Global Bone Marrow Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

11.11 Billion

USD

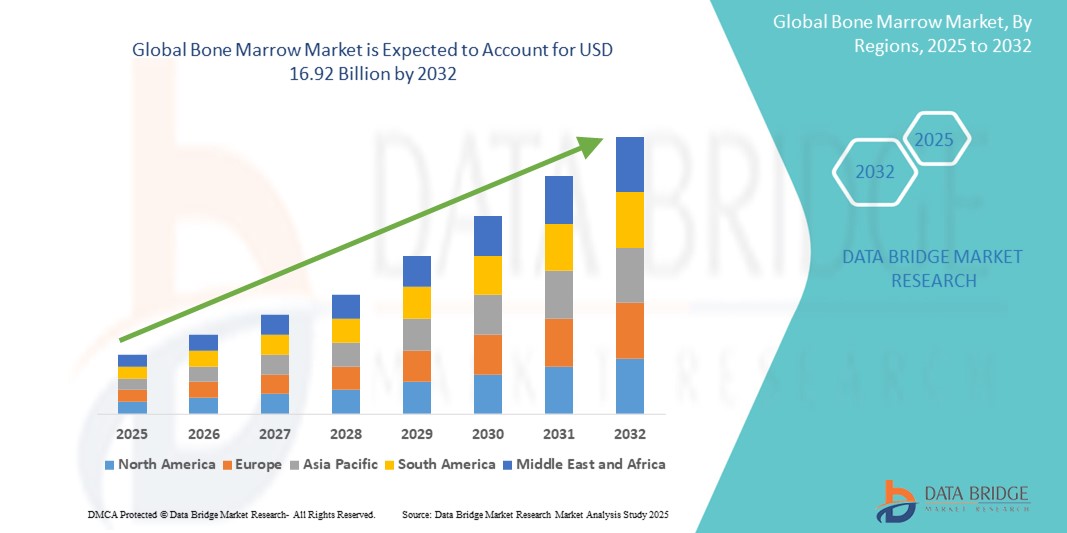

16.92 Billion

2024

2032

USD

11.11 Billion

USD

16.92 Billion

2024

2032

| 2025 –2032 | |

| USD 11.11 Billion | |

| USD 16.92 Billion | |

| % | |

|

السوق العالمية لنخاع العظم، حسب نوع الزرع (زرع نخاع العظم الخيفي وزرع نخاع العظم الذاتي)، ومؤشرات المرض (الليمفوما، وسرطان الدم، والورم النقوي، وخلل التنسج النقوي، وفقر الدم اللاتنسجي، وفقر الدم المنجلي، والأورام الصلبة، والثلاسيميا، والأورام التكاثرية النقوية، وغيرها)، والمستخدم النهائي (المستشفيات، والعيادات متعددة التخصصات، ومراكز الجراحة الخارجية) - اتجاهات الصناعة والتوقعات حتى عام 2032.

حجم سوق نخاع العظم

- تم تقييم حجم سوق نخاع العظم العالمي بـ 11.11 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 16.92 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.40٪ خلال الفترة المتوقعة

- ينشأ نمو السوق في المقام الأول من خلال الانتشار المتزايد للاضطرابات الدموية، والتقدم في تقنيات زرع الأعضاء، والوعي المتزايد بفوائد زرع نخاع العظم لعلاج الأمراض التي تهدد الحياة.

- إن الطلب المتزايد على الطب الشخصي والعلاجات التجديدية يدفع بشكل أكبر إلى اعتماد زراعة نخاع العظم في المستشفيات والعيادات المتخصصة

تحليل سوق نخاع العظم

- يشهد سوق نخاع العظم نموًا قويًا بسبب ارتفاع معدل الإصابة بالاضطرابات المرتبطة بالدم مثل سرطان الدم والليمفوما والورم النقوي المتعدد، إلى جانب التقدم في تقنيات زراعة الخلايا الجذعية الذاتية والمتماثلة.

- إن زيادة الاستثمارات في البنية التحتية للرعاية الصحية والبحث في علاجات الخلايا الجذعية تشجع الابتكار في زراعة نخاع العظم، مما يحسن معدلات النجاح ونتائج المرضى

- تهيمن أوروبا على سوق نخاع العظم بأكبر حصة إيرادات بنسبة 35.7٪ في عام 2024، مدفوعة بنظام رعاية صحية راسخ، وتبني كبير للتقنيات الطبية المتقدمة، وحضور قوي للاعبين الرئيسيين في السوق

- من المتوقع أن تكون أمريكا الشمالية أسرع منطقة نموًا خلال فترة التنبؤ، مدعومة بزيادة استثمارات البحث والتطوير، وزيادة الوعي بفوائد زراعة نخاع العظم، والعدد المتزايد من مراكز العلاج المتخصصة في الولايات المتحدة وكندا.

- سيستحوذ قطاع زراعة نخاع العظم الخيفي على أكبر حصة من إيرادات السوق، بنسبة 62.5% في عام 2024، مدعومًا باستخدامه الواسع في علاج اضطرابات الدم المعقدة وتوافر تقنيات مطابقة المتبرعين المتقدمة. كما أن الطلب المتزايد على الإجراءات الجراحية طفيفة التوغل وتحسين رعاية ما بعد الزراعة يُسهمان في نمو هذا القطاع.

نطاق التقرير وتقسيم سوق نخاع العظم

|

صفات |

رؤى رئيسية حول سوق نخاع العظم |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق نخاع العظم

"تزايد الإقبال على زراعة نخاع العظم الذاتي"

- تكتسب عملية زراعة نخاع العظم الذاتي زخمًا نظرًا لانخفاض خطر حدوث المضاعفات، مثل مرض الطعم ضد المضيف (GVHD)، مقارنةً بزراعة النخاع الخيفي

- تستخدم هذه العمليات زراعة الخلايا الجذعية للمريض نفسه، والتي يتم حصادها قبل العلاج الكيميائي بجرعات عالية أو الإشعاع، مما يجعلها مثالية لعلاج حالات مثل الليمفوما والورم النقوي المتعدد

- في المناطق ذات البنية التحتية المتقدمة للرعاية الصحية، مثل أمريكا الشمالية وأوروبا، تشكل عمليات زرع الخلايا الذاتية حصة كبيرة من الإجراءات، حيث كانت حوالي 60% من عمليات زرع نخاع العظم في الولايات المتحدة ذاتية بين عامي 2015 و2019

- لقد أدت تقنيات حصاد الخلايا الجذعية المحسنة والحفظ بالتبريد إلى تعزيز معدلات نجاح عمليات زرع الخلايا الذاتية، مما أدى إلى اعتمادها في المستشفيات والعيادات متعددة التخصصات

- على سبيل المثال، أدى موافقة إدارة الغذاء والدواء الأمريكية على APHEXDA™ (موتيكسافورتيد) في سبتمبر 2023 لتعبئة الخلايا الجذعية المكونة للدم في مرضى الورم النقوي المتعدد إلى تعزيز كفاءة زراعة الأعضاء الذاتية بشكل أكبر.

- تقدم مراكز زراعة الأعضاء الرائدة، مثل تلك الموجودة في ألمانيا والولايات المتحدة، بشكل متزايد حزم زراعة الأعضاء الذاتية كخيار فعال من حيث التكلفة وأكثر أمانًا للمرضى المؤهلين

ديناميكيات سوق نخاع العظم

سائق

"تزايد انتشار اضطرابات الدم والطلب على العلاجات العلاجية"

- يُعدّ تزايد حالات اضطرابات الدم، مثل سرطان الدم والليمفوما والورم النقوي المتعدد، محركًا رئيسيًا لسوق زراعة نخاع العظم العالمي. على سبيل المثال، تُقدّر جمعية سرطان الدم والليمفوما أن 1,698,339 شخصًا في الولايات المتحدة الأمريكية يُعانون من هذه الحالات أو في مرحلة شفاء منها.

- غالبًا ما يكون زرع نخاع العظم هو الخيار العلاجي الوحيد لسرطانات الدم في المرحلة المتقدمة والاضطرابات الوراثية مثل فقر الدم المنجلي والثلاسيميا ، مما يزيد الطلب عليه عالميًا.

- لقد أدت التطورات التكنولوجية، مثل تحسين مطابقة المتبرعين، وأنظمة التكييف من الجيل التالي، وتقييمات جدوى الخلايا الجذعية المدعومة بالذكاء الاصطناعي، إلى تعزيز معدلات نجاح عمليات الزرع ونتائج المرضى.

- إن زيادة استخدام بنوك دم الحبل السري وعمليات زرع الأعضاء المتماثلة وراثيا تعمل على معالجة نقص المتبرعين، وخاصة في مناطق مثل آسيا والمحيط الهادئ، حيث تشهد دول مثل الهند والصين زيادة في إجراءات زرع الأعضاء.

- تتعاون شركات صناعة السيارات في الصناعة الطبية، مثل شركات التكنولوجيا الحيوية مثل StemCyte و Osiris Therapeutics، مع المستشفيات لتوفير علاجات الخلايا الجذعية المتقدمة، مما يؤدي إلى زيادة نمو السوق.

- إن التبني المتزايد لعمليات زرع نخاع العظم للحالات غير الدموية، مثل الاضطرابات المناعية الذاتية والأيضية، يعمل على توسيع نطاق السوق، وخاصة في المناطق التي تعتمد على الأبحاث مثل أمريكا الشمالية

ضبط النفس/التحدي

"التكاليف المرتفعة والتحديات التنظيمية"

- إن التكلفة العالية لزراعة نخاع العظم، سواءً للإجراءات الذاتية أو المتماثلة، على التوالي، تحد من إمكانية الوصول إليها، وخاصة في المناطق النامية ذات البنية التحتية غير الكافية للرعاية الصحية.

- تختلف الأطر التنظيمية الصارمة التي تحكم علاجات الخلايا الجذعية وإجراءات زراعة الأعضاء من بلد إلى آخر، مما يعقد عملية التوحيد القياسي لمقدمي الخدمات العالميين ويزيد من تكاليف الامتثال

- تشكل المخاطر المرتبطة بعمليات زرع الأعضاء الخيفية، مثل مرض الطعم المضيف والالتهابات، تحديات سريرية، مما يثني بعض المرضى ومقدمي الرعاية الصحية عن متابعة هذه العلاجات

- على سبيل المثال، في مناطق مثل أفريقيا وأجزاء من آسيا والمحيط الهادئ، تعيق سجلات المتبرعين المحدودة ونقص المتخصصين المدربين نمو السوق، على الرغم من ارتفاع معدل انتشار المرض.

- يمكن للوائح الصارمة، مثل تلك الموجودة في الولايات المتحدة وأوروبا والتي تتطلب مطابقة صارمة للمتبرعين ومراقبة ما بعد عملية الزرع، أن تؤخر الإجراءات وتزيد من التكاليف التشغيلية لمراكز الزرع

- تعمل هذه التحديات على تثبيط التبني على نطاق واسع، وخاصة في الأسواق الحساسة للتكلفة، وقد تؤدي إلى توسع محدود في السوق في مناطق معينة

نطاق سوق نخاع العظم

يتم تقسيم السوق على أساس نوع عملية الزرع، ومؤشر المرض، والمستخدم النهائي.

- حسب نوع عملية الزرع

بناءً على نوع الزراعة، يُقسّم السوق إلى زراعة نخاع العظم الخيفي وزراعة نخاع العظم الذاتي. سيستحوذ قطاع زراعة نخاع العظم الخيفي على أكبر حصة من إيرادات السوق، بنسبة 62.5% في عام 2024، مدعومًا باستخدامه الواسع في علاج اضطرابات الدم المعقدة وتوافر تقنيات مطابقة المتبرعين المتقدمة. كما أن الطلب المتزايد على الإجراءات طفيفة التوغل وتحسين رعاية ما بعد الزراعة يُسهمان في نمو هذا القطاع.

ومن المتوقع أن يشهد قطاع زراعة نخاع العظم الذاتي أسرع معدل نمو في الفترة من 2025 إلى 2032، مدفوعًا بالطلب المتزايد على العلاجات التي تتطلب الخلايا الجذعية من المرضى أنفسهم، وخاصة لحالات مثل الورم النقوي المتعدد والورم الليمفاوي، بسبب انخفاض مخاطر الإصابة بمرض الطعم ضد المضيف وتحسن معدلات تعافي المرضى.

- حسب مؤشر المرض

بناءً على مؤشرات المرض، يُقسّم السوق إلى أورام ليمفوية، وسرطان الدم، وورم نقي العظم، وخلل التنسج النقوي، وفقر الدم اللاتنسجي، وفقر الدم المنجلي، والأورام الصلبة، والثلاسيميا، والأورام التكاثرية النقوية، وغيرها. وقد هيمن قطاع سرطان الدم على حصة إيرادات بلغت 35.7% في عام 2024، ويعزى ذلك إلى ارتفاع معدل انتشار سرطان الدم عالميًا والدور الحاسم لزراعة نخاع العظم في علاجه.

من المتوقع أن ينمو قطاع النخاع العظمي بأسرع معدل خلال الفترة المتوقعة، مدفوعًا بارتفاع حالات النخاع العظمي المتعدد والتقدم في تقنيات زرع الأعضاء التي تعمل على تحسين معدلات البقاء على قيد الحياة ونتائج المرضى.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى مستشفيات، وعيادات متعددة التخصصات، ومراكز جراحية خارجية. وقد شكّل قطاع المستشفيات أكبر حصة من الإيرادات بنسبة 68.3% في عام 2024، بفضل توافر البنية التحتية الطبية المتطورة، ووحدات زراعة الأعضاء المتخصصة، وكوادر الرعاية الصحية المؤهلة في المستشفيات.

من المتوقع أن يشهد قطاع مراكز الجراحة الخارجية أسرع معدل نمو في الفترة من 2025 إلى 2032، مدفوعًا بالاعتماد المتزايد على إجراءات زراعة الأعضاء للمرضى الخارجيين، والتقدم في التقنيات الأقل توغلًا، وتفضيل المرضى المتزايد لخيارات العلاج الفعالة من حيث التكلفة والمريحة.

تحليل إقليمي لسوق نخاع العظم

- تهيمن أوروبا على سوق نخاع العظم بأكبر حصة إيرادات بنسبة 35.7٪ في عام 2024، مدفوعة بنظام رعاية صحية راسخ، وتبني كبير للتقنيات الطبية المتقدمة، وحضور قوي للاعبين الرئيسيين في السوق

- تستفيد المنطقة من البحث والتطوير المكثف في أمراض الدم والأورام، فضلاً عن سياسات السداد المواتية لزراعة نخاع العظم

- ويتم دعم النمو بشكل أكبر من خلال زيادة الوعي بعلاجات نخاع العظم والتعاون بين مؤسسات البحث ومقدمي الرعاية الصحية

نظرة عامة على سوق نخاع العظم في الولايات المتحدة

من المتوقع أن تكون الولايات المتحدة أسرع الأسواق نموًا في أمريكا الشمالية، مدعومةً بمرافق الرعاية الصحية المتطورة، والاستثمارات الكبيرة في أبحاث الخلايا الجذعية، وتزايد انتشار اضطرابات الدم. كما أن تزايد اعتماد عمليات زراعة الأعضاء الذاتية والتقدم المحرز في الطب الدقيق يعززان توسع السوق. وتدعم الشراكات بين المستشفيات ومراكز البحث، إلى جانب اللوائح التنظيمية الصارمة لإدارة الغذاء والدواء الأمريكية، تطوير علاجات مبتكرة.

نظرة عامة على سوق نخاع العظم في أوروبا

تُهيمن أوروبا على نمو إيرادات سوق نخاع العظم، بفضل منظومتها البحثية الطبية المتقدمة، واعتمادها الواسع على زراعة نخاع العظم في دول مثل ألمانيا وفرنسا والمملكة المتحدة. ويُشجع تركيز المنطقة على تحسين نتائج المرضى من خلال العلاجات المبتكرة والأطر التنظيمية القوية نمو السوق. كما يُعزز التعاون المتزايد بين المؤسسات الأكاديمية ومقدمي الرعاية الصحية اعتماد تقنيات زراعة الأعضاء المتقدمة.

نظرة عامة على سوق نخاع العظم في المملكة المتحدة

من المتوقع أن يشهد سوق المملكة المتحدة نموًا ملحوظًا، مدفوعًا بزيادة الاستثمارات في البنية التحتية للرعاية الصحية وتنامي الوعي بزراعة نخاع العظم لعلاج اضطرابات الدم. ويساهم دعم هيئة الخدمات الصحية الوطنية (NHS) لإجراءات زراعة الأعضاء والتطورات في سجلات المتبرعين في توسع السوق. كما تعزز المبادرات البحثية المتزايدة في مجال علاجات الخلايا الجذعية هذا النمو.

نظرة عامة على سوق نخاع العظم في ألمانيا

من المتوقع أن تشهد ألمانيا نموًا كبيرًا في سوق نخاع العظم، بفضل ريادتها في مجال البحث الطبي ومنظومة رعاية صحية قوية تُركز على الأورام وأمراض الدم. ويُسهم اعتماد البلاد على أحدث تقنيات زراعة الأعضاء والتمويل الحكومي لأبحاث الخلايا الجذعية في نمو السوق. كما يدعم دمج العلاجات المتقدمة في المستشفيات الرائدة توسع السوق المستدام.

نظرة عامة على سوق نخاع العظم في منطقة آسيا والمحيط الهادئ

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع معدل نمو، مدفوعًا بارتفاع الإنفاق على الرعاية الصحية، وتزايد انتشار اضطرابات الدم، وتنامي الوعي بزراعة نخاع العظم في دول مثل الصين والهند واليابان. كما أن المبادرات الحكومية لتحسين فرص الحصول على الرعاية الصحية، والتطورات في السياحة العلاجية، تشجع على تبني علاجات نخاع العظم.

نظرة عامة على سوق نخاع العظم في اليابان

من المتوقع أن يشهد سوق نخاع العظم في اليابان نموًا سريعًا بفضل بنيته التحتية المتطورة للرعاية الصحية وتركيزه القوي على أبحاث أمراض الدم والأورام. ويعزز وجود مؤسسات طبية رائدة، وتزايد اعتماد عمليات زرع الخلايا الجذعية لعلاج سرطان الدم والليمفوما، انتشار السوق. كما يُسهم تنامي الاستثمارات في الطب التجديدي وأبحاث الخلايا الجذعية في هذا النمو.

نظرة على سوق نخاع العظم في الصين

تستحوذ الصين على الحصة الأكبر من سوق نخاع العظم في منطقة آسيا والمحيط الهادئ، مدفوعةً بالتوسع العمراني السريع، وزيادة الاستثمارات في الرعاية الصحية، وتزايد عبء أمراض الدم. يدعم توسع شبكة المستشفيات المتخصصة في البلاد، والوعي المتزايد بزراعة نخاع العظم، نمو السوق. كما تُعزز المبادرات الحكومية القوية والأسعار التنافسية للإجراءات الطبية سهولة الوصول إلى السوق.

حصة سوق نخاع العظم

إن صناعة سوق نخاع العظم يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة أجيلنت تكنولوجيز (الولايات المتحدة)

- شركة أستيلاس فارما (الولايات المتحدة)

- شركة إيلومينا (الولايات المتحدة)

- كياجن (الولايات المتحدة)

- شركة إف هوفمان-لا روش المحدودة (الولايات المتحدة)

- سانوفي (فرنسا)

- شركة سترايكر (الولايات المتحدة)

- شركة بروموسيل المحدودة (ألمانيا)

- شركة STEMCELL Technologies Inc. (كندا)

- لونزا (الولايات المتحدة)

- ATCC (مجموعة الثقافة النوعية الأمريكية) (الولايات المتحدة)

- هيما كير (الولايات المتحدة)

- شركة ميزوبلاست المحدودة (الولايات المتحدة)

- Merck KGaA (ألمانيا)

- ديسكفري لايف ساينسز (الولايات المتحدة)

أحدث التطورات في سوق نخاع العظم العالمي

- في يناير 2024، أطلقت فورتيس للرعاية الصحية علاج الخلايا التائية CAR-T في مراكز زراعة نخاع العظم التابعة لها في موهالي، ودلهي، وغورغاون، ونويدا، ومومباي، وبنغالور. يُحسّن هذا العلاج الرائد خيارات علاج سرطانات الدم، مثل اللوكيميا واللمفوما، باستخدام تقنيات خلوية متقدمة لتحسين نتائج المرضى. يُعزز هذا الإطلاق ريادة فورتيس للرعاية الصحية في سوق نخاع العظم العالمي، ويوسع نطاق الوصول إلى أحدث العلاجات في الهند.

- في سبتمبر 2022، أطلقت مختبرات سكوبيو تطبيق شفط نخاع العظم كامل الحقل (FF-BMA)، وهو حل رقمي لسير العمل مصمم لتبسيط فحص وتحليل شفط نخاع العظم. يعزز هذا الابتكار كفاءة ودقة التشخيص، ويلبي الطلب المتزايد على الأدوات الآلية في تشخيص نخاع العظم. من خلال دمج التصوير المدعوم بالذكاء الاصطناعي، يعزز تطبيق FF-BMA قدرات مراكز ومختبرات زراعة الأعضاء حول العالم.

- في يونيو 2022، منحت إدارة الغذاء والدواء الأمريكية (FDA) موافقة 510(k) لنظام تركيز شفط نخاع العظم MAXX-BMC، الذي طورته شركة رويال بيولوجيكس. يتيح هذا النظام جمع عينات مثالية من شفط نخاع العظم المركز في مراكز الرعاية الصحية، مما يعزز الكفاءة في إجراءات جراحة العظام والطب الرياضي. بفضل تقنية Lead Screw الحاصلة على براءة اختراع، يُحسّن MAXX-BMC تركيز الخلايا الجذعية ويُسرّع نمو العظام وتجديد الأنسجة.

- في فبراير 2022، أعلنت شركتا سيلجين وبلو بيرد بايو عن تعاون لتطوير وتسويق علاجات الخلايا التائية CAR-T لعلاج سرطانات الدم. من خلال الجمع بين خبرة سيلجين في أمراض الدم والأورام وتقنية الخلايا التائية CAR-T من بلو بيرد بايو، تهدف الشراكة إلى تطوير خيارات علاجية لاضطرابات نخاع العظم. يعزز هذا التعاون مكانتهما التنافسية في سوق نخاع العظم العالمي، مما يُسرّع الابتكار ويزيد من انتشارهما في السوق.

- في فبراير 2022، دخلت شركتا جيلياد ساينسز وكايت فارما في شراكة لتطوير وتسويق علاجات الخلايا التائية CAR-T لعلاج سرطانات الدم. ويستفيد هذا التعاون من الخبرة التجارية العالمية لشركة جيلياد وتقنية الخلايا التائية CAR-T المتخصصة من كايت فارما لتحسين علاجات زراعة نخاع العظم. وتهدف الشراكة إلى تعزيز فعالية العلاج وتوسيع نطاق الوصول إلى العلاجات المبتكرة عالميًا.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق نخاع العظم العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق نخاع العظم العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 التحليل من الأعلى إلى الأسفل

2.2.8 معايير القياس

2.2.9 تحليل حصة البائع

2.2.10 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.11 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق نخاع العظم العالمي: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

5.3 تحليل متعمق للتقنيات التشغيلية حسب البلد

6 رؤى حول الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصية

7 تفاصيل تحليل التكلفة

8 خريطة طريق التكنولوجيا

9 متتبع الابتكار والتحليل الاستراتيجي

9.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

9.1.1 المشاريع المشتركة

9.1.2 عمليات الدمج والاستحواذ

9.1.3 الترخيص والشراكة

9.1.4 التعاون التكنولوجي

9.1.5 عمليات التخارج الاستراتيجية

9.2 عدد المنتجات قيد التطوير

9.3 مرحلة التطوير

9.4 الجداول الزمنية والمعالم

9.5 استراتيجيات ومنهجيات الابتكار

9.6 تقييم المخاطر والتخفيف منها

9.7 التوقعات المستقبلية

10 الامتثال التنظيمي

10.1 الهيئات التنظيمية

10.2 التصنيفات التنظيمية

10.2.1 الفئة الأولى

10.2.2 الفئة الثانية

10.2.3 الفئة الثالثة

10.3 التقديمات التنظيمية

10.4 التناغم الدولي

10.5 أنظمة الامتثال وإدارة الجودة

10.6 التحديات والاستراتيجيات التنظيمية

11 إطار السداد

12 تحليل سلسلة القيمة

13 اقتصاد الرعاية الصحية

13.1 نفقات الرعاية الصحية

13.2 النفقات الرأسمالية

13.3 اتجاهات الإنفاق الرأسمالي

13.4 تخصيص النفقات الرأسمالية

13.5 مصادر التمويل

13.6 معايير الصناعة

13.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي

13.8 هيكل نظام الرعاية الصحية

13.9 سياسات الحكومة

13.1 التنمية الاقتصادية

14 سوق نخاع العظم العالمي، حسب النوع

14.1 نظرة عامة

14.2 زراعة الأعضاء الذاتية

14.3 زراعة الأعضاء من متبرع

14.4 آخرون

15 سوق نخاع العظم العالمي، حسب اختبار التشخيص

15.1 نظرة عامة

15.2 خزعة نخاع العظم

15.3 شفط نخاع العظم

15.4 آخرون

16 سوق نخاع العظم العالمي، حسب المنتج

16.1 نظرة عامة

16.2 الأجهزة

16.2.1 التشخيص

16.2.2 شفط نخاع العظم كامل الحقل

16.2.3 خزعة نخاع العظم وإبر الشفط

16.2.4 آخرون

16.2.5 التجميع

16.2.6 جهاز تركيز نخاع العظم

16.2.7 نظام معالجة نخاع العظم

16.2.8 آخرون

16.3 منتجات مشتقة من نخاع العظم

16.3.1 الخلايا الجذعية المكونة للدم والخلايا السلفية CD34+ (HSPCS)

16.3.2 مركز شفط نخاع العظم (BMAC)

16.3.3 الخلايا الجذعية المتوسطة (MSCS)

16.4 آخرون

17 سوق نخاع العظم العالمي، حسب نوع السكان

17.1 نظرة عامة

17.2 طب الأطفال

17.3 للبالغين

17.4 الشيخوخة

18 سوق نخاع العظم العالمي، حسب الجنس

18.1 نظرة عامة

18.2 ذكر

18.2.1 طب الأطفال

18.2.2 البالغ

18.2.3 الشيخوخة

18.3 أنثى

18.3.1 طب الأطفال

18.3.2 البالغ

18.3.3 الشيخوخة

19 سوق نخاع العظم العالمي، حسب الطلب

19.1 نظرة عامة

19.2 الورم اللمفاوي

19.3 سرطان الدم

19.4 المايلوما

19.5 خلل التنسج النقوي

19.6 فقر الدم اللاتنسجي

19.7 فقر الدم المنجلي

19.8 الأورام الصلبة

19.9 الثلاسيميا

19.1 الأورام التكاثرية النقوية

19.11 آخرون

20 سوق نخاع العظم العالمي، حسب المستخدم النهائي

20.1 نظرة عامة

20.2 المستشفيات

20.2.1 العامة

20.2.2 خاص

20.3 مراكز الأورام

20.4 عيادات متعددة التخصصات

20.5 المعهد الأكاديمي والبحثي

20.6 آخرون

21 سوق نخاع العظم العالمي، حسب قنوات التوزيع

21.1 نظرة عامة

21.2 العطاء المباشر

21.3 التوزيع من قبل طرف ثالث

21.4 آخرون

22 سوق نخاع العظم العالمي، حسب المنطقة

السوق العالمية لنخاع العظم، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

22.1 أمريكا الشمالية

22.1.1 الولايات المتحدة

22.1.2 كندا

22.1.3 المكسيك

22.2 أوروبا

22.2.1 ألمانيا

22.2.2 فرنسا

22.2.3 المملكة المتحدة

22.2.4 فنلندا

22.2.5 الدنمارك

22.2.6 النرويج

22.2.7 بولندا

22.2.8 إيطاليا

22.2.9 إسبانيا

22.2.10 روسيا

22.2.11 تركيا

22.2.12 بلجيكا

22.2.13 هولندا

22.2.14 سويسرا

22.2.15 السويد

22.2.16 بقية أوروبا

22.3 منطقة آسيا والمحيط الهادئ

22.3.1 اليابان

22.3.2 الصين

22.3.3 كوريا الجنوبية

22.3.4 الهند

22.3.5 سنغافورة

22.3.6 تايلاند

22.3.7 إندونيسيا

22.3.8 ماليزيا

22.3.9 الفلبين

22.3.10 أستراليا

22.3.11 نيوزيلندا

22.3.12 فيتنام

22.3.13 تايوان

22.3.14 بقية منطقة آسيا والمحيط الهادئ

22.4 أمريكا الجنوبية

22.4.1 البرازيل

22.4.2 الأرجنتين

22.4.3 بقية أمريكا الجنوبية

22.5 الشرق الأوسط وأفريقيا

22.5.1 جنوب أفريقيا

22.5.2 المملكة العربية السعودية

22.5.3 الإمارات العربية المتحدة

22.5.4 مصر

22.5.5 الكويت

22.5.6 عُمان

22.5.7 إسرائيل

22.5.8 البحرين

22.5.9 بقية دول الشرق الأوسط وأفريقيا

22.6 رؤى أولية رئيسية: حسب البلدان الرئيسية

23 سوق نخاع العظم العالمي، مشهد الشركة

23.1 تحليل أسهم الشركة: عالميًا

23.2 تحليل أسهم الشركة: أمريكا الشمالية

23.3 تحليل أسهم الشركة: أوروبا

23.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

23.5 عمليات الدمج والاستحواذ

23.6 التوسعات

23.7 الشراكة والتطورات الاستراتيجية الأخرى

24 تحليل سوق نخاع العظم العالمي، SWOT وDBMR

25 سوق نخاع العظم العالمي، نبذة عن الشركة

25.1 مختبرات تشارلز ريفر

25.1.1 نظرة عامة على الشركة

25.1.2 التواجد الجغرافي

25.1.3 محفظة المنتجات

25.1.4 التطورات الأخيرة

25.2 ATCC

25.2.1 نظرة عامة على الشركة

25.2.2 التواجد الجغرافي

25.2.3 محفظة المنتجات

25.2.4 التطورات الأخيرة

25.3 كوشيكا

25.3.1 نظرة عامة على الشركة

25.3.2 التواجد الجغرافي

25.3.3 محفظة المنتجات

25.3.4 التطورات الأخيرة

25.4 تقنيات الخلايا الجذعية

25.4.1 نظرة عامة على الشركة

25.4.2 التواجد الجغرافي

25.4.3 محفظة المنتجات

25.4.4 التطورات الأخيرة

25.5 لونزا

25.5.1 نظرة عامة على الشركة

25.5.2 التواجد الجغرافي

25.5.3 محفظة المنتجات

25.5.4 التطورات الأخيرة

25.6 أكسجين

25.6.1 نظرة عامة على الشركة

25.6.2 التواجد الجغرافي

25.6.3 محفظة المنتجات

25.6.4 التطورات الأخيرة

25.7 شركة أولسيلز، ذ.م.م

25.7.1 نظرة عامة على الشركة

25.7.2 التواجد الجغرافي

25.7.3 محفظة المنتجات

25.7.4 التطورات الأخيرة

25.8 زيمر بيوميت

25.8.1 نظرة عامة على الشركة

25.8.2 التواجد الجغرافي

25.8.3 محفظة المنتجات

25.8.4 التطورات الأخيرة

25.9 هيومانسيلز بيو

25.9.1 نظرة عامة على الشركة

25.9.2 التواجد الجغرافي

25.9.3 محفظة المنتجات

25.9.4 التطورات الأخيرة

25.1 ميرك كيه جي إيه إيه

25.10.1 نظرة عامة على الشركة

25.10.2 التواجد الجغرافي

25.10.3 محفظة المنتجات

25.10.4 التطورات الأخيرة

25.11 شركة بيوفيت ذات المسؤولية المحدودة.

25.11.1 نظرة عامة على الشركة

25.11.2 التواجد الجغرافي

25.11.3 محفظة المنتجات

25.11.4 التطورات الأخيرة

25.12 CGT العالمية.

25.12.1 نظرة عامة على الشركة

25.12.2 التواجد الجغرافي

25.12.3 محفظة المنتجات

25.12.4 التطورات الأخيرة

25.13 تقنية لايف لاين سيل

25.13.1 نظرة عامة على الشركة

25.13.2 التواجد الجغرافي

25.13.3 محفظة المنتجات

25.13.4 التطورات الأخيرة

25.14 مختبرات أبحاث ساينسل، المحدودة

25.14.1 نظرة عامة على الشركة

25.14.2 التواجد الجغرافي

25.14.3 محفظة المنتجات

25.14.4 التطورات الأخيرة

25.15 جلوبس الطبية

25.15.1 نظرة عامة على الشركة

25.15.2 التواجد الجغرافي

25.15.3 محفظة المنتجات

25.15.4 التطورات الأخيرة

25.16 شركة إمسيت

25.16.1 نظرة عامة على الشركة

25.16.2 التواجد الجغرافي

25.16.3 محفظة المنتجات

25.16.4 التطورات الأخيرة

25.17 سترايكر

25.17.1 نظرة عامة على الشركة

25.17.2 التواجد الجغرافي

25.17.3 محفظة المنتجات

25.17.4 التطورات الأخيرة

25.18 ISTO بيولوجيكس

25.18.1 نظرة عامة على الشركة

25.18.2 التواجد الجغرافي

25.18.3 محفظة المنتجات

25.18.4 التطورات الأخيرة

25.19 رانفاك

25.19.1 نظرة عامة على الشركة

25.19.2 التواجد الجغرافي

25.19.3 محفظة المنتجات

25.19.4 التطورات الأخيرة

25.2 رويال بيولوجيكس

25.20.1 نظرة عامة على الشركة

25.20.2 التواجد الجغرافي

25.20.3 محفظة المنتجات

25.20.4 التطورات الأخيرة

25.21 شركة آرثركس

25.21.1 نظرة عامة على الشركة

25.21.2 التواجد الجغرافي

25.21.3 محفظة المنتجات

25.21.4 التطورات الأخيرة

25.22 شركة تيرومو بي سي تي

25.22.1 نظرة عامة على الشركة

25.22.2 التواجد الجغرافي

25.22.3 محفظة المنتجات

25.22.4 التطورات الأخيرة

25.23 فينويل + باكستر

25.23.1 نظرة عامة على الشركة

25.23.2 التواجد الجغرافي

25.23.3 محفظة المنتجات

25.23.4 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

26 تقارير ذات صلة

27 استبيان

28 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.