Global Cable Assembly Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

178.90 Billion

USD

265.22 Billion

2024

2032

USD

178.90 Billion

USD

265.22 Billion

2024

2032

| 2025 –2032 | |

| USD 178.90 Billion | |

| USD 265.22 Billion | |

| % | |

|

تجزئة سوق تجميع الكابلات العالمية، حسب نوع الكابل (تجميعات كابلات النحاس، تجميعات كابلات الألياف الضوئية، تجميعات كابلات الترددات الراديوية، تجميعات الكابلات المصبوبة، تجميعات الكابلات المنفصلة)، والتطبيق (السيارات والنقل، تكنولوجيا المعلومات والاتصالات، الصناعة، الفضاء والدفاع، الرعاية الصحية)، والحماية (محمية، غير محمية)، ونوع التجميع (مُجمّع حسب الطلب، مُجمّع مسبقًا) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق تجميع الكابلات

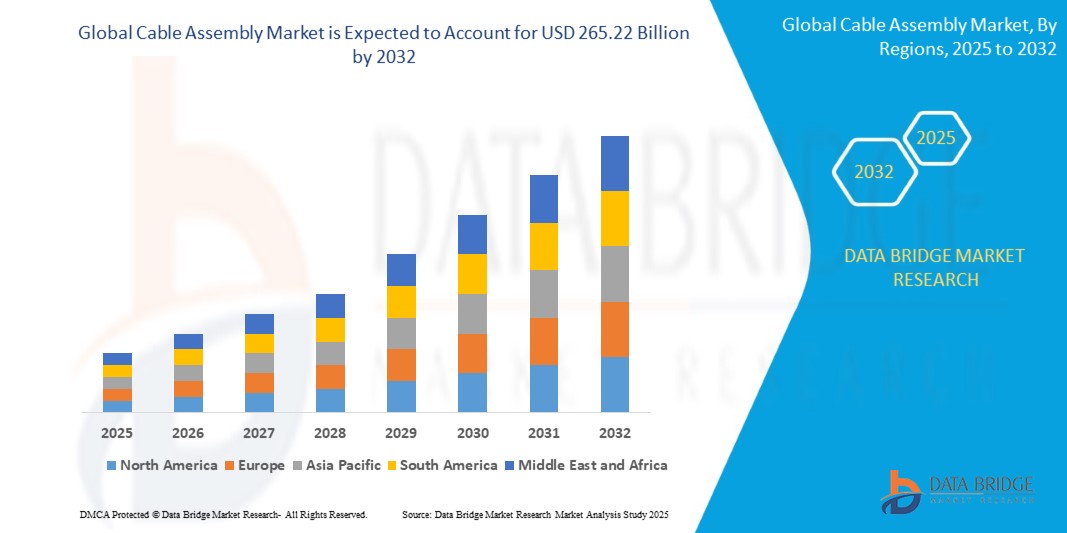

- تم تقييم حجم سوق تجميع الكابلات العالمية بـ 178.90 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 265.22 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.8٪ خلال الفترة المتوقعة

- ينشأ نمو سوق تجميع الكابلات العالمية من الطلب المتزايد على البيانات عالية السرعة، والذي تدعمه توسعة شبكة الجيل الخامس، وكهربة السيارات، والأتمتة الصناعية، والإلكترونيات الاستهلاكية.

تحليل سوق تجميع الكابلات

- يشهد سوق تجميع الكابلات العالمي توسعًا سريعًا، حيث تُولي قطاعات الاتصالات، والسيارات، والأتمتة الصناعية، والرعاية الصحية، والفضاء والدفاع، والإلكترونيات الاستهلاكية الأولوية لنقل البيانات عالي السرعة، والاتصال الموثوق، والكفاءة التشغيلية. وقد أدى تزايد الاعتماد على التقنيات المتقدمة، مثل الجيل الخامس (5G)، وإنترنت الأشياء (IoT)، والذكاء الاصطناعي، والاتجاه المتزايد نحو تصغير الأجهزة الإلكترونية ودمجها، إلى جعل تجميع الكابلات مكونات أساسية لتطبيقات متنوعة.

- يُعدّ التقدم التكنولوجي وعلوم المواد من أهمّ دوافع نمو السوق. تُمكّن الابتكارات في مجال الألياف الضوئية، وكابلات النحاس عالية السرعة، والموصلات المتخصصة من تسريع معدلات البيانات، وتقليل التداخل الكهرومغناطيسي، وتعزيز المتانة. ومع ازدياد كفاءة هذه الحلول وقدرتها على تلبية متطلبات الأنظمة المعقدة، يتسارع اعتمادها في مختلف شرائح المستخدمين النهائيين.

- يُعيد الطلب المتزايد على الكهربة والرقمنة في مختلف الصناعات تشكيل المشهد. ففي قطاع السيارات، يتطلب الارتفاع الكبير في أعداد المركبات الكهربائية وأنظمة مساعدة السائق المتقدمة (ADAS) تجميعات كابلات متينة وعالية الجهد وخفيفة الوزن لتوصيلات البطاريات وأجهزة الاستشعار وأنظمة المعلومات والترفيه. ويشهد قطاع الاتصالات نموًا كبيرًا بفضل إطلاق شبكات الجيل الخامس (5G) وتوسع مراكز البيانات، مما يتطلب تجميعات كابلات نحاسية وألياف بصرية عالية النطاق الترددي. وتعتمد الأتمتة الصناعية والروبوتات على تجميعات كابلات متخصصة للتحكم الدقيق ونقل البيانات في البيئات القاسية. ويعتمد مقدمو الرعاية الصحية بشكل متزايد على تجميعات الكابلات عالية الأداء في الأجهزة الطبية المتقدمة وأنظمة التصوير ومراقبة المرضى.

- تتبنى المؤسسات العسكرية والدفاعية أيضًا تجميعات كابلات متينة وعالية الموثوقية لأجهزة الطيران وأنظمة الاتصالات والمعدات الحيوية في الظروف الصعبة. يُتيح دمج أجهزة الاستشعار الذكية وتقنيات إنترنت الأشياء إمكانية الحصول على تغذية راجعة آنية وتحليل البيانات، مما يُحسّن الأداء والسلامة في مختلف التطبيقات.

- على الرغم من الزخم القوي، يواجه السوق تحديات. تشمل هذه التحديات تقلب أسعار المواد الخام (وخاصةً النحاس والبلاستيك)، والتعقيد المتزايد في تصميم مجموعات الكابلات المصغّرة والمُخصّصة (مما يؤدي إلى ارتفاع تكاليف الإنتاج وإطالة فترات التسليم)، وانتشار المنتجات المقلدة التي قد تؤثر على الأداء والسلامة. علاوة على ذلك، فإن اضطرابات سلسلة التوريد ونقص مقاييس الأداء الموحدة في بعض المجالات المتخصصة قد يُبطئان من تبني هذه المنتجات.

- مع ذلك، لا تزال التوقعات واعدة للغاية. ومن المتوقع أن تُسهم الاستثمارات المتزايدة في البنية التحتية الرقمية، وزيادة تمويل التصنيع المتقدم، والمبادرات الحكومية التي تُشجع المدن الذكية والطاقة المتجددة في خلق فرص كبيرة. ومع تحسن القدرات التكنولوجية والأسعار المعقولة، يُتوقع لسوق تجميع الكابلات نموٌّ مستدام في السنوات القادمة.

نطاق التقرير وتجزئة سوق تجميع الكابلات

|

صفات |

رؤى سوق تجميع الكابلات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق تجميع الكابلات

دمج التقنيات الذكية

- يُمثل دمج التقنيات الذكية في مُجمّعات الكابلات تطورًا هامًا في دور هذه المكونات في مختلف الصناعات. فبعد استخدامها تقليديًا لنقل الإشارات والطاقة الأساسية، أصبحت مُجمّعات الكابلات الآن مُمكّنات فعّالة للأنظمة الذكية من خلال دعم النقل السلس للبيانات بين أجهزة الاستشعار المدمجة ووحدات التحكم والمنصات السحابية. يُعدّ هذا التحول أساسيًا في الأجهزة الذكية القابلة للارتداء، حيث تُعدّ الاستجابة والقدرة على التكيف والاستجابة الفورية أمرًا بالغ الأهمية.

- من أبرز تطبيقات مُجمّعات الكابلات الذكية البدلات الخارجية القابلة للارتداء. تعتمد هذه الأجهزة على بيانات الحركة الفورية والمُدخلات البيومترية لتوفير مساعدة تكيفية للمستخدمين في مجالات الرعاية الصحية، والصناعة، والعسكرية. صُممت مُجمّعات الكابلات لنقل البيانات من أجهزة استشعار مُدمجة في المنسوجات، أو المفاصل، أو الوحدات التي تربط المكونات التي تُفسر حركات المستخدم وتُفعّل إجراءات الدعم. والنتيجة هي تجربة مستخدم أكثر سلاسة واستجابة، تُعزز القدرة على الحركة، وتُقلل من التعب، وتُحسّن السلامة.

- يلعب التعلم الآلي دورًا متزايد الأهمية في كيفية عمل مُجمّعات الكابلات ضمن هذه الأنظمة. فمن خلال نقل كميات كبيرة من بيانات المستخدم إلى وحدات المعالجة أو الخدمات السحابية، تُسهّل هذه المُجمّعات تطوير نماذج تنبؤية. تستطيع هذه النماذج توقع احتياجات المستخدم، مثل زيادة الدعم أثناء المهام الشاقة جسديًا، وتعديل تشغيل الجهاز القابل للارتداء وفقًا لذلك. يُعدّ هذا الدعم التنبئي مفيدًا بشكل خاص في تطبيقات إعادة التأهيل أو التطبيقات الصناعية حيث تتغير ظروف المستخدم بشكل ديناميكي.

- يُعد دمج المستشعرات تطورًا رئيسيًا آخر تدعمه تجميعات الكابلات الذكية. فمن خلال ربط أنواع متعددة من المستشعرات (مثل مستشعرات الحركة والضغط ودرجة الحرارة وتخطيط كهربية العضل)، تساعد تجميعات الكابلات على دمج ونقل تدفقات البيانات المتزامنة. وهذا يُمكّن من اتخاذ قرارات أكثر دقة واستجابة أسرع للنظام. ففي الهياكل الخارجية، على سبيل المثال، تضمن هذه الإمكانية أن يكون الدعم المُقدم ليس آنيًا فحسب، بل دقيقًا للغاية ومُصممًا خصيصًا للحالة الجسدية للمستخدم.

- علاوة على ذلك، أدى تنامي استخدام أنظمة إنترنت الأشياء إلى زيادة أهمية مجمعات الكابلات القابلة للتكامل مع منصات الحوسبة السحابية والحوسبة الطرفية. تُسهّل هذه المجمعات الذكية المراقبة المستمرة للأداء، والتشخيص عن بُعد، وتحديثات البرامج، مما يجعل الأجهزة القابلة للارتداء أكثر قابلية للصيانة والتوسع. على سبيل المثال، في بيئات الرعاية الصحية اللامركزية، لا يزال بإمكان الأطباء مراقبة المرضى الذين يستخدمون أدوات إعادة التأهيل القابلة للارتداء في المنزل وتوجيههم من خلال منصات متصلة بالسحابة تدعمها هذه المجمعات.

ديناميكيات سوق تجميع الكابلات

سائق

الطلب المتزايد على نقل البيانات عالية السرعة

- يُعدّ الطلب المتزايد على نقل البيانات عالي السرعة أحد أهمّ دوافع النمو في سوق تجميع الكابلات العالمي. ومع التحوّل الرقمي الذي يشهده كلّ قطاع تقريبًا، بدءًا من الاتصالات والحوسبة السحابية وصولًا إلى الأتمتة الصناعية والرعاية الصحية، أصبحت الحاجة إلى نقل بيانات سريع وموثوق وعالي السعة أكثر إلحاحًا من أيّ وقت مضى.

- على سبيل المثال، يُعدّ إطلاق شبكات الجيل الخامس (5G) حافزًا رئيسيًا. فهي تُمكّن من زمن وصول منخفض للغاية، واتصالات هائلة بين الأجهزة، ونطاق ترددي عريض متنقل مُحسّن، وكلها تتطلب تجميعات كابلات قادرة على التعامل مع ترددات أعلى وعرض نطاق ترددي أكبر. ونتيجةً لذلك، يُطوّر المُصنّعون بشكل متزايد تجميعات كابلات محورية عالية الأداء، وألياف بصرية، ونحاسية عالية السرعة لتلبية المتطلبات التقنية للبنية التحتية لشبكات الجيل الخامس، ومحطات القاعدة، وأنظمة النقل.

- في قطاع مراكز البيانات، حيث يتزايد حجم البيانات المُولَّدة والمُعالَجة بشكل هائل، هناك سعيٌ مُستمرٌّ لتسريع تدفق البيانات الداخلية والاتصال الخارجي. وهذا يُحفِّز الطلب على مُجمِّعات الكابلات عالية الكثافة ومنخفضة الفقد التي تدعم معايير مثل USB 4.0 وHDMI 2.1 وPCIe 5.0 و100G/400G Ethernet. يجب أن تحافظ مُجمِّعات الكابلات في هذا المجال على سلامة الإشارة والتوافق الكهرومغناطيسي (EMC) والاستقرار الحراري على مسافات أطول وتحت أحمال عمل عالية.

- تُعزز الحوسبة السحابية والذكاء الاصطناعي وتحليلات البيانات الضخمة هذا التوجه. تتطلب هذه التقنيات نقل مجموعات بيانات ضخمة آنيًا، غالبًا عبر واجهات ومنصات متعددة. تُمثل مجمعات الكابلات عالية السرعة روابط حيوية بين الخوادم وأجهزة التخزين ومعدات الشبكات، مما يضمن تدفق البيانات بسلاسة مع الحد الأدنى من التداخل أو فقدان البيانات.

- في مجال الإلكترونيات الاستهلاكية، يتجلى الطلب على نقل البيانات بسرعة أكبر في تطوير الشاشات عالية الدقة، وأجهزة الألعاب، وأنظمة الواقع الافتراضي. تتطلب هذه الأجهزة تجميعات كابلات قادرة على نقل كميات هائلة من البيانات بسرعة مع الحفاظ على التزامن والجودة، خاصةً لمحتوى الفيديو والصوت.

- علاوة على ذلك، تُسهم الصناعات التي تتبنى تطبيقات الحوسبة الطرفية وإنترنت الأشياء الصناعي (IIoT) في هذا الطلب. تتطلب هذه الأنظمة اتصالاً عالي السرعة لمعالجة البيانات من المصدر، كما هو الحال في بيئات التصنيع والمدن الذكية والأنظمة ذاتية التشغيل. يجب ألا تقتصر سرعة تجميعات الكابلات المستخدمة في هذه البيئات على السرعة فحسب، بل يجب أن تكون متينة ومرنة ومقاومة للظروف القاسية.

ضبط النفس/التحدي

تكاليف التخصيص العالية وعمليات التصنيع المعقدة

- من أبرز التحديات التي تعيق نمو سوق تجميع الكابلات العالمي ارتفاع التكلفة والتعقيد المرتبطين بالتخصيص والتصنيع. فمع تزايد طلب الصناعات على تجميعات كابلات مخصصة للتطبيقات، وأصغر حجمًا، وعالية الأداء، يواجه المصنعون ضغوطًا متزايدة لتقديم حلول مصممة خصيصًا ضمن مواعيد نهائية ضيقة وقيود تكلفة.

- غالبًا ما تتطلب تجميعات الكابلات المُخصصة، وخاصةً تلك المُستخدمة في قطاعات مثل الفضاء والأجهزة الطبية والعسكرية وإلكترونيات السيارات، مواصفات دقيقة فيما يتعلق بالحجم والشكل والدروع والموصلات والمقاومة البيئية. يتطلب استيفاء هذه المواصفات أدوات تصميم متطورة ومواد متخصصة وعمالة ماهرة، مما يزيد من تكاليف الإنتاج ومدة التنفيذ.

- علاوة على ذلك، يُفاقم نقص التوحيد القياسي بين القطاعات هذا التحدي. فكل قطاع، بل كل عميل أحيانًا، يتطلب تكوينات كابلات فريدة، وشهادات (مثل RoHS وUL وISO)، وبروتوكولات اختبار فريدة. وهذا يُصعّب الإنتاج الضخم ويُقلّل من وفورات الحجم، لا سيما بالنسبة للمُصنّعين الصغار والمتوسطين.

- لا تزال طبيعة تجميع الكابلات اليدوية المكثفة تُشكّل عائقًا. فرغم تزايد الأتمتة في العديد من الصناعات، لا يزال جزء كبير من عملية تجميع الكابلات يتضمن اللحام اليدوي والضغط والفحص، وهي عمليات تتطلب جهدًا بشريًا مكثفًا وعرضة للأخطاء البشرية. ونتيجةً لذلك، يزداد صعوبة الحفاظ على جودة وموثوقية ثابتتين، خاصةً في الطلبات الكبيرة أو المعقدة.

- علاوةً على ذلك، يُمكن أن تُؤثّر اضطرابات سلسلة التوريد، وخاصةً نقص المواد الخام كالنحاس والعوازل البلاستيكية والموصلات المتخصصة، تأثيرًا بالغًا على جداول الإنتاج وتكاليفه. وقد ازدادت هذه الاضطرابات شيوعًا بسبب الأحداث العالمية، مثل جائحة كوفيد-19 والتوترات الجيوسياسية، مما كشف عن مدى ضعف هذه الصناعة.

- باختصار، تُشكّل درجة التخصيص العالية، والعمليات كثيفة العمالة، ومتطلبات المواد والشهادات تحديًا كبيرًا لقابلية التوسع وكفاءة التكلفة في سوق تجميع الكابلات. وستكون معالجة هذه المشكلات من خلال التوحيد القياسي والأتمتة ومرونة سلسلة التوريد أمرًا بالغ الأهمية لاستدامة نمو السوق.

نطاق سوق تجميع الكابلات

يتم تقسيم السوق على أساس نوع الكابل والتطبيق والحماية ونوع التجميع.

- حسب نوع الكابل

يشمل سوق تجميع الكابلات العالمي، عند تقسيمه حسب نوع الكابل، تجميعات كابلات النحاس، وتجميعات كابلات الألياف الضوئية، وتجميعات كابلات الترددات الراديوية، وتجميعات الكابلات المصبوبة، وتجميعات الكابلات المنفصلة، ولكل منها تطبيقاتها الخاصة. تهيمن تجميعات كابلات النحاس على السوق بفضل أسعارها المعقولة ومرونتها واستخدامها الواسع في الإلكترونيات الاستهلاكية، والسيارات، والأنظمة الصناعية. وتكتسب تجميعات كابلات الألياف الضوئية زخمًا متزايدًا في تطبيقات نقل البيانات عالية السرعة لمسافات طويلة، مثل الاتصالات، ومراكز البيانات، والرعاية الصحية، بفضل عرض نطاقها الترددي العالي وانخفاض فقدان الإشارة. تُعد تجميعات كابلات الترددات الراديوية أساسية لنقل الإشارات عالية التردد في أنظمة الاتصالات الفضائية والعسكرية واللاسلكية. تتميز تجميعات الكابلات المصبوبة بمتانة فائقة ومقاومة بيئية عالية، مما يجعلها مثالية للتطبيقات الصناعية والطبية والسيارات القاسية. أما تجميعات الكابلات المنفصلة، التي تتكون من أسلاك ذات أطراف فردية، فتُستخدم في توصيلات الآلات الداخلية والأجهزة المنزلية، مما يوفر حلولاً مرنة واقتصادية للتوصيلات الكهربائية منخفضة التعقيد. يتيح هذا التقسيم المتنوع لأنواع الكابلات للسوق تلبية مجموعة واسعة من متطلبات الأداء والبيئة عبر القطاعات.

- حسب الطلب

يخدم سوق تجميع الكابلات العالمي مجموعة واسعة من الصناعات، مع قطاعات تطبيقية رئيسية تشمل السيارات والنقل، وتكنولوجيا المعلومات والاتصالات، والصناعة، والفضاء والدفاع، والرعاية الصحية. في قطاع السيارات والنقل، تُعد تجميعات الكابلات أساسية لأنظمة مساعدة السائق المتقدمة (ADAS)، وأنظمة المعلومات والترفيه، وأنظمة طاقة المركبات الكهربائية (EV)، وأسلاك المركبات بشكل عام، مما يدعم التوجه المتزايد نحو التنقل الذكي والكهربائي. يعتمد قطاع تكنولوجيا المعلومات والاتصالات بشكل كبير على تجميعات الكابلات عالية السرعة لمراكز البيانات، والبنية التحتية للشبكات، ونشر شبكات الجيل الخامس، وربط الخوادم، مدفوعًا بالطلب العالمي المتزايد على البيانات. في التطبيقات الصناعية، تُعد تجميعات الكابلات حيوية للأتمتة، والروبوتات، وربط الآلات، وأنظمة التحكم في العمليات، خاصة مع صعود الصناعة 4.0 والتصنيع الذكي. يتطلب قطاع الفضاء والدفاع تجميعات كابلات عالية المتانة وخفيفة الوزن ومقاومة للتداخل الكهرومغناطيسي للأنظمة المهمة للغاية، وإلكترونيات الطيران، والأقمار الصناعية، وشبكات الاتصالات في ظل الظروف القاسية. في الوقت نفسه، يستخدم قطاع الرعاية الصحية تجميعات كابلات متخصصة في التصوير التشخيصي، والأدوات الجراحية، ومراقبة المرضى، والأجهزة الطبية القابلة للارتداء، حيث تُعدّ التوافقية الحيوية والدقة والموثوقية أمرًا بالغ الأهمية. يعكس هذا التنوع في التطبيقات الدور المحوري لسوق تجميعات الكابلات في تمكين الاتصال والطاقة والأداء عبر التقنيات والبنى التحتية الحديثة.

- عن طريق التدريع

يُقسّم سوق تجميع الكابلات العالمي، حسب طريقة الحماية، إلى تجميعات كابلات محمية وغير محمية، تلبي كلٌّ منها احتياجات أداء وبيئية محددة. صُممت تجميعات الكابلات المحمية بطبقات واقية، مثل الرقائق المعدنية أو التدريع المضفر، لتقليل التداخل الكهرومغناطيسي (EMI) وتداخل الترددات الراديوية (RFI)، مما يجعلها أساسية في البيئات عالية الضوضاء، مثل الأتمتة الصناعية، والفضاء، والمعدات الطبية، والاتصالات. تضمن هذه الكابلات سلامة البيانات ووضوح الإشارة في التطبيقات بالغة الأهمية. من ناحية أخرى، تتميز تجميعات الكابلات غير المحمية بخفة وزنها ومرونتها وفعاليتها من حيث التكلفة، وهي مناسبة للبيئات منخفضة التداخل، مثل الأجهزة الإلكترونية المكتبية، والأجهزة الاستهلاكية الأساسية، وأنظمة الأسلاك الداخلية. في حين توفر الكابلات المحمية أداءً أعلى في ظل الظروف الصعبة، تظل الكابلات غير المحمية شائعة الاستخدام في التطبيقات الأقل تعقيدًا، أو محدودة المساحة، أو التي تتطلب ميزانية كبيرة، مما يوفر نطاقًا متوازنًا بين مختلف الصناعات.

- حسب نوع التجميع

ينقسم سوق تجميع الكابلات العالمي، بناءً على نوع التجميع، إلى تجميعات كابلات مُجمّعة حسب الطلب ومُجمّعة مسبقًا، تلبي كلٌّ منها احتياجات الصناعة ونماذج الإنتاج المختلفة. تُصمّم تجميعات الكابلات المُجمّعة حسب الطلب وفقًا لمتطلبات العملاء الخاصة من حيث الطول والموصلات والدروع والحماية البيئية. تُستخدم على نطاق واسع في تطبيقات متخصصة مثل الفضاء، والأجهزة الطبية، والأتمتة الصناعية، وأنظمة الدفاع، حيث يُعدّ الأداء والدقة والتوافق أمرًا بالغ الأهمية. توفر هذه التجميعات المرونة والملاءمة الدقيقة، ولكنها عادةً ما تنطوي على تكاليف أعلى وفترات إنتاج أطول. في المقابل، تُوحّد تجميعات الكابلات المُجمّعة مسبقًا وتُنتج بكميات كبيرة للاستخدام الجاهز للتركيب في تطبيقات مثل الإلكترونيات الاستهلاكية، وأسلاك السيارات، والبنية التحتية للاتصالات. تتميز هذه التجميعات بمزايا تقليل وقت التصنيع، والفعالية من حيث التكلفة، والجودة الثابتة. إن الطلب المتزايد على حلول النشر السريع والتوصيل والتشغيل يدفع إلى اعتماد الكابلات المجمعة مسبقًا، في حين تستمر الحاجة إلى حلول مخصصة وعالية الأداء في دعم الطلب على التجميعات المخصصة عبر القطاعات ذات التقنية العالية.

تحليل إقليمي لسوق تجميع الكابلات

- تُعدّ أمريكا الشمالية سوقًا رئيسيًا لتجميعات الكابلات، مدفوعةً بطلبٍ قويٍّ في قطاعات الطيران والدفاع، والتكنولوجيا الطبية، والاتصالات، والبنية التحتية لمراكز البيانات. وتتصدر الولايات المتحدة المنطقة، مستفيدةً من قدراتها البحثية والتطويرية المتقدمة، واعتمادها المُبكر لأحدث التقنيات، مثل الذكاء الاصطناعي، وشبكات الجيل الخامس، وإنترنت الأشياء. وتُولي المنطقة اهتمامًا بالغًا لتجميعات الكابلات المُخصصة للتطبيقات بالغة الأهمية، لا سيما في القطاعات التي تتطلب موثوقية عالية وامتثالًا لمعايير السلامة الصارمة. كما يُسهم تزايد الاستثمار في المركبات الكهربائية والتصنيع الذكي في نمو السوق في جميع أنحاء المنطقة.

- تُمثل أوروبا سوقًا ناضجًا ومتطورًا لتجميعات الكابلات، مع طلب قوي ينبع من قطاعاتها الراسخة في السيارات والفضاء والأتمتة الصناعية. وتُعد دول مثل ألمانيا والمملكة المتحدة وفرنسا في طليعة الابتكار، لا سيما في مجال التنقل الكهربائي وتكامل الطاقة المتجددة، مما يتطلب حلول أسلاك متطورة. كما تُعزز البيئة التنظيمية الصارمة في أوروبا الطلب على تجميعات كابلات عالية الجودة ومتوافقة مع المعايير في التطبيقات الطبية والنقل والدفاع. ويدعم التحول المستمر نحو الصناعة 4.0 والبنية التحتية الذكية توسع السوق في جميع أنحاء المنطقة.

- تستحوذ منطقة آسيا والمحيط الهادئ على الحصة الأكبر في سوق تجميع الكابلات العالمي، بفضل منظومة تصنيع الإلكترونيات القوية فيها، وقاعدتها الصناعية المتنامية، وتطور بنيتها التحتية السريع. وتُعدّ دول مثل الصين واليابان وكوريا الجنوبية والهند من أبرز المساهمين في هذا السوق، حيث تُعدّ الصين مركزًا عالميًا رائدًا لإنتاج تجميع الكابلات بفضل انخفاض تكاليف التصنيع وحجم الإنتاج الكبير. كما تشهد المنطقة نموًا سريعًا في قطاعات السيارات، والإلكترونيات الاستهلاكية، والاتصالات (وخاصةً الجيل الخامس)، والأتمتة الصناعية، مما يُغذّي الطلب المستمر على تجميعات الكابلات عالية الأداء. وتُعزز المبادرات الحكومية الداعمة للمدن الذكية والمركبات الكهربائية السوق في هذه المنطقة.

- تُعدّ أمريكا اللاتينية سوقًا ناشئة لتجميع الكابلات، مع فرص متزايدة في قطاعات الاتصالات والسيارات والطاقة، لا سيما في دول مثل البرازيل والمكسيك. ويساهم توسع شبكات الجيل الرابع والخامس، وزيادة الاعتماد على الكهرباء في قطاع النقل، ونمو الشبكات الذكية والأتمتة الصناعية، في زيادة الطلب تدريجيًا. ومع ذلك، يواجه السوق تحديات مثل محدودية قدرات التصنيع المحلية، وعدم الاستقرار الاقتصادي، والاعتماد على الواردات، مما قد يعيق النمو السريع. ومع ذلك، من المتوقع أن يُسهم الاستثمار الأجنبي وتطوير البنية التحتية في دفع عجلة التقدم على المدى الطويل.

- تشهد منطقة الشرق الأوسط وأفريقيا نموًا مطردًا في سوق تجميع الكابلات، مدفوعًا بشكل رئيسي بتطوير البنية التحتية، ومشاريع النفط والغاز، وتزايد استثمارات الاتصالات في دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا. ومع تزايد تبني المنطقة للتحول الرقمي، ومشاريع المدن الذكية، ومبادرات الطاقة المتجددة، يتزايد الطلب على تجميعات الكابلات الموثوقة والمتينة. ورغم صغر حجم السوق الحالي مقارنةً بالمناطق الأخرى، فمن المتوقع أن يوفر تنامي التصنيع والمبادرات التكنولوجية الحكومية فرصًا مستقبلية للتوسع.

الولايات المتحدة

تتصدر الولايات المتحدة سوق تجميع الكابلات في أمريكا الشمالية بفضل الطلب القوي من قطاعات السيارات والفضاء والدفاع واتصالات البيانات. ويساهم وجود شركات تصنيع كبرى والتوجه نحو البنية التحتية للبيانات عالية السرعة والمركبات الكهربائية بشكل كبير في نمو السوق.

ألمانيا

تُرسّخ ألمانيا مكانتها في السوق الأوروبية بفضل طلب قوي من قطاعي السيارات والأتمتة الصناعية العالميين. ويساهم تركيزها على الهندسة عالية الجودة، إلى جانب الابتكار في كابلات الاستشعار والألياف الضوئية وتجميعات المركبات الكهربائية، في دعم هذا الطلب القوي.

الصين

تُهيمن الصين على سوق تجميع الكابلات في منطقة آسيا والمحيط الهادئ، مدفوعةً بتصنيع الإلكترونيات بكميات كبيرة، وتوسع إنتاج السيارات، والانتشار الواسع لشبكات الجيل الخامس والطاقة المتجددة. وتستفيد البلاد من قاعدة تصنيع ضخمة وفعّالة من حيث التكلفة، واستثمارات متواصلة في البنية التحتية الذكية.

الهند

الهند سوقٌ سريعة النمو، مدفوعةً بمبادرات "صنع في الهند"، والتصنيع المتسارع، والتوسع في قطاعي الاتصالات والسيارات. ويزداد الطلب بفضل تطوير البنية التحتية، وزيادة توطين عمليات التجميع، ونمو قطاع التنقل الكهربائي.

كوريا الجنوبية

يزدهر سوق كوريا الجنوبية بفضل ريادتها في مجال الإلكترونيات الاستهلاكية، وتكنولوجيا السيارات، وحلول البيانات عالية السرعة. ويُسهم اعتماد مجمعات الكابلات المصغرة وعالية الأداء في تقنيات الجيل الخامس، وأجهزة إنترنت الأشياء، والمركبات الكهربائية، في دفع عجلة الابتكار وتوسع السوق.

حصة سوق تجميع الكابلات

تقود شركات راسخة بشكل أساسي صناعة تجميع الكابلات العالمية، بما في ذلك:

- TE Connectivity (شافهاوزن، سويسرا)

- شركة أمفينول (والينغفورد، كونيتيكت، الولايات المتحدة الأمريكية)

- شركة موليكس ذات المسؤولية المحدودة (ليزلي، إلينوي، الولايات المتحدة الأمريكية)

- مجموعة بريسميان (ميلانو، إيطاليا)

- نيكسانز (باريس، فرنسا)

- شركة ليوني إيه جي (نورمبرج، ألمانيا)

- شركة بيلدن (سانت لويس، ميزوري، الولايات المتحدة الأمريكية)

- شركة أبتيف بي إل سي (دبلن، أيرلندا)

- شركة سوميتومو للصناعات الكهربائية المحدودة (أوساكا، اليابان)

- شركة يازاكي (طوكيو، اليابان)

- شركة فوروكاوا للكهرباء المحدودة (طوكيو، اليابان)

- شركة هيروسي للكهرباء المحدودة (طوكيو، اليابان)

- شركة جيه إس تي للتصنيع المحدودة (أوساكا، اليابان)

- شركة كارلايل للربط التكنولوجي (CIT) (سانت أوغسطين، فلوريدا، الولايات المتحدة الأمريكية)

- شركة دبليو إل جور وشركاه (نيوارك، ديلاوير، الولايات المتحدة الأمريكية)

- شركة Samtec (نيو ألباني، إنديانا، الولايات المتحدة الأمريكية)

- شركة فيشر كونيكتورز ش.م. (سانت بريكس، سويسرا)

- شركة كوالتيك للإلكترونيات (مينتور، أوهايو، الولايات المتحدة الأمريكية)

- حلول الاتصال Cinch (واسيكا، مينيسوتا، الولايات المتحدة الأمريكية)

- هوبر + سوهنر (هيريساو، سويسرا)

- فينيكس كونتاكت (بلومبيرج، ألمانيا)

- زيتويرك (بنغالورو، الهند)

أحدث التطورات في سوق تجميع الكابلات العالمية

- في يناير 2025، أعلنت مجموعة Prysmian عن خطط لإدراج مزدوج في نيويورك وعمليات استحواذ مستقبلية مقرها الولايات المتحدة، بعد شرائها لشركة Encore Wire مقابل 4 مليارات دولار، لتعزيز وجودها في قطاع تجميع كابلات الاتصالات ومراكز البيانات.

- في يناير 2025، قدم فريق بحثي نظام تجميع أسلاك روبوتي يعتمد على الذكاء الاصطناعي، مما يعزز الأتمتة في عمليات ربط الكابلات للتطبيقات الصناعية والسيارات، مما يقلل بشكل كبير من التدخل البشري ويزيد من الدقة.

- في أبريل 2024، أطلقت Cinch Connectivity Solutions سلسلة موصلات Fibreco عالية الكثافة MIL-SPEC MT38999، المصممة للبيئات القاسية في العمليات العسكرية والبحرية والتعدين، مما يحسن أداء وموثوقية مجموعات الكابلات.

- في مارس 2024، دخلت شركة Technical Cable Applications (TCA) في شراكات تصنيع استراتيجية في جوادالاخارا، المكسيك، بهدف تحسين كفاءة سلسلة التوريد وخفض تكاليف تجميعات الكابلات المخصصة في جميع أنحاء أمريكا الشمالية وأمريكا اللاتينية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق تجميع الكابلات العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى سوق تجميع الكابلات العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 النمذجة متعددة المتغيرات

2.2.6 معايير القياس

2.2.7 التحليل من الأعلى إلى الأسفل

2.2.8 تحليل حصة البائعين

2.2.9 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.10 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق تجميع الكابلات العالمي: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 الاتجاهات التكنولوجية

5.2 المشهد التنظيمي

5.3 تحليل بورتر للقوى الخمس

5.4 تحليل الهاون

5.5 تحليل مقارن للشركة

6 سوق تجميع الكابلات العالمية، حسب النوع

6.1 نظرة عامة

6.2 مستطيل

6.3 محوري

6.3.1 الخط الثابت

6.3.2 الإشعاع

6.3.3 RG-6

6.3.4 ثلاثي المحاور

6.3.5 المحور المزدوج

6.3.6 شبه صلب

6.3.7 خط صلب

6.4 وحدات

6.5 FFC/FPC

6.6 الهاتف

6.7 مجموعات كابلات الشريط

6.8 قوة

6.9 البيانات/الإشارة

6.1 آخرون

7 سوق تجميع الكابلات العالمية، حسب نوع الكابل

7.1 نظرة عامة

7.2 مجموعات الكابلات النحاسية

7.3 تجميعات كابلات الألياف الضوئية

7.4 تجميعات كابلات الألومنيوم

8 سوق تجميع الكابلات العالمية، حسب طول الكابل

8.1 نظرة عامة

8.2 مجموعات الكابلات القصيرة

8.3 مجموعات الكابلات المتوسطة

8.4 مجموعات الكابلات الطويلة

9 سوق تجميع الكابلات العالمية، حسب المرونة

9.1 نظرة عامة

9.2 النوع شبه المرن

9.3 مرن

9.4 آخرون

10 سوق تجميع الكابلات العالمية، حسب الجهد

10.1 نظرة عامة

10.2 مجموعات الكابلات ذات الجهد المنخفض

10.3 مجموعات كابلات الجهد المتوسط

10.4 مجموعات كابلات الجهد العالي

11 سوق تجميع الكابلات العالمية، حسب الموصل

11.1 نظرة عامة

11.2 الموصلات القياسية

11.2.1 USB (الناقل التسلسلي العالمي)

11.2.2 HDMI (واجهة الوسائط المتعددة عالية الدقة)

11.2.3 RJ45

11.2.4 تحليل السبب الجذري

11.2.5 3.5 مم

11.2.6 آخرون

11.3 الموصلات الدائرية

11.4 موصلات مستطيلة

11.4.1 D-SUB

11.4.2 موصلات إزاحة العزل (IDC)

11.4.3 لوحة الدوائر المطبوعة

11.4.4 آخرون

11.5 موصلات الألياف الضوئية

11.5.1 LC (موصل LUCENT)

11.5.2 SC (موصل المشترك)

11.5.3 ST (طرف مستقيم)

11.5.4 خطة النقل المتوسطة/خطة العمل المتوسطة

11.6 قوة

11.6.1 موليكس

11.6.2 أندرسون باوربول

11.6.3 اللجنة الكهروتقنية الدولية

11.7 موصلات التردد اللاسلكي

11.7.1 SMA (الإصدار الفرعي أ)

11.7.2 BNC (بايونت نيل-كونسيلمان)

11.7.3 TNC (خيوط نيل-كونسلمان)

11.7.4 النوع N

11.8 آخرون

12 سوق تجميع الكابلات العالمية، حسب قناة المبيعات

12.1 نظرة عامة

12.2 الشركة المصنعة للمعدات الأصلية (OEMs)

12.3 مقدمو خدمات الصيانة والإصلاح والتشغيل (MRO)

12.4 الموزعون والموزعون

13 سوق تجميع الكابلات العالمية، حسب الصناعة

13.1 نظرة عامة

13.2 تكنولوجيا المعلومات والاتصالات

13.2.1 مستطيل

13.2.2 محوري

13.2.3 وحدات

13.2.4 FFC/FPC

13.2.5 الهاتف

13.2.6 مجموعات الكابلات الشريطية

13.2.7 الطاقة

13.2.8 البيانات/الإشارة

13.2.9 آخرون

13.3 الصناعية

13.3.1 مستطيل

13.3.2 محوري

13.3.3 وحدات

13.3.4 FFC/FPC

13.3.5 الهاتف

13.3.6 مجموعات الكابلات الشريطية

13.3.7 الطاقة

13.3.8 البيانات/الإشارة

13.3.9 آخرون

13.4 السيارات

13.4.1 مستطيل

13.4.2 محوري

13.4.3 وحدات

13.4.4 FFC/FPC

13.4.5 الهاتف

13.4.6 مجموعات الكابلات الشريطية

13.4.7 الطاقة

13.4.8 البيانات/الإشارة

13.4.9 آخرون

13.5 الإلكترونيات الاستهلاكية

13.5.1 مستطيل

13.5.2 محوري

13.5.3 وحدات

13.5.4 FFC/FPC

13.5.5 الهاتف

13.5.6 مجموعات كابلات الشريط

13.5.7 الطاقة

13.5.8 البيانات/الإشارة

13.5.9 آخرون

13.6 الفضاء والدفاع

13.6.1 مستطيل

13.6.2 محوري

13.6.3 وحدات

13.6.4 FFC/FPC

13.6.5 الهاتف

13.6.6 مجموعات كابلات الشريط

13.6.7 الطاقة

13.6.8 البيانات/الإشارة

13.6.9 آخرون

13.7 الطاقة والمرافق

13.7.1 مستطيل

13.7.2 محوري

13.7.3 وحدات

13.7.4 FFC/FPC

13.7.5 الهاتف

13.7.6 مجموعات الكابلات الشريطية

13.7.7 الطاقة

13.7.8 البيانات/الإشارة

13.7.9 آخرون

13.8 الرعاية الصحية

13.8.1 مستطيل

13.8.2 محوري

13.8.3 معياري

13.8.4 FFC/FPC

13.8.5 الهاتف

13.8.6 مجموعات كابلات الشريط

13.8.7 الطاقة

13.8.8 البيانات/الإشارة

13.8.9 آخرون

13.9 آخرون

14 سوق تجميع الكابلات العالمية، حسب المنطقة

14.1 سوق تجميع الكابلات العالمي، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

14.2 أمريكا الشمالية

14.2.1 الولايات المتحدة

14.2.2 كندا

14.2.3 المكسيك

14.3 أوروبا

14.3.1 ألمانيا

14.3.2 فرنسا

14.3.3 المملكة المتحدة

14.3.4 إيطاليا

14.3.5 إسبانيا

14.3.6 روسيا

14.3.7 تركيا

14.3.8 بلجيكا

14.3.9 هولندا

14.3.10 النرويج

14.3.11 فنلندا

14.3.12 سويسرا

14.3.13 الدنمارك

14.3.14 السويد

14.3.15 بولندا

14.3.16 بقية أوروبا

14.4 منطقة آسيا والمحيط الهادئ

14.4.1 اليابان

14.4.2 الصين

14.4.3 كوريا الجنوبية

14.4.4 الهند

14.4.5 أستراليا

14.4.6 سنغافورة

14.4.7 تايلاند

14.4.8 ماليزيا

14.4.9 إندونيسيا

14.4.10 الفلبين

14.4.11 تايوان

14.4.12 فيتنام

14.4.13 بقية منطقة آسيا والمحيط الهادئ

14.5 أمريكا الجنوبية

14.5.1 البرازيل

14.5.2 الأرجنتين

14.5.3 بقية أمريكا الجنوبية

14.6 الشرق الأوسط وأفريقيا

14.6.1 جنوب أفريقيا

14.6.2 مصر

14.6.3 المملكة العربية السعودية

14.6.4 الإمارات العربية المتحدة

14.6.5 إسرائيل

14.6.6 عُمان

14.6.7 البحرين

14.6.8 الكويت

14.6.9 قطر

14.6.10 بقية دول الشرق الأوسط وأفريقيا

15 سوق تجميع الكابلات العالمي، مشهد الشركة

15.1 تحليل أسهم الشركة: عالميًا

15.2 تحليل أسهم الشركة: أمريكا الشمالية

15.3 تحليل أسهم الشركة: أوروبا

15.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

15.5 عمليات الدمج والاستحواذ

15.6 تطوير المنتجات الجديدة والموافقات عليها

15.7 التوسعات

15.8 التغييرات التنظيمية

15.9 الشراكة والتطورات الاستراتيجية الأخرى

16 سوق تجميع الكابلات العالمي، تحليل SWOT وDBMR

17 سوق تجميع الكابلات العالمي، نبذة عن الشركة

17.1 اتصال TE

17.1.1 لمحة عامة عن الشركة

17.1.2 تحليل الإيرادات

17.1.3 التواجد الجغرافي

17.1.4 محفظة المنتجات

17.1.5 التطورات الأخيرة

17.2 شركة أمفينول

17.2.1 لمحة عامة عن الشركة

17.2.2 تحليل الإيرادات

17.2.3 التواجد الجغرافي

17.2.4 محفظة المنتجات

17.2.5 التطورات الأخيرة

17.3 موليكس

17.3.1 لمحة عامة عن الشركة

17.3.2 تحليل الإيرادات

17.3.3 التواجد الجغرافي

17.3.4 محفظة المنتجات

17.3.5 التطورات الأخيرة

17.4 3 مليون

17.4.1 لمحة عامة عن الشركة

17.4.2 تحليل الإيرادات

17.4.3 التواجد الجغرافي

17.4.4 محفظة المنتجات

17.4.5 التطورات الأخيرة

17.5 مجموعة لاب

17.5.1 لمحة عامة عن الشركة

17.5.2 تحليل الإيرادات

17.5.3 التواجد الجغرافي

17.5.4 محفظة المنتجات

17.5.5 التطورات الأخيرة

17.6 كابلات إيلاند

17.6.1 لمحة عامة عن الشركة

17.6.2 تحليل الإيرادات

17.6.3 التواجد الجغرافي

17.6.4 محفظة المنتجات

17.6.5 التطورات الأخيرة

17.7 شركة فلوكس للاتصالات

17.7.1 لمحة عامة عن الشركة

17.7.2 تحليل الإيرادات

17.7.3 التواجد الجغرافي

17.7.4 محفظة المنتجات

17.7.5 التطورات الأخيرة

17.8 مجموعة كونكستيفيتي ش.م.

17.8.1 لمحة عامة عن الشركة

17.8.2 تحليل الإيرادات

17.8.3 التواجد الجغرافي

17.8.4 محفظة المنتجات

17.8.5 التطورات الأخيرة

17.9 شركة كومسكوب

17.9.1 لمحة عامة عن الشركة

17.9.2 تحليل الإيرادات

17.9.3 التواجد الجغرافي

17.9.4 محفظة المنتجات

17.9.5 التطورات الأخيرة

17.1 روزنبرجر هوتشفريكينزتيكنيك جي إم بي إتش آند كو.

17.10.1 لمحة عامة عن الشركة

17.10.2 تحليل الإيرادات

17.10.3 التواجد الجغرافي

17.10.4 محفظة المنتجات

17.10.5 التطورات الأخيرة

17.11 سامتك

17.11.1 لمحة عامة عن الشركة

17.11.2 تحليل الإيرادات

17.11.3 التواجد الجغرافي

17.11.4 محفظة المنتجات

17.11.5 التطورات الأخيرة

17.12 مجموعة هارتينغ للتكنولوجيا

17.12.1 لمحة عامة عن الشركة

17.12.2 تحليل الإيرادات

17.12.3 التواجد الجغرافي

17.12.4 محفظة المنتجات

17.12.5 التطورات الأخيرة

17.13 مجموعة سميثس إنتركونيكت المحدودة

17.13.1 لمحة عامة عن الشركة

17.13.2 تحليل الإيرادات

17.13.3 التواجد الجغرافي

17.13.4 محفظة المنتجات

17.13.5 التطورات الأخيرة

17.14 تقنيات كارلايل إنتركونيكت

17.14.1 لمحة عامة عن الشركة

17.14.2 تحليل الإيرادات

17.14.3 التواجد الجغرافي

17.14.4 محفظة المنتجات

17.14.5 التطورات الأخيرة

17.15 شركة دبليو إل جور وشركاه المحدودة

17.15.1 لمحة عامة عن الشركة

17.15.2 تحليل الإيرادات

17.15.3 التواجد الجغرافي

17.15.4 محفظة المنتجات

17.15.5 التطورات الأخيرة

17.16 مجموعة بريسميان

17.16.1 لمحة عامة عن الشركة

17.16.2 تحليل الإيرادات

17.16.3 التواجد الجغرافي

17.16.4 محفظة المنتجات

17.16.5 التطورات الأخيرة

17.17 نيكسانز

17.17.1 لمحة عامة عن الشركة

17.17.2 تحليل الإيرادات

17.17.3 التواجد الجغرافي

17.17.4 محفظة المنتجات

17.17.5 التطورات الأخيرة

17.18 شركة باندويت

17.18.1 لمحة عامة عن الشركة

17.18.2 تحليل الإيرادات

17.18.3 التواجد الجغرافي

17.18.4 محفظة المنتجات

17.18.5 التطورات الأخيرة

17.19 شركة جيه إس تي للتصنيع المحدودة

17.19.1 لمحة عامة عن الشركة

17.19.2 تحليل الإيرادات

17.19.3 التواجد الجغرافي

17.19.4 محفظة المنتجات

17.19.5 التطورات الأخيرة

17.2 شركة إنفينيت للإلكترونيات الدولية

17.20.1 لمحة عامة عن الشركة

17.20.2 تحليل الإيرادات

17.20.3 التواجد الجغرافي

17.20.4 محفظة المنتجات

17.20.5 التطورات الأخيرة

17.21 إيبيك، ذ.م.م

17.21.1 لمحة عامة عن الشركة

17.21.2 تحليل الإيرادات

17.21.3 التواجد الجغرافي

17.21.4 محفظة المنتجات

17.21.5 التطورات الأخيرة

17.22 شركة اليابان لصناعة إلكترونيات الطيران المحدودة

17.22.1 لمحة عامة عن الشركة

17.22.2 تحليل الإيرادات

17.22.3 التواجد الجغرافي

17.22.4 محفظة المنتجات

17.22.5 التطورات الأخيرة

17.23 شركة يازاكي

17.23.1 لمحة عامة عن الشركة

17.23.2 تحليل الإيرادات

17.23.3 التواجد الجغرافي

17.23.4 محفظة المنتجات

17.23.5 التطورات الأخيرة

17.24 أبتيف

17.24.1 لمحة عامة عن الشركة

17.24.2 تحليل الإيرادات

17.24.3 التواجد الجغرافي

17.24.4 محفظة المنتجات

17.24.5 التطورات الأخيرة

17.25 شركة كورنينج المحدودة

17.25.1 لمحة عامة عن الشركة

17.25.2 تحليل الإيرادات

17.25.3 التواجد الجغرافي

17.25.4 محفظة المنتجات

17.25.5 التطورات الأخيرة

17.26 NKT A/S

17.26.1 لمحة عامة عن الشركة

17.26.2 تحليل الإيرادات

17.26.3 التواجد الجغرافي

17.26.4 محفظة المنتجات

17.26.5 التطورات الأخيرة

17.27 زتت

17.27.1 لمحة عامة عن الشركة

17.27.2 تحليل الإيرادات

17.27.3 التواجد الجغرافي

17.27.4 محفظة المنتجات

17.27.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراساتنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

18 الخاتمة

19 استبيان

20 تقريرًا ذات صلة

21 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.