Global Carbon Capture Materials Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

63.12 Billion

USD

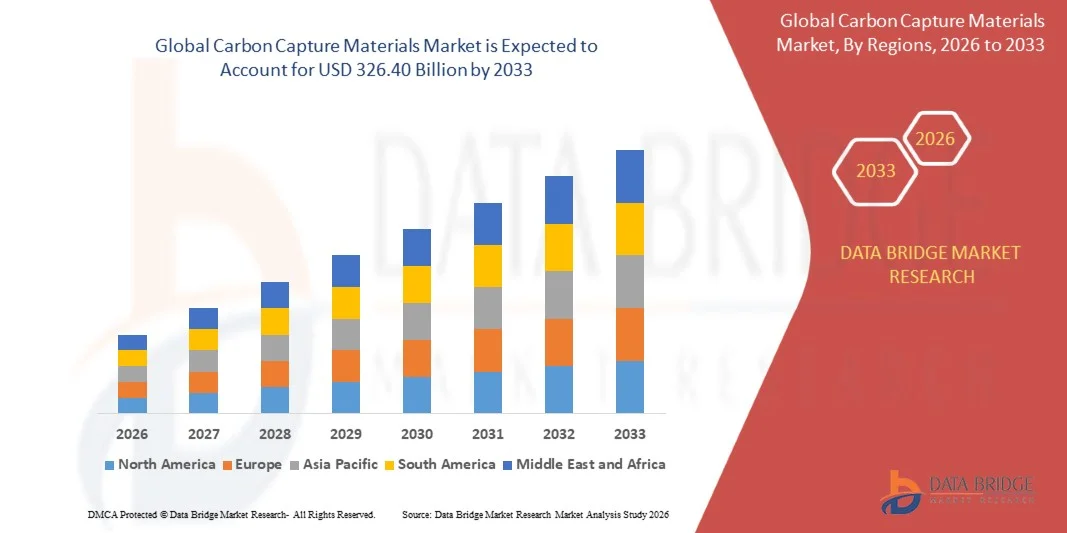

326.40 Billion

2025

2033

USD

63.12 Billion

USD

326.40 Billion

2025

2033

| 2026 –2033 | |

| USD 63.12 Billion | |

| USD 326.40 Billion | |

| % | |

|

السوق العالمية لحصص الكربون، حسب نوع المادة (المذيبات السائلة، والمذيبات الصلبة، والممبرانات، والمواد المتقدمة)، والكيمياء المادية (المواد القائمة على التعدين، والزيوليت، والكربون المعزز، والأطر الفلزية - المجنزة، والمواد القائمة على سيليكا، وثنائي الكربونات)، وتكنولوجيا التقط الصور (الاعتقال، والامتصاص، وفصل الميمبرنة، والاحتباس البارد، والامتصاص المباشر للهواء)، والمستعمل النهائي (توليد الطاقة، والنفط والغاز، والسمنت والصلب، والمواد الكيميائية والأسمدة، والنقل والوقود، والمشغلون المباشرون لاستلام الهواء) - الاتجاهات الصناعية والتنبؤات إلى عام 2033

مواد الكربونلمحة عن السوق

وفقاً لتحليل بحث بحث سوق بيانات جسر الجسر63.12 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلكمبلغ 326.40 بليون دولار بحلول عام 2033« النامية فيالنسبة المئوية من 22.80 في المائة من 2026 إلى 2033● تشهد السوق نمواً مطرداً مدفوعاً بتزايد الأهداف العالمية لإزالة الكربون، وزيادة الاستثمارات في احتجاز الكربون، والبنية الأساسية للاستخدام والتخزين، وإحراز تقدم سريع في المواد ذات الكفاءة العالية مثل المذيبات الصلبة، والمذيبات المتقدمة، والأطر العضوية الفلزية.

إن الحاجة الملحة المتزايدة إلى الحد من انبعاثات الكربون الصناعي، إلى جانب الأنظمة البيئية الأكثر صرامة والالتزامات الصافية بالصفر من جانب الحكومات والشركات، تشكل ضرورة ملحة لإجبار توليد الطاقة، والنفط والغاز، والإسمنت، والصناعات الكيميائية على تبني تكنولوجيات احتجاز الكربون. والواقع أن أنظمة التعدين السائل المتقدمة، والجيل المقبل من المواسير الصلبة، والحلول القائمة على الاستحواذ على الأغشية، تعمل بشكل متزايد على استبدال الأساليب التقليدية نتيجة لزيادة الكفاءة، وخفض العقوبات المفروضة على الطاقة، وتحسين القابلية للقياس بالنسبة لكل من المرافق الصناعية الكبيرة الحجم والتطبيقات الناشئة للالاستيلاء المباشر على الهواء.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 63.12 مليار

- القيمة السوقية المتوقعة (2033): 326.40 مليار

- التنبؤات التوقعـات كـاغر (2026-2033): 22.80 في المائة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

اتجاهات السوق الرئيسية ودقات النظر

- وتهيمن أمريكا الشمالية على سوق الكربون العالمي للمواد المستولى عليها بأكبر حصة من الإيرادات بلغت 35.38 في المائة في عام 2025، مدعومة بحوافز قوية في مجال السياسات، وإعفاءات ضريبية مثل 45Q، ونشر مشاريع CCUS على نطاق واسع عبر توليد الطاقة، والنفط والغاز، والقطاعات الصناعية.

- وقاد قطاع السوربونتس الصلب السوق بحصة قدرها 34.38 في المائة في عام 2025، مدفوعة بكفاءة احتباس ثاني أكسيد الكربون العالية، وانخفاض احتياجات الطاقة للتجدد، والتوافق القوي مع كل من غاز المداخن الصناعية ونظم التقاط الهواء المباشر.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في إطار معدل نمو إجمالي قدره 7.9 في المائة في الفترة من 2026 إلى 2033، وأن يغذيها التصنيع السريع، وارتفاع أهداف خفض الانبعاثات، وزيادة الاستثمارات الحكومية في تكنولوجيات الطاقة النظيفة والتخفيف من انبعاثات الكربون.

- والمواد المتقدمة هي أسرع أنواع المواد نمواً، ومن المتوقع أن تسجل معدلاً لمعدلات نمو الناتج المحلي الإجمالي قدره 12.5 في المائة، مما يعكس الطفرة في الابتكار السريع في الأطر الفلزية - المنظمة، والمثبطات الهجينة، ووسائط التقاط النانوية الهيكلية.

- ويهيمن قطاع المواد البشرية على فئة كيمياء المواد بحصة 30.35 في المائة من الإيرادات في عام 2025، بقيادة صلاحيتها التجارية المثبتة واستخدامها الواسع النطاق في نظم احتجاز ما بعد الاحتراق عبر محطات توليد الطاقة والمرافق الصناعية.

- ويمثل الامتصاص 45.50 في المائة من السوق، ويفضّله الاستخدام الواسع النطاق للنظم السائلة القائمة على المعادن في تطبيقات الامتصاص الصناعي لما بعد الاحتراق.

- ويشكل قطاع التقاط الصور الهوائية المباشرة الفئة التكنولوجية الأسرع نمواً، حيث يبلغ معدل نموه الإجمالي 12.6 في المائة، ويحركه التركيز العالمي المتزايد على تكنولوجيات الانبعاثات السلبية.

تقريرتصنيف سوق مواد الكربون

|

الصفات الأولى |

مفتاح استخدامات: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىملي:(سويسرا) من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىشركة Incrongering Ltd.(كندا) من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىشركة OCSE ERP)الولايات المتحدة الأمريكية( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على على1 م ح)بالك كـك كـوك( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىشركة Exxxon Mobel Cort)الولايات المتحدة الأمريكية( - وزارة العمل (فرنسا) :: الخا هنا أسا (النرويج) ليند بلوك (أيرلندا) :: الهواء المسيل (فرنسا) شركة ميتسوبيشي للصناعات الثقيلة المحدودة (اليابان) شركة هيتاشي زوسين (اليابان) - بوزن )! (ألمانيا) السودان (المملكة العربية السعودية) شركة شيفرون (الولايات المتحدة الأمريكية) :: منظمة هونيويل الدولية (الولايات المتحدة الأمريكية) Svante Inc. (كندا) Akker كربون كربون ASA (النرويج) 3 م (الولايات المتحدة الأمريكية) Johnson Matore plc (المملكة المتحدة) هايدلبرغ المواد AG (ألمانيا) |

|

ما |

:: زيادة نشر مرافق التخزين الجوي المباشر :: توسيع نطاق ولايات إزالة الكربون الصناعي في قطاعات الأسمنت والصلب والمواد الكيميائية :: زيادة إدماج احتجاز الكربون في مسارات الاستخدام (الاتحاد الكاريبي) |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليل صادرات الواردات، واستعراض القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، واستعراض المواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليل البرنامج، وتحليل بورتر، والإطار التنظيمي. |

الاتجاهات في سوق أسعار الكربون

الاتجاه: النمو في الأسر الهوائية المباشرة والتبني في مجال إزالة الكربون

إن القطاعات الصناعية تتحرك بسرعة نحو مواد احتجاز الكربون ذات الكفاءة العالية، مثل المواد الصلبة، والمذيبات المتقدمة القائمة على التعدين، والأغشية، والأطر العضوية الفلزية، والجيل المقبل، لدعم جهود إزالة الكربون على نطاق واسع. وهذا التحول مدفوع بقوة بالحاجة إلى تحقيق أهداف صافي الصفر مع الحفاظ على الاستمرارية التشغيلية في الصناعات الكثيفة الاستخدام للطاقة مثل توليد الطاقة، والإسمنت، والصلب، والمواد الكيميائية. وقد بدأ التقاط الهواء المباشر في الظهور باعتباره عاملاً رئيسياً حفازاً للنمو، وهو ما يتطلب مواد عالية الانتقائية وقليلة الطاقة قادرة على امتصاص ثاني أكسيد الكربون مباشرة من الهواء المحيط في ظل ظروف بيئية متباينة.

فعلى سبيل المثال، تقوم مشاريع البيان العملي الواسعة النطاق التي تنفذها لجنة المساعدة الإنمائية في أمريكا الشمالية وأوروبا بنشر نظم قياسية معيارية للسوائل الصلبة مدمجة مع دورات التجدد الآلي لتحسين كفاءة الضبط وقابلية التوسيع للنشر الصناعي.

سوق السلع الأساسية

سائق السوق الرئيسي: الضغط التنظيمي والالتزامات الصافية

إن تزايد إنفاذ السياسات المناخية الصارمة، وأطر الضرائب على الكربون، والأهداف الإلزامية لخفض الانبعاثات يؤدي إلى التعجيل بشكل كبير باعتماد مواد احتجاز الكربون في مختلف الصناعات العالمية. فالحكومات والهيئات التنظيمية تعمل على تحفيز نشر نظام CCUS من خلال الإعانات، والإعفاءات الضريبية، ونظم تبادل الانبعاثات القائمة على الامتثال، مما يجعل التكامل في احتجاز الكربون قابلاً للاستمرار اقتصادياً بالنسبة لمصدري الانبعاثات الثقيلة. وفي الوقت نفسه، تدفع التزامات الشركات في مجال الاستدامة المشغلين الصناعيين إلى تبني تكنولوجيات استحواذ قابلة للتوسع كجزء من استراتيجيات طويلة الأجل لإزالة الكربون. وعلى سبيل المثال، تعمل آليات السياسات مثل مخططات تداول ائتمانات الكربون، والحدود القصوى للانبعاثات الصناعية على دفع الاستثمارات الضخمة في أنظمة احتجاز ما بعد الاحتراق القائمة على المذيبات المستنبطنة وتكنولوجيات الرصانة الصلبة عبر البنية الأساسية القائمة لمصافي النفط ومصانع الطاقة.

القيود/التحدي الرئيسي: قضايا استهلاك الطاقة العالية وتدهور المواد

وعلى الرغم من التقدم التكنولوجي، تواجه سوق المواد المأخوذة من الكربون تحديات كبيرة تتصل بارتفاع استهلاك الطاقة أثناء دورات التجديد والتدهور التدريجي لكفاءة الضبط مقارنة بالاستخدام التشغيلي المتكرر، وهذه المسائل تزيد من تكاليف التشغيل وتقلل من طول عمر النظم، مما يجعل من الصعب الاعتماد على نطاق واسع في الأسواق الحساسة من حيث التكلفة أو الأسواق النامية. فعمليات التطاير بالمواد، وعدم الاستقرار الحراري، والتدهور الكيميائي، ولا سيما في النظم القائمة على المذيبات، تزيد من التأثير على موثوقية الأداء في الأجل الطويل. فعلى سبيل المثال، كثيراً ما تتطلب مصانع احتجاز الكربون الصناعي العاملة بمذيبات قائمة على التعدين عمليات استصلاح واستبدال متكررة للمذيبات بسبب التدهور الناجم عن شوائب غاز المداخن، الأمر الذي يزيد من تكاليف الصيانة وتكاليف دورة الحياة العامة لمنشآت CCUS.

الفرص السوقية الرئيسية: توسيع نطاق استخدام الكربون والابتكار في مجال المواد المتقدمة

ويشكل التكامل المتزايد بين احتجاز الكربون مع مسارات الاستخدام فرصة كبيرة لمطوري المواد المتطورين، مما يتيح تحويل ثاني أكسيد الكربون المأخوذ إلى منتجات تجارية قيمة مثل الوقود الصناعي ومشتقات الهيدروجين الأخضر والمواد الكيميائية ومواد البناء. وهذا التحول يدفع بالابتكار في النظم ذات الأداء العالي التي تعتمد على المواسير، والأغشية الهجينة، والنظم القائمة على الترددات العالية المصممة من أجل الانتقائية الأعلى، وانخفاض الطلب على الطاقة، والتشغيل المستمر في ظل الظروف الصناعية. على سبيل المثال، تعمل مشاريع تجريبية لاستخدام الكربون لتحويل ثاني أكسيد الكربون المأخوذة إلى الميثانول والوقود الإلكتروني ومواد البناء القائمة على الكربون على توليد طلب قوي على مواد الجيل المقبل التي يتم استغلالها على النحو الأمثل من أجل إنتاج عالي النقاء والتكامل السلس مع عمليات التحويل الكيميائي النهائية.

سوق السلع الكربونية

ويتم تقسيم سوق المواد الكربونية على أساس نوع المواد، وكيمياء المواد، وتكنولوجيا التقاط الكربون، والمستعمل النهائي.

- الفئة

وعلى أساس نوع المادة، تُقسم سوق مواد احتجاز الكربون إلى مذيبات سائلة، ومذيبات صلبة، وأغشية، ومواد متقدمة، وتهيمن شريحة الصور الصلبة على السوق بحصة تقدر بـ 34.38 في المائة في عام 2025، نظراً للكفاءة العالية لالتقاط ثاني أكسيد الكربون، وانخفاض الاحتياجات من الطاقة اللازمة للتجدد، والتوافق القوي مع كل من غاز المداخن الصناعية ونظم التقاط الهواء المباشر، وتتزايد تفضيل هذه المواد، بما في ذلك التوليدات، والكربون المنشط، والهياكل المسهلة المُهندسة، بالنسبة لجيل الجيل المقبل من نظم CCUS بسبب استقرارها وقابليتها للتسعير، كما أنها توفر مزايا نشر نموذجية، مما يجعلها مناسبة لكل من المصانع الصناعية الكبيرة الحجم والوحدات اللامركزية لالتقاط الكربون، وتؤدي التطورات المستمرة في هندسة المواد إلى تحسين القدرة على الامتصاص والانتقائية، إلا أن تحديات مثل حساسية الرطوبة والتدهور الطويل الأجل لا تزال قائمة في بعض المتغيرات، ولا تزال تنوعها وتزايد اعتمادها في تطبيقات لجنة المساعدة الإنمائية تعزز هيمنة السوق.

ومن المتوقع أن يسجل قطاع المواد المتقدمة أسرع نمو عند مستوى نمو الناتج المحلي الإجمالي البالغ 12.5 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بالابتكار السريع في الأطر الفلزية - القانونية، والمضاربات الهجينة، ووسائط الضبط المهيكلة بالنانو. وتوفر هذه المواد مساحة سطحية أعلى كثيراً، وهياكل المسامية القابلة للتشويه، وانتقائية أعلى لثاني أكسيد الكربون مقارنة بالمواد التقليدية. وتتسارع جهود التسويق بزيادة استثمارات الحكومات ومؤسسات البحوث والجهات الفاعلة الخاصة في البحث والتطوير. وقدرة هذه الجهات على العمل بكفاءة في ظل ظروف منخفضة التركيز من ثاني أكسيد الكربون تجعلها مناسبة إلى حد كبير لنظم الاستيلاء المباشر على الهواء. والتركيز المتزايد على دورات التجدد التي تتسم بكفاءة استخدام الطاقة يزيد من تعزيز الاعتماد. والواقع أن عمليات النشر التجريبية على نطاق المشاريع الصناعية لإزالة الكربون تعمل على إثبات إمكاناتها التجارية.

- حسب المواد

واستناداً إلى كيمياء المواد، تُقسم السوق إلى مواد قائمة على التعدين، وزيوليت، والكربون المنشط، وأطر العمل المعدنية - القانونية، والمواد القائمة على السيليكا، وثنائي الكربونات، ويهيمن قطاع المواد القائمة على التعدين على السوق بحصة تقدر بـ 30.35 في المائة في عام 2025، مدفوعة بمقومات نجاحها التجاري المؤكدة واستخدامها الواسع النطاق في نظم احتجاز ما بعد الاحتراق عبر محطات توليد الطاقة والمرافق الصناعية، وهذه المواد فعالة جداً في امتصاص ثاني أكسيد الكربون من غازات المداخن بصورة انتقائية، مما يجعلها أكثر التكنولوجيات استقراراً في مجال الانتشار الواسع النطاق لمادة كلورو البنزين، ويكفل نضجها الصناعي القوي الأداء الموثوق به والاندماج في الهياكل الأساسية القائمة، ويؤدي استمرار الاستخدام الأمثل في تركيبات المذيبات إلى تحسين كفاءة التجديد والحد من العقوبات المفروضة على الطاقة، كما تحظى بدعم واسع النطاق من أطر الامتثال التنظيمية القائمة، إلا أن مسائل مثل تدهور المذيبات والتآكل لا تزال تشكل تحديات تشغيلية رئيسية.

ومن المتوقع أن يشهد الجزء الخاص بالأطر الاقتصادية الفلزية-الانكليزية (MOFs) أسرع نمو في سجل النمو الكلي بنسبة 14.7% من 2026 إلى 2033، وذلك بسبب ارتفاع المساحة السطحية، والكيمياء التونية، والقدرة الاستثنائية على امتصاص ثاني أكسيد الكربون. ومن المتوقع أن تسمح هذه الأطر بالاستيلاء الانتقائي إلى حد كبير حتى ولو بضغوط جزئية منخفضة، مما يجعلها مثالية بالنسبة للأخذ المباشر للهواء والتطبيقات الصناعية من الجيل المقبل. والواقع أن التقدم السريع في تقنيات توليف المواد يؤدي إلى خفض تكاليف الإنتاج وتحسين القابلية للتطوير. وتؤدي زيادة التعاون بين مؤسسات البحوث وشركات التكنولوجيا النظيفة إلى التعجيل بالتسويق. وتتيح مرونتها الهيكلية تكييف مصادر انبعاث وظروف تشغيل محددة. وتبرهن المشاريع التجريبية في أوروبا وأمريكا الشمالية على إمكانات طويلة الأجل قوية للانتشار الصناعي.

- بواسطة تكنولوجيا

واستناداً إلى تكنولوجيا الامتصاص، تُقسم السوق إلى استيعاب، امتصاص، فصل غشاء، احتجاز مبرّد، الاستيلاء المباشر على الهواء. وسيطر قطاع الامتصاص على السوق بحصة تقدر بنحو 45.50 في المائة في عام 2025، ويرجع ذلك أساساً إلى الاستخدام الواسع النطاق للنظم السائلة القائمة على التعدين في تطبيقات الامتصاص بعد الامتصاص الصناعية. وهذه التكنولوجيا منتشرة على نطاق واسع في صناعات توليد الطاقة، والتكرير، والصناعات الكيميائية بسبب كفاءتها العالية في امتصاص ثاني أكسيد الكربون وسجلها الثابت في المسار التشغيلي. كما أنها متوافقة مع البنية التحتية الواسعة النطاق، مما يجعلها مناسبة للمصانع القائمة للتعديل التحديثي. وتؤدي التحسينات المستمرة في كيمياء المذيبات إلى تعزيز كفاءة الطاقة وخفض التكاليف التشغيلية. وتزيد متطلبات الامتثال التنظيمي من دعم هيمنتها. ورغم نضجها، فإن الطلب المرتفع على الطاقة للتجدد لا يزال يشكل قيداً.

ومن المتوقع أن يسجل الجزء الخاص بالاسقاطات المباشرة للهواء أسرع نمو عند معدل نمو قدره 12.6 في المائة من عام 2026 إلى عام 2033، مدفوعاً بزيادة التركيز العالمي على تكنولوجيات الانبعاثات السلبية. وتحتاج نظم لجنة المساعدة الإنمائية إلى مواد احتجاز كربونية متقدمة بدرجة عالية وقادرة على استخراج ثاني أكسيد الكربون مباشرة من الهواء المحيط بتركيزات منخفضة للغاية. وهذا يخلق طلباً قوياً على المواسير الصلبة والمواد التي تعتمد على مصادر الأوزون. ويعجل التمويل الحكومي والتزامات الشركات الصافية الصفرية بنشر مرافق لجنة المساعدة الإنمائية. وتؤدي التطورات التكنولوجية في الوحدات التجميعية إلى تحسين القدرة على التوسع والكفاءة من حيث التكلفة. وتصدق المشاريع التجريبية في مختلف أنحاء أمريكا الشمالية وأوروبا على السلامة التجارية الطويلة الأجل.

- هذا

وعلى أساس المستخدم النهائي، تُقسم السوق إلى قطاعات توليد الطاقة الكهربائية، والنفط والغاز، والإسمنت والصلب، والمواد الكيميائية والأسمدة، والنقل والوقود، والمشغلين المباشرين لعمليات الاستيلاء على الهواء. وسيطر قطاع توليد الطاقة على السوق بحصة تقدر بـ 30.35 في المائة في عام 2025، مدفوعة بارتفاع كثافة انبعاثات الكربون والضغط التنظيمي القوي لإزالة الكربون من الفحم ومحطات توليد الطاقة القائمة على الغاز. وتُنشر مواد احتجاز الكربون على نطاق واسع في نظم معالجة غازات المداخن للحد من الانبعاثات في محطات المرافق الكبيرة. وتتسارع وتيرة اعتماد الولايات الحكومية وآليات تسعير الكربون. وتدعم التحسينات المستمرة في الهياكل الأساسية للنباتات تكامل نظم CCUS. ويستفيد القطاع من التكنولوجيات القائمة للاستخلاص والجدوى التشغيلية الواسعة النطاق. بيد أن ارتفاع تكاليف التركيب والتشغيل لا يزال يشكل تحدياً للتعديل الرجعي على نطاق واسع.

ومن المتوقع أن يشهد قطاع مشغلي الاستخلاص الجوي المباشر أسرع نمو في معدل نمو الناتج المحلي الإجمالي البالغ 15.8 في المائة من 2026 إلى 2033، مدفوعاً بزيادة الاستثمار في تكنولوجيات إزالة الكربون والتزامات صافي الصفر من جانب الحكومات والشركات. ويحتاج مشغلو لجنة المساعدة الإنمائية إلى مواد احتجاز الكربون عالية الكفاءة والمتقدمة لاستخراج ثاني أكسيد الكربون من الهواء المحيط بتركيزات منخفضة للغاية. وهذا من شأنه أن يغذي الطلب على الجيل القادم من الـ MOFs، والمذيبات المعدلة، والمواد الهجينة. ويؤدي توسيع أسواق الائتمان الكربوني إلى تحسين السلامة الاقتصادية لمشاريع لجنة المساعدة الإنمائية. وتتسارع وتيرة نشر الشراكات الاستراتيجية بين مقدمي التكنولوجيا وشركات الطاقة. وتعمل مصانع لجنة المساعدة الإنمائية على نطاق تجريبي على التدرج بسرعة عبر أميركا الشمالية وأوروبا، الأمر الذي يدعم إمكانات النمو الطويل الأجل.

السوق الإقليمية للتحليل

لقد سيطرت أميركا الشمالية على سوق الكربون العالمية للمواد الأساسية التي تستحوذ على أكبر حصة من الإيرادات بلغت 35.38% في عام 2025، بدعم من الحوافز القوية في مجال السياسة العامة، والإعفاءات الضريبية مثل 45Q، والنشر الواسع النطاق لمشاريع CCUS عبر توليد الطاقة، والنفط والغاز، والقطاعات الصناعية. كما تستفيد المنطقة من البنية الأساسية المتقدمة لاحتباس الكربون، والاستثمار المرتفع في مرافق الاستيلاء المباشر على الهواء، والمشاركة القوية من النفط والغاز، وتوليد الطاقة، والقطاعات الصناعية. ولا تزال الضغوط التنظيمية المتزايدة من أجل خفض الانبعاثات والتسويق السريع لمواد الجيل المقبل مثل المواقد الصلبة وقوى القوى العاملة تعمل على تعزيز مركز القيادة في أميركا الشمالية في السوق العالمية.

سوق الولايات المتحدة الأمريكية لحصص الكربون

إن سوق المواد الكربونية في الولايات المتحدة تشهد نمواً قوياً نتيجة لحوافز اتحادية قوية مثل الإعفاءات الضريبية من 45Q، واستثمارات مشروع CCUS على نطاق واسع، والتوسع السريع في مرافق الاستيلاء الجوي المباشر. والواقع أن القاعدة الصناعية المتقدمة في البلاد في مجالات النفط والغاز، وتوليد الطاقة، والإسمنت، والمواد الكيميائية تقود طلباً عالياً على المذيبات القائمة على التعدين والمذيبات الصلبة. والواقع أن زيادة التعاون بين الوكالات الحكومية، وشركات الطاقة، وشركات التكنولوجيا النظيفة تعمل على التعجيل بتسويق مواد الجيل المقبل بما في ذلك المواد التي تعمل على توليد الوقود، والمثبطات الهجينة. فضلاً عن ذلك فإن التركيز القوي على أهداف صافي الصفر وتكنولوجيات إزالة الكربون يعمل على تحديد موقع الولايات المتحدة باعتبارها رائدة عالمية في الإبداع في مجال احتجاز الكربون.

أوروبا أوروبا

لا تزال سوق أوروبا للمواد الكربونية المأخوذة تشكل أحد العوامل الرئيسية المساهمة في الطلب العالمي، مدفوعاً بقوانين مناخية صارمة، وآليات قوية لتسعير الكربون، وأهداف طموحة صافية صفرية في مختلف الاقتصادات الرئيسية. والواقع أن الانتشار الواسع النطاق لمشاريع CCUS عبر صناعات الأسمنت، والفولاذ، والصناعات الكيميائية يدعم الاستهلاك الثابت للمواد. والواقع أن زيادة الاستثمار في تكنولوجيات الاستحواذ المتقدمة، بما في ذلك المقابض الصلبة والنظم القائمة على الغشاء، تعمل على زيادة تعزيز الموقف السوقي للمنطقة. فضلاً عن ذلك فإن التمويل الحكومي القوي لتحويل الطاقة النظيفة والابتكار في المواد المأخوذة من الطاقة المنخفضة يواصل تعزيز الاعتماد عبر القطاعات الصناعية.

المملكة المتحدةK.

إن سوق المواد الكربونية التي تستحوذ على الكربون في المملكة المتحدة تشهد نمواً مطرداً، مدعوماً بدعم حكومي قوي لتكتلات CCUS، وبرامج إزالة الكربون الصناعية، وتوسيع البنية الأساسية لتخزين الكربون. إن تبني المزيد من التكنولوجيات المتقدمة في توليد الطاقة والصناعات الثقيلة يؤدي إلى الطلب على المذيبات القائمة على التعدين والمذيبات الصلبة. فضلاً عن ذلك فإن الأنشطة البحثية المتنامية في مشاريع الاستيلاء المباشر على الهواء واستغلال الكربون تشجع على الإبداع في مواد الجيل المقبل. وتركيز البلاد على تحقيق الانبعاثات الصافية الصفرية وبناء محاور متكاملة للكلورس الموحد يجعل منه مركزاً رئيسياً للابتكار في المنطقة.

ألمانيا سوق

إن سوق ألمانيا للمواد الكربونية المأخوذة من الكربون آخذة في التوسع بشكل مطرد بسبب الأهداف القوية لخفض الانبعاثات الصناعية، والقطاعات الكيميائية والتصنيعية المتقدمة، وزيادة الاستثمار في ابتكارات تكنولوجيا المناخ. فالسيارات، والفولاذ، والصناعات الكيميائية تعمل بنشاط على استكشاف حلول لاحتباس الكربون من أجل تلبية الأنظمة البيئية الصارمة. والواقع أن ارتفاع مستوى البحوث في مجالات وزارة المالية، والنظم القائمة على الامتزاز، وتكنولوجيات التجدد التي تتسم بكفاءة استخدام الطاقة، يزيد من دعم ابتكار المواد. فضلاً عن ذلك فإن المبادرات الحكومية التي تشجع إزالة الكربون الصناعي واستراتيجيات الاقتصاد الدائري في الكربون تعمل على تسريع وتيرة الاعتماد عبر المرافق الضخمة.

سوق الاست

ومن المتوقع أن تشهد سوق آسيا والمحيط الهادئ للمواد الكربونية المأخوذة من الكربون نمواً سريعاً، مدفوعاً بزيادة الانبعاثات الصناعية، وزيادة الطلب على الطاقة، وزيادة تركيز الحكومات على الحياد الكربوني في مختلف الاقتصادات الرئيسية مثل الصين والهند واليابان. والواقع أن الاستثمارات المتنامية في البنية الأساسية للكربون المشبع بالفلور أوكتين، إلى جانب الاعتماد المتزايد لتكنولوجيات الطاقة النظيفة، تعمل على زيادة الطلب على المواد التقليدية والمتقدمة على حد سواء لاحتباس الكربون. فضلاً عن ذلك فإن التصنيع السريع والتوسع في قطاعات الأسمنت والصلب وتوليد الطاقة يساهمان بشكل كبير في نمو الأسواق. كما أن زيادة الوعي بالاستدامة البيئية تعمل على زيادة دعم الاعتماد الإقليمي.

اليابان سوق السلع الكربونية

الواقع أن سوق المواد التي تلتقط الكربون في اليابان تشهد نمواً مطرداً بسبب التركيز القوي على تنمية اقتصاد الهيدروجين، وإزالة الكربون الصناعي، والتكنولوجيات البيئية المتقدمة. ويتزايد عدد اللاعبين الصناعيين الرئيسيين الذين يعتمدون على نحو متزايد مواد عالية الكفاءة لاستلام الطاقة وتطبيقات التجهيز الكيميائي. والواقع أن ارتفاع الاستثمارات في بحوث الاستيلاء المباشر على الهواء وتكنولوجيات استخدام ثاني أكسيد الكربون تعمل على زيادة دفع الإبداعات في المذيبات المتقدمة والنظم الغشائية. فضلاً عن ذلك فإن تركيز اليابان على كفاءة الطاقة والدقة التكنولوجية يدعم اعتماد الجيل المقبل من مواد احتجاز الكربون عبر قطاعات البحث والتطوير والصناعة.

الصين سوق السلع المثبتة

إن سوق الصين للمواد الكربونية المأخوذة من الكربون تنمو بسرعة، وتحركها الانبعاثات الصناعية الواسعة النطاق، والسياسات الحكومية القوية الداعمة لأهداف الحياد الكربوني، والاستثمارات الضخمة في البنية الأساسية للكربون الصيني الموحد. إن توسيع نطاق توليد الطاقة القائمة على الفحم، والصناعات الفولاذية والأسمنتية يخلق طلباً كبيراً على الحلول الفعالة من حيث التكلفة لاستلام الكربون. والواقع أن زيادة تبني المقابض الصلبة والنظم القائمة على التعدين، إلى جانب البحوث المتنامية في إطار تدفقات الوقود المتعددة والمواد المتقدمة، تعمل على زيادة التعجيل بنمو السوق. فضلاً عن ذلك فإن التحديث الصناعي السريع ومبادرات خفض الانبعاثات التي تحركها السياسات تجعل الصين واحدة من أسرع الأسواق نمواً على مستوى العالم.

أسهم سوق سوق أسهم كربونات مستحضرات

وتقود صناعة مواد احتجاز الكربون في المقام الأول شركات راسخة، بما في ذلك:

- الوثائق الوثائق (سويسرا)

- (كندا)

- شركة Ocsident Puper (الولايات المتحدة الأمريكية)

- (المملكة المتحدة)

- شركة Exxxon Mobel Corporation (الولايات المتحدة الأمريكية)

- (فرنسا)

- اثيرات ASA (النرويج)

- ليند بلوك (أيرلندا)

- س. أ. (فرنسا)

- شركة ميتسوبيشيشي هايف لصناعات، المحدودة (اليابان)

- شركة هيتاشيشي زوسين (اليابان)

- (ألمانيا)

- )المملكة العربية السعودية(

- شركة شيفرون (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- Svantte Inc. (كندا)

- Akkker كربون كربون المستخلص ASA (النرويج)

- 3 م (الولايات المتحدة الأمريكية)

- جونسون ماثوثون بلاك (المملكة المتحدة)

- هايدلبرغ المواد AG (ألمانيا)

أحدث التطورات في سوق منتجات الكربون

- في أكتوبر/تشرين الأول 2024، تقدمت شركة أوكسيدنتو بمشروعها للاستيلاء المباشر على الهواء في تكساس، وهي واحدة من أكبر مرافق المساعدة الإنمائية التي يجري تطويرها في العالم باستخدام نظم استقطاب كربونية مصممة خصيصاً للمواد الكيميائية والمذيبة. ويركز المشروع على إزالة ثاني أكسيد الكربون في الغلاف الجوي على نطاق واسع ومتكاملة مع الاستراتيجيات الصناعية لإزالة الكربون. وهو يعكس زيادة الاستثمار من قطاع النفط والغاز في المواد والتكنولوجيات المتقدمة لاستلام الكربون.

- وفي أيار/مايو 2024، بدأت الأعمال المناخية عملياتها في مصنعها ”ماموث“ التابع للجنة المساعدة الإنمائية في أيسلندا، الذي كان أحد أكبر مرافق الاستيلاء الجوي المباشر العاملة في العالم.

- وفي تشرين الأول/أكتوبر 2022، تقدمت شركة Climowraws بمشروعها "Mammoth" للاستيلاء الجوي المباشر في أيسلندا، الذي صمم من أجل زيادة قدرة إزالة ثاني أكسيد الكربون إلى حد كبير باستخدام تكنولوجيا الجيل المقبل من المواد الصلبة. ويدمج المرفق وحدات استقطاب الوحدات النموذجية مع مواد امتصاص محسنة، ويحسن عمليات التجديد إلى المستوى الأمثل لتعزيز الكفاءة مقارنة بالنظم السابقة. وهو يمثل خطوة رئيسية نحو نشر مواد استحواذ كربون متقدمة على نطاق صناعي.

- في نوفمبر/تشرين الثاني 2021، أطلقت وزارة الطاقة في الولايات المتحدة مبادرة "الطلقة السلبية الكاربونية" للتعجيل بإحراز تقدم في تكنولوجيات احتجاز الكربون وإزالته، مع التركيز بقوة على ابتكار المواد المتقدمة. ويهدف البرنامج إلى خفض تكاليف حلول إزالة الكربون وتحسين كفاءتها من خلال دعم تطوير الجيل القادم من المواسم والأغشية وأطر عمل الفلز- العضوي. وهو يستهدف إزالة ثاني أكسيد الكربون على نطاق جيجاتون في العقود القادمة، مع تحسين كفاءة الطاقة ودوامة النظام.

- في سبتمبر/أيلول 2021، أطلقت أعمال التضمين "أوركا"، وهي أول منشأة في العالم للتصوير الجوي المباشر المباشر على نطاق واسع، ومصنع للتخزين في آيسلندا، وهو ما يمثل معلماً رئيسياً في نشر مواد احتجاز الكربون القائمة على المواد الصلبة القائمة على الرذاذ. ويستخدم المرفق مواد امتصاص متقدمة لامتصاص ثاني أكسيد الكربون مباشرة من الهواء المحيط، ويخزنه بشكل دائم تحت الأرض من خلال معدنته في تشكيلات البازلت. وقد أثبت هذا التطور الجدوى التجارية للسوائل الهندسية في تطبيقات إزالة الكربون في الغلاف الجوي، وإمكانية قياسها في العالم الحقيقي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.