Global Carbon Utilization Chemicals Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

54.85 Billion

USD

149.99 Billion

2025

2033

USD

54.85 Billion

USD

149.99 Billion

2025

2033

| 2026 –2033 | |

| USD 54.85 Billion | |

| USD 149.99 Billion | |

| % | |

|

تصنيف السوق العالمي لسوق المواد الكيميائية، حسب نوع المنتج (المواد الكيميائية، والمناجم والمنبرات، والبوليمرات والمنتجات، والكربونات، والأوريا والأسماء، والغازات الصناعية، وغيرها)

لمحة عامة عن سوق المواد الكيميائية

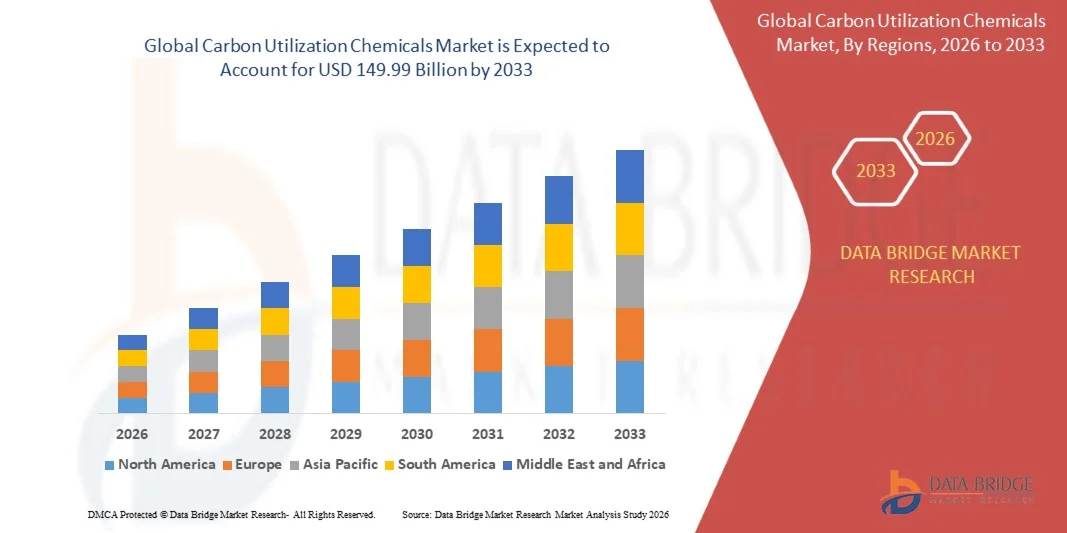

وفقاً لتحليلات بحث سوق سوق البيانات، قدرت قيمة سوق المواد الكيميائية المستخدمة في استخدام الكربون فيمبلغ التعويض في عام 2025ومن المتوقع أن يتم ذلكباء - 1 - 4« النامية فيالنسبة المئوية لإجمالي الناتج المحلي الإجمالي 13.40 في المائة من 2026 إلى 2033● تشمل المواد الكيميائية المستخدمة في استخدام الكربون طائفة واسعة من المنتجات الكيميائية المستمدة من ثاني أكسيد الكربون المأخوذ (CO2) من خلال عمليات تحويل مختلفة، بما في ذلك التحفيز، والتخفيض الكهروكيميائي، والتخمير البيولوجي، والكربون المعدني، وهذه العمليات تحول انبعاثات ثاني أكسيد الكربون الصناعية إلى منتجات تجارية قيمة مثل الميثانول والإيثانول والبوليمرات والكربونات واليوريا والأسمدة والوقود الاصطناعي، مما يمكّن المشغلين الصناعيين من تحويل تيارات الكربون إلى نقود مع خفض الانبعاثات الصافية في الغلاف الجوي، وتشهد السوق توسعا قويا في الوقت الذي تكثف فيه الحكومات والصناعات في جميع أنحاء العالم الجهود الرامية إلى إزالة الكربون والانتقال إلى نماذج الكربون الدائرية.

والواقع أن قطاع المواد الكيميائية وحده مسؤول عن نحو 5% من ثاني أكسيد الكربون الذي يتعين احتسابه بحلول عام 2030 في سيناريو صافي الانبعاثات الصفري في وكالة الطاقة الدولية، حيث تمثل الأمونيا والميثانول والمواد الكيميائية العالية القيمة 45% و28% و27% من الانبعاثات الكيميائية الأولية على التوالي. والواقع أن الإبداع التكنولوجي السريع في مجالات التحفيز والتحليل الكهربائي وتكامل النظام يؤدي إلى خفض التكاليف وتحسين الأداء، ودعم تحول السوق من المظاهرات الصغيرة إلى العمليات التجارية الكاملة.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025):

- قيمة السوق المتوقعة (2033): 149.99 مليار

- (2026-2033): 13.40 في المائة

- المنطقة الرائدة في عام 2025: آسيا والمحيط الهادئ

- المنطقة: أوروبا

اتجاهات السوق الرئيسية ودقات النظر

- وتشهد سوق المواد الكيميائية المستخدمة في استخدام الكربون تحولاً كبيراً من نماذج تجريبية إلى إنتاج تجاري، حيث توجد نماذج إنتاج متكاملة تجمع بين الهيدروجين المتجدّد، ومصادر مركّزة لثاني أكسيد الكربون، ونُظماً للطاقة الأحيائية تؤدي إلى إيجاد مسارات نشر قوية.

- واستأثر قطاع المواد الكيميائية الكحولية والمنبرية بحصة كبيرة في عام 2025، ومن المتوقع أن ينمو عند مستوى قوي لسجل الأرصدة الإجمالية الشاملة، مدفوعاً بتوسيع إنتاج الميثانول والإيثانول المستمدين من ثاني أكسيد الكربون المأخوذ والهيدروجين المتجدد.

- واستأثر الجزء المتعلق بالهيدروجين الحافز بحصة كبيرة في عام 2025، ومن المتوقع أن ينمو عند مستوى قوي من النمو الكلي خلال الفترة المتوقعة، مدعوما بنظم حفازة ناضجة وتصميمات عمليات محددة تحديداً جيداً والتنفيذ الصناعي الذي ثبتت جدواه.

- ويبزغ قطاع البناء كمستعمل نهائي رئيسي، مع التوسع في اعتماد مواد ملموسة معززة بثاني أكسيد الكربون وأسمنت منخفض الكربون، مدفوعة بمواصفات أكثر صرامة لمدخلات البناء الأقل انبعاثات.

- واستأثرت منطقة آسيا والمحيط الهادئ بأكبر حصة إقليمية في عام 2025، حيث بلغت حصتها في الحجم 46.13 في المائة.

- ومن المتوقع أن تنمو أوروبا عند مستوى كبير من النمو الكلي، مدعوما بسياسات مناخية رئيسية، ومبادرات إقليمية لتوسيع القدرة على تخزين ثاني أكسيد الكربون، وخطط طويلة الأجل لتطوير سوق للسلع الأساسية عبر الحدود لثاني أكسيد الكربون.

- الابتكار التكنولوجي السريع في مجال الابتكار التكنولوجي السريع عبر نظم المحفزات، ونظم التحليل الكهربائي، وتكامل العمليات، يؤديان إلى خفض التكاليف والأداء، مع وجود مواد حفازة جديدة تبين زيادة انتقائية ثاني أكسيد الكربون ونشاطه واستقراره.

تقرير عن

|

الصفات الأولى |

استخدامات خطرة: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

- كوفسترو أغرو (ألمانيا) - بوزن )! (ألمانيا) Lanzateech Global, Inc. (الولايات المتحدة الأمريكية) :: الهواء المسيل (فرنسا) الكربون النظيف (المملكة المتحدة) :: الأعمال البرنامجية (سويسرا) Akker كربون كربون ASA (النرويج) المنظمة الدولية لإعادة تدوير الكربون (آيسلندا) مؤسسة مجموعة ميتسوبيشي الكيميائية (اليابان) شركة SK Intut Co., Ltd. (كوريا الجنوبية) - وزارة العمل (فرنسا) السودان (المملكة العربية السعودية) شركة Econic Technologs Ltd. (U.K. / كربونCure Tكنولوجيات Inc. (كندا) :: تكنولوجيات التضامن (الولايات المتحدة الأمريكية) أ. ف. (هولندا) ▪ Novomer Inc. (الولايات المتحدة الأمريكية) :: ليوندل باسيل للصناعات N.V. (الولايات المتحدة) بورياليس (النمسا) شركة Eastman Chemical Company (الولايات المتحدة الأمريكية) |

|

ما |

:: التوسع في أسواق الأسمدة الخضراء والوقود الأخضر من خلال الأمونيا والميثانول وأنواع الوقود الاصطناعية التي يُستخلص منها ثاني أكسيد الكربون ● التكافل الصناعي وتثمين النفايات من خلال شبكات متكاملة لاستخدام الكربون :: الطلب المتزايد على وقود الطيران المستدام (SAF) مدفوعاً بأهداف الدمج الإلزامية في الاتحاد الأوروبي، والمملكة المتحدة، والولايات المتحدة. :: تطوير البوليمضات ومواد البناء المتعلقة بثاني أكسيد ثاني أكسيد الكربون لأغراض البناء والتطبيقات الآلية :: تعزيز آليات التسعير الكربوني والحوافز الضريبية (على سبيل المثال، القسم 45Q في الولايات المتحدة) لتحسين اقتصاديات المشاريع |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليل صادرات الواردات، واستعراض القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، واستعراض المواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليل البرنامج، وتحليل بورتر، والإطار التنظيمي. |

الاتجاهات في أسواق الكربون

الاتجاه: نماذج النشر التجاري ونماذج الإنتاج المتكامل

وتشهد سوق المواد الكيميائية المستخدمة للكربون تحولاً محورياً من نماذج تجريبية إلى عمليات تجارية كاملة، وتخلق نماذج إنتاج متكاملة تجمع بين الهيدروجين المتجدّد، ومصادر مركّزة لثاني أكسيد الكربون، ونظم الطاقة الأحيائية مسارات قوية للنشر، وتنتج المرافق التجارية في مناطق متعددة الميثانول المتجدّد الذي يُستخدم كمواد أساسية لأسواق المواد الكيميائية والوقود، ويتسارع هذا الاتجاه بتزايد عدد مشاريع إدارة الكربون المعلن عنها علناً عبر سلسلة القيمة في الولايات المتحدة، مدفوعة بالاستثمارات الاتحادية والسياسات الداعمة.() ومع تحسّن التكنولوجيات وتحسين اقتصاديات المشاريع، يُتوقّع أن تشهد السوق موجة من المرافق التجارية الكبيرة القادمة على الإنترنت، مما يحوّل استخدام الكربون من مفهوم ناشئ إلى ممارسة صناعية رئيسية.

استخدامات

سائق السوق الرئيسي: توسيع تسعير الكربون وولايات صافي - صفر

ومن العوامل المحركة الرئيسية لسوق المواد الكيميائية التي تستخدم الكربون توسيع نطاق تنفيذ آليات التسعير الكربوني والالتزامات الصافية بالصفر في جميع أنحاء العالم. ذلك أن آليات تسعير الكربون، بما في ذلك نظام تبادل الانبعاثات التابع للاتحاد الأوروبي والمخططات الناشئة في كندا وكوريا الجنوبية والصين، تزيد من التكلفة المالية لانبعاثات ثاني أكسيد الكربون وتزيد من الجاذبية الاقتصادية النسبية لمسارات استخدام الكربون. ومن الممكن للمشغلين الصناعيين الخاضعين لتسعير الكربون أن يعوضوا تكاليف الامتثال بتحويل الانبعاثات التي يتم الاستيلاء عليها إلى منتجات قابلة للبيع. وتخلق الالتزامات الوطنية الصافية - الصفر ضغوطاً تنظيمية وسمعية على الانبعاثات الصناعية الثقيلة لإظهار الإدارة النشطة للكربون بعد الشراء البسيط. وهذه المحركات مجتمعة تجعل من استخدام الكربون عقلانياً اقتصادياً وضرورياً استراتيجياً لمشغلي الأسمنت والصلب والطاقة وقطاع المواد الكيميائية.

القيود/التحدي الرئيسي: الاحتياجات من الطاقة العالية والمشاغل المتعلقة بكربون دورة الحياة

ومن بين القيود الهامة في سوق محاكاة المحركات العالمية ارتفاع رأس المال الأولي المطلوب لنظم المحاكاة المتقدمة. فالمنصات الحديثة تشتمل على الرسوم البيانية العالية الجاذبية، والمحركات الواقعية لديناميات المركبات، ومنصات الحركة، والبيئات الافتراضية الغامضة، والتي تتطلب استثمارات ضخمة في المشتريات والتركيب والصيانة المستمرة. ويمتد إجمالي تكلفة الملكية إلى تراخيص البرمجيات، والتحسينات الدورية، والدعم التقني، الأمر الذي يجعل من الصعب تبني مدارس القيادة الصغيرة ومؤسسات البحوث ومنظمات الأسواق الناشئة.

ويبيّن إطلاق جهاز Dresden Dign Moditor (DS) في تشرين الأول/أكتوبر 2024، وهو أول جهاز عالمي لمحاكاة التسارع المستدام في نظام ADAS، وبحوث القيادة العالية التشغيل الآلي التي طورتها وكالة AMST وجامعة Technexche University Dresden، حجم الالتزام الرأسمالي اللازم للبنية التحتية المحاكاة المتطورة، مما يعكس التحدي الأوسع المتمثل في الاعتماد خارج نطاق المنظمات الممولة تمويلاً جيداً.

الفرص السوقية الرئيسية: وقود الطيران المستدام والوقود الصناعي

ويُوجِدُ الطلبُ الهيكلي على أنواع الوقود الاصطناعية المنتجة من مصادر صناعية مأخوذة من ثاني أكسيد الكربون الصناعي الكربوني، وتوفر أنواع الوقود الجوي الاصطناعية القائمة على الكربون مزايا تقريبية في مجال القابلية للتدرج على أنواع الوقود الأحيائي المقيَّدة بتوفر المواد الأولية.() وتواجه الخطوط الجوية التزامات شراء متزايدة من جانب القوات المسلحة السودانية وفحصاً من جانب المستثمرين في إطار مجموعة موردي المواد البيئية يجعل اتفاقات الوقود الاصطناعية جذابة تجاريا.() وتوفر المصادر الصناعية لثاني أكسيد الكربون في المصافي والمصانع الكيميائية ومرافق الطاقة مواداً وسيطة موثوقة لإنتاج الوقود الاصطناعية في مواقع مشتركة.() وتوفر الائتمانات الضريبية للإنتاج الحكومي ومتطلبات المزج المأذون به للوقود إمكانية اليقين من حيث الإيرادات لمطوري مشاريع القوات المسلحة السودانية، وجعل وقود الطيران المستدام تطبيقاً عالي النمو لاستخدام المواد الكيميائية الكربونية.

نوع الاستخدام

وتقسم سوق المواد الكيميائية المستخدمة للكربون على أساس نوع المنتج، والتكنولوجيا، وصناعة الاستخدام النهائي.

- حسب النوع

واستناداً إلى نوع المنتج، فإن سوق المواد الكيميائية المستخدمة في الكربون مقسمة إلى مواد كحولية ومواد منصة، وميضانات وراتنجات، وميثانول، وميثانول متجدد، وميثانول، وهو مادة أساسية لأسواق المواد الكيميائية، حيث أن المرافق التجارية تنتجها بالفعل في مناطق متعددة، ويكتسب قطاع البوليمرز والريزين قدراً كبيراً من القوة في عام 2025، ويتوقع أن ينمو في إطار مجموعة كبيرة من المواد الكيميائية، مدفوعة بتوسع إنتاج الميثانول والإيثانول والإيثانول المستمدين من ثاني أكسيد الكربون المأخوذ والهيدروجين المتجدد. ويمثل الميثانول المتجددة جزءاً هاماً من إنتاج ثاني أكسيد الكربون المأخوذ من أجل التطبيقات الزراعية. ولا تزال الغازات الصناعية المنتجة عن طريق احتجاز الكربون ومسارات الانتفاع تمثل قطاعاً هاماً من السوق، لا سيما في جميع مجالات تجهيز الأغذية، وكربونات المشروبات، والتطبيقات الصناعية. كما تشهد السوق اهتماماً متزايداً بمركبات ثاني أكسيد الكربون والمواد الكيميائية المتخصصة، بما يعكس حافظة المنتجات التجارية الصالحة القائمة على ثاني أكسيد الكربون.

- التكنولوجيا المنقولة

وعلى أساس التكنولوجيا، تُقسم سوق المواد الكيميائية إلى عوامل مثل: التفريق بين التكنولوجيا، والتخفيض الكهروكيميائي، والتخمير البيولوجي، والتراكم المعدن، وغير ذلك. وقد استأثرت حصة كبيرة في عام 2025، ومن المتوقع أن تنمو هذه المجموعة عند مستوى عال من الكفاءة البيئية الشاملة خلال فترة التنبؤ، وهذه التكنولوجيا تدعمها نظم حفازة ناضجة، وتصميمات عمليات محددة جيداً، وتنفيذ صناعي مشهود له. وتبلغ تركيبات تركيبات التوثيرول التوليفي المقبلة التي تضم كو، وزانو، وألفي أوكسول مستويات انتقائية تزيد على 99 في المائة، في الوقت الذي تحقق فيه عائدات مماثلة للعمليات التقليدية. وتمكن نظم التحفيز القائمة على أساس الكوبالت والحديد من تحويل الغاز التركيبي الناتج عن ثاني أكسيد الكربون إلى مواد هيدروكربونية اصطناعية. وتنشأ هذه التكنولوجيا كتكنولوجيا واعدة، وتحقق زيادة في الكثافة الحالية التي تحد من الاستثمار الرأسمالي من خلال تصميم النظم المدمجة. وتستفيد شركات التخمير البيولوجية من الكائنات المجهرية لتحويل ثاني أكسيد الكربون إلى إيثان والبروتينات، بينما تحول الكربون المعدني ثاني أكسيد الكربون إلى كربونات المستقرة لمواد البناء. ويمكِّن تنويع مسارات التكنولوجيا مجموعة أوسع من المنتجات والتطبيقات التي يُستمد من ثاني أكسيد الكربون.

- حسب الاستخدام النهائي للصناعة

وعلى أساس صناعة الاستخدام النهائي، فإن سوق المواد الكيميائية التي تستخدم الكربون تنقسم إلى سوق للسيارات، والبناء، والمواد الكيميائية والمواد، وتوليد الطاقة، والزراعة، وغير ذلك، واستأثر قطاع البناء بحصة كبيرة في عام 2025، ويتوقع أن ينمو عند مستوى قوي من معدلات الاستهلاك الكلي، مدفوعاً بتوسيع نطاق اعتماد مواد ملموسة معززة من ثاني أكسيد الكربون وأسمنت منخفض الكربون، والزيادة في الاستثمارات في الهياكل الأساسية عبر المناطق الرئيسية تتضمن مواصفات أكثر صرامة لمدخلات البناء الأقل انبعاثات، ويعتمد قطاع السيارات البوليلات ذات بعد ثاني أكسيد الكربون المستخدمة في المكونات الداخلية للمركبات، مدفوعة بأهداف مشتريات شركة OEM للمواد المنخفضة الكربون، ويظل قطاع المواد الكيميائية والمواد أكبر مستخدم نهائي، ويستفيد من المواد الأولية المستمدة من ثاني أكسيد الكربون في طائفة واسعة من المنتجات الكيميائية، وتعتمد مرافق توليد الطاقة الكربون واستخدامها للحد من الانبعاثات وتوليد الإيرادات من المنتجات المستمدة من ثاني أكسيد الكربون، وينشأ قطاع الزراعة بوصفه منطقة نمو من خلال الأسمدة التي يُستخدم فيها ثاني أكسيد الكربون وتعديلات التربة، ويخلق التكافل الصناعي وتسخير النفايات فرصاً جديدة عبر صناعات الاستخدام النهائي المتعددة.

1 م ع م

منطقة آسيا والمحيط الهادئ

وكانت آسيا والمحيط الهادئ تشكل أكبر حصة إقليمية في عام 2025، وتقود قيادة المنطقة التصنيع السريع، والسياسات الحكومية الحازمة التي تشجع تكنولوجيات احتجاز الكربون واستغلاله، ووجود أكبر الجهات الصناعية التي تطلق انبعاثات ثاني أكسيد الكربون عبر الصين والهند واليابان وكوريا الجنوبية. وتتصدر الصين عملية نشر الكربون، مع استثمارات كبيرة في مشاريع من ثاني أكسيد الكربون إلى الكيماويات، ودعم حكومي قوي لأهداف الحياد الكربوني. ومن المتوقع أن يؤدي حرص البلاد على تطوير مواد وسيطة كيميائية لا تعتمد على النفط المستورد إلى التعجيل باعتماد تكنولوجيات استخدام الكربون. وتشهد اليابان وكوريا الجنوبية أيضاً استثمارات متزايدة في البنية الأساسية لاستخدام الكربون، مدعومة بمبادرات حكومية تشجع التكنولوجيات المنخفضة الكربون وإزالة الكربون الصناعي. ومن المتوقع أن تحافظ القاعدة الصناعية الآخذة في التوسع في المنطقة، إلى جانب زيادة الوعي البيئي والضغط التنظيمي، على هيمنة آسيا والمحيط الهادئ طيلة الفترة المتوقعة.

(بآلاف دولارات الولايات المتحدة

وقد كان لأوروبا حصة سوقية كبيرة في عام 2025، ومن المتوقع أن تسجل واحدة من أسرع معدلات النمو خلال الفترة المتوقعة، وتستفيد المنطقة من السياسات المناخية الرئيسية المصممة لتعزيز إدارة الكربون على نطاق واسع، بما في ذلك نظام الاتحاد الأوروبي لتداول الانبعاثات، وولاية الاتحاد الأوروبي للطيران، والنظام البحري للاتحاد الأوروبي للوقود. وتهدف المبادرات الإقليمية إلى توسيع قدرة تخزين ثاني أكسيد الكربون إلى 50 مليون طن سنوياً بحلول عام 2030، إلى جانب الخطط الطويلة الأجل لتطوير سوق للسلع الأساسية عبر الحدود لثاني أكسيد الكربون بحلول عام 2040، مستهدفة 280 مليون طن سنوياً.

أمريكا الشمالية

وتمثل أمريكا الشمالية سوقاً هامة لاستخدام المواد الكيميائية، مدعومة بحوافز سياساتية قوية، وقاعدة صناعية ناضجة، والتزامات الشركات الصافية المتنامية الصافية - صفر. والولايات المتحدة في طليعة البلدان في مجال تطوير استخدام الكربون، مدفوعاً بالائتمانات الضريبية بموجب المادة 45Q من قانون الحد من التضخم، وقانون مشروع القانون الجميل الواحد لعام 2025، الذي يحافظ على الائتمان الضريبي البالغ 45Q ويخلق التكافؤ بين التخزين الدائم والاستخدام الكربوني. وهناك أكثر من 270 مشروعاً من مشاريع إدارة الكربون المعلن عنها علناً في مختلف أنحاء سلسلة القيمة في الولايات المتحدة بسبب الاستثمار الاتحادي. وتشمل الشركات الرئيسية الداعمة لنمو السوق الإقليمية لانزاتيتش غلوبال، Inc. Novomer Inc.، إلى جانب مقدمي التكنولوجيا الدوليين مثل شركة الكربون النظيفة (U.K.) والتمويل القوي لرأس المال الاستثماري للمنطقة من أجل بدء تشغيل التكنولوجيا النظيفة والبيئة التنظيمية المواتية للابتكار في استخدام الكربون يزيد من تسارع نمو السوق. وكندا تستثمر أيضاً في البنية التحتية لاحتباس الكربون والاستفادة منه من خلال مبادرات اتحادية وإقليمية، مما يسهم في التوسع العام في السوق في المنطقة.

أمريكا اللاتينية أمريكا اللاتينية

وتمثل أمريكا اللاتينية سوقا ناشئة لاستخدام الكربون في المواد الكيميائية، مع تزايد الطلب الذي يتأثر بزيادة الاستثمارات في الطاقة المتجددة، والحوافز الحكومية لاعتماد الوقود النظيف، وموارد الطاقة الأحيائية الوفيرة في المنطقة. وتشهد بلدان مثل البرازيل والأرجنتين استثمارات كبيرة في مشاريع احتجاز الكربون واستغلاله، مدعومة بسياسات تعزز التنمية المستدامة وخفض الانبعاثات. ويوفر قطاع الطاقة الأحيائية الذي أنشأته البرازيل أساساً لدمج استخدام الكربون مع الطاقة الأحيائية في مسارات احتجاز الكربون وتخزينه (BECCS) وتؤدي القاعدة الصناعية الآخذة في الاتساع والوعي المتزايد بتكنولوجيات إدارة الكربون إلى خلق فرص لاستخدام المواد الكيميائية الكربونية. بيد أن نمو السوق مقيد حالياً بأطر تنظيمية محدودة، وتكاليف تكنولوجيا أعلى مقارنة بالمناطق المتقدمة، ودعم مجزأ للسياسات. ومن المتوقع أن يؤدي تطوير سلاسل الإمداد الإقليمية والشراكات مع مقدمي خدمات تكنولوجيا استخدام الكربون على الصعيد العالمي إلى تسريع نمو الأسواق.

منطقة الشرق الأوسط وأفريقيا

وتمثل منطقة الشرق الأوسط وأفريقيا سوقا ناشئة لاستخدام المواد الكيميائية، حيث يتركز الطلب في المقام الأول في بلدان مجلس التعاون. وتعمل الحكومات في مختلف أنحاء المنطقة على زيادة الاستثمارات في تكنولوجيات احتجاز الكربون واستخدامه للحد من انبعاثات الكربون وتنويع اقتصاداتها بعيداً عن الاعتماد على الوقود الأحفوري. وتعمل المملكة العربية السعودية على توسيع هياكلها الأساسية لإدارة الكربون كجزء من مبادرتها الخاصة برؤية عام 2030، مع استثمارات كبيرة في مشاريع احتجاز الكربون واستخدامه. وتستثمر الإمارات العربية المتحدة في تكنولوجيات الوقود النظيف والإنتاج الكيميائي المستدام، وهي في وضع نفسها كمركز إقليمي للابتكار في مجال استخدام الكربون. وتعتمد جنوب أفريقيا تدريجياً تكنولوجيات إدارة الكربون لدعم الطلب المتزايد على العمليات الصناعية الأنظف. وتزيد الاستثمارات من مقدمي التكنولوجيا العالمية وتوفر الطاقة المتجددة المنخفضة التكلفة في المنطقة من إمكانية الاستمرار التجاري لمشاريع استخدام الكربون. بيد أن الاعتماد المنخفض نسبياً لتكنولوجيات إدارة الكربون، والأطر التنظيمية المحدودة، والتكاليف الرأسمالية المرتفعة لا تزال تعوق نمو الأسواق.

حصة سوق السلع

وتقود صناعة المواد الكيميائية المستخدمة في استخدام الكربون في المقام الأول شركات راسخة، منها:

- )ألمانيا(

- (ألمانيا)

- Lanzateech Global, Inc. (الولايات المتحدة الأمريكية)

- س. أ. (فرنسا)

- كربونات نظيفة (المملكة المتحدة)

- الوثائق الرسمية AG (سويسرا)

- Akkker كربون كربون المستخلص ASA (النرويج)

- المنظمة الدولية لإعادة تدوير الكربون (آيسلندا)

- شركة ميتسوبيشي لمجموعة المواد الكيميائية (اليابان)

- Ltd. (كوريا الجنوبية)

- (فرنسا)

- )المملكة العربية السعودية(

- شركة Econnic Technes Ltd. (U.K.)

- (كندا)

- (الولايات المتحدة الأمريكية)

- ألفانتيوم ن. ف. (هولندا)

- شركة Novomer Inc. (الولايات المتحدة)

- شركة ليونديل باسيل لصناعات N.V. (الولايات المتحدة)

- بورياليس AG (النمسا)

- شركة Eastman Chemical Company (الولايات المتحدة الأمريكية)

آخر التطورات في سوق المواد الكيميائية

- وفي آذار/مارس 2026، أطلقت تكنولوجيات إيكولوجية وكيماويات تشانغوا أول مرفق إنتاج تجاري عالمي لبوليولات إثيرات البوليكربونات المتعددة، وهي فئة جديدة من البوليولات المستدامة مصنوعة بثاني أكسيد الكربون، وتستند البوليولات، التي تحمل اسم كارنول، إلى تكنولوجيا إمتلاك إيكونيك، ولها نسبة 30 في المائة من البصمة الكربونية المنخفضة مقارنة بالبوليولات النموذجية، ويتوقع أن ينتج المرفق، الذي يقع في ليانيونغانغ، مقاطعة جيانغسو، الصين، حوالي 000 80 طن من الكارنول في عام 2026، مع خطط للتوسع إلى أكثر من مليون طن في السنوات القادمة، كما تعمل التكنولوجيات الإيكولوجية على توسيع النطاق العالمي لتكنولوجيا استخدامها للكربون من خلال شراكات متعددة، بما في ذلك ترخيص تكنولوجيا البوليولات التي يمتلكها إلى مونومنت في الولايات المتحدة.

- وفي تموز/يوليه 2025، وافق الكونغرس الأمريكي على قانون مشروع قانون "أوبيبا" (OBBA) ووقع عليه الرئيس ترامب ليصبح قانوناً في 4 تموز/يوليه 2025، ويتضمن التشريع تحديثاً حاسماً للإعفاء الضريبي بموجب المادة 45Q الذي ينشئ التكافؤ بين احتجاز ثاني أكسيد الكربون واستغلال ثاني أكسيد الكربون، مع الإبقاء على الإعفاء الضريبي بموجب المادة 45Q عند 85 دولاراً من دولارات الولايات المتحدة للطن الواحد من حيث الكمية المترية للاستيراد من مصدر نقطة و180 دولاراً للطن المتري من أجل الاستيلاء المباشر على الهواء في التخزين الجيولوجي المخصص.

- في يونيو/حزيران من عام 2025، كشفت فيرتيغ هيي عن خطط لبناء مرفق إنتاجي منخفض الكربون من نترات الأمونيوم (CAN27) في شمال فرنسا، لا يستخدم سوى الهواء والماء والكهرباء الصفرية الكربونية كمواد خام. وبدعم من استثمار بقيمة 1.3 مليار دولار، سوف ينتج المرفق 000 500 طن متري سنوياً باستخدام الأمونيا المستمدة من الهيدروجين الكهروليتيكي، بدلاً من الغاز الطبيعي التقليدي. وهذا يمثل تقدماً كبيراً في إنتاج الأسمدة المنخفضة الكربون.

- وفي كانون الثاني/يناير 2025، أعلن مكتب الطاقة الأحفورية وإدارة الكربون التابع لوزارة الطاقة في الولايات المتحدة عن مبلغ 101 مليون دولار في شكل تمويل اتحادي لخمسة مشاريع لدعم تطوير مراكز اختبار ثاني أكسيد الكربون (CO2) لمرافق تصنيع الأسمنت ومحطات توليد الطاقة الكهربائية.

- وفي كانون الثاني/يناير 2024، قدمت شركة كفيسترو (Kovestro AG) Desmopan 37385A، وهي أول منتج للبولي يوريثان المتعدد الكلورة الحرارية المنتجة باستخدام تكنولوجيا ثاني أكسيد الكربون، وتقوم الشركة بتطوير وتسويق نوع جديد من كربونات البوليثيرات المتعددة البرومة (Polyther كربونات) متعددة البول يدعى CarcyonTM، يستخدم ثاني أكسيد الكربون في عملية الإنتاج، وقد عزز التزام شركة كفيسترو المستمر باستخدام الكربون في البحث والتطوير والقدرة الإنتاجية على نطاق تجاري مركزها التنافسي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.