Global Cardiometabolic Diseases Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

192.90 Billion

USD

305.14 Billion

2024

2032

USD

192.90 Billion

USD

305.14 Billion

2024

2032

| 2025 –2032 | |

| USD 192.90 Billion | |

| USD 305.14 Billion | |

| % | |

|

تجزئة سوق أمراض القلب الأيضية العالمية، حسب النوع (قصور القلب المزمن/الاحتقاني، ارتفاع ضغط الدم ، داء السكري من النوع الثاني، والسمنة)، العلاج (مثبطات الإنزيم المحول للأنجيوتنسين، مدرات البول، جلوكوفاج، شفط الدهون، وغيرها)، الجرعة (أقراص، حقن، وغيرها)، طريقة الإعطاء (عن طريق الفم، الوريد، وغيرها)، المستخدمون النهائيون (العيادات، المستشفيات، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أمراض القلب والأيض

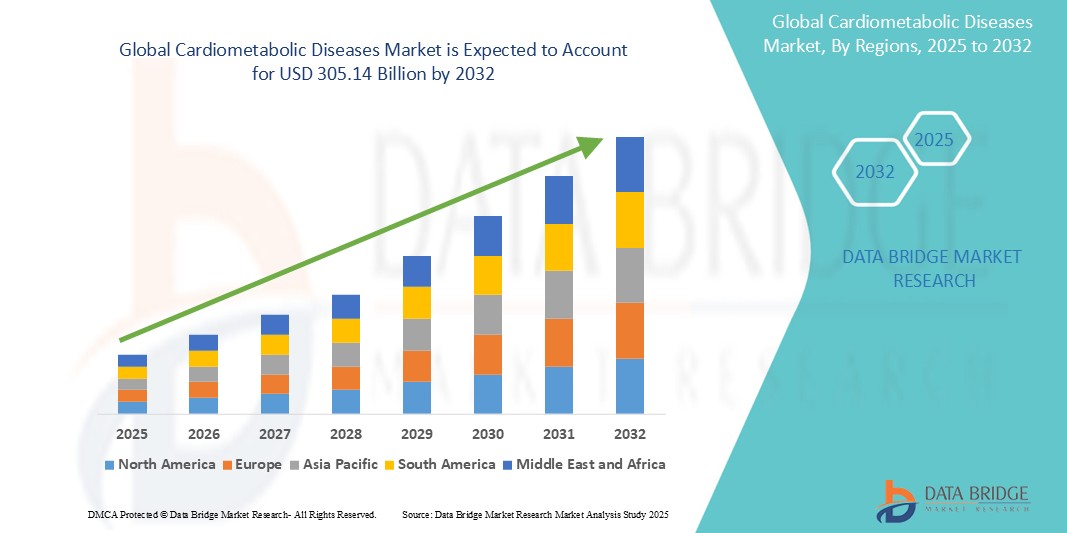

- تم تقييم حجم سوق أمراض القلب والأوعية الدموية العالمية بـ 192.9 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 305.14 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.90٪ خلال الفترة المتوقعة

- يُعزى نمو السوق بشكل رئيسي إلى الانتشار المتزايد لأمراض القلب الأيضية، مثل داء السكري وارتفاع ضغط الدم وخلل شحميات الدم والسمنة، والتي غالبًا ما تُصاحبها أمراض أخرى. كما أن العبء المتزايد لأنماط الحياة الخاملة، والعادات الغذائية السيئة، والاستعداد الوراثي، عوامل مؤثرة بشكل كبير.

- بالإضافة إلى ذلك، من المتوقع أن يؤدي زيادة الوعي بالكشف المبكر عن المخاطر والرعاية الوقائية، إلى جانب إدخال العلاجات المتقدمة مثل مستقبلات GLP-1 ومثبطات SGLT2، إلى تعزيز توسع السوق بشكل أكبر.

تحليل سوق أمراض القلب والأيض

- يعالج علاج أمراض القلب الأيضية عوامل الخطر الأربعة القابلة للتعديل - ارتفاع سكر الدم، وخلل شحميات الدم، وارتفاع ضغط الدم، والسمنة - من خلال أدوية مثل منبهات مستقبلات GLP-1/GIP، ومثبطات SGLT-2، ومثبطات الستاتينات/PCSK9، وحاصرات نظام الرينين-أنجيوتنسين-ألدوستيرون (RAAS). ومن خلال تطبيع هذه المعايير، تُقلل هذه الأنظمة من الآثار الجانبية القلبية الوعائية الخطيرة (MACE) والوفيات لجميع الأسباب، مما يجعلها حجر الأساس في إدارة الأمراض المزمنة طويلة الأمد لمرض السكري، وقصور القلب، وأمراض القلب والأوعية الدموية التصلبية.

- يتزايد الطلب بسبب الأوبئة المزدوجة المتمثلة في مرض السكري من النوع 2 والسمنة، وشيخوخة السكان، وظهور الأدوية متعددة الفوائد (على سبيل المثال، سيماجلوتيد، وتيرزيباتيد، ومضادات ثلاثية قادمة) التي تعالج الوزن والجلوكوز ومخاطر القلب والأوعية الدموية في جرعة واحدة.

- تهيمن أمريكا الشمالية على سوق أمراض القلب والأيض بحصة سوقية تبلغ 46% بسبب التبني المبكر لـ GLP-1s/PCSK9s، والتغطية القوية للدافعين، وخط أنابيب التجارب السريرية العميق بقيادة شركات كبرى مقرها الولايات المتحدة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أمراض القلب والأوعية الدموية، وذلك بسبب الفحص واسع النطاق لمرض السكري وارتفاع ضغط الدم، وتعويضات الترقية، والتحول السريع في نمط الحياة الحضرية.

- تهيمن شريحة مثبطات الإنزيم المحول للأنجيوتنسين على سوق أمراض القلب والأوعية الدموية بنسبة 43.5% في عام 2024، مما يعكس مكانتها الراسخة في الخط الأول لحماية ضغط الدم وأمراض القلب والأوعية الدموية.

نطاق التقرير وتقسيم سوق أمراض القلب والأيض

|

صفات |

رؤى رئيسية حول سوق أمراض القلب والأيض |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق أمراض القلب والأيض

"زيادة التركيز على العلاجات القلبية الأيضية المتكاملة ومتعددة الأهداف"

- إن الاتجاه المهم والمتسارع في سوق أمراض القلب والأوعية الدموية العالمية هو التحول نحو الأساليب العلاجية المتكاملة التي تعالج حالات متعددة مثل مرض السكري وارتفاع ضغط الدم وخلل شحميات الدم والسمنة في وقت واحد، مما يحسن النتائج القلبية الوعائية الشاملة ونوعية الحياة.

- على سبيل المثال، يتم تطوير علاجات ثنائية وثلاثية (على سبيل المثال، مستقبلات GLP-1/GIP/Glucagon) لإدارة مستويات الجلوكوز والوزن، مع تقليل مخاطر القلب والأوعية الدموية، مما يوفر حلاً علاجيًا شاملاً للمرضى المعقدين.

- إن الابتكارات التكنولوجية مثل التركيبات الفموية للأدوية التي كانت تُحقن سابقًا، وملفات التعريف ذات الإطلاق الممتد، والبيولوجيات المستهدفة تعمل على تعزيز فعالية العلاج والتزام المرضى به، وخاصة في إدارة الأمراض المزمنة.

- إن دمج منصات الصحة الرقمية، بما في ذلك أجهزة مراقبة الجلوكوز المتصلة، والأجهزة القابلة للارتداء، وأدوات دعم القرار التي تعتمد على الذكاء الاصطناعي، يسهل تعديلات العلاج الشخصية وإدارة الأمراض بشكل استباقي عبر إعدادات الرعاية

- يؤدي هذا التقارب بين الابتكار الدوائي والصحة الرقمية إلى تحويل رعاية القلب والأوعية الدموية إلى نموذج يركز على المريض ويعتمد على القيمة، مما يدفع شركات الأدوية إلى الاستثمار بكثافة في خطوط أنابيب البحث والتطوير التي تركز على العلاجات المركبة وطويلة الأمد.

- مع تحرك أنظمة الرعاية الصحية عالميًا نحو الإدارة الوقائية والشاملة للأمراض المزمنة، تشهد علاجات القلب الأيضية التي تقدم فوائد متعددة الأوجه اعتمادًا قويًا ومن المتوقع أن تكون محرك نمو رئيسي في السنوات القادمة.

ديناميكيات سوق أمراض القلب والأيض

سائق

"العبء العالمي المتزايد لأمراض نمط الحياة المزمنة والأمراض المصاحبة لها"

- إن الارتفاع العالمي في معدل الإصابة بالأمراض المزمنة المرتبطة بأسلوب الحياة مثل مرض السكري من النوع 2 والسمنة وارتفاع ضغط الدم وخلل شحميات الدم، إلى جانب تعايشها المتكرر، هو المحرك الرئيسي لسوق أمراض القلب والأوعية الدموية.

- على سبيل المثال، يعاني أكثر من مليار شخص بالغ في جميع أنحاء العالم من زيادة الوزن، مع إصابة نسبة كبيرة منهم بمقاومة الأنسولين ومضاعفات القلب والأوعية الدموية ومتلازمة التمثيل الغذائي، مما يخلق طلبًا مستمرًا على أنظمة العلاج المتكاملة.

- العلاجات القلبية الأيضية - وخاصةً مستقبلات GLP-1، ومثبطات SGLT-2، ومثبطات الإنزيم المحول للأنجيوتنسين، والستاتينات - أساسية لإدارة هذه الحالات المترابطة، مما يساعد على تقليل مخاطر الأحداث القلبية الوعائية الضارة الرئيسية (MACE) وتحسين النتائج الصحية على المدى الطويل.

- مع مساهمة أنماط الحياة المستقرة والأنظمة الغذائية غير الصحية والضغوط الحضرية في ارتفاع معدل انتشار الأمراض بين الفئات العمرية، وخاصة في الأسواق الحضرية والناشئة، هناك حاجة متزايدة إلى خيارات علاجية طويلة الأمد ومتعددة الفوائد

- علاوة على ذلك، فإن الوعي المتزايد بالفحص المبكر والرعاية الوقائية، إلى جانب المبادرات الحكومية ودعم التعويضات في كل من الدول المتقدمة والنامية، يعمل على تسريع التشخيص واستيعاب العلاج.

- إن التقارب بين الحاجة السريرية والعبء الاقتصادي والابتكار العلاجي يدفع شركات الأدوية وأنظمة الرعاية الصحية إلى إعطاء الأولوية لإدارة أمراض القلب والأوعية الدموية، مما يجعلها قطاع نمو حاسم في الرعاية الصحية العالمية.

ضبط النفس/التحدي

"ارتفاع تكلفة العلاجات المتقدمة ومحدودية القدرة على تحمل التكاليف في البلدان المنخفضة والمتوسطة الدخل"

- أحد التحديات الرئيسية التي تواجه سوق أمراض القلب الأيضية هو التكلفة العالية المرتبطة بالعلاجات المبتكرة، مثل مستقبلات GLP-1، ومثبطات SGLT-2، ومثبطات PCSK9، والمستحضرات البيولوجية المركبة، والتي يمكن أن تحد من إمكانية الوصول إليها، وخاصة في المناطق الحساسة للتكلفة.

- على سبيل المثال، فإن الأدوية الجديدة مثل السيماجلوتيد والتيرزيباتيد، على الرغم من فعاليتها السريرية، فإن أسعارها أعلى بكثير من الأدوية التقليدية، مما يخلق حواجز القدرة على تحمل التكاليف للمرضى وأنظمة الرعاية الصحية في البلدان المنخفضة والمتوسطة الدخل.

- في العديد من الاقتصادات الناشئة، تؤدي التغطية المحدودة للسداد، ونماذج الدفع من الجيب، وعدم كفاية انتشار التأمين إلى تقييد وصول المرضى إلى هذه العلاجات المنقذة للحياة.

- بالإضافة إلى ذلك، فإن التكلفة العالية لإدارة المرض على المدى الطويل، بما في ذلك التشخيص المنتظم، والاستشارات المتابعة، وأدوات المراقبة (على سبيل المثال، أجهزة مراقبة الجلوكوز المستمرة، ولوحات الدهون)، تضيف إلى العبء المالي على كل من المرضى ومقدمي الرعاية الصحية.

- قد تؤدي هذه القيود الاقتصادية إلى تأخير التشخيص، وضعف الالتزام بالعلاج، ونقص العلاج، وخاصة بين السكان الريفيين والمحرومين من الخدمات، مما يعيق اختراق السوق بشكل عام.

- إن معالجة هذا القيد سوف تتطلب إصلاحات سياسية، ومنافسة عامة، ونماذج تسعير متعددة المستويات، وزيادة التعاون بين أصحاب المصلحة من القطاعين العام والخاص لتحسين القدرة على تحمل التكاليف والوصول إلى علاجات القلب والأوعية الدموية الأساسية في جميع أنحاء العالم.

نطاق سوق أمراض القلب والأيض

يتم تقسيم السوق على أساس النوع والعلاج والجرعة وطريقة الإدارة وقناة التوزيع والمستخدم النهائي.

حسب النوع

يُقسّم سوق أمراض القلب الأيضية، حسب نوعها، إلى قصور القلب المزمن/الاحتقاني، وارتفاع ضغط الدم، وداء السكري من النوع الثاني، والسمنة. وسيُسيطر قطاع داء السكري من النوع الثاني على السوق بحصة إيرادات بلغت 37% في عام 2024، مدفوعًا بالانتشار العالمي المرتفع لداء السكري، وتزايد أنماط الحياة الخاملة، وتزايد استخدام علاجات السكري.

ومن المتوقع أن يشهد قطاع ارتفاع ضغط الدم أسرع معدل نمو بنسبة 29% في الفترة من 2025 إلى 2032، بدعم من الوعي المتزايد وتحسن التشخيص واحتياجات العلاج على المدى الطويل.

• حسب العلاج

بناءً على العلاج، يُقسّم سوق أمراض القلب الأيضية إلى مثبطات الإنزيم المحول للأنجيوتنسين، ومدرّات البول، والجلوكوفاج، وشفط الدهون، وغيرها. وقد استحوذ قطاع مثبطات الإنزيم المحول للأنجيوتنسين على أكبر حصة من إيرادات السوق، بنسبة 43.5% في عام 2024، ويعزى ذلك إلى فعاليتها المُثبتة في إدارة ارتفاع ضغط الدم وقصور القلب، وهما عنصران أساسيان في اضطرابات القلب الأيضية. وتُوصف مثبطات الإنزيم المحول للأنجيوتنسين على نطاق واسع لدورها في الوقاية من مضاعفات القلب والأوعية الدموية عن طريق إرخاء الأوعية الدموية وخفض ضغط الدم. ولا يزال قبولها السريري طويل الأمد وإدراجها في إرشادات العلاج القياسية يُعزز هيمنتها على السوق.

من المتوقع أن يشهد قطاع الجلوكوفاج أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بارتفاع معدل انتشار داء السكري من النوع الثاني عالميًا ودوره المحوري في متلازمة القلب الأيضي. بصفته دواءً خافضًا لسكر الدم عن طريق الفم من الخط الأول، يوفر الجلوكوفاج (ميتفورمين) تحكمًا فعالًا في مستوى سكر الدم مع سجل أمان إيجابي. ويعزز استخدامه المتزايد في حالات ما قبل السكري، ومتلازمة تكيس المبايض (PCOS)، والعلاجات المساعدة، توسع سوقه ليشمل فئات متنوعة من المرضى.

• حسب الجرعة

بناءً على شكل الجرعة، يُقسّم السوق إلى أقراص، وحقن، وغيرها. وقد استحوذت الأقراص على الحصة السوقية الأكبر في عام ٢٠٢٤، بفضل راحة المريض، وسهولة التخزين والتناول، والفعالية من حيث التكلفة. وتُعدّ الأقراص الشكل المُفضّل لإدارة الحالات القلبية الأيضية المزمنة، وخاصةً أدوية المداومة اليومية، مثل خافضات ضغط الدم ومضادات السكري.

من المتوقع أن يشهد قطاع الحقن أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، وذلك بفضل تزايد استخدام العلاجات القابلة للحقن، مثل مُحفزات مستقبلات GLP-1 ونظائر الأنسولين، لتحسين فعالية ضبط سكر الدم. كما أن التطورات في تقنيات التوصيل والتصميمات المُركزة على المريض، مثل الأقلام المُعبأة مسبقًا، تُسرّع الطلب على خيارات الحقن.

• عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم السوق إلى: فموي، وريدي، وأدوية أخرى. وقد هيمنت الأدوية الفموية على السوق في عام ٢٠٢٤ نظرًا لطبيعتها غير الجراحية والتزام المرضى بها. وتُعدّ الأدوية الفموية عادةً الخيار الأول في إدارة أمراض القلب والأيض طويلة الأمد، مما يُسهم في انتشار استخدامها على نطاق واسع.

ومن المتوقع أن يشهد الطريق الوريدي أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، وخاصة بالنسبة للتدخلات الحادة في المستشفيات، مثل أزمات ارتفاع ضغط الدم الشديدة أو المضاعفات القلبية الوعائية التي تتطلب اتخاذ إجراءات دوائية فورية.

• حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق أمراض القلب الأيضية إلى مستشفيات وعيادات وغيرها. وقد استحوذ قطاع المستشفيات على أكبر حصة من إيرادات السوق في عام ٢٠٢٤، نظرًا لارتفاع حجم خدمات رعاية القلب والأوعية الدموية والتمثيل الغذائي للمرضى الداخليين.

ومن المتوقع أن يشهد قطاع العيادات أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032 بسبب الاتجاه المتزايد لإدارة المرضى الخارجيين ومبادرات التشخيص المبكر في عيادات الرعاية الأولية والتخصصية.

•حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق أمراض القلب الأيضية إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. وقد استحوذت صيدليات التجزئة على الحصة الأكبر بنسبة 44.8% في عام 2024، مدعومةً بتوافر الأدوية على نطاق واسع وسهولة إعادة صرفها للمرضى المزمنين.

من المتوقع أن يشهد قطاع الصيدليات عبر الإنترنت أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032 مدفوعًا بالاعتماد الرقمي المتزايد وراحة التوصيل إلى المنازل وثقة المستهلك المتزايدة في منصات التجارة الإلكترونية لإدارة أدوية الأمراض المزمنة.

تحليل إقليمي لسوق أمراض القلب والأيض

- تهيمن أمريكا الشمالية على سوق أمراض القلب والأوعية الدموية العالمية بأكبر حصة إيرادات بنسبة 46٪ في عام 2024، مدفوعة بأطر تنظيمية صارمة، ونفقات رعاية صحية عالية، وحضور قوي لشركات الأدوية والأجهزة الطبية الرائدة.

- تساهم البنية التحتية الراسخة للرعاية الصحية في المنطقة والتركيز على الرعاية الجيدة والتبني المبكر لتقنيات إدارة أمراض القلب والأوعية الدموية المتقدمة في ريادتها في السوق

- يتم تعزيز نمو السوق من خلال التقدم التكنولوجي، مثل أدوات المراقبة عن بعد، والأجهزة القابلة للارتداء لتتبع الجلوكوز المستمر، وتطبيقات إدارة الصحة المدعومة بالذكاء الاصطناعي، والتي تساعد الأفراد الذين يعانون من مخاطر القلب والأوعية الدموية على إدارة حالاتهم بشكل أكثر فعالية.

نظرة عامة على سوق أمراض القلب والأيض في الولايات المتحدة

استحوذ سوق أمراض القلب الأيضية في الولايات المتحدة على 76.2% من إيرادات أمريكا الشمالية في عام 2024. ويعزى هذا الهيمنة إلى ارتفاع معدل انتشار السمنة وداء السكري وأمراض القلب والأوعية الدموية، وارتفاع عدد كبار السن، وتزايد اعتماد الطب الدقيق. وتساهم شبكة قوية من مقدمي الرعاية الصحية، والاستثمارات الكبيرة في الأبحاث السريرية، والعلاجات المعتمدة من إدارة الغذاء والدواء الأمريكية (FDA) في تسريع نمو السوق. كما أن التوجه نحو الرعاية القائمة على القيمة وتكامل الرعاية الصحية الرقمية يعزز الابتكار وتوسع السوق.

نظرة عامة على سوق أمراض القلب والأيض في أوروبا

استحوذ سوق أمراض القلب الأيضية الأوروبية على 28% من حصة السوق العالمية في عام 2024، ليحتل المرتبة الثانية بين أكبر الأسواق الإقليمية. ويعود نمو السوق إلى قوة أنظمة الرعاية الصحية العامة، وارتفاع معدل الإصابة بالاضطرابات المرتبطة بنمط الحياة، وتوافر التشخيصات والعلاجات المتقدمة على نطاق واسع. وتضمن المعايير التنظيمية الصارمة لوكالة الأدوية الأوروبية (EMA) فعالية العلاج وسلامته، مما يدعم التوسع في تبني التدخلات المبتكرة في مجال أمراض القلب الأيضية.

نظرة عامة على سوق أمراض القلب والأيض في المملكة المتحدة

يشهد سوق أمراض القلب الأيضية في المملكة المتحدة نموًا مطردًا، مدعومًا بزيادة الاستثمارات في الرعاية الصحية الوقائية وإدارة الأمراض المزمنة. وتُحسّن الحملات الصحية المدعومة من الحكومة، والتي تستهدف السمنة والسكري وصحة القلب، التشخيص والعلاج المبكرين. كما يُعزز هذا النمو تركيز هيئة الخدمات الصحية الوطنية (NHS) على التميز السريري ودمج التكنولوجيا في مسارات رعاية المرضى.

نظرة عامة على سوق أمراض القلب والأيض في ألمانيا

يُسهم سوق أمراض القلب الأيضية في ألمانيا إسهامًا كبيرًا في السوق الأوروبية، بفضل الطلب القوي على العلاجات المتقدمة، وازدهار صناعة الأدوية، والوعي العالي بعوامل خطر أمراض القلب الأيضية. يُعزز نظام الرعاية الصحية المُنظّم جيدًا، والاستثمارات في الصحة الرقمية وأدوات التشخيص القائمة على الذكاء الاصطناعي، الكشف المبكر عن أمراض القلب الأيضية وعلاجها بشكل شخصي. كما تُعزز ريادة ألمانيا في الابتكار الطبي مكانتها الإقليمية.

نظرة عامة على سوق أمراض القلب الأيضية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أمراض القلب الأيضية في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 21.21% بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على الرعاية الصحية، وارتفاع معدل انتشار مرض السكري وأمراض القلب والأوعية الدموية، وتحسين فرص الحصول على رعاية صحية عالية الجودة في الاقتصادات الناشئة. وقد استحوذت المنطقة على حوالي 18% من حصة السوق العالمية في عام 2024، ومن المتوقع أن تزداد هذه الحصة بفضل التوسع الحضري السريع، وزيادة الوعي الصحي، وتوسيع نطاق التغطية التأمينية. وتستثمر حكومات دول مثل الصين والهند واليابان بكثافة في البنية التحتية للرعاية الصحية والإنتاج الدوائي المحلي، مما يحفز نمو السوق.

نظرة عامة على سوق أمراض القلب والأيض في اليابان

يشهد سوق أمراض القلب الأيضية في اليابان نموًا مطردًا، مدعومًا بارتفاع معدلات الشيخوخة السكانية والجهود الحكومية المبذولة لإدارة أعباء الأمراض المزمنة المتزايدة. ويساهم الوعي الصحي العام العالي، وإمكانية الوصول إلى الرعاية الصحية الشاملة، والتقدم التكنولوجي في توصيل الأدوية والتشخيص، في تعزيز تبني العلاجات الجديدة. وتستحوذ اليابان على حصة كبيرة من السوق الإقليمية، لا سيما في مجال إدارة مرض السكري وقصور القلب.

نظرة عامة على سوق أمراض القلب والأيض في الصين

يمثل سوق أمراض القلب الأيضية في الصين إحدى أكثر فرص النمو ديناميكية، حيث يستحوذ على حصة متزايدة من سوق منطقة آسيا والمحيط الهادئ. ويعزى هذا التوسع إلى تزايد الأمراض المرتبطة بنمط الحياة الحضرية، والإصلاحات الحكومية المتينة في قطاع الرعاية الصحية، والطلب المتزايد على علاجات متطورة وبأسعار معقولة. إن بروز الصين كمركز ابتكار في مجال الأدوية الحيوية، إلى جانب ارتفاع عدد مرضاها وتحسين فرص الحصول على الرعاية الصحية، يجعلها مركزًا محوريًا للشركات المحلية والعالمية على حد سواء.

حصة سوق أمراض القلب والأيض

وتقود صناعة أمراض القلب والأيض بشكل أساسي شركات راسخة، بما في ذلك:

- شركة ألنيلام للأدوية (الولايات المتحدة)

- شركة أروهيد للأدوية (الولايات المتحدة)

- شركة كارداكس (الولايات المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة بوهرينجر إنجلهايم الدولية المحدودة (ألمانيا)

- شركة كوا المحدودة (اليابان)

- أسترازينيكا (المملكة المتحدة)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة ساريبتا ثيرابيوتكس (الولايات المتحدة)

- شركة روكيت للأدوية (الولايات المتحدة)

- شركة AskBio Inc. (الولايات المتحدة)

- شركة بريدج بيو فارما (الولايات المتحدة)

- شركة نيوروكراين للعلوم البيولوجية (الولايات المتحدة)

- شركة بي تي سي ثيرابيوتكس (الولايات المتحدة)

- Chiesi Farmaceutici SpA (إيطاليا)

- شركة أستيلاس فارما (الولايات المتحدة)

- شركة أيونيس للصناعات الدوائية (الولايات المتحدة)

- شركة أميكوس ثيرابيوتكس (الولايات المتحدة)

أحدث التطورات في سوق أمراض القلب والأوعية الدموية العالمية

- في يناير 2024، دخلت نوفو نورديسك في تعاون استراتيجي مع شركتي أوميغا ثيرابيوتكس وسيلاريتي لتطوير علاجات مبتكرة تستهدف اضطرابات القلب الأيضية. تهدف هذه الشراكات إلى الاستفادة من أحدث التقنيات لتسريع اكتشاف علاجات ثورية.

- في يناير 2024، أطلقت شركة إيلي ليلي وشركاؤها منصة ليلي دايركت للرعاية الصحية الرقمية، المصممة لتسهيل حصول المرضى الأمريكيين الذين يعانون من السمنة والصداع النصفي وداء السكري على الرعاية الصحية. تُعزز هذه المبادرة دعم المرضى من خلال الخدمات الإلكترونية ومسارات العلاج الشخصية.

- في يونيو 2023، وافقت إدارة الغذاء والدواء الأمريكية على كبسولات VASCEPA، وهي أول علاج بوصفة طبية يتكون بالكامل من إيثيل إيكوسابنت، وهو شكل نقي من حمض الإيكوسابنتانويك. تُمثل هذه الموافقة إنجازًا هامًا في إدارة الدهون والحد من مخاطر أمراض القلب والأوعية الدموية.

- في أكتوبر 2022، أطلقت شركة Eli Lilly and Company وBoehringer Ingelheim مبادرة CRMSynced، وهي مبادرة تهدف إلى تشجيع المتخصصين في الرعاية الصحية على تبني نهج متكامل لإدارة حالات القلب والكلى والأيض (CRM)، مع الاعتراف بالترابط والمسارات المشتركة للأمراض بين أنظمة القلب والأوعية الدموية والكلى والأيض.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.