Global Cardiorenal Disease Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

6.28 Billion

USD

13.85 Billion

2025

2033

USD

6.28 Billion

USD

13.85 Billion

2025

2033

| 2026 –2033 | |

| USD 6.28 Billion | |

| USD 13.85 Billion | |

| % | |

|

السوق العالمية لسوق الأمراض القلبية والقلبية العالمية، حسب نوع المرض (النوع الأول من القلبية، والنوع الثاني، والنوع الثالث، والنوع الثالث، والنوع الرابع من نوع القلبية، والنوع الخامس) ونوع المعالجة (المعالجة (المعالجة (المعالجة الدوائية، والعلاج بالعقاقير الصيدلية، والعلاج باستبدال المعانة، والعلاج المستند إلى الجهاز)، وطريق الإدارة (العلاج الأبجدي، والحقن، والإترافيون)، والاستعمال النهائي (المستشفيات، وعيادات أمراض القلب الخاصة، وعيادات أمراض الكلى الجديدة، ومراكز تحليل السكر، ومراحل الرعاية الصحية المنزلية) - الاتجاهات الصناعية والتنبؤ إلى 20 33

السكرأولاً - مقدمة

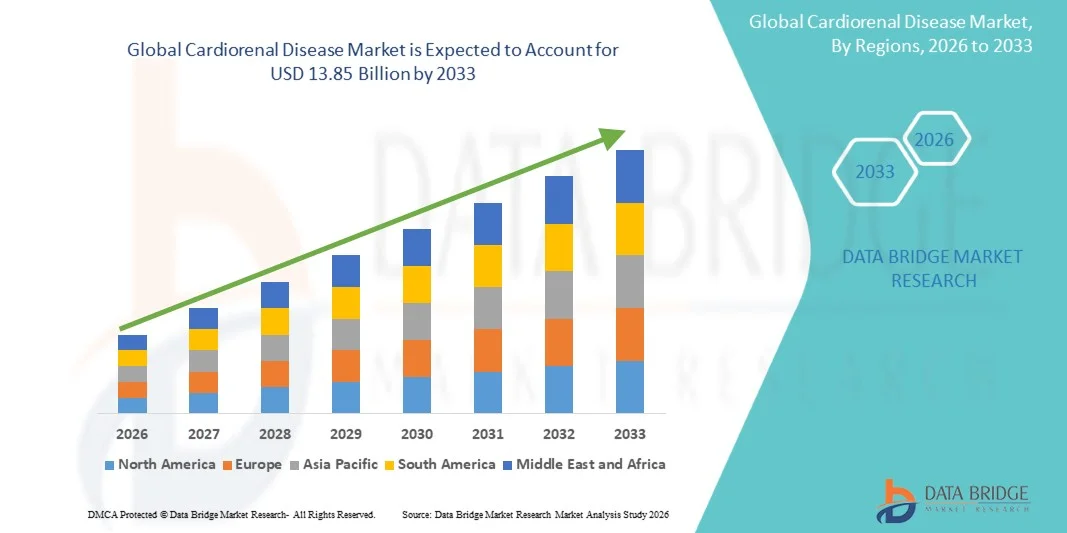

وقدرت قيمة سوق الأمراض القلبية - القلبية - بقيمة6.28 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلك13-85 مليار دولار من دولارات الولايات المتحدة الأمريكية« النامية فيالنسبة المئوية لنسبة 10.40 في المائة من 2026 إلى 203310- تشهد السوق نمواً مطرداً مدفوعاً بارتفاع انتشار أمراض الكلى المزمنة، وعجز القلب، والسكري، وزيادة الوعي بالطبيعة المترابطة لاضطرابات القلب والأوعية الدموية والكلوية، والتقدم المستمر في العلاجات المستهدفة وتكنولوجيات التشخيص.

الواقع أن العبء المتزايد الناجم عن شيخوخة السكان، وأساليب الحياة المستقرة، واضطرابات الاستقلاب في مختلف أنحاء العالم، إلى جانب زيادة الإنفاق على الرعاية الصحية وتحسين برامج فحص الأمراض، يشجع مقدمي الرعاية الصحية على تبني نُهج متكاملة لإدارة القلب. فالعلاجات المبتكرة مثل مثبطات SGLT2، وخلافات مستقبلات استشعارات استشعارات معدنية أوكوردية معدنية، والعلاجات الواقية الجديدة لأمراض القلب والأوعية الدموية، تعمل على تحويل نتائج المرضى، في حين يستمر التوسع في البحوث السريرية والمبادرات الطبية الدقيقة في دعم نمو السوق عبر المستشفيات، والعيادات المتخصصة، ومراكز غسيل الكلى.

اتجاهات السوق الرئيسية ودقات النظر

- كانت أمريكا الشمالية تهيمن على سوق الأمراض القلبية القلبية بأكبر حصة من الإيرادات بلغت 39.12 في المائة في عام 2025، يدعمها انتشار مرتفع لاضطرابات القلب والأوعية الدموية والكليتين، والبنية التحتية المتقدمة للرعاية الصحية، والاعتماد القوي للعلاجات القلبية المبتكرة.

- قاد القطاع الثاني من نوع متلازمة القلب والشرايين السوق بحصة قدرها 34.82 في المائة في عام 2025، مدفوعاً بتزايد انتشار فشل القلب المزمن الذي يؤدي إلى خلل تدريجي في الكلى.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في إطار معدل نمو إجمالي إجمالي قدره 8.1 في المائة في الفترة من 2026 إلى 2033، وهو ما يغذيه تزايد عبء السكري وأمراض الكلى المزمنة، وتحسين فرص الحصول على الرعاية الصحية، وزيادة الاستثمارات في خدمات الرعاية المتخصصة في جميع أنحاء الصين والهند وجنوب شرق آسيا.

- النوع الرابع من الأمراض الأسرع نمواً، ومن المتوقع أن يسجل معدلاً لنقصاً في معدل الإصابة بالسرطان بنسبة 8.4 في المائة، مما يعكس الزيادة في العبء العالمي لأمراض الكلى المزمنة ومضاعفات القلب والأوعية الدموية.

- ويهيمن قطاع العلاج الدوائي الدوائي الدوائي على فئة أنواع العلاج بحصة من الإيرادات قدرها 47.38 في المائة في عام 2025، ويقودها الاستخدام الواسع النطاق للأدوية القائمة على الأدلة في إدارة مضاعفات القلب والكل على حد سواء.

- ومثلت الشفاه 61.24 في المائة من السوق، ويفضّلها تفضيل المريض العالي، وسهولة الإدارة، وتوافر الأدوية الفموية على نطاق واسع من أجل إدارة الأمراض على المدى الطويل.

- والفرع الخاضع للحقن هو أسرع مسار لفئة الإدارة نموا، حيث يبلغ المعدل الإجمالي للأجر الشهري الإجمالي 8.2 في المائة، ويحركه إدخال البيولوجيا الجديدة والعوامل العلاجية المتقدمة التي تستهدف مسارات القلب الرئوية المعقدة.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 6.28 مليار

- قيمة السوق المتوقعة (2033): 13.85 بليون

- التنبؤات التوقعـات كـاغري (2026-2033): 10.40 في المائة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

التقرير المتعلق بالنطاق وسوقالتكون

|

الصفات الأولى |

مَرْكِلَةً: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىزين)بالك كـك كـوك( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على على)ب))ألمانيا( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على على1 - شركة Boehringer Ingelliهاim International GmbH)ألمانيا( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىنوفارت(سويسرا) من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىألف/التاسع ألف)الدانمرك( هوفمان - لاروشي المحدودة (سويسرا) :: Fifizer Inc. (الولايات المتحدة الأمريكية) إيلي وشرك (الولايات المتحدة) Merck & Co, Inc. (الولايات المتحدة) :: AbbpVie Inc. (الولايات المتحدة الأمريكية) Amgen Inc. (الولايات المتحدة) Johnson & Joson Services, Inc. (الولايات المتحدة الأمريكية) بريستول مايرز سكويب (الولايات المتحدة الأمريكية) سانوفي (فرنسا) شركة Otsuka Holdings Co., Ltd. (اليابان) مؤسسة Mitsocishi Tanabe Farma Corporation (اليابان) (الولايات المتحدة الأمريكية) Fresenius Meded Care AG (ألمانيا) (سويسرا) شركة CSL المحدودة (أستراليا) |

|

ما |

:: توسيع نطاق مثبطات SSGLT2 وجيل جديد من العلاجات القلبية الرئوية :: زيادة اعتماد عيادات الرعاية القلبية المتكاملة والنماذج العلاجية المتعددة التخصصات :: زيادة استخدام التشخيص القائم على العلامات البيولوجية وأدوات تحليل التنبّؤ |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، واللاعبين الرئيسيين، فإن تقارير السوق التي تُقيِّمها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وعلم وبائيات المرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

الاتجاهات في سوق الأمراض السكرية

الاتجاه: زيادة اعتماد نماذج متكاملة للرعاية القلبية المتكاملة

وتتبنى نظم الرعاية الصحية بشكل متزايد نماذج متكاملة للرعاية القلبية والقلبية لتحسين النتائج بالنسبة للمرضى الذين يتعايشون مع اضطرابات القلب والأوعية الدموية واضطرابات الكلى. وتتيح هذه النُهج المتعددة التخصصات إدارة منسقة للأمراض، والتشخيص المبكر، ومسارات العلاج الأمثل عبر أمراض القلب والتخصصات في أمراض الكلى. وبالمثل، تعمل المستشفيات ومراكز التخصص على الاستفادة من برامج الصحة الرقمية وحلول الرصد عن بعد لدعم التقييم المستمر للمرضى، في حين تعمل أوجه التقدم في الرعاية الموجَّهة بالمؤشرات البيولوجية على تيسير التدخلات الشخصية التي تتواءم بشكل وثيق مع أنماط تطور الأمراض الفردية. وعلى سبيل المثال، في تشرين الثاني/نوفمبر 2024، قامت عدة شبكات رئيسية للرعاية الصحية في مختلف أنحاء شمال أميركا بتوسيع نطاق عيادات القلب المتعددة التخصصات التي تركز على الإدارة المنسقة لنوبة القلب والمرضى المصابين بأمراض الكلى المزمنة، مع تسليط الضوء على التركيز المتزايد على تقديم الرعاية المتكاملة.

سوق الأمراض القلبية

سائق السوق الرئيسي: توسيع نطاق الاعتماد السريري للمعالجة العلاجية للمعالجة بالمعالجة بالمعالجة بالحمى القلبية

لقد أدى الاعتماد السريري المتزايد للعلاجات الوقائية القلبية إلى توليد طلب كبير على الحلول العلاجية المتقدمة التي تعالج تطور أمراض القلب والأوعية الدموية وأمراض الكلى. فشركات الأدوية، ومقدمي الرعاية الصحية، ومنظمات البحوث تعمل بشكل متزايد على دمج العلاجات ذات الفوائد المزدوجة المؤكدة في المبادئ التوجيهية العلاجية، والحد من مخاطر العلاج في المستشفيات، وتحسين نتائج العلاج في المستشفيات، ودعم إدارة الأمراض على الأمد البعيد. كما أن التوسع المستمر في بروتوكولات العلاج القائم على الأدلة يعمل على زيادة تسريع وتيرة الاستخدام عبر مختلف مجموعات المرضى في مختلف أنحاء العالم. وعلى سبيل المثال، في يناير/كانون الثاني 2025، أدت التوصيات السريرية المستكملة في العديد من أسواق الرعاية الصحية الرئيسية إلى زيادة تعزيز استخدام مثبطات SGLT2 للمرضى المصابين بأمراض الكلى المزمنة وفشل القلب، ودعم تبني العلاج على نطاق أوسع.

القيود/التحديات الرئيسية: ارتفاع تكلفة إدارة الأمراض القلبية العُسرية الطويلة الأجل

ومن بين القيود الهامة التي تعاني منها سوق الأمراض القلبية الرئوية ارتفاع التكاليف المرتبطة بإدارة الأمراض على المدى الطويل ونظم العلاج المتخصصة. وكثيراً ما تتطلب مسارات الرعاية الحديثة وسائل تشخيص متقدمة، وأدوية متعددة، ورصد منتظم، ودعم سريري متعدد التخصصات، الأمر الذي يؤدي إلى أعباء مالية ضخمة على أنظمة الرعاية الصحية والمرضى. ويغطي الإنفاق العلاجي الشامل تكاليف العلاج في المستشفيات، وتقييمات المتابعة، والمراقبة المستمرة للأمراض، الأمر الذي يجعل الوصول إلى العلاج صعباً بالنسبة للسكان الذين لا يحصلون على الخدمات الكافية، والبيئات الصحية المقيدة بالموارد.

فعلى سبيل المثال، أبلغت نظم الرعاية الصحية المتعددة طوال عام 2024 عن زيادة النفقات المتصلة ببرامج إدارة أمراض الكلى المزمنة واضطرابات القلب، مما يعكس التحدي الأوسع نطاقا المتمثل في الحفاظ على الرعاية طويلة الأجل بأسعار معقولة.

فرص السوق الرئيسية: توسيع نطاق الطب الدقيق والتشخيص القائم على العلامات البيولوجية

ويتيح توسيع نطاق الطب الدقيق في إدارة أمراض القلب والأوعية الدموية فرصة سوقية هامة، إذ يمكن لمنصات التشخيص القائمة على العلامات البيولوجية أن تدعم الكشف المبكر عن الأمراض، وتقدم تقييماً فردياً للمخاطر، وتيسر اتخاذ القرارات العلاجية الموجهة.كما أن تطوير التشخيص الجزيئي المتقدم وتكنولوجيات الرصد الرقمي للصحة يزيد من تحسين إدارة المرضى الشخصية، مما يتيح فرصاً للنمو عبر أسواق الرعاية الصحية المتقدمة والناشئة على حد سواء سعياً إلى الحد من عبء المرض وتحسين النتائج السريرية.على سبيل المثال، أبلغ الباحثون في أيلول/سبتمبر 2024 عن أوجه تقدم إيجابية في نُهُج تجزئة المخاطر الموجهة بيولوجياً للمرضى القلبيين، مما يدل على قدرة الطب الدقيق على تعزيز فعالية العلاج ونتائج المرضى.

سوق السلع الأساسية

ويتم تقسيم سوق أمراض القلب القلب على أساس نوع المرض ونوع العلاج ومسار الإدارة والمستعمل النهائي.

- حسب نوع المرض

وعلى أساس نوع المرض، فإن سوق أمراض القلب تتجزأ إلى النوع الأول من أمراض القلب، ومتلازمة القلب من النوع الثاني، ومتلازمة القلب والأوعية الدموية من النوع الثالث، ومتلازمة القلب - القلب - النوع الرابع، ومتلازمة القلب - النوع الخامس. ويهيمن الجزء الثاني من النوع الثاني لمتلازمة القلب - القلب على السوق بحصة تقدر بـ 34.82 في المائة في عام 2025، بسبب تزايد انتشار فشل القلب المزمن الذي يؤدي إلى خلل تدريجي في الكلى، ويمثل هذا الوضع نسبة كبيرة من الحالات القلبية الطويلة الأجل التي تدار عبر نظم الرعاية الصحية في جميع أنحاء العالم، وارتفاع أعداد المسنين وزيادة حالات ارتفاع ضغط الدم ومرض السكري، مما يسهم في زيادة عدد المرضى، وتولد متطلبات الرصد المستمر والعلاج المطول نفقات كبيرة في مجال الرعاية الصحية في هذا القطاع، كما أن تحسين معدلات الوعي والتشخيص يدعم أيضا توسع السوق، ولا تزال الطبيعة المزمنة للمرض تجعل هذا الجزء الأكبر من قطاعات توليد الدخل على الصعيد العالمي.

ومن المتوقع أن يسجل الجزء الرابع من النوع المتعلق بمتلازمة القلب والشرايين أسرع نمو في معدل نمو الناتج المحلي الإجمالي البالغ 8.4 في المائة من عام 2026 إلى عام 2033، مدفوعاً بالعبء العالمي المتزايد لأمراض الكلى المزمنة ومضاعفاتها القلبية الوعائية. ويواجه المرضى الذين يعانون من إعاقة كلوية طويلة الأمد مخاطر مرتفعة لاعتلال ووفيات القلب والأوعية الدموية، مما يزيد من الطلب على نهج العلاج المتكامل. وتؤدي أوجه التقدم في الرعاية المتعلقة بكلى الكلى والكشف المبكر عن الأمراض إلى تحسين معدلات تحديد الهوية. ويؤدي توسيع نطاق الحصول على الخدمات الكلوية المتخصصة في الاقتصادات الناشئة إلى زيادة دعم النمو. ويتسارع اعتماد الابتكارات الصيدلانية التي تستهدف كلا من نتائج الكلى والقلب والأوعية الدموية. ومن المتوقع أن يؤدي التركيز المتزايد على الوقاية من تقدم الأمراض إلى تعزيز التوسع القطاعي خلال الفترة المتوقعة.

- الفئة

وعلى أساس نوع العلاج، فإن سوق أمراض القلب تتجزأ إلى علاج دوائي وعلاج استبدال الكلى والعلاج القائم على الأجهزة، ويهيمن قطاع العلاج الدوائي على السوق بحصة تقدر بـ 47.38 في المائة في عام 2025، مدفوعة باستخدام الأدوية القائمة على الأدلة على نطاق واسع لإدارة كل من المضاعفات القلبية والكلوية، أما فئات الأدوية مثل مثبطات SGLT2، مثبطات ACE، ومثبطات ARBs، ومثبطات بيتا، وخصائص مستقبلات مستقبِلات الغدد العضائية المعدنية، فهي تشكل أساس بروتوكولات العلاج، ويُشجع تزايد التوصيات التوجيهية السريرية على اعتماد هذه العلاجات على نطاق أوسع، وما زال التقدم في مجال المستحضرات الصيدلانية يحسن الفعالية ونتائج المرضى، كما أن توافر خيارات العلاج المتعددة عبر مراحل المرض يزيد من دعم الاستخدام، والتفضيل القوي للأطباء على النهج العلاجية غير الاقتحامية يعزز قيادة القطاعات.

ومن المتوقع أن يشهد الجزء العلاجي المستند إلى الأجهزة أسرع نمو في معدل النمو في معدل النمو الإجمالي الإجمالي للمعالجة بنسبة 8.7 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بزيادة اعتماد تكنولوجيات دعم متقدمة في مجال القلب والأوعية الدموية وحلول الرصد المبتكرة. ويتسبب ارتفاع معدل الإصابة بعجز القلب الشديد والظروف القلبية المعقدة في خلق الطلب على أجهزة التدخل المتخصصة. وتعمل التطورات التكنولوجية على تحسين دقة العلاج وقدرات إدارة المرضى. ويؤدي التوسع في استخدام نظم الرصد القابلة للزرع إلى تعزيز مراقبة الأمراض والتدخل المبكر. وتدعم الاستثمارات المتزايدة في ابتكارات القلب والأوعية الدموية تطوير المنتجات، ويستفيد هذا القطاع أيضاً من زيادة القبول باستراتيجيات العلاج التي تحركها التكنولوجيا.

- عن طريق طرق

وعلى أساس مسار الإدارة، تُقسم سوق أمراض القلب القلب إلى فُم، وحقن، وحقن، وحقن، وقاد الجزء الشفهي السوق بحصة تقدر بـ 61.24 في المائة في عام 2025، وذلك بسبب ارتفاع تفضيل المرضى، وسهولة الإدارة، وتوافر الأدوية الفموية على نطاق واسع من أجل إدارة الأمراض الطويلة الأجل. وتُدار معظم علاجات القلب القلب بالخط الأول شفوياً، مما يتيح التقيد بالمعالجة المناسبة. وتقلل التركيبات الشفهية من الحاجة إلى الزيارات السريرية المتكررة وانخفاض التكاليف الإجمالية للرعاية الصحية. وتوسع الابتكارات المستمرة في تطوير العقاقير الفموية خيارات العلاج. كما أن الدعم المحتمل لسداد التكاليف في أسواق الرعاية الصحية الرئيسية يدفع أيضاً إلى الاعتماد. ولا يزال تيسير العلاجات الشفهية وإمكانية الحصول عليها يدعمان هيمنة القطاعات.

ومن المتوقع أن يسجل الجزء المحقون أسرع نمو في معدل نمو الناتج المحلي الإجمالي البالغ 8.2 في المائة من 2026 إلى 2033، مدفوعاً بإدخال بيولوجيا جديدة وعوامل علاجية متقدمة تستهدف مسارات القلب الكلوية المعقدة. وتوفر العلاجات المقنّعة فرصاً محسّنة للتوافر الأحيائي وآثار علاجية محددة الأهداف لمجموعة مختارة من المرضى. وتعمل الأنشطة البحثية المتنامية على توسيع خط أنابيب المنتجات المبتكرة القابلة للحقن. وتؤدي زيادة برامج العلاج القائمة على المستشفيات إلى دعم الاستخدام. ويعتمد مقدمو الرعاية الصحية خيارات قابلة للحقن للمرضى الذين يحتاجون إلى إدارة الأمراض المكثفة. ومن المتوقع أن يؤدي الطلب المتزايد على العلاجات المتقدمة إلى تسريع نمو القطاع طوال الفترة المتوقعة.

- هذا

واستناداً إلى المستخدم النهائي، تُقسم سوق الأمراض القلبية إلى مستشفيات، وعيادات لأمراض القلب، وعيادات لأمراض القلب، وعيادات لأمراض الكلى، ومراكز لغسل الكلى، وأوساط للرعاية الصحية المنزلية، وتهيمن شريحة المستشفيات على السوق بحصة تقدر بـ 56.23 في المائة في عام 2025، مدفوعة بتوفر أفرقة الرعاية المتعددة التخصصات، وقدرات تشخيصية متقدمة، وهياكل أساسية للعلاج الشامل. وتعمل المستشفيات بمثابة مراكز رئيسية لإدارة المرضى القلبيين المعقدين الذين يحتاجون إلى رعاية منسقة للقلب والكلى. ويساهم ارتفاع معدلات قبول المرضى في حالات قصور القلب وأمراض الكلى إسهاماً كبيراً في الطلب. ويؤدي الوصول إلى الأطباء المتخصصين وخدمات الطوارئ إلى تعزيز نتائج العلاج. وتؤدي الاستثمارات المستمرة في الهياكل الأساسية للرعاية الصحية إلى زيادة دعم النمو في قطاعات الخدمات. كما أن قدرتها على توفير الرعاية المتكاملة تجعل المستشفيات القطاع الرئيسي للمستعمل النهائي.

ومن المتوقع أن يشهد الجزء المتعلق بتهيئة الرعاية الصحية المنزلية أسرع نمو في إطار مجموعة تدابير الرعاية الصحية المنزلية البالغة 8.5 في المائة من عام 2026 إلى عام 2033، مدفوعة بزيادة التركيز على إدارة المرضى في المناطق النائية والحلول الفعالة من حيث التكلفة للرعاية الطويلة الأجل. والواقع أن التطورات في تكنولوجيات الرعاية الصحية عن بعد وأجهزة الرصد المنزلية تمكن من مراقبة الأمراض بشكل مستمر خارج السياقات السريرية التقليدية. ويتزايد تفضيل المرضى للرعاية المنزلية بسبب الملاءمة وانخفاض متطلبات العلاج في المستشفيات. وتشجع أنظمة الرعاية الصحية نماذج الرعاية اللامركزية لتحسين الكفاءة وخفض تكاليف العلاج. ومن المتوقع أن يؤدي تبني المنصات الصحية الرقمية إلى زيادة دعم توسع الأسواق. ومن المتوقع أن يؤدي التحول نحو الرعاية الصحية المركزة على المرضى إلى دفع النمو الكبير في هذا القطاع.

سوق أمريكا اللاتينية

لقد سيطرت أميركا الشمالية على سوق الأمراض القلبية بأكبر حصة من الإيرادات بلغت 39.12% في عام 2025، بدعم من انتشار كبير لاضطرابات القلب والأوعية الدموية والكلى، والبنية الأساسية المتقدمة للرعاية الصحية، والاعتماد القوي للعلاجات القلبية المبتكرة. وتستفيد المنطقة أيضاً من أطر السداد المواتية، والأنشطة البحثية السريرية الواسعة النطاق، ووجود شركات رائدة في مجال المستحضرات الصيدلانية والتكنولوجيا الحيوية. ولا يزال التوسع في استخدام مثبطاتات SGLT2 وغيرها من العلاجات المعدلة للأمراض، إلى جانب زيادة الوعي بالرعاية المتكاملة للقلب، يدفع إلى التوسع في السوق. ولا تزال الاستثمارات المتزايدة في مجال الطب الدقيق، والتشخيصات القائمة على العلامات البيولوجية، وبرامج إدارة الأمراض المتعددة التخصصات، تعمل على تعزيز مركز القيادة في أميركا الشمالية في السوق العالمية.

سوق الولايات المتحدة الأمريكية لأمراض أمراض القلب

إن سوق أمراض القلب والقلب في الولايات المتحدة تشهد نمواً قوياً بسبب ارتفاع معدلات انتشار أمراض الكلى المزمنة، وعجز القلب، والسكري، إلى جانب زيادة اعتماد تدخلات علاجية متقدمة. والواقع أن البنية الأساسية الراسخة في البلاد في مجال الرعاية الصحية، والنظام الإيكولوجي الشامل للبحوث السريرية، والوجود القوي لشركات الأدوية الرائدة، تدفع الطلب على العلاجات القلبية المبتكرة عبر المستشفيات والعيادات المتخصصة. فضلاً عن ذلك فإن زيادة التركيز على التشخيص المبكر، والإدارة المتكاملة للأمراض، وخفض معدلات الاستشفاء، تعمل على التعجيل باعتماد العلاجات الجديدة والحلول القائمة على المؤشرات البيولوجية.

سوق الأمراض القلبية

إن سوق أمراض القلب والأوعية الدموية في أوروبا لا تزال تشكل عاملاً رئيسياً مساهماً في الإيرادات العالمية، مدفوعة بنظم الرعاية الصحية القوية، وزيادة الوعي باضطرابات القلب، وارتفاع مستوى تبني نُهج العلاج القائمة على الأدلة. إن الاستخدام الواسع النطاق للأدوية المتقدمة، ونماذج الرعاية المتعددة التخصصات، والخدمات المتخصصة في أمراض القلب والأوعية الدموية والكلى، يدعم توسع الأسواق في مختلف أنحاء المنطقة. ولا تزال زيادة الاستثمارات في تكنولوجيات الطب الدقيق، إلى جانب سياسات السداد المواتية وقوة عاملة في مجال الرعاية الصحية عالية المهارة، تعمل على تعزيز اعتماد حلول لإدارة أمراض القلب والأمراض القلبية في مختلف أنحاء أوروبا.

المملكة المتحدة المملكة المتحدة

وتشهد سوق أمراض القلب والأوعية الدموية في المملكة المتحدة نمواً مطرداً، مدعوماً بارتفاع معدلات انتشار الاضطرابات القلبية والكلوية، وتوسيع نطاق الحصول على الرعاية المتخصصة، وزيادة التركيز على استراتيجيات الرعاية الصحية الوقائية. وتسهم الاستثمارات المتزايدة في تكنولوجيات التشخيص المتقدمة والحلول العلاجية المبتكرة في نمو السوق. وعلاوة على ذلك، فإن تكامل منصات الصحة الرقمية، ونظم رصد المرضى عن بعد، ونُهج إدارة الأمراض التي تحركها البيانات يعمل على تحسين نتائج العلاج وكفاءة الرعاية الصحية، وجعل المملكة المتحدة مركزاً رئيسياً للابتكار في صناعة أمراض القلب.

ألمانيا سوق الأمراض القلبية

إن سوق ألمانيا لأمراض القلب والقلب آخذة في التوسع بشكل مطرد بسبب البنية الأساسية المتقدمة للرعاية الصحية في البلاد، وقدرات البحث السريري القوية، وزيادة تبني حلول الجيل المقبل من العلاج. والواقع أن مقدمي الرعاية الصحية ومؤسسات البحوث وشركات الأدوية يركزون بشكل متزايد على استراتيجيات الإدارة المتكاملة للمرضى الذين يتعايشون مع اضطرابات القلب والأوعية الدموية والكليات. كما أن التقدم المستمر في تكنولوجيات التشخيص، وتطوير العلامات البيولوجية، ونُهج الطب الشخصي، إلى جانب الدعم الحكومي القوي للابتكار في مجال الرعاية الصحية، يزيد من دفع نمو السوق في ألمانيا.

سوق الصحة في مجال الصحة

ومن المتوقع أن تشهد سوق أمراض القلب والقلب في آسيا والمحيط الهادئ نمواً سريعاً، مدفوعاً بتزايد انتشار مرض السكري وارتفاع ضغط الدم وأمراض الكلى المزمنة في مختلف بلدان مثل الصين والهند واليابان. والواقع أن زيادة الوعي فيما يتصل بالكشف المبكر عن الأمراض، وارتفاع الإنفاق على الرعاية الصحية، وزيادة اعتماد خيارات العلاج المتقدمة، تدعم التوسع في الأسواق الإقليمية. فضلاً عن ذلك فإن تزايد تواجد مراكز الرعاية المتخصصة، وتوسيع الاستثمارات في مجال المستحضرات الصيدلانية، وتحسين إمكانية الوصول إلى الرعاية الصحية، تعمل على التعجيل باعتماد حلول لإدارة أمراض القلب والقلب على نطاق سكان الحضر والريف.

اليابان سوق الأمراض السكرية

إن سوق أمراض القلب والقلب في اليابان تشهد نمواً مستمراً بسبب ارتفاع الاستثمارات في تكنولوجيات الرعاية الصحية المتقدمة، وبرامج إدارة الأمراض المزمنة، والمبادرات البحثية في مجال أمراض القلب والأوعية الدموية. إن مقدمي خدمات الرعاية الصحية وشركات الأدوية ومؤسسات البحوث يعتمدون على نحو متزايد نُهج علاجية مبتكرة لتحسين النتائج في المرضى الذين يعانون من اضطرابات القلب والكلوي مجتمعة. فضلاً عن ذلك فإن زيادة استخدام أدوات الطب الدقيق وتركيز البلاد على تحسين نوعية الرعاية للسكان المسنين يساهمان بشكل أكبر في نمو الأسواق.

سوق الأمراض القلبية

إن سوق أمراض القلب والقلب في الصين تنمو بسرعة، ويحركها تزايد انتشار أمراض الكلى المزمنة، واضطرابات القلب والأوعية الدموية، والسكري، إلى جانب زيادة تركيز الحكومة على تحسين نتائج الصحة العامة. والواقع أن تبني عوامل علاجية متقدمة وتكنولوجيات تشخيصية حديثة في مختلف المستشفيات ومراكز الرعاية المتخصصة يعمل بشكل كبير على تعزيز الطلب على السوق. فضلاً عن ذلك فإن ارتفاع الاستثمارات في البحوث الصيدلانية، وزيادة الوعي فيما يتصل بإدارة الأمراض المبكرة، وتطوير البنية الأساسية السريعة للرعاية الصحية، يجعل من الصين واحدة من أسرع الأسواق نمواً لمعالجة أمراض القلب والقلب على مستوى العالم.

سوق سوق سوق

وتقود صناعة أمراض القلب أساسا شركات راسخة، من بينها:

- أسترا زينيكا (المملكة المتحدة)

- شركة باير AG (ألمانيا)

- بوهرينجير إنجيلهايم International GmbH (ألمانيا)

- نوفارتس أ. (سويسرا)

- نوفو نورديسك أ/س (الدانمرك)

- هوفمن - لاروشي المحدودة (سويسرا)

- (الولايات المتحدة الأمريكية)

- إيلي وشركا (الولايات المتحدة الأمريكية)

- شركة Merck & Co. Inc.

- AppVie Inc. (الولايات المتحدة)

- Amgen Inc. (الولايات المتحدة)

- شركة Joson & Joson Services Inc. (الولايات المتحدة)

- بريستول مايرز سكويب (الولايات المتحدة الأمريكية)

- سانوفي (فرنسا)

- شركة أوتسوكا Holdings Co., Ltd. (اليابان)

- شركة ميتسسوبيشي تانابي فارما (اليابان)

- (الولايات المتحدة الأمريكية)

- Fresenius D طبي AG (ألمانيا)

- Fufor Pharma Management Ltd. (سويسرا)

- شركة CSL Limit Ltd (أستراليا)

التطورات التي حدثت في سوق الأمراض القلبية

- في يناير/كانون الثاني 2025، أعلن نوفو نورديسك أن هيئة التنمية الحرجية في الولايات المتحدة وافقت على أوزيمبيك (سيماغلوتيد) للحد من خطر تطور مرض الكلى، والفشل الكلوي، ووفاة القلب والأوعية الدموية في البالغين المصابين بداء السكري من النوع 2 ومرض الكلى المزمن. وقد دعمت هذه الموافقة بيانات من تجربة FLOW، التي أظهرت فوائد كبيرة في القلب. وقد أدى هذا الحدث إلى توسيع النطاق العلاجي للمستقبِلات المستقبِلة من نوع GLP-1 وعزز التركيز المتزايد على الإدارة المتكاملة للأمراض القلبية الوعائية والكلوية.

- في يناير/كانون الثاني 2025، أعلنت شركة سيستار الطبية أن هيئة التنمية الحرجية وافقت على طلب إعفاء الجهاز التحقيقي لإجراء دراسة جدوى لتقييم جهازها الانتقائي الانتقائي الانقبائي الانقبائي في المرضى الذين يعانون من قصور حاد في القلب وتفاقم وظيفة الكلى بسبب متلازمة القلب. وتهدف الدراسة إلى تقييم قدرة الجهاز على الحد من الالتهاب وتحسين النتائج في المرضى المصابين بأمراض خطيرة. ويسلط هذا التطور الضوء على زيادة الابتكار في العلاج القائم على الأجهزة الذي يستهدف الظروف القلبية.

- في يونيو 2024، أعلن نوفو نورديسك عن وقف المرحلة الثالثة من تجربتها الخاصة بتقييم الأوسيسورينون بالنسبة للمرضى الذين يعانون من ارتفاع ضغط الدم غير الخاضع للرقابة ومرض الكلى المزمن المتقدم بعد فشل الدراسة في بلوغ نقطة النهاية الأولية، وسجلت الشركة فيما بعد ضريبة إعاقة كبيرة تتعلق بالموجودات، وأبرز الحدث التحديات العلمية والإكلينيكية المرتبطة بتطوير علاجات القلب القلبية الجديدة.

- وفي أيلول/سبتمبر 2023، أعلن إيلي ليلي وشركاه وبوهرينغر إنغلهايم أن هيئة تنمية الحراجة في الولايات المتحدة وافقت على جاردينس (إماماغاليفلوزين) لعلاج البالغين المصابين بأمراض الكلى المزمنة المعرضين لخطر التقدم، وقد استندت الموافقة إلى نتائج تجربة المرحلة الثالثة لبرنامج إدارة EMPA-KIDNYE، التي أظهرت انخفاضا كبيرا في تطور أمراض الكلى ومضاعفات القلب والأوعية الدموية.

- في يوليو/تموز 2023، أعلن بو هيرنجر إنغلهايم وايلي ليلي وشركاه أن المفوضية الأوروبية وافقت على جاردانس (empaglifluzin) لعلاج البالغين المصابين بأمراض الكلى المزمنة. وقد وسعت الموافقة نطاق الحصول على العلاج الذي أثبت أنه يقلل من خطر تطور أمراض الكلى والاضطرابات القلبية الوعائية. ومثل القرار تقدماً كبيراً في إدارة اضطرابات القلب والأوعية الدموية والكلى والمستقليات المترابطة عبر أوروبا.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.