Global Cardiotoxicity Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

592.05 Million

USD

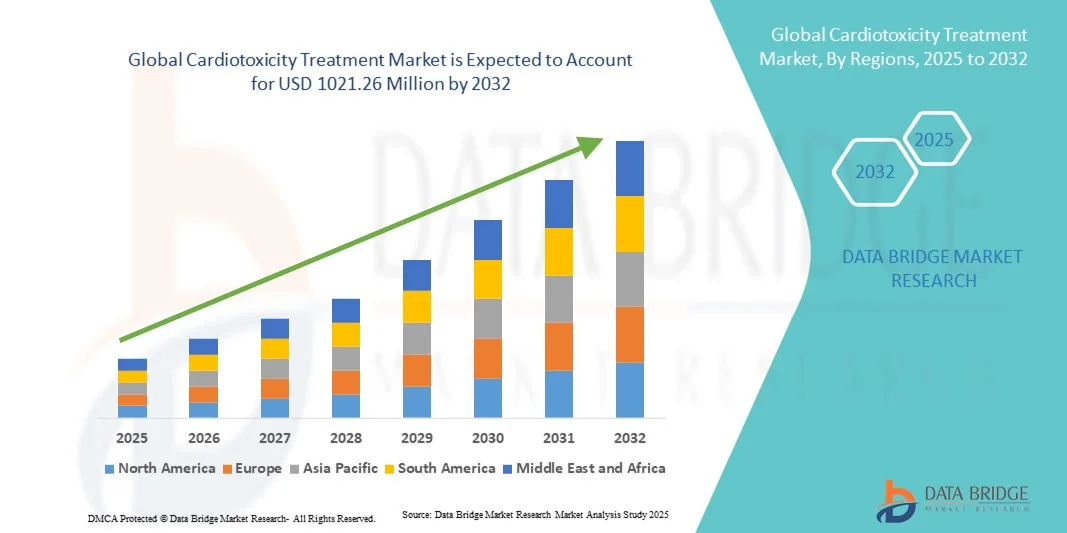

1,021.26 Million

2024

2032

USD

592.05 Million

USD

1,021.26 Million

2024

2032

| 2025 –2032 | |

| USD 592.05 Million | |

| USD 1,021.26 Million | |

| % | |

|

تجزئة سوق علاجات سمية القلب العالمية، حسب النوع (اعتلال عضلة القلب، التهاب عضلة القلب، التهاب التامور، متلازمات الشريان التاجي الحادة، قصور القلب الاحتقاني، وغيرها)، الأسباب (العلاج الكيميائي، العلاج الموجه، العلاج الإشعاعي، وغيرها)، التشخيص (الفحص البدني، تصوير الصدر بالأشعة السينية، تخطيط صدى القلب، تخطيط كهربية القلب، تصوير الأوعية الدموية بالرنين المغناطيسي، فحوصات تروبونين الدم، وغيرها)، العلاج (الأدوية، وغيرها)، المستخدمون النهائيون (المستشفيات، العيادات المتخصصة، الرعاية الصحية المنزلية، وغيرها)، قنوات التوزيع (العطاء المباشر، صيدليات المستشفيات، صيدليات التجزئة، الصيدليات الإلكترونية، وغيرها)، - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علاج سمية القلب

- تم تقييم حجم سوق علاج السمية القلبية العالمي بـ 592.05 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1021.26 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.10٪ خلال الفترة المتوقعة

- ينشأ نمو السوق إلى حد كبير من الانتشار المتزايد للمضاعفات القلبية الوعائية المرتبطة بعلاجات السرطان والعلاج الكيميائي والأدوية السامة للقلب الأخرى، مما يؤدي إلى زيادة الطلب على التشخيص المبكر والمراقبة والتدخلات العلاجية الفعالة.

- علاوة على ذلك، فإن زيادة الوعي بين المتخصصين في الرعاية الصحية والمرضى، والتقدم في الأدوية الوقائية للقلب، وتطوير الحلول العلاجية والمراقبة المستهدفة تعمل على تسريع استخدام حلول علاج السمية القلبية، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق علاج سمية القلب

- يشهد سوق علاج أمراض القلب السامة نموًا كبيرًا، مدفوعًا بالزيادة في حالات المضاعفات القلبية الوعائية الناتجة عن علاجات السرطان والعلاج الكيميائي والأدوية السامة للقلب الأخرى، بالإضافة إلى الطلب المتزايد على الكشف المبكر والتدخلات العلاجية الفعالة.

- الطلب المتزايد على علاج السمية القلبية مدفوع في المقام الأول بالتقدم في الأدوية الوقائية للقلب، والوعي المتزايد بين المتخصصين في الرعاية الصحية والمرضى، وتوسيع مرافق الرعاية المتخصصة لأمراض القلب والأورام.

- سيطرت أمريكا الشمالية على سوق علاجات سمية القلب، محققةً أكبر حصة إيرادات بلغت 41.5% في عام 2024، مدعومةً ببنية تحتية متطورة للرعاية الصحية، واعتماد متزايد على حلول التشخيص والعلاج، ووجود شركات رائدة في مجال الأدوية والأجهزة الطبية. وتُعدّ الولايات المتحدة المساهم الرئيسي في النمو الإقليمي بفضل تبنيها السريري القوي ومبادراتها البحثية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج السمية القلبية خلال الفترة المتوقعة، مع معدل نمو سنوي مركب متوقع مدفوعًا بتحسين الوصول إلى الرعاية الصحية، وزيادة الوعي بمخاطر القلب الناجمة عن العلاج، وزيادة الاستثمارات في مرافق الأورام وأمراض القلب في دول مثل الصين والهند وأستراليا.

- هيمن قطاع الأدوية على حصة الإيرادات بنسبة 52.3% في عام 2024، وذلك بفضل الاستخدام المكثف للأدوية الوقائية للقلب، مثل حاصرات بيتا، ومثبطات الإنزيم المحول للأنجيوتنسين، والديكسرازوكسان. تُطبّق المستشفيات والعيادات التخصصية علاجًا قائمًا على الإرشادات.

نطاق التقرير وتجزئة سوق علاج سمية القلب

|

صفات |

رؤى رئيسية حول سوق علاج سمية القلب |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج سمية القلب

تزايد استخدام العلاجات القلبية الوقائية الموجهة لدى مرضى السرطان

- من الاتجاهات المهمة والمتسارعة في سوق علاجات سمية القلب العالمية، تزايد اعتماد العلاجات الوقائية القلبية الموجهة لمرضى السرطان. صُممت هذه العلاجات لتخفيف الضرر القلبي الناتج عن عوامل العلاج الكيميائي، مما يُحسّن نتائج المرضى ويعزز صحة القلب والأوعية الدموية على المدى الطويل.

- على سبيل المثال، يكتسب استخدام الديكسرازوكسان إلى جانب العلاج الكيميائي القائم على الأنثراسيكلين زخمًا متزايدًا، لا سيما لدى المرضى المعرضين لخطر كبير، إذ ثبت أنه يقلل من التأثيرات السامة للقلب دون المساس بفعاليته في مكافحة السرطان. وبالمثل، تُقيّم التجارب السريرية الجارية عوامل جديدة تحمي أنسجة القلب بشكل انتقائي مع إتاحة علاج فعال للسرطان.

- يُمكّن دمج هذه العلاجات في بروتوكولات الأورام القياسية الأطباء من إدارة سمية القلب بشكل استباقي، وتقديم خطط علاجية مُصممة خصيصًا بناءً على ملفات تعريف مخاطر كل مريض. يُعد هذا النهج الاستباقي مهمًا بشكل خاص للمرضى الذين يتلقون عدة عوامل سامة للقلب أو أولئك الذين يعانون من أمراض قلبية وعائية سابقة.

- يشمل هذا التوجه أيضًا زيادة البحث والتطوير في العلاجات المساعدة، مثل مثبطات الإنزيم المحول للأنجيوتنسين، وحاصرات بيتا، والستاتينات التي تم اختبارها خصيصًا لتأثيراتها الوقائية على القلب في بيئات الأورام. يُسهم اعتماد هذه التدخلات، المستند إلى الأدلة، في توحيد معايير الوقاية من سمية القلب في المستشفيات والعيادات المتخصصة عالميًا.

- تستثمر شركات مثل فايزر ونوفارتس وروتش في شراكات بحثية ودراسات سريرية لزيادة توافر وفعالية عوامل حماية القلب المستهدفة. ويساهم عملهم في تعزيز الوعي بين مقدمي الرعاية الصحية بشأن استراتيجيات التدخل المبكر وتحسين التزام المرضى بالعلاج.

- يُعيد الطلب المتزايد على حماية القلب المُخصصة والقائمة على المخاطر صياغة بروتوكولات العلاج، حيث تُركز مراكز الأورام بشكل متزايد على مراقبة المؤشرات الحيوية للقلب وتطبيق العلاجات الوقائية. ومن المتوقع أن يتسارع هذا التوجه في كل من الأسواق المتقدمة والناشئة، مدفوعًا بارتفاع معدل انتشار السرطان، وزيادة الوعي بمخاطر القلب على المدى الطويل، والتطورات المستمرة في الخيارات العلاجية.

ديناميكيات سوق علاج سمية القلب

سائق

الحاجة المتزايدة إلى حماية القلب المستهدفة لدى مرضى الأورام

- إن الارتفاع المتزايد في حالات الآثار الجانبية القلبية السامة لدى مرضى السرطان، إلى جانب الوعي المتزايد بمضاعفات القلب والأوعية الدموية طويلة الأمد، يؤدي إلى زيادة الطلب على العلاجات القلبية الوقائية المستهدفة.

- على سبيل المثال، في مارس 2023، وسّعت نوفارتس برنامجها البحثي حول مشتقات الديكسرازوكسان لتحسين حماية القلب لدى مرضى الأورام من الأطفال والبالغين، مع التركيز على أنظمة علاج كيميائي أكثر أمانًا. ومن المتوقع أن تُسهم هذه المبادرات الاستراتيجية التي تُقدمها الجهات الفاعلة الرئيسية في دفع سوق علاجات سمية القلب خلال الفترة المتوقعة.

- مع إعطاء مقدمي الرعاية الصحية الأولوية لسلامة المرضى والنتائج طويلة الأمد، أصبح اعتماد العلاجات التي تهدف إلى تقليل مخاطر القلب عاملاً مميزًا في بروتوكولات علاج الأورام.

- علاوة على ذلك، فإن الاتجاه نحو دمج استراتيجيات الوقاية من أمراض القلب مع مناهج الطب الدقيق يعزز الاستخدام المتزايد لأدوات تقييم المخاطر، ومراقبة المؤشرات الحيوية، وخطط العلاج الفردية.

- إن سهولة تطبيق العلاجات الوقائية للقلب الإضافية، إلى جانب أنظمة العلاج الكيميائي القياسية، تمكن من تحسين التزام المريض وتحسين النتائج السريرية، وبالتالي توسيع فرص نمو السوق

ضبط النفس/التحدي

الوعي المحدود والتكلفة العالية للعلاجات القلبية الوقائية الجديدة

- لا يزال الوعي المحدود بين بعض مقدمي الرعاية الصحية والمرضى فيما يتعلق بخيارات الوقاية من أمراض القلب المتاحة يشكل تحديًا رئيسيًا، مما قد يؤدي إلى تأخير تبني هذه العلاجات

- على سبيل المثال، وعلى الرغم من الفعالية المثبتة، فإن التكلفة العالية لعوامل مثل ديكسرازوكسان والأدوية البحثية الأخرى قد تحد من الاستخدام الواسع النطاق في أنظمة الرعاية الصحية ذات الميزانية المحدودة، وخاصة في المناطق النامية.

- إن معالجة هذه التحديات من خلال المبادرات التعليمية والمبادئ التوجيهية السريرية وتغطية التأمين الصحي أمرٌ بالغ الأهمية لتعزيز زخم تبني هذه الأدوية. كما تستكشف الشركات تركيباتٍ فعالة من حيث التكلفة وعلاجاتٍ مركبة لجعل حماية القلب أكثر سهولةً.

- في حين أن الأبحاث السريرية الجارية لا تزال تؤكد فوائد هذه العلاجات، فإن التعقيد الملحوظ في اختيار المرضى ومراقبتهم يمكن أن يعيق الإقبال، وخاصة في العيادات الأصغر التي تفتقر إلى التكامل المتخصص في الأورام وأمراض القلب.

- إن التغلب على هذه الحواجز من خلال حملات التوعية ونشر الأدلة السريرية القوية ودعم السداد سيكون أمرًا حيويًا لتحقيق نمو مستدام للسوق

- يمكن للعقبات التنظيمية وعمليات الموافقة المطولة للعوامل الوقائية القلبية الجديدة أن تؤخر دخول السوق، مما يحد من توافر العلاجات الجديدة في مناطق معينة ويبطئ التبني بين مقدمي الرعاية الصحية.

- قد يؤدي التباين في المبادئ التوجيهية السريرية عبر البلدان والمؤسسات إلى تنفيذ غير متسق لاستراتيجيات الوقاية من أمراض القلب، مما يخلق حالة من عدم اليقين لدى الأطباء ويؤثر على وصول المرضى إلى خطط العلاج المُحسّنة.

نطاق سوق علاج سمية القلب

يتم تقسيم السوق على أساس النوع والأسباب والتشخيص والعلاج والمستخدمين النهائيين وقناة التوزيع.

- حسب النوع

بناءً على النوع، يُقسّم سوق علاج سمية القلب إلى اعتلال عضلة القلب، والتهاب عضلة القلب، والتهاب التامور، ومتلازمات الشريان التاجي الحادة، وقصور القلب الاحتقاني، وغيرها. هيمن قطاع اعتلال عضلة القلب على السوق بحصة إيرادات بلغت 36.5% في عام 2024، مدفوعًا بالانتشار المتزايد لاعتلال عضلة القلب الناتج عن العلاج الكيميائي والعلاج الموجه. تُعطي المستشفيات والعيادات التخصصية الأولوية للتشخيص والعلاج المبكرين للوقاية من مضاعفات القلب طويلة الأمد. تُعزز البروتوكولات الموحدة، والتدخلات الموصى بها وفقًا للمبادئ التوجيهية، وتوافر أدوية حماية القلب، من تبني السوق. يضمن تزايد الوعي بين أطباء الأورام وأطباء القلب التدخل في الوقت المناسب. يدعم الوصول إلى مرافق التشخيص وأجهزة المراقبة المتقدمة الهيمنة. تتطلب الطبيعة المزمنة والمتقدمة لاعتلال عضلة القلب إدارة مستمرة، مما يزيد من حجم العلاج. يُحسّن العلاج المركب مع الأدوية الداعمة النتائج. يُعزز ارتفاع عدد المرضى في أمريكا الشمالية وأوروبا حصة الإيرادات. تُعزز تغطية التأمين وسياسات السداد الهيمنة بشكل أكبر. يُوسّع توافر العلاجات للبالغين والأطفال قاعدة المرضى. كما تدعم برامج العلاج في المستشفيات والمتابعات السريرية تحقيق إيرادات مستدامة.

من المتوقع أن يشهد قطاع متلازمات الشريان التاجي الحادة أسرع معدل نمو سنوي مركب بنسبة 8.4% بين عامي 2025 و2032، مدفوعًا بالاستخدام المتزايد للعلاجات الموجهة وأنظمة العلاج الكيميائي التي تزيد من خطر الإصابة بأمراض القلب والأوعية الدموية. تُسرّع مبادرات الكشف المبكر واعتماد طب القلب التداخلي النمو. يضمن توسيع وحدات رعاية القلب الطارئة العلاج في الوقت المناسب. يتطلب ارتفاع معدل انتشار الأمراض المصاحبة لدى مرضى السرطان إدارة فورية. تُطبّق المستشفيات والعيادات التخصصية برامج لتصنيف المخاطر ومراقبتها. يدعم تطوير أدوية جديدة للوقاية من أمراض القلب توسع القطاع. تُعزز حملات التوعية بين مقدمي الرعاية الصحية التدخل المبكر. يُحسّن اعتماد العلاج المركب النتائج السريرية. يُعزز توافر أدوات التشخيص والتدخل السريع الإقبال. تُعزز البحوث السريرية المتزايدة والدراسات الواقعية ثقة الأطباء. يُساهم الطلب المتزايد من المرضى في الأسواق الناشئة في النمو. يُعزز تكامل التطبيب عن بُعد والمراقبة عن بُعد رعاية المتابعة.

- حسب الأسباب

بناءً على الأسباب، يُقسّم السوق إلى العلاج الكيميائي، والعلاج المُوجَّه، والعلاج الإشعاعي، وغيرها. هيمن قطاع العلاج الكيميائي على السوق بحصة إيرادات بلغت 41.8% في عام 2024، نظرًا لاستخدامه الواسع في طب الأورام، وإمكانية سمية القلب المعروفة للأنثراسيكلينات وغيرها من العوامل. تُعطي المستشفيات والعيادات التخصصية الأولوية للمراقبة والتدخل المبكرين. يُعزز توافر الأدوية والبروتوكولات الوقائية للقلب من تبني العلاج. تُساهم برامج الإدارة طويلة الأمد وزيارات المتابعة في زيادة إيرادات السوق. تُعزز حملات التوعية والتوصيات القائمة على الإرشادات من الإقبال على العلاج. تُسهّل التغطية التأمينية وصول المرضى إلى العلاج. يُحسّن التعاون متعدد التخصصات بين أقسام الأورام وأمراض القلب النتائج. تُعزز برامج تثقيف المرضى الالتزام بمراقبة سمية القلب. يضمن الجمع مع التصوير وتقييمات المؤشرات الحيوية الكشف المبكر. يُعزز الانتشار المرتفع في أمريكا الشمالية وأوروبا هيمنة الإيرادات. تُمكّن البنية التحتية المتطورة للمستشفيات من التدخلات المبكرة. تُعزز المبادرات الحكومية والخاصة لسلامة المرضى حصة السوق.

من المتوقع أن يشهد قطاع العلاج الموجه أسرع معدل نمو سنوي مركب بنسبة 9.1% بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على المستحضرات البيولوجية الجديدة ومثبطات الكيناز في مجال الأورام. يُسرّع الوعي المتزايد بالمخاطر القلبية المرتبطة بالعلاج من عملية الرصد والعلاج. وتُطبّق العيادات التخصصية برامج لتقييم مخاطر القلب. ويدعم نمو استخدام العلاج الموجه في الأسواق الناشئة توسع هذا القطاع. ويُحسّن التعاون بين شركات الأدوية والمستشفيات من إمكانية الوصول إلى الخدمات. ويُعزز توافر البيانات الواقعية ثقة الأطباء. وتُسهم الموافقات التنظيمية على الأدوية الموجهة الجديدة في اعتمادها. ويُحسّن دمج التشخيصات التنبؤية نتائج المرضى. وتُعزز المبادرات التعليمية لأطباء الأورام الإدارة الاستباقية. وتدعم برامج الرعاية الصحية عن بُعد المتابعة والرصد. ويزداد انتشار العلاج القائم على الإرشادات من خلال زيادة انتشاره في السوق. وتُوسّع التجارب السريرية ودراسات ما بعد التسويق قاعدة العلاج.

- حسب التشخيص

بناءً على التشخيص، يُقسّم السوق إلى الفحص البدني، وأشعة الصدر السينية، وتخطيط صدى القلب، وتخطيط كهربية القلب، وتصوير الصدر بالأشعة السينية متعددة الموجات (MUGA)، واختبارات تروبونين الدم، وغيرها. هيمن قطاع تخطيط صدى القلب على حصة إيرادات بلغت 38.7% في عام 2024، نظرًا لطبيعته غير الباضعة ودقته العالية في الكشف المبكر عن الخلل الوظيفي القلبي. يُستخدم على نطاق واسع في المستشفيات والعيادات التخصصية، مما يسمح بالتدخل في الوقت المناسب. يُعزز توافر أجهزة التصوير المتقدمة اعتمادها. يضمن الاستخدام الموصى به وفقًا للمبادئ التوجيهية التنفيذ المتسق. تُعزز برامج المراقبة متعددة التخصصات في علم الأورام الهيمنة. تُعزز سهولة الوصول لكل من البالغين والأطفال الاستخدام. تُحسّن التغطية التأمينية قدرة المرضى على تحمل التكاليف. يدعم التكامل مع مراقبة القلب الروتينية تحقيق إيرادات عالية. يُساعد تخطيط صدى القلب على تصنيف المخاطر وتعديل العلاج. تُجري المستشفيات مخططات صدى القلب المتسلسلة لتتبع تطور تسمم القلب. يُعزز التعاون مع أخصائيي أمراض القلب موثوقية التشخيص. يضمن التدريب السريري تصويرًا وتفسيرًا موحدين.

من المتوقع أن يشهد قطاع فحوصات الدم التروبونين أسرع معدل نمو سنوي مركب بنسبة 8.9% بين عامي 2025 و2032، مدفوعًا بالحاجة إلى الكشف المبكر عن إصابات عضلة القلب لدى مرضى الأورام. يدعم تزايد اعتماد المراقبة القائمة على المؤشرات الحيوية النمو. تستخدم العيادات والمستشفيات المتخصصة فحوصات التروبونين لتوجيه تعديلات العلاج. تُبرز الأدلة السريرية المتزايدة القيمة التنبؤية. تُعزز سهولة جمع العينات وسرعة الإنجاز اعتماد هذه الفحوصات. يُسرّع توسيع مرافق المختبرات في الأسواق الناشئة من الإقبال عليها. تُحسّن برامج توعية الأطباء من الاختبارات الاستباقية. يُعزز التكامل مع تخطيط صدى القلب والتصوير دقة التشخيص. تُزيد تغطية التأمين الصحي من إمكانية وصول المرضى. يُعزز الاستخدام مع تخطيط كهربية القلب وتصوير الأوعية الدموية المحيطي (MUGA) قرارات العلاج. يدعم نمو الأبحاث والتجارب السريرية اعتماد هذه الفحوصات. تُوفر مختبرات الطب عن بُعد خيارات المراقبة عن بُعد. يُعزز ارتفاع حالات التسمم القلبي عالية الخطورة توسع هذا القطاع.

- حسب العلاج

بناءً على العلاج، يُقسّم السوق إلى قسمين: الأدوية وقطاعات أخرى. هيمن قطاع الأدوية على حصة إيرادات بلغت 52.3% في عام 2024، بفضل الاستخدام المكثف لأدوية حماية القلب، مثل حاصرات بيتا، ومثبطات الإنزيم المحول للأنجيوتنسين، وديكسرازوكسان. تُطبّق المستشفيات والعيادات التخصصية علاجًا قائمًا على الإرشادات. يدعم ارتفاع عدد المرضى ومتطلبات إدارة الأمراض المزمنة هذه الهيمنة. يُعزز الجمع مع الرعاية الداعمة الفعالية. تُعزز البرامج متعددة التخصصات اعتماد الأدوية. يُحسّن توافر التركيبات الفموية والحقنية من إمكانية الحصول عليها. تُسهّل التغطية التأمينية القدرة على تحمل تكاليف العلاج. تُشجع التوصيات السريرية على الاستخدام المُستمر. يُعزز اعتماد الأدوية لدى كل من البالغين والأطفال حصة السوق. تدعم الأبحاث الناشئة حول الأدوية الجديدة النمو المُستدام. تُخزّن المستشفيات أنظمة علاجية مُوحدة. تضمن برامج التدريب الإدارة والمراقبة السليمة.

من المتوقع أن يشهد قطاع "الأدوية الأخرى" أسرع معدل نمو سنوي مركب بنسبة 7.8% بين عامي 2025 و2032، مدفوعًا بالعلاجات البديلة، والتدخلات العلاجية المركبة، والأدوية التجريبية قيد التطوير السريري. تتبنى العيادات التخصصية ومستشفيات الأبحاث هذه الخيارات الجديدة مبكرًا. يدعم التوسع في الأسواق الناشئة الإقبال على العلاج. تعزز حملات التوعية اعتماد الأطباء. تُظهر البيانات الواقعية الفعالية والسلامة. تعزز استراتيجيات التدخل المبكر الطلب على العلاج. يعزز التكامل مع برامج العلاج متعدد الوسائط النمو. يُسهّل التطبيب عن بُعد والمراقبة عن بُعد الالتزام بالعلاج. يُسرّع التعاون مع شركات الأدوية من توافر العلاج. تُحسّن برامج تثقيف المرضى الإقبال على العلاج. تُوسّع التجارب السريرية الناشئة نطاق الوصول إلى العلاج. تدعم الموافقات التنظيمية للعلاجات المبتكرة توسع السوق.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى مستشفيات، وعيادات متخصصة، ورعاية صحية منزلية، وغيرها. هيمن قطاع المستشفيات على حصة الإيرادات بنسبة 58.9% في عام 2024، بفضل مرافقه الشاملة، وتوافر الأخصائيين، وقدرته على إدارة الحالات المعقدة. يعزز ارتفاع عدد المرضى وبرامج العلاج القائمة على الإرشادات الطبية هذه الهيمنة. يدعم تكامل خدمات التشخيص والمراقبة والعلاج تبني هذه الخدمات. تتطلب إدارة المرضى المزمنين بنية تحتية متطورة في المستشفيات. تُسهّل التغطية التأمينية وصول المرضى. يُحسّن التعاون متعدد التخصصات النتائج. تُعزز مبادرات التدريب والبحث الخبرات. تعتمد المستشفيات أدوية الخط الأول والثاني. يضمن الدعم الحكومي وبرامج المنظمات غير الحكومية تغطية واسعة. تعزز شبكات الإحالة تدفق المرضى. يُحسّن الوصول إلى أدوات التشخيص المتقدمة دقة العلاج. تحافظ صيدليات المستشفيات على إمداد مستمر بالأدوية.

من المتوقع أن يشهد قطاع العيادات التخصصية أسرع معدل نمو سنوي مركب بنسبة 9.3% بين عامي 2025 و2032، مدفوعًا برعاية القلب الموجهة، وخطط العلاج الشخصية، وتوسع التعاون بين أخصائيي الأورام وأمراض القلب. يدعم اعتماد برامج المراقبة المتخصصة والتدخل المبكر هذا النمو. تتزايد أعداد العيادات في أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ. يُحسّن تكامل التطبيب عن بُعد والمراقبة المنزلية إدارة المرضى. يدفع وعي الأطباء والبروتوكولات القائمة على الإرشادات إلى تبني هذه الخدمات. يُسهم توسع الأسواق الناشئة في نمو هذا القطاع. أصبحت العلاجات المركبة أكثر سهولة في المراكز التخصصية. يُسهّل التمويل الخاص والشراكات بين القطاعين العام والخاص تطوير البنية التحتية. تُزيد المشاركة في التجارب السريرية من إمكانية الوصول إلى العلاجات الجديدة. تُعزز الخبرة متعددة التخصصات ثقة المرضى. يُعزز اعتماد أساليب العلاج المبتكرة الإيرادات. تُعزز برامج تثقيف المرضى الامتثال والنتائج.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى: البيع المباشر، وصيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية، وغيرها. هيمن قطاع صيدليات المستشفيات على السوق بحصة إيرادات بلغت 54.6% في عام 2024، بفضل التكامل المباشر مع برامج العلاج في المستشفيات، وتوافر الأدوية الأساسية، والالتزام بالعلاجات المبنية على الإرشادات. تحافظ المستشفيات على إمداد مستمر لإدارة حالات التسمم القلبي المزمن والحاد. يُقلّل الشراء بالجملة والمبادرات الحكومية التكاليف. تضمن التغطية التأمينية وصول المرضى. تضمن المراقبة السريرية الاستخدام المناسب. يُعزز معدل تدفق المرضى المرتفع الإيرادات. تُوفر المستشفيات تركيبات دوائية للبالغين والأطفال. يُعزز التعاون مع شركات الأدوية سلاسل التوريد. تُحسّن الفرق متعددة التخصصات تقديم العلاج. تتبنى المستشفيات برامج الأدوية والعلاجات البديلة. يضمن الموظفون المحترفون التوزيع والاستشارات الطبية بشكل صحيح. يدعم التكامل مع السجلات الطبية الإلكترونية استمرارية الرعاية.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 10.5% بين عامي 2025 و2032، مدفوعًا بزيادة اعتماد خدمات الصيدليات الإلكترونية، والاستشارات الطبية عن بُعد، وخدمة توصيل الأدوية إلى المنازل. تُوسّع القنوات الإلكترونية نطاق الوصول إلى المرضى في المناطق النائية. تدعم مبادرات الصحة الرقمية المراقبة والالتزام. تُسهّل الموافقات التنظيمية لخدمات الصيدليات الإلكترونية النمو. تُسرّع الراحة وسهولة الوصول من وتيرة التبني. يزيد انتشار الأسواق الناشئة من قاعدة المرضى. تُحسّن منصات تطبيقات الهاتف المحمول من عملية الطلب والتتبع. يضمن التعاون مع مُقدّمي الخدمات اللوجستية التسليم في الوقت المُناسب. تُعزز حملات التوعية من الرؤية والثقة. يُعزز الوصول الفعال من حيث التكلفة إلى الأدوية الأساسية التبني. يُعزز توافر أدوية الخط الأول والثاني من الراحة. تُوفر برامج الصيدليات عن بُعد الاستشارات والتوجيه. يدعم تزايد انتشار الإنترنت نموًا مُستدامًا للقطاع.

تحليل إقليمي لسوق علاج سمية القلب

- سيطرت أمريكا الشمالية على سوق علاجات سمية القلب، محققةً أكبر حصة إيرادات بلغت 41.5% في عام 2024، بفضل بنية تحتية راسخة للرعاية الصحية، ووعي عالٍ لدى المرضى، واعتماد واسع على حلول التشخيص والعلاج المتقدمة. وتستفيد المنطقة من وجود شركات رائدة في مجال الأدوية والأجهزة الطبية تعمل بنشاط على تطوير علاجات وبروتوكولات جديدة للوقاية من أمراض القلب.

- تطبق المستشفيات والعيادات المتخصصة ومراكز الأورام في الولايات المتحدة وكندا بشكل متزايد برامج أمراض القلب والأوعية الدموية لمراقبة وإدارة مخاطر القلب الناجمة عن العلاج، مما يعزز نمو السوق بشكل أكبر.

- بالإضافة إلى ذلك، تساهم المبادرات الحكومية القوية التي تشجع الكشف المبكر وتثقيف المرضى وتمويل الأبحاث في المضاعفات القلبية الوعائية المرتبطة بعلاجات السرطان بشكل كبير في توسيع السوق.

نظرة ثاقبة على سوق علاج سمية القلب في الولايات المتحدة

استحوذ سوق علاجات سمية القلب في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية في عام 2024، مدفوعًا بتزايد الوعي بمخاطر القلب الناجمة عن العلاج، وتوافر علاجات متطورة لحماية القلب، واعتماد بروتوكولات مراقبة وإدارة موحدة في المستشفيات والعيادات التخصصية ومراكز الأورام. كما أن التبني السريري القوي ومبادرات البحث تُسرّع نمو السوق.

نظرة عامة على سوق علاج سمية القلب في أوروبا

من المتوقع أن يشهد سوق علاج سمية القلب في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بارتفاع معدل انتشار السرطان، وزيادة استخدام العلاج الكيميائي والعلاجات الموجهة، وتنامي الوعي بأهمية مراقبة سمية القلب. ويؤدي الكشف المبكر واستراتيجيات الوقاية إلى زيادة اعتماد العلاجات الوقائية للقلب في المستشفيات والعيادات التخصصية.

نظرة عامة على سوق علاج سمية القلب في المملكة المتحدة

من المتوقع أن ينمو سوق علاجات سمية القلب في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بتبني إرشادات طب أورام القلب، وزيادة الوعي بمخاطر القلب الناجمة عن العلاج الكيميائي، وتنامي الاستثمارات في المرافق التشخيصية والعلاجية. ويواصل التركيز المتزايد على سلامة المرضى وتحسين العلاج دعم توسع السوق.

نظرة عامة على سوق علاج سمية القلب في ألمانيا

من المتوقع أن يشهد سوق علاج سمية القلب في ألمانيا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا ببنية تحتية متطورة للرعاية الصحية، ومراكز أورام راسخة، ومبادرات تعزز الكشف المبكر عن سمية القلب وإدارتها. ويساهم البحث والتطوير القوي والاعتماد المتزايد على بروتوكولات حماية القلب القائمة على الأدلة في نمو السوق.

نظرة عامة على سوق علاج سمية القلب في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاجات سمية القلب في منطقة آسيا والمحيط الهادئ نموًا بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتحسين فرص الحصول على الرعاية الصحية، وزيادة الوعي بمخاطر القلب الناجمة عن العلاج، وزيادة الاستثمارات في مرافق الأورام وأمراض القلب في دول مثل الصين والهند وأستراليا. ويساهم توسيع البنية التحتية للتشخيص والمراقبة في تسريع تبني هذه الخدمات إقليميًا.

نظرة عامة على سوق علاجات سمية القلب في اليابان

يشهد سوق علاجات سمية القلب في اليابان زخمًا متزايدًا بفضل ارتفاع معدل انتشار السرطان، وزيادة الوعي بسمية القلب المرتبطة بعلاجات السرطان، والبنية التحتية الصحية القوية. وتعتمد المستشفيات والعيادات المتخصصة استراتيجيات متطورة لحماية القلب وبروتوكولات لمراقبة المرضى، مما يدعم نمو السوق.

نظرة عامة على سوق علاجات سمية القلب في الصين

استحوذ سوق علاج أمراض القلب في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ في عام 2024، ويعزى ذلك إلى توسيع البنية التحتية للرعاية الصحية وعلاج الأورام، وزيادة عدد المستشفيات والعيادات المتخصصة، وزيادة الوعي بمخاطر القلب الناجمة عن العلاج، والمبادرات الحكومية المتنامية التي تدعم برامج علاج أمراض القلب والأورام.

حصة سوق علاج سمية القلب

إن صناعة علاج السمية القلبية يقودها في المقام الأول شركات راسخة، بما في ذلك:

• نوفارتس إيه جي (سويسرا)

• فايزر إنك (الولايات المتحدة)

• روش هولدينج إيه جي (سويسرا)

• جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

• بريستول مايرز سكويب كومباني (الولايات المتحدة)

• آبفي إنك (الولايات المتحدة)

• أمجين إنك (الولايات المتحدة)

• باير إيه جي (ألمانيا)

• سانوفي (فرنسا)

• جي إس كيه بي إل سي (المملكة المتحدة) •

تاكيدا للأدوية المحدودة (اليابان)

• تيفا للأدوية المحدودة (إسرائيل)

• ميرك وشركاه (الولايات المتحدة)

• دايتشي سانكيو كومباني المحدودة (اليابان)

• لوندبيك إيه/إس (الدنمارك)

أحدث التطورات في سوق علاج أمراض القلب السمية العالمية

- في أبريل 2025، نشرت الجمعية الدولية لأمراض القلب والأورام (ISCO) إرشادات عالمية مُحدثة للوقاية من سمية القلب المرتبطة بعلاج السرطان وإدارتها. تُركز هذه الإرشادات على الفحص المبكر، ووضع خطط علاج مُخصصة، ودمج فرق أمراض القلب والأورام في بروتوكولات رعاية مرضى السرطان. تهدف هذه الإرشادات المُحدثة إلى توحيد الممارسات في أنظمة الرعاية الصحية وتحسين نتائج المرضى.

- في أغسطس 2024، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على الاستخدام الموسع لهيدروكلوريد ديكسرازوكسان للوقاية من سمية القلب الناتجة عن العلاج الكيميائي لدى الأطفال. استندت هذه الموافقة إلى بيانات التجارب السريرية التي أثبتت فعالية الدواء في الحد من حالات قصور القلب لدى الأطفال الذين يخضعون للعلاج الكيميائي القائم على الأنثراسيكلين.

- في نوفمبر 2024، أطلقت مبادرة بحثية مشتركة بين المعهد الوطني للسرطان (NCI) وجمعية القلب الأمريكية (AHA) سجلًا وطنيًا لتتبع نتائج أمراض القلب والأوعية الدموية على المدى الطويل لدى الناجين من السرطان. يهدف السجل إلى جمع بيانات حول حالات تسمم القلب، وإبلاغ إرشادات العلاج المستقبلية.

- في فبراير 2025، أصدرت الجمعية الأوروبية لأمراض القلب (ESC) ورقة موقف حول دور الذكاء الاصطناعي في فحص سمية القلب. تُسلّط الورقة الضوء على إمكانات خوارزميات الذكاء الاصطناعي في تعزيز الكشف المبكر عن اختلال وظائف القلب لدى مرضى السرطان، مما يؤدي إلى تدخلات سريعة وتحسين التشخيص.

- في يوليو 2023، أفادت دراسة متعددة الجنسيات نُشرت في مجلة علم الأورام السريري بنجاح استخدام مجموعة مؤشرات حيوية جديدة للكشف المبكر عن سمية القلب لدى مريضات سرطان الثدي اللاتي يتلقين علاجًا بالتراستوزوماب. وتشير نتائج الدراسة إلى أن هذه المجموعة من المؤشرات الحيوية يمكنها تحديد المرضى المعرضين للخطر قبل ظهور الأعراض السريرية، مما يسمح باستراتيجيات وقائية وقائية للقلب.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق علاج سمية القلب العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق علاج سمية القلب العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 النمذجة القائمة على علم الأوبئة

2.2.12 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.13 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق علاج سمية القلب العالمية: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6 علم الأوبئة

7 رؤى حول الصناعة

8 الإطار التنظيمي

9 تحليل خطوط الأنابيب

9.1 مرشحو المرحلة الثالثة

9.2 مرشحو المرحلة الثانية

9.3 مرشحو المرحلة الأولى

9.4 آخرون (ما قبل السريرية والبحثية)

10 سوق علاج سمية القلب العالمية، حسب السبب

10.1 نظرة عامة

10.2 السمية القلبية الناجمة عن العلاج الكيميائي

10.2.1 الأنثراسيكلينات

10.2.2 غير الأنثراسيكلين

10.3 سمية القلب غير المرتبطة بالعلاج الكيميائي

11 سوق علاج سمية القلب العالمية، حسب النوع

11.1 نظرة عامة

11.2 التشخيص

11.2.1 التشخيص الحيوي

11.2.1.1. تخطيط كهربية القلب

11.2.1.2. تخطيط صدى القلب

11.2.1.3. خزعة القلب

11.2.1.4. مسح الاستحواذ متعدد البوابات (MUGA)

11.2.1.5. آخرون

11.2.2 التشخيص المختبري

11.2.2.1. الأدوات

11.2.2.2. الاختبارات والكواشف

11.2.2.2.1. تحاليل هيرج

11.2.2.2.2.2. اختبارات إطالة فترة QT

11.2.2.2.3. اختبار الكالسيوم المؤقت

11.2.2.2.4. اختبار شامل لاضطراب النظم القلبي في المختبر (CIPA)

11.2.2.2.5. المؤشرات الحيوية للقلب

11.2.2.2.5.1 تروبينين I & T

11.2.2.2.5.2 الببتيد المدر للصوديوم من النوع ب (BNP)

11.2.2.2.6. آخرون

11.2.2.3. آخرون

11.3 العلاج

11.3.1 هيدروكلوريد ديكسرازوكسان

11.3.2 مثبطات الإنزيم المحول للأنجيوتنسين

11.3.2.1. بينازيبريل

11.3.2.1.1. القيمة السوقية (مليون دولار أمريكي)

11.3.2.1.2. حجم السوق (SU)

11.3.2.1.3. متوسط سعر البيع (بالدولار الأمريكي)

11.3.2.2. كابتوبريل

11.3.2.2.1. القيمة السوقية (مليون دولار أمريكي)

11.3.2.2.2. حجم السوق (SU)

١١.٣.٢.٢.٣. متوسط سعر البيع (بالدولار الأمريكي)

11.3.2.3. إينالابريل

11.3.2.3.1. القيمة السوقية (مليون دولار أمريكي)

11.3.2.3.2. حجم السوق (SU)

١١.٣.٢.٣.٣. متوسط سعر البيع (بالدولار الأمريكي)

11.3.2.4. ليزينوبريل

11.3.2.4.1. القيمة السوقية (مليون دولار أمريكي)

11.3.2.4.2. حجم السوق (SU)

١١.٣.٢.٤.٣. متوسط سعر البيع (بالدولار الأمريكي)

11.3.2.5. آخرون

11.3.3 مضادات مستقبلات الأنجيوتنسين 2 (ARBS)

11.3.3.1. كانديسارتان سيليكسيتيل

11.3.3.1.1. القيمة السوقية (مليون دولار أمريكي)

11.3.3.1.2. حجم السوق (SU)

١١.٣.٣.١.٣. متوسط سعر البيع (بالدولار الأمريكي)

11.3.3.2. ميسيلات إبروسارتان

11.3.3.2.1. القيمة السوقية (مليون دولار أمريكي)

11.3.3.2.2. حجم السوق (SU)

١١.٣.٣.٢.٣. متوسط سعر البيع (بالدولار الأمريكي)

11.3.3.3. إربيسارتان

11.3.3.3.1. القيمة السوقية (مليون دولار أمريكي)

11.3.3.3.2. حجم السوق (SU)

١١.٣.٣.٣.٣. متوسط سعر البيع (بالدولار الأمريكي)

11.3.3.4. لوسارتان

11.3.3.4.1. القيمة السوقية (مليون دولار أمريكي)

11.3.3.4.2. حجم السوق (SU)

١١.٣.٣.٤.٣. متوسط سعر البيع (بالدولار الأمريكي)

11.3.3.5. آخرون

11.3.4 حاصرات بيتا

11.3.4.1. أسيبوتولول

11.3.4.1.1. القيمة السوقية (مليون دولار أمريكي)

11.3.4.1.2. حجم السوق (SU)

١١.٣.٤.١.٣. متوسط سعر البيع (بالدولار الأمريكي)

11.3.4.2. بيسوبرولول

11.3.4.2.1. القيمة السوقية (مليون دولار أمريكي)

11.3.4.2.2. حجم السوق (SU)

١١.٣.٤.٢.٣. متوسط سعر البيع (بالدولار الأمريكي)

11.3.4.3. كارفيديلول

11.3.4.3.1. القيمة السوقية (مليون دولار أمريكي)

11.3.4.3.2. حجم السوق (SU)

١١.٣.٤.٣.٣. متوسط سعر البيع (بالدولار الأمريكي)

11.3.4.4. ميتوبرولول

11.3.4.4.1. القيمة السوقية (مليون دولار أمريكي)

11.3.4.4.2. حجم السوق (SU)

١١.٣.٤.٤.٣. متوسط سعر البيع (بالدولار الأمريكي)

11.3.4.5. آخرون

11.3.5 حاصرات قنوات الكالسيوم

11.3.5.1. أملوديبين

11.3.5.1.1. القيمة السوقية (مليون دولار أمريكي)

11.3.5.1.2. حجم السوق (SU)

11.3.5.1.3. متوسط سعر البيع (بالدولار الأمريكي)

11.3.5.2. فيلوديبين

11.3.5.3. نيكارديبين

11.3.5.3.1. القيمة السوقية (مليون دولار أمريكي)

11.3.5.3.2. حجم السوق (SU)

١١.٣.٥.٣.٣. متوسط سعر البيع (بالدولار الأمريكي)

11.3.5.4. نيفيديبين

11.3.5.4.1. القيمة السوقية (مليون دولار أمريكي)

11.3.5.4.2. حجم السوق (SU)

١١.٣.٥.٤.٣. متوسط سعر البيع (بالدولار الأمريكي)

11.3.5.5. فيراباميل

11.3.5.5.1. القيمة السوقية (مليون دولار أمريكي)

11.3.5.5.2. حجم السوق (SU)

١١.٣.٥.٥.٣. متوسط سعر البيع (بالدولار الأمريكي)

11.3.5.6. آخرون

11.3.6 مدرات البول

11.3.6.1. أميلورايد

11.3.6.1.1. القيمة السوقية (مليون دولار أمريكي)

11.3.6.1.2. حجم السوق (SU)

١١.٣.٦.١.٣. متوسط سعر البيع (بالدولار الأمريكي)

11.3.6.2. بوميتانيد

11.3.6.2.1. القيمة السوقية (مليون دولار أمريكي)

11.3.6.2.2. حجم السوق (SU)

١١.٣.٦.٢.٣. متوسط سعر البيع (بالدولار الأمريكي)

11.3.6.3. فوروسيميد

11.3.6.3.1. القيمة السوقية (مليون دولار أمريكي)

11.3.6.3.2. حجم السوق (SU)

١١.٣.٦.٣.٣. متوسط سعر البيع (بالدولار الأمريكي)

11.3.6.4. آخرون

11.3.7 آخرون

12 سوق علاج سمية القلب العالمية، حسب المراحل

12.1 نظرة عامة

12.2 السمية القلبية الحادة

12.2.1 تغيرات تخطيط القلب

12.2.2 عدم انتظام ضربات القلب

12.3 سمية القلب شبه الحادة

12.3.1 التهاب التامور

12.3.2 التهاب عضلة القلب

12.4 سمية القلب المزمنة

12.4.1 خلل الانقباض

12.4.2 قصور القلب

13 سوق علاج سمية القلب العالمية، حسب طريقة الإدارة

13.1 نظرة عامة

13.2 عن طريق الفم

13.2.1 أقراص

13.2.2 كبسولات

13.2.3 آخرون

13.3 الحقن الوريدي

13.3.1 وريدي

13.3.2 تحت الجلد

13.3.3 آخرون

13.4 آخرون

14 سوق علاج سمية القلب العالمية، حسب الفئة العمرية

14.1 نظرة عامة

14.2 طب الأطفال

14.3 للبالغين

15 سوق علاج سمية القلب العالمية، حسب المستخدم النهائي

15.1 نظرة عامة

15.2 المستشفيات

15.3 العيادات

15.4 الرعاية الصحية المنزلية

15.5 آخرون

16 سوق علاج سمية القلب العالمية، حسب قناة التوزيع

16.1 نظرة عامة

16.2 العطاء المباشر

16.3 الصيدليات

16.4 آخرون

17 سوق علاج سمية القلب العالمية، مشهد الشركة

17.1 تحليل أسهم الشركة: عالميًا

17.2 تحليل أسهم الشركة: أمريكا الشمالية

17.3 تحليل أسهم الشركة: أوروبا

17.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

17.5 عمليات الدمج والاستحواذ

17.6 تطوير المنتجات الجديدة والموافقات عليها

17.7 التوسعات

17.8 التغييرات التنظيمية

17.9 الشراكة والتطورات الاستراتيجية الأخرى

18 سوق علاج سمية القلب العالمية، حسب المنطقة الجغرافية

18.1 سوق علاج سمية القلب العالمية (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

18.1.1 أمريكا الشمالية

18.1.1.1. الولايات المتحدة

18.1.1.2. كندا

18.1.1.3. المكسيك

18.1.2 أوروبا

18.1.2.1. ألمانيا

18.1.2.2. فرنسا

18.1.2.3. المملكة المتحدة

18.1.2.4. المجر

18.1.2.5. ليتوانيا

18.1.2.6. النمسا

18.1.2.7. أيرلندا

18.1.2.8. النرويج

18.1.2.9. بولندا

18.1.2.10. إيطاليا

18.1.2.11. إسبانيا

18.1.2.12. روسيا

18.1.2.13. تركيا

18.1.2.14. هولندا

18.1.2.15. سويسرا

18.1.2.16. بقية أوروبا

18.1.3 منطقة آسيا والمحيط الهادئ

18.1.3.1. اليابان

18.1.3.2. الصين

18.1.3.3. كوريا الجنوبية

18.1.3.4. الهند

18.1.3.5. أستراليا

18.1.3.6. سنغافورة

18.1.3.7. تايلاند

18.1.3.8. ماليزيا

18.1.3.9. إندونيسيا

18.1.3.10. الفلبين

18.1.3.11. فيتنام

18.1.3.12. بقية منطقة آسيا والمحيط الهادئ

18.1.4 أمريكا الجنوبية

18.1.4.1. البرازيل

18.1.4.2. الأرجنتين

18.1.4.3. بيرو

18.1.4.4. بقية أمريكا الجنوبية

18.1.5 الشرق الأوسط وأفريقيا

18.1.5.1. جنوب أفريقيا

18.1.5.2. المملكة العربية السعودية

18.1.5.3. الإمارات العربية المتحدة

18.1.5.4. مصر

18.1.5.5. الكويت

18.1.5.6. إسرائيل

18.1.5.7. بقية دول الشرق الأوسط وأفريقيا

18.1.6 الرؤى الأولية الرئيسية: حسب البلدان الرئيسية

19 سوق علاج سمية القلب العالمية، تحليل SWOT وDBMR

20 سوق علاج سمية القلب العالمية، نبذة عن الشركة

20.1 التشخيص

20.1.1 مجموعة بيو أري الإبداعية

20.1.1.1. لمحة عامة عن الشركة

20.1.1.2. تحليل الإيرادات

20.1.1.3. التواجد الجغرافي

20.1.1.4. محفظة المنتجات

20.1.1.5. التطورات الأخيرة

20.1.2 شركة الأجهزة الجزيئية، ذ.م.م.

20.1.2.1. لمحة عامة عن الشركة

20.1.2.2. تحليل الإيرادات

20.1.2.3. التواجد الجغرافي

20.1.2.4. محفظة المنتجات

20.1.2.5. التطورات الأخيرة

20.1.3 ميرك كيه جي إيه إيه

20.1.3.1. نظرة عامة على الشركة

20.1.3.2. تحليل الإيرادات

20.1.3.3. التواجد الجغرافي

20.1.3.4. محفظة المنتجات

20.1.3.5. التطورات الأخيرة

20.1.4 شركة اجيلنت للتكنولوجيا

20.1.4.1. نظرة عامة على الشركة

20.1.4.2. تحليل الإيرادات

20.1.4.3. التواجد الجغرافي

20.1.4.4. محفظة المنتجات

20.1.4.5. التطورات الأخيرة

20.1.5 HAMAMSU PHOTONICS KK

20.1.5.1. لمحة عامة عن الشركة

20.1.5.2. تحليل الإيرادات

20.1.5.3. التواجد الجغرافي

20.1.5.4. محفظة المنتجات

20.1.5.5. التطورات الأخيرة

20.1.6 المختبرات البيولوجية الإبداعية.

20.1.6.1. نظرة عامة على الشركة

20.1.6.2. تحليل الإيرادات

20.1.6.3. التواجد الجغرافي

20.1.6.4. محفظة المنتجات

20.1.6.5. التطورات الأخيرة

20.1.7 منتجات EUROFINS DISCOVERX.

20.1.7.1. نظرة عامة على الشركة

20.1.7.2. تحليل الإيرادات

20.1.7.3. التواجد الجغرافي

20.1.7.4. محفظة المنتجات

20.1.7.5. التطورات الأخيرة

20.1.8 التشخيص الإبداعي

20.1.8.1. نظرة عامة على الشركة

20.1.8.2. تحليل الإيرادات

20.1.8.3. التواجد الجغرافي

20.1.8.4. محفظة المنتجات

20.1.8.5. التطورات الأخيرة

20.1.9 تشخيصات الحياة

20.1.9.1. نظرة عامة على الشركة

20.1.9.2. تحليل الإيرادات

20.1.9.3. التواجد الجغرافي

20.1.9.4. محفظة المنتجات

20.1.9.5. التطورات الأخيرة

20.1.10 شركة هايتيست المحدودة

20.1.10.1. نظرة عامة على الشركة

20.1.10.2. تحليل الإيرادات

20.1.10.3. التواجد الجغرافي

20.1.10.4. محفظة المنتجات

20.1.10.5. التطورات الأخيرة

20.2 العلاجات

20.2.1 شركة فايزر

20.2.1.1. نظرة عامة على الشركة

20.2.1.2. تحليل الإيرادات

20.2.1.3. التواجد الجغرافي

20.2.1.4. محفظة المنتجات

20.2.1.5. التطورات الأخيرة

20.2.2 شركة حكمة للأدوية

20.2.2.1. نظرة عامة على الشركة

20.2.2.2. تحليل الإيرادات

20.2.2.3. التواجد الجغرافي

20.2.2.4. محفظة المنتجات

20.2.2.5. التطورات الأخيرة

20.2.3 شركة أوروميدكس فارما ذ.م.م.

20.2.3.1. نظرة عامة على الشركة

20.2.3.2. تحليل الإيرادات

20.2.3.3. التواجد الجغرافي

20.2.3.4. محفظة المنتجات

20.2.3.5. التطورات الأخيرة

20.2.4 أسترازينيكا

20.2.4.1. نظرة عامة على الشركة

20.2.4.2. تحليل الإيرادات

20.2.4.3. التواجد الجغرافي

20.2.4.4. محفظة المنتجات

20.2.4.5. التطورات الأخيرة

20.2.5 بريستول مايرز سكويب

20.2.5.1. نظرة عامة على الشركة

20.2.5.2. تحليل الإيرادات

20.2.5.3. التواجد الجغرافي

20.2.5.4. محفظة المنتجات

20.2.5.5. التطورات الأخيرة

20.2.6 شركة نوفارتيس ايه جي

20.2.6.1. نظرة عامة على الشركة

20.2.6.2. تحليل الإيرادات

20.2.6.3. التواجد الجغرافي

20.2.6.4. محفظة المنتجات

20.2.6.5. التطورات الأخيرة

20.2.7 سانوفي

20.2.7.1. نظرة عامة على الشركة

20.2.7.2. تحليل الإيرادات

20.2.7.3. التواجد الجغرافي

20.2.7.4. محفظة المنتجات

20.2.7.5. التطورات الأخيرة

20.2.8 شركة باير إيه جي

20.2.8.1. نظرة عامة على الشركة

20.2.8.2. تحليل الإيرادات

20.2.8.3. التواجد الجغرافي

20.2.8.4. محفظة المنتجات

20.2.8.5. التطورات الأخيرة

20.2.9 شركة أليرجان (جزء من شركة ABBVIE)

20.2.9.1. نظرة عامة على الشركة

20.2.9.2. تحليل الإيرادات

20.2.9.3. التواجد الجغرافي

20.2.9.4. محفظة المنتجات

20.2.9.5. التطورات الأخيرة

20.2.10 شركة تيفا للصناعات الدوائية المحدودة

20.2.10.1. نظرة عامة على الشركة

20.2.10.2. تحليل الإيرادات

20.2.10.3. التواجد الجغرافي

20.2.10.4. محفظة المنتجات

20.2.10.5. التطورات الأخيرة

20.2.11 شركة ميرك وشركاه

20.2.11.1. نظرة عامة على الشركة

20.2.11.2. تحليل الإيرادات

20.2.11.3. التواجد الجغرافي

20.2.11.4. محفظة المنتجات

20.2.11.5. التطورات الأخيرة

20.2.12 شركة يو سي بي المحدودة

20.2.12.1. نظرة عامة على الشركة

20.2.12.2. تحليل الإيرادات

20.2.12.3. التواجد الجغرافي

20.2.12.4. محفظة المنتجات

20.2.12.5. التطورات الأخيرة

20.2.13 شركة فياتريس

20.2.13.1. نظرة عامة على الشركة

20.2.13.2. تحليل الإيرادات

20.2.13.3. التواجد الجغرافي

20.2.13.4. محفظة المنتجات

20.2.13.5. التطورات الأخيرة

20.2.14 شركة ف. هوفمان-لا روش المحدودة

20.2.14.1. نظرة عامة على الشركة

20.2.14.2. تحليل الإيرادات

20.2.14.3. التواجد الجغرافي

20.2.14.4. محفظة المنتجات

20.2.14.5. التطورات الأخيرة

20.2.15 شركة إيلي ليلي

20.2.15.1. نظرة عامة على الشركة

20.2.15.2. تحليل الإيرادات

20.2.15.3. التواجد الجغرافي

20.2.15.4. محفظة المنتجات

20.2.15.5. التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

21 تقارير ذات صلة

22 الخاتمة

23 استبيان

24 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.