Global Care Services Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

163.56 Million

USD

321.16 Million

2024

2032

USD

163.56 Million

USD

321.16 Million

2024

2032

| 2025 –2032 | |

| USD 163.56 Million | |

| USD 321.16 Million | |

| % | |

|

تجزئة سوق خدمات الرعاية الصحية العالمية، حسب المكونات (البرمجيات والخدمات)، وطريقة التسليم (داخليًا وسحابيًا)، والتطبيقات (إدارة الأمراض، وإدارة الحالات، وإدارة الاستخدام، وغيرها)، والاستخدام النهائي (الدافعون، ومقدمو الخدمات، وغيرهم) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق خدمات الرعاية

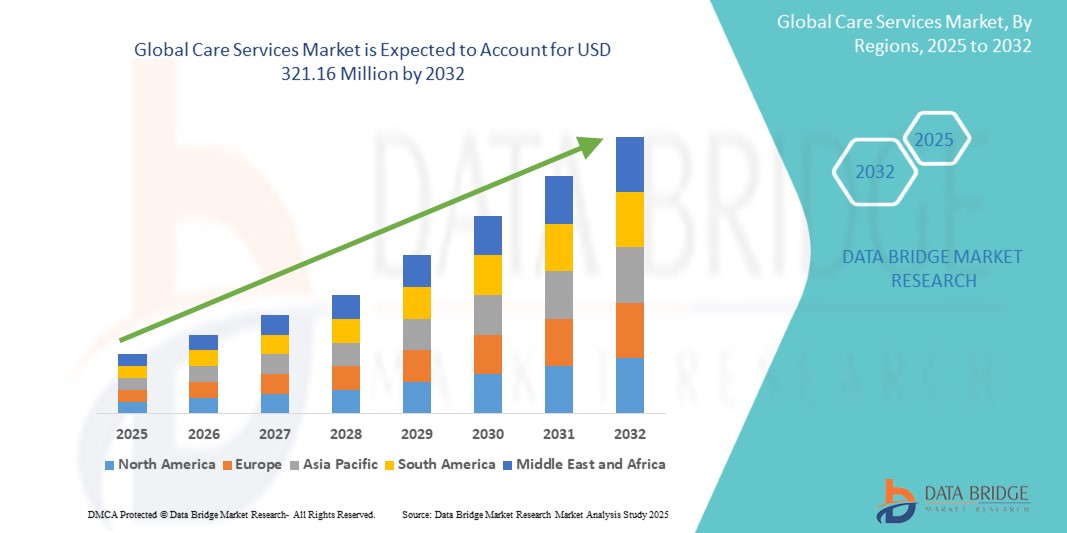

- بلغت قيمة سوق خدمات الرعاية العالمية 163.56 مليون دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 321.16 مليون دولار أمريكي بحلول عام 2032

- خلال الفترة المتوقعة من 2025 إلى 2032، من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 8.80٪، مدفوعًا في المقام الأول بعوامل مثل شيخوخة السكان العالميين والتقدم التكنولوجي

- يتم تغذية هذا النمو من خلال الطلب المتزايد على رعاية المسنين، وخاصة الرعاية المنزلية وخدمات التمريض، فضلاً عن الابتكارات مثل الطب عن بعد وتقنيات المراقبة عن بعد.

تحليل سوق خدمات الرعاية

- يشمل سوق خدمات الرعاية العالمي مجموعة واسعة من خدمات الرعاية الصحية، بما في ذلك الرعاية المنزلية، ورعاية المسنين، والرعاية التلطيفية، وخدمات إعادة التأهيل. تُعد هذه الخدمات أساسية لإدارة الأمراض المزمنة، والتعافي بعد الجراحة، وتلبية احتياجات الرعاية الصحية طويلة الأمد.

- يُعزى الطلب على خدمات الرعاية الصحية بشكل رئيسي إلى تزايد أعداد كبار السن، وتزايد انتشار الأمراض المزمنة، والتحول نحو نماذج الرعاية القائمة على القيمة. تُركز الحكومات ومؤسسات الرعاية الصحية حول العالم على توسيع نطاق خدمات الرعاية الصحية للحد من حالات إعادة الدخول إلى المستشفيات وتحسين نتائج المرضى.

- تتصدر منطقة أمريكا الشمالية نمو سوق خدمات الرعاية، بدعم من سياسات الرعاية الصحية القوية والتغطية التأمينية والتفضيل المتزايد لحلول الرعاية المنزلية

- على سبيل المثال، في الولايات المتحدة، شهد سوق الرعاية الصحية المنزلية توسعًا كبيرًا بسبب برنامج الرعاية الطبية وتعويضات التأمين الخاص، مما مكّن المزيد من المرضى من تلقي الرعاية خارج المستشفيات.

- عالميًا، تُعدّ خدمات الرعاية الصحية المنزلية من أسرع القطاعات نموًا في سوق خدمات الرعاية، مدفوعةً بالتطورات في تقنيات الرعاية الصحية عن بُعد، والمراقبة عن بُعد، ودعم مُقدّمي الرعاية. تُحسّن هذه الابتكارات من إمكانية الوصول، والقدرة على تحمل التكاليف، والكفاءة في تقديم خدمات الرعاية الصحية.

تقرير نطاق وتجزئة سوق خدمات الرعاية

|

صفات |

رؤى السوق الرئيسية لخدمات الرعاية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق خدمات الرعاية

"زيادة اعتماد تقنيات الطب عن بعد والمراقبة عن بعد"

- أحد الاتجاهات البارزة في سوق خدمات الرعاية العالمية هو التبني المتزايد لتقنيات الطب عن بعد والمراقبة عن بعد

- تعمل هذه التطورات على تعزيز إمكانية الوصول إلى خدمات الرعاية وكفاءتها من خلال تمكين مقدمي الرعاية الصحية من مراقبة المرضى عن بُعد وتقديم الاستشارات من خلال المنصات الرقمية

- على سبيل المثال، يسمح الطب عن بعد للمرضى بتلقي المشورة الطبية والعلاج من راحة منازلهم، مما يقلل الحاجة إلى الزيارات الجسدية ويحسن الراحة

- تسهل تقنيات المراقبة عن بعد التتبع المستمر لمقاييس صحة المرضى، مثل معدل ضربات القلب، وضغط الدم، ومستويات الجلوكوز، وهو أمر بالغ الأهمية لإدارة الحالات المزمنة

- يؤدي هذا الاتجاه إلى إحداث ثورة في طريقة إجراء جراحات العيون، وتحسين نتائج المرضى وزيادة الطلب على المجاهر المتقدمة تكنولوجيًا في هذا الاتجاه الذي يحول تقديم خدمات الرعاية، وتحسين نتائج المرضى، وزيادة الطلب على الحلول الرقمية المبتكرة في السوق

ديناميكيات سوق خدمات الرعاية

سائق

" الحاجة المتزايدة بسبب شيخوخة السكان وانتشار الأمراض المزمنة "

- إن ارتفاع عدد كبار السن في العالم يشكل عاملاً هاماً في دفع الطلب على خدمات الرعاية، بما في ذلك الرعاية الصحية المنزلية، والمعيشة بمساعدة الآخرين، والرعاية التمريضية، والرعاية التلطيفية.

- مع التقدم في الرعاية الصحية الذي أدى إلى إطالة متوسط العمر المتوقع، يحتاج عدد متزايد من الأفراد إلى رعاية طويلة الأمد ورعاية طبية متخصصة، مما يؤدي إلى التوسع في قطاع خدمات الرعاية

- أصبحت الأمراض المزمنة مثل الزهايمر وباركنسون وأمراض القلب والأوعية الدموية والسكري أكثر انتشارًا، مما يتطلب رعاية طبية وغير طبية مستمرة، وبالتالي زيادة الطلب على خدمات الرعاية المهنية

- إن التقدم التكنولوجي في تقديم الرعاية الصحية، مثل التطبيب عن بعد، والمراقبة عن بعد، وإدارة الرعاية بمساعدة الذكاء الاصطناعي، يعزز جودة خدمات الرعاية وإمكانية الوصول إليها.

- أدى النقص في مقدمي الرعاية والممرضات المهرة في العديد من المناطق إلى زيادة الاستثمارات في برامج التدريب وجهود التوظيف لتلبية الطلب المتزايد على خدمات الرعاية المهنية

على سبيل المثال،

- في يوليو 2022 ، ووفقًا لمقال نشره المركز الوطني لمعلومات التكنولوجيا الحيوية (NCBI) ، تتزايد نسبة كبار السن بسرعة، حيث من المتوقع أن يشكل الأفراد الذين تبلغ أعمارهم 65 عامًا فأكثر 16% من سكان العالم بحلول عام 2050. ويسلط هذا التحول الديموغرافي الضوء على الحاجة المتزايدة لخدمات رعاية المسنين، بما في ذلك الرعاية المنزلية والمؤسسية، مما يدفع إلى توسيع السوق.

- في ديسمبر 2021 ، أفاد مقالٌ صادرٌ عن المركز الوطني لمعلومات التكنولوجيا الحيوية (NCBI) بأنه من المتوقع أن يتضاعف عدد الأفراد الذين تبلغ أعمارهم 80 عامًا فأكثر في دولٍ مثل الولايات المتحدة واليابان وألمانيا بحلول عام 2050 ، مما سيزيد بشكلٍ كبير من احتياجات الرعاية الصحية ومتطلبات الرعاية طويلة الأجل. ويُعدّ هذا التوجه محركًا رئيسيًا لسوق خدمات الرعاية العالمية، مُؤكدًا على الحاجة إلى حلول رعاية مستدامة تُلبّي احتياجات كبار السن.

- مع استمرار ارتفاع معدلات الشيخوخة وانتشار الأمراض المزمنة، من المتوقع أن يشهد الطلب على خدمات الرعاية الشاملة، بما في ذلك الرعاية الصحية المنزلية ودور التمريض وبرامج مساعدة المسنين، نموًا كبيرًا

فرصة

" إحداث ثورة في خدمات الرعاية من خلال دمج الذكاء الاصطناعي "

- تُحدث الحلول المُدعّمة بالذكاء الاصطناعي في سوق خدمات الرعاية الصحية نقلةً نوعيةً في رعاية المرضى، وتُحسّن الكفاءة، وتُحسّن تقديم الرعاية الصحية المُخصّصة. يُمكن للتحليلات المُعتمدة على الذكاء الاصطناعي التنبؤ بتدهور حالة المرضى، وتحسين خطط الرعاية، ومساعدة مُقدّمي الرعاية على تقديم دعم أفضل وأكثر استهدافًا.

- يتم استخدام المساعدين الافتراضيين والروبوتات الدردشة المستندة إلى الذكاء الاصطناعي بشكل متزايد في إعدادات رعاية المسنين والرعاية الصحية المنزلية لمراقبة المرضى وتذكيرهم بتناول الأدوية وتقديم إرشادات طبية فورية

- يمكن للتحليلات التنبؤية المدعومة بالذكاء الاصطناعي أن تساعد مقدمي الرعاية الصحية على توقع تدهور الصحة لدى المرضى المسنين، مما يتيح التدخلات المبكرة التي تعمل على تحسين النتائج الصحية على المدى الطويل

- يعمل مقدمو الرعاية الروبوتيون المدعومون بالذكاء الاصطناعي وأنظمة المراقبة الذكية على تحسين قدرة المرضى على الحركة وضمان السلامة وتقليل عبء العمل على مقدمي الرعاية البشرية، مما يؤدي إلى رعاية ذات جودة أفضل

- يتيح دمج الذكاء الاصطناعي في السجلات الصحية الإلكترونية (EHR) ومراقبة المرضى عن بعد (RPM) تحليل البيانات في الوقت الفعلي، مما يضمن اتخاذ القرارات الطبية في الوقت المناسب وتقليل إعادة دخول المستشفى

على سبيل المثال،

- في يناير 2025، ووفقًا لمقال نُشر في مجلة JMA، أثبتت النماذج التنبؤية القائمة على الذكاء الاصطناعي قدرتها على تقييم بيانات صحة المرضى آنيًا، مما يسمح لمقدمي الرعاية الصحية بتوقع تدهور صحة المرضى المسنين ومنع دخولهم إلى المستشفى. يُحدث استخدام الذكاء الاصطناعي في خدمات الرعاية ثورة في إدارة الأمراض المزمنة، مما يُمكّن من التدخلات الاستباقية.

- في نوفمبر 2023 ، ووفقًا لمقال نُشر في المكتبة الوطنية للطب ، ثبت أن المساعدين الافتراضيين المدعومين بالذكاء الاصطناعي يُحسّنون رعاية كبار السن من خلال توفير تذكيرات بالأدوية، ومراقبة العلامات الحيوية، واكتشاف حالات الطوارئ مثل السقوط. وقد حسّنت هذه الأنظمة أوقات الاستجابة وقللت من المخاطر الصحية لكبار السن الذين يتلقون الرعاية المنزلية.

- يُسهم اعتماد الذكاء الاصطناعي في سوق خدمات الرعاية الصحية في تحسين نتائج المرضى، وتعزيز الكفاءة التشغيلية، وتخفيف أعباء مقدمي الرعاية . ومن خلال الاستفادة من التحليلات التنبؤية المدعومة بالذكاء الاصطناعي، والمساعدة الروبوتية، وأدوات المراقبة الذكية، يُمكن لمقدمي الرعاية تقديم رعاية أكثر فعاليةً وشخصيةً واستباقيةً، مما يُحسّن في نهاية المطاف جودة حياة كبار السن والأفراد الذين يعانون من أمراض مزمنة.

ضبط النفس/التحدي

ارتفاع تكاليف الخدمة يعيق الوصول إلى السوق

- تشكل التكلفة المرتفعة لخدمات الرعاية تحديًا كبيرًا لتوسيع السوق، مما يؤثر بشكل خاص على القدرة على تحمل تكاليف الخدمات للأفراد والأسر ذات الدخل المنخفض

- تتطلب خدمات الرعاية طويلة الأجل، بما في ذلك دور رعاية المسنين، والمعيشة المدعومة، والرعاية الصحية المنزلية، استثمارًا ماليًا كبيرًا، مما يجعلها غير متاحة للعديد من الأفراد الذين لا يملكون تأمينًا كافيًا أو دعمًا حكوميًا

- تساهم التكاليف المتزايدة لرعاية التمريض الماهرة ومساعدي الرعاية الصحية المنزلية والخدمات الطبية المتخصصة في زيادة الأعباء المالية على كل من المرضى ومقدمي الرعاية، مما يحد من التبني الواسع النطاق لخدمات الرعاية المهنية.

- يعتمد العديد من كبار السن على الدخل الثابت، مما يجعل من الصعب تحمل تكاليف الرعاية الجيدة دون مساعدة مالية كبيرة، مما يؤدي إلى تفاوت في الوصول إلى الخدمات الأساسية

على سبيل المثال،

- في نوفمبر 2024 ، ووفقًا لمقال نشرته منظمة الصحة العالمية ، فإن أحد المخاوف الرئيسية المتعلقة بارتفاع تكلفة خدمات الرعاية هو تأثيرها المحتمل على إمكانية الوصول إليها وقدرتها على تحمل تكلفتها . فالعبء المالي المرتبط بخدمات الرعاية طويلة الأجل، وخاصةً في المرافق الخاصة، غالبًا ما يمنع الأفراد ذوي الدخل المحدود من تلقي الرعاية الكافية ، مما يؤدي إلى تفاقم التفاوت في الرعاية الصحية.

- وبالتالي، تُسهم هذه العوائق المالية في تفاوت توافر الرعاية الصحية وجودتها، لا سيما في المجتمعات المحرومة. كما أن ارتفاع تكلفة خدمات الرعاية الصحية يُعيق نمو السوق ، مما يحد من إمكانية الحصول على الرعاية الصحية الأساسية لكبار السن والأفراد المصابين بأمراض مزمنة.

نطاق سوق خدمات الرعاية

يتم تقسيم السوق على أساس المكونات، ونموذج التسليم، والتطبيق، والاستخدام النهائي.

|

التجزئة |

التجزئة الفرعية |

|

حسب المكونات |

|

|

حسب طريقة التسليم |

|

|

حسب الطلب |

|

|

حسب الاستخدام النهائي |

|

تحليل إقليمي لسوق خدمات الرعاية

"أمريكا الشمالية هي المنطقة المهيمنة في سوق خدمات الرعاية"

- تتصدر أمريكا الشمالية سوق خدمات الرعاية العالمية، مدفوعة بنظام رعاية صحية متطور، وزيادة عدد السكان المسنين، والطلب المرتفع على خدمات الرعاية طويلة الأمد والمنزلية

- تتمتع الولايات المتحدة بحصة سوقية كبيرة بسبب تزايد عدد سكانها المسنين، وانتشار الأمراض المزمنة، والدعم الحكومي المتزايد لبرامج رعاية المسنين والإعاقة.

- تساهم سياسات السداد المواتية والتغطية التأمينية القوية لخدمات الرعاية طويلة الأجل في نمو السوق بشكل أكبر، مما يتيح لمزيد من الأفراد الوصول إلى الرعاية المهنية

- إن وجود اللاعبين الرئيسيين في الصناعة، إلى جانب الاستثمارات المستمرة في البنية التحتية للرعاية الصحية والتقدم التكنولوجي مثل أنظمة المراقبة التي تعمل بالذكاء الاصطناعي وحلول الصحة عن بعد ، يدعم توسع السوق

- بالإضافة إلى ذلك، فإن التبني المتزايد لحلول الرعاية الشخصية والمنزلية ، إلى جانب تفضيل الشيخوخة في المكان، يغذي نمو خدمات الرعاية الصحية المنزلية في جميع أنحاء المنطقة.

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى نمو في سوق خدمات الرعاية، مدفوعة بالتوسع السريع في البنية التحتية للرعاية الصحية، وزيادة الوعي بإدارة كبار السن والأمراض المزمنة، والطلب المتزايد على خدمات الرعاية طويلة الأجل.

- أصبحت دول مثل الصين والهند واليابان أسواقًا مهمة بسبب شيخوخة سكانها، الذين هم أكثر عرضة للحالات التي تتطلب رعاية ودعمًا مستمرين، مثل الخرف وأمراض القلب والأوعية الدموية ومشاكل الحركة.

- تستمر اليابان في الريادة في تبني تقنيات الرعاية المتقدمة، بما في ذلك مقدمي الرعاية الروبوتيين وأنظمة المراقبة المدعومة بالذكاء الاصطناعي، لدعم رعاية كبار السن وتحسين نتائج المرضى.

- في الصين والهند ، يُعزى الطلب المتزايد على خدمات رعاية المسنين إلى المبادرات الحكومية واستثمارات القطاع الخاص. ويساهم توسع مرافق الرعاية الصحية وزيادة فرص الحصول على خدمات الرعاية في نمو السوق في هذين البلدين.

حصة سوق خدمات الرعاية

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- شركة إكسل سيرفيس القابضة (الولايات المتحدة)

- كاسينت، ذ.م.م (الولايات المتحدة)

- ميديسيجن (الولايات المتحدة)

- زي أوميجا (الولايات المتحدة)

- كوجنيزانت (الولايات المتحدة)

- أوراكل (الولايات المتحدة)

- شركة Allscripts Healthcare، ذ.م.م (الولايات المتحدة)

- شركة تاتا للخدمات الاستشارية المحدودة (الهند)

- كونينكليكي فيليبس إن في (هولندا)

- شركة أكسيس بوينت (الولايات المتحدة)

- شركة ماكيسون (الولايات المتحدة)

- أنظمة i2i (الولايات المتحدة)

- شركة إيبك سيستمز (الولايات المتحدة)

- شركة آي بي إم (الولايات المتحدة)

- محفز الصحة (الولايات المتحدة)

- شركة بيجا سيستمز (الولايات المتحدة)

- شركة A&D المحدودة (اليابان)

أحدث التطورات في سوق خدمات الرعاية العالمية

- في يوليو 2024، أعلنت شركة جينيسيس هيلث كير، إحدى أكبر مقدمي رعاية ما بعد الحادة في البلاد، عن حصول ثلاثة من فروعها التابعة على جائزة الالتزام الفضي بالجودة لعام 2024 من الجمعية الأمريكية للرعاية الصحية والمركز الوطني للمعيشة المساعدة (AHCA/NCAL). تُكرّم هذه الجائزة تفانيهم في تحسين حياة النزلاء من خلال رعاية عالية الجودة . وتُعدّ الجائزة الفضية الثانية من بين ثلاث جوائز تُمنح من خلال برنامج جوائز الجودة الوطنية التابع للجمعية الأمريكية للرعاية الصحية والمركز الوطني للمعيشة المساعدة، والذي يُكرّم المؤسسات التي تُلبي معايير أداء صارمة بشكل متزايد لتحسين حياة النزلاء والموظفين في دور الرعاية طويلة الأمد ومساكن كبار السن.

- في يناير 2024، استحوذت شركة ماكيسون على شركة كومبايل، وهي منصة بيانات للرعاية الصحية تجمع البيانات من جميع أنحاء نظام الرعاية الصحية في الولايات المتحدة. ومن المتوقع أن يُساعد هذا الاستحواذ ماكيسون على تسويق البيانات وتقديم رؤى قيّمة لعملائها في قطاع الأدوية الحيوية.

- في سبتمبر 2024 ، قدمت شركة باكستر الدولية نظامها المتطور لتنظيف مجرى الهواء، وهو نظام "فيست أدفانسد بولماناري إكسبيرينس" (APX)، خلال مؤتمر أمريكا الشمالية للتليف الكيسي. صُمم نظام APX للبالغين والأطفال الذين يعانون من أمراض رئوية مزمنة، ويحافظ على تقنية تدفق هواء موثوقة مع تحسين الراحة ودمج ملاحظات الأطباء والمرضى.

- في عام 2024 ، أعلنت شركة Health Catalyst عن استحواذها على شركة Lumeon ، وهي شركة صحية رقمية تساعد منظمات مقدمي الخدمات على تحسين تنسيق الرعاية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق خدمات الرعاية العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى الحجم العالمي للأدوية المعتمدة على الأحماض النووية

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق خدمات الرعاية العالمية: لمحة بحثية

2.4 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 تحليل بيستل

4.2 نموذج بورتر للقوى الخمس

5 رؤى حول الصناعة

5.1 تحليل براءات الاختراع

5.1.1 مشهد براءات الاختراع

5.1.2 رقم مكتب براءات الاختراع والعلامات التجارية الأمريكي

5.1.3 انتهاء صلاحية براءة الاختراع

5.1.4 رقم EPIO

5.1.5 قوة وجودة براءات الاختراع

5.1.6 مطالبات براءات الاختراع

5.1.7 استشهادات براءات الاختراع

5.1.8 التقاضي بشأن براءات الاختراع والترخيص

5.1.9 ملف براءة الاختراع

5.1.10 الدول الحاصلة على براءة اختراع

5.1.11 الخلفية التكنولوجية

5.2 معدل علاج المخدرات حسب الأسواق الناضجة

5.3 الاتجاهات الديموغرافية: التأثيرات على جميع معدلات الإصابة

5.4 مخطط تدفق المريض

5.5 استراتيجيات التسعير الرئيسية

5.6 استراتيجيات تسجيل المرضى الرئيسية

5.7 المقابلات مع المتخصصين

5.8 لقطات أخرى من KOL

6 عمليات الدمج والاستحواذ

6.1 الترخيص

6.2 اتفاقيات التسويق

7 الإطار التنظيمي

7.1 عملية الموافقة التنظيمية

7.2 سهولة الموافقة التنظيمية على المناطق الجغرافية

7.3 مسارات الموافقة التنظيمية

7.4 الترخيص والتسجيل

7.5 مراقبة ما بعد التسويق

8 نظرة عامة على السوق

8.1 برامج التشغيل

8.2 القيود

8.3 الفرص

8.4 التحديات

9 سوق خدمات الرعاية العالمية، حسب المكونات

9.1 نظرة عامة

9.2 البرمجيات

9.2.1 حسب النوع

9.2.1.1. منصات إدارة الرعاية

9.2.1.2. حلول إشراك المرضى

9.2.1.3. أدوات التحليلات والتقارير

9.2.1.4. أدوات أتمتة سير العمل

9.2.1.5. آخرون

9.2.2 حسب الوضع

9.2.2.1. متكامل

9.2.2.2. مستقل

9.2.3 حسب نظام التشغيل

9.2.3.1. أندرويد

9.2.3.2. ويندوز

9.2.3.3. نظام التشغيل iOS

9.2.3.4. آخرون

9.3 الخدمات

9.3.1 الاستشارات والتدريب

9.3.2 خدمات التنفيذ

9.3.3 الدعم والصيانة

9.3.4 الخدمات المُدارة

9.3.5 آخرون

10 سوق خدمات الرعاية العالمية، حسب طريقة التسليم

10.1 نظرة عامة

10.2 في الموقع

10.3 المستندة إلى السحابة

10.3.1 السحابة العامة

10.3.2 السحابة الخاصة

10.3.3 السحابة الهجينة

10.4 آخرون

11 سوق خدمات الرعاية العالمية، حسب التطبيق

11.1 نظرة عامة

11.2 إدارة الأمراض

11.2.1 إدارة الأمراض المزمنة

11.2.1.1. برامج إدارة مرض السكري

11.2.1.1.1. تحسين علاج الأنسولين

11.2.1.1.2. تدريب مراقبة الجلوكوز المستمرة (CGM)

11.2.1.1.3. استشارات التغذية والنظام الغذائي لمرضى السكري

11.2.1.1.4. آخرون

11.2.1.2. مبادرات التحكم في ارتفاع ضغط الدم

11.2.1.2.1. دعم الالتزام بالأدوية

11.2.1.2.2. ورش عمل مراقبة ضغط الدم

11.2.1.2.3. التثقيف حول تقليل تناول الملح

11.2.1.2.4. آخرون

11.2.1.3. خطط رعاية مرضى الانسداد الرئوي المزمن والربو

11.2.1.3.1. تدريب على استخدام جهاز الاستنشاق

11.2.1.3.2. برامج إعادة التأهيل الرئوي

11.2.1.3.3. خطط عمل طارئة للتفاقم

11.2.1.4. آخرون

11.2.2 الرعاية الوقائية

11.2.2.1. حملات التطعيم

11.2.2.1.1. حملات التطعيم ضد الإنفلونزا

11.2.2.1.2. برامج التحصين المدرسية

11.2.2.1.3. حملات توعية بتطعيم البالغين

11.2.2.1.4. آخرون

11.2.2.2. الفحوصات والتقييمات الصحية

11.2.2.2.1. الفحوصات الطبية السنوية

11.2.2.2.2. مبادرات فحص السرطان

11.2.2.2.3. تقييمات مخاطر القلب والأوعية الدموية

11.2.2.2.4. آخرون

11.2.2.3. برامج تعديل نمط الحياة

11.2.2.3.1. برامج الإقلاع عن التدخين

١١.٢.٢.٣.٢. عيادات إدارة الوزن

11.2.2.3.3. تقنيات إدارة التوتر

11.2.2.3.4. آخرون

11.2.2.4. آخرون

11.2.3 إدارة الرعاية بعد الحادة

11.2.3.1. خدمات إعادة التأهيل

11.2.3.1.1. جلسات العلاج الطبيعي

11.2.3.1.2. علاج النطق واللغة

11.2.3.1.3. العلاج المهني للحياة اليومية

11.2.3.1.4. آخرون

11.2.3.2. برامج التعافي المنزلي

11.2.3.2.1. الرعاية المنزلية بعد الجراحة

11.2.3.2.2. خدمات الدعم الغذائي

11.2.3.2.3. مساعدة العلاج الطبيعي عن بُعد

11.2.3.2.4. آخرون

11.2.3.3. تنسيق الرعاية الانتقالية

11.2.3.3.1. خدمات تخطيط التفريغ

11.2.3.3.2. جدولة مواعيد المتابعة

11.2.3.3.3. التوفيق بين الأدوية والتثقيف الدوائي

11.2.3.3.4. آخرون

11.2.3.4. آخرون

11.3 إدارة الحالة

11.3.1 إدارة الحالات الفردية

11.3.1.1. خطط رعاية شخصية

11.3.1.1.1. بروتوكولات علاج مُصممة خصيصًا

11.3.1.1.2. مناهج العافية الشاملة

11.3.1.1.3. تكامل الصحة السلوكية

11.3.1.1.4. آخرون

11.3.1.2. خدمات الاستشارة الفردية

11.3.1.2.1. الدعم النفسي للأمراض المزمنة

11.3.1.2.2. التوجيه المالي والتأميني

11.3.1.2.3. جلسات تثقيفية لمقدمي الرعاية

11.3.1.2.4. آخرون

11.3.1.3. تنسيق المساعدة المالية

11.3.1.3.1. مساعدة في طلبات المنح والجمعيات الخيرية

11.3.1.3.2. مفاوضات خطة الدفع

11.3.1.3.3. أدوات تتبع النفقات وإعداد الميزانية

11.3.1.3.4. آخرون

11.3.1.4. آخرون

11.3.2 إدارة الحالات الجماعية

11.3.2.1. تنسيق مجموعات الدعم

11.3.2.1.1. برامج الإرشاد بين الأقران

11.3.2.1.2. ورش عمل مشتركة لاتخاذ القرارات

11.3.2.1.3. مراكز موارد الأمراض المزمنة

11.3.2.1.4. آخرون

11.3.2.2. برامج مجتمعية خاصة بالأمراض

11.3.2.2.1. شبكات الناجين من السرطان

١١.٣.٢.٢.٢. تحالفات الوقاية من داء السكري

١١.٣.٢.٢.٣. مجموعات دعم إعادة تأهيل القلب

11.3.2.2.4. آخرون

11.3.2.3. منصات مشاركة الموارد

11.3.2.3.1. المكتبات الصحية الرقمية

11.3.2.3.2. تطبيقات رعاية المجتمع

11.3.2.3.3. بوابات التعاون الافتراضية

11.3.2.3.4. آخرون

11.3.2.4. آخرون

11.4 إدارة الاستخدام

11.4.1 مراجعة الضرورة الطبية

11.4.1.1. إجراءات ما قبل الترخيص

11.4.1.1.1. التحقق من إحالة الاختصاصيين

11.4.1.1.2. موافقات خطة العلاج

11.4.1.1.3. تقييمات أهلية التغطية

11.4.1.1.4. آخرون

11.4.1.2. عمليات المراجعة المتزامنة

11.4.1.2.1. تقييمات إقامة المرضى الداخليين

11.4.1.2.2. تحسين مدة البقاء

11.4.1.2.3. مراقبة تقدم العلاج

11.4.1.2.4. آخرون

11.4.1.3. آليات المراجعة بأثر رجعي

11.4.1.3.1. تحليل مطالبات المعالجات السابقة

11.4.1.3.2. التدقيق وكشف الاحتيال

11.4.1.3.3. نماذج السداد القائمة على النتائج

11.4.1.3.4. آخرون

11.4.1.4. آخرون

11.4.2 تحليل احتواء التكاليف

11.4.2.1. تحليلات التكلفة المقارنة

11.4.2.1.1. المقارنة بمعايير الصناعة

11.4.2.1.2. أدوات شفافية التسعير

11.4.2.1.3. مفاوضات العقود القائمة على البيانات

11.4.2.1.4. آخرون

11.4.2.2. تقييمات العلاج البديل

11.4.2.2.1. دراسات الأدوية الجنيسة والأدوية ذات العلامات التجارية

11.4.2.2.2. تحليلات الرعاية المنزلية مقابل الرعاية في المرافق الصحية

11.4.2.2.3. تقييمات تكاليف العلاج الناشئ

11.4.2.2.4. آخرون

11.4.2.3. استراتيجيات تحسين الشبكة

11.4.2.3.1. تصنيف شبكة مقدم الخدمة

11.4.2.3.2. استراتيجيات إعادة التفاوض على العقود

11.4.2.3.3. نماذج تنسيق الرعاية الإقليمية

11.4.2.3.4. آخرون

11.4.2.4. آخرون

11.5 آخرون

12 سوق خدمات الرعاية العالمية، حسب طريقة الشراء

12.1 نظرة عامة

12.1.1 منظمة الشراء الجماعي

12.1.2 الشراء الفردي

13 سوق خدمات الرعاية العالمية، حسب المستخدم النهائي

13.1 نظرة عامة

13.2 الدافعون

13.3 مقدمي الخدمات

13.3.1 المستشفى

13.3.2 العيادات التخصصية

13.3.3 آخرون

13.4 آخرون

14 تحليل سوق خدمات الرعاية العالمية، SWOT وDBMR

15 سوق خدمات الرعاية العالمية، مشهد الشركة

15.1 تحليل أسهم الشركة: عالميًا

15.2 تحليل أسهم الشركة: أمريكا الشمالية

15.3 تحليل أسهم الشركة: أوروبا

15.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

15.5 عمليات الدمج والاستحواذ

15.6 تطوير المنتجات الجديدة والموافقات عليها

15.7 التوسعات

15.8 التغييرات التنظيمية

15.9 الشراكة والتطورات الاستراتيجية الأخرى

16 سوق خدمات الرعاية العالمية، حسب المنطقة

سوق خدمات الرعاية العالمية، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

16.1 أمريكا الشمالية

16.1.1 الولايات المتحدة

16.1.2 كندا

16.1.3 المكسيك

16.2 أوروبا

16.2.1 ألمانيا

16.2.2 المملكة المتحدة

16.2.3 إيطاليا

16.2.4 فرنسا

16.2.5 إسبانيا

16.2.6 روسيا

16.2.7 سويسرا

16.2.8 تركيا

16.2.9 بلجيكا

16.2.10 هولندا

16.2.11 الدنمارك

16.2.12 السويد

16.2.13 بولندا

16.2.14 النرويج

16.2.15 فنلندا

16.2.16 بقية أوروبا

16.3 منطقة آسيا والمحيط الهادئ

16.3.1 اليابان

16.3.2 الصين

16.3.3 كوريا الجنوبية

16.3.4 الهند

16.3.5 سنغافورة

16.3.6 تايلاند

16.3.7 إندونيسيا

16.3.8 ماليزيا

16.3.9 الفلبين

16.3.10 أستراليا

16.3.11 نيوزيلندا

16.3.12 فيتنام

16.3.13 تايوان

16.3.14 بقية منطقة آسيا والمحيط الهادئ

16.4 أمريكا الجنوبية

16.4.1 البرازيل

16.4.2 الأرجنتين

16.4.3 بقية أمريكا الجنوبية

16.5 الشرق الأوسط وأفريقيا

16.5.1 جنوب أفريقيا

16.5.2 مصر

16.5.3 البحرين

16.5.4 الإمارات العربية المتحدة

16.5.5 الكويت

16.5.6 عُمان

16.5.7 قطر

16.5.8 المملكة العربية السعودية

16.5.9 بقية الشرق الأوسط وأفريقيا

16.6 رؤى أولية رئيسية: حسب البلدان الرئيسية

17 سوق خدمات الرعاية العالمية، نبذة عن الشركة

17.1 شركة إكسل سيرفيس القابضة المحدودة

17.1.1 نظرة عامة على الشركة

17.1.2 تحليل الإيرادات

17.1.3 التواجد الجغرافي

17.1.4 محفظة المنتجات

17.1.5 التطورات الأخيرة

17.2 زيتر

17.2.1 نظرة عامة على الشركة

17.2.2 تحليل الإيرادات

17.2.3 التواجد الجغرافي

17.2.4 محفظة المنتجات

17.2.5 التطورات الأخيرة

17.3 القرار الطبي

17.3.1 نظرة عامة على الشركة

17.3.2 تحليل الإيرادات

17.3.3 التواجد الجغرافي

17.3.4 محفظة المنتجات

17.3.5 التطورات الأخيرة

17.4 زوميغا

17.4.1 نظرة عامة على الشركة

17.4.2 تحليل الإيرادات

17.4.3 التواجد الجغرافي

17.4.4 محفظة المنتجات

17.4.5 التطورات الأخيرة

17.5 مدرك

17.5.1 نظرة عامة على الشركة

17.5.2 تحليل الإيرادات

17.5.3 التواجد الجغرافي

17.5.4 محفظة المنتجات

17.5.5 التطورات الأخيرة

17.6 أوراكل

17.6.1 نظرة عامة على الشركة

17.6.2 تحليل الإيرادات

17.6.3 التواجد الجغرافي

17.6.4 محفظة المنتجات

17.6.5 التطورات الأخيرة

17.7 تقنية DXC

17.7.1 نظرة عامة على الشركة

17.7.2 تحليل الإيرادات

17.7.3 التواجد الجغرافي

17.7.4 محفظة المنتجات

17.7.5 التطورات الأخيرة

17.8 شركة سيرنر

17.8.1 نظرة عامة على الشركة

17.8.2 تحليل الإيرادات

17.8.3 التواجد الجغرافي

17.8.4 محفظة المنتجات

17.8.5 التطورات الأخيرة

17.9 ميدترونيك

17.9.1 نظرة عامة على الشركة

17.9.2 تحليل الإيرادات

17.9.3 التواجد الجغرافي

17.9.4 محفظة المنتجات

17.9.5 التطورات الأخيرة

17.1 سيمنز هيلثينير

17.10.1 نظرة عامة على الشركة

17.10.2 تحليل الإيرادات

17.10.3 التواجد الجغرافي

17.10.4 محفظة المنتجات

17.10.5 التطورات الأخيرة

17.11 جنرال إلكتريك للرعاية الصحية

17.11.1 نظرة عامة على الشركة

17.11.2 تحليل الإيرادات

17.11.3 التواجد الجغرافي

17.11.4 محفظة المنتجات

17.11.5 التطورات الأخيرة

17.12 أنظمة فيرينت

17.12.1 نظرة عامة على الشركة

17.12.2 تحليل الإيرادات

17.12.3 التواجد الجغرافي

17.12.4 محفظة المنتجات

17.12.5 التطورات الأخيرة

17.13 تغيير الرعاية الصحية

17.13.1 نظرة عامة على الشركة

17.13.2 تحليل الإيرادات

17.13.3 التواجد الجغرافي

17.13.4 محفظة المنتجات

17.13.5 التطورات الأخيرة

17.14 مجموعة إنتيليسوفت

17.14.1 نظرة عامة على الشركة

17.14.2 تحليل الإيرادات

17.14.3 التواجد الجغرافي

17.14.4 محفظة المنتجات

17.14.5 التطورات الأخيرة

17.15 أوبتوم

17.15.1 نظرة عامة على الشركة

17.15.2 تحليل الإيرادات

17.15.3 التواجد الجغرافي

17.15.4 محفظة المنتجات

17.15.5 التطورات الأخيرة

17.16 نكستجين للرعاية الصحية

17.16.1 نظرة عامة على الشركة

17.16.2 تحليل الإيرادات

17.16.3 التواجد الجغرافي

17.16.4 محفظة المنتجات

17.16.5 التطورات الأخيرة

17.17 تقنيات لومن

17.17.1 نظرة عامة على الشركة

17.17.2 تحليل الإيرادات

17.17.3 التواجد الجغرافي

17.17.4 محفظة المنتجات

17.17.5 التطورات الأخيرة

17.18 معلومات الرعاية الصحية

17.18.1 نظرة عامة على الشركة

17.18.2 تحليل الإيرادات

17.18.3 التواجد الجغرافي

17.18.4 محفظة المنتجات

17.18.5 التطورات الأخيرة

17.19 أتوس

17.19.1 نظرة عامة على الشركة

17.19.2 تحليل الإيرادات

17.19.3 التواجد الجغرافي

17.19.4 محفظة المنتجات

17.19.5 التطورات الأخيرة

17.2 ميديسولف

17.20.1 نظرة عامة على الشركة

17.20.2 تحليل الإيرادات

17.20.3 التواجد الجغرافي

17.20.4 محفظة المنتجات

17.20.5 التطورات الأخيرة

17.21 خدمات سيجنا الصحية

17.21.1 نظرة عامة على الشركة

17.21.2 تحليل الإيرادات

17.21.3 التواجد الجغرافي

17.21.4 محفظة المنتجات

17.21.5 التطورات الأخيرة

17.22 ويبرو

17.22.1 نظرة عامة على الشركة

17.22.2 تحليل الإيرادات

17.22.3 التواجد الجغرافي

17.22.4 محفظة المنتجات

17.22.5 التطورات الأخيرة

17.23 أكيو هيلث

17.23.1 نظرة عامة على الشركة

17.23.2 تحليل الإيرادات

17.23.3 التواجد الجغرافي

17.23.4 محفظة المنتجات

17.23.5 التطورات الأخيرة

17.24 فيليبس للرعاية الصحية

17.24.1 نظرة عامة على الشركة

17.24.2 تحليل الإيرادات

17.24.3 التواجد الجغرافي

17.24.4 محفظة المنتجات

17.24.5 التطورات الأخيرة

17.25 آي بي إم

17.25.1 نظرة عامة على الشركة

17.25.2 تحليل الإيرادات

17.25.3 التواجد الجغرافي

17.25.4 محفظة المنتجات

17.25.5 التطورات الأخيرة

17.26 خدمات تاتا الاستشارية

17.26.1 نظرة عامة على الشركة

17.26.2 تحليل الإيرادات

17.26.3 التواجد الجغرافي

17.26.4 محفظة المنتجات

17.26.5 التطورات الأخيرة

17.27 شركة ماكيسون

17.27.1 نظرة عامة على الشركة

17.27.2 تحليل الإيرادات

17.27.3 التواجد الجغرافي

17.27.4 محفظة المنتجات

17.27.5 التطورات الأخيرة

17.28 محفز الصحة

17.28.1 نظرة عامة على الشركة

17.28.2 تحليل الإيرادات

17.28.3 التواجد الجغرافي

17.28.4 محفظة المنتجات

17.28.5 التطورات الأخيرة

17.29 شركة بيجاسيستمز

17.29.1 نظرة عامة على الشركة

17.29.2 تحليل الإيرادات

17.29.3 التواجد الجغرافي

17.29.4 محفظة المنتجات

17.29.5 التطورات الأخيرة

17.3 شركة أ&د المحدودة

18 تقارير ذات صلة

19 الخاتمة

20 استبيان

21 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.