Global Cereal Bar Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

8.07 Billion

USD

14.32 Billion

2024

2032

USD

8.07 Billion

USD

14.32 Billion

2024

2032

| 2025 –2032 | |

| USD 8.07 Billion | |

| USD 14.32 Billion | |

| % | |

|

تجزئة سوق ألواح الحبوب العالمية، حسب الأنواع (ألواح الإفطار، ألواح الوجبات الخفيفة، ألواح الصحة والعافية، ألواح الطاقة والتغذية، وغيرها)، الاستخدام (معززات الطاقة، بناء العضلات، زيادة الوزن، بدائل الوجبات، وبناء العضلات الهزيلة)، النكهة (الكراميل، الشوكولاتة، زبدة الفول السوداني، العسل، وغيرها)، التركيب (طبيعي، مركب، ومُنكّه)، التغليف (نوع الصندوق، الكيس، والأغلفة)، قنوات البيع (الشركات بين الشركات والأفراد) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق ألواح الحبوب

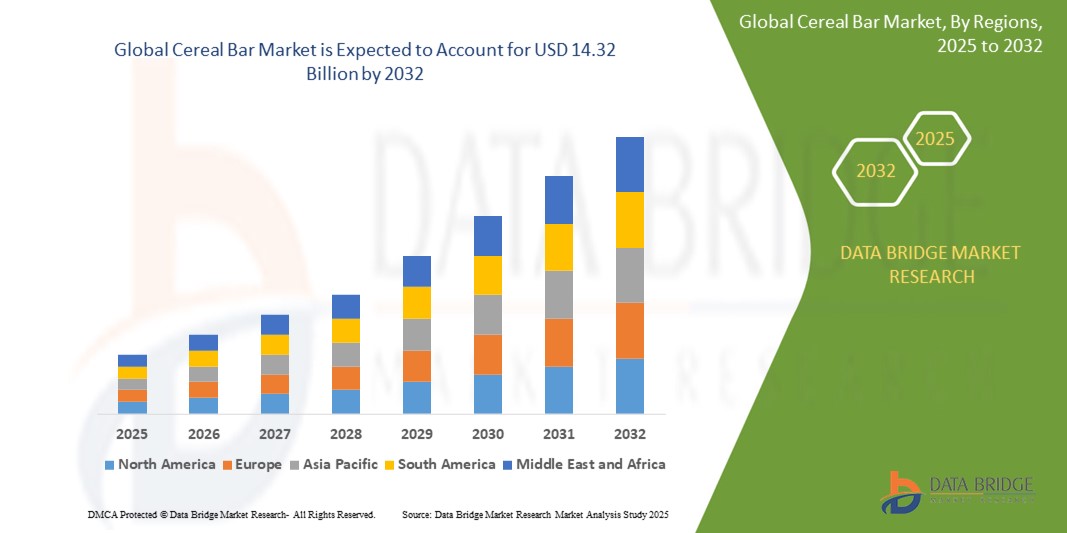

- تم تقييم حجم سوق ألواح الحبوب العالمية بـ 8.07 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 14.32 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 7.44٪ خلال الفترة المتوقعة

- إن نمو السوق مدفوع إلى حد كبير بتفضيل المستهلكين المتزايد للوجبات الخفيفة المغذية والمريحة التي تناسب أنماط الحياة المزدحمة وعادات الأكل الصحية

- علاوة على ذلك، فإن الوعي المتزايد بالصحة واللياقة البدنية وإدارة النظام الغذائي يدفع الطلب على ألواح الحبوب الغنية بالبروتينات والألياف والمكونات الوظيفية، مما يجعلها خيارًا شائعًا بين الفئات العمرية والفئات السكانية.

تحليل سوق ألواح الحبوب

- لوح الحبوب هو وجبة خفيفة سهلة التحضير، تُصنع عادةً من مزيج من الحبوب (مثل الشوفان، والأرز، والقمح)، ومُحليات (مثل العسل أو الشراب)، وغالبًا ما تُخلط مع الفواكه، والمكسرات، أو الشوكولاتة. تُجمع هذه المكونات في لوح، ويمكن تناولها كوجبة خفيفة سريعة التحضير، أو كجزء من وجبة إفطار متوازنة.

- الطلب المتزايد على ألواح الحبوب مدفوع في المقام الأول بزيادة الوعي الصحي، والتركيز المتزايد على اللياقة البدنية والعافية، وتفضيل المستهلك لحلول الطعام السريعة أثناء التنقل والتي تدعم أهداف الطاقة وبناء العضلات وإدارة الوزن.

- سيطرت أمريكا الشمالية على سوق ألواح الحبوب بنسبة 42.9٪ في عام 2024 بسبب الطلب المتزايد من المستهلكين على خيارات الوجبات الخفيفة المريحة والمغذية والحضور القوي للعلامات التجارية الرئيسية للأطعمة الصحية

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق ألواح الحبوب بحصة خلال الفترة المتوقعة بسبب التوسع الحضري المتزايد وارتفاع الدخل المتاح وزيادة الوعي بالوجبات الخفيفة الصحية المريحة

- هيمن قطاع ألواح الوجبات الخفيفة على سوق ألواح الحبوب بحصة سوقية بلغت 47.6% في عام 2024، وذلك بفضل تزايد طلب المستهلكين على خيارات الطعام المريحة والسريعة. تُستهلك ألواح الوجبات الخفيفة على نطاق واسع بين الوجبات، وتجذب شريحة سكانية واسعة بفضل تنوع مذاقها وملمسها ومحتواها الغذائي. كما أن تعدد استخداماتها وثباتها على الرفوف يجعلها مثالية لأنماط الحياة المزدحمة، مما يعزز انتشارها في الأسواق الحضرية.

نطاق التقرير وتجزئة سوق ألواح الحبوب

|

صفات |

رؤى رئيسية حول سوق ألواح الحبوب |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق ألواح الحبوب

"تزايد الطلب على الوجبات الخفيفة المريحة أثناء التنقل"

- من الاتجاهات المهمة والمتسارعة في سوق ألواح الحبوب العالمية تفضيل المستهلكين المتزايد للوجبات الخفيفة الجاهزة للاستخدام، والتي تناسب أنماط الحياة المزدحمة وتدعم الأهداف الصحية. يدفع هذا التحول عجلة الابتكار في التركيب والتغليف لتعزيز سهولة الحمل والقيمة الغذائية.

- على سبيل المثال، تقدم شركات مثل Clif Bar & Company مجموعة واسعة من ألواح الطاقة والتغذية التي تلبي احتياجات المستهلكين النشطين الذين يبحثون عن دفعة سريعة من الطاقة أثناء التمرين أو أيام العمل. وبالمثل، تقدم KIND Snacks ألواحًا صحية وعافية بمكونات طبيعية تناسب المحترفين وعشاق اللياقة البدنية.

- يتزايد الطلب على ألواح الحبوب الغنية بالمكونات المفيدة كالبروتين والألياف والفيتامينات، إذ يبحث المستهلكون عن وجبات خفيفة تُشبع جوعهم وتُساهم في بناء العضلات والتحكم في الوزن وتوفير الطاقة المستدامة. تستخدم علامات تجارية مثل RXBAR مكونات بسيطة وسهلة التمييز لتلبية هذا التفضيل الاستهلاكي المتزايد.

- تعمل ابتكارات التغليف، مثل الأكياس التي تقدم مرة واحدة والأغلفة القابلة لإعادة الإغلاق، على تعزيز عامل الراحة بشكل أكبر، مما يسمح للمستهلكين بحمل ألواح الحبوب بسهولة واستهلاكها في أي وقت وفي أي مكان دون فوضى أو تحضير.

- هذا الاتجاه نحو تناول الوجبات الخفيفة المريحة والمغذية يعيد تشكيل مشهد السوق، مما دفع الشركات مثل Nature Valley إلى توسيع محافظ منتجاتها بنكهات متنوعة وفوائد وظيفية تلبي احتياجات المستهلكين المتنوعة.

- الطلب المتزايد على الوجبات الخفيفة المحمولة التي تركز على الصحة يتوسع بسرعة عبر قنوات البيع بالتجزئة والتجارة الإلكترونية واللياقة البدنية، حيث يعطي المستهلكون الأولوية للخيارات السريعة والصحية التي تدعم أنماط الحياة النشطة والمشغولة.

ديناميكيات سوق ألواح الحبوب

سائق

"زيادة الوعي الصحي"

- إن التركيز المتزايد على الصحة والعافية بين المستهلكين هو محرك مهم للطلب المتزايد على ألواح الحبوب، حيث يبحث الناس عن خيارات مريحة ومغذية لدعم الأنظمة الغذائية المتوازنة وأنماط الحياة النشطة.

- على سبيل المثال، في عام ٢٠٢٤، وسّعت جنرال ميلز خط إنتاجها "ناتشر فالي" ليشمل ألواحًا غنية بالبروتين ومنخفضة السكر، مُلبّيةً بذلك احتياجات المستهلكين الذين يُفضّلون خيارات وجبات خفيفة صحية. ومن المتوقع أن تُعزّز هذه المبادرات من الشركات الكبرى نمو سوق ألواح الحبوب خلال الفترة المُتوقعة.

- مع زيادة الوعي بالتغذية والاحتياجات الغذائية، تكتسب ألواح الحبوب التي تقدم فوائد وظيفية مثل بناء العضلات وإدارة الوزن وتعزيز الطاقة شعبية كبيرة كبدائل للوجبات الخفيفة التقليدية

- علاوة على ذلك، فإن التركيز على المكونات النظيفة والتراكيب الطبيعية يشجع العلامات التجارية على تطوير قضبان خالية من الإضافات الاصطناعية وغنية بالمكونات الصحية، بما يتماشى مع تفضيلات المستهلكين للشفافية والصحة.

- إن سهولة استخدام ألواح الحبوب المحمولة والمتحكمة في حجمها، بالإضافة إلى مزاياها الغذائية، تدفع عجلة تبنيها بين مختلف شرائح المستهلكين، بما في ذلك عشاق اللياقة البدنية، والعاملين، والطلاب. هذا، إلى جانب صعود التجارة الإلكترونية وقنوات البيع بالتجزئة التي تركز على الصحة، يدعم توسعًا قويًا في السوق.

ضبط النفس/التحدي

"مخاوف صحية بشأن محتوى السكر"

- تشكل المخاوف المتزايدة بشأن ارتفاع نسبة السكر في ألواح الحبوب تحديًا كبيرًا للقبول الأوسع في السوق، حيث يفحص المستهلكون المهتمون بالصحة مكونات المنتج بشكل متزايد

- على سبيل المثال، أدت التقارير التي سلطت الضوء على مستويات السكر المفرطة في ألواح الوجبات الخفيفة الشهيرة إلى جعل بعض المستهلكين حذرين بشأن دمج ألواح الحبوب في نظامهم الغذائي المعتاد.

- إن معالجة هذه المخاوف الصحية من خلال تطوير خيارات منخفضة السكر أو خالية منه أمرٌ بالغ الأهمية لكسب ثقة المستهلك. تشجع شركات مثل كايند وRXBAR على استخدام المُحليات الطبيعية ووضع ملصقات شفافة لطمأنة المشترين. بالإضافة إلى ذلك، فإن الاعتقاد بأن ألواح الشوكولاتة الصحية قد تكون أقل طعمًا أو أغلى ثمنًا قد يُثني بعض المستهلكين، وخاصةً أولئك الذين لديهم ميزانية محدودة أو حديثو العهد بالوجبات الخفيفة الصحية.

- في حين أن خيارات أكثر بأسعار معقولة وأكثر وعياً بالسكر تدخل السوق، إلا أن التحدي لا يزال يتمثل في تحقيق التوازن بين المذاق والتغذية والتكلفة لجذب جمهور واسع.

- إن التغلب على هذه التحديات من خلال الابتكار في التركيبة، والتواصل الغذائي الأكثر وضوحًا، والأسعار التنافسية سيكون أمرًا حيويًا لتحقيق النمو المستدام لسوق ألواح الحبوب.

نطاق سوق ألواح الحبوب

يتم تقسيم السوق على أساس النوع والتطبيق والنكهة والتكوين والتعبئة وقناة المبيعات.

- حسب الأنواع

يُقسّم سوق ألواح الحبوب، حسب نوعها، إلى ألواح إفطار، وألواح وجبات خفيفة، وألواح صحية، وألواح طاقة وتغذية، وغيرها. وقد هيمن قطاع ألواح الوجبات الخفيفة على أكبر حصة من إيرادات السوق، بنسبة 46.7% في عام 2024، مدفوعًا بتزايد طلب المستهلكين على خيارات الطعام المريحة والسريعة. وتُستهلك ألواح الوجبات الخفيفة على نطاق واسع بين الوجبات، وتجذب شريحة سكانية واسعة نظرًا لتنوع مذاقها وملمسها ومحتواها الغذائي. كما أن تعدد استخداماتها وثبات سعرها يجعلها مثالية لأنماط الحياة المزدحمة، مما يعزز انتشارها في الأسواق الحضرية.

من المتوقع أن يشهد قطاع ألواح الطاقة والتغذية أسرع معدل نمو سنوي مركب بنسبة 9.4% بين عامي 2025 و2032، مدفوعًا بزيادة كبيرة في عدد المستهلكين المهتمين بالصحة وعشاق اللياقة البدنية الباحثين عن أطعمة غنية بالعناصر الغذائية لدعم الأداء والتعافي. غالبًا ما تحتوي هذه الألواح على بروتينات وفيتامينات ومكونات وظيفية مضافة، بما يتماشى مع اتجاهات التغذية الرياضية والأكل الصحي والعافية.

- حسب الطلب

بناءً على الاستخدام، يُقسّم سوق ألواح الحبوب إلى منتجات لتعزيز الطاقة، وبناء العضلات، وزيادة الوزن، وبدائل الوجبات، وبناء العضلات الهزيلة. وقد استحوذ قطاع تعزيز الطاقة على أكبر حصة من إيرادات السوق في عام ٢٠٢٤، مدعومًا بالحاجة المتزايدة للطاقة الفورية بين العاملين والطلاب والرياضيين. تُسوّق هذه الألواح غالبًا كوجبات خفيفة قبل التمرين أو كمعززات للطاقة في منتصف النهار، حيث توفر مكونات مثل الشوفان والعسل والمكسرات طاقة سريعة ومستدامة.

من المتوقع أن يُسجل قطاع بدائل الوجبات أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على خيارات الوجبات المتوازنة والقابلة للحمل. وتساهم أنماط الحياة المزدحمة، والتركيز على النظام الغذائي، واتجاهات الصيام المتقطع في زيادة تفضيل ألواح بدائل الوجبات التي توفر البروتينات والألياف والعناصر الغذائية الأساسية في حجم صغير.

- حسب النكهة

بناءً على النكهة، يُقسّم سوق ألواح الحبوب إلى كراميل، وشوكولاتة، وزبدة الفول السوداني، وعسل، وغيرها. وقد شكّل قطاع الشوكولاتة أكبر حصة من إيرادات السوق في عام 2024 بفضل جاذبيته العالمية واستخدامه الواسع في كلٍّ من المنتجات الفاخرة والصحية. تتميز الشوكولاتة بمذاقها الغني، وتتناغم جيدًا مع مكونات مثل المكسرات والبذور والحبوب، مما يجعلها خيارًا مفضلًا لدى العلامات التجارية والمستهلكين.

من المتوقع أن يشهد قطاع نكهة زبدة الفول السوداني أسرع نمو بين عامي 2025 و2032، بفضل نكهته الغنية بالبروتين وقوامه الكريمي. ومع تزايد إقبال المستهلكين على الوجبات الخفيفة العملية والغنية بالبروتين، تكتسب ألواح زبدة الفول السوداني زخمًا متزايدًا، لا سيما في قطاعي التغذية الرياضية والأطفال.

- حسب التكوين

بناءً على تركيبها، تُقسّم سوق ألواح الحبوب إلى منتجات طبيعية، ومركّبة، ومنكهة. وقد استحوذت المنتجات الطبيعية على أكبر حصة من إيرادات السوق في عام ٢٠٢٤، مما يعكس تحوّل المستهلكين نحو المنتجات ذات العلامات التجارية النظيفة والمعالجة بأقل قدر ممكن. تلقى ألواح الحبوب الطبيعية، التي تحتوي على مكونات مثل الحبوب الكاملة، والمكسرات، والفواكه المجففة، والمحليات الطبيعية، صدىً لدى المشترين المهتمين بصحتهم، والذين يتجنبون الإضافات الصناعية.

من المتوقع أن ينمو هذا القطاع بأسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالابتكار في منتجات متعددة الفوائد تجمع بين المذاق والصحة والخصائص الوظيفية. تلبي هذه الألواح احتياجات المستهلكين الذين يبحثون عن فوائد الرفاهية والعافية، وغالبًا ما تمزج النكهات مع مكونات مثل البروتينات والألياف والأطعمة الخارقة.

- حسب التعبئة والتغليف

بناءً على التغليف، يُقسّم سوق ألواح الحبوب إلى صناديق، وأكياس، وأغلفة. وقد استحوذ قطاع الأغلفة على أكبر حصة من الإيرادات في عام ٢٠٢٤ بفضل سهولة حملها، وسهولة استخدامها، وانتشار استخدامها في تغليف ألواح الحبوب الفردية. وتتميز الأغلفة بفعاليتها من حيث التكلفة ومناسبتها لبيئات البيع بالتجزئة، مما يُسهّل وضع العلامات التجارية ووضع الملصقات.

من المتوقع أن ينمو قطاع الأكياس بأسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدعومًا بتنامي الوعي البيئي والطلب على خيارات التغليف القابلة لإعادة الإغلاق والتدوير والتعبئة بالجملة. تجذب الأكياس متعددة القضبان العائلات وعشاق اللياقة البدنية الذين يفضلون العبوات الاقتصادية والتصاميم الصديقة للبيئة.

- حسب قناة المبيعات

بناءً على قنوات البيع، يُقسّم سوق ألواح الحبوب إلى قطاعين: قطاع الأعمال بين الشركات (B2B) وقطاع الأعمال بين المستهلكين (B2C). وقد استحوذ قطاع الأعمال بين المستهلكين (B2C) على الحصة السوقية الأكبر في عام 2024، مدفوعًا بانتشار تجارة التجزئة القوية، وصعود منصات البقالة الإلكترونية، والتسويق المُركّز على المستهلك. وتُسهم محلات السوبر ماركت، ومتاجر التجزئة، ومواقع التجارة الإلكترونية بشكل كبير في نمو قطاع الأعمال بين المستهلكين (B2C)، حيث يبحث المستهلكون عن الوصول المباشر والتنوع.

من المتوقع أن يشهد قطاع الأعمال بين الشركات (B2B) أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتزايد الطلب الكبير من الصالات الرياضية والمدارس وشركات الطيران والمستشفيات ومشغلي آلات البيع. وتُعزز التعاونات الاستراتيجية واتفاقيات التوريد في قطاعي الضيافة والمؤسسات شبكات توزيع الأعمال بين الشركات (B2B).

تحليل إقليمي لسوق ألواح الحبوب

- سيطرت أمريكا الشمالية على سوق ألواح الحبوب بأكبر حصة إيرادات بلغت 42.9% في عام 2024، مدفوعة بالطلب المتزايد من المستهلكين على خيارات الوجبات الخفيفة المريحة والمغذية والحضور القوي للعلامات التجارية الرئيسية للأطعمة الصحية

- يميل المستهلكون في المنطقة بشكل كبير نحو اتجاهات الصحة واللياقة البدنية، مما يؤدي إلى زيادة الطلب على ألواح الحبوب الغنية بالبروتين ومنخفضة السكر والوظيفية التي تلبي التفضيلات الغذائية المتنوعة بما في ذلك الكيتو والنباتي والخالي من الغلوتين.

- ارتفاع دخل الفرد، وشبكة البيع بالتجزئة الراسخة، واستراتيجيات الترويج القوية من قبل الشركات المصنعة تعمل على تسريع استهلاك ألواح الحبوب بين مختلف الفئات العمرية وشرائح نمط الحياة

نظرة على سوق ألواح الحبوب الأمريكية

استحوذ سوق ألواح الحبوب الأمريكي على أكبر حصة من الإيرادات في أمريكا الشمالية عام ٢٠٢٤، مدعومًا بتزايد عدد السكان المهتمين بالصحة وأنماط حياة المستهلكين النشطة. ويستفيد السوق من هيمنة العلامات التجارية الرائدة في مجال الوجبات الخفيفة، وتزايد ميل المستهلكين نحو التغذية السريعة، وإطلاق منتجات مبتكرة تستهدف التحكم في الوزن، وتعزيز الطاقة، وتوفير بدائل للوجبات. ويعزز توافر ألواح الحبوب في متاجر التجزئة، والصالات الرياضية، والمنصات الإلكترونية، ومحلات السوبر ماركت، سهولة الوصول إليها وسلوك الشراء المتكرر.

نظرة عامة على سوق ألواح الحبوب في أوروبا

من المتوقع أن ينمو سوق ألواح الحبوب في أوروبا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بتزايد الطلب على المنتجات النظيفة والعضوية والطبيعية. ويعزز الوعي المتزايد بالعادات الغذائية الصحية واعتماد الوجبات الخفيفة المتوازنة هذا السوق. ويتجه المستهلكون في جميع أنحاء المنطقة إلى ألواح الحبوب كبدائل للحلويات التقليدية، بدعم من المبادرات الصحية الحكومية ولوائح وضع العلامات الغذائية. كما يساهم الابتكار في التغليف المستدام وتفضيلات النكهات الإقليمية في هذا النمو.

نظرة عامة على سوق ألواح الحبوب في المملكة المتحدة

من المتوقع أن يسجل سوق ألواح الحبوب في المملكة المتحدة معدل نمو سنوي مركب ملحوظًا خلال فترة التوقعات، مدفوعًا بتزايد الإقبال على خيارات الوجبات الخفيفة المغذية وسط تزايد الوعي العام بالسمنة والأمراض المرتبطة بالنظام الغذائي. ينجذب المستهلكون البريطانيون إلى ألواح الحبوب لما تتمتع به من فوائد صحية ملحوظة وسهولة حملها، لا سيما ضمن فئات وجبات الإفطار والتغذية الرياضية. كما يتزايد الطلب من برامج الوجبات المدرسية وفرص العمل، مدعومًا بترويجها في متاجر التجزئة وحملات التسويق التي تركز على المكونات النظيفة.

نظرة عامة على سوق ألواح الحبوب في ألمانيا

يشهد سوق ألواح الحبوب في ألمانيا نموًا مطردًا، مدعومًا بالطلب القوي على الأغذية الوظيفية وتركيز المستهلكين المتزايد على البروتين والألياف والمحتوى المنخفض من السكر. ويتماشى تركيز ألمانيا على الجودة والشفافية والإنتاج الغذائي المستدام مع اتجاهات ألواح الحبوب. ويستفيد السوق من الابتكار في تركيبات النكهات والاهتمام المتزايد بالتغذية النباتية، مما يجذب المستهلكين المهتمين باللياقة البدنية والعاديين على حد سواء.

نظرة عامة على سوق ألواح الحبوب في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق ألواح الحبوب في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب قدره 11.4% بين عامي 2025 و2032، مدفوعًا بتوسع المدن المتزايد، وارتفاع الدخل المتاح للتصرف، وتزايد الوعي بأهمية الوجبات الخفيفة الصحية المريحة. ويساهم توجه المستهلكين نحو العادات الغذائية الغربية، إلى جانب الدعم الحكومي للمبادرات التي تركز على التغذية، في زيادة الطلب. كما يُعزز التوسع السريع لمنصات البيع بالتجزئة والتجارة الإلكترونية في الدول النامية من ظهور المنتجات وإمكانية الوصول إليها.

نظرة عامة على سوق ألواح الحبوب في اليابان

يشهد سوق ألواح الحبوب في اليابان ازدهارًا متزايدًا، حيث يبحث المهنيون المشغولون والمستهلكون المهتمون بصحتهم عن بدائل صحية ومغذية للوجبات التقليدية. ويتزايد الطلب على المكونات الغنية بالألياف ومنخفضة السعرات الحرارية والوظيفية، مثل الشاي الأخضر وبروتين الصويا. كما يؤثر ارتفاع نسبة كبار السن في البلاد على السوق، حيث يبحث المستهلكون الأكبر سنًا عن خيارات سهلة الاستهلاك ومتوازنة غذائيًا.

نظرة على سوق ألواح الحبوب في الصين

استحوذ سوق ألواح الحبوب الصيني على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، مدعومًا بقاعدة مستهلكين واسعة، ووعي صحي متزايد، وتحديث سريع للبنية التحتية لتجارة التجزئة الغذائية. ويطرح اللاعبون المحليون والدوليون منتجات مُصممة خصيصًا لتلبية أذواق السكان المحليين، مثل ألواح الفاصوليا الحمراء والقلقاس وألواح الماتشا. ويلعب انتشار التجارة الإلكترونية والتسويق عبر وسائل التواصل الاجتماعي دورًا هامًا في جذب العلامات التجارية وتوسيع نطاق توزيعها.

حصة سوق ألواح الحبوب

وتدار صناعة ألواح الحبوب بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- شركة كيلوج (الولايات المتحدة)

- جوردان (المملكة المتحدة)

- شركة جنرال ميلز (الولايات المتحدة)

- نستله (سويسرا)

- أبوت (الولايات المتحدة)

- بيبسيكو (الولايات المتحدة)

- شركة سيمبلي جود فودز يو إس إيه (الولايات المتحدة)

- شركة أوكادو للتجزئة المحدودة (المملكة المتحدة)

- شركة كويكر أوتس (الولايات المتحدة)

- شركة مارس (الولايات المتحدة)

- هاين سيليستيال (الولايات المتحدة)

- شركة أسوشيتد بريتش فودز بي إل سي (المملكة المتحدة)

- كليف بار وشركاه (الولايات المتحدة)

- شركة كايند ذ.م.م (الولايات المتحدة)

- شركة كونكورد للأغذية، ذ.م.م (الولايات المتحدة)

- منتجات فرانك الغذائية (هولندا)

- أطعمة التوازن الطبيعي (المملكة المتحدة)

- إليك (المملكة المتحدة)

- بار مثالي (الولايات المتحدة)

- بوبو (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق ألواح الحبوب العالمية؟

- في أغسطس 2024، طرحت نيتشر فالي ألواح المافن المخبوزة بنكهات بذور الخشخاش والليمون ورقائق الشوكولاتة، معبأة في أربع عبوات، وتم طرحها لدى تجار التجزئة الرئيسيين في المملكة المتحدة، سينسبري وموريسونز. يُعزز هذا التوسع في المنتجات خيارات الوجبات الخفيفة المريحة في السوق، مُلبيًا احتياجات المستهلكين الذين يبحثون عن ألواح حبوب ناعمة الملمس ولذيذة، ويساعد نيتشر فالي على تعزيز حضورها في قطاع ألواح الإفطار والوجبات الخفيفة التنافسي.

- في أغسطس 2024، تعاونت Think! مع جيسي جيمس ديكر لإطلاق ألواح البروتين الخفيفة Think! MINIS، المتوفرة بسبع نكهات مصممة للاستهلاك أثناء التنقل، مع محتوى متوازن من العناصر الغذائية الأساسية. تستهدف هذه الشراكة والابتكار في المنتج المستهلكين المهتمين بالصحة الذين يبحثون عن خيارات بروتين سهلة الحمل ولذيذة، مما يضع Think! في مكانة مرموقة لاستقطاب الطلب المتزايد في فئة ألواح البروتين والصحة.

- في أبريل 2024، وسّعت شركة "كايند سناكس" محفظة منتجاتها بإضافة نكهات جديدة إلى خط إنتاج ألواح الحبوب والمكسرات والفواكه، والتي تضمّ توليفات فريدة مثل نكهة بذور دوار الشمس والفراولة ونكهة اليقطين والتوت والشوكولاتة الداكنة. ومن خلال التركيز على المذاق والتغذية، تُعزّز إصدارات "كايند" الجديدة التزامها بتقديم وجبات خفيفة مغذية، مما يُحفّز اهتمام المستهلكين بألواح الحبوب الصحية والمستوحاة من مزيج المكسرات، ويُرسّخ مكانتها في سوق ألواح الحبوب الطبيعية والصحية.

- في مارس 2024، دخلت شركة World of Sweets في شراكة مع شركة Mondelez International لتوسيع حضور العلامة التجارية Clif ذات الأصل الأمريكي، مما يضمن توفرًا أوسع من خلال قنوات البيع بالتجزئة

- في يناير 2024، طرحت شركة ماكي فودز ألواح جرانولا سنبيلت بيكري المطاطية، الموجهة لقطاع البيع الآلي، مع رمز تاريخ انتهاء الصلاحية. تتوفر ألواح الجرانولا الجديدة بثلاث نكهات: رقائق الشوكولاتة الكلاسيكية، والشوفان والعسل، ورقائق الشوكولاتة المغطاة بالفادج. تؤكد ماكي فودز على أن هذه المنتجات صالحة للاستخدام على الرفوف ومغلفة بشكل فردي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق ألواح الحبوب العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق ألواح الحبوب العالمية

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 متغيرات جانب العرض والطلب

2.2.8 التحليل من الأعلى إلى الأسفل

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 أوروبا وآسيا والسوق العالمية: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل سلسلة القيمة

5.2 تحليل الاستيراد والتصدير

5.3 تحليل بيستل

5.4 معايير اختيار البائعين

5.5 تحليل القوى الخمس لبورتر

5.5.1 قوة مساومة الموردين

5.5.2 قوة مساومة المشترين/المستهلكين

5.5.3 تهديد الوافدين الجدد

5.5.4 تهديد المنتجات البديلة

5.5.5 شدة التنافس

5.6 تحليل مصادر المواد الخام

5.7 نظرة عامة على الابتكارات التكنولوجية

5.8 اتجاهات الصناعة والتوقعات المستقبلية

5.9 استراتيجيات النمو التي يتبناها اللاعبون الرئيسيون في السوق

5.1 العوامل المؤثرة على قرار الشراء للمستخدمين النهائيين

5.11 سلوك الشراء لدى المستهلك

5.12 سيناريو اعتماد المنتج

6 تحليل سلسلة التوريد

6.1 نظرة عامة

6.2 سيناريو التكلفة اللوجستية

6.3 أهمية مقدمي الخدمات اللوجستية

7 تأثير التباطؤ الاقتصادي على السوق

7.1 التأثير على السعر

7.2 التأثير على سلسلة التوريد

7.3 التأثير على الشحنة

7.4 التأثير على القرارات الاستراتيجية للشركة

8 الإطار التنظيمي والمبادئ التوجيهية

9 مؤشر التسعير (السعر في نهاية B2B والأسعار عند FOB)

10 القدرة الإنتاجية للمصانع الرئيسية

11 نظرة عامة على العلامة التجارية

11.1 تحليل العلامة التجارية المقارنة

11.2 نظرة عامة على المنتج مقابل العلامة التجارية

١٢ سوق ألواح الحبوب العالمية، حسب المنتج، ٢٠٢٢-٢٠٣١، (مليون دولار أمريكي) (كيلو طن)

12.1 نظرة عامة

12.2 ألواح جرانولا

12.2.1 ألواح الجرانولا، عن طريق التضمين

12.2.1.1. لا يشمل

12.2.1.2. مع الإدماج

12.2.2 ألواح الجرانولا، حسب فئة المنتج

12.2.2.1. منتظم

12.2.2.2. شريط بديل للوجبات

12.2.2.3. قضبان ما قبل التمرين

12.2.2.4. قضبان ما بعد التمرين

12.2.2.5. بارات اليوغا

12.2.2.6. ألواح الطاقة

12.2.2.7. آخرون

12.2.3 ألواح الجرانولا، حسب طبيعة المنتج

12.2.3.1. تقليدي

12.2.3.2. عضوي

12.3 ألواح الشوفان

12.3.1 ألواح الشوفان، عن طريق التضمين

12.3.1.1. لا يشمل

12.3.1.2. مع الإدماج

12.3.2 ألواح الشوفان، حسب فئة المنتج

12.3.2.1. منتظم

12.3.2.2. بار بديل للوجبات

12.3.2.3. أشرطة ما قبل التمرين

12.3.2.4. قضبان ما بعد التمرين

12.3.2.5. بارات اليوغا

12.3.2.6. ألواح الطاقة

12.3.2.7. آخرون

12.3.3 ألواح الشوفان من جرانو، حسب طبيعة المنتج

12.3.3.1. تقليدي

12.3.3.2. عضوي

12.4 ألواح الأرز

12.4.1 ألواح الأرز، حسب التضمين

12.4.1.1. لا يشمل

12.4.1.2. مع الإدماج

12.4.2 ألواح الأرز، حسب فئة المنتج

12.4.2.1. عادي

12.4.2.2. بار بديل للوجبات

12.4.2.3. قضبان ما قبل التمرين

12.4.2.4. قضبان ما بعد التمرين

12.4.2.5. بارات اليوغا

12.4.2.6. ألواح الطاقة

12.4.2.7. آخرون

12.4.3 ألواح الأرز، حسب طبيعة المنتج

12.4.3.1. تقليدي

12.4.3.2. عضوي

12.5 ألواح حبوب متنوعة

12.5.1 ألواح الحبوب المختلطة، حسب التضمين

12.5.1.1. لا يشمل

12.5.1.2. مع الإدماج

12.5.2 ألواح الحبوب المختلطة، حسب فئة المنتج

12.5.2.1. عادي

12.5.2.2. بار بديل للوجبات

12.5.2.3. قضبان ما قبل التمرين

12.5.2.4. قضبان ما بعد التمرين

12.5.2.5. بارات اليوغا

12.5.2.6. ألواح الطاقة

12.5.2.7. آخرون

12.5.3 ألواح الحبوب المختلطة، حسب طبيعة المنتج

12.5.3.1. تقليدي

12.5.3.2. عضوي

12.6 آخرون

13 سوق ألواح الحبوب العالمية، حسب الشمول، 2022-2031، (مليون دولار أمريكي)

13.1 نظرة عامة

13.2 عدم الإدراج

13.3 مع الإدماج

13.3.1 مع الإدماج، حسب نوع الإدماج

13.3.1.1. الفاكهة

13.3.1.1.1. التوت

13.3.1.1.2. الكرز

13.3.1.1.3. أبل

13.3.1.1.4. البرتقال

13.3.1.1.5. الأفوكادو

13.3.1.1.6. الموز

13.3.1.1.7. آخرون

13.3.1.2. الجوز

13.3.1.2.1. اللوز

13.3.1.2.2. الكاجو

13.3.1.2.3. الفول السوداني

13.3.1.2.4. التواريخ

13.3.1.2.5. البندق

13.3.1.2.6. آخرون

13.3.1.3. الفواكه والمكسرات

13.3.1.4. قطع الشوكولاتة

13.3.1.5. آخرون

14 سوق ألواح الحبوب العالمية، حسب فئة المنتج، 2022-2031، (مليون دولار أمريكي)

14.1 نظرة عامة

14.2 عادي

14.3 شريط بديل للوجبات

14.4 أشرطة ما قبل التمرين

14.5 قضبان ما بعد التمرين

14.6 بارات اليوغا

14.7 ألواح الطاقة

14.8 آخرون

15 سوق ألواح الحبوب العالمية، حسب طبيعتها، 2022-2031، (مليون دولار أمريكي)

15.1 نظرة عامة

15.2 التقليدية

15.3 عضوي

16 سوق ألواح الحبوب العالمية، حسب الطلب، 2022-2031، (مليون دولار أمريكي)

16.1 نظرة عامة

16.2 خالي من الغلوتين

16.3 خالي من اللاكتوز

16.4 خالي من المواد الحافظة

16.5 غير معدل وراثيًا

16.6 كل ما سبق

16.7 نباتي

16.8 عدم وجود مطالبات

17 سوق ألواح الحبوب العالمية، حسب النكهة، 2022-2031، (مليون دولار أمريكي)

17.1 نظرة عامة

17.2 عادي

17.3 نكهة

17.3.1 الكراميل

17.3.2 باترسكوتش

17.3.3 النعناع

17.3.4 الفانيليا

17.3.5 موكا

17.3.6 الفراولة

17.3.7 التوت الأزرق

17.3.8 الموز

17.3.9 الكرز

17.3.10 الشوكولاتة

17.3.11 الخوخ

17.3.12 أماريتو

17.3.13 جوز الهند

17.3.14 التوت الأزرق

17.3.15 الفراولة

17.3.16 التيار الأسود

17.3.17 بلاك بيري

17.3.18 العسل

17.3.19 المكسرات

17.3.20 الشاي الأخضر

17.3.21 آخرون

18 سوق ألواح الحبوب العالمية، حسب التغليف، 2022-2031، (مليون دولار أمريكي)

18.1 نظرة عامة

18.2 لف في

18.3 أكياس

18.4 صندوق البطاقات

18.5 آخرون

19 سوق ألواح الحبوب العالمية، حسب قنوات التوزيع، 2022-2031، (مليون دولار أمريكي)

19.1 نظرة عامة

19.2 تجار التجزئة في المتاجر

19.2.1 محلات السوبر ماركت/الهايبر ماركت

19.2.2 متاجر التجزئة

19.2.3 المتاجر المتخصصة

19.2.4 صيدليات الأدوية والصيدليات

19.2.5 آخرون

19.3 تجار التجزئة غير التابعين للمتاجر

19.3.1 عبر الإنترنت

19.3.2 ماكينة البيع

20 سوق ألواح الحبوب العالمية، مشهد الشركة

20.1 تحليل أسهم الشركة: عالميًا

20.2 تحليل أسهم الشركة: أمريكا الشمالية

20.3 تحليل أسهم الشركة: أوروبا

20.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

20.5 عمليات الدمج والاستحواذ

20.6 تطوير المنتجات الجديدة والموافقات عليها

20.7 التوسعات والشراكات

20.8 التغييرات التنظيمية

21 سوق ألواح الحبوب العالمية، حسب المنطقة الجغرافية، 2022-2031، (مليون دولار أمريكي) (كيلو طن)

نظرة عامة (جميع التقسيمات المذكورة أعلاه ممثلة في هذا الفصل حسب البلد)

21.1 أمريكا الشمالية

21.1.1 الولايات المتحدة

21.1.2 كندا

21.1.3 المكسيك

21.2 أوروبا

21.2.1 ألمانيا

21.2.2 المملكة المتحدة

21.2.3 إيطاليا

21.2.4 فرنسا

21.2.5 إسبانيا

21.2.6 سويسرا

21.2.7 هولندا

21.2.8 بلجيكا

21.2.9 روسيا

21.2.10 الدنمارك

21.2.11 السويد

21.2.12 بولندا

21.2.13 تركيا

21.2.14 بقية أوروبا

21.3 منطقة آسيا والمحيط الهادئ

21.3.1 اليابان

21.3.2 الصين

21.3.3 كوريا الجنوبية

21.3.4 الهند

21.3.5 أستراليا

21.3.6 سنغافورة

21.3.7 تايلاند

21.3.8 إندونيسيا

21.3.9 ماليزيا

21.3.10 الفلبين

21.3.11 نيوزيلندا

21.3.12 فيتنام

21.3.13 بقية منطقة آسيا والمحيط الهادئ

21.4 أمريكا الجنوبية

21.4.1 البرازيل

21.4.2 الأرجنتين

21.4.3 بقية أمريكا الجنوبية

21.5 الشرق الأوسط وأفريقيا

21.5.1 الإمارات العربية المتحدة

21.5.2 المملكة العربية السعودية

21.5.3 مصر

21.5.4 جنوب أفريقيا

21.5.5 عُمان

21.5.6 قطر

21.5.7 الكويت

21.5.8 بقية دول الشرق الأوسط وأفريقيا

22 سوق ألواح الحبوب العالمية، تحليل SWOT وDBMR

23 سوق ألواح الحبوب العالمية، نبذة عن الشركة

23.1 منتجات أتكينز الغذائية

23.1.1 نظرة عامة على الشركة

23.1.2 تحليل الإيرادات

23.1.3 التواجد الجغرافي

23.1.4 محفظة المنتجات

23.1.5 التطورات الأخيرة

23.2 شركة كليف بار

23.2.1 نظرة عامة على الشركة

23.2.2 تحليل الإيرادات

23.2.3 التواجد الجغرافي

23.2.4 محفظة المنتجات

23.2.5 التطورات الأخيرة

23.3 جنرال ميلز

23.3.1 نظرة عامة على الشركة

23.3.2 تحليل الإيرادات

23.3.3 التواجد الجغرافي

23.3.4 محفظة المنتجات

23.3.5 التطورات الأخيرة

23.4 كيلانوفا

23.4.1 نظرة عامة على الشركة

23.4.2 تحليل الإيرادات

23.4.3 التواجد الجغرافي

23.4.4 محفظة المنتجات

23.4.5 التطورات الأخيرة

شركة كاشي 23.5

23.5.1 نظرة عامة على الشركة

23.5.2 تحليل الإيرادات

23.5.3 التواجد الجغرافي

23.5.4 محفظة المنتجات

23.5.5 التطورات الأخيرة

23.6 شركة كويكر للشوفان

23.6.1 نظرة عامة على الشركة

23.6.2 تحليل الإيرادات

23.6.3 التواجد الجغرافي

23.6.4 محفظة المنتجات

23.6.5 التطورات الأخيرة

23.7 شركة مارس

23.7.1 نظرة عامة على الشركة

23.7.2 تحليل الإيرادات

23.7.3 التواجد الجغرافي

23.7.4 محفظة المنتجات

23.7.5 التطورات الأخيرة

23.8 لونا بار

23.8.1 نظرة عامة على الشركة

23.8.2 تحليل الإيرادات

23.8.3 التواجد الجغرافي

23.8.4 محفظة المنتجات

23.8.5 التطورات الأخيرة

23.9 شركة فرانك للأغذية

23.9.1 نظرة عامة على الشركة

23.9.2 تحليل الإيرادات

23.9.3 التواجد الجغرافي

23.9.4 محفظة المنتجات

23.9.5 التطورات الأخيرة

23.1 أبوت

23.10.1 نظرة عامة على الشركة

23.10.2 تحليل الإيرادات

23.10.3 التواجد الجغرافي

23.10.4 محفظة المنتجات

23.10.5 التطورات الأخيرة

23.11 حبوب كيند

23.11.1 نظرة عامة على الشركة

23.11.2 تحليل الإيرادات

23.11.3 التواجد الجغرافي

23.11.4 محفظة المنتجات

23.11.5 التطورات الأخيرة

23.12 كويست الغذائية

23.12.1 نظرة عامة على الشركة

23.12.2 تحليل الإيرادات

23.12.3 التواجد الجغرافي

23.12.4 محفظة المنتجات

23.12.5 التطورات الأخيرة

23.13 التغذية الممتازة

23.13.1 نظرة عامة على الشركة

23.13.2 تحليل الإيرادات

23.13.3 التواجد الجغرافي

23.13.4 محفظة المنتجات

23.13.5 التطورات الأخيرة

23.14 نوغو الغذائية

23.14.1 نظرة عامة على الشركة

23.14.2 تحليل الإيرادات

23.14.3 التواجد الجغرافي

23.14.4 محفظة المنتجات

23.14.5 التطورات الأخيرة

23.15 ناتشريل الهند بي في تي. المحدودة.

23.15.1 نظرة عامة على الشركة

23.15.2 تحليل الإيرادات

23.15.3 التواجد الجغرافي

23.15.4 محفظة المنتجات

23.15.5 التطورات الأخيرة

23.16 شركة حلوى أيداهو

23.16.1 نظرة عامة على الشركة

23.16.2 تحليل الإيرادات

23.16.3 الاستثمار والعائد على الاستثمار

23.16.4 محفظة المنتجات

23.16.5 التواجد الجغرافي

23.16.6 التطورات الأخيرة

23.17 بوير

23.17.1 نظرة عامة على الشركة

23.17.2 تحليل الإيرادات

23.17.3 الاستثمار والعائد على الاستثمار

23.17.4 محفظة المنتجات

23.17.5 التواجد الجغرافي

23.17.6 التطورات الأخيرة

23.18 أولكر

23.18.1 نظرة عامة على الشركة

23.18.2 تحليل الإيرادات

23.18.3 الاستثمار والعائد على الاستثمار

23.18.4 التواجد الجغرافي

23.18.5 محفظة المنتجات

23.18.6 التطورات الأخيرة

23.19 مجموعة فيريرو

23.19.1 نظرة عامة على الشركة

23.19.2 تحليل الإيرادات

23.19.3 الاستثمار والعائد على الاستثمار

23.19.4 محفظة المنتجات

23.19.5 التواجد الجغرافي

23.19.6 التطورات الأخيرة

23.2 شركة ريجلي للحلويات (العالمية) المحدودة

23.20.1 نظرة عامة على الشركة

23.20.2 تحليل الإيرادات

23.20.3 الاستثمار والعائد على الاستثمار

23.20.4 محفظة المنتجات

23.20.5 التواجد الجغرافي

23.20.6 التطورات الأخيرة

23.21 مجموعة بيمبو

23.21.1 نظرة عامة على الشركة

23.21.2 تحليل الإيرادات

23.21.3 الاستثمار والعائد على الاستثمار

23.21.4 محفظة المنتجات

23.21.5 التواجد الجغرافي

23.21.6 التطورات الأخيرة

23.22 هيرشي

23.22.1 نظرة عامة على الشركة

23.22.2 تحليل الإيرادات

23.22.3 الاستثمار والعائد على الاستثمار

23.22.4 التواجد الجغرافي

23.22.5 محفظة المنتجات

23.22.6 التطورات الأخيرة

23.23 باري كاليبوت

23.23.1 نظرة عامة على الشركة

23.23.2 تحليل الإيرادات

23.23.3 الاستثمار والعائد على الاستثمار

23.23.4 التواجد الجغرافي

23.23.5 محفظة المنتجات

23.23.6 التطورات الأخيرة

23.24 نستله

23.24.1 نظرة عامة على الشركة

23.24.2 تحليل الإيرادات

23.24.3 الاستثمار والعائد على الاستثمار

23.24.4 التواجد الجغرافي

23.24.5 محفظة المنتجات

23.24.6 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. لقد أعددنا أكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

24 تقارير ذات صلة

25 الخاتمة

26 استبيان

27 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.