Global Cerebral Adrenoleukodystrophy Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

6.48 Billion

USD

12.92 Billion

2025

2033

USD

6.48 Billion

USD

12.92 Billion

2025

2033

| 2026 –2033 | |

| USD 6.48 Billion | |

| USD 12.92 Billion | |

| % | |

|

تجزئة سوق علاج ضمور الغدة الكظرية وبيضاء الدماغ العالمي، حسب العلاج (زراعة الخلايا الجذعية، العلاج الجيني، الكورتيكوستيرويدات، زيت لورينزو، وغيرها)، التشخيص (فحوصات الدم، التصوير بالرنين المغناطيسي، فحوصات العين، وخزعة الجلد)، الأعراض (اضطراب نقص الانتباه، مشاكل السلوك، فرط النشاط، الخرق، انخفاض سكر الدم، ألم العين، الصداع النصفي، العدوى الفيروسية، وغيرها)، المستخدمون النهائيون (العيادات، المستشفيات، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة والتوقعات حتى عام 2033

حجم سوق علاج ضمور الغدة الكظرية وبيضاء الدماغ

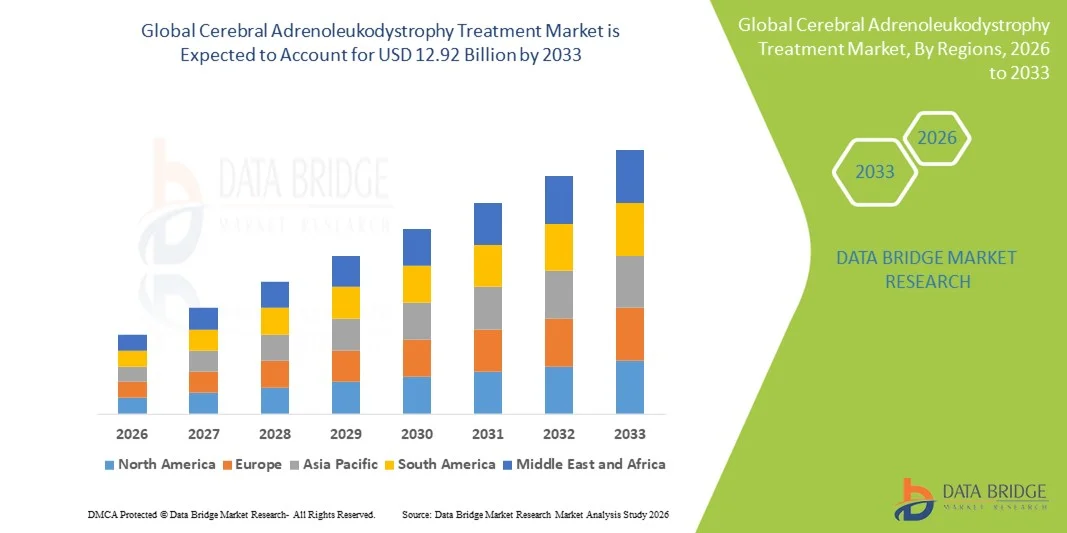

- تم تقييم حجم سوق علاج ضمور الغدة الكظرية الدماغية العالمي بنحو 6.48 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 12.92 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 9.00٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال التقدم في العلاج الجيني وزراعة الخلايا الجذعية، واستهداف عيب الجين ABCD1 الأساسي، إلى جانب زيادة استثمارات البحث والتطوير في علاجات الأمراض النادرة

- علاوة على ذلك، تُسهم برامج فحص حديثي الولادة الموسعة، وزيادة الوعي بين مقدمي الرعاية الصحية، والسياسات التنظيمية الداعمة للأدوية اليتيمة، في تسريع التشخيص المبكر وتبني العلاج. تُسرّع هذه العوامل المتقاربة من اعتماد العلاجات المُعدّلة للمرض، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق علاج ضمور الغدة الكظرية وبيضاء الدماغ

- علاجات ضمور الغدة الكظرية الدماغية (CALD)، بما في ذلك زراعة الخلايا الجذعية، والعلاج الجيني، والكورتيكوستيرويدات ، وزيت لورينزو، وغيرها من العلاجات الداعمة، هي مكونات حيوية بشكل متزايد لإدارة الأمراض النادرة بسبب قدرتها على إيقاف أو إبطاء التدهور العصبي وتحسين نتائج المرضى.

- الطلب المتزايد على علاجات اعتلال الغدة الكظرية الدماغية مدفوع في المقام الأول بالتقدم في العلاج الجيني، والاعتماد الأوسع لبرامج فحص حديثي الولادة، والوعي المتزايد بالاضطراب بين مقدمي الرعاية الصحية ومقدمي الرعاية.

- سيطرت أمريكا الشمالية على سوق علاج ضمور الغدة الكظرية الدماغية بأكبر حصة إيرادات بلغت 45.2% في عام 2025، وهو ما يتميز بالبنية التحتية المتقدمة للرعاية الصحية، والاستثمارات القوية في البحث والتطوير للأمراض النادرة، والأطر التنظيمية الداعمة للأدوية اليتيمة، مع قيادة الولايات المتحدة في تبني زراعة الخلايا الجذعية والعلاجات الجينية الناشئة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج ضمور الغدة الكظرية الدماغية خلال فترة التنبؤ بسبب زيادة الوصول إلى الرعاية الصحية، وارتفاع قدرات الاختبار الجيني، وتحسين توافر العلاجات المتقدمة في دول مثل الصين واليابان والهند.

- سيطرت زراعة الخلايا الجذعية على سوق علاج ضمور الغدة الكظرية الدماغية في عام 2025 بحصة سوقية بلغت 48.5%، مدفوعًا بفعاليتها الراسخة في علاج مرض ضمور الغدة الكظرية الدماغية في المرحلة المبكرة.

نطاق التقرير وتجزئة سوق علاج ضمور الغدة الكظرية وبيضاء الدماغ

|

صفات |

رؤى رئيسية حول سوق علاج ضمور الغدة الكظرية وبيضاء الدماغ |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج ضمور الغدة الكظرية وبيضاء الدماغ

التطورات في العلاج الجيني والعلاجات المعدلة للأمراض

- إن الاتجاه المهم والمتسارع في سوق علاج ضمور الغدة الكظرية الدماغية العالمي هو التطور السريع والتبني السريري لأساليب العلاج الجيني التي تستهدف جين ABCD1، مما يوفر تصحيحًا محتملًا طويل الأمد للخلل الأيضي الأساسي

- على سبيل المثال، يتم دراسة العلاج الجيني خارج الجسم القائم على الفيروس العصوي بشكل متزايد وتطبيقه على مرضى ALD الدماغي في المرحلة المبكرة، بهدف إيقاف تطور المرض قبل حدوث ضرر عصبي شديد.

- يتيح العلاج الجيني والعلاجات الجديدة المعدلة للأمراض إمكانية وضع خطط رعاية شخصية من خلال تقليل الحاجة إلى التدخلات المتكررة وتحسين النتائج العصبية، مما يسمح للمرضى بالحفاظ على جودة حياة أعلى.

- إن دمج العلاج الجيني مع التشخيص المبكر من خلال برامج فحص حديثي الولادة الموسعة يسهل التدخل في الوقت المناسب، ويحسن التشخيص على المدى الطويل ويقلل من عبء المرض على الأسر وأنظمة الرعاية الصحية.

- إن هذا الاتجاه نحو العلاجات المبتكرة والمستهدفة والتي قد تكون علاجية يعيد تشكيل توقعات المرضى وممارسات الرعاية القياسية بشكل أساسي، مما يشجع شركات الأدوية على الاستثمار بكثافة في تطوير العلاجات المتقدمة.

- يتزايد الطلب على العلاج الجيني وغيره من علاجات تعديل الأمراض بسرعة في كل من الأسواق المتقدمة والناشئة، حيث يعطي أصحاب المصلحة الأولوية بشكل متزايد للحلول الفعالة طويلة الأمد على الإدارة العرضية البحتة.

ديناميكيات سوق علاج ضمور الغدة الكظرية وبيضاء الدماغ

سائق

زيادة الوعي والتشخيص المبكر من خلال فحص حديثي الولادة

- إن الوعي المتزايد بمرض اعتلال الغدة الكظرية الدماغية بين مقدمي الرعاية الصحية ومقدمي الرعاية ومجتمعات المرضى، إلى جانب توسع برامج فحص حديثي الولادة، هو محرك مهم للطلب المتزايد على علاجات التدخل المبكر.

- على سبيل المثال، في عام 2024، وسعت العديد من الولايات الأمريكية نطاق فحص حديثي الولادة ليشمل مرض ALD، مما يتيح تحديد هوية الأطفال المصابين قبل ظهور الأعراض السريرية، وبالتالي زيادة الإقبال على العلاجات العلاجية والمعدلة للمرض.

- مع تحسن الكشف المبكر، يتم تحسين نتائج العلاج، وخاصة من زراعة الخلايا الجذعية أو العلاج الجيني، بشكل كبير، مما يؤدي إلى زيادة توصية الأطباء وتبني مقدمي الرعاية.

- علاوة على ذلك، تعمل المبادرات العالمية للتوعية والتعليم على رفع مستوى الوعي في كل من البلدان المتقدمة والناشئة، مما يساهم في ارتفاع معدلات التشخيص ونمو السوق.

- إن توافر العلاجات التي يمكنها إبطاء أو إيقاف تقدم المرض، إلى جانب القدرة على التدخل في وقت مبكر، يشجع أنظمة الرعاية الصحية على دمج علاج CALD في مسارات الرعاية القياسية

- على سبيل المثال، تعمل الشراكات بين مجموعات الدفاع عن حقوق المرضى وشركات الأدوية على تعزيز حملات الفحص المبكر، مما يؤدي إلى توسيع نطاق الاستفادة من العلاج.

- إن زيادة الحوافز الحكومية لأبحاث الأمراض النادرة وتطوير الأدوية اليتيمة توفر الدعم المالي والتنظيمي، مما يؤدي إلى تسريع الموافقة على العلاج وتبنيه

ضبط النفس/التحدي

تكاليف العلاج المرتفعة والوصول المحدود في المناطق الناشئة

- تشكل التكلفة الكبيرة لعلاجات اعتلال الغدة الكظرية الدماغية المتقدم، بما في ذلك زراعة الخلايا الجذعية والعلاج الجيني، عائقًا كبيرًا أمام انتشار السوق على نطاق أوسع، وخاصة في الاقتصادات الناشئة.

- على سبيل المثال، يمكن أن تكلف عملية زراعة الخلايا الجذعية الذاتية متعددة الخطوات مع تعديل الجينات مئات الآلاف من الدولارات، مما يحد من إمكانية الوصول إلى المرضى ذوي الدخل المرتفع أو البلدان التي تدعم التعويضات فقط.

- إن معالجة تحديات القدرة على تحمل التكاليف من خلال التغطية التأمينية والتمويل الحكومي وبرامج مساعدة المرضى أمر بالغ الأهمية لتوسيع نطاق الوصول إلى علاجات CALD وتبنيها

- علاوة على ذلك، فإن الحاجة إلى مراكز علاج متخصصة مع أطباء مهرة وبنية تحتية متقدمة تحد من توافرها، وخاصة في المناطق التي تفتقر إلى مرافق الرعاية الصحية المتقدمة.

- وسيكون التغلب على هذه التحديات من خلال توسيع البنية التحتية ودعم السياسات واستراتيجيات خفض التكاليف أمرًا حيويًا لضمان الوصول العادل والنمو المستدام للسوق.

- على سبيل المثال، يؤدي الوعي والتدريب المحدود لمقدمي الرعاية الصحية في البلدان الناشئة إلى إعاقة التشخيص المبكر وبدء العلاج، مما يقلل من اختراق السوق بشكل عام.

- يمكن أن تؤدي قيود سلسلة التوريد للعلاجات المتخصصة، بما في ذلك الخلايا الجذعية المعدلة وراثيًا، إلى تأخير تسليم العلاج والحد من تبنيه في المناطق التي لا يتوفر فيها دعم لوجستي متقدم

نطاق سوق علاج ضمور الغدة الكظرية وبيضاء الدماغ

يتم تقسيم السوق على أساس العلاج والتشخيص والأعراض والمستخدمين النهائيين وقنوات التوزيع.

- حسب العلاج

بناءً على العلاج، يُقسّم سوق علاج اعتلال الغدة الكظرية وبيضاء الدماغ إلى زراعة الخلايا الجذعية، والعلاج الجيني، والكورتيكوستيرويدات، وزيت لورينزو، وغيرها. هيمن قطاع زراعة الخلايا الجذعية على السوق محققًا أكبر حصة إيرادات بلغت 48.5% في عام 2025، بفضل فعاليته المُثبتة في وقف تطور مرض ALD الدماغي في مراحله المبكرة. ويظل زرع الخلايا الجذعية هو معيار الرعاية للمرضى الذين يتم تشخيصهم قبل حدوث تلف عصبي شديد. ويدعم اعتماده الأدلة السريرية طويلة الأمد، والمعرفة الطبية الواسعة، وإدراجه في إرشادات العلاج. وتعزز هيمنة هذا القطاع من خلال زيادة الاستثمارات في بنوك الخلايا الجذعية والبنية التحتية لزراعة الخلايا في المناطق المتقدمة. غالبًا ما يُفضل المرضى ومقدمو الرعاية زراعة الخلايا الجذعية نظرًا لقدرتها على تحسين معدلات البقاء على قيد الحياة والنتائج العصبية بشكل كبير. بالإضافة إلى ذلك، فإن الوعي المتزايد بالتشخيص المبكر من خلال برامج فحص حديثي الولادة يزيد من الطلب على إجراءات زراعة الخلايا في الوقت المناسب.

من المتوقع أن يشهد قطاع العلاج الجيني أسرع نمو بين عامي 2026 و2033، مدفوعًا بإمكانياته كعلاج لمرة واحدة معدِّل للمرض يستهدف عيب جين ABCD1 الكامن. يُبشِّر العلاج الجيني بتصحيح طويل الأمد لاضطراب التمثيل الغذائي، مما يُقلل الاعتماد على التدخلات المتكررة. وقد زادت النجاحات السريرية في العلاج الجيني القائم على الفيروسات البطيئة من اهتمام مقدمي الرعاية الصحية والمستثمرين بتبنيه. ويُسرِّع نمو هذا القطاع العدد المتزايد من التجارب السريرية، والدعم التنظيمي للأدوية اليتيمة، والتعاون بين شركات التكنولوجيا الحيوية والمؤسسات الأكاديمية. بالإضافة إلى ذلك، يتجه المرضى نحو العلاج الجيني نظرًا لإمكانية تحسين جودة الحياة وتقليل عبء العلاج طويل الأمد. كما أن تزايد توافر مراكز العلاج المتخصصة القادرة على تقديم العلاج الجيني يُعزز توسع السوق.

- حسب التشخيص

بناءً على التشخيص، يُقسّم سوق علاج ضمور الكظر وبيضاء الدماغ إلى فحوصات الدم، والتصوير بالرنين المغناطيسي (MRI)، وفحوصات العين، وخزعات الجلد. وسيستحوذ قطاع فحوصات الدم على حصة السوق الأكبر من الإيرادات في عام 2025، نظرًا لدوره في الكشف عن ارتفاع الأحماض الدهنية طويلة السلسلة جدًا (VLCFA) وتأكيد تشخيص ALD بسرعة. تُعدّ فحوصات الدم قليلة التوغل، وفعالة نسبيًا من حيث التكلفة، وتُشكّل ركيزة برامج فحص حديثي الولادة حول العالم. يُسهّل الكشف المبكر من خلال فحوصات الدم التدخلات العلاجية في الوقت المناسب، مما يُحسّن التشخيص والنتائج على المدى الطويل. يستفيد هذا القطاع من زيادة الوعي بين أطباء الأطفال وأخصائيي الأمراض النادرة بأهمية الفحص الكيميائي الحيوي. كما يدعمه التقدم التكنولوجي الذي يُتيح نتائج أسرع وأكثر دقة. يزداد استخدام فحوصات الدم في المناطق التي تتمتع ببرامج صحية عامة فعّالة وسياسات فحص إلزامية لحديثي الولادة.

من المتوقع أن يشهد قطاع التصوير بالرنين المغناطيسي أسرع نمو بين عامي 2026 و2033، إذ يتيح رصدًا دقيقًا لإزالة الميالين الدماغي وتطور المرض لدى مرضى ALD. يوفر التصوير بالرنين المغناطيسي تصويرًا مفصلًا لآفات الدماغ، وهو أمر بالغ الأهمية لتحديد أهلية العلاج، وخاصةً لزراعة الخلايا الجذعية والعلاج الجيني. ويعزز العدد المتزايد من المرضى الذين يتم تشخيصهم مبكرًا من خلال فحوصات الدم الطلب على التصوير بالرنين المغناطيسي لإجراء تقييمات المتابعة. كما تعزز بروتوكولات التصوير المتقدمة وتحليلات التصوير بالرنين المغناطيسي بمساعدة الذكاء الاصطناعي من اعتماد هذا القطاع. كما يدعم تزايد توفر مرافق التصوير بالرنين المغناطيسي في المناطق الناشئة النمو السريع لهذا القطاع. علاوة على ذلك، يعتمد مقدمو الرعاية الصحية بشكل متزايد على التصوير بالرنين المغناطيسي لتخصيص خطط العلاج ومراقبة فعالية العلاج، مما يُحسّن النتائج السريرية.

- حسب الأعراض

بناءً على الأعراض، يُقسّم سوق علاج اعتلال الغدة الكظرية وبيضاء الدماغ إلى اضطراب نقص الانتباه، ومشاكل سلوكية، وفرط النشاط، واضطرابات الحركة، وانخفاض سكر الدم، وآلام العين، والصداع النصفي، والالتهابات الفيروسية، وغيرها. وسيُهيمن قطاع مشاكل السلوك في عام 2025 نظرًا لانتشاره لدى الأطفال المصابين باعتلال الغدة الكظرية وبيضاء الدماغ، وحاجته إلى تدخل علاجي مبكر. وغالبًا ما تُعدّ التغيرات السلوكية أول المؤشرات السريرية التي تُحفّز التشخيص والعلاج، مما يُحفّز الطلب على العلاجات المتخصصة. وتُعدّ مراقبة هذه الأعراض وإدارتها أمرًا بالغ الأهمية لتخطيط العلاج وتحسين جودة حياة المريض. كما يُؤثّر التعرّف على الأعراض السلوكية على الفحص المبكر وإحالات الأطباء. وتُدمج التدخلات التي تستهدف هذه الأعراض بشكل متزايد مع استراتيجيات العلاج الشاملة، مثل زراعة الخلايا الجذعية أو العلاج الجيني. ويلعب مُقدّمو الرعاية دورًا رئيسيًا في التعرّف على الأعراض السلوكية والإبلاغ عنها، مما يُعزّز هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع فرط النشاط أسرع نمو خلال فترة التوقعات، إذ غالبًا ما يصاحب مرض ALD الدماغي في مراحله المبكرة، ويتطلب رعاية سريرية مبكرة. ويعزز ازدياد الوعي بين الآباء والمعلمين وأطباء الأطفال بشأن العلامات العصبية السلوكية التشخيص المبكر. كما تعمل شركات الأدوية على تطوير علاجات تستهدف إدارة الأعراض إلى جانب العلاجات المعدلة للمرض. ويدعم رصد فرط النشاط، إلى جانب التشخيصات البيوكيميائية والتصويرية، تخصيص العلاج. ويتزايد استخدام منصات الصحة الرقمية والطب عن بُعد للمراقبة المستمرة، مما يساهم في نمو هذا القطاع. كما أن الحاجة إلى رعاية متكاملة تعالج الأعراض العصبية والسلوكية تعزز تبني هذا النوع من الرعاية.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى عيادات ومستشفيات وغيرها. سيهيمن قطاع المستشفيات على السوق بحلول عام 2025، نظرًا للحاجة إلى بنية تحتية متخصصة، وكوادر مؤهلة، ورعاية شاملة لتقديم علاجات مثل زراعة الخلايا الجذعية والعلاج الجيني. توفر المستشفيات فرقًا متعددة التخصصات، تشمل أطباء أعصاب، وأطباء أمراض دم، ومستشارين وراثيين، وهو أمر بالغ الأهمية لفعالية العلاج. كما تقدم خدمات مراقبة ما بعد العلاج وإدارة المضاعفات. وتدعم التغطية التأمينية وسياسات السداد الحكومية في المناطق المتقدمة هيمنة المستشفيات. كما أن ثقة المرضى العالية وتوافر مرافق التشخيص والعلاج المتقدمة يعززان تفضيل المستشفيات.

من المتوقع أن يشهد قطاع العيادات أسرع نمو بين عامي 2026 و2033، مدفوعًا بزيادة إمكانية الوصول إلى خدمات المتابعة الخارجية، واستشارات العلاج الجيني، ومراقبة المرضى الذين يعانون من أعراض خفيفة إلى متوسطة. وتوسّع العيادات خدماتها للاستشارات الجينية وتثقيف المرضى، مما يجعلها أكثر جاذبية للإدارة الروتينية. كما يُعزز هذا النمو اعتماد التطبيب عن بُعد، مما يُتيح الاستشارات والمتابعات عن بُعد. وتعتمد المناطق الناشئة ذات الوصول المحدود إلى المستشفيات بشكل متزايد على العيادات المتخصصة للتشخيص المبكر والرعاية المستمرة. وتوفر العيادات الراحة، والتكاليف المنخفضة، والرعاية الشخصية للمرضى، مما يدعم نموًا أسرع.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. سيهيمن قطاع صيدليات المستشفيات في عام 2025 بفضل التوزيع المُتحكّم فيه للعلاجات عالية التكلفة، مثل أدوات زراعة الخلايا الجذعية، ومواد العلاج الجيني، وغيرها من الأدوية المتخصصة. تضمن صيدليات المستشفيات التخزين الآمن، والتداول السليم، والامتثال للمتطلبات التنظيمية، وهو أمر بالغ الأهمية لعلاجات الأمراض النادرة. ويعزز التكامل مع برامج العلاج في المستشفيات هذه القناة. كما تُعزّز أنظمة السداد المرتبطة بالعلاجات التي تُقدّمها المستشفيات هذه الهيمنة.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع نمو بين عامي 2026 و2033، مدفوعًا بالاعتماد المتزايد على التطبيب عن بُعد، والوصفات الطبية الرقمية، وتقديم العلاجات الداعمة مباشرةً للمرضى، مثل الكورتيكوستيرويدات وزيت لورينزو. تُحسّن المنصات الإلكترونية راحة المرضى، لا سيما في المناطق النائية أو التي تعاني نقصًا في الخدمات. ويدعم هذا النمو تكامل الرعاية الصحية الرقمية وتحسين شبكات اللوجستيات. ويفضل المرضى ومقدمو الرعاية الصحية بشكل متزايد الوصول الإلكتروني للأدوية الروتينية غير العاجلة، مما يُمكّن من الالتزام بخطط العلاج طويلة الأمد. كما يُسهم توسع الصيدليات الإلكترونية في الأسواق الناشئة في نمو هذا القطاع.

تحليل إقليمي لسوق علاج ضمور الغدة الكظرية وبيضاء الدماغ

- سيطرت أمريكا الشمالية على سوق علاج ضمور الغدة الكظرية الدماغية بأكبر حصة إيرادات بلغت 45.2% في عام 2025، وهو ما يتميز بالبنية التحتية المتقدمة للرعاية الصحية، والاستثمارات القوية في البحث والتطوير للأمراض النادرة، والأطر التنظيمية الداعمة للأدوية اليتيمة، مع قيادة الولايات المتحدة في تبني زراعة الخلايا الجذعية والعلاجات الجينية الناشئة.

- يقدر المرضى ومقدمو الرعاية الصحية في المنطقة بشكل كبير التشخيص المبكر من خلال فحص حديثي الولادة، والوصول إلى العلاجات المتخصصة مثل زراعة الخلايا الجذعية والعلاج الجيني، والرعاية الشاملة من فرق المستشفيات متعددة التخصصات.

- يتم دعم هذا التبني الواسع النطاق من خلال اللوائح التنظيمية المواتية للأدوية اليتيمة، ودعم السداد، والوعي العالي بين الأطباء ومقدمي الرعاية، مما يجعل أمريكا الشمالية المنطقة الرائدة في تبني علاج CALD

نظرة عامة على سوق علاج اعتلال الغدة الكظرية وبيضاء الدماغ بالولايات المتحدة

استحوذ سوق علاج ضمور الغدة الكظرية وبيضاء الدماغ في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 50% في أمريكا الشمالية بحلول عام 2025، مدفوعًا بالاعتماد الواسع النطاق لبرامج فحص حديثي الولادة والخيارات العلاجية المتقدمة مثل زراعة الخلايا الجذعية والعلاج الجيني. ويولي المرضى ومقدمو الرعاية الصحية أولوية متزايدة للتدخل المبكر لوقف تطور المرض العصبي وتحسين النتائج على المدى الطويل. كما أن تزايد توفر مراكز العلاج المتخصصة، إلى جانب الدعم القوي لسداد التكاليف والحوافز الحكومية للأمراض النادرة، يعزز نمو السوق. علاوة على ذلك، يُسهم تزايد الوعي بين مقدمي الرعاية وأطباء الأطفال بالتشخيص المبكر بشكل كبير في توسيع نطاق علاجات أمراض الغدة الكظرية وبيضاء الدماغ.

نظرة عامة على سوق علاج ضمور الغدة الكظرية وبيضاء الدماغ في أوروبا

من المتوقع أن يشهد سوق علاج ضمور الغدة الكظرية وبيضاء الدماغ في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد الوعي بالأمراض النادرة وتحسين الوصول إلى العلاجات المتقدمة. كما أن زيادة الإنفاق على الرعاية الصحية، وترسيخ أطر العمل الخاصة بالأمراض النادرة في دول مثل ألمانيا وفرنسا وإيطاليا، يعززان اعتماد زراعة الخلايا الجذعية والعلاج الجيني. كما ينجذب المرضى ومقدمو الرعاية في أوروبا إلى التشخيص في الوقت المناسب، والتدخل المبكر، وتوافر برامج الرعاية الشاملة. وتشهد المنطقة نموًا ملحوظًا في المستشفيات والعيادات المتخصصة، مع دمج علاجات أمراض الغدة الكظرية وبيضاء الدماغ بشكل متزايد في المبادرات الوطنية لفحص حديثي الولادة والأمراض النادرة.

نظرة عامة على سوق علاج ضمور الغدة الكظرية وبيضاء الدماغ في المملكة المتحدة

من المتوقع أن ينمو سوق علاج ضمور الغدة الكظرية وبيضاء الدماغ في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بتوسيع برامج فحص حديثي الولادة والتركيز المتزايد على إدارة الأمراض النادرة. تُشجع المخاوف المتعلقة بتطور المرض والاختلالات العصبية مُقدمي الرعاية الصحية على تبني التدخلات العلاجية المبكرة. ومن المتوقع أن تُواصل البنية التحتية القوية للرعاية الصحية في المملكة المتحدة، إلى جانب زيادة فرص الحصول على العلاج الجيني وزراعة الخلايا الجذعية، تحفيز نمو السوق. كما تُعزز حملات التوعية العامة وبرامج دعم المرضى التشخيص المبكر وتبني العلاج.

نظرة عامة على سوق علاج ضمور الغدة الكظرية وبيضاء الدماغ في ألمانيا

من المتوقع أن يشهد سوق علاج ضمور الغدة الكظرية وبيضاء الدماغ في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدعومًا ببنية تحتية تشخيصية متطورة وتوافر مراكز علاج متخصصة. ويشجع تركيز ألمانيا على أبحاث الأمراض النادرة، إلى جانب سياسات سداد تكاليف الرعاية الصحية القوية، على اعتماد زراعة الخلايا الجذعية والعلاج الجيني. ويضمن تكامل فرق الرعاية متعددة التخصصات تخطيطًا فعالًا للعلاج ومتابعته، مما يدعم نتائج أفضل للمرضى. كما أن تزايد الوعي بين مقدمي الرعاية الصحية ومقدمي الرعاية بشأن التدخل المبكر يُعزز الإقبال على علاجات CALD.

نظرة عامة على سوق علاج ضمور الغدة الكظرية وبيضاء الدماغ في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج اعتلال الغدة الكظرية وبيضاء الدماغ في منطقة آسيا والمحيط الهادئ نموًا بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد فرص الحصول على الرعاية الصحية، وتوسيع نطاق مبادرات فحص حديثي الولادة، وزيادة الوعي بالأمراض النادرة في دول مثل الصين واليابان والهند. وتعزز التطورات التكنولوجية والمبادرات الحكومية التي تشجع على التشخيص المبكر وعلاج الأمراض النادرة من تبني هذه العلاجات. علاوة على ذلك، فإن تزايد عدد مراكز العلاج المتخصصة وتزايد توافر العلاج الجيني وزراعة الخلايا الجذعية في دول مختارة من منطقة آسيا والمحيط الهادئ يُوسّع نطاق الحصول على علاجات الأمراض النادرة المرتبطة بالكائنات الحية.

نظرة عامة على سوق علاج ضمور الغدة الكظرية وبيضاء الدماغ في اليابان

يشهد سوق علاج ضمور الغدة الكظرية وبيضاء الدماغ في اليابان زخمًا متزايدًا بفضل نظام الرعاية الصحية المتطور في البلاد، وتزايد الوعي بالاضطرابات الوراثية النادرة، والطلب على علاجات التدخل المبكر. ويساهم العدد المتزايد من برامج فحص حديثي الولادة ومراكز العلاج المتخصصة في تعزيز تبني زراعة الخلايا الجذعية والعلاجات الجينية الناشئة. ويضمن دمج برامج علاج ضمور الغدة الكظرية وبيضاء الدماغ مع مرافق التشخيص المتقدمة التدخل في الوقت المناسب وتحسين نتائج المرضى. كما أن تركيز اليابان على تثقيف المرضى ودعم مقدمي الرعاية يُسهم بشكل أكبر في توسيع السوق.

نظرة عامة على سوق علاج ضمور الغدة الكظرية وبيضاء الدماغ في الهند

استحوذ سوق علاج ضمور الغدة الكظرية وبيضاء الدماغ في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ بحلول عام 2025، ويعزى ذلك إلى تزايد الوعي بالأمراض النادرة، وتوسع البنية التحتية للرعاية الصحية، وبرامج فحص حديثي الولادة المدعومة حكوميًا. تشهد الهند تبنيًا متزايدًا للعلاجات المتقدمة، مثل زراعة الخلايا الجذعية والعلاج الجيني، في المراكز المتخصصة. ويساهم التوجه نحو التشخيص المبكر، إلى جانب تحسين القدرة على تحمل تكاليف العلاجات وسهولة الوصول إليها، في دفع عجلة نمو السوق. علاوة على ذلك، تُعدّ مناصرة المرضى ومبادرات الأمراض النادرة عوامل رئيسية تدفع عجلة تبني علاجات CALD في كل من المؤسسات الصحية والمستشفيات.

حصة سوق علاج ضمور الغدة الكظرية وبيضاء الدماغ

إن صناعة علاج اعتلال الغدة الكظرية الدماغية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة بلو بيرد بيو (الولايات المتحدة)

- مينوريكس ثيرابيوتكس إس إل (إسبانيا)

- شركة بوكسل (فرنسا)

- شركة فايكينج ثيرابيوتكس (الولايات المتحدة)

- شركة ميدداي للأدوية (فرنسا)

- شركة أورفريس (الولايات المتحدة)

- شركة ماجينتا ثيرابيوتكس (الولايات المتحدة)

- شركة نيوروفيا للتكنولوجيا الحيوية (الولايات المتحدة)

- أوتوبان ثيرابيوتكس (الولايات المتحدة)

- تايشا جي تي إكس (الولايات المتحدة)

- شركة نيوروجين (الولايات المتحدة)

- شركة سوان بيو ثيرابيوتكس (الولايات المتحدة)

- شركة ألتراجنكس للأدوية (الولايات المتحدة)

- شركة ريجينكسبيو (الولايات المتحدة)

- شركة فيرتكس للأدوية (الولايات المتحدة)

- شركة نيوروجين (الولايات المتحدة)

- سبير ثيرابيوتكس (الولايات المتحدة)

- Neuraxpharm Group GmbH (ألمانيا)

- جينيتكس بيوثيرابيوتكس، المحدودة (الولايات المتحدة)

- شركة ألكريستا ثيرابيوتكس (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق علاج اعتلال الغدة الكظرية الدماغي العالمي؟

- في أغسطس 2025، أصدرت إدارة الغذاء والدواء الأمريكية (FDA) قرارًا بتحديث ملصقات دواء سكايسونا لتعكس ارتفاعًا ملحوظًا في معدل الإصابة بالأورام الخبيثة الدموية، بنسبة تزيد عن ثلاثة أضعاف المعدل المُبلغ عنه سابقًا بنسبة 15% تقريبًا. وقد تم تعديل التحذيرات المرفقة، ومؤشرات الاستخدام، وأقسام السلامة في معلومات وصف الدواء وفقًا لذلك.

- في يوليو 2025، أعلنت شركة Minoryx Therapeutics وNeuraxpharm أن وكالة الأدوية الأوروبية صادقت على طلب ترخيص التسويق (MAA) الخاص بها لدواء ليريجليتازون (Nezglyal®)، وهو علاج فموي مرة واحدة يوميًا لمرضى الذكور البالغين والأطفال المصابين بمرض ALD الدماغي.

- في نوفمبر 2024، أعلنت إدارة الغذاء والدواء الأمريكية عن تحقيق في تقارير عن سرطانات الدم الخطيرة لدى المرضى الذين عولجوا بـ Skysona، وهو علاج جيني لمرض CALD المبكر النشط، بعد تشخيص حالات في مرحلة التجارب بعد 14 إلى 92 شهرًا من الإعطاء.

- في نوفمبر 2023، أعلنت شركة Minoryx Therapeutics عن أول تسجيل للمرضى في تجربتها CALYX من المرحلة الثالثة في الولايات المتحدة لليرجليتازون، والتي تستهدف الذكور البالغين المصابين بمرض ALD الدماغي (cALD) غير المؤهلين أو الذين يرفضون زراعة الخلايا الجذعية، والتقدم نحو الموافقة التنظيمية.

- في نوفمبر 2023، نشرت هيئة الخدمات الصحية الوطنية في إنجلترا سياسة لتكليف عملية زرع الخلايا الجذعية المكونة للدم الخيفية (allo-HSCT) بشكل روتيني لمرضى ALD الذكور البالغين، مما أدى إلى إضفاء الطابع الرسمي على الوصول الأوسع إلى هذا العلاج في المملكة المتحدة

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.