Global Chemotherapy Induced Anemia Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.81 Billion

USD

3.14 Billion

2024

2032

USD

1.81 Billion

USD

3.14 Billion

2024

2032

| 2025 –2032 | |

| USD 1.81 Billion | |

| USD 3.14 Billion | |

| % | |

|

التقسيم العالمي لسوق فقر الدم الناجم عن العلاج الكيميائي، حسب فقر الدم (فقر دم خفيف، فقر دم متوسط، فقر دم حاد، وفقر دم مهدد للحياة)، نوع العلاج (عوامل تحفيز تكون الكريات الحمراء، مكملات الحديد، ونقل كريات الدم الحمراء)، نوع الدواء (أندروكسي فموي، حقن إيبويتين ألفا، حقن إيبوجين، حقن بروكريت، حقن أرانيسب، وغيرها)، المستخدم النهائي (المستشفيات، مراكز الجراحة الخارجية ، العيادات متعددة التخصصات، مراكز أبحاث السرطان، ومراكز إعادة تأهيل مرضى السرطان) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق فقر الدم الناجم عن العلاج الكيميائي

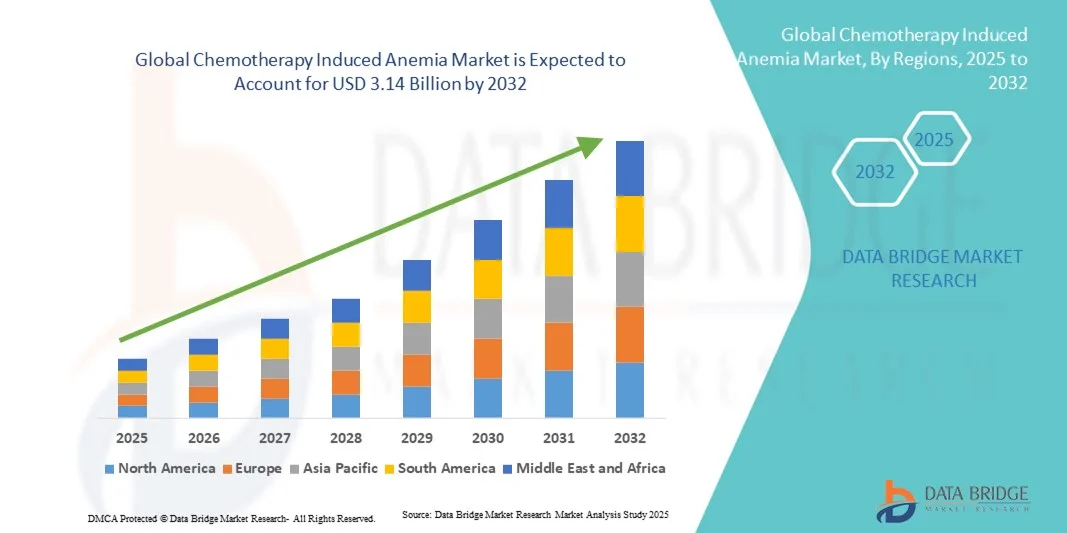

- تم تقييم حجم سوق فقر الدم الناجم عن العلاج الكيميائي العالمي بنحو 1.81 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3.14 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 7.15٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد للسرطان على مستوى العالم، والاعتماد المتزايد على علاجات العلاج الكيميائي، وارتفاع معدل الإصابة بفقر الدم المرتبط به لدى مرضى السرطان الذين يخضعون للعلاج الكيميائي.

- علاوة على ذلك، فإن الوعي المتزايد بين مقدمي الرعاية الصحية حول أهمية إدارة فقر الدم الناجم عن العلاج الكيميائي، إلى جانب التقدم في عوامل تحفيز تكون الكريات الحمراء (ESAs) وعلاجات الرعاية الداعمة، يعمل على تسريع استخدام حلول علاج CIA، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق فقر الدم الناجم عن العلاج الكيميائي

- فقر الدم الناجم عن العلاج الكيميائي هو حالة شائعة لدى مرضى السرطان الذين يخضعون للعلاج الكيميائي، وتتميز بانخفاض في خلايا الدم الحمراء، مما قد يؤدي إلى التعب والضعف وزيادة خطر الإصابة بالعدوى. يُعدّ العلاج الفعال لهذه الحالة من خلال الرعاية الداعمة ومكملات الحديد والعوامل المحفزة لتكوين كريات الدم الحمراء أمرًا بالغ الأهمية لتحسين نتائج المرضى وجودة حياتهم.

- إن الانتشار المتزايد للسرطان في جميع أنحاء العالم، إلى جانب الوعي المتزايد بين الأطباء والمرضى فيما يتعلق بإدارة فقر الدم أثناء العلاج الكيميائي، يدفع الطلب على العلاجات المستهدفة والعلاجات الداعمة في كل من المستشفيات والمستشفيات الخارجية.

- هيمنت أمريكا الشمالية على سوق فقر الدم الناتج عن العلاج الكيميائي، محققةً أكبر حصة إيرادات بلغت 45.33% في عام 2024، مدفوعةً ببنية تحتية متطورة للرعاية الصحية، واستثمارات قوية في البحث والتطوير، ووجود شركات أدوية رائدة. وشهدت الولايات المتحدة الأمريكية على وجه الخصوص نموًا ملحوظًا، مدفوعًا بتبني علاجات مبتكرة، وتوسيع التجارب السريرية، وزيادة الوعي بين مقدمي الرعاية الصحية والمرضى بإدارة فقر الدم في رعاية مرضى السرطان.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق فقر الدم الناجم عن العلاج الكيميائي خلال الفترة المتوقعة، مع معدل نمو سنوي مركب متوقع مدعوم بارتفاع الإنفاق على الرعاية الصحية، وزيادة الوصول إلى مرافق التشخيص والعلاج، والوعي المتزايد ببروتوكولات إدارة فقر الدم.

- هيمن قطاع فقر الدم المعتدل على سوق فقر الدم الناجم عن العلاج الكيميائي في عام 2024 بحصة إيرادات بلغت 42.5٪، مدفوعًا بانتشاره الأعلى بين مرضى العلاج الكيميائي وبروتوكولات العلاج الموحدة

نطاق التقرير وتجزئة سوق فقر الدم الناجم عن العلاج الكيميائي

|

صفات |

رؤى السوق الرئيسية لفقر الدم الناجم عن العلاج الكيميائي |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق فقر الدم الناجم عن العلاج الكيميائي

التركيز المعزز على الرعاية الشخصية والداعمة

- من الاتجاهات المهمة والمتسارعة في سوق فقر الدم الناجم عن العلاج الكيميائي العالمي التركيز المتزايد على مناهج الرعاية الشخصية والداعمة لمرضى الأورام. ويعود هذا التوجه إلى تنامي الوعي بين مقدمي الرعاية الصحية بضرورة تصميم استراتيجيات لإدارة فقر الدم وفقًا لملفات المرضى الفردية، وشدة المرض، وأنظمة العلاج الكيميائي.

- على سبيل المثال، توصي المبادئ التوجيهية السريرية الحديثة باستخدام عوامل تحفيز تكون كريات الدم الحمراء (ESAs) ومكملات الحديد بالتزامن مع مراقبة الهيموجلوبين بانتظام لتحسين نتائج المرضى وتقليل التعب وتقليل متطلبات نقل الدم.

- بالإضافة إلى ذلك، يتزايد التكامل بين أدوات التشخيص وتقييمات المؤشرات الحيوية لتحديد المرضى الأكثر احتمالاً للاستفادة من علاجات فقر الدم الموجهة. تُمكّن هذه الأساليب الدقيقة الأطباء من تنفيذ التدخلات في الوقت المناسب، مما يُقلل من فترات الإقامة في المستشفى، ويُحسّن جودة الحياة العامة للمرضى الذين يخضعون للعلاج الكيميائي.

- تعمل شركات الأدوية بشكل متزايد على تطوير تركيبات تركز على المريض، مثل ESAs طويلة المفعول وعلاجات الحديد الفموية، والتي تعزز الالتزام وتقلل من عبء الزيارات المتكررة للمستشفى

- ويصاحب التركيز على الرعاية الداعمة أيضًا مبادرات تثقيف المرضى، مما يساعد المرضى ومقدمي الرعاية على فهم أعراض فقر الدم وخيارات العلاج والاستراتيجيات لإدارة الآثار الجانبية بشكل فعال

- يؤدي التحول الشامل نحو الرعاية الشخصية والداعمة إلى إعادة تشكيل بروتوكولات العلاج وزيادة اعتماد علاجات فقر الدم المتقدمة، مما يؤدي إلى مزيد من النمو في سوق CIA على مستوى العالم

ديناميكيات سوق فقر الدم الناجم عن العلاج الكيميائي

سائق

ارتفاع معدل انتشار فقر الدم الناجم عن العلاج الكيميائي وتزايد عدد مرضى الأورام

- يُعدّ تزايد حالات السرطان عالميًا، إلى جانب الاستخدام الواسع للعلاج الكيميائي، دافعًا رئيسيًا للطلب المتزايد على علاجات CIA. المرضى الذين يخضعون للعلاج الكيميائي معرضون بشدة لفقر الدم بسبب تأثيراته المثبطة لنقي الدم، مما يخلق حاجة ملحة لتدخلات الرعاية الداعمة.

- على سبيل المثال، في عام 2023، أشارت تقارير الأورام العالمية إلى أن أكثر من 50% من المرضى الذين يتلقون العلاج الكيميائي يعانون من فقر الدم من المتوسط إلى الشديد، مما يسلط الضوء على الحاجة الملحة إلى استراتيجيات إدارة فعالة.

- إن توافر مجموعة متنوعة من العلاجات، بما في ذلك ESAs، والحديد الوريدي، ونقل الدم، يدعم أساليب العلاج المصممة خصيصًا للمرضى بناءً على مستويات الهيموجلوبين، ومرحلة المرض، والأمراض المصاحبة

- يساهم زيادة الوعي بين أطباء الأورام فيما يتعلق بتأثير فقر الدم على نتائج العلاج ونوعية الحياة والتشخيص العام في ارتفاع معدلات تبني علاجات إدارة فقر الدم

- إن المبادرات الحكومية وسياسات السداد التي تدعم استخدام علاجات فقر الدم في رعاية الأورام تعمل على زيادة توسع السوق

- كما أن زيادة الاستثمار في البحث والتطوير من قبل شركات الأدوية لتطوير عوامل جديدة وتحسين فعالية الأدوية وتقليل الآثار الجانبية يعزز أيضًا مسار نمو السوق

ضبط النفس/التحدي

المخاوف المتعلقة بالسلامة والآثار الجانبية وقيود التكلفة

- تُشكّل المخاوف المتعلقة بسلامة علاجات فقر الدم المُستحثّ بالعلاج الكيميائي وآثارها الجانبية تحديًا كبيرًا أمام التوسع في السوق. قد يتوخّى المرضى ومُقدّمو الرعاية الصحية الحذر نظرًا للآثار الجانبية المُحتملة المُرتبطة بعوامل تحفيز تكون الكريات الحمراء (ESA)، أو مُكمّلات الحديد، أو نقل الدم.

- على سبيل المثال، أدت التقارير عن المضاعفات القلبية الوعائية، أو ارتفاع ضغط الدم، أو ردود الفعل التحسسية المرتبطة ببعض العلاجات إلى تردد بعض المرضى في بدء العلاج أو الاستمرار فيه دون إشراف طبي دقيق.

- إن معالجة هذه المخاوف المتعلقة بالسلامة من خلال التوجيه السريري السليم، وبروتوكولات المراقبة، والتوعية الواضحة للمرضى أمرٌ بالغ الأهمية لبناء الثقة وتشجيع الالتزام بخطط العلاج الموصوفة. تُشدد شركات الأدوية، مثل أمجين وجونسون آند جونسون، على أهمية إجراء تجارب سريرية دقيقة، ومراقبة ما بعد التسويق، وبرامج دعم المرضى لطمأنة مقدمي الرعاية الصحية والمرضى بشأن سلامة العلاج.

- بالإضافة إلى ذلك، فإن التكلفة المرتفعة نسبيًا لعلاجات فقر الدم المتقدم، مقارنةً بخيارات الرعاية الصحية التقليدية، قد تُشكّل عائقًا أمام المرضى، لا سيما في المناطق النامية أو لمن لا يتمتعون بتغطية صحية شاملة. في حين أن المنتجات الحيوية المماثلة والتركيبات الجنيسة تتزايد تدريجيًا، إلا أن العلاجات المتميزة ذات الفعالية المُحسّنة أو الراحة غالبًا ما تظل باهظة الثمن.

- إن التغلب على هذه التحديات من خلال تحسين تثقيف المرضى وخيارات العلاج الفعالة من حيث التكلفة والتركيز المستمر على مراقبة السلامة سيكون أمرًا حيويًا لتحقيق النمو المستدام في سوق فقر الدم الناجم عن العلاج الكيميائي.

نطاق سوق فقر الدم الناجم عن العلاج الكيميائي

يتم تقسيم السوق على أساس نوع فقر الدم ونوع العلاج ونوع الدواء والمستخدم النهائي.

- حسب نوع فقر الدم

بناءً على نوع فقر الدم، يُقسّم سوق فقر الدم الناتج عن العلاج الكيميائي إلى فقر دم خفيف، وفقر دم متوسط، وفقر دم شديد، وفقر دم مُهدد للحياة. هيمن قطاع فقر الدم المتوسط على السوق في عام 2024 بحصة إيرادات بلغت 42.5%، مدفوعًا بارتفاع معدل انتشاره بين مرضى العلاج الكيميائي وبروتوكولات العلاج المُوحدة. تُعدّ المستشفيات ومراكز علاج السرطان من أبرز المُستخدِمين النهائيين، حيث تُقدّم تدخلات مثل مُحفّزات المناعة (ESA)، ومُكمّلات الحديد، ونقل كريات الدم الحمراء. يستفيد فقر الدم المتوسط من الوعي الطبي العالي وأُطر السداد المُستقرة في الأسواق المُتقدّمة، مما يضمن سهولة الوصول. تُساهم المُتابعة المُستمرة للعلاج والمتابعة في استقرار الطلب. كما تُعزز توعية المرضى، وخطط العلاج طويلة الأمد، واستراتيجيات التدخل المُبكر هيمنة هذا القطاع. يُفضّل الأطباء الأدوية المُعتمدة لعلاج فقر الدم المتوسط نظرًا لفعاليتها المُتوقعة وخصائص السلامة المُوثوقة. كما يشهد هذا القطاع إقبالًا كبيرًا في الأسواق الناشئة مع تحسّن البنية التحتية للمستشفيات. تُوسّع الشراكات بين شركات الأدوية ومراكز العلاج نطاق انتشارها. تُعزَّز هيمنة فقر الدم المعتدل من خلال التغطية التأمينية والدعم الحكومي والإدراج في الإرشادات السريرية. كما يدعم حجم هذا القطاع تزايد عدد مرضى الأورام وزيادة الوعي بين مقدمي الرعاية والأطباء.

من المتوقع أن يشهد قطاع فقر الدم الحاد أسرع معدل نمو سنوي مركب بنسبة 9.2% بين عامي 2025 و2032، مدفوعًا بزيادة تشخيص حالات انخفاض الهيموغلوبين الحرجة والحاجة الملحة للعلاج. تُستخدم عمليات نقل كريات الدم الحمراء ومضادات التخثر على نطاق واسع لإدارة فقر الدم الحاد. تعمل المستشفيات ومراكز الأورام المتخصصة على توسيع قدراتها العلاجية، وخاصة في الأسواق الناشئة. يدفع طلب المرضى على الإغاثة السريعة إلى تبني العلاج. تعزز توصيات الأطباء والمبادئ التوجيهية السريرية وحملات التوعية التدخل في الوقت المناسب. يعزز تبني العلاجات المركبة واستراتيجيات الرعاية الداعمة الفعالية. يدفع ارتفاع معدل انتشار السرطانات العدوانية النمو بشكل أكبر. يزيد التمويل الحكومي والتغطية التأمينية وبرامج الوصول المبكر من الإقبال على العلاج. يدعم توسيع شبكات المستشفيات في منطقة آسيا والمحيط الهادئ تسريع نمو السوق. يواصل البحث عن علاجات جديدة لفقر الدم الحاد تعزيز التبني. تعزز بروتوكولات السلامة لنقل الدم ومضادات التخثر ثقة المرضى. بشكل عام، يدعم العبء المتزايد على المرضى وتحسين إمكانية الوصول النمو السريع لهذا القطاع.

- حسب نوع العلاج

بناءً على نوع العلاج، يُقسّم سوق فقر الدم الناتج عن العلاج الكيميائي إلى عوامل تحفيز تكون الكريات الحمراء (ESAs)، ومكملات الحديد، ونقل كريات الدم الحمراء. هيمن قطاع عوامل تحفيز تكون الكريات الحمراء على السوق في عام 2024 بحصة إيرادات بلغت 48.3%، نظرًا لفعاليته المُثبتة في زيادة مستويات الهيموغلوبين وتقليل الحاجة إلى نقل الدم. تُعدّ المستشفيات ومراكز السرطان ووحدات الجراحة الخارجية من المستخدمين النهائيين الرئيسيين. تستفيد عوامل تحفيز تكون الكريات الحمراء من القبول السريري القوي، وسياسات السداد الفعّالة، والدراية الطبية. يدعم هذا القطاع تركيبات دوائية متعددة، بما في ذلك الأدوية الحيوية المُشابهة، مما يُوسّع نطاق وصول المرضى. تُعزز إدارة المرضى الخارجيين، والمراقبة طويلة الأمد، والتجارب السريرية المُستمرة ريادة السوق. يُحسّن التعاون الاستراتيجي بين شركات الأدوية والمستشفيات من انتشار الأدوية. تُعزز برامج التوعية لمقدمي الرعاية الصحية والمرضى من اعتماد الأدوية. تُساهم المناطق المُتقدمة، بما في ذلك أمريكا الشمالية وأوروبا، بشكل كبير في هيمنة السوق. يُعزز إدراج الأدوية في الإرشادات السريرية واتساق ملف تعريف السلامة من اعتماد الأدوية. تضمن الموافقات التنظيمية في جميع المناطق توافر الأدوية. يستفيد هذا القطاع أيضًا من برامج مساعدة المرضى التي تُسهّل الحصول على العلاج. ثقة الأطباء بفعالية الأدوية تُحافظ على استقرار السوق.

من المتوقع أن يشهد قطاع نقل كريات الدم الحمراء أسرع معدل نمو سنوي مركب بنسبة 8.7% بين عامي 2025 و2032، مدفوعًا باحتياجات التصحيح الفوري لانخفاض الهيموغلوبين بشكل حاد لدى مرضى العلاج الكيميائي. تعتمد مرافق الرعاية الحادة، بما في ذلك المستشفيات ومراكز السرطان، عمليات نقل الدم على نطاق واسع. تساهم الأسواق الناشئة ذات البنية التحتية المتنامية للمستشفيات في نمو سريع. يدفع طلب المرضى على الإغاثة الفورية استخدام العلاج. تعزز الإرشادات السريرية والمبادرات الحكومية وبرامج إدارة الدم إمكانية الوصول. يستفيد القطاع من التحسينات التكنولوجية في تخزين الدم وسلامته. يزيد ارتفاع أحجام علاج الأورام، وخاصة في منطقة آسيا والمحيط الهادئ، من اعتماد العلاج. يزيد العلاج المركب مع ESAs من الفعالية ويوسع نطاق الاستخدام. تعزز تحسينات التغطية التأمينية الإقبال. تدعم توصيات الأطباء والوعي السريري النمو. يعزز توسيع خدمات نقل الدم في المراكز الحضرية حضورها في السوق. بشكل عام، تدفع الحاجة السريعة للمرضى وتحسين البنية التحتية معدل النمو السنوي المركب لهذا القطاع.

- حسب نوع الدواء

بناءً على نوع الدواء، يُقسّم سوق فقر الدم الناتج عن العلاج الكيميائي إلى: أندروكسي أورال، وحقن إيبويتين ألفا، وحقن إيبوجين، وحقن بروكريت، وحقن أرانيسب، وغيرها. هيمن قطاع حقن إيبويتين ألفا على السوق في عام 2024 بحصة إيرادات بلغت 37.8%، بفضل انتشاره السريري الواسع، وفعاليته المثبتة، وسلامته في علاج فقر الدم الناتج عن العلاج الكيميائي. تُعدّ المستشفيات ومراكز الأورام من أبرز المستخدمين النهائيين. تُعزز التركيبات المتعددة والأدوية الحيوية المشابهة من فرص الحصول على الدواء. تضمن الموافقات التنظيمية والأدلة السريرية طويلة الأمد استقرار الطلب. يُعزز إلمام الأطباء بالدواء وشمول الإرشادات الطبية الهيمنة. يُساهم التزام المرضى، وسهولة استخدام الدواء في العيادات الخارجية، ومعدلات الاستجابة المتوقعة في النمو. تُحسّن الشراكات الاستراتيجية مع المستشفيات من الوصول إلى السوق. تُعزز حملات التوعية التي تستهدف الأطباء والمرضى من فرص الحصول على الدواء. تدعم التغطية التأمينية وسياسات السداد هذا القطاع. تُثبت التجارب السريرية الجارية سلامة الدواء على المدى الطويل. يُعزز التعرف على العلامة التجارية وتوافرها في الأسواق المتقدمة من الهيمنة.

من المتوقع أن يشهد قطاع حقن أرانيسب أسرع معدل نمو سنوي مركب بنسبة 7.9% بين عامي 2025 و2032، مدفوعًا بإطالة عمر النصف، وانخفاض وتيرة الجرعات، وتحسين التزام المرضى بالعلاج. يصف أطباء الأورام دواء أرانيسب بشكل متزايد لعلاج فقر الدم المتوسط إلى الشديد. وتساهم الأسواق الناشئة في آسيا والمحيط الهادئ وأمريكا اللاتينية في تعزيز تبني هذا الدواء بفضل توسع شبكات المستشفيات وتحسين الوصول إليه. وتزيد أساليب العلاج المركب من فعاليته. وتدعم الدراسات السريرية والموافقات التنظيمية الإقبال عليه. كما تعزز برامج مساعدة المرضى القدرة على تحمل التكاليف. وتشجع الحملات الترويجية للأدوية على استخدامه. وتساهم التحسينات التكنولوجية والتركيبات طويلة المفعول في النمو. ويساهم تفضيل الأطباء للراحة في دعم سرعة تبني الدواء. وتساهم استراتيجيات التدخل المبكر في تسريع توسع السوق. ويعزز تحسين الوصول إلى المستشفيات ومراكز علاج السرطان من انتشاره. وبشكل عام، يُعد دواء أرانيسب أسرع أنواع الأدوية نموًا بفضل فعاليته وراحته وتوسعه في السوق.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق فقر الدم الناجم عن العلاج الكيميائي إلى مستشفيات، ومراكز جراحية متنقلة، وعيادات متعددة التخصصات، ومراكز أبحاث السرطان، ومراكز إعادة تأهيل مرضى السرطان. هيمن قطاع المستشفيات على السوق في عام 2024 بحصة إيرادات بلغت 53.4%، حيث يخدم غالبية مرضى فقر الدم الناجم عن العلاج الكيميائي. توفر المستشفيات خيارات علاجية شاملة، بما في ذلك مُحسِّنات المناعة (ESA)، ومكملات الحديد، ونقل خلايا الدم الحمراء، مدعومةً ببنية تحتية تشخيصية متطورة وكوادر طبية مُدربة. تُحقق المراكز الحضرية في أمريكا الشمالية وأوروبا إيرادات كبيرة. كما تُمكّن برامج التعويضات الحكومية والتأمين الصحي والوصول المبكر من تبني هذه العلاجات. تستضيف المستشفيات أيضًا التجارب السريرية وإطلاق علاجات جديدة. يضمن إشراف الأطباء والالتزام بإرشادات العلاج ثبات النتائج. تُحافظ برامج مراقبة المرضى ودعم المتابعة على استمرارية العلاج. تُحسّن الشراكات مع شركات الأدوية كفاءة سلسلة التوريد. يضمن الإدماج في برامج الرعاية طويلة الأجل اختراقًا موثوقًا للسوق. تبقى المستشفيات محورًا أساسيًا لهيمنة السوق بفضل بنيتها التحتية، وعدد المرضى، وخبرتها السريرية.

من المتوقع أن يشهد قطاع مراكز أبحاث السرطان أسرع معدل نمو سنوي مركب بنسبة 9.0% بين عامي 2025 و2032، مدفوعًا بزيادة تمويل الأبحاث والتجارب السريرية والعلاجات الجديدة. تركز هذه المراكز على الطب الشخصي وعلاجات فقر الدم المبتكرة. ويعزز التعاون مع شركات الأدوية الوصول إلى العلاجات المتقدمة. ويعزز توسيع البنية التحتية لأبحاث الأورام في منطقة آسيا والمحيط الهادئ وأوروبا النمو. وتزيد بروتوكولات الكشف المبكر والتدخل العلاجي من اعتماد العلاج. وتشمل الدراسات السريرية استخدام الأدوية المضادة للسرطان (ESA) ونقل الدم، مما يعزز الاستخدام. وتُسهّل التشخيصات المتقدمة والقدرات المختبرية مراقبة العلاج. وتساهم برامج إحالة المرضى في زيادة الإقبال على العلاج. وتشجع الحوافز والمنح التنظيمية على اعتماد العلاج. ويؤدي ارتفاع معدل انتشار فقر الدم الناجم عن العلاج الكيميائي إلى توسيع قاعدة المرضى. وتُسهّل التطورات التكنولوجية في إدارة التجارب تقديم العلاج. وبشكل عام، تُعدّ مراكز الأبحاث محركات أساسية لنمو السوق في هذا القطاع.

تحليل إقليمي لسوق فقر الدم الناجم عن العلاج الكيميائي

- هيمنت سوق فقر الدم الناجم عن العلاج الكيميائي في أمريكا الشمالية على مستوى العالم بأكبر حصة إيرادات بلغت 45.33% في عام 2024

- بفضل البنية التحتية المتقدمة للرعاية الصحية، والاستثمار القوي في البحث والتطوير، ووجود شركات الأدوية الرائدة

- ويتم دعم نمو المنطقة أيضًا من خلال شبكات المستشفيات الراسخة والعيادات المتخصصة والإنفاق المرتفع على الرعاية الصحية، مما يسهل الوصول على نطاق واسع إلى حلول علاج فقر الدم الناجم عن العلاج الكيميائي.

نظرة عامة على سوق فقر الدم الناجم عن العلاج الكيميائي في الولايات المتحدة

استحوذ سوق فقر الدم الناجم عن العلاج الكيميائي في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية في عام 2024، مدفوعًا بتبني علاجات مبتكرة، وتوسيع التجارب السريرية، وزيادة الوعي بين مقدمي الرعاية الصحية والمرضى بكيفية إدارة فقر الدم في علاج السرطان. وقد ساهم نظام الرعاية الصحية القوي في البلاد، ومراكز الأورام الواسعة، والتركيز الكبير على تثقيف المرضى، بشكل كبير في نمو علاجات فقر الدم الناجم عن العلاج الكيميائي، مما جعل الولايات المتحدة المحرك الرئيسي للسوق الإقليمية.

نظرة عامة على سوق فقر الدم الناجم عن العلاج الكيميائي في أوروبا

من المتوقع أن يشهد سوق فقر الدم الناجم عن العلاج الكيميائي في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل رئيسي بتزايد الوعي الصحي، وتحسين بروتوكولات رعاية الأورام، والمبادرات الحكومية التي تعزز الوصول إلى علاج فقر الدم. ويدعم وجود شبكات مستشفيات متطورة، وعيادات متخصصة، وإرشادات سريرية راسخة في جميع أنحاء أوروبا اعتماد عوامل تحفيز تكون الكريات الحمراء، ومكملات الحديد، ونقل خلايا الدم الحمراء.

نظرة عامة على سوق فقر الدم الناجم عن العلاج الكيميائي في المملكة المتحدة

يشهد سوق فقر الدم الناجم عن العلاج الكيميائي في المملكة المتحدة نموًا ملحوظًا بفضل البنية التحتية المتطورة للرعاية الصحية، وتزايد انتشار السرطان، والاعتماد المتزايد على بروتوكولات حديثة لإدارة فقر الدم. وتُسهّل مراكز الأورام المتطورة في البلاد، ومرافق علاج السرطان الخارجية، والمبادئ التوجيهية السريرية المنظمة، تقديم العلاج بفعالية، مما يُسهم في توسع السوق.

نظرة عامة على سوق فقر الدم الناجم عن العلاج الكيميائي في ألمانيا

من المتوقع أن يشهد سوق فقر الدم الناجم عن العلاج الكيميائي في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدعومًا ببنية تحتية قوية للرعاية الصحية، والتركيز على الأبحاث السريرية، وتبني حلول علاجية مبتكرة. وتتزايد حاجة المستشفيات والعيادات المتخصصة في جميع أنحاء ألمانيا إلى عوامل تحفيز تكون الكريات الحمراء، ومكملات الحديد، ونقل خلايا الدم الحمراء، في حين يواصل وعي المرضى وممارسات العلاج القائمة على الأدلة تعزيز السوق.

نظرة عامة على سوق فقر الدم الناجم عن العلاج الكيميائي في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق فقر الدم الناجم عن العلاج الكيميائي في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدعومًا بارتفاع الإنفاق على الرعاية الصحية، وزيادة فرص الوصول إلى مرافق التشخيص والعلاج، وتنامي الوعي ببروتوكولات إدارة فقر الدم. ويساهم توسع المستشفيات ومراكز رعاية مرضى السرطان والعيادات التخصصية في جميع أنحاء المنطقة في تعزيز تبني خيارات العلاج الحديثة، مما يُسهم في نمو السوق السريع.

نظرة عامة على سوق فقر الدم الناجم عن العلاج الكيميائي في الصين

استحوذ سوق فقر الدم الناجم عن العلاج الكيميائي في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، مدفوعًا بقوة التصنيع المحلي للأدوية، والاستثمار الحكومي في رعاية مرضى الأورام، وتزايد انتشار السرطان. وقد عزز توافر علاجات فقر الدم الناجم عن العلاج الكيميائي في المستشفيات والعيادات المتخصصة ومرافق رعاية مرضى السرطان من قوة السوق، مما جعل الصين الدولة الرائدة في المنطقة.

نظرة عامة على سوق فقر الدم الناجم عن العلاج الكيميائي في اليابان

يشهد سوق فقر الدم الناجم عن العلاج الكيميائي في اليابان زخمًا متزايدًا بفضل نظام الرعاية الصحية المتطور، ووعي المرضى العالي بكيفية إدارة فقر الدم، وشيخوخة السكان، مما يزيد الطلب على علاجات فعالة لفقر الدم الناجم عن العلاج الكيميائي. وتعتمد مستشفيات البلاد ومراكز الأورام علاجات مبتكرة وتدابير رعاية داعمة، مما يُتوقع أن يُعزز نمو السوق.

نظرة عامة على سوق فقر الدم الناجم عن العلاج الكيميائي في الهند

يبرز سوق فقر الدم الناجم عن العلاج الكيميائي في الهند كأسرع الأسواق نموًا في منطقة آسيا والمحيط الهادئ، مدعومًا بتوسع البنية التحتية للرعاية الصحية، وارتفاع معدلات تشخيص السرطان، والمبادرات الحكومية الاستباقية لتحسين فرص الحصول على علاج فقر الدم الناجم عن العلاج الكيميائي. وتقدم المستشفيات والعيادات المتخصصة ومراكز رعاية مرضى السرطان بروتوكولات علاجية حديثة بشكل متزايد، مما يُسهم في سرعة تبنيها وتوسع سوقها في البلاد.

حصة سوق فقر الدم الناجم عن العلاج الكيميائي

إن صناعة فقر الدم الناجم عن العلاج الكيميائي يقودها في المقام الأول شركات راسخة، بما في ذلك:

- أمجين (الولايات المتحدة)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- سانوفي (فرنسا)

- شركة فايزر (الولايات المتحدة)

- شركة الحكمة للأدوية (الأردن)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- باير إيه جي (ألمانيا)

- سيبلا (الهند)

- شركة لوبين للأدوية (الهند)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة فريسينيوس إس إي آند كو. كي جي إيه (ألمانيا)

- مختبرات الدكتور ريدي المحدودة (الهند)

- شركة أستيلاس فارما (اليابان)

- شركة أوروبيندو فارما المحدودة (الهند)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

أحدث التطورات في سوق فقر الدم الناجم عن العلاج الكيميائي العالمي

- في أغسطس 2021، أعلنت شركة FibroGen عن نتائج إيجابية من تجربتها السريرية للمرحلة الثانية (WHITNEY) لدواء روكسادوستات، وهو مثبط بروليل هيدروكسيلاز فموي لعامل نقص الأكسجين المُستحث، لعلاج فقر الدم الناتج عن العلاج الكيميائي. أظهرت الدراسة أن روكسادوستات زاد مستويات الهيموغلوبين بشكل فعال وقلّل الحاجة إلى نقل خلايا الدم الحمراء لدى المرضى الذين يخضعون للعلاج الكيميائي، مما يُشير إلى إمكاناته كخيار علاجي جديد لفقر الدم الانحلالي المزمن (CIA).

- في مارس 2024، حصلت شركة أكيبيا ثيرابيوتكس على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على أقراص فافاسيو (فادوستات)، وهو دواء فموي لعلاج فقر الدم الناتج عن مرض الكلى المزمن لدى مرضى غسيل الكلى البالغين. وجاءت هذه الموافقة عقب رفض سابق، ودعمتها بيانات سلامة جديدة، بما في ذلك معلومات موسعة عن المرضى من اليابان، حيث تمت الموافقة على فادادوستات سابقًا.

- في مايو 2025، صدر تقرير شامل حول مسار علاج فقر الدم الناجم عن العلاج الكيميائي، مسلطًا الضوء على التجارب السريرية الجارية واستراتيجيات العلاج الناشئة. وشدد التقرير على مناهج مبتكرة لإدارة فقر الدم الناجم عن العلاج الكيميائي، بما في ذلك تطوير الجيل التالي من عوامل تحفيز تكون الكريات الحمراء وتركيبات الحديد الفموية. وتهدف هذه التطورات إلى توفير خيارات علاجية أكثر فعالية وسهولة للمرضى الذين يخضعون للعلاج الكيميائي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.