Global Chylomicronemia Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

500.50 Billion

USD

739.46 Billion

2024

2032

USD

500.50 Billion

USD

739.46 Billion

2024

2032

| 2025 –2032 | |

| USD 500.50 Billion | |

| USD 739.46 Billion | |

| % | |

|

تجزئة سوق الكيلوميكرونيميا العالمي، حسب العلاج (الاستشارات الغذائية، العلاج الجيني، عوامل خفض الدهون الثلاثية، وايليفرا، وغيرها)، التشخيص (فحوصات الدم، والفحوصات الجينية الجزيئية)، الأعراض (الزانثوماس، تضخم الكبد والطحال، شحم الشبكية، الاكتئاب، فقدان الذاكرة، وغيرها)، المستخدمون النهائيون (العيادات، المستشفيات، مراكز التشخيص، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الكيلوميكرونيميا

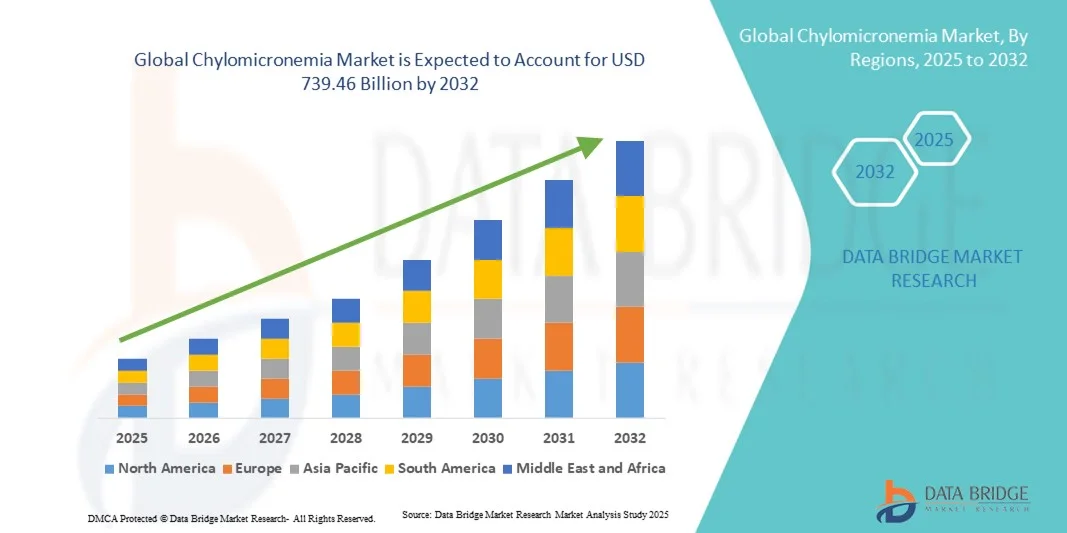

- تم تقييم حجم سوق الكيلوميكرونيميا العالمي بـ 500.5 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 739.46 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.00٪ خلال الفترة المتوقعة

- يُعزى نمو السوق بشكل كبير إلى الانتشار المتزايد لفرط ثلاثي جليسريد الدم الشديد ومتلازمة الكيلوميكرونيم في الدم، بالإضافة إلى تزايد الوعي باضطرابات الدهون النادرة. تُسهم التطورات في الاختبارات الجينية، وتشخيص الدهون، والتشخيص المبكر في تحديد المرضى، مما يزيد بدوره من الطلب على حلول علاجية وإدارية فعّالة لفرط ثلاثي جليسريد الدم.

- علاوةً على ذلك، يُسرّع تطوير علاجات جديدة، بما في ذلك أوليجونوكليوتيدات مضادة للاتجاه، والعلاج الجيني، وعوامل خفض الدهون، من الإقبال على حلول علاج الكيلوميكرونيميا. كما يُسهّل التعاون المتزايد بين شركات الأدوية ومؤسسات البحث وجماعات مناصرة الأمراض النادرة الابتكار ويُحسّن وصول المرضى إليها، مما يُعزز نمو سوق الكيلوميكرونيميا بشكل كبير.

تحليل سوق الكيلوميكرونيميا

- يشهد سوق الكيلوميكرونيميا نموًا ملحوظًا نتيجةً للانتشار المتزايد لفرط ثلاثي جليسريد الدم الشديد ومتلازمة الكيلوميكرونيميا العائلية، وتزايد الوعي باضطرابات الدهون النادرة، والتطورات في التشخيص، مثل الاختبارات الجينية وتشخيص الدهون. ويساهم تحسين تحديد المرضى والتدخل المبكر في تعزيز اعتماد العلاجات وحلول الإدارة في أنظمة الرعاية الصحية العالمية.

- علاوة على ذلك، يُغذّي السوق تطوير علاجات مبتكرة، بما في ذلك أوليجونوكليوتيدات مضادة للاتجاه، والعلاج الجيني، والفايبرات، وعوامل خفض الدهون الجديدة. وتُسرّع التعاونات الاستراتيجية بين شركات الأدوية ومؤسسات البحث وجماعات مناصرة المرضى من ابتكار العلاجات وإمكانية الوصول إليها، مما يُعزّز نمو السوق بشكل كبير.

- سيطرت أمريكا الشمالية على سوق الكيلوميكرونيميا بحصة إيرادات بلغت 42.3% في عام 2024، مدفوعةً بارتفاع نفقات الرعاية الصحية، والتواجد القوي لشركات الأدوية الرئيسية، والاعتماد الواسع على التشخيصات المتقدمة، والبنية التحتية القوية للأبحاث السريرية. ولا تزال الولايات المتحدة الدولة الرائدة في المنطقة، مدعومةً بالاعتماد المبكر على العلاجات الجديدة وسياسات السداد لعلاجات الأمراض النادرة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق الكيلوميكرونيميا خلال الفترة المتوقعة (2025-2032)، بمعدل نمو سنوي مركب قدره 9.1٪، وذلك بسبب الوعي المتزايد باضطرابات الدهون النادرة، وزيادة الإنفاق على الرعاية الصحية، وتحسين المرافق التشخيصية، وتوسيع نطاق وصول المرضى إلى العلاجات المبتكرة، وخاصة في اليابان والصين والهند.

- هيمن قطاع اختبارات الدم على أكبر حصة من إيرادات السوق بنسبة 53.1% في عام 2024، حيث تظل لوحات الدهون الصائمة وقياسات الدهون الثلاثية أدوات التشخيص الأولية للكشف عن الكيلوميكرونيم في الدم

نطاق التقرير وتجزئة سوق الكيلوميكرونيميا

|

صفات |

رؤى رئيسية حول سوق الكيلوميكرونيميا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق الكيلوميكرونيميا

زيادة الوعي والتركيز على التشخيص المبكر

- من الاتجاهات المهمة والمتسارعة في سوق الكيلوميكرونيميا العالمي ازدياد الوعي بين المرضى ومقدمي الرعاية الصحية وصانعي السياسات فيما يتعلق بالكشف المبكر عن اضطرابات استقلاب الدهون وإدارتها. ويؤدي هذا الاتجاه إلى تحسينات في برامج الفحص وتوفير العلاج المتخصص.

- على سبيل المثال، تُطبّق العديد من المستشفيات ومراكز الأبحاث الرائدة بروتوكولات شاملة لفحص مستوى الدهون لتحديد المرضى المعرضين لمخاطر عالية في مرحلة مبكرة. تُسهّل هذه المبادرات التدخل في الوقت المناسب وتُحسّن نتائج المرضى.

- إن التركيز على التشخيص المبكر يمكّن مقدمي الرعاية الصحية من تبني استراتيجيات علاجية شخصية، ومراقبة مستويات الدهون الثلاثية بشكل أكثر فعالية، وتقليل خطر الإصابة بالتهاب البنكرياس الحاد المرتبط بفرط ميكرون الدم.

- كما تقوم الحكومات والمنظمات غير الربحية أيضًا بإطلاق حملات توعية وبرامج تعليمية لتسليط الضوء على أهمية إدارة نمط الحياة وتنظيم النظام الغذائي والالتزام بالعلاج، مما يدعم نمو السوق بشكل أكبر.

- يعمل هذا الاتجاه نحو إدارة الأمراض بشكل استباقي على تعزيز الابتكار في الأساليب العلاجية والاختبارات التشخيصية ومراقبة المرضى، مما يشكل توقعات مقدمي الرعاية الصحية والمرضى على حد سواء.

- من المتوقع أن يؤدي التوافر المتزايد للتشخيصات المتقدمة والتوجيه السريري المحسن إلى تسريع تبني استراتيجيات فعالة لعلاج الكيلوميكرونيميا في جميع المناطق

ديناميكيات سوق الكيلوميكرونيميا

سائق

تزايد انتشار اضطرابات الدهون الوراثية والتقدم العلاجي المتنامي

- يُعدّ الانتشار المتزايد لاضطرابات الدهون النادرة، مثل متلازمة الكيلوميكرونيميا العائلية (FCS)، أحد العوامل الرئيسية الدافعة لسوق الكيلوميكرونيميا. ويُسهّل الوعي المتزايد بين الأطباء والمرضى التشخيص المبكر وبدء العلاج.

- على سبيل المثال، في عام ٢٠٢٤، طوّرت شركات الأدوية الرئيسية علاجات جديدة تستهدف نقص ليباز البروتين الدهني واضطرابات استقلاب الدهون الثلاثية المرتبطة به، مما يوفر نتائج أفضل للمرضى وخيارات علاجية مُحسّنة. ومن المتوقع أن تُسرّع هذه التطورات نمو السوق خلال الفترة المتوقعة.

- يتبنى مقدمو الرعاية الصحية بشكل متزايد مزيجًا من التدخلات الدوائية والتعديلات الغذائية والاستشارات المتعلقة بأسلوب الحياة لإدارة مستويات الدهون الثلاثية بشكل فعال

- تؤدي الاستثمارات المتزايدة في البحث والتطوير لاضطرابات الدهون النادرة إلى تطوير علاجات مستهدفة وعلاجات جينية وحلول رعاية داعمة، مما يؤدي إلى توسيع نطاق السوق

- إن التوافر المتزايد لبرامج التجارب السريرية ومبادرات دعم المرضى وسياسات السداد يعمل أيضًا على دفع التبني عبر المستشفيات والعيادات المتخصصة ومراكز التشخيص

ضبط النفس/التحدي

تكاليف العلاج المرتفعة والوصول المحدود إلى الرعاية المتخصصة

- تُشكّل التكاليف المرتفعة المرتبطة بالعلاجات الدوائية الحديثة والعلاجات الجينية والاختبارات التشخيصية المتقدمة تحديًا كبيرًا أمام توسيع نطاق انتشارها في السوق. قد لا يحصل العديد من المرضى في المناطق النامية على رعاية متخصصة أو خيارات علاجية باهظة الثمن.

- على سبيل المثال، في عام 2023، سلطت دراسة نُشرت في مجلة علم الدهون السريرية الضوء على أن المرضى الذين يعانون من متلازمة الكيلوميكرونيميا العائلية (FCS) في جنوب شرق آسيا لديهم وصول محدود إلى علاجات استبدال الإنزيم بسبب التكاليف الباهظة وعدم وجود تعويضات.

- إن التوافر المحدود لأخصائيي التمثيل الغذائي للدهون ومراكز الرعاية الثالثية في مناطق جغرافية معينة يقيد الوصول إلى الإدارة المثلى للأمراض.

- يتطلب ضمان وصول عادل للمرضى إلى خدمات الرعاية الصحية دعمًا سياسيًا، وتحسينًا في التغطية التأمينية، وتوسيع نطاق الاستثمارات في البنية التحتية للرعاية الصحية. وتركز الشركات ومقدمو الرعاية الصحية بشكل متزايد على برامج مساعدة المرضى والشراكات مع المبادرات الحكومية للتغلب على هذه العوائق.

- في حين أن التقدم التكنولوجي في التشخيص والعلاجات يقلل من مضاعفات المرض، إلا أن التكلفة المرتفعة المتصورة والتوافر المحدود لبعض العلاجات قد يستمران في إعاقة التبني في بعض المناطق

- إن معالجة هذه التحديات من خلال تحسين البنية التحتية للرعاية الصحية وحملات التوعية وحلول العلاج الفعالة من حيث التكلفة سيكون أمرًا بالغ الأهمية للحفاظ على نمو السوق على المدى الطويل.

نطاق سوق الكيلوميكرونيميا

يتم تقسيم السوق على أساس العلاج والتشخيص والأعراض والمستخدمين النهائيين وقناة التوزيع.

- حسب العلاج

بناءً على العلاج، يُقسّم سوق الكيلوميكرونيميا إلى استشارات غذائية، وعلاج جيني، وأدوية خفض الدهون الثلاثية، ودواء وايليفرا، وغيرها. وقد هيمن قطاع أدوية خفض الدهون الثلاثية على أكبر حصة سوقية من الإيرادات، بنسبة 46.3% في عام 2024، بفضل فعاليته الراسخة في خفض مستويات الدهون الثلاثية في البلازما والوقاية من التهاب البنكرياس الحاد. وتُوصف هذه الأدوية، بما في ذلك الفايبرات وأحماض أوميغا 3 الدهنية، وتُسدد تكاليفها على نطاق واسع في الأسواق الرئيسية. وتؤدي المراقبة الدورية وتعديل الجرعات إلى تكرار الوصفات الطبية، مما يُضيف تدفقات إيرادات مستدامة. ويضمن الإلمام السريري الواسع بين أطباء الغدد الصماء وأخصائيي الدهون معدلات تبني عالية. ويُعزز توافر العلاجات المركبة التزام المرضى بالعلاج ونتائجه. ويواصل الابتكار الدوائي تحسين مؤشرات الفعالية والسلامة، مما يدعم هيمنة السوق. وتُعزز التغطية التأمينية وتوصيات الإرشادات استخدامها على نطاق واسع. لا تزال أدوية خفض الدهون الثلاثية تُمثل حجر الزاوية في استراتيجيات إدارة الحالات المزمنة لمتلازمة الكيلوميكرونيميا العائلية. كما أنها تُسهّل التكامل مع تدابير الرعاية الداعمة الأخرى، مثل الاستشارة الغذائية. ويستفيد هذا القطاع من قنوات توزيع متطورة وبروتوكولات سريرية راسخة. وتُوسّع التجارب السريرية التي تُركز على أدوية جديدة خيارات العلاج ضمن هذه الفئة. وتؤمّن هذه العوامل مجتمعةً أعلى حصة من الإيرادات لأدوية خفض الدهون الثلاثية في عام ٢٠٢٤.

من المتوقع أن يشهد قطاع العلاج الجيني أسرع معدل نمو سنوي مركب بنسبة 21.4% بين عامي 2025 و2032، مدفوعًا بتطوير علاجات موجهة تعالج الأسباب الجينية الكامنة وراء فرط ميكرونيات الدم. تُظهر التجارب السريرية لمنصات تحرير الجينات الجديدة نتائج مبكرة واعدة في تطبيع استقلاب الدهون. إن إمكانية التدخل العلاجي لمرة واحدة تجعل العلاج الجيني جذابًا للغاية للمرضى والمستثمرين. يُسرّع توسيع برامج الاستخدام الرحيم وحوافز الأدوية اليتيمة من تبنيها. تُوفر الهيئات التنظيمية في أمريكا الشمالية وأوروبا مسارات مُعجّلة لهذه العلاجات، مما يُعزز النمو. يُعزز التعاون بين شركات التكنولوجيا الحيوية والمراكز الأكاديمية متانة خطوط الإنتاج. يُحسّن توسيع نطاق التصنيع وتحسين تقنيات توصيل النواقل من إمكانية الوصول. تعمل جماعات مناصرة المرضى على رفع مستوى الوعي، وتشجيع التشخيص المبكر واعتماد العلاج. تدعم قدرة العلاج الجيني على خفض تكاليف العلاج مدى الحياة مناقشات السداد. تضمن الحاجة الكبيرة غير المُلباة في الحالات الشديدة اهتمامًا مستدامًا بالسوق. وتستمر عمليات البحث والتطوير المستمرة ونتائج التجارب الإيجابية في تعزيز ثقة المستثمرين ومعدل النمو السنوي المركب المتوقع.

- حسب التشخيص

بناءً على التشخيص، يُقسّم السوق إلى فحوصات الدم والفحوصات الجينية الجزيئية. وقد هيمن قطاع فحوصات الدم على أكبر حصة من إيرادات السوق بنسبة 53.1% في عام 2024، حيث لا تزال فحوصات الدهون الصائمة وقياسات الدهون الثلاثية تُعدّ أدوات التشخيص الأولية للكشف عن الكيلوميكرونيم في الدم. تتميز فحوصات الدم الروتينية بسهولة الحصول عليها، وفعاليتها من حيث التكلفة، واعتمادها على نطاق واسع من قِبل العيادات والمستشفيات عالميًا. ويضمن الانتشار الواسع للمراقبة المتكررة في إدارة الأمراض المزمنة استمرار الطلب. ويُعزز دمج فحوصات الدم في برامج الوقاية والفحص العائلي أهميتها السريرية. وتدعم البروتوكولات الموحدة والبنية التحتية للمختبرات الموثوقية وقابلية التوسع. وغالبًا ما تُستخدم فحوصات الدم كمقاييس أساسية لتوجيه فعالية العلاج وتعديلاته. وتُعدّ المراقبة المنتظمة أمرًا بالغ الأهمية للمرضى الذين يتناولون أدوية خفض الدهون الثلاثية أو التدخلات الغذائية. وتُعزز سهولة استخدام فحوصات الدم وعدم تداخلها التزام المرضى بها. كما تُسهّل فحوصات الدم الاكتشاف المبكر للأفراد المعرضين لمخاطر عالية، وتُطبّق استراتيجيات الوقاية الثانوية. ويُعزز الجمع بين الفعالية من حيث التكلفة والموثوقية السريرية والاستخدام المتكرر مكانتها المهيمنة في السوق.

من المتوقع أن يشهد قطاع الاختبارات الجينية الجزيئية أسرع معدل نمو سنوي مركب بنسبة 22.0% بين عامي 2025 و2032، مدفوعًا بتزايد الوعي بمتلازمة الكيلوميكرونيميا العائلية والحاجة المتزايدة للتشخيص الدقيق. تتيح التطورات في تسلسل الجيل التالي التعرف السريع على المتغيرات المسببة للأمراض في LPL والجينات ذات الصلة. يتيح التشخيص الجيني المبكر استراتيجيات علاجية مصممة خصيصًا، بما في ذلك الأهلية لتجارب العلاج الجيني. يؤدي توسيع برامج الاستشارة الوراثية وفحص السكان إلى زيادة الاعتماد. كما أن زيادة الاستثمار في التشخيص الجزيئي وانخفاض التكاليف يُحسّنان إمكانية الوصول. تُسرّع مبادرات الطب الشخصي والدعم التنظيمي لاختبار الأمراض النادرة النمو بشكل أكبر. يتم دمج الاختبارات الجينية بشكل متزايد في عيادات الدهون المتخصصة ومراكز الرعاية الصحية المتخصصة. تعزز برامج مناصرة المرضى والبرامج التعليمية الوعي بفوائد الاختبار. إن دقة الاختبارات الجزيئية، إلى جانب دورها في تصنيف الأمراض، تجعلها أسرع قطاعات التشخيص نموًا.

- حسب الأعراض

بناءً على الأعراض، يُقسّم السوق إلى: زانثوماس، وتضخم الكبد والطحال، ودهنيات الشبكية، والاكتئاب، وفقدان الذاكرة، وغيرها. هيمن قطاع زانثوماس على أكبر حصة من إيرادات السوق بنسبة 38.7% في عام 2024، نظرًا لظهوره الواضح ودوره كمحفز سريري للتشخيص المبكر. غالبًا ما تستدعي زانثوماس إحالة أخصائيين وإجراء اختبارات لتحليل الدهون، مما يُولّد طلبًا على التشخيص والعلاج. يُعدّ وجودها مؤشرًا حيويًا لشدة المرض ومراقبة العلاج. قد تتطلب الأعراض المتكررة علاجًا جلديًا وتدخلات إجرائية. يُسهم التعرّف السريري على زانثوماس في البدء العلاجي السريع ويُقلّل من المضاعفات مثل التهاب البنكرياس. كما يُعزز وعي المريض ومقدم الرعاية الاستشارة الطبية المبكرة. إن تكرار زانثوماس في متلازمة فرط ميكرون الدم العائلي يجعلها سمة سريرية ثابتة. يضمن التكامل مع الإدارة القائمة على الإرشادات مسارات رعاية موحدة. تُسهم المتابعة الطولية للمرضى في استخدام موارد الرعاية الصحية ونشاط السوق.

من المتوقع أن يشهد قطاع الاكتئاب أسرع معدل نمو سنوي مركب بنسبة 19.3% بين عامي 2025 و2032، مدفوعًا بتزايد الوعي بالآثار العصبية والنفسية المرتبطة بالاضطرابات الأيضية المزمنة. ويعزز الوعي المتزايد بالصحة النفسية لدى فئات الأمراض النادرة جهود الفحص والإدارة. ويتم دمج التدخل النفسي والاستشارات والعلاج الدوائي بشكل متزايد في الرعاية الشاملة للمرضى. ويحسّن الطب النفسي عن بُعد ونماذج العيادات المتكاملة من إمكانية الحصول على خدمات الصحة النفسية. وتشجع الدراسات السريرية التي تُبرز تحسن جودة الحياة من خلال الرعاية النفسية على التوسع في تبنيها. ويجعل عبء الأمراض المزمنة وزيارات المستشفيات المتكررة دعم الصحة النفسية أمرًا بالغ الأهمية. ويعزز توسيع نطاق التغطية التأمينية لعلاجات الصحة النفسية النمو بشكل أكبر. وتعزز حملات التوعية والدعوة للمرضى الكشف المبكر عن الأمراض وإدارتها. ويعزز التكامل مع الرعاية متعددة التخصصات تبني التدخلات النفسية.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى عيادات ومستشفيات ومراكز تشخيص وغيرها. هيمن قطاع المستشفيات على أكبر حصة من إيرادات السوق بنسبة 47.5% في عام 2024، نظرًا لدوره كمراكز رئيسية للتشخيص والعلاج والإدارة المستمرة لمرض الكيلوميكرونيم الدموي. توفر المستشفيات إمكانية الوصول إلى علاجات خفض الدهون الثلاثية، وبرامج العلاج الجيني، والرعاية متعددة التخصصات. تُسهّل المستشفيات المتخصصة عيادات الأمراض النادرة والمشاركة في التجارب السريرية، مع التركيز على الخدمات عالية القيمة. تعتمد التدخلات المعقدة، مثل فصل الدهون أو العلاجات المتقدمة، بشكل كبير على المستشفيات. غالبًا ما تُفضّل أطر السداد الرعاية التي تُديرها المستشفيات. تُشكّل المستشفيات مراكز للرعاية المتكاملة، بما في ذلك الاستشارات الغذائية والفحوصات الجينية والدعم النفسي. يعزز ارتفاع أعداد المرضى وشبكات الإحالة هيمنتها على السوق. تُعزز مراكز التميز ووحدات الدهون المتخصصة مركزية العلاج، مما يُحافظ على تدفقات الإيرادات.

من المتوقع أن يشهد قطاع مراكز التشخيص أسرع معدل نمو سنوي مركب بنسبة 20.2% بين عامي 2025 و2032، وذلك بفضل توسعة القدرة على إجراء الاختبارات البيوكيميائية والجينية. وتتعاون مرافق التشخيص المستقلة بشكل متزايد مع المستشفيات لتوفير خدمات فحص ومراقبة سهلة المنال. كما أن الاستثمار في المنصات الجزيئية عالية الإنتاجية والاختبارات الآلية يُحسّن من أوقات إنجاز المعاملات. وتُعزز برامج مراقبة المرضى الخارجيين، وفحص الأسرة، والكشف المبكر من مشاركة المرضى. كما تُسرّع نماذج التشخيص عن بُعد والإبلاغ عن بُعد من وتيرة تبني هذه الخدمات. وتجعل كفاءة التكلفة، وقابلية التوسع، والتخصص من مراكز التشخيص أسرع قطاعات المستخدمين النهائيين نموًا.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. وقد هيمن قطاع صيدليات المستشفيات على أكبر حصة من إيرادات السوق بنسبة 52.4% في عام 2024، حيث تُقدّم معظم العلاجات المتخصصة، بما في ذلك أدوية خفض الدهون الثلاثية والعلاجات الجينية التجريبية، تحت إشراف المستشفى. وتُركّز الأدوية عالية القيمة، ومراقبة المرضى الداخليين، ومسارات الرعاية المتكاملة، عمليات الشراء في صيدليات المستشفيات. كما تُعزّز العقود، والشراء بالجملة، والتركيبات المتخصصة، هيمنة هذا القطاع. وتضمن الطبيعة الحاسمة لبدء العلاج ومتابعته استمرار تركيز السوق في المستشفيات.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 23.5% بين عامي 2025 و2032، مدفوعًا بتبني الرعاية الصحية الرقمية وتزايد تفضيل المرضى لتوصيل الأدوية المزمنة إلى منازلهم. تُتيح منصات الصيدليات الإلكترونية وصولًا أوسع إلى أدوية خفض الدهون الثلاثية ومنتجات الرعاية الداعمة، بما في ذلك الأدوية التخصصية. يُبسط التكامل مع أنظمة التطبيب عن بُعد والوصفات الطبية الإلكترونية عملية صرف الأدوية بشكل متكرر. كما يُعزز الدعم التنظيمي لمبيعات أدوية الأمراض النادرة عبر الإنترنت، وتحسين الخدمات اللوجستية، بما في ذلك إدارة سلسلة التبريد، من إمكانية الوصول. تُسهم الشراكات بين شركات الأدوية ومقدمي خدمات الصيدليات الإلكترونية في تسريع نمو السوق. تُسهم الراحة والامتداد الجغرافي وكفاءة التكلفة في دفع عجلة التوسع السريع لقنوات الصيدليات الإلكترونية حتى عام 2032.

تحليل إقليمي لسوق الكيلوميكرونيميا

- سيطرت أمريكا الشمالية على سوق الكيلوميكرونيميا بأكبر حصة إيرادات بلغت 42.3% في عام 2024، مدفوعة بالإنفاق المرتفع على الرعاية الصحية، والتواجد القوي للاعبين الرئيسيين في مجال الأدوية، والتبني الواسع النطاق للتشخيصات المتقدمة، والبنية التحتية القوية للأبحاث السريرية.

- تظل السوق الدولة الرائدة في المنطقة، بدعم من التبني المبكر للعلاجات الجديدة وسياسات السداد المواتية لعلاجات الأمراض النادرة

- يتم تعزيز هذا التبني الواسع النطاق من خلال توافر مراكز العلاج المتخصصة والمختبرات المتقدمة وشبكة قوية من مؤسسات البحث السريري التي تركز على اضطرابات الدهون النادرة

استحوذ سوق الكيلوميكرونيميا في

الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية في عام 2024، بفضل البنية التحتية المتقدمة للرعاية الصحية، والتوافر الواسع النطاق لمراكز العلاج المتخصصة، والتطوير المستمر للعلاجات المبتكرة التي تستهدف متلازمة الكيلوميكرونيميا العائلية (FCS) واضطرابات الدهون النادرة الأخرى.

نظرة عامة على سوق الكيلوميكرونيميا في أوروبا:

من المتوقع أن يشهد سوق الكيلوميكرونيميا في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد الوعي باضطرابات الدهون النادرة واعتماد بروتوكولات علاجية متقدمة. تستفيد المنطقة من لوائح الرعاية الصحية الصارمة، والشبكات السريرية الراسخة، وتحسين الوصول إلى مراكز الرعاية الصحية المتخصصة. ويُلاحظ نمو كبير في المستشفيات والعيادات التخصصية ومراكز التشخيص في دول مثل ألمانيا وفرنسا والمملكة المتحدة.

نظرة عامة على سوق الكيلوميكرونيميا في المملكة المتحدة:

من المتوقع أن ينمو سوق الكيلوميكرونيميا في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدعومًا بالمبادرات الوطنية للأمراض النادرة، وإمكانية الوصول إلى أحدث العلاجات، والتركيز الكبير على التشخيص والعلاج المبكرين. كما أن زيادة تمويل الرعاية الصحية وبرامج دعم المرضى تُحفّز نمو السوق بشكل أكبر.

نظرة عامة على سوق الكيلوميكرونيميا في ألمانيا:

من المتوقع أن يشهد سوق الكيلوميكرونيميا في ألمانيا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بين العاملين في مجال الرعاية الصحية، والبنية التحتية الطبية المتطورة، وتوافر خيارات علاجية متقدمة. ويشجع تركيز ألمانيا على الابتكار والاستدامة في مجال الرعاية الصحية على اعتماد أنظمة علاجية جديدة لاضطرابات الدهون النادرة.

نظرة عامة على سوق الكيلوميكرونيميا في منطقة آسيا والمحيط الهادئ:

من المتوقع أن ينمو سوق الكيلوميكرونيميا في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 9.1% خلال الفترة المتوقعة (2025-2032)، مدفوعًا بتزايد الوعي باضطرابات الدهون النادرة، وزيادة الإنفاق على الرعاية الصحية، وتحسين مرافق التشخيص، وتوسيع نطاق وصول المرضى إلى العلاجات المبتكرة. ويُعد التوسع الحضري السريع، ومبادرات الرعاية الصحية الحكومية، والاعتماد المتزايد على خيارات العلاج الجديدة في دول مثل الصين واليابان والهند، عوامل رئيسية تدفع نمو السوق.

نظرة عامة على سوق الكيلوميكرونيميا في اليابان:

يشهد سوق الكيلوميكرونيميا في اليابان زخمًا متزايدًا بفضل تزايد الوعي بهذا المرض، والبنية التحتية المتطورة للرعاية الصحية، والدعم الحكومي لبرامج علاج الأمراض النادرة. كما أن توافر عيادات متخصصة في تحليل الدهون وتوسع الأبحاث السريرية يُعززان هذا النمو.

نظرة عامة على سوق الكيلوميكرونيميا في الصين:

شكّل سوق الكيلوميكرونيميا في الصين أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى برامج الأمراض النادرة المدعومة حكوميًا، والتوسع السريع في مستشفيات الرعاية الصحية، والتحديثات التكنولوجية في مرافق التشخيص والمختبرات. ويساهم تزايد توافر العلاجات المبتكرة وقدرات التصنيع الدوائي المحلية القوية بشكل كبير في توسع السوق.

حصة سوق الكيلوميكرونيميا

إن صناعة الكيلوميكرونيميا يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة أيونيس فارماسيوتيكالز (الولايات المتحدة)

- شركة أروهيد للأدوية (الولايات المتحدة)

- شركة ألنيلام للأدوية (الولايات المتحدة)

- سانوفي (فرنسا)

- شركة بوهرينجر إنجلهايم الدولية المحدودة (ألمانيا)

- شركة أكسيا ثيرابيوتكس (الولايات المتحدة)

- شركة ريجينيرون للأدوية (الولايات المتحدة)

- شركة روش القابضة (سويسرا)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة أمجين (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة AbbVie Inc. (الولايات المتحدة)

- شركة ألتراجنكس للأدوية (الولايات المتحدة)

- شركة ميدداي للأدوية (فرنسا)

أحدث التطورات في سوق الكيلوميكرونيميا العالمي

- في فبراير 2024، حصل أوليزارسن (الاسم التجاري: تريينجولزا) على تصنيف دواء يتيم من إدارة الغذاء والدواء الأمريكية (FDA) لعلاج البالغين المصابين بمتلازمة الكيلوميكرونيميا العائلية (FCS). سلّط هذا التصنيف الضوء على الحاجة الكبيرة غير الملباة لهذا الاضطراب الأيضي النادر، وقدّم حوافز لتسريع التطوير والدعم التنظيمي.

- في سبتمبر 2024، أعلنت شركة أروهيد للأدوية أن علاجها التجريبي "بلوزاسيران" قد حقق بنجاح الأهداف النهائية الأولية والثانوية الرئيسية في تجربة سريرية من المرحلة الثالثة لمتلازمة FCS. أظهرت النتائج الإيجابية للتجربة انخفاضًا ملحوظًا في مستويات الدهون الثلاثية في البلازما وتحسنًا ملحوظًا في النتائج التي أبلغ عنها المرضى، مما يجعل هذا العلاج خيارًا جديدًا واعدًا لهذه الفئة من المرضى المصابين بهذا المرض النادر.

- في ديسمبر 2024، وافقت إدارة الغذاء والدواء الأمريكية على دواء أوليزارسن (ترينغولزا) كأول علاج على الإطلاق في الولايات المتحدة مُخصص للبالغين المصابين بمتلازمة الكبد الدهني الكلوي (FCS)، ويُستخدم مع نظام غذائي منخفض الدهون. مثّلت هذه الموافقة إنجازًا تاريخيًا، إذ وفرت للمرضى خيارًا علاجيًا مُستهدفًا يُعالج اضطرابات الدهون الكامنة ويُقلل من خطر الإصابة بالتهاب البنكرياس الحاد.

- في نوفمبر 2024، أعلنت شركة Arrowhead Pharmaceuticals أن إدارة الغذاء والدواء الأمريكية قد قبلت طلبها للحصول على دواء جديد (NDA) لدواء Plozasiran في FCS، مع تحديد تاريخ إجراء PDUFA في 18 نوفمبر 2025. وقد مثل هذا القبول إنجازًا تنظيميًا مهمًا، يعكس اعتراف الوكالة بإمكانية العلاج في تلبية الاحتياجات الطبية الحرجة غير الملباة لدى المرضى الذين يعانون من ارتفاع شديد في دهون الدم الثلاثية المرتبطة بـ FCS.

- في يوليو 2025، أصدرت لجنة المنتجات الطبية للاستخدام البشري (CHMP) التابعة للوكالة الأوروبية للأدوية (EMA) رأيًا إيجابيًا يوصي بموافقة الاتحاد الأوروبي على استخدام أوليزارسن. أشارت هذه الخطوة إلى احتمال توسع نطاق توفر العلاج للمرضى الأوروبيين، وأكدت الاعتراف العالمي بفوائده السريرية في إدارة متلازمة التعب المزمن (FCS).

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.