Global Clinical Decision Support Systems Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

6.81 Billion

USD

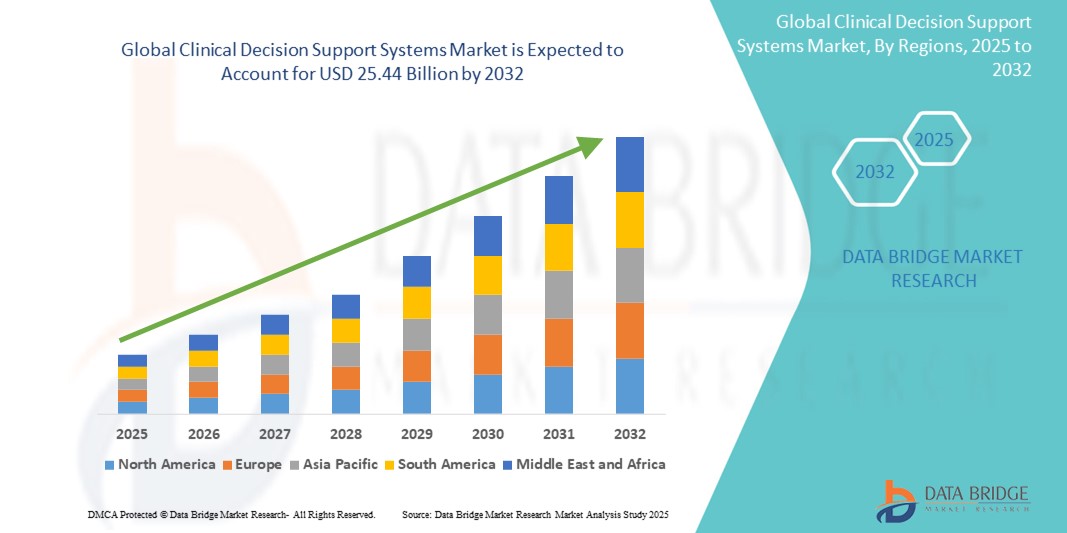

25.44 Billion

2024

2032

USD

6.81 Billion

USD

25.44 Billion

2024

2032

| 2025 –2032 | |

| USD 6.81 Billion | |

| USD 25.44 Billion | |

| % | |

|

تجزئة سوق أنظمة دعم القرارات السريرية العالمية، حسب المكونات (الخدمات، البرمجيات، والأجهزة)، طريقة التسليم (عبر الإنترنت، في الموقع، والسحابة)، المنتج (نظام دعم القرارات السريرية المستقل، نظام دعم القرارات السريرية المتكامل مع نظام دعم القرارات السريرية، ونظام دعم القرارات السريرية المتكامل مع نظام ...

حجم سوق أنظمة دعم القرار السريري

- تم تقييم حجم سوق أنظمة دعم القرارات السريرية العالمية بنحو 6.81 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 25.44 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 17.9٪ خلال الفترة المتوقعة.

- إن نمو سوق حلول أنظمة دعم القرار السريري (CDSS) مدفوع إلى حد كبير بالاعتماد المتزايد والتقدم التكنولوجي في مجال تكنولوجيا المعلومات الصحية والصحة الرقمية ، مما يؤدي إلى زيادة الرقمنة في كل من الإعدادات السريرية والإدارية

- علاوة على ذلك، يُسهم الطلب المتزايد على دقة التشخيص المُحسّنة، وتحسين نتائج المرضى، وتبسيط سير العمل السريري في ترسيخ مكانة نظام دعم القرار السريري (CDSS) كنظام ذكاء رعاية صحية حديث ومُفضّل. تُسرّع هذه العوامل المُجتمعة من اعتماد حلول أنظمة دعم القرار السريري، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق أنظمة دعم القرار السريري

- أصبحت أنظمة دعم القرار السريري (CDSS)، التي تقدم رؤى وتنبيهات تستند إلى الأدلة لمقدمي الرعاية الصحية، مكونات حيوية بشكل متزايد لتكنولوجيا معلومات الرعاية الصحية الحديثة في كل من الإعدادات السريرية والإدارية بسبب دقتها التشخيصية المحسنة، وتحسين سلامة المرضى، والتكامل السلس مع السجلات الصحية الإلكترونية (EHRs).

- الطلب المتزايد على خدمات دعم المرضى الرقمية مدفوع في المقام الأول بالاعتماد الواسع النطاق على تقنيات الصحة الرقمية، والتعقيد المتزايد للبيانات الطبية، والتفضيل المتزايد لرعاية المرضى الشخصية القائمة على البيانات

- تهيمن أمريكا الشمالية على سوق أنظمة دعم القرار السريري بأكبر حصة إيرادات بنسبة 46.2٪ في عام 2024، ويرجع ذلك في المقام الأول إلى البنية التحتية المتقدمة للرعاية الصحية، والاعتماد الكبير على السجلات الصحية الإلكترونية (EHRs)، والدعم التنظيمي القوي لتكامل تكنولوجيا المعلومات في الرعاية الصحية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق أنظمة دعم القرار السريري خلال فترة التنبؤ ، مدفوعة بالتوسع الحضري المتزايد، وارتفاع الدخول المتاحة مما يؤدي إلى زيادة الإنفاق على الرعاية الصحية، والتقدم التكنولوجي السريع في البلدان.

- يهيمن قطاع الخدمات على سوق أنظمة دعم القرار السريري، بحصة سوقية تبلغ 43.18% من حصة السوق في عام 2024، ويعزى ذلك إلى الطلب المتزايد على خدمات التنفيذ والتدريب والصيانة التي تضمن النشر والاستخدام الفعال لحلول أنظمة دعم القرار السريري في جميع أنحاء إعدادات الرعاية الصحية.

نطاق التقرير وتقسيم سوق أنظمة دعم القرارات السريرية

|

صفات |

رؤى السوق الرئيسية لأنظمة دعم القرارات السريرية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق أنظمة دعم القرارات السريرية

" تطوير رعاية المرضى من خلال الذكاء الاصطناعي وتكامل سير العمل السلس "

- من الاتجاهات المهمة والمتسارعة في سوق أنظمة دعم القرارات السريرية العالمية (CDSS) التكامل المتزايد مع الذكاء الاصطناعي والتعلم الآلي، والتواصل السلس مع أنظمة تكنولوجيا المعلومات الصحية الحالية، مثل السجلات الصحية الإلكترونية (EHRs) وأنظمة إدخال أوامر الطبيب المحوسبة (CPOE). يُعزز هذا الدمج بين التقنيات بشكل كبير راحة المرضى السريرية والتحكم في عمليات رعاية المرضى.

- على سبيل المثال، يمكن لمنصات دعم الرعاية الصحية المتقدمة (CDSS) التكامل بسلاسة مع السجلات الصحية الإلكترونية، مما يسمح للأطباء بتلقي تنبيهات فورية بشأن تفاعلات الأدوية مع بعضها البعض أو نتائج المختبر غير الطبيعية مباشرةً ضمن سير عملهم. وبالمثل، يمكن دمج أدوات دعم التشخيص المدعومة بالذكاء الاصطناعي في أنظمة التصوير، مما يوفر رؤى ذكية للمساعدة في تفسير نتائج المسح الطبي.

- يُتيح تكامل الذكاء الاصطناعي في نظام دعم المرضى الشامل (CDSS) ميزاتٍ مثل التعلم من بيانات المرضى الضخمة لاقتراح مسارات علاجية مثالية، وتحديد المخاطر المحتملة بناءً على تاريخ المريض، وتوفير تنبيهات أكثر ذكاءً بناءً على الأنماط السريرية المعقدة. على سبيل المثال، تستخدم بعض نماذج نظام دعم المرضى الشامل (CDSS) الذكاء الاصطناعي لتحسين دقة التشخيص بمرور الوقت من خلال تحليل البيانات الديموغرافية للمرضى وأعراضهم ونتائج الفحوصات، ويمكنها إرسال تنبيهات ذكية في حال انحراف حالة المريض عن المعايير المتوقعة. علاوةً على ذلك، تُتيح قدرات التكامل السلس لمقدمي الرعاية الصحية سهولة الوصول إلى المعلومات والتوصيات المهمة دون التأثير على سير عملهم السريري، مما يُمكّنهم من اتخاذ قرارات مدروسة بكفاءة.

- يُسهّل التكامل السلس لنظام دعم الرعاية الصحية (CDSS) مع السجلات الصحية الإلكترونية ومنصات الرعاية الصحية الأوسع نطاقًا التحكم المركزي في مختلف جوانب بيئة رعاية المرضى. من خلال واجهة موحدة، يُمكن للمستخدمين إدارة بيانات المرضى، والاطلاع على الإرشادات السريرية، والحصول على دعم اتخاذ القرار، وتوثيق خطط الرعاية، مما يُوفر تجربة سريرية متكاملة وآلية.

- هذا التوجه نحو أنظمة دعم سريري أكثر ذكاءً وبديهية وترابطًا يُعيد صياغة توقعات مُقدمي الرعاية الصحية لأدوات التشخيص والعلاج بشكل جذري. ونتيجةً لذلك، تعمل شركات تكنولوجيا المعلومات الرائدة في مجال الرعاية الصحية والشركات الناشئة المبتكرة على تطوير أنظمة دعم تشخيصية سريرية (CDSS) مُدعّمة بالذكاء الاصطناعي، مع ميزات مثل التحليلات التنبؤية لتطور المرض، وتقييم المخاطر الآلي القائم على البيانات الآنية، وتوصيات العلاج المُخصصة.

- يتزايد الطلب على أنظمة دعم القرار السريرية التي توفر تكاملاً سلسًا للذكاء الاصطناعي وسير العمل بسرعة في المستشفيات ومراكز التشخيص والإعدادات الخارجية، حيث يعطي مقدمو الرعاية الصحية الأولوية بشكل متزايد للكفاءة والدقة ووظيفة رعاية المرضى الشاملة

ديناميكيات سوق أنظمة دعم القرار السريري

سائق

"تزايد الحاجة إلى تحسين النتائج السريرية وسلامة المرضى في ظل تعقيد البيانات"

- يُعدّ التعقيد المتزايد وحجم البيانات الطبية، إلى جانب التركيز المستمر على الحد من الأخطاء الطبية وتحسين سلامة المرضى، من العوامل الرئيسية الدافعة للطلب المتزايد على أنظمة دعم القرارات السريرية (CDSS). فمع ازدياد تعامل أخصائيي الرعاية الصحية مع كميات هائلة من المعلومات، بدءًا من تاريخ المريض ووصولًا إلى نتائج الأبحاث، تُقدّم أنظمة CDSS دعمًا بالغ الأهمية لضمان اتخاذ قرارات دقيقة ومبنية على الأدلة.

- على سبيل المثال، دفع تزايد حالات الآثار الجانبية للأدوية التي يمكن الوقاية منها (ADEs) والأخطاء التشخيصية مؤسسات الرعاية الصحية عالميًا إلى البحث عن حلول تكنولوجية. يوفر نظام دعم المرضى (CDSS) تنبيهات آنية للتفاعلات الدوائية، والحساسية، وموانع الاستعمال، مما يُخفف من هذه المخاطر بشكل كبير. كما تُسهم مبادرات الهيئات الحكومية ومؤسسات الرعاية الصحية لإلزام وتشجيع اعتماد السجلات الصحية الإلكترونية (EHRs) وتحسين قابلية التشغيل البيني في تسريع تكامل نظام دعم المرضى (CDSS).

- مع تزايد وعي مقدمي الرعاية الصحية بحدود معالجة البيانات اليدوية والسعي إلى أساليب محسنة للتشخيص والعلاج، يقدم CDSS ميزات متقدمة مثل التحليلات التنبؤية ومراقبة الالتزام بالمبادئ التوجيهية السريرية والمساعدة التشخيصية، مما يوفر ترقية مقنعة على سير العمل التقليدية الأقل تكاملاً.

- علاوة على ذلك، فإن التبني المتزايد لتقنيات الصحة الرقمية والرغبة في أنظمة الرعاية الصحية المترابطة يجعلان من CDSS مكونًا لا يتجزأ من هذه الأنظمة، مما يوفر تكاملاً سلسًا مع EHRs و CPOE والمنصات السريرية الأخرى

- تُعدّ سهولة الوصول الفوري إلى المعرفة القائمة على الأدلة، ورؤى المرضى الشخصية، والقدرة على تبسيط المسارات السريرية المعقدة، عوامل رئيسية تدفع نحو اعتماد نظام دعم القرار السريري (CDSS) في المستشفيات ومراكز التشخيص ومرافق الرعاية الصحية الخارجية. كما يُسهم التوجه نحو تحسين سير العمل السريري وتزايد توافر خيارات نظام دعم القرار السريري سهلة الاستخدام في نمو السوق.

ضبط النفس/التحدي

" المخاوف بشأن خصوصية البيانات، وتعقيدات التكامل، وتكاليف التنفيذ المرتفعة "

- تُشكّل المخاوف المتعلقة بخصوصية بيانات المرضى الحساسة وثغراتها الأمنية، إلى جانب التعقيدات الكامنة في دمج نظام CDSS مع مختلف البنى التحتية لتكنولوجيا المعلومات الصحية القائمة، تحديًا كبيرًا أمام توسيع نطاق انتشاره في السوق. ونظرًا لاعتماد نظام CDSS على بيانات المرضى واسعة النطاق واتصاله الشبكي، فهو عرضة للتهديدات الإلكترونية واختراقات البيانات، مما يثير قلق مؤسسات الرعاية الصحية والمرضى بشأن سرية سجلاتهم الصحية.

- على سبيل المثال، دفعت التقارير البارزة عن خروقات البيانات في مؤسسات الرعاية الصحية بعض المؤسسات إلى التردد في تبني حلول CDSS المتقدمة بسرعة أو دمجها بالكامل، خوفًا من كشف معلوماتها الصحية المحمية (PHI). إضافةً إلى ذلك، يتطلب ضمان الامتثال للوائح الصارمة، مثل قانون HIPAA (الولايات المتحدة) واللائحة العامة لحماية البيانات (أوروبا)، استثمارًا كبيرًا ويقظة مستمرة.

- إن معالجة مخاوف الأمن السيبراني هذه من خلال التشفير القوي وبروتوكولات المصادقة الآمنة والتحديثات الدورية للبرامج أمرٌ بالغ الأهمية لبناء الثقة. ويؤكد كبار موردي تكنولوجيا المعلومات في مجال الرعاية الصحية على إجراءاتهم الأمنية المتقدمة وميزات الامتثال في حملاتهم التسويقية لطمأنة المشترين المحتملين.

- بالإضافة إلى ذلك، فإن التكلفة الأولية المرتفعة نسبيًا لتطبيق بعض أنظمة دعم القرار السريرية المتقدمة، بما في ذلك تحديثات البنية التحتية وترخيص البرامج والتدريب المكثف، قد تُشكل عائقًا كبيرًا أمام تبنيها من قِبل مؤسسات الرعاية الصحية التي تُراعي التكلفة، وخاصةً العيادات الصغيرة أو تلك الموجودة في المناطق النامية. في حين أن بعض وظائف أنظمة دعم القرار السريرية الأساسية تُدمج بشكل متزايد في السجلات الصحية الإلكترونية، فإن الأنظمة الشاملة المدعومة بالذكاء الاصطناعي غالبًا ما تكون باهظة الثمن.

- في حين يتم الاعتراف بالعائد طويل الأجل على الاستثمار (ROI) من تحسين نتائج المرضى والكفاءة، فإن القيمة المتصورة لحلول تكنولوجيا المعلومات المتقدمة للرعاية الصحية والتحديات المتمثلة في دمجها بسلاسة في بيئات تكنولوجيا المعلومات المعقدة والقديمة غالبًا ما تعيق التبني على نطاق واسع، وخاصة بالنسبة لأولئك الذين يواجهون قيودًا فورية على الميزانية أو اضطرابات في سير العمل.

نطاق سوق أنظمة دعم القرارات السريرية

يتم تقسيم السوق على أساس المكون، وطريقة التسليم، والمنتج، والتطبيق، والنموذج، والنوع، ومستوى التفاعل، وإعدادات رعاية المرضى.

- حسب المكون

بناءً على مكوناته، يُقسّم سوق أنظمة دعم القرارات السريرية إلى خدمات، وبرمجيات، وأجهزة. وقد هيمن قطاع الخدمات على السوق، بحصة سوقية بلغت 43.18% في عام 2024، ويعزى ذلك إلى الطلب المتزايد على خدمات التنفيذ والتدريب والصيانة التي تضمن النشر والاستخدام الفعال لحلول أنظمة دعم القرارات السريرية في مختلف مرافق الرعاية الصحية.

من المتوقع أيضًا أن يشهد قطاع الخدمات أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالتعقيد المتزايد لتطبيق نظام دعم القرار السريري (CDSS)، والحاجة إلى الصيانة والدعم المستمرين، والطلب على خدمات التخصيص والتكامل. غالبًا ما تحتاج مؤسسات الرعاية الصحية إلى مساعدة متخصصة في نشر نظام دعم القرار السريري (CDSS) وتدريبه وتحسينه بما يتناسب مع سير عملها، مما يُسهم في النمو السريع لقطاع الخدمات.

- حسب طريقة التسليم

بناءً على طريقة تقديم الخدمة، يُقسّم سوق أنظمة دعم القرارات السريرية إلى أنظمة قائمة على الويب، وأنظمة محلية، وأنظمة سحابية. وقد استحوذ قطاع الأنظمة السحابية على أكبر حصة من إيرادات السوق في عام 2024، بفضل مزاياه، مثل انخفاض التكاليف الأولية، وقابلية التوسع، وإمكانية الوصول عن بُعد، وسهولة النشر. تُمكّن حلول أنظمة دعم القرارات السريرية السحابية مُقدّمي الرعاية الصحية من الوصول إلى أدوات دعم القرارات المهمة من أي مكان متصل بالإنترنت، مما يُسهّل التطبيب عن بُعد ونماذج الرعاية الموزعة.

من المتوقع أيضًا أن يشهد قطاع الحوسبة السحابية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بمرونته المتأصلة والاتجاه المتزايد لمؤسسات الرعاية الصحية نحو البنية التحتية السحابية لتخزين البيانات واستضافة التطبيقات. ويدعم هذا التوجه تشديد إجراءات أمن البيانات في السحابة والقدرة على زيادة أو تقليص الموارد بسرعة بناءً على الطلب.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق أنظمة دعم القرارات السريرية إلى أنظمة دعم قرارات سريرية مستقلة (CDSS)، وأنظمة دعم القرارات السريرية (CPOE) المدمجة مع CDSS، والسجلات الصحية الإلكترونية (EHR) المدمجة مع CDSS، والسجلات الصحية الإلكترونية (CDSS) المدمجة مع CPOE وEHR. وقد استحوذ قطاع السجلات الصحية الإلكترونية المتكاملة مع CDSS على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالانتشار الواسع لأنظمة السجلات الصحية الإلكترونية والحاجة الماسة إلى دمج سلس لدعم القرارات مباشرةً في سير عمل الأطباء. يُعزز هذا التكامل الكفاءة، ويُقلل من إرهاق التنبيهات، ويُوفر إرشادات مُراعية للسياق.

من المتوقع أن يشهد قطاع نظام دعم الرعاية الصحية المتكامل (CDSS) مع نظام CPOE والسجلات الصحية الإلكترونية (EHR) أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، بفضل إمكانياته الشاملة التي تجمع بين الوصفات الطبية الإلكترونية ودعم القرارات الفعال وإدارة سجلات المرضى. يوفر هذا التكامل الكامل نهجًا شاملًا لرعاية المرضى، مما يُحسّن سلامة الأدوية والنتائج السريرية عبر نقاط اتصال متعددة.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق أنظمة دعم القرارات السريرية إلى أنظمة متقدمة لدعم القرارات السريرية، وأنظمة تقليدية لدعم القرارات السريرية، وتفاعلات الأدوية، وتنبيهات حساسية الأدوية، والتذكيرات السريرية، والإرشادات السريرية، ودعم جرعات الأدوية. وقد شكّل قطاع تفاعلات الأدوية أكبر حصة من إيرادات السوق، مدفوعًا بالأهمية الحاسمة لسلامة الأدوية وارتفاع معدل الآثار الجانبية للأدوية في مجال الرعاية الصحية.

من المتوقع أن يشهد قطاع أنظمة دعم القرار المتقدمة أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على رؤى متطورة قائمة على الذكاء الاصطناعي تتجاوز التنبيهات التقليدية القائمة على القواعد. يركز هذا القطاع على اتخاذ قرارات أكثر تعقيدًا، وتصنيف المخاطر، والتنبؤ بنتائج المرضى.

- حسب النموذج

بناءً على هذا النموذج، يُقسّم سوق أنظمة دعم القرارات السريرية إلى أنظمة قائمة على المعرفة وأنظمة غير قائمة على المعرفة. وقد استحوذ قطاع الأنظمة القائمة على المعرفة على أكبر حصة من إيرادات السوق في عام ٢٠٢٤، بفضل اعتماده على المعرفة الطبية الصريحة، مثل الإرشادات السريرية، وقواعد الخبراء، وأفضل الممارسات. ويتمتع هذا النموذج بسمعة راسخة ومقبولة على نطاق واسع لشفافيته والتزامه بالبروتوكولات الطبية المعمول بها.

من المتوقع أن يشهد القطاع غير القائم على المعرفة أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بقدرته على التعلم من كميات هائلة من البيانات، وتحديد الأنماط المعقدة، وتوفير رؤى قد لا تكون مُبرمجة بشكل صريح. ويكتسب هذا النموذج زخمًا بفضل إمكاناته في التحليلات التنبؤية والطب الشخصي.

- حسب النوع

يُقسّم سوق أنظمة دعم القرارات السريرية، حسب نوعها، إلى قسمين علاجي وتشخيصي. وقد استحوذ قطاع التشخيص على أكبر حصة من إيرادات السوق في عام ٢٠٢٤، مدفوعًا بالدور المحوري لأنظمة دعم القرارات السريرية في تحديد الأمراض بدقة وفي الوقت المناسب. ويشمل ذلك دعم تفسير نتائج المختبرات، ودراسات التصوير، وأعراض المرضى للوصول إلى تشخيص دقيق.

من المتوقع أن يشهد القطاع العلاجي أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالتركيز المتزايد على تحسين خطط العلاج، وإدارة الأدوية، والالتزام بالإرشادات السريرية. يوفر هذا القطاع الدعم لاختيار العلاجات المناسبة، وتعديل الجرعات، ومراقبة فعالية العلاج.

- حسب مستوى التفاعل

بناءً على مستوى التفاعل، يُقسّم سوق أنظمة دعم القرارات السريرية إلى قسمين: نشط وسلبي. وقد حقق القسم النشط أكبر حصة من إيرادات السوق في عام 2024، بفضل قدرته على توفير تنبيهات وتذكيرات وتوصيات آنية وغير مرغوب فيها مباشرةً ضمن سير عمل المستخدم. ويُعزز هذا النهج الاستباقي السلامة والالتزام بالإرشادات بشكل كبير.

ومن المتوقع أيضًا أن يشهد القطاع النشط أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بالطلب المتزايد على دعم القرار المؤثر للغاية والذي يمكنه منع الأخطاء وتوجيه الأطباء نحو القرارات المثلى دون الحاجة إلى بدء صريح من المستخدم.

- حسب إعدادات رعاية المريض

بناءً على بيئة رعاية المرضى، يُقسّم سوق أنظمة دعم القرارات السريرية إلى بيئات رعاية المرضى الداخليين ورعاية المرضى الخارجيين. وقد استحوذ قطاع المرضى الداخليين على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالعدد الكبير من حالات المرضى المعقدة، والتغييرات المتكررة للأدوية، والحاجة الماسة للمراقبة المستمرة ودعم اتخاذ القرارات في بيئات المستشفيات.

من المتوقع أن يشهد قطاع إعدادات الرعاية الطبية الخارجية أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بالتحول نحو الرعاية الخارجية، والاعتماد المتزايد على السجلات الصحية الإلكترونية في العيادات، والطلب المتزايد على أنظمة دعم القرار المجتمعية لإدارة الأمراض المزمنة، والرعاية الوقائية، والالتزام بالأدوية في البيئات غير المستشفيات.

تحليل إقليمي لسوق أنظمة دعم القرار السريري

- تهيمن أمريكا الشمالية على سوق أنظمة دعم القرار السريري بأكبر حصة إيرادات بنسبة 46.2٪ في عام 2024 ، مدفوعة بالطلب المتزايد على الكفاءة السريرية المحسنة وسلامة المرضى، بالإضافة إلى زيادة اعتماد تقنيات الصحة الرقمية

- يقدر مقدمو الرعاية الصحية في المنطقة بشكل كبير دقة التشخيص وتحسين نتائج المرضى والتكامل السلس الذي توفره CDSS مع السجلات الصحية الإلكترونية والأنظمة السريرية الأخرى

- يتم دعم هذا التبني الواسع النطاق من خلال الإنفاق المرتفع على الرعاية الصحية، والبنية التحتية الطبية المتقدمة من الناحية التكنولوجية، والتفضيل المتزايد للطب الشخصي القائم على البيانات، مما يجعل CDSS الحل المفضل لكل من المستشفيات ومرافق الرعاية الخارجية.

نظرة عامة على سوق أنظمة دعم القرارات السريرية في الولايات المتحدة

استحوذ سوق أنظمة دعم القرارات السريرية في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 46.7% في عام 2024. ويعزى هذا التفوق إلى الانتشار السريع للسجلات الصحية الإلكترونية (EHRs) والاتجاه المتزايد نحو تبني الصحة الرقمية في مختلف مرافق الرعاية الصحية. ويولي مقدمو الرعاية الصحية أولوية متزايدة لتحسين رعاية المرضى وكفاءتهم من خلال أنظمة ذكية قائمة على البيانات. ويعزز الإقبال المتزايد على حلول الصحة الرقمية المتكاملة، إلى جانب الطلب القوي على التحليلات المتقدمة وتكامل تطبيقات الهاتف المحمول، نمو قطاع أنظمة دعم القرارات السريرية. علاوة على ذلك، يُسهم التكامل المتزايد لتقنيات الرعاية الصحية المتوافقة والمبادرات الفيدرالية التي تُعزز تكنولوجيا المعلومات الصحية بشكل كبير في توسع السوق.

نظرة عامة على سوق أنظمة دعم القرار السريري في أوروبا

من المتوقع أن يشهد سوق أنظمة دعم القرارات السريرية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل رئيسي بلوائح الرعاية الصحية الصارمة والحاجة المتزايدة لتحسين سلامة المرضى وكفاءتهم في المستشفيات والعيادات. ويعزز تزايد رقمنة الرعاية الصحية، إلى جانب الطلب على سير العمل السريري المتكامل، اعتماد أنظمة دعم القرارات السريرية المتكاملة. كما ينجذب مقدمو الرعاية الصحية الأوروبيون إلى التحسينات في نتائج المرضى وفعالية التكلفة التي توفرها هذه الأنظمة. وتشهد المنطقة نموًا ملحوظًا في مختلف تطبيقات الرعاية الصحية، مع دمج أنظمة دعم القرارات السريرية المتكاملة في كل من البنية التحتية الجديدة لتكنولوجيا المعلومات في الرعاية الصحية ومشاريع التحديث.

نظرة عامة على سوق أنظمة دعم القرارات السريرية في المملكة المتحدة

من المتوقع أن ينمو سوق أنظمة دعم القرارات السريرية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بالتوجه المتصاعد نحو التحول الرقمي في هيئة الخدمات الصحية الوطنية (NHS) والرغبة في تعزيز الدقة السريرية والكفاءة التشغيلية. إضافةً إلى ذلك، تُشجع المخاوف المتعلقة بالأخطاء الطبية وسلامة المرضى مُقدمي الرعاية الصحية على اختيار حلول دعم القرارات القائمة على البيانات. ومن المتوقع أن يُسهم تبني المملكة المتحدة لتكنولوجيا المعلومات الصحية المتقدمة، إلى جانب بنيتها التحتية الرقمية المتينة، في تحفيز نمو السوق.

نظرة عامة على سوق أنظمة دعم القرارات السريرية في ألمانيا

من المتوقع أن يشهد سوق أنظمة دعم القرارات السريرية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بالطب القائم على البيانات والطلب على حلول رعاية صحية متطورة تكنولوجيًا وعالية الجودة. وتعزز البنية التحتية المتطورة للرعاية الصحية في ألمانيا، إلى جانب تركيزها على الابتكار ومبادرات الصحة العامة الفعّالة، اعتماد أنظمة دعم القرارات السريرية المعتمدة على البيانات (CDSS)، لا سيما في المستشفيات ومؤسسات البحث. كما يتزايد انتشار دمج أنظمة دعم القرارات السريرية المعتمدة على البيانات مع التحليلات المتقدمة والذكاء الاصطناعي، مع تفضيل كبير للحلول الآمنة التي تركز على الخصوصية، والتي تتوافق مع اللوائح التنظيمية المحلية وتوقعات المستهلكين.

نظرة عامة على سوق أنظمة دعم القرارات السريرية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أنظمة دعم القرارات السريرية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 13.2% خلال الفترة المتوقعة، مدفوعًا بالتوسع الحضري المتزايد، وارتفاع الدخل المتاح، مما يؤدي إلى زيادة الإنفاق على الرعاية الصحية، والتقدم التكنولوجي السريع في دول مثل الصين واليابان والهند. ويساهم التوجه المتزايد في المنطقة نحو الرعاية الصحية الرقمية، بدعم من المبادرات الحكومية التي تعزز تكنولوجيا المعلومات الصحية والتغطية الصحية الشاملة، في تعزيز اعتماد أنظمة دعم القرارات السريرية. علاوة على ذلك، ومع بروز منطقة آسيا والمحيط الهادئ كمركز مهم لابتكار وتصنيع تكنولوجيا الرعاية الصحية، فإن أسعار حلول أنظمة دعم القرارات السريرية وإمكانية الوصول إليها تتوسع لتشمل قاعدة أوسع من مقدمي الرعاية الصحية.

نظرة عامة على سوق أنظمة دعم القرارات السريرية في اليابان

يشهد سوق أنظمة دعم القرارات السريرية في اليابان نموًا متسارعًا، مع معدل نمو سنوي مركب متوقع يتراوح بين 13.6% و13.9% بين عامي 2025 و2030، بفضل ثقافة التكنولوجيا المتقدمة في البلاد، والتطورات السريعة في التكنولوجيا الطبية، والطلب المتزايد على الكفاءة السريرية. ويولي السوق الياباني اهتمامًا بالغًا لسلامة المرضى وجودة الرعاية، ويعود اعتماد أنظمة دعم القرارات السريرية إلى الرقمنة المتزايدة للمستشفيات وأنظمة الرعاية الصحية المتصلة. ويعزز دمج أنظمة دعم القرارات السريرية مع أجهزة طبية أخرى تعمل بتقنية إنترنت الأشياء، مثل أنظمة المراقبة عن بُعد ومعدات التشخيص، هذا النمو. علاوة على ذلك، من المرجح أن يحفز ارتفاع نسبة كبار السن في اليابان الطلب على حلول رعاية طبية دقيقة قائمة على البيانات في كل من قطاعي المستشفيات والرعاية طويلة الأجل.

نظرة عامة على سوق أنظمة دعم القرارات السريرية في الصين

استحوذ سوق أنظمة دعم القرارات السريرية في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسع الإنفاق الصحي في البلاد، والتوسع الحضري السريع، وارتفاع معدلات تبني التكنولوجيا في مجال الرعاية الصحية. تُعدّ الصين واحدة من أكبر وأسرع الأسواق نموًا في مجال حلول الصحة الرقمية، وتزداد شعبية أنظمة دعم القرارات السريرية في المستشفيات الكبيرة والمراكز الطبية الإقليمية والعيادات الخاصة الناشئة. ويُعد التوجه نحو المستشفيات الذكية ومبادرات الصحة الرقمية، إلى جانب قوة المصنّعين المحليين، عوامل رئيسية تدفع عجلة نمو السوق في الصين.

حصة سوق أنظمة دعم القرار السريري

إن صناعة أنظمة دعم القرارات السريرية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- أوراكل (الولايات المتحدة)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- شركة مكيسون (الولايات المتحدة)

- شركة إبيك سيستمز (الولايات المتحدة)

- تكنولوجيا المعلومات الطبية، المحدودة (الولايات المتحدة)

- كونينكليكي فيليبس إن في (هولندا)

- وولترز كلوير إن في (هولندا)

- شركة هيرست للاتصالات (الولايات المتحدة)

- شركة أوبتوم (الولايات المتحدة)

- VisualDx (الولايات المتحدة)

- شركة جيديون للمعلوماتية (الولايات المتحدة)

- شركة ثيرمو فيشر العلمية (الولايات المتحدة)

- شركة إي بي إس سي أو إندستريز (الولايات المتحدة)

- 3M (الولايات المتحدة)

- شركة برومانترا (الولايات المتحدة)

أحدث التطورات في سوق أنظمة دعم القرارات السريرية العالمية

- في مارس 2025، استحوذت شركة EvidenceCare على شركة Agathos لتعزيز قدرات الأطباء وتقليل التباين السريري. يهدف هذا الاستحواذ إلى دمج قدرات Agathos التحليلية في منصة EvidenceCare، مما يوفر رؤىً أكثر تخصيصًا وقائمة على البيانات للأطباء. تعكس هذه الخطوة التوجه المتزايد نحو الاستفادة من التحليلات المتقدمة لتبسيط سير العمل وتحسين عملية اتخاذ القرارات السريرية.

- في مارس 2025، عززت شركة Elsevier منصتها ClinicalKey من خلال دمج دعم القرار المدعوم بالذكاء الاصطناعي مع نظام Epic EHR ونظام iPrescribe من DrFirst. يهدف هذا التحديث، إلى جانب تطبيق جوال جديد وميزة تتبع التعليم الطبي المستمر/التدريب الطبي المستمر، إلى تبسيط سير عمل الأطباء وتحسين تقديم الرعاية. ويؤكد هذا التطور على التركيز المتزايد على التكامل السلس للذكاء الاصطناعي في أنظمة السجلات الصحية الإلكترونية الحالية لتوفير رؤى آنية وقابلة للتنفيذ في نقطة الرعاية.

- في أكتوبر 2024، استحوذت شركة VitalHub Corp. على شركة MedCurrent Corporation. يهدف هذا الاستحواذ، الذي أجرته شركة تكنولوجيا الرعاية الصحية الأمريكية، إلى توسيع نطاق خدمات VitalHub في مجال دعم القرارات السريرية. ورغم عدم الإفصاح عن التفاصيل المالية، تُبرز هذه الخطوة عملية التوحيد والنمو الاستراتيجي في سوق دعم القرارات السريرية، حيث تسعى الشركات إلى تعزيز قدراتها وحضورها في السوق.

- في مايو 2024، أبرمت شركتا راديوميتر وإيتيومتري اتفاقيةً لمساعدة مقدمي الرعاية في مجالات الرعاية الحرجة. يركز هذا التعاون على دمج بيانات المرضى والذكاء الاصطناعي على منصة موحدة لمساعدة الأطباء على اتخاذ القرارات المناسبة وتحسين سير العمل. تؤكد هذه المبادرة على الأهمية المتزايدة لدمج بيانات المرضى الآنية مع الذكاء الاصطناعي لتحسين عملية اتخاذ القرارات وتحسين نتائج المرضى في بيئات الرعاية الحرجة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.