Global Cloud Gaming Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.28 Billion

USD

62.43 Billion

2024

2032

USD

2.28 Billion

USD

62.43 Billion

2024

2032

| 2025 –2032 | |

| USD 2.28 Billion | |

| USD 62.43 Billion | |

| % | |

|

تقسيم سوق الألعاب السحابية العالمية، حسب العرض (البنية التحتية وخدمات منصات الألعاب)، نوع الجهاز (الهواتف الذكية، الأجهزة اللوحية، منصات الألعاب، الحواسيب الشخصية والمحمولة، أجهزة التلفزيون الذكية، والشاشات المثبتة على الرأس)، نوع الحل (بث الفيديو وبث الملفات)، نوع اللاعب (اللاعبون العاديون، اللاعبون المتحمسون، اللاعبون المتمرسون/المحترفون، ولاعبو نمط الحياة)، النشر (السحابة العامة، السحابة الهجينة، والسحابة الخاصة)، نظام الألعاب (مجموعة G، بلاي ستيشن، بث ألعابي، ستيم في المنزل، اللعب عن بُعد، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الألعاب السحابية

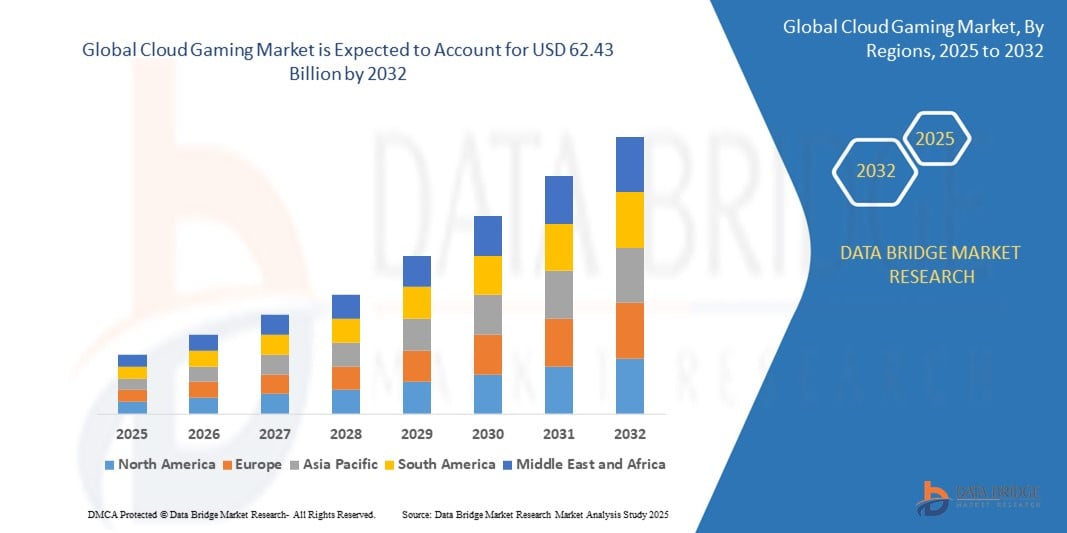

- تم تقييم حجم سوق الألعاب السحابية العالمية بـ 2.28 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 62.43 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 51.22٪ خلال الفترة المتوقعة

- إن نمو السوق مدفوع إلى حد كبير بالتوافر الواسع النطاق للإنترنت عالي السرعة، بما في ذلك 5G، وزيادة انتشار الهواتف الذكية، مما يتيح الوصول السلس إلى الألعاب عالية الأداء دون الحاجة إلى أجهزة مخصصة.

- علاوة على ذلك، يُرسّخ الطلب المتزايد من المستهلكين على تجارب ألعاب بأسعار معقولة ومرنة وحسب الطلب، مكانة الألعاب السحابية كنموذج مُفضّل لدى اللاعبين العاديين والمتمرّسين على حد سواء. تُسرّع هذه العوامل المُجتمعة اشتراكات المنصات واستهلاك المحتوى، مما يُعزّز نموّ هذه الصناعة بشكل كبير.

تحليل سوق الألعاب السحابية

- الألعاب السحابية هي تقنية تتيح للمستخدمين بث ألعاب الفيديو عبر الإنترنت دون الحاجة إلى أجهزة قوية، مثل منصات الألعاب المتطورة أو أجهزة الكمبيوتر المخصصة للألعاب. تُشغّل الألعاب على خوادم بعيدة في مراكز البيانات، ويُبثّ الفيديو والصوت إلى جهاز اللاعب، سواءً كان هاتفًا ذكيًا أو جهازًا لوحيًا أو حاسوبًا. هذا يُلغي الحاجة إلى التنزيلات أو التثبيتات أو نسخ الألعاب الورقية، مما يُتيح وصولًا فوريًا إلى مكتبة واسعة من الألعاب. خدمات مثل Google Stadia وNVIDIA GeForce Now وCloud Gaming Xbox هي أمثلة على منصات تستفيد من الألعاب السحابية لتوفير تجربة لعب سلسة.

- الطلب المتزايد على الألعاب السحابية مدفوع في المقام الأول بتوسيع البنية التحتية للإنترنت عالي السرعة، وزيادة انتشار الأجهزة المحمولة والذكية، واهتمام المستهلكين المتزايد بخدمات الألعاب المرنة حسب الطلب عبر منصات متنوعة

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الألعاب السحابية بحصة بلغت 45.5% في عام 2024، وذلك بسبب النمو السريع في عدد مستخدمي الألعاب، والاستخدام الواسع النطاق للهواتف الذكية، وزيادة انتشار الإنترنت

- من المتوقع أن تكون أوروبا أسرع منطقة نموًا في سوق الألعاب السحابية خلال فترة التنبؤ بسبب الطلب المتزايد على تجارب الألعاب عبر الأنظمة الأساسية والتوافر الأوسع لشبكات الجيل الخامس

- هيمن قطاع بث الفيديو على السوق بحصة سوقية بلغت 54.5% في عام 2024، بفضل قدرته على توفير تجربة لعب فورية دون الحاجة إلى تثبيت أو تنزيل، مما يوفر تجربة مستخدم سهلة الوصول ومريحة للغاية. يُعد هذا النموذج مثاليًا للمستخدمين ذوي سعة تخزين الأجهزة المحدودة، ولمن يبحثون عن تجربة لعب سريعة. يعمل مزودو الخدمات السحابية بشكل متزايد على تحسين خوارزميات ضغط الفيديو والبث بمعدل بت متكيف لضمان جودة ثابتة في ظل ظروف إنترنت متغيرة.

نطاق التقرير وتقسيم سوق الألعاب السحابية

|

صفات |

رؤى رئيسية حول سوق الألعاب السحابية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق الألعاب السحابية

"الاعتماد المتزايد على تقنية الجيل الخامس"

- إن الاتجاه المهم والمتسارع في سوق الألعاب السحابية العالمية هو التوسع في اعتماد تقنية الجيل الخامس، والتي توفر زمن انتقال منخفضًا ونطاقًا تردديًا عاليًا وموثوقية محسنة لبث الألعاب مباشرة من السحابة دون تأخير أو انخفاض في الأداء.

- For instance, NVIDIA’s GeForce NOW and Microsoft’s Xbox Cloud Gaming are leveraging 5G networks to deliver console-quality gaming experiences on smartphones and tablets. These platforms now support real-time multiplayer and high-resolution gameplay, enabled by the ultra-fast data speeds of 5G

- The rollout of 5G networks in key markets such as the U.S., China, South Korea, and parts of Europe is unlocking new user segments by enabling smooth gameplay even in mobile-first and previously underserved regions

- Furthermore, telecom providers are forming strategic alliances with cloud gaming platforms to offer bundled services, such as Verizon's partnership with Xbox Cloud Gaming and SK Telecom’s collaboration with Boosteroid. These joint ventures are helping both industries capitalize on the growing demand

- As a result, users can experience immersive gaming across various genres—FPS, MMO, racing, and more—without requiring dedicated hardware. This trend is reshaping the gaming landscape by promoting accessibility and convenience across devices

- The demand for cloud gaming services supported by 5G is increasing rapidly across both casual and hardcore gamer segments, as users seek seamless gaming experiences with minimal setup, regardless of device or location

Cloud Gaming Market Dynamics

Driver

“Growing Internet Penetration”

- The increasing penetration of high-speed internet, particularly in developing regions, is a major driver fueling demand for cloud gaming services across diverse user demographics

- For instance, countries such as India and Brazil are witnessing a surge in affordable internet access, encouraging mobile gaming through cloud platforms without the need for high-end hardware

- As broadband and fiber networks expand globally, more users can enjoy real-time streaming of graphically intense games on everyday devices such as smartphones, laptops, and smart TVs

- Furthermore, the rising adoption of smart devices and Wi-Fi-enabled households contributes to consistent user engagement across cloud gaming services, facilitating an ecosystem of accessible, hardware-agnostic entertainment

- The convenience of instant gameplay without downloads, automatic updates, and multi-device compatibility is attracting a growing number of users toward cloud gaming platforms. The flexibility to game anytime, anywhere is becoming a core value proposition, especially for younger and on-the-go audiences

Restraint/Challenge

“Competition and Market Saturation”

- The growing number of players entering the cloud gaming space, including major tech companies and startups, is intensifying competition and creating challenges around differentiation and user retention

- For instance, platforms such as GeForce NOW, Xbox Cloud Gaming, Amazon Luna, and Shadow are competing for similar customer bases, leading to pricing pressure and the need for exclusive content

- Despite technological advancements, the lack of unique content offerings or inconsistent performance across networks can impact user satisfaction and brand loyalty, especially in fragmented markets

- Addressing these challenges through exclusive partnerships, differentiated gaming libraries, and optimized performance infrastructure will be critical. In addition, strategic pricing models such as freemium access or subscription bundles are being explored to capture and retain users

- While demand for cloud gaming is growing, market saturation could hinder growth for new entrants or less-resourced providers unless they offer compelling value or niche specialization. As users become more selective, companies must innovate to stand out in a crowded marketplace

Cloud Gaming Market Scope

The market is segmented on the basis of offering, device type, solution type, gamer type, deployment, and gaming system.

• By Offering

On the basis of offering, the cloud gaming market is segmented into Infrastructure and Gaming Platform Services. The Gaming Platform Services segment dominated the market in 2024, accounting for the largest revenue share due to the rising demand for immersive gaming experiences without the need for high-end hardware. These platforms offer low-latency streaming, seamless access to large game libraries, and cross-device compatibility, attracting a vast user base across various demographics. Major service providers continue to invest in expanding their platform capabilities and exclusive game portfolios, further strengthening this segment's dominance.

The Infrastructure segment is projected to witness the fastest CAGR from 2025 to 2032, driven by increasing investments in edge computing, content delivery networks (CDNs), and 5G deployment. These infrastructural advancements significantly reduce latency and improve the responsiveness of cloud gaming services, enabling real-time interactivity and enhancing the quality of experience for end-users.

• By Device Type

On the basis of device type, the market is categorized into Smartphones, Tablets, Gaming Consoles, Personal Computers and Laptops, Smart Televisions, and Head-Mounted Displays. Smartphones accounted for the largest revenue share in 2024, fueled by the widespread penetration of mobile devices, growing mobile internet usage, and rising popularity of freemium gaming models. The convenience of gaming on-the-go and enhanced mobile processors support high-quality streaming experiences, making smartphones the preferred choice for casual and mid-core gamers.

The Smart Televisions segment is expected to register the fastest growth rate through 2032, driven by the increasing availability of integrated cloud gaming apps in smart TVs and consumer preference for large-screen immersive experiences. Partnerships between cloud gaming providers and TV manufacturers are also facilitating plug-and-play gaming experiences without the need for consoles or PCs, accelerating adoption.

• By Solution Type

بناءً على نوع الحل، يُقسّم السوق إلى بث الفيديو وبث الملفات. وقد هيمن بث الفيديو على السوق بنسبة 54.5% في عام 2024 بفضل قدرته على توفير تجربة لعب فورية دون الحاجة إلى تثبيت أو تنزيل، مما يوفر تجربة مستخدم سهلة الوصول ومريحة للغاية. يُعد هذا النموذج مثاليًا للمستخدمين ذوي سعة تخزين الأجهزة المحدودة، ولمن يبحثون عن تجربة لعب سريعة. ويعمل مزودو الخدمات السحابية بشكل متزايد على تحسين خوارزميات ضغط الفيديو والبث بمعدل بت متكيف لضمان جودة ثابتة في ظل ظروف الإنترنت المتغيرة.

من المتوقع أن ينمو قطاع بث الملفات بأعلى معدل نمو سنوي مركب خلال فترة التوقعات، بفضل انخفاض استهلاكه للنطاق الترددي وقدرته على تقديم دقة رسومية أفضل بالاستفادة من المعالجة المحلية الجزئية. ويحظى هذا النهج بشعبية متزايدة بين مستخدمي الإعدادات الهجينة الذين يُعطون الأولوية لجودة الصورة وسهولة الاستخدام.

• حسب نوع اللاعب

بناءً على نوع اللاعب، يُصنف السوق إلى لاعبين عاديين، ولاعبين متحمّسين، ولاعبين محترفين/محترفين، ولاعبي نمط الحياة. استحوذ اللاعبون العاديون على الحصة الأكبر في عام ٢٠٢٤، بفضل سهولة الوصول إلى خدمات الألعاب السحابية على منصات الهواتف المحمولة، ونماذج الاشتراك بأسعار معقولة، وجاذبية آليات اللعب البسيطة. ويستمر قطاع اللاعبين العاديين في التوسع مع اعتماد اللاعبين غير التقليديين على الألعاب كوسيلة للترفيه السلبي أو لتخفيف التوتر.

من المتوقع أن يشهد قطاع اللاعبين المحترفين/المتحمسين أسرع نمو حتى عام ٢٠٣٢، مدفوعًا بتحسينات في تقليل زمن الوصول، وتوافر ألعاب AAA، ودعم الأجهزة الطرفية مثل لوحات الألعاب وأجهزة الواقع الافتراضي. ومع تبني مجتمعات الرياضات الإلكترونية والألعاب التنافسية لمرونة أنظمة الألعاب السحابية، من المتوقع أن يُسهم هذا القطاع بشكل كبير في تبني الخدمات المتميزة.

• حسب النشر

بناءً على النشر، يُقسّم السوق إلى سحابات عامة، وسحابات هجينة، وسحابات خاصة. تصدّرت فئة السحابات العامة السوق في عام ٢٠٢٤، بفضل فعاليتها من حيث التكلفة، وقابليتها للتوسع، وسهولة الوصول إليها. تدعم البنية التحتية للسحابات العامة تعدد المستأجرين، مما يُمكّن مزودي الخدمات من تلبية احتياجات قاعدة واسعة من المستخدمين بكفاءة دون الحاجة إلى استثمارات في أجهزة مخصصة.

من المتوقع أن يشهد قطاع السحابة الهجينة أعلى معدل نمو بين عامي 2025 و2032 بفضل قدرته على توفير أداء وأمان أفضل من خلال مزيج من البنى التحتية العامة والخاصة. ويحظى هذا النموذج من النشر بإقبال متزايد من قِبل مقدمي الخدمات الذين يسعون إلى توفير تجارب منخفضة زمن الوصول مع إدارة بيانات المستخدم الحساسة بأمان وكفاءة.

• حسب نظام الألعاب

بناءً على أنظمة الألعاب، يُقسّم السوق إلى G-Cluster، وPlayStation، وStream My Game، وSteam In-Home Streaming، وRemote Play، وغيرها. استحوذت PlayStation على أكبر حصة سوقية في عام 2024، مدعومةً بسمعتها القوية، ومجموعة واسعة من الألعاب الحصرية، وبنيتها التحتية القوية لتعدد اللاعبين عبر الإنترنت. وقد ساهم تركيز Sony المستمر على دمج خدمات PlayStation مع إمكانيات الحوسبة السحابية، وتوسيع اشتراكات PlayStation Now، بشكل كبير في ريادة هذا القطاع.

من المتوقع أن يُسجل اللعب عن بُعد أسرع نمو خلال الفترة المتوقعة، نظرًا للتفضيل المتزايد لتجارب الألعاب المرنة عبر الأجهزة. ومع سعي اللاعبين لتوسيع نطاق تجربة اللعب على منصات الألعاب لتشمل بيئات الهواتف المحمولة والحواسيب الشخصية والتلفزيونات الذكية دون التأثير على التقدم أو الأداء، تكتسب ميزات اللعب عن بُعد زخمًا متزايدًا بين المستخدمين المتمرسين في التكنولوجيا ومستخدمي المنصات المتعددة.

تحليل إقليمي لسوق الألعاب السحابية

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الألعاب السحابية بأكبر حصة إيرادات بلغت 45.5% في عام 2024، مدفوعة بنمو سريع في عدد مستخدمي الألعاب، واستخدام الهواتف الذكية على نطاق واسع، وزيادة انتشار الإنترنت

- تستفيد المنطقة من ارتفاع الدخول المتاحة، والتركيبة السكانية الشابة المهتمة بالمجال الرقمي، والمبادرات الحكومية القوية التي تدعم نشر تقنية الجيل الخامس والبنية الأساسية الرقمية، والتي تعمل على تسريع اعتماد الألعاب السحابية عبر منصات الأجهزة المحمولة ووحدات التحكم.

- علاوة على ذلك، فإن وجود شركات الألعاب الكبرى ومقدمي الخدمات السحابية، إلى جانب الشعبية المتزايدة لخدمات الرياضات الإلكترونية والألعاب القائمة على الاشتراك، يعزز المكانة الرائدة لمنطقة آسيا والمحيط الهادئ في السوق العالمية.

نظرة على سوق الألعاب السحابية في الصين

حقق سوق الألعاب السحابية في الصين أعلى حصة من الإيرادات في منطقة آسيا والمحيط الهادئ في عام 2024، مدعومًا بقاعدة واسعة من اللاعبين المتفاعلين، والطرح المكثف لتقنية الجيل الخامس، وتوسع خدمات الحوسبة السحابية من قِبل شركات محلية عملاقة مثل تينسنت وعلي بابا. ويساهم توجه البلاد نحو المدن الذكية وتطوير البنية التحتية السحابية في تسريع الطلب، لا سيما بين مستخدمي الهواتف المحمولة. كما يُعدّ التطوير القوي للمحتوى المحلي ومنظومة الرياضات الإلكترونية الراسخة من العوامل الرئيسية التي تُمكّن النمو.

نظرة عامة على سوق الألعاب السحابية في اليابان

يشهد سوق الألعاب السحابية في اليابان نموًا مطردًا بفضل تغطية النطاق العريض عالي السرعة، والانتشار الواسع لأجهزة الألعاب، والشغف الكبير بالتقنيات المتطورة. يُقدّر المستهلكون التجارب عالية الدقة وسرعة الاستجابة المنخفضة، والتي تُقدّم من خلال شراكات بين ناشري الألعاب ومزوّدي خدمات الاتصالات. ويشهد السوق اهتمامًا متزايدًا من اللاعبين العاديين والمتمرّسين على حد سواء، مدفوعًا بالراحة والمرونة التي توفرها الألعاب السحابية.

نظرة عامة على سوق الألعاب السحابية في أوروبا

من المتوقع أن ينمو سوق الألعاب السحابية في أوروبا بأسرع معدل نمو سنوي مركب خلال فترة التوقعات، مدعومًا بتزايد الطلب على تجارب الألعاب متعددة المنصات وتوافر شبكات الجيل الخامس على نطاق أوسع. تشهد المنطقة اهتمامًا متزايدًا من المستهلكين بنماذج الاشتراك والألعاب السحابية الأصلية. يُهيئ الدعم التنظيمي للتحول الرقمي والتركيز القوي على خصوصية البيانات بيئةً مواتيةً لخدمات الألعاب السحابية في أسواق رئيسية مثل ألمانيا والمملكة المتحدة وفرنسا.

نظرة عامة على سوق الألعاب السحابية في المملكة المتحدة

من المتوقع أن يشهد سوق الألعاب السحابية في المملكة المتحدة نموًا ملحوظًا، مدفوعًا باتساع نطاق الاتصال بالإنترنت، وانتشار الهواتف الذكية وأجهزة الألعاب، والطلب المتزايد على الألعاب المتاحة. ويتزايد إقبال المستهلكين على منصات الألعاب السحابية نظرًا لأسعارها المعقولة، وسهولة الوصول إليها، ومرونتها. كما يوفر مجتمع الألعاب النشط في المملكة المتحدة، ومنظومة الوسائط القوية، بيئة خصبة لإطلاق خدمات جديدة.

نظرة عامة على سوق الألعاب السحابية في ألمانيا

يشهد سوق الألعاب السحابية في ألمانيا نموًا سريعًا، مدعومًا باستثمارات في البنية التحتية الرقمية واهتمام كبير من المستهلكين بتجارب الألعاب عالية الأداء. ويعزز وجود كبار مزودي خدمات السحابة وجمهور واعي بالتكنولوجيا الطلب. كما أن الوضوح التنظيمي في ألمانيا ومعاييرها العالية لخصوصية المستخدم تجذب منصات الألعاب السحابية العالمية التي تتطلع إلى ترسيخ حضورها الأوروبي أو توسيعه.

حصة سوق الألعاب السحابية

تقود صناعة الألعاب السحابية في المقام الأول شركات راسخة، بما في ذلك:

- شركة NVIDIA (الولايات المتحدة)

- شركة إنتل (الولايات المتحدة)

- جوجل (الولايات المتحدة)

- مايكروسوفت (الولايات المتحدة)

- Amazon Web Services, Inc. (الولايات المتحدة)

- شركة Advanced Micro Devices, Inc (الولايات المتحدة)

- شركة سوني (اليابان)

- آي بي إم (الولايات المتحدة)

- Paperspace، (الولايات المتحدة)

- شركة إلكترونيك آرتس (الولايات المتحدة)

- شركة إل بي تكنولوجيز ذ.م.م (الولايات المتحدة)

- بلاكنت (فرنسا)

- شركة كرانش بيس (الولايات المتحدة)

- شركة أبل (الولايات المتحدة)

- أوبيتوس كيه كيه (تايوان)

- تينسنت كلاود. (الصين)

- شركة برود ميديا (اليابان)

- يونيتي تكنولوجيز (الولايات المتحدة)

- AT&T (الولايات المتحدة)

أحدث التطورات في سوق الألعاب السحابية العالمية

- في فبراير 2023، أطلقت شركة Xsolla، وهي شركة أمريكية متخصصة في تجارة ألعاب الفيديو، أدوات مبتكرة تهدف إلى دمج مطوري الألعاب في عالم الألعاب السحابية المتنامي. سعى هذا المشروع الجديد إلى تسهيل تطوير الألعاب في بيئة السحابة، كما سعى إلى مساعدة المطورين على تحقيق الربح من إبداعاتهم بفعالية، مما يعزز فرص تحقيق الإيرادات في سوق الألعاب السحابية المزدهر.

- في ديسمبر 2023، وسّعت Xbox Cloud Gaming خدماتها لتشمل سلسلة Meta Quest من سماعات الواقع الافتراضي، مما يتيح للمستخدمين تنزيل التطبيق مباشرةً من متجر Meta Quest. يتيح هذا الإطلاق للاعبين الوصول إلى ألعاب الواقع الافتراضي دون الحاجة إلى أجهزة ألعاب إضافية. يُسلّط هذا التحديث الضوء على فرص سوقية واعدة لخدمات الألعاب السحابية للازدهار عبر أجهزة متنوعة ومتوافقة مع أحدث التقنيات، مُلبّيًا بذلك احتياجات جمهور متزايد من المهتمين بتجارب الألعاب الغامرة.

- In September 2023, Microsoft announced plans to launch its next Xbox console in 2028, envisioned as an advanced hybrid gaming platform. This innovative console will harness the combined capabilities of the user's device and the cloud to deliver enhanced immersion and entirely new gaming experiences. This development reflects the increasing demand for technological advancements in cloud gaming, providing stakeholders with opportunities to expand their market presence with novel offerings

- In October 2021, Sony introduced a cutting-edge virtual reality (VR) headset for its popular PlayStation cloud gaming 5, featuring advanced eye-tracking technology and vibratory feedback. The headset boasts a 110-degree field of view, 4K HDR resolution of 2000x2040 per eye, and an OLED screen with a 90/120 fps frame rate. In addition, the controllers provide tactile feedback, aiming to deliver a more immersive and realistic gaming experience for players

- In September 2021, NVIDIA Corporation forged a partnership with Electronic Arts Inc. to enrich the gaming portfolio on its GeForce NOW platform. This collaboration allowed Electronic Arts to bring several acclaimed titles to the service, including Mirror's Edge Catalyst, Battlefield 1 Revolution, Dragon Age: Inquisition, Apex Legends, and Unravel Two. This partnership signifies an effort to broaden the gaming experience available through cloud gaming platforms

- In April 2021, Blacknut collaborated with NOS, a communications and entertainment group in Portugal, to deliver an enhanced gaming experience utilizing 5G technology. This partnership aims to offer over 500 games playable through the 5G network, marking a significant advancement in cloud gaming accessibility. The integration of 5G enhances the gaming experience, providing lower latency and improved performance for users across Portugal

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.