Global Combination Antibody Therapy Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

241.50 Billion

USD

567.06 Billion

2025

2033

USD

241.50 Billion

USD

567.06 Billion

2025

2033

| 2026 –2033 | |

| USD 241.50 Billion | |

| USD 567.06 Billion | |

| % | |

|

تصنيف السوق العالمي للجمع العالمي لمناهضة الجمع ضد الأشكال (العقاقير/العقاقير المضادة للعقاقير، والعقاقير المضادة للعقاقير، والأحياء المضادة لمختلف أنواع محددة، والأجسام المضادة للتشويه، والأجسام المضادة للمونوكلونية، وغيرها)، والدلالة (السرطان، وفيروس نقص المناعة البشرية، وغيرها)، وطريق الإدارة (العضلات، والأبوان، وغيرها)، والمستعملون النهائيون (المستشفيات، والرعاية المنزلية، والمراكز الخاصة، ومراكز أخرى)، وقناة التوزيع (صيدليات، صيدليات الإنترنت، وصيدليات تجزئة) - اتجاهات الصناعة والتنبؤ حتى عام 2033

الاتحاد الدوليأولاً - مقدمة

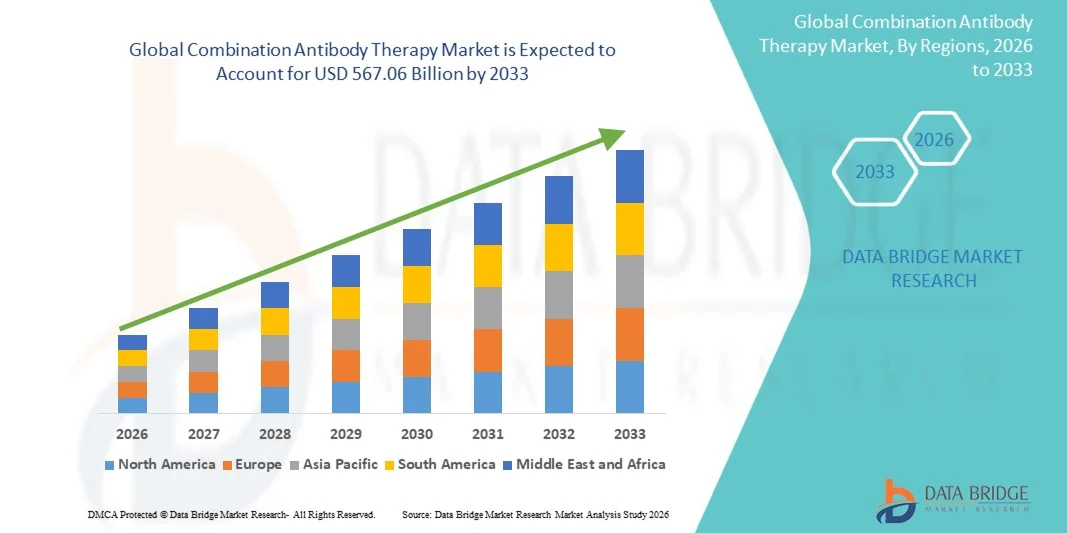

وقد قدرت قيمة سوق الجمع لوسائل منع الاجسام المضادة للاجسام المضادة للاجسام241.0 مليار دولار في عام 2025ومن المتوقع أن يتم ذلك(أ) 567.06 مليار« النامية فيالنسبة المئوية للفئة المئوية من 11.2.6 في المائة من 2026 إلى 2033● تشهد سوق العلاج بالعقاقير المضادة للجمع نمواً قوياً مدفوعاً بارتفاع معدلات انتشار السرطان واضطرابات المناعة الذاتية والأمراض المعدية، إلى جانب زيادة الطلب على نهج علاج بيولوجي موجهة وفعالة للغاية. وتؤدي التطورات المستمرة في هندسة الأجسام المضادة للأجسام الأحادية القرنية، والمنصات المضادة للأجسام ذات الخصائص المحددة والمتعددة التخصصات، وعلاجات منع التثبيط عند نقاط التفتيش المناعية، إلى توسيع التطبيقات السريرية إلى حد كبير عبر علم الأورام والهواء. وتركز شركات الأدوية بشكل متزايد على العلاجات المركبة للأجسام المضادة لتحسين فعالية العلاج، والتغلب على مقاومة العقاقير، وتعزيز نتائج بقاء المرضى على قيد الحياة عبر مؤشرات المرض المعقدة.

الواقع أن العبء المتزايد للسرطان على نطاق العالم، إلى جانب التحول نحو الطب الدقيق والرعاية الصحية الشخصية، يشكل عبئاً ثقيلاً على مقدمي الرعاية الصحية ومؤسسات البحوث وشركات المستحضرات الصيدلانية لاعتماد استراتيجيات علاجية مركبة متطورة قائمة على أساس مضاد للأجسام. فالعلاجات التجميعية التي تدمج العديد من الأجسام المضادة أو الأجسام المضادة مع العلاج الكيميائي، أو العلاج الموجه، أو العلاج المناعي، تستخدم بشكل متزايد لتحقيق تأثيرات علاجية تآزرية والحد من مقاومة الورم. كما أن زيادة الموافقات التنظيمية على البيولوجيا الجديدة، إلى جانب التوسع في نشاط التجارب السريرية في شمال أميركا وأوروبا وآسيا والمحيط الهادئ، تعمل على زيادة التعجيل باعتماد الأسواق. وبالإضافة إلى ذلك، فإن زيادة الاستثمارات في البحث والتطوير في مجال الأدوية البيولوجية، والتوسع السريع في خطوط أنابيب الأورام تعمل على تعزيز الانتقال من العلاجات الأحادية العامل إلى نظم مركبة متطورة للجسم المضاد عبر أنظمة الرعاية الصحية العالمية.

اتجاهات السوق الرئيسية ودقات النظر

- لقد سيطرت أميركا الشمالية على سوق المزج العلاجي ضد الأجسام المضادة للجمع، حيث كانت حصة الإيرادات الأكبر 38.6% في عام 2025، مدعومة بالهياكل الأساسية المتقدمة لتصنيع البيولوجيا، والوجود القوي للاعبين الرئيسيين في مجال الأدوية البيولوجية، وزيادة اعتماد العلاج المناعي المختلط في علاج الأورام والأمراض المعدية. كما تستفيد المنطقة من نشاط البحث السريري القوي، والمسارات التنظيمية المواتية للموافقة على الأجسام المضادة الأحادية الكلونية والمشتركة بين الجسمين، والاستثمار القوي في الطب الدقيق وتطوير البيولوجيا المستهدفة في مختلف أنحاء الولايات المتحدة وكندا. ولا يزال ارتفاع انتشار السرطان وفيروس نقص المناعة البشرية، إلى جانب التوسع في الوصول إلى العلاج المناعي المتقدم في بيئات الرعاية المتخصصة، يعزز من مركز القيادة في أميركا الشمالية في السوق العالمية.

- وكان قطاع الأجسام المضادة ذات البينية المحددة في رأس السوق بحصة قدرها 42.15% في عام 2025، وكان الدافع وراء ذلك هو زيادة النجاح السريري في تطبيقات الأورام، وخاصة في السرطانات الدموية مثل اللوكيميا واللمفاوية. وهذه العلاجات تمكن من استهداف المضاد المزدوج، وتحسين الاستجابة المناعية وفعالية العلاج مقارنة بالأجسام المضادة الأحادية الأُحادية الأُحادية الأُحادية الأُنية التقليدية. كما أن التوسع السريع في خطوط الأنابيب، والموافقة التنظيمية المتعددة بين عامي 2022 و2025، وزيادة الاعتماد في الأنظمة المركبة مع مثبطات نقاط التفتيش تعمل على زيادة دعم الهيمنة القطاعية.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في إطار معدل نمو إجمالي الناتج المحلي بنسبة 8.1% في الفترة من 2026 إلى 2033، حيث يغذيها ارتفاع الإنفاق على الرعاية الصحية، وتوسيع نطاق قدرات تصنيع البيولوجيا، وزيادة عبء السرطان والأمراض المعدية، وتنامي تبني العلاجات المناعية المتقدمة في الصين والهند واليابان. وتشهد المنطقة أيضاً توسعاً سريعاً في البنية الأساسية للبحوث السريرية، وتحسين فرص الحصول على العلاجات الأحادية الكلونية والمفصلة المضادة للأجسام، وزيادة الاستثمارات من شركات الأدوية العالمية في الأسواق الآسيوية الناشئة.

- ومن المتوقع أن يشهد قطاع مكافحة المخدرات المضادة للجسم البشري نمواً أسرع في معدل نمو يبلغ 9.2% في الفترة من 2026 إلى 2033، والذي يغذيه الطلب المتزايد على العلاجات السرطانية ذات الأهداف العالية التي تجمع بين العوامل السمية مع الأجسام المضادة الأحادية الكلونية. وهذه العلاجات تكتسب قوة جر في الأورام الصلبة مثل سرطانات الثدي والرئة والمبيض نتيجة لتحسين الدقة وخفض السمية النُظُمية. إن التقدم في تكنولوجيا الوصلات، وهندسة الحمولات، وزيادة معدلات نجاح التجارب السريرية خلال الفترة 2023-2025 تعجل من التوسع القطاعي على الصعيد العالمي.

- كان قطاع السرطان يهيمن على السوق بحصة بلغت 61.48% في عام 2025، وكان الدافع وراء ذلك ارتفاع العبء العالمي لحالات الأورام وزيادة اعتماد العلاجات المناعية المضادة للجسم. وتستخدم هذه العلاجات على نطاق واسع لتحسين نتائج البقاء على قيد الحياة، والتغلب على مقاومة الأورام، وتعزيز تنشيط النظام المناعي. والواقع أن الاستخدام المتزايد للأجسام المضادة والمثبطات الخاصة بثنائية الهوية ونقاط التفتيش عبر المستشفيات ومراكز الأورام المتخصصة يعمل على زيادة تعزيز الهيمنة الجزئية.

- ومن المتوقع أن يشهد الجزء الخاص بفيروس نقص المناعة البشرية أسرع نمو في معدل النمو الإجمالي الإجمالي الإجمالي الذي بلغ 8.5% في الفترة من 2026 إلى 2033، مدفوعاً بزيادة البحوث في مجال التحييد الواسع النطاق للأجسام المضادة والعلاجات البيولوجية المركبة ذات الأثر الطويل الأمد. وتهدف هذه النهج إلى تحسين القمع الفيروسي، وتعزيز الالتزام بالعلاج، ودعم استراتيجيات العلاج الوظيفي. والواقع أن ارتفاع التجارب السريرية وتمويل الدعم من منظمات الصحة العالمية خلال الفترة 2023-2025 يزيد من تسارع نمو القطاع.

- وقد هيمن مسار الإدارة الأبوية على السوق بحصة قدرها 88.73 في المائة في عام 2025، وذلك بسبب الطبيعة البيولوجية للعلاجات المضادة للأجسام التي تتطلب تسليمها عن طريق الحقن الوريدي أو دون الجلدي من أجل تحقيق الفعالية العلاجية المثلى. وتفضّل المستشفيات ومراكز التخصص على نطاق واسع الإدارة الأبوية من أجل إجراء جرعات محكومة، واتخاذ إجراءات سريعة، وإدارة الأحداث الضارة ذات الصلة بالتحصين.

- وسيطر قطاع المستشفيات على السوق بحصة قدرها 54.26 في المائة في عام 2025، يدعمها تدفق كبير من المرضى إلى علاج الأورام والأمراض المعدية، وتوافر البنية التحتية المتقدمة للضخ، ووجود وحدات متخصصة لرعاية الأورام. وتظل المستشفيات هي الإطار الرئيسي لإدارة العلاجات المركبة المضادة للأجسام المضادة نظراً للحاجة إلى الرصد السريري وبروتوكولات العلاج المعقدة. وتزيد زيادة اعتماد اختيار العلاج الموجه بالعلامات البيولوجية من تعزيز قيادة القطاع.

- كانت حصة قسم صيدلية المستشفيات في عام 2025، مدفوعة بنظم الشراء المركزية، والمتطلبات الصارمة لسلسلة التبريد، واحتياجات المناولة البيولوجية العالية التكلفة. وتكفل صيدليات المستشفيات التخزين السليم، والتصريف، والامتثال للمبادئ التوجيهية لمعالجة علاج الأجسام المضادة. والواقع أن التكامل المتزايد لخدمات الصيدلة المتخصصة داخل شبكات المستشفيات يعمل على زيادة تعزيز الهيمنة القطاعية.

- وسيطر قطاع الوالدين على السوق في عام 2025 بحصة قدرها 916.6 في المائة، مدفوعة باستخدام واسع النطاق للإدارة عن طريق الحقن الوريدي ودون الجلدي للعلاجات المضادة للأجسام بما يكفل توافرا أحيائيا عاليا واستجابة علاجية سريعة.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 241.50 بليون

- قيمة السوق المتوقعة (2033): 567.06 بليون

- التنبؤات التوقعية (2026-2033): 11.26 في المائة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

التقرير المتعلق بالنطاق والجمعالتكون

|

الصفات الأولى |

مُحَكِّمَةً مُعْدِدَةً: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

• شركة Such Handing AG (سويسرا) |

|

ما |

:: توسيع منصات منع التمييز والمنتهج المضاد للابتد التالي :: زيادة اعتماد العلاج المختلط في الأسواق الناشئة :: إدماج الطب الدقيق والانتقاء العلاجي الموجه للعيّن البيولوجي والمعيّن البيولوجي |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً من جانب الخبراء، والإنتاج والقدرات الممثلة جغرافياً على مستوى الشركات، وتصميمات الشبكات للموزعين والشركاء، وتحليل مفصل ومستكمل لاتجاهات الأسعار، وتحليل العجز في سلسلة العرض والطلب. |

الاتجاهات في سوق

الاتجاه: النمو في علم الأورام الدقيقة والجمع بين العلاج بالمأمون

وتشهد سوق العلاج الجماعي المضاد للعقاقير نموا قويا مدفوعا بتزايد اعتماد نُهُج علاجية متعددة الآليات في علاج الأورام. ذلك أن العلاجات المضادة للجسم المختلط، بما في ذلك الأجسام المضادة لعقاقير محددة الهوية ومقارنات العقاقير المضادة للعقاقير، تستخدم بشكل متزايد لتعزيز استهداف الأورام، والتغلب على مقاومة العقاقير، وتحسين نتائج بقاء المرضى على قيد الحياة عبر أنواع السرطان مثل سرطان الثدي، وسرطان الرئة، والتهاون الدموي. فعلى سبيل المثال، بين عامي 2023 و2025، توسعت عدة مراكز لأمراض الأورام في مختلف أنحاء الولايات المتحدة وألمانيا والصين في استخدام نظم منع نقاط التفتيش المركبة ونظم الأجسام المضادة الأحادية الكلونية لتحسين معدلات الاستجابة لدى المرضى المصابين بالسرطان في المراحل المتقدمة. وبالإضافة إلى ذلك، فإن زيادة نشاط التجارب السريرية للجيل المقبل من المضادات ذات النوعية الثنائية ونظم الجمع القائمة على قاعدة ADC تعجل من وتيرة الابتكار في العلاج الموجه للسرطان على الصعيد العالمي.

المزج بين

سائق السوق الرئيسي: زيادة الطلب على العلاج الموجه والمشخصي للسرطان

إن تزايد انتشار السرطان على الصعيد العالمي والتحول المتزايد نحو الطب الدقيق هما من العوامل الرئيسية التي تدفع سوق المعالجة بالعقاقير المضادة للجسم المختلط. وتُعتمد العلاجات المضادة للجسم على نطاق واسع نظراً لقدرتها على استهداف مسارات متعددة للأمراض في وقت واحد، وتحسين الكفاءة لدى المرضى الذين لا يستجيبون للعلاجات الأحادية العامل. على سبيل المثال، بين عامي 2022 و2025، وافقت هيئة التنمية الحرجية المتعددة وهيئة إدارة البيئة على أنظمة مركبة تشتمل على أجسام مضادة ومثبطات للنقاط ذات خصائص محددة، ووسعت كثيراً الخيارات العلاجية للأورام الدهنية والصلبة. كما تستثمر شركات الأدوية بشكل كبير في علاجات المناعة من الجيل المقبل لتحسين نتائج البقاء وخفض معدلات الانتكاس، وخاصة في السرطانات العدوانية مثل سرطان الرئة غير الخليوي وانتشار ورموم الغدة الدرقية الكبيرة.

القيود/التحدي الرئيسي: ارتفاع تكلفة العلاجات البيولوجية ومسار تطوير العيادات المعقدة

ويتمثل أحد التحديات الكبيرة في سوق المعالجة بالعقاقير المضادة للجمع في ارتفاع التكلفة المرتبطة بتطوير العقاقير البيولوجية، والتصنيع، وإدارة العلاج. وكثيراً ما تتطلب نظم المعالجة المضادة للجسم المختلط تجارب سريرية معقدة، واستثمارات عالية في البحث والتطوير، وقدرات متقدمة في التصنيع الأحيائي، الأمر الذي يؤدي إلى ارتفاع تكاليف علاج المرضى ونظم الرعاية الصحية. وبالإضافة إلى ذلك، فإن عمليات الموافقة التنظيمية على البيولوجيا المركبة شديدة التعقيد بسبب الشواغل المتعلقة بالسلامة، ومخاطر المناعة، ومتطلبات تقييم الكفاءة الطويلة الأجل. فعلى سبيل المثال، واجه العديد من المرشحين في إطار العلاج المناعي المختلط في المراحل المتأخرة تأخيرات في الموافقة بسبب الشواغل المتعلقة بإدارة السمية ومعدلات الاستجابة غير المتسقة بين المرضى، مما يحد من سرعة التسويق.

الفرص السوقية الرئيسية: توسيع نطاق مناهج الكشف عن المخدرات والجدر التالي للاكتشاف

إن تكامل الاستخبارات الصناعية، والبيولوجيا الحسابية، وتكنولوجيات الفحص العالي الإنتاجية، تشكل فرصة هامة في سوق الجمع بين علاج الأجسام المضادة للجسم. ويتزايد استخدام منصات اكتشاف العقاقير التي تعتمد عليها هذه الأجهزة لتصميم أجسام مضادة خاصة، وتحسين القرابة الملزمة بين المضادات إلى الحد الأمثل، والتنبؤ بالاستجابة المركبة للعلاج في مرضى السرطان. فعلى سبيل المثال، أثناء الفترة 2024-2025، تبنت العديد من شركات الأدوية البيولوجية في الولايات المتحدة وأوروبا منصات نمذجة للبروتينات تحركها البكالوريوس البينية للتعجيل بتطوير الجيل القادم من تركيبات الأجسام المضادة. وبالإضافة إلى ذلك، تعمل التطورات في علم الأورام الشخصي، واختيار العلاج بدوافع العلامات البيولوجية، والعلاج الدقيق على توسيع نطاق تطبيق العلاجات المركبة المضادة للجسم في أسواق الرعاية الصحية المتقدمة والناشئة.

المجموعة المتكونة

ويقسم سوق الجمع لمعالجة الأجسام المضادة للجسم على أساس النوع، والإشارة، ومسار الإدارة، والمستعملين النهائيين، وقناة التوزيع.

- نوع

وعلى أساس النوع، تجزأ سوق معالجة الأجسام المضادة للجمع إلى تركيبات من الأجسام المضادة للجسم/الجسم المضاد، وموازنات العقاقير المضادة للجسم، وأجسام مضادة محددة، وأجسام مضادة للجسم، وأجسام مضادة للجسمين، وغيرها من الأجسام الأخرى، وعلى أساس العلاج الكيميائي - العلاج الرئوي - الأجسام المضادة للجسم، وسيطر قطاع الأجسام المضادة للعقاقير على السوق في عام 2025 بحصة قدرها 38.62 في المائة، مدفوعة بقدرته القوية على استهداف المضادات الثنائية، وتحسين الدقة العلاجية، والفعالية السريرية الفائقة في علم الأورام واضطرابات المناعة، وأدى تزايد الاعتماد في علاج السرطان، وزيادة الموافقات التنظيمية، وتطوير خط الأنابيب في المراحل المتأخرة إلى زيادة تعزيز هيمنته، كما أن الاستثمارات المستمرة في مجال البحث والتطوير التي تقوم بها شركات الأدوية والتكنولوجيا الأحيائية الرائدة تعجل الابتكار في منصات ثنائية، مما يجعلها خياراً مفضلاً للجيل المقبل من العلاجات المضادة، وبالإضافة إلى ذلك، فإن تزايد الطلب على نهج العلاج الموجهة والمشخصة للغاية يعزز من قيادة السوق في هذا القطاع.

ومن المتوقع أن يشهد الجزء الخاص بمكافحة المخدرات المضادة للعقاقير أسرع نمو حيث بلغ معدل النمو الإجمالي السنوي 9.1% في الفترة من 2026 إلى 2033، مدفوعاً بتزايد الطلب على العلاجات المستهدَفة للأورام ذات السمية المنتظمة المخفضة. والواقع أن التطورات التي تشهدها كيمياء الوصلات وتصميم الحمولة وهندسة الأجسام المضادة للأجسام تعمل على تحسين استقرار العقاقير والفعالية العلاجية. والواقع أن التوسع في التجارب السريرية عبر مؤشرات السرطان المتعددة وزيادة استخدام المزج مع عوامل العلاج المناعي تتسارع من الاعتماد. فضلاً عن ذلك فإن التوسع القوي في خطوط الأنابيب من جانب شركات التكنولوجيا الحيوية وزيادة الموافقات التنظيمية يدعمان النمو العالمي السريع.

- بالزك

وعلى أساس الإشارة إلى ذلك، فإن السوق مقسمة إلى سرطان، وفيروس نقص المناعة البشرية، وغير ذلك. وكان قطاع السرطان يهيمن على السوق في عام 2025 بحصة بلغت 72.45%، مدفوعة بعبء السرطان العالمي المتزايد، وزيادة استخدام تركيبات العلاج المناعي القائمة على الأجسام المضادة، والنجاح الإكلينيكي القوي للعلاجات الأحادية الكلونية المضادة للأجسام. كما أن توسيع خطوط أنابيب العقاقير المسببة للأورام، وتنامي تبني الطب الدقيق، وزيادة الموافقات على الأنظمة المركبة يزيد من تعزيز الهيمنة القطاعية. وتعمل المستشفيات ومؤسسات البحوث بشكل متزايد على دمج العلاجات القائمة على الأجسام المضادة لتحسين نتائج العلاج. كما يدعم التقدم المستمر في مجال علم الأورام أيضاً قيادة سوقية قوية.

ومن المتوقع أن يشهد الجزء الخاص بفيروس نقص المناعة البشرية أسرع نمو حيث بلغ معدل النمو الإجمالي السنوي 7.8 في المائة من 2026 إلى 2033، مدفوعاً بزيادة البحوث في العلاجات الطويلة المفعول المضادة للأجسام المضادة للجسم البشري، وإضفاء الطابع المحايد على نطاق واسع على الأجسام المضادة للفيروس. ويتسارع النمو في الطلب المتزايد على بدائل العلاج التقليدي المضاد للفيروسات العكوسة وزيادة التركيز على تطوير العلاج الوظيفي. كما أن زيادة التمويل من المنظمات الصحية العالمية ونشاط التجارب الإكلينيكية القوية يزيدان من دعم الإبداع. كما أن التوسع في تطوير خطوط الأنابيب في استراتيجيات علاج فيروس نقص المناعة البشرية القائمة على المناعة يعمل على تعزيز الاعتماد العالمي.

- عن طريق طرق

وعلى أساس مسار الإدارة، تُقسم السوق إلى سوق شفهي ووالدي وغير ذلك، وسيطر الجزء الأبوي على السوق في عام 2025 بحصة قدرها 916.6 في المائة، مدفوعة باستخدام واسع النطاق للإدارة الوريدية ودون الجلدية للعلاجات المضادة للأجسام التي تكفل توافراً أحيائياً عالياً واستجابة علاجية سريعة.() وبالإضافة إلى ذلك، فإن البنية التحتية القوية في المستشفيات، والبروتوكولات السريرية الراسخة، وتفضيل الأطباء للبيولوجيا القابلة للحقن، تزيد من دعم الهيمنة.() وتعتمد معظم العلاجات المضادة للأجسام المعتمدة حالياً على تسليم الأم، مما يعزز مركزها القيادي في الممارسة السريرية.() وبالإضافة إلى ذلك، يسهم التمرير المراقب ورصد العلاج الأفضل في اعتماده على نطاق واسع.

ومن المتوقع أن يشهد الجزء الشفوي أسرع نمو بمعدل نمو قدره 8.2 في المائة من عام 2026 إلى عام 2033، مدفوعاً بتطورات في تكنولوجيات إيصال البيولوجيا الأحيائية الشفهية وتحسين استقرار الصياغة. وتؤدي زيادة تفضيل المرضى للخيارات العلاجية غير التطفلية إلى دعم الطلب. فالابتكارات في نظم تسليم الجسيمات النانوية وتكنولوجيات الغلف تمكن من إدارة البيولوجيا المعقدة عن طريق الفم. كما أن زيادة الاستثمارات في البحث والتطوير في التطوير الشفهي للمضادات الحشرية تزيد من تسارع توسع الأسواق.

- بواسطة المستخدمات

وعلى أساس المستعملين النهائيين، ينقسم السوق إلى مستشفيات، ورعاية منزلية، ومراكز متخصصة، وغيرها، وسيطر قطاع المستشفيات على السوق في عام 2025 بحصة 63.18 في المائة، مدفوعة بتدفق المرضى المرتفع إلى الداخل، وبالاعتماد القوي للعلاجات المضادة القائمة على الجسم في علم الأورام والأمراض المعدية، وبتوافر الهياكل الأساسية المتقدمة للضخ، كما تجري المستشفيات تجارب سريرية كبرى وتوفر إدارة خاضعة للمراقبة للبيولوجيا تحت إشراف الخبراء، وزيادة الطلب على العلاج المتخصص للسرطان والنظم المركزية لتقديم الرعاية الصحية يزيد من دعم الهيمنة، ويعزز الإدماج القوي للعلاجات المضادة للأجسام في بروتوكولات العلاج في المستشفيات قيادة السوق.

ومن المتوقع أن يشهد قطاع الرعاية المنزلية أسرع نمو حيث بلغ معدل النمو الإجمالي السنوي 8.5 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بتزايد الطلب على الرعاية المركزة على المرضى ونماذج العلاج القائمة على الملاءمة. ويساند هذا التحول ارتفاع مستوى اعتماد العلاجات دون الجلدية التي تدار ذاتياً. كما يعمل التوسع في خدمات الضخ المنزلي وتكنولوجيات رصد المرضى عن بعد على تحسين إمكانية الوصول إلى العلاج. وبالإضافة إلى ذلك، فإن فوائد خفض التكاليف وتحسين الامتثال للعلاج تعملان على التعجيل بالتبني في أماكن الرعاية المنزلية.

- حسب التوزيع

وعلى أساس قناة التوزيع، يتم تقسيم السوق إلى صيدلية في المستشفيات، والصيدلة على شبكة الإنترنت، وصيدلة التجزئة. وكان قطاع صيدلية المستشفيات يهيمن على السوق في عام 2025 بحصة بلغت 68.74%، مدفوعاً بالشراء المركزي للبيولوجيا العالية التكلفة وأنظمة التوزيع الصارمة القائمة على المستشفيات والتي تضمن الإدارة المراقَبة والمأمونة. كما يعمل التكامل القوي مع مسارات العلاج في المستشفيات ومتطلبات الامتثال التنظيمي على زيادة تعزيز الهيمنة. وتظل المستشفيات النقطة الرئيسية في إدارة البيولوجيا، ودعم الطلب الثابت. فضلاً عن ذلك فإن شبكات الشراء القائمة تعزز الموقف السوقي لهذا القطاع.

ومن المتوقع أن يشهد الجزء الخاص بالصيدلة على الإنترنت أسرع نمو حيث بلغ معدل نمو الناتج المحلي الإجمالي 9.3 في المائة في الفترة من 2026 إلى 2033، مدفوعاً باعتماد الرعاية الصحية الرقمية السريعة وتوسيع منصات الصيدلة الإلكترونية. ومن المتوقع أن يؤدي تزايد الطلب على التوصيل المنزلي للبيولوجيا وتحسين لوجستيات سلسلة التبريد إلى دعم النمو. والواقع أن دمج التطبيب عن بعد مع الصيدليات على شبكة الإنترنت يعمل على تعزيز إمكانية الوصول وملاءمة المريض. كما يعمل ارتفاع التحول الرقمي في أنظمة الرعاية الصحية على زيادة تسريع توسع الأسواق.

المجموعة المُجمِع

كانت أميركا الشمالية تهيمن على سوق العلاج المختلط المضاد للجسم، وكانت تستأثر بأكبر حصة من الإيرادات بلغت 38.6% في عام 2025، بدعم من البنية الأساسية المتقدمة لتصنيع البيولوجيا، والوجود القوي للجهات الفاعلة الرئيسية في مجال الأدوية البيولوجية، وزيادة اعتماد العلاج المختلط في علاج الأورام والأمراض المعدية. كما استفادت المنطقة من أنشطة البحوث السريرية القوية، والمسارات التنظيمية المواتية للموافقة على الأجسام المضادة الأحادية الكلونية والمشتركة بين الجسمين، والاستثمار القوي في الطب الدقيق وتطوير البيولوجيا المستهدفة في مختلف أنحاء الولايات المتحدة وكندا. وما زال ارتفاع معدلات انتشار السرطان وفيروس نقص المناعة البشرية، إلى جانب التوسع في الوصول إلى العلاج المناعي المتقدم في بيئات الرعاية المتخصصة، يعزز مركز القيادة في أميركا الشمالية في السوق العالمية.

السوق المُحَسَّك

إن سوق الولايات المتحدة للجمع بين العلاج بمضادات الأجسام تشهد نمواً قوياً بسبب ارتفاع الاستثمار في البحوث البيولوجية المتقدمة، وتوسيع برامج علاج الأورام، وزيادة اعتماد العلاج المختلط للسرطان والأمراض المعدية. والواقع أن النظام الإيكولوجي الدوائي الحيوي الراسخ في البلاد، ووجود كبار مطوري العقاقير على مستوى العالم، ونشاط التجارب السريرية القوية، تقود الإبداع السريع في أحادية الكلونة، وجسيمات مضادة ثنائية النوعية، ومزيج من تركيبات علاجات العقاقير المضادة للعقاقير. وبالإضافة إلى ذلك، فإن مسارات الموافقة على العلاج من قبل هيئة التنمية الحرجية والتركيز المتزايد على الطب الدقيق تعمل على التعجيل بتسويق الجيل القادم من العلاجات المضادة للعقاقير عبر المستشفيات والمراكز المتخصصة ومؤسسات البحوث.

الاتحاد الأوروبي

لا تزال سوق أوروبا للجمع بين الأدوية المضادة للأجسام تشكل عاملاً رئيسياً مساهماً في الإيرادات العالمية، مدفوعة بدعم حكومي قوي للابتكار البيولوجي، وتوسيع نطاق برامج علاج السرطان، وزيادة اعتماد الحلول المتقدمة للعلاج المناعي. وتستفيد المنطقة من قاعدة تصنيع صيدلانية متطورة للغاية وتعاون أكاديمي قوي بين الصناعات في بحوث الأجسام المضادة. إن الاستخدام الواسع النطاق للعلاجات المركبة في علم الأورام وعلاج الأمراض المعدية يدعم توسع السوق عبر الاقتصادات الرئيسية مثل ألمانيا وفرنسا والمملكة المتحدة، وما زالت الاستثمارات المتزايدة في مجال الطب الدقيق وتنامي المواءمة التنظيمية للمصادقات على البيولوجيا تعمل على تعزيز النمو الإقليمي.

المملكة المتحدة لبريطانيا

ويشهد سوق المملكة المتحدة للجمع بين العلاج المضاد للجسم نموا مطردا مدعوما بزيادة الاستثمار في البحوث الدوائية البيولوجية، وزيادة التجارب السريرية على الأجسام المضادة الأحادية الكلونة والمفصلة، واعتماد العلاج المناعي بشكل قوي في الرعاية المتعلقة بالأورام، ووجود جامعات بحثية رائدة وشركات للتكنولوجيا الحيوية يعجل الابتكار في العلاجات البيولوجية المركبة، وبالإضافة إلى ذلك، تركز دائرة الصحة الوطنية على توسيع نطاق الحصول على العلاجات المتقدمة للسرطان والطب الشخصي يسهم في زيادة استيعاب العلاجات المضادة للأجسام في جميع بيئات الرعاية المتخصصة.

ألمانيا المزج بين أسواق السوق

إن سوق ألمانيا للجمع بين الأدوية المضادة للجسم المختلط يتوسع بشكل مطرد بسبب قاعدة التصنيع الدوائي القوية في البلاد، والبنية الأساسية المتقدمة للبحوث السريرية، وزيادة التركيز على علاجات الأورام والأوعية. وتستثمر شركات التكنولوجيا الحيوية والصيدلة الألمانية بنشاط في الجيل القادم من موازنات العقاقير المضادة للجسم، ومنصات منع الأجسام المضادة لكلا النوعين. والواقع أن ارتفاع معدلات انتشار السرطان ونظم سداد تكاليف الرعاية الصحية القوية يزيد من دعم تبني العلاج المناعي المركب عبر المستشفيات والمراكز المتخصصة. والواقع أن الإبداع المستمر في إنتاج البيولوجيات والطب الدقيق يعزز موقف ألمانيا في السوق الأوروبية.

مجموعة بلدان آسيا والمحيط الهادئ

ومن المتوقع أن تشهد سوق المزج بين علاج الأجسام المضادة للجسم في آسيا والمحيط الهادئ نمواً سريعاً، مدفوعاً بارتفاع الإنفاق على الرعاية الصحية، وتوسيع نطاق قدرات التصنيع البيولوجية، وزيادة عبء السرطان والأمراض المعدية، وتزايد اعتماد العلاجات المناعية المتقدمة في الاقتصادات الناشئة. وتستثمر بلدان مثل الصين والهند واليابان بشكل كبير في البنية الأساسية للتكنولوجيا الأحيائية وقدرات البحوث السريرية. وتستفيد المنطقة أيضاً من زيادة مشاركة شركات الأدوية العالمية في التصنيع المحلي والتجارب السريرية، وتحسين فرص الحصول على العلاجات الأحادية والأحادية والمفصلة ضد الأجسام المضادة في مختلف المستشفيات ومراكز الرعاية المتخصصة.

اليابان المزيج الياباني من السوق

إن سوق اليابان للجمع بين العلاج المضاد للجسم المضاد للجسم المضاد تشهد نمواً مستمراً بسبب التركيز القوي على الإبداع في مجال التكنولوجيا الحيوية، وارتفاع الطلب على علاج السرطان، وزيادة تبني نهج علاجية مناعة متقدمة. وتشارك شركات الأدوية اليابانية بنشاط في تطوير الجيل القادم من التركيبات الأحادية القرنية والمزدوجة بين الأجسام المضادة. والواقع أن شيخوخة سكان البلاد وارتفاع معدلات انتشار الأمراض المزمنة يزيدان من دفع الطلب على العلاجات البيولوجية المستهدفة. كما يدعم الدعم التنظيمي القوي للمصادقات على العقاقير المبتكرة أيضاً اعتماد الأسواق الأسرع.

شركة الصين المدمجـة

إن سوق الصين للجمع بين الأدوية المضادة للجسم تتنامى بسرعة، ويحركها ارتفاع معدل الإصابة بالسرطان، وتوسيع القدرة التصنيعية في مجال البيولوجيا، والدعم الحكومي القوي للابتكار في مجال التكنولوجيا الحيوية. إن زيادة الاستثمارات في الشركات المحلية للأدوية البيولوجية وزيادة المشاركة في التجارب السريرية العالمية تعملان على التعجيل بتطوير العلاجات المضادة للجسم المختلط. كما تشهد الصين تبنياً متزايداً للعلاجات المضادة للأجسام الأحادية القرن والمفصلة في علم الأورام والأمراض المعدية، بدعم من تحسين البنية الأساسية للرعاية الصحية وتوسيع نطاق الوصول إلى العلاج المناعي المتقدم عبر المستشفيات والمراكز المتخصصة.

حصة السوق

وتتولى شركات راسخة في المقام الأول قيادة صناعة التجميع لمعالجة الأجسام المضادة للجسم، ومن بينها:

- (سويسرا)

- شركة بريستول - مايرز سكويب (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- شركة Merck & Co. Inc.

- نوفارتس أ. (سويسرا)

- Astra Zeenecca plc (UK)

- Joson & Joson (الولايات المتحدة الأمريكية)

- Amgen Inc. (الولايات المتحدة)

- إيلي وشركا (الولايات المتحدة الأمريكية)

- شركة Releineron الصيدلة الصيدلانية Inc. (الولايات المتحدة الأمريكية)

- AppVie Inc. (الولايات المتحدة)

- (الولايات المتحدة الأمريكية)

- س. أ. (فرنسا)

- شركة Genntech, Inc. (الولايات المتحدة الأمريكية)

- هوفمن - لاروشي المحدودة (سويسرا)

- بيي جين المحدودة (الصين)

- ببولوجيا مبتكرة، Inc. (الصين)

- زيميمِمِفِرْكس المحدودة (كندا)

- (الولايات المتحدة الأمريكية)

- مورفوسيSys AG (ألمانيا)

- (الولايات المتحدة الأمريكية)

- )الولايات المتحدة الأمريكية(

- (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- IGM Bio Scisences Inc. (الولايات المتحدة)

- شركة Akeso, Inc. (الصين)

- بي جين (الطب المُحَبَبَة) (الصين)

- ن. ف. (ألمانيا)

- العلوم البيولوجية والتكنولوجيا البيولوجية (ألمانيا)

- )ككك(

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة Dayichi Sankyo Company، المحدودة (اليابان)

- شركة Eisasi Co. Ltd. (اليابان)

- شركة CSL Limit Ltd (أستراليا)

- شركة Releineron الصيدلة الصيدلانية Inc. (الولايات المتحدة الأمريكية)

- Amgen Research ميوني غمبه (ألمانيا)

التطورات الأخيرة في سوق الجمع بين أسواق العلاج

- وفي شباط/فبراير 2021، تلقت شركة إيلاي ليلي إذناً باستخدام استخدام طارئ من هيئة تنمية الحراجة في الولايات المتحدة الأمريكية لمزجها مع العلاج الأحادي الأُحادي الأُجسام المضادة للأجسام بالباملانيفيماب والإيسيفيماب لعلاج COVID-19 المعتدل إلى المعتدل في المرضى المعرضين لمخاطر عالية. وقد أظهر هذا المزيج انخفاضاً كبيراً في مخاطر الدخول إلى المستشفيات والوفاة مقارنة باللايسبو، مما يمثل واحداً من أقدم عمليات نشر تركيبة من الأجسام المضادة للأجسام على نطاق واسع خلال فترة انتشار الوباء، ويعجل باعتماد المجموعة المضادة للأجسام على الصعيد العالمي.

- في يونيو 2021، أذنت هيئة التنمية الحرجية الأمريكية بمجموعتي الأجسام المضادة لريجينرون Casererivimab و imdevimab (REGEN-COV) لمعالجة والوقاية من COVID-19 لدى الأفراد المعرضين لمخاطر عالية. وقد أظهرت الدراسات السريرية فعالية قوية في الحد من الحمل الفيروسي والوقاية من تقدم المرض، مما عزز دور الكوكتيل المزدوج المضاد للأجسام كاستراتيجية علاجية سريعة الاستجابة أثناء تفشي الأمراض المعدية.

- في مايو/أيار 2021، وافقت هيئة التنمية الحرجية في الولايات المتحدة على موافقة شركة جانسن للأدوية على علاج سرطان الرئة غير الخلوي غير الصغير (Rybrevant) مع خروج EGFR من 20 طفرة إدخال. ويمثل العلاج مضاداً خاصاً من الجيل المقبل يستهدف كلاً من مساري EGFR وMT، مما يوسع خيارات علاج الأورام الدقيقة لحالات سرطان الرئة المقاومة.

- وفي آذار/مارس 2022، وافقت هيئة التنمية الحرجية في الولايات المتحدة على أوبيدواليغ، وهو مزيج من نيفولوماب وريلاتليماباب، مما يشير إلى العلاج المركب المزدوج الأول المضاد للأجسام LAG-3 وPD-1 في حالة ورم جلدي غير قابل للتعقيم أو الممتاز. وقد أدخلت هذه الموافقة نهجا جديدا لتركيب مثبطات نقاط التفتيش، مما أدى إلى تقدم كبير في استراتيجيات المعالجة في علم الأوعية المناعية.

- وفي شباط/فبراير 2023، منحت هيئة تنمية الحراجة في الولايات المتحدة موافقة كاملة للعلاج المركب المضاد للعقاقير المضادة للعقاقير القائمة على أساس الأجسام الاصطناعية والمختلطة لمعالجة هرمونات مستقبلات إيجابية، هيدروجينية - سالبة - هيدروجينية، سرطان الثدي المثبط. وقد وسّع هذا المعلم نطاق الاستخدام السريري للعلاجات المركبة القائمة على أساس ADC إلى ما بعد العلاج المتأخر إلى ظروف علاجية سابقة، مما عزز نمو خط الأنابيب في علم الأورام.

- وفي آب/أغسطس 2023، وافقت هيئة التنمية الحرجية في الولايات المتحدة على استخدام مادة التالكيتاماباب (Talvey)، وهي مادة مضادة ذات شقين تستهدف GPRC5D وCD3 من أجل الإصابة بأورام نصفية متعددة انتكاسية أو فطرية متعددة.

- في سبتمبر 2023، أظهرت التطورات السريرية في العلاجات المركبة المضادة لLAG-3 مثل Favezelimab زائد Pembrolizumb نتائج واعدة في انتكاس هودجكين اللمفاوية والأورام الصلبة.

- وفي نيسان/أبريل 2025، وافقت الوكالة التنظيمية للأدوية ومنتجات الرعاية الصحية في المملكة المتحدة على العلاجات المركبة التي تشمل بلينريب (belenrep) (Belantamab mafoduttin)، وهو مركب مضاد لعقاقير الجسم يستخدم مع بورتيزوميب وديكساسميتهاسون من أجل الانتكاسات في ورم نصفي متعدد. وقد أظهرت الأدلة السريرية نتائج محسنة للبقاء مقارنة بالعلاجات العادية، مما عزز دور التركيبات القائمة على قاعدة البيانات المحفزة في حالات الخبيثة المميتة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.