Global Companion Diagnostics Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

8.00 Billion

USD

22.58 Billion

2024

2032

USD

8.00 Billion

USD

22.58 Billion

2024

2032

| 2025 –2032 | |

| USD 8.00 Billion | |

| USD 22.58 Billion | |

| % | |

|

تجزئة سوق التشخيص المصاحب العالمي، حسب المنتج والخدمات (مجموعات التحليل والكواشف، والبرمجيات والخدمات)، والتكنولوجيا ( تفاعل البوليميراز المتسلسلوالتشخيص الجزيئي ، وFISH، وCISH، والكيمياء المناعية، وتفاعل البوليميراز المتسلسل في الوقت الفعلي ، وتسلسل الجيل التالي ، وتسلسل الجينات، والتهجين الموضعي )، والمؤشرات (علم الأورام، وعلم الأعصاب، والأمراض المعدية)، والتطبيق (سرطان القولون والمستقيم، وسرطان الثدي، وسرطان الرئة، وسرطان الجلد، وأمراض المسالك البولية، وسرطان المعدة)، والمستخدمون النهائيون (شركات الأدوية والأدوية الحيوية ، والمختبرات المرجعية)، واتجاهات الصناعة وتوقعاتها حتى عام 2032.

حجم سوق التشخيص المصاحب

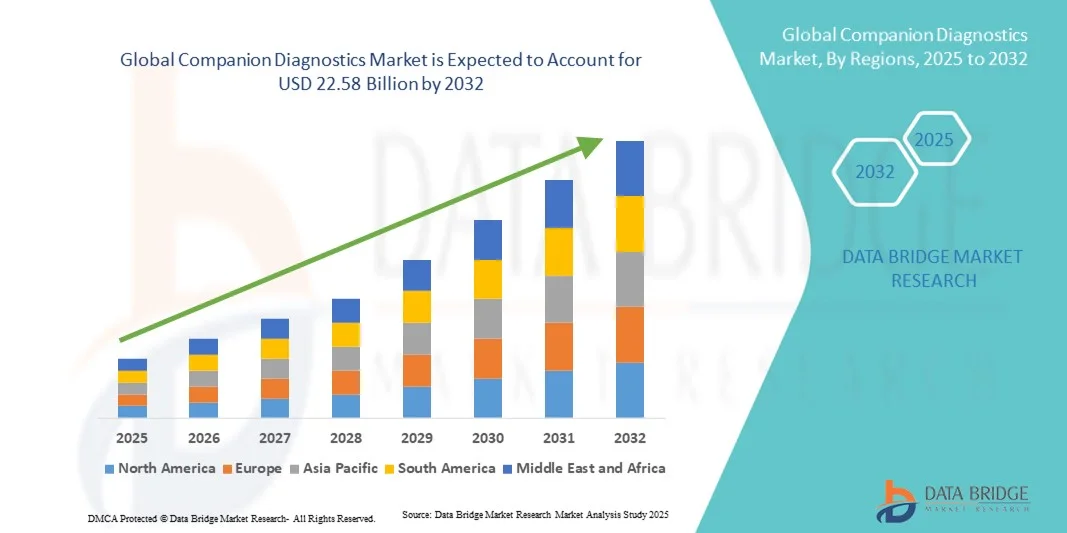

- تم تقييم حجم سوق التشخيص المصاحب العالمي بـ 8.00 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 22.58 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 13.85٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد والتقدم التكنولوجي في الطب الشخصي، مما يؤدي إلى زيادة الدقة في تشخيص الأمراض وعلاجها

- علاوة على ذلك، فإن الطلب المتزايد من مقدمي الرعاية الصحية والمرضى على حلول تشخيصية دقيقة وفعالة ومُركزة يُرسّخ مكانة التشخيص المُرافق كأداة أساسية في الرعاية الصحية الحديثة. تُسرّع هذه العوامل المُجتمعة من اعتماد حلول التشخيص المُرافق، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق التشخيص المصاحب

- أصبحت التشخيصات المصاحبة، التي تقدم حلول اختبار مخصصة لتوجيه العلاجات المستهدفة، مكونات حيوية بشكل متزايد للرعاية الصحية الحديثة نظرًا لقدرتها على تحسين نتائج العلاج ودعم مبادرات الطب الدقيق

- الطلب المتزايد على التشخيصات المرافقة مدفوع في المقام الأول بالانتشار المتزايد للأمراض المزمنة والمعقدة، والاعتماد المتزايد على العلاجات المستهدفة، وزيادة الوعي بين مقدمي الرعاية الصحية والمرضى حول الطب الشخصي.

- هيمنت أمريكا الشمالية على سوق التشخيص المصاحب، مستحوذةً على أكبر حصة إيرادات بلغت 40.5% في عام 2024، مدفوعةً ببنية تحتية متطورة للرعاية الصحية، والتبني المبكر لتقنيات التشخيص المبتكرة، وارتفاع الدخل المتاح، والحضور القوي لأبرز اللاعبين في هذا المجال. وشهدت الولايات المتحدة نموًا ملحوظًا في تركيبات التشخيص المصاحب، لا سيما في المستشفيات والعيادات ومراكز التشخيص، مدفوعةً بابتكارات الشركات الراسخة والناشئة التي تركز على حلول الطب الدقيق والذكاء الاصطناعي.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق التشخيص المصاحب خلال فترة التنبؤ، وذلك بسبب التوسع الحضري المتزايد، وانتشار الأمراض المزمنة المتزايد، وتوسيع البنية التحتية للرعاية الصحية، وتزايد الوصول إلى تقنيات التشخيص المتقدمة في دول مثل الصين والهند واليابان.

- هيمن قطاع الأورام على سوق التشخيص المصاحب بحصة إيرادات بلغت 46.3% في عام 2024، مدفوعًا بالانتشار العالمي المتزايد للسرطان والتبني المتزايد للعلاجات المستهدفة التي تتطلب اختبارات التشخيص المصاحب.

نطاق التقرير وتجزئة سوق التشخيصات المصاحبة

|

صفات |

رؤى السوق الرئيسية لشركة Companion Diagnostics |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق التشخيص المصاحب

حلول رعاية صحية محسّنة ودقيقة ومخصصة

- من الاتجاهات المهمة والمتسارعة في سوق التشخيص المصاحب العالمي التكامل المتزايد للاختبارات الجزيئية المتقدمة، والملفات الجينومية، والتحليلات القائمة على المؤشرات الحيوية لدعم الطب الشخصي. يُمكّن هذا التوجه مُقدمي الرعاية الصحية من تصميم علاجات مُخصصة لكل مريض على حدة، مما يُحسّن نتائج العلاج ويُقلل من الآثار الجانبية.

- على سبيل المثال، اقترنت الموافقة على علاجات سرطان الثدي الموجهة لـ HER2 باختبارات تشخيصية مصاحبة، مما يضمن تلقي العلاج للمرضى المؤهلين فقط، مما يزيد من فعاليته ويقلل من التعرض غير الضروري. وبالمثل، يتيح اختبار طفرة EGFR لدى مرضى سرطان الرئة ذو الخلايا غير الصغيرة لأطباء الأورام اختيار أكثر العلاجات الموجهة فعالية بناءً على علامات جينية محددة.

- تتكامل التشخيصات المصاحبة بشكل متزايد مع تقنيات تسلسل الجيل التالي (NGS) ومنصات علم الأمراض الرقمية، مما يتيح إعداد ملفات تعريف شاملة للمرضى وتبسيط سير العمل في المختبرات السريرية. تتيح هذه الابتكارات الكشف المبكر والأكثر دقة عن الأمراض، ومراقبة تطورها، وتعديل خطط العلاج في الوقت المناسب.

- إن توسع برامج الطب الدقيق والتعاون المتزايد بين شركات الأدوية ومقدمي التشخيص يدفعان إلى اعتماد التشخيص المصاحب في جميع المجالات العلاجية مثل علم الأورام وأمراض القلب والمناعة

- يُعيد هذا التوجه نحو الرعاية الصحية المُخصصة للغاية والمُستندة إلى البيانات صياغة إدارة المرضى، مما يُمكّن الأطباء من تقديم علاجات مُحسّنة وتحسين النتائج الإجمالية. ونتيجةً لذلك، تُطوّر شركات مثل روش، وكياجين، وثيرمو فيشر مجموعة حلولها التشخيصية المُصاحبة من خلال تحسين الحساسية، وقدرات الإرسال المُتعدد، والأتمتة.

- يتزايد الطلب على التشخيص المصاحب بسرعة في كل من الأسواق المتقدمة والناشئة، حيث تركز أنظمة الرعاية الصحية بشكل متزايد على الطب الدقيق وفعالية العلاج وتحسين التكلفة في رعاية المرضى.

ديناميكيات سوق التشخيص المصاحب

سائق

تزايد اعتماد العلاجات المستهدفة والطب الشخصي

- إن الانتشار المتزايد للأمراض المزمنة والسرطان، إلى جانب التبني المتزايد للعلاجات المستهدفة والطب الدقيق، هو المحرك الرئيسي لسوق التشخيص المصاحب

- على سبيل المثال، في مارس 2025، أطلقت شركة روش مجموعةً موسعةً من اختبارات التشخيص المرافقة لمرضى الأورام، مما يُتيح اختيار العلاج المُخصص وتحسين نتائج المرضى. ومن المتوقع أن تُسرّع هذه التطورات الاستراتيجية من قِبَل شركات التشخيص الرائدة نمو السوق خلال فترة التوقعات.

- يعتمد مقدمو الرعاية الصحية بشكل متزايد على التشخيص المصاحب لتحديد المرضى المؤهلين للعلاجات المحددة، والحد من علاجات التجربة والخطأ، وتحسين النتائج السريرية الشاملة

- علاوة على ذلك، فإن التركيز المتزايد على الكشف المبكر عن الأمراض، وتحديد المؤشرات الحيوية، وتقسيم المخاطر في الطب الشخصي يعزز الطلب على الاختبارات التشخيصية المتقدمة.

- إن التطورات التكنولوجية، مثل الاختبارات المتعددة، وتكامل علم الأمراض الرقمي، والمنصات الآلية، تجعل التشخيص المصاحب أسرع وأكثر دقة وفعالية من حيث التكلفة، مما يشجع بشكل أكبر على التبني في المستشفيات ومراكز الأورام والمختبرات السريرية في جميع أنحاء العالم.

ضبط النفس/التحدي

التكلفة العالية والتعقيد التنظيمي والوعي المحدود

- إن التكلفة العالية لاختبارات التشخيص المصاحبة والعلاجات المستهدفة المرتبطة بها يمكن أن تحد من التبني، وخاصة في الأسواق الحساسة للسعر والمناطق النامية

- تشكل التعقيدات التنظيمية ومسارات الموافقة المتنوعة عبر البلدان تحديًا أمام التسويق التجاري الواسع النطاق للتشخيصات المصاحبة، حيث يتعين على الشركات الامتثال لمتطلبات التحقق الصارمة والأدلة السريرية

- بالإضافة إلى ذلك، فإن الوعي المحدود بين مقدمي الرعاية الصحية والمرضى فيما يتعلق بفوائد وتطبيقات التشخيص المصاحب يمكن أن يعيق اختراق السوق

- إن الحاجة إلى البنية التحتية للمختبرات المتخصصة والموظفين المدربين لإجراء وتفسير اختبارات التشخيص المصاحبة يمكن أن تشكل عائقًا أمام العيادات الأصغر ومرافق الرعاية الصحية الناشئة

- إن سياسات السداد غير المتسقة عبر المناطق والتغطية المحدودة من قبل مقدمي التأمين تعمل على تقييد اعتماد التشخيص المصاحب، وخاصة في الاقتصادات الناشئة

- يمكن أن تؤدي خصوصية البيانات والمخاوف الأخلاقية المتعلقة باختبارات الجينوم والعلامات الحيوية إلى خلق التردد بين المرضى ومقدمي الرعاية الصحية، مما يؤثر على نمو السوق

- إن التحديات في توحيد معايير الاختبارات التشخيصية، وتوحيد حساسية الاختبار وخصوصيته، وضمان إمكانية إعادة إنتاج النتائج عبر المختبرات، يمكن أن تؤدي إلى إبطاء التنفيذ على نطاق واسع

- يتطلب التصدي لهذه التحديات مصادقة سريرية متينة، ومسارات تنظيمية مبسطة، وتثقيفًا معززًا لمقدمي الرعاية الصحية، واستثمارًا أكبر في حلول اختبار سهلة المنال وفعالة من حيث التكلفة. كما ستكون المبادرات الاستراتيجية، بما في ذلك الشراكات بين القطاعين العام والخاص والحوافز الحكومية، حاسمة للتغلب على عوائق التبني والحفاظ على نمو السوق.

نطاق سوق التشخيص المصاحب

يتم تقسيم السوق على أساس المنتج والخدمات والتكنولوجيا والمؤشر والتطبيق والمستخدمين النهائيين.

- حسب المنتج والخدمات

بناءً على المنتجات والخدمات، يُقسّم سوق التشخيص المُرافق إلى مجموعات وكواشف التحليل، وبرامج وخدمات. وقد هيمن قطاع مجموعات وكواشف التحليل على السوق بحصة إيرادات بلغت 44.1% في عام 2024، مدفوعًا بالاعتماد المتزايد على اختبارات المؤشرات الحيوية ومبادرات الطب الشخصي. تُمكّن هذه المجموعات من تصنيف المرضى بدقة للعلاجات المُستهدفة، وتُسهّل الكشف المُبكر عن الأمراض. ويزداد الطلب على هذا القطاع نتيجةً للانتشار المُتزايد للأمراض المُزمنة وحالات الأورام، إلى جانب نمو ميزانيات الرعاية الصحية في المناطق المُتقدمة والناشئة. تُعزز الابتكارات المُستمرة، مثل لوحات التحليلات المُتعددة والاختبارات عالية الحساسية، الفائدة السريرية لمجموعات التحليل، بينما تضمن الموافقات التنظيمية الصارمة الموثوقية والسلامة. وتُستخدم هذه المجموعات بشكل متزايد في الأسواق الناشئة، وخاصةً في آسيا والمحيط الهادئ وأمريكا اللاتينية، في المستشفيات ومراكز التشخيص ومختبرات الأبحاث لتحسين الوصول إلى الاختبارات المُتقدمة. علاوةً على ذلك، تُعزز الشراكات بين مُصنّعي التشخيص وشركات الأدوية لاختبارات المُرافق في التجارب السريرية من اعتماد هذه المجموعات. كما تدعم الاستدامة البيئية والفعالية من حيث التكلفة لمجموعات التحليل المجمعة نمو السوق.

من المتوقع أن يشهد قطاع البرمجيات والخدمات أسرع معدل نمو سنوي مركب بنسبة 21.5% بين عامي 2025 و2032. يشمل هذا القطاع أدوات المعلوماتية الحيوية، ومنصات تحليل البيانات، وخدمات الاستشارات التي تدعم تفسير نتائج التشخيص. ويعزى هذا النمو إلى التكامل المتزايد لتقنيات الذكاء الاصطناعي والتعلم الآلي في التشخيصات المصاحبة، مما يتيح النمذجة التنبؤية وتوصيات العلاج الخاصة بالمريض. تعزز حلول البرمجيات السحابية كفاءة سير العمل للمختبرات وشركات الأدوية، مما يوفر منصات آمنة وقابلة للتطوير وتعاونية. كما أن الطلب المتزايد على تحليل البيانات في الوقت الفعلي في التجارب السريرية وشبكات المستشفيات يعزز هذا القطاع. ويشجع التركيز المتزايد على الطب الدقيق، إلى جانب المتطلبات التنظيمية لتوحيد معايير البيانات، على اعتماد الحلول القائمة على البرمجيات. كما أن التدريب المتقدم والاستشارات ودعم ما بعد البيع يعزز ثقة المستخدم وموثوقيته. ويشهد هذا القطاع توسعًا ملحوظًا في أمريكا الشمالية ومنطقة آسيا والمحيط الهادئ بفضل البنية التحتية الرقمية القوية والاستثمارات المتزايدة في تكنولوجيا المعلومات في مجال الرعاية الصحية.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق التشخيص المصاحب إلى تفاعل البوليميراز المتسلسل (PCR)، والتشخيص الجزيئي، وتقنية FISH، وتقنية CISH، والكيمياء المناعية النسيجية (IHC)، وتقنية تفاعل البوليميراز المتسلسل في الوقت الفعلي، وتسلسل الجيل التالي (NGS)، وتسلسل الجينات، والتهجين الموضعي (ISH). هيمن قطاع تسلسل الجيل التالي (NGS) على السوق بحصة إيرادات بلغت 42.7% في عام 2024، بفضل دقته العالية في الكشف عن الطفرات الجينية، وقدرته على دعم الاختبارات المتعددة، وتطبيقاته في تشخيص الأورام والأمراض النادرة. يُمكّن تسلسل الجيل التالي من التنميط الجيني الشامل، وتوجيه العلاجات المستهدفة، ووضع خطط علاجية شخصية. ويزداد اعتماد هذه التقنية بفضل زيادة حالات الإصابة بالأورام، وسياسات السداد الداعمة، والتعاون بين شركات التشخيص والأدوية. تُحسّن التطورات التكنولوجية، بما في ذلك منصات التسلسل الأسرع وانخفاض تكلفة الاختبار، من إمكانية الوصول إلى الخدمات في المستشفيات والمختبرات المرجعية. ويستفيد هذا القطاع من العدد المتزايد من التجارب السريرية التي تستخدم التشخيصات المصاحبة القائمة على تسلسل الجيل التالي (NGS) والمبادرات الحكومية التي تدعم الطب الدقيق.

من المتوقع أن يشهد قطاع تفاعل البوليميراز المتسلسل الفوري (PCR) أسرع معدل نمو سنوي مركب بنسبة 22.3% بين عامي 2025 و2032. ويعزى نموه إلى الحساسية العالية والنوعية العالية وسرعة الاستجابة للكشف عن الأمراض المعدية والمؤشرات الحيوية للأورام وغيرها من الأهداف الجينية. ويشهد هذا القطاع طلبًا متزايدًا نتيجةً لتزايد مراقبة تفشي الأمراض، وبرامج الرعاية الصحية الوقائية، والحاجة إلى التشخيص المبكر في البيئات السريرية والبحثية. وتدعم التحسينات التكنولوجية، مثل فحوصات الإرسال المتعدد وأنظمة تفاعل البوليميراز المتسلسل المحمولة، اعتماد هذه التقنيات في المختبرات اللامركزية. كما أن تزايد الوعي بالرعاية الصحية في الأسواق الناشئة واعتماد شركات الأدوية للتجارب السريرية يُسرّع النمو.

- حسب الإشارة

بناءً على المؤشرات، يُقسّم سوق التشخيص المصاحب إلى علم الأورام، وعلم الأعصاب، والأمراض المعدية. وقد هيمن قطاع الأورام على السوق بحصة إيرادات بلغت 46.3% في عام 2024، مدفوعًا بارتفاع معدل انتشار السرطان عالميًا والاعتماد المتزايد على العلاجات الموجهة التي تتطلب اختبارات تشخيصية مصاحبة. وتُطبّق حلول تشخيصية لسرطانات الثدي والرئة والقولون والمستقيم والمعدة على نطاق واسع في المستشفيات والمختبرات المتخصصة ومراكز السرطان. كما تُشجّع سياسات السداد الداعمة في الدول المتقدمة على اعتماد هذه الحلول. وتضمن الاختبارات الجزيئية المتقدمة، والاختبارات القائمة على المؤشرات الحيوية، وأساليب الطب الدقيق دقة عالية في تصنيف المرضى واختيار العلاج المناسب. ويحظى هذا القطاع بدعم إضافي من الاستثمارات الكبيرة في أبحاث السرطان، والتجارب السريرية، والمبادرات الحكومية التي تُعزز الكشف المبكر وبرامج الأورام الدقيقة، مما يُعزز الدور المحوري للتشخيص المصاحب في رعاية الأورام الحديثة.

من المتوقع أن يشهد قطاع الأمراض المعدية أسرع معدل نمو سنوي مركب بنسبة 20.8% بين عامي 2025 و2032. ويُعزى نمو هذا القطاع إلى ارتفاع معدل الإصابة بالأمراض المعدية، وتطبيق برامج مُحسّنة لمراقبة الأمراض، وزيادة الوعي بأهمية الكشف المبكر. وتُعتمد على نطاق واسع مجموعات التشخيص السريع، والفحوصات الجزيئية، وحلول اختبار نقاط الرعاية للعدوى الفيروسية والبكتيرية في المستشفيات والعيادات والمختبرات المرجعية. ويُعزز دمج الذكاء الاصطناعي والمنصات الرقمية وتحليلات البيانات الآلية كفاءة وموثوقية اختبارات الأمراض المعدية. ويدعم توسيع البنية التحتية للرعاية الصحية وزيادة إمكانية الوصول إليها في الاقتصادات الناشئة نمو السوق، حيث يسعى مقدمو الرعاية الصحية إلى حلول تشخيصية فعّالة من حيث التكلفة وقابلة للتطوير لإدارة تفشي الأمراض وبرامج الفحص الروتيني.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق التشخيص المرافق إلى سرطان القولون والمستقيم، وسرطان الثدي، وسرطان الرئة، وسرطان الجلد، وسرطان المسالك البولية، وسرطان المعدة. هيمن قطاع سرطان الثدي على السوق بحصة إيرادات بلغت 39.5% في عام 2024، مدفوعًا بارتفاع معدلات الانتشار، وبرامج الكشف المبكر الفعّالة، والاعتماد الواسع للعلاجات الموجهة التي تتطلب اختبارات تشخيصية مرافقة. تستخدم المستشفيات ومختبرات التشخيص ومراكز السرطان المتخصصة على نطاق واسع اختبارات الكيمياء المناعية النسيجية المتقدمة (IHC) واختبارات التعبير الجيني لضمان دقة التشخيص، وتصنيف المرضى، وتقديم التوجيه العلاجي. تُعزز الأطر التنظيمية الداعمة وسياسات السداد في الأسواق المتقدمة الاعتماد، بينما يُعزز التركيز المتزايد على الطب الشخصي الطلب على اختبارات تشخيصية مرافقة عالية الجودة ومعتمدة.

من المتوقع أن يشهد قطاع سرطان الرئة أسرع معدل نمو سنوي مركب بنسبة 21.2% بين عامي 2025 و2032، مدفوعًا بتزايد عبء سرطان الرئة عالميًا، وتطوير واعتماد العلاجات الموجهة، والاعتماد المتزايد على حلول الاختبار الجزيئي. وتعزز التطورات التكنولوجية، مثل لوحات الإرسال المتعددة، وتسلسل الجيل التالي (NGS)، واختبارات المؤشرات الحيوية عالية الحساسية، نمو هذا القطاع. وتعتمد المستشفيات ومراكز الأورام والمختبرات المرجعية بشكل متزايد على هذه الحلول لتوفير تشخيص دقيق وفي الوقت المناسب، وتحسين نتائج العلاج، وتمكين أساليب الطب الدقيق. كما يستفيد هذا القطاع من المبادرات الحكومية الداعمة، وبرامج فحص الصحة العامة، والتركيز المتزايد على الكشف المبكر والعلاج المخصص.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق التشخيصات المرافقة إلى شركات الأدوية والأدوية الحيوية والمختبرات المرجعية. وقد هيمن قطاع شركات الأدوية والأدوية الحيوية على السوق بحصة إيرادات بلغت 44.8% في عام 2024، بفضل دمج التشخيصات المرافقة في التجارب السريرية لتطوير الأدوية وبرامج العلاج الشخصية. وتُعزز التعاونات والشراكات الاستراتيجية بين شركات التشخيص والأدوية كفاءة خطوط إنتاج الأدوية، وتُحسّن استراتيجيات العلاج الخاصة بكل مريض، وتُسهّل الامتثال التنظيمي. ويضمن اعتماد التشخيصات المرافقة دقة اختيار المرضى، ويُحسّن نتائج التجارب السريرية، ويدعم الطلب المتزايد على العلاجات المُستهدفة، لا سيما في مجال علاج الأورام والأمراض المزمنة.

من المتوقع أن يشهد قطاع المختبرات المرجعية أسرع معدل نمو سنوي مركب بنسبة 22.0% بين عامي 2025 و2032. ويعزى نمو هذا القطاع إلى تزايد الاستعانة بمصادر خارجية لإجراء الاختبارات التشخيصية، ونشر منصات جزيئية ومنصات الجيل التالي للجينوم (NGS) المتقدمة، والطلب المتزايد على حلول اختبار عالية الإنتاجية وفعالة من حيث التكلفة. وتعمل المختبرات المرجعية في كل من المناطق المتقدمة والناشئة على توسيع قدراتها لتلبية الاحتياجات المتزايدة للمستشفيات والعيادات وشركات الأدوية. ويعزز اعتماد الأنظمة الآلية، والتحليلات المدعومة بالذكاء الاصطناعي، وأنظمة إدارة معلومات المختبرات القوية، الكفاءة التشغيلية والدقة والموثوقية. هذا، إلى جانب الوعي المتزايد بالطب الشخصي والتشخيص الدقيق، يجعل المختبرات المرجعية محركًا رئيسيًا لنمو السوق.

تحليل إقليمي لسوق التشخيص المصاحب

- سيطرت أمريكا الشمالية على سوق التشخيص المصاحب بأكبر حصة إيرادات بلغت 40.5٪ في عام 2024، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية، والتبني المبكر لتقنيات التشخيص المبتكرة، والدخل المتاح المرتفع، والحضور القوي للاعبين الرئيسيين في الصناعة.

- شهد السوق نموًا ملحوظًا في تركيبات التشخيص المصاحب، لا سيما في المستشفيات والعيادات ومراكز التشخيص، مدعومًا بابتكارات الشركات الراسخة والناشئة التي تركز على حلول الطب الدقيق والذكاء الاصطناعي. ويعزز الوعي المتزايد بالطب الشخصي، والدعم التنظيمي القوي، ودمج منصات التشخيص المتقدمة في سير العمل السريري، هيمنة السوق.

- تستفيد المنطقة من سهولة وصول المرضى إلى العلاجات المتطورة، وسياسات السداد القوية، والاستثمارات المستمرة في البحث والتطوير، مما يتيح التبني الواسع النطاق للتشخيصات المصاحبة لتطبيقات الأورام وأمراض القلب والمناعة.

نظرة عامة على سوق التشخيص المصاحب في الولايات المتحدة

استحوذ سوق التشخيص المصاحب في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام ٢٠٢٤، مدفوعًا بالإقبال السريع على الطب الدقيق والعلاجات الموجهة. وتتزايد استخدام المستشفيات والعيادات ومراكز التشخيص للتشخيص المصاحب لتحسين اختيار العلاج، وتحسين نتائج المرضى، وتقليل الآثار الجانبية. ويدعم نمو السوق التقدم التكنولوجي في الاختبارات الجينومية، وتحديد المؤشرات الحيوية، ومنصات تسلسل الجيل التالي (NGS). كما أن أطر السداد المواتية، والبنية التحتية القوية للرعاية الصحية، ووعي المرضى المتزايد بخيارات العلاج الشخصية، كلها عوامل تدفع توسع السوق.

نظرة عامة على سوق التشخيص المصاحب في أوروبا

من المتوقع أن يشهد سوق التشخيص المصاحب في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل رئيسي بلوائح الرعاية الصحية الصارمة، وتزايد انتشار الأمراض المزمنة، وتزايد الاستثمارات في تقنيات التشخيص المتقدمة. ويدعم التوسع الحضري، وزيادة وعي المرضى، ودمج التشخيص المصاحب في برامج الطب الدقيق، اعتماد هذه التقنيات في المستشفيات والعيادات ومراكز التشخيص. كما أن التعاون بين شركات التشخيص وشركات الأدوية، إلى جانب التطورات التكنولوجية المستمرة، يُسهّل النمو. وتشهد دول أوروبية مثل ألمانيا والمملكة المتحدة وفرنسا إقبالًا كبيرًا بفضل البنية التحتية الراسخة للرعاية الصحية والسياسات الداعمة التي تُشجع على الطب الشخصي.

نظرة عامة على سوق التشخيص المصاحب في المملكة المتحدة

من المتوقع أن يشهد سوق التشخيص المصاحب في المملكة المتحدة نموًا مطردًا خلال فترة التوقعات، مدفوعًا بزيادة اعتماد الطب الدقيق، وتزايد الوعي به، وتوسع استثمارات الرعاية الصحية. وتُطبّق المستشفيات والعيادات التخصصية التشخيص المصاحب بنشاط في العلاجات الموجهة، لا سيما في مجال الأورام. ويشجع الدعم الحكومي، وأنظمة الرعاية الصحية القوية، وتقنيات المختبرات المتقدمة على اعتماده.

نظرة عامة على سوق التشخيص المصاحب في ألمانيا

من المتوقع أن يشهد سوق التشخيص المصاحب في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بالبنية التحتية القوية للرعاية الصحية في البلاد، والتركيز على الابتكار، وارتفاع معدل انتشار الأمراض المزمنة. ويُعد الطلب المتزايد على العلاجات الشخصية، والمبادرات الحكومية الداعمة للتشخيص المبكر، ودمج التشخيص المصاحب في سير عمل المستشفيات والعيادات، عوامل رئيسية تُعزز النمو. كما أن تركيز ألمانيا على الرعاية الصحية القائمة على الأبحاث وضمان الجودة يُعزز اعتماد حلول التشخيص المتقدمة.

نظرة عامة على سوق التشخيص المصاحب في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق التشخيص المصاحب في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب أسرع بين عامي 2025 و2032، مدفوعًا بالتوسع الحضري المتزايد، وارتفاع معدل انتشار الأمراض المزمنة، وتوسع البنية التحتية للرعاية الصحية. تشهد دول مثل الصين والهند واليابان تزايدًا في الوصول إلى تقنيات التشخيص المتقدمة وحلول الطب الدقيق. كما أن المبادرات الحكومية لتحسين الوصول إلى الرعاية الصحية، وتزايد الوعي بين المرضى ومقدمي الخدمات، وتزايد عدد المستشفيات ومراكز التشخيص، تُسرّع من وتيرة تبني هذه التقنيات. كما أن الاستثمارات في منصات التشخيص المبتكرة وتوسع العيادات التخصصية تدعم نمو السوق في المنطقة.

نظرة عامة على سوق التشخيص المصاحب في اليابان

يشهد سوق التشخيص المصاحب في اليابان زخمًا متزايدًا بفضل نظام الرعاية الصحية المتطور في البلاد، واعتماد التكنولوجيا المتقدمة، والطلب المتزايد على الطب الدقيق. وتُطبّق المستشفيات ومراكز التشخيص التشخيص المصاحب لتحسين اختيار العلاج ونتائج المرضى، لا سيما في مجال الأورام وأمراض القلب والأوعية الدموية. وتُعدّ المبادرات الحكومية التي تُعزز الرعاية الصحية الشخصية والتكامل مع سير العمل السريري عوامل رئيسية تدعم توسع السوق.

نظرة عامة على سوق أجهزة التشخيص المصاحبة في الصين

استحوذ سوق التشخيص المصاحب في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى التوسع الحضري السريع، وتزايد انتشار الأمراض المزمنة، وتزايد فرص الحصول على تقنيات الرعاية الصحية المتقدمة. وتعتمد المستشفيات والعيادات ومراكز التشخيص التشخيص المصاحب لتمكين اختيار العلاج بدقة وتحسين نتائج المرضى. وتُعدّ البرامج الحكومية الداعمة للطب الدقيق، وتوسيع نطاق تغطية الرعاية الصحية، والاستثمارات في البنية التحتية للمختبرات، عوامل رئيسية تدفع نمو السوق. كما أن منظومة التصنيع المحلية لتقنيات التشخيص، وتزايد القدرة على تحمل تكاليف حلول الاختبار، يُسهّلان انتشارها على نطاق واسع في جميع أنحاء الصين.

حصة سوق التشخيص المصاحب

وتقود صناعة التشخيص المصاحب في المقام الأول شركات راسخة، بما في ذلك:

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- أبوت (الولايات المتحدة)

- شركة ثيرمو فيشر العلمية (الولايات المتحدة)

- شركة إيلومينا (الولايات المتحدة)

- شركة أجيلنت تكنولوجيز (الولايات المتحدة)

- مختبرات بيو-راد (الولايات المتحدة)

- F. هوفمان-لاروش (سويسرا)

- شركة هولوجيك (الولايات المتحدة)

- BD (الولايات المتحدة)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- بيركين إلمر (الولايات المتحدة)

- شركة لومينكس (الولايات المتحدة)

- شركة جاردانت هيلث (الولايات المتحدة)

- مؤسسة الطب، المحدودة (الولايات المتحدة)

- شركة ميرياد جينيتكس (الولايات المتحدة)

- سيفيد (الولايات المتحدة)

- بيوميريوكس (فرنسا)

- التكنولوجيات الحيوية التكيفية (الولايات المتحدة)

أحدث التطورات في سوق التشخيص المصاحب العالمي

- في أغسطس 2024، أعلنت شركة Illumina عن حصول اختبار TruSight الشامل لعلم الأورام على موافقة إدارة الغذاء والدواء الأمريكية (FDA) كأداة تشخيصية مصاحبة لسرطان الرئة ذي الخلايا غير الصغيرة (NSCLC) والأورام الصلبة الإيجابية لـ NTRK. يستخدم هذا الاختبار تسلسل الجيل التالي للكشف عن المتغيرات في 517 جينًا من عينات أنسجة الورم، مما يساعد في تحديد المرضى الذين قد يستفيدون من العلاجات الموجهة. تُمثل هذه الموافقة تقدمًا كبيرًا في مجال علم الأورام الدقيق، حيث توفر للأطباء أداة شاملة لتحديد ملامح الورم واتخاذ قرارات علاجية شخصية.

- في يونيو 2024، أعلنت شركة كياجن عن استراتيجيتها لتحقيق نمو سنوي في المبيعات بنسبة 7% (معدلة حسب سعر الصرف) حتى عام 2028، مع التركيز على أجهزة الفحص المعملي للعدوى والسرطان. وتخطط الشركة لتعزيز محفظتها في أجهزة الفحص الجيني، والتشخيصات القائمة على تفاعل البوليميراز المتسلسل (PCR)، واختبارات الأمراض المعدية المختلفة والسرطان. تُبرز هذه الخطوة الاستراتيجية التزام كياجن بتوسيع حضورها في سوق التشخيص المصاحب من خلال الاستثمار في مجالات عالية النمو والتوقف عن إنتاج المنتجات غير المربحة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.