Global Congenital Hematological Disease Drug Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

132.22 Million

USD

311.36 Million

2025

2033

USD

132.22 Million

USD

311.36 Million

2025

2033

| 2026 –2033 | |

| USD 132.22 Million | |

| USD 311.36 Million | |

| % | |

|

تقسيم سوق الأدوية العالمية لأمراض الدم الخلقية، حسب العلاج (العلاج الجيني، العلاج بتعديل الجينات، العلاجات البيولوجية، الجزيئات الصغيرة، والعلاجات المساعدة)، والاستخدام (مرض فقر الدم المنجلي، الثلاسيميا، الهيموفيليا أ، الهيموفيليا ب، واضطرابات الدم الخلقية الأخرى)، والمستخدم النهائي (المستشفيات، والعيادات المتخصصة، ومراكز الرعاية الصحية الأولية، والرعاية المنزلية)، وقناة التوزيع (صيدليات المستشفيات، وصيدليات البيع بالتجزئة، والصيدليات المتخصصة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أدوية أمراض الدم الخلقية

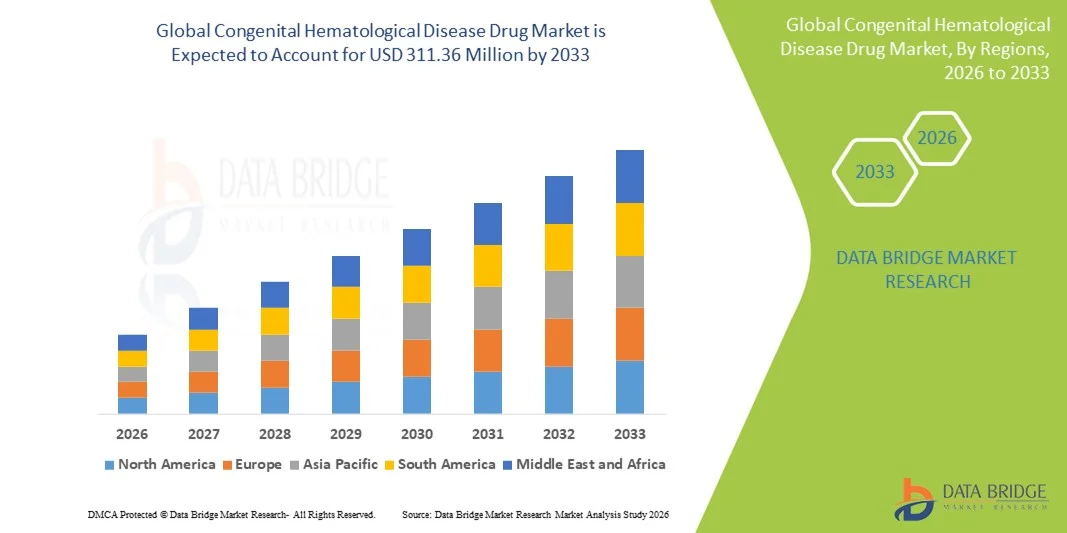

- بلغت قيمة سوق الأدوية العالمية لأمراض الدم الخلقية 132.22 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 311.36 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 11.30% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد انتشار اضطرابات الدم الخلقية مثل فقر الدم المنجلي والثلاسيميا ، وارتفاع مستوى الوعي بخيارات العلاج، والتقدم المستمر في العلاجات المبتكرة بما في ذلك العلاج الجيني والعلاجات البيولوجية الجديدة .

- علاوة على ذلك، فإن الطلب المتزايد على العلاجات الفعالة والموجهة، وتحسين القدرات التشخيصية، يدفع إلى تبني العلاجات الدوائية المتقدمة في الأسواق المتقدمة والناشئة على حد سواء، مما يجعل أدوية أمراض الدم الخلقية مكونات أساسية في استراتيجيات الطب الشخصي. وتساهم هذه العوامل المتضافرة في تسريع وتيرة انتشار هذه الأدوية في السوق، وتعزيز مسار نمو القطاع بشكل ملحوظ.

تحليل سوق أدوية أمراض الدم الخلقية

- أصبحت الأدوية المستخدمة لعلاج أمراض الدم الخلقية، مثل فقر الدم المنجلي والثلاسيميا والهيموفيليا، ذات أهمية متزايدة ضمن العلاجات الحديثة، وذلك لدورها في إدارة اضطرابات الدم الوراثية، وتحسين معدلات البقاء على قيد الحياة، ودعم السيطرة على المرض على المدى الطويل من خلال العلاجات البيولوجية المتقدمة والعلاجات الجينية وعلاجات الرعاية الداعمة.

- يرجع الطلب المتزايد على هذه العلاجات في المقام الأول إلى ارتفاع معدل انتشار اضطرابات الدم الوراثية عالميًا، وتوسيع نطاق الوصول إلى خدمات التشخيص، والتطور المتسارع للعلاجات الجينية الشافية، إلى جانب التركيز السريري المتزايد على التدخل المبكر والطب الشخصي.

- هيمنت أمريكا الشمالية على سوق أدوية أمراض الدم الخلقية بحصة إيرادات بلغت 38.8% في عام 2025، مدعومة ببنية تحتية قوية للرعاية الصحية، وسهولة الوصول إلى العلاج، والتوافر المبكر للعلاجات المبتكرة مثل العلاج الجيني لمرض فقر الدم المنجلي والهيموفيليا، مع ريادة الولايات المتحدة في تبني هذه العلاجات بفضل الاستثمار الكبير في تطوير أدوية الأمراض النادرة وأنظمة السداد الراسخة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا خلال فترة التوقعات، مدفوعةً بقاعدة مرضى كبيرة، وتحسن الإنفاق على الرعاية الصحية، وتزايد المبادرات الحكومية الرامية إلى توسيع نطاق تشخيص وعلاج أمراض الهيموجلوبين، لا سيما في دول مثل الهند والصين وجنوب شرق آسيا.

- هيمن قطاع المنتجات البيولوجية على سوق أدوية أمراض الدم الخلقية بحصة بلغت 46.7% في عام 2025، مدعومًا بفعاليته المثبتة في الإدارة المزمنة للهيموفيليا والاضطرابات ذات الصلة، إلى جانب التحسينات المستمرة مثل علاجات عامل نصف العمر الممتد التي تعزز الالتزام بالعلاج وتقلل من عدد مرات تناول الجرعات.

نطاق التقرير وتجزئة سوق أدوية أمراض الدم الخلقية

|

صفات |

رؤى رئيسية حول سوق أدوية أمراض الدم الخلقية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق أدوية أمراض الدم الخلقية

التحول المتسارع نحو العلاج الجيني ونهج العلاج الشخصي

- يُعدّ التوسع في دمج منصات العلاج الجيني المتقدمة ونهج الطب الشخصي، بهدف توفير حلول طويلة الأمد أو شافية لاضطرابات مثل فقر الدم المنجلي والثلاسيميا والهيموفيليا، اتجاهاً هاماً ومتسارعاً في السوق العالمية لأدوية أمراض الدم الخلقية.

- فعلى سبيل المثال، تُظهر علاجات مثل Casgevy من Vertex/CRISPR وZynteglo من Bluebird Bio كيف تُعيد تقنيات تصحيح الجينات وإضافة الجينات تشكيل توقعات العلاج، مما يوفر نتائج مستدامة تقلل الاعتماد على الرعاية الداعمة مدى الحياة.

- تُمكّن العلاجات الجينية من تعديل مسار المرض بشكل مُستهدف، وتحسين إنتاج الهيموجلوبين، والحفاظ على التعبير عن عوامل التخثر، مع وجود العديد من المرشحين الجدد الذين يستخدمون تقنية التحرير الجيني CRISPR، والنواقل الفيروسية البطيئة، ومنصات التوصيل داخل الجسم الحي لتحقيق فوائد سريرية أعمق. علاوة على ذلك، تستمر العلاجات البيولوجية المتقدمة في التطور مع عوامل التخثر ذات عمر النصف الممتد والعلاجات غير المعتمدة على عوامل التخثر، مما يوفر تحكمًا أكثر اتساقًا في المرض وتقليلًا في عبء العلاج.

- يدعم الدمج المتزايد للتحليل الجيني والتشخيص الجزيئي اختيار العلاج، مما يمكّن الأطباء من تصميم العلاجات بدقة أكبر بناءً على نوع الطفرة، ومؤشرات الاستجابة، وشدة المرض، وبالتالي تعزيز التحول نحو مسارات الرعاية الفردية.

- يُعيد هذا التوجه نحو علاجات أكثر دقةً واستدامةً وتقدماً من الناحية التكنولوجية تشكيل التوقعات السريرية واستراتيجيات الإدارة طويلة الأمد لأمراض الدم الخلقية بشكل جذري. ونتيجةً لذلك، تعمل شركات مثل فايزر، وبيومارين، وفيرتكس، وكريسبر ثيرابيوتكس على توسيع نطاق منتجاتها لتشمل علاجات جينية من الجيل التالي تتميز بتحسينات في السلامة، وسهولة التوصيل، وإمكانية وصول المرضى إليها.

- يتزايد الطلب على العلاجات التي توفر إمكانات علاجية وإدارة شخصية للأمراض بسرعة في كل من الأسواق المتقدمة والناشئة، حيث تولي أنظمة الرعاية الصحية أولوية متزايدة للعلاجات التحويلية والحد من عبء المرض على المدى الطويل.

ديناميكيات سوق أدوية أمراض الدم الخلقية

السائق

تزايد الطلب على العلاج نتيجة لارتفاع معدل الانتشار والتقدم في العلاجات الشافية

- يُعدّ الانتشار المتزايد لاضطرابات الدم الوراثية مثل فقر الدم المنجلي، والثلاسيميا بيتا، والهيموفيليا، بالإضافة إلى التطورات السريعة في العلاج الجيني والعلاجات البيولوجية الجديدة، محركًا رئيسيًا للطلب المتزايد على علاجات أمراض الدم الخلقية.

- فعلى سبيل المثال، في ديسمبر 2023، مثّل اعتماد دواء كاسجيفي، أول علاج في العالم قائم على تقنية كريسبر، إنجازًا كبيرًا من المتوقع أن يُسرّع الاستثمار والابتكار في أساليب تعديل الجينات لعلاج اضطرابات الدم الخلقية.

- مع سعي المزيد من المرضى لتحسين نتائج علاجهم والتخفيف من عبء العلاج المزمن مدى الحياة، توفر العلاجات المتقدمة فوائد محسّنة مثل تقليل الحاجة إلى دخول المستشفى، وتقليل المضاعفات، وإمكانية الشفاء التام، مما يجعلها تحولاً مقنعاً عن أساليب الرعاية التقليدية.

- علاوة على ذلك، فإن توسيع برامج فحص حديثي الولادة، وتحسين القدرات التشخيصية، والكشف المبكر عن الأمراض، كلها عوامل تزيد من معدلات تحديد المرضى، مما يتيح الوصول في الوقت المناسب إلى العلاجات المتقدمة ويدفع إلى تبني العلاج بشكل عام.

- تُعدّ سهولة تناول الجرعات لمرة واحدة أو على فترات متباعدة المرتبطة بالعلاجات الجينية، إلى جانب انخفاض الاعتماد على نقل الدم وتحسين نوعية الحياة، عوامل رئيسية تدفع إلى تبني علاجات الجيل التالي في مختلف مرافق الرعاية الصحية العالمية.

- يستمر التوجه نحو الطب الدقيق، إلى جانب وجود مشاريع سريرية قوية وزيادة استثمارات شركات التكنولوجيا الحيوية، في تعزيز آفاق السوق، ومن المتوقع أن يدفع ذلك إلى نمو كبير طوال فترة التوقعات.

ضبط النفس/التحدي

ارتفاع تكاليف العلاج وتعقيد المسارات التنظيمية

- تشكل التكلفة الباهظة للغاية للعلاجات الجينية والعلاجات البيولوجية المتقدمة، إلى جانب متطلبات السلامة المعقدة طويلة الأجل، تحديًا كبيرًا أمام وصول المرضى على نطاق واسع واعتماد علاجات أمراض الدم الخلقية على نطاق واسع

- فعلى سبيل المثال، تتجاوز أسعار علاجات مثل زينتيغلو وهيمجينكس مليوني دولار أمريكي، مما يخلق عقبات كبيرة أمام سداد التكاليف ويجعل القدرة على تحمل التكاليف مصدر قلق كبير لكل من أنظمة الرعاية الصحية والمرضى.

- يُعدّ معالجة هذه العوائق المتعلقة بالتكلفة من خلال نماذج دفع مبتكرة، واستراتيجيات سداد قائمة على النتائج، وتوسيع نطاق التغطية التأمينية، أمرًا بالغ الأهمية لتحسين إمكانية الوصول إلى الرعاية الصحية؛ ومع ذلك، لا تزال العديد من المناطق تواجه صعوبات بسبب محدودية ميزانيات الرعاية الصحية وقيود السداد.

- بالإضافة إلى ذلك، تتطلب الأطر التنظيمية الصارمة لعلاجات تعديل الجينات وإضافة الجينات متابعة طويلة الأمد مكثفة، والتحقق من صحة التصنيع، ومراقبة السلامة، مما يؤدي إلى تمديد فترات الموافقة وإضافة تكاليف تطوير كبيرة للمصنعين.

- إن محدودية توافر مراكز العلاج المتخصصة للغاية، إلى جانب الحاجة إلى إجراءات معقدة مثل تعبئة الخلايا الجذعية وأنظمة التكييف، تزيد من تقييد وصول المرضى وتبطئ من انتشارها في السوق على نطاق أوسع، لا سيما في المناطق ذات الدخل المنخفض والمتوسط.

- إن التغلب على هذه التحديات من خلال خفض تكاليف العلاج، وتحسين أنظمة السداد، وتوسيع البنية التحتية للعلاج، سيكون أمراً ضرورياً لتمكين النمو المستدام للسوق وزيادة إمكانية الوصول العالمي إلى العلاجات التحويلية.

نطاق سوق الأدوية لأمراض الدم الخلقية

يتم تقسيم السوق على أساس العلاج، والاستخدام، والمستخدم النهائي، وقناة التوزيع.

- عن طريق العلاج

استنادًا إلى نوع العلاج، يُقسّم سوق أدوية أمراض الدم الخلقية العالمي إلى العلاج الجيني، والعلاج بتعديل الجينات، والعلاجات البيولوجية، والجزيئات الصغيرة، والعلاجات المساعدة. وقد هيمنت العلاجات البيولوجية على السوق بحصة إيرادات بلغت 46.7% في عام 2025، مدفوعةً بالاعتماد الكبير لعوامل التخثر المؤتلفة، والأجسام المضادة وحيدة النسيلة، وعلاجات استبدال الإنزيمات في علاج اضطرابات رئيسية مثل الهيموفيليا وفقر الدم المنجلي. ولا تزال العلاجات البيولوجية تُشكّل الركيزة الأساسية للعلاج نظرًا لفعاليتها السريرية الراسخة، وسلامتها المتوقعة، وتغطيتها التأمينية الواسعة في الأسواق المتقدمة. كما يُعزز توفرها في تركيبات طويلة المفعول ووجود خطوط إنتاج سريرية واسعة النطاق من مكانتها. ويُساهم اعتماد المستشفيات والمراكز المتخصصة على نطاق واسع على العلاجات البيولوجية في إدارة الحالات الحادة والمزمنة بشكل كبير في استمرار ريادتها للسوق. ويُعزز الإنفاق المتزايد على البحث والتطوير من قِبل شركات الأدوية، والمسارات التنظيمية المستقرة، هيمنتها في هذا القطاع.

من المتوقع أن يشهد قطاع العلاج الجيني أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الموافقات على العلاجات الشافية لمرض فقر الدم المنجلي ومرض الثلاسيميا بيتا. تُعيد إجراءات العلاج الجيني لمرة واحدة تشكيل المسارات السريرية من خلال تقليل عبء العلاج طويل الأمد وتوفير فوائد مستدامة. ويستمر تزايد الاستثمارات في قدرة تصنيع النواقل الفيروسية والدعم التنظيمي العالمي للعلاجات المتقدمة في تسريع توسع السوق. ومع ازدياد قوة الأدلة السريرية وتطور أطر عمل الجهات الممولة، من المتوقع أن يرتفع الإقبال على هذا العلاج بشكل كبير، لا سيما في البلدان ذات الدخل المرتفع. كما أن التركيز المتزايد على أساليب العلاج الشخصية والوظيفية يُسهم في دفع النمو السريع لهذا القطاع.

- حسب الإشارة

استنادًا إلى المؤشرات، يُقسّم السوق إلى فقر الدم المنجلي، والثلاسيميا، والهيموفيليا أ، والهيموفيليا ب، واضطرابات الدم الخلقية الأخرى. هيمنت فقر الدم المنجلي على السوق في عام 2025 نظرًا لانتشاره العالمي الواسع والإقبال الكبير على العلاجات المعدلة للمرض، والعلاجات البيولوجية، والعلاجات الجينية التي طُرحت مؤخرًا. تدعم برامج فحص حديثي الولادة الموسعة في أمريكا الشمالية وأوروبا وأجزاء من أفريقيا ارتفاع معدلات التشخيص وبدء العلاج مبكرًا. وقد ساهمت طرائق علاجية جديدة متعددة تستهدف أزمات انسداد الأوعية الدموية وتعديل الهيموجلوبين في توسيع نطاق العلاج. كما تُعزز برامج التوعية المدعومة حكوميًا وزيادة فرص الحصول على خيارات علاجية نمو هذا القطاع. وتواصل شركات الأدوية نشاطها المكثف مع وجود خطط تطوير قوية، مما يُعزز ريادتها في السوق.

من المتوقع أن يشهد قطاع علاج الهيموفيليا (أ) أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالتطورات الكبيرة في منتجات العامل الثامن طويلة المفعول، والعلاجات غير المعتمدة على العامل التي تُعطى تحت الجلد، ومنصات العلاج الجيني الناشئة. ويساهم التحول المتزايد من المنتجات المشتقة من البلازما إلى الحلول المُعاد تركيبها في النمو المطرد. كما أن توسيع نطاق وصول المرضى من خلال مبادرات الدعم الحكومي وبرامج دعم المرضى يحفز اعتماد هذه العلاجات. وتُحسّن الابتكارات، مثل الأجسام المضادة ثنائية التخصص، من سهولة العلاج والالتزام به ونتائج الوقاية من النزيف. ويستمر خط الإنتاج السريري المتنامي في تعزيز آفاق النمو المستقبلي لهذا القطاع.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات، وعيادات متخصصة، ومراكز رعاية نهارية، وخدمات الرعاية المنزلية. وقد هيمن قطاع المستشفيات على السوق بحصة الإيرادات الأكبر في عام 2025، مدعومًا بتركز وحدات أمراض الدم المتخصصة، ومراكز الحقن الوريدي، والقدرات التشخيصية المتقدمة داخل المستشفيات. وتُقدّم العلاجات الجينية عالية القيمة، والعلاجات البيولوجية، والتدخلات الطارئة بشكل رئيسي في المستشفيات نظرًا لمتطلبات الإشراف السريري. كما تُعدّ المستشفيات مراكز رئيسية للتجارب السريرية، مما يُتيح الوصول المبكر إلى العلاجات الحديثة. وتُعزز مسارات السداد القوية وتوافر فرق الرعاية متعددة التخصصات من مكانتها الرائدة. ويستمر ازدياد انتشار أمراض الدم الخلقية الحادة في دفع تدفق المرضى إلى المستشفيات.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع معدل نمو خلال الفترة المتوقعة، مدفوعًا بتزايد الإقبال على نماذج العلاج الذاتي والعلاجات البيولوجية طويلة المفعول التي تقلل الاعتماد على المستشفيات. كما تُتيح أجهزة توصيل الأدوية المحمولة ومنصات التطبيب عن بُعد إدارةً منزليةً أكثر أمانًا وراحةً لاضطرابات الدم المزمنة. ويدعم التركيز المتزايد على خفض تكاليف الرعاية الصحية من خلال الرعاية اللامركزية هذا التوسع السريع. وتُسهم خدمات دعم المرضى المُحسّنة من الشركات المصنعة والصيدليات المتخصصة في تحسين الالتزام بالعلاج والنتائج خارج البيئات السريرية التقليدية. كما يُسرّع تفضيل المرضى المتزايد للراحة والمرونة من التحول نحو الرعاية المنزلية.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، والصيدليات العامة، والصيدليات المتخصصة، والصيدليات الإلكترونية. وقد استحوذت صيدليات المستشفيات على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعةً بالحاجة إلى صرف الأدوية البيولوجية عالية القيمة، والعلاجات الجينية، وأدوية العناية المركزة بشكل مُنظّم. وتضمن صيدليات المستشفيات التخزين السليم، والالتزام بسلسلة التبريد، والإشراف السريري أثناء إعطاء العلاج. كما يُسهّل تكاملها مع إجراءات العلاج في المستشفيات عملية مراقبة المرضى وتنسيق عمليات السداد. إضافةً إلى ذلك، غالبًا ما تُدير صيدليات المستشفيات الموافقات المعقدة للعلاجات المتقدمة، مما يضمن حصول المرضى عليها في الوقت المناسب. ويُعزز ثقة المؤسسات القوية وأنظمة الشراء المُعتمدة هيمنتها على السوق.

من المتوقع أن يشهد قطاع الصيدليات المتخصصة أسرع نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدعومًا بخبرتها في إدارة العلاجات المعقدة والمتخصصة المستخدمة عادةً في أمراض الدم الخلقية. توفر هذه الصيدليات دعمًا شخصيًا للمرضى، ومراقبة الالتزام بالعلاج، وخدمات رعاية متكاملة تُحسّن نتائج العلاج. كما أن قدراتها اللوجستية المتقدمة، بما في ذلك إدارة سلسلة التبريد والتتبع الفوري، تجعلها الشريك المفضل للعلاجات باهظة التكلفة. ويساهم تعزيز التعاون بين الشركات المصنعة، وشركات التأمين الصحي، والصيدليات المتخصصة في تحسين إمكانية الحصول على العلاج. ومن المتوقع أن يؤدي الطلب المتزايد على العلاجات البيولوجية طويلة المفعول والعلاجات الجينية إلى تسريع نمو هذا القطاع بشكل ملحوظ.

تحليل إقليمي لسوق أدوية أمراض الدم الخلقية

- هيمنت أمريكا الشمالية على سوق أدوية أمراض الدم الخلقية بحصة إيرادات بلغت 38.8% في عام 2025، مدعومة ببنية تحتية قوية للرعاية الصحية، وسهولة الوصول إلى العلاج، والتوافر المبكر للعلاجات المبتكرة مثل العلاج الجيني لمرض فقر الدم المنجلي والهيموفيليا.

- تستفيد المنطقة من برامج فحص حديثي الولادة الراسخة، مما يتيح التشخيص المبكر وبدء العلاج في الوقت المناسب لحالات مثل فقر الدم المنجلي والهيموفيليا والثلاسيميا

- بالإضافة إلى ذلك، يساهم ارتفاع الإنفاق على الرعاية الصحية، وهياكل السداد الداعمة، والاستثمار المستمر في البحث والتطوير في سرعة تبني العلاجات الجديدة وزيادة انتشار العلاج بين فئات المرضى.

نظرة عامة على سوق الأدوية لعلاج أمراض الدم الخلقية في الولايات المتحدة

استحوذ سوق أدوية أمراض الدم الخلقية في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بالتبني المبكر للعلاجات البيولوجية المتقدمة، والعلاجات الجينية، ومنصات تعديل الجينات. ويُسهم النظام البيئي القوي للتجارب السريرية في البلاد، وبرامج فحص حديثي الولادة واسعة النطاق، في التشخيص في الوقت المناسب، مما يُسهل البدء السريع للعلاجات المُعدلة للمرض لحالات مثل فقر الدم المنجلي، والهيموفيليا، والثلاسيميا. كما يُساهم تزايد استثمارات شركات الأدوية الحيوية الكبرى، إلى جانب أطر التعويض القوية، في تسريع الوصول إلى العلاجات المبتكرة عالية التكلفة. بالإضافة إلى ذلك، يُواصل ازدياد وعي المرضى، وتوسع شبكات الصيدليات المتخصصة، وارتفاع الإقبال على العلاجات الجينية الشافية المعتمدة من إدارة الغذاء والدواء الأمريكية، دفع نمو السوق في جميع أنحاء الولايات المتحدة.

نظرة عامة على سوق الأدوية لعلاج أمراض الدم الخلقية في أوروبا

من المتوقع أن يشهد سوق أدوية أمراض الدم الخلقية في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بالمعايير السريرية الصارمة، وبرامج الفحص الجيني الفعّالة، والطلب المتزايد على أساليب العلاج المتقدمة. ويدعم تركيز المنطقة على الكشف المبكر ومسارات الرعاية المنظمة اعتماد العلاجات البيولوجية الناشئة والعلاجات طويلة المفعول. كما أن زيادة الاستثمارات في أبحاث الأمراض النادرة، إلى جانب الحوافز التنظيمية المواتية للأدوية اليتيمة، تعزز الابتكار في العديد من الدول الأوروبية. ويساهم ازدياد الوعي بين المرضى ومقدمي الرعاية الصحية، بالإضافة إلى تحديث البنية التحتية لرعاية أمراض الدم، في دعم التوسع في دمج خيارات العلاج من الجيل التالي.

نظرة عامة على سوق الأدوية لعلاج أمراض الدم الخلقية في المملكة المتحدة

من المتوقع أن يشهد سوق أدوية أمراض الدم الخلقية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب، مدفوعًا بتوسع نطاق برامج الفحص الجيني الوطنية وزيادة الإقبال على العلاجات المتقدمة. ويشجع تركيز المملكة المتحدة على تحسين مسارات رعاية الأمراض النادرة على التشخيص الأسرع والإدارة الأفضل طويلة الأمد لحالات الهيموفيليا وفقر الدم المنجلي والثلاسيميا. إضافةً إلى ذلك، تُعزز برامج الدعم المنظمة التي تقدمها هيئة الخدمات الصحية الوطنية (NHS) وزيادة توافر العلاجات البيولوجية عالية التكلفة من فرص الحصول على العلاج. كما يُسهم التركيز المتزايد على العلاجات الجينية الشافية والتعاون في البحوث السريرية بين المستشفيات البريطانية الرائدة في نمو السوق.

نظرة عامة على سوق الأدوية لعلاج أمراض الدم الخلقية في ألمانيا

من المتوقع أن يشهد سوق أدوية أمراض الدم الخلقية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير، مدفوعًا بالبنية التحتية المتطورة للرعاية الصحية في البلاد، وقطاع التكنولوجيا الحيوية القوي، والتركيز على الطب الدقيق. ويشجع الدعم التنظيمي القوي الذي تقدمه ألمانيا لتطوير الأدوية اليتيمة على الاستمرار في إدخال علاجات مبتكرة. كما أن تزايد استخدام منتجات عوامل التخثر ذات العمر النصفي الممتد، وارتفاع استخدام العلاجات الوقائية، يُحسّنان نتائج المرضى ويوسعان نطاق انتشار هذه الأدوية في السوق. ويُسهم تعزيز الاستثمار في أبحاث العلاج الجيني، إلى جانب شبكة قوية من مراكز أمراض الدم المتخصصة، في تسريع اعتماد هذه العلاجات في جميع أنحاء البلاد.

نظرة عامة على سوق أدوية أمراض الدم الخلقية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أدوية أمراض الدم الخلقية في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بقاعدة مرضى واسعة، وتحسن القدرات التشخيصية، وارتفاع الإنفاق على الرعاية الصحية في دول مثل الصين والهند واليابان. ويساهم التوسع السريع لبرامج فحص حديثي الولادة، وتزايد المبادرات الحكومية لإدارة اعتلالات الهيموجلوبين، في تسريع تبني العلاجات. كما أن تزايد توافر الأدوية الحيوية المماثلة بأسعار معقولة، إلى جانب تحسين الوصول إلى الرعاية المتخصصة، يوسع نطاق العلاج في جميع أنحاء المنطقة. علاوة على ذلك، يساهم بروز منطقة آسيا والمحيط الهادئ كمركز رئيسي للتجارب السريرية والتصنيع الحيوي في تحسين القدرة على تحمل تكاليف العلاجات المبتكرة وتوافرها.

نظرة عامة على سوق الأدوية لعلاج أمراض الدم الخلقية في اليابان

يشهد سوق أدوية أمراض الدم الخلقية في اليابان نموًا متسارعًا بفضل البنية التحتية الطبية المتطورة، والنظام الصحي عالي التقنية، والتركيز الكبير على سلامة المرضى والعلاجات الدقيقة. ويساهم تزايد استخدام العلاجات البيولوجية طويلة المفعول وحلول العلاج الجيني الناشئة في تغيير إدارة أمراض الهيموفيليا وغيرها من اضطرابات الدم الوراثية. كما أن شيخوخة السكان المتسارعة في اليابان، إلى جانب التغطية التأمينية الشاملة ومبادرات التشخيص المبكر، تعزز نمو السوق. ويستمر دمج العلاجات الحديثة في مراكز أمراض الدم المتخصصة في تحسين إمكانية الحصول على العلاج.

نظرة عامة على سوق الأدوية لعلاج أمراض الدم الخلقية في الهند

استحوذ سوق الأدوية لعلاج أمراض الدم الخلقية في الهند على إحدى أكبر الحصص في منطقة آسيا والمحيط الهادئ عام 2025، مدعومًا بارتفاع معدل انتشار اعتلالات الهيموجلوبين، وتوسع برامج التوعية، والتحسينات السريعة في البنية التحتية للرعاية الصحية. ويُسهم نمو الطبقة المتوسطة في البلاد، وزيادة الإقبال على الفحوصات التشخيصية، وتوسع عيادات أمراض الدم المتخصصة، في زيادة الطلب على العلاجات البيولوجية والعلاجات الداعمة. كما تُحسّن المبادرات الحكومية التي تستهدف إدارة الثلاسيميا وفقر الدم المنجلي، إلى جانب زيادة توافر الأدوية الحيوية المماثلة ذات التكلفة المعقولة، من إمكانية الحصول على العلاج بشكل ملحوظ. ويُعزز التوجه نحو برامج الفحص الوطنية وتعزيز الإنتاج المحلي للأدوية البيولوجية نمو السوق بشكل أكبر.

حصة سوق الأدوية لأمراض الدم الخلقية

تُهيمن على صناعة أدوية أمراض الدم الخلقية شركات راسخة، بما في ذلك:

- شركة فايزر (الولايات المتحدة الأمريكية)

- شركة فيرتكس للأدوية (الولايات المتحدة الأمريكية)

- شركة كريسبر ثيرابيوتكس إيه جي (سويسرا)

- شركة بلو بيرد بيو (الولايات المتحدة الأمريكية)

- شركة إنتليا ثيرابيوتكس (الولايات المتحدة الأمريكية)

- شركة سانغامو ثيرابيوتكس (الولايات المتحدة الأمريكية)

- شركة Swedish Orphan Biovitrum AB (السويد)

- سي إس إل بيرينغ (أستراليا)

- شركة أميكوس ثيرابيوتكس (الولايات المتحدة الأمريكية)

- شركة إيماوس لعلوم الحياة (الولايات المتحدة الأمريكية)

- شركة برولونج للأدوية (الولايات المتحدة الأمريكية)

- شركة غاميدا سيل المحدودة (إسرائيل)

- شركة غلوبال بلود ثيرابيوتكس (الولايات المتحدة الأمريكية)

- شركة ألنيلام للأدوية (الولايات المتحدة الأمريكية)

- شركة أكسيليرون فارما (الولايات المتحدة الأمريكية)

- شركة باير المساهمة (ألمانيا)

- شركة بوهرينغر إنجلهايم الدولية المحدودة (ألمانيا)

- شركة إف. هوفمان لا روش المحدودة (سويسرا)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة ريجينيرون للأدوية (الولايات المتحدة الأمريكية)

ما هي التطورات الأخيرة في سوق الأدوية العالمية لأمراض الدم الخلقية؟

- في ديسمبر 2025، أعلنت شركة Vertex Pharmaceuticals عن نتائج سريرية واعدة لعقار Casgevy لدى الأطفال الصغار (الذين تتراوح أعمارهم بين 5 و11 عامًا) المصابين بمرض فقر الدم المنجلي ومرض الثلاسيميا بيتا المعتمد على نقل الدم، مما أظهر نتائج مستدامة خالية من الأعراض ودعمًا للتوسع التنظيمي المحتمل ليشمل فئات الأطفال.

- في يناير 2025، بدأت هيئة الخدمات الصحية الوطنية في المملكة المتحدة (NHS) بتقديم العلاج الجيني الرائد القائم على تقنية كريسبر، وهو إكساجامغلوجين أوتوتيمسيل (كاسجيفي)، لمرضى فقر الدم المنجلي المؤهلين، واصفة إياه بأنه علاج تحويلي "يغير قواعد اللعبة" يمكنه أن يقلل بشكل كبير من الأزمات المؤلمة

- في أبريل 2024، وافقت إدارة الغذاء والدواء الأمريكية على BEQVEZ™ (fidanacogene elaparvovec-dzkt)، وهو علاج جيني يُعطى لمرة واحدة للبالغين المصابين بالهيموفيليا ب المتوسطة إلى الشديدة، وهو مصمم لتمكين إنتاج عامل التخثر التاسع (FIX) بشكل دائم وتقليل أو إلغاء الحاجة إلى عمليات نقل العامل الروتينية.

- في يناير 2024، وسّعت إدارة الغذاء والدواء الأمريكية نطاق الموافقة على دواء كاسجيفي (إكساجامغلوجين أوتوتيمسيل) ليشمل علاج الثلاسيميا بيتا المعتمدة على نقل الدم (TDT) للمرضى الذين تبلغ أعمارهم 12 عامًا فأكثر، مما وسّع النطاق السريري لهذا العلاج المعدل جينيًا بتقنية كريسبر/كاس9.

- في ديسمبر 2023، وافقت إدارة الغذاء والدواء الأمريكية على عقاري Casgevy (exagamglogene autotemcel) وLyfgenia (lovotibglogene autotemcel)، مما يمثل أول علاجات جينية معتمدة من إدارة الغذاء والدواء لمرض فقر الدم المنجلي، مما يوفر علاجات لمرة واحدة قد تكون شافية للمرضى الذين تبلغ أعمارهم 12 عامًا فأكثر

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.