Global Data Center Solutions Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

252.00 Billion

USD

590.00 Billion

2024

2032

USD

252.00 Billion

USD

590.00 Billion

2024

2032

| 2025 –2032 | |

| USD 252.00 Billion | |

| USD 590.00 Billion | |

| % | |

|

تجزئة سوق حلول مراكز البيانات العالمية، حسب المكونات (الأجهزة، البرمجيات، الخدمات)، نوع مركز البيانات (مراكز بيانات المؤسسات، مراكز بيانات التشارك، مراكز بيانات السحابة، مراكز بيانات الحافة، مراكز البيانات المعيارية)، نوع الطبقة (الطبقة 1، الطبقة 2، الطبقة 3، الطبقة 4)، المستخدم النهائي (قطاعات الخدمات المصرفية والمالية والتأمين، تكنولوجيا المعلومات والاتصالات، الحكومة والقطاع العام، الرعاية الصحية وعلوم الحياة، تجارة التجزئة والتجارة الإلكترونية، التصنيع، الإعلام والترفيه) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق حلول مراكز البيانات العالمية

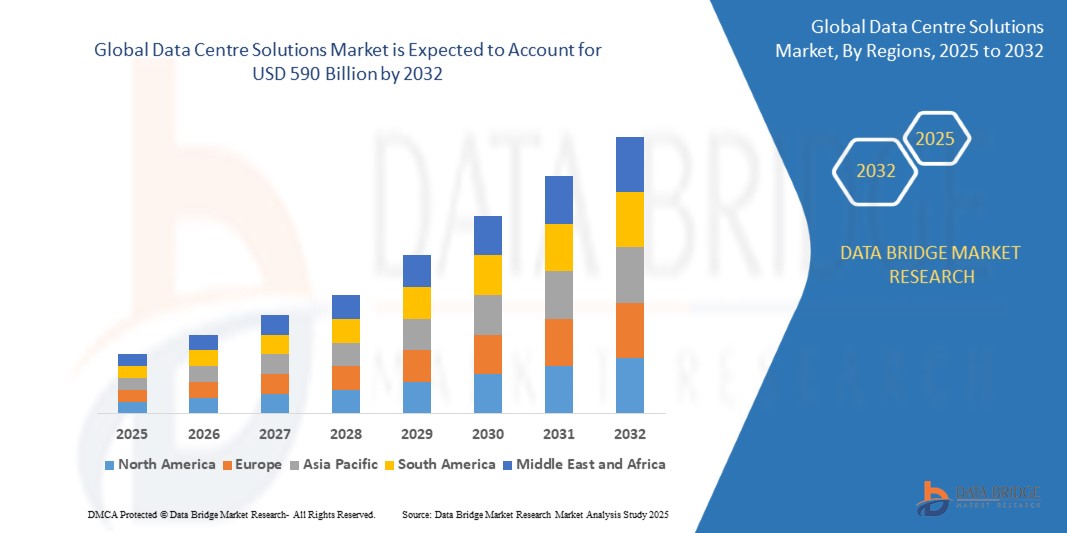

- تم تقييم حجم سوق حلول مراكز البيانات العالمية بـ 252 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 590 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 12.9٪ خلال الفترة المتوقعة

- إن نمو سوق حلول مراكز البيانات العالمية مدفوع في المقام الأول بالزيادة في توليد البيانات، واعتماد السحابة على نطاق واسع، والطلب المتزايد من الذكاء الاصطناعي، وإنترنت الأشياء، ومبادرات التحول الرقمي.

تحليل سوق حلول مراكز البيانات العالمية

يشهد سوق حلول مراكز البيانات العالمي نموًا سريعًا، مدفوعًا بالطلب المتزايد على التحول الرقمي، وتبني الحوسبة السحابية، والتقنيات كثيفة البيانات مثل الذكاء الاصطناعي، وإنترنت الأشياء، والحوسبة الطرفية. وتستثمر قطاعات الرعاية الصحية، والمالية، والتصنيع، والاتصالات، والحكومة بكثافة في بنى تحتية لمراكز البيانات قابلة للتطوير، وفعالة، وآمنة، لدعم أعباء عمل تكنولوجيا المعلومات المتطورة.

من أهم دوافع نمو السوق الحاجة المتزايدة إلى تطبيقات سحابية أصلية، وبيئات تكنولوجيا معلومات هجينة، وتقنيات المحاكاة الافتراضية. تعمل الشركات على تحديث أنظمتها القديمة من خلال دمج حلول مراكز البيانات التي توفر مرونةً وأتمتةً وأداءً آنيًا مُحسّنًا. ويزداد هذا التوجه تنامي أحجام البيانات غير المنظمة والحاجة المتزايدة إلى معالجة البيانات وتخزينها وإدارتها مركزيًا.

يشهد السوق أيضًا إعادة تشكيل بفضل التبني المتسارع لأحمال عمل الذكاء الاصطناعي والتعلم الآلي، والتي تتطلب بيئات حوسبة عالية الأداء وأنظمة تبريد وإدارة طاقة فعّالة. ونتيجةً لذلك، تكتسب الابتكارات في التبريد السائل، ومراكز البيانات المعيارية، والبنية التحتية المُعرّفة بالبرمجيات (SDI)، وهياكل مراكز البيانات الطرفية زخمًا متزايدًا، مما يُمكّن من نشر أسرع وتحسين كفاءة الطاقة.

علاوةً على ذلك، يدفع التركيز المتزايد على الاستدامة وتكنولوجيا المعلومات الخضراء المؤسسات إلى تبني حلول تُحسّن كفاءة استخدام الطاقة وتُقلل من البصمة الكربونية. وتُصبح مراكز البيانات الضخمة، المُزوّدة بمصادر الطاقة المتجددة والمُجهزة بتقنيات تحسين الموارد المُعتمدة على الذكاء الاصطناعي، حجر الزاوية في الأنظمة البيئية الرقمية المُستقبلية.

على الرغم من الزخم القوي، يواجه السوق تحدياتٍ مثل ارتفاع رأس المال المستثمر، وعمليات التكامل المعقدة، ومخاطر خصوصية البيانات والأمن السيبراني، ومحدودية توافر القوى العاملة الماهرة. كما أن متطلبات الامتثال التنظيمي، وخاصةً فيما يتعلق بسيادة البيانات والمعايير البيئية، قد تُؤخر التنفيذ في بعض المناطق الجغرافية.

مع ذلك، لا تزال التوقعات واعدة للغاية. ومن المتوقع أن تُسهم الاستثمارات المتزايدة في البنية التحتية الرقمية، وزيادة تمويل مشاريع المدن الذكية وشبكات الجيل الخامس، وانتشار العمل عن بُعد والتجارة الإلكترونية، في خلق فرص كبيرة. ومع نضوج التقنيات وتحقيق وفورات الحجم، فإن سوق حلول مراكز البيانات مهيأ لنمو مستدام وتقدم تكنولوجي خلال السنوات القادمة.

نطاق التقرير وتجزئة سوق حلول مراكز البيانات العالمية

|

صفات |

رؤى السوق العالمية لحلول مراكز البيانات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق حلول مراكز البيانات العالمية

"الابتكار والتكامل: تعزيز الكفاءة وقابلية التوسع والذكاء في مراكز البيانات من الجيل التالي "

- من الاتجاهات المهمة والمتسارعة في سوق حلول مراكز البيانات العالمية دمج الذكاء الاصطناعي والتعلم الآلي وأدوات الأتمتة لتمكين الصيانة التنبؤية، والتخصيص الديناميكي للموارد، وتحسين النظام في الوقت الفعلي. تُحدث هذه التقنيات تحولاً جذرياً في طريقة عمل مراكز البيانات، مما يضمن زيادة وقت التشغيل، وكفاءة الطاقة، والقدرة على التكيف مع أعباء العمل في بيئات المؤسسات.

- تتزايد اعتماد الشركات على حلول مراكز البيانات المعيارية والمصنعة مسبقًا لتلبية متطلبات السرعة وقابلية التوسع والفعالية من حيث التكلفة. وينتشر هذا التوجه بشكل خاص في القطاعات سريعة النمو، مثل التجارة الإلكترونية والاتصالات والتكنولوجيا المالية، حيث يُعدّ النشر السريع للبنية التحتية والقدرة على استخدام الحافة أمرًا بالغ الأهمية للحفاظ على القدرة التنافسية.

- يتزايد استخدام البنى التحتية المتصلة بالسحابة والمدعومة بإنترنت الأشياء، مما يتيح المراقبة عن بُعد، والتشخيص الذكي، وإدارة البنية التحتية المدعومة بالذكاء الاصطناعي. تدعم هذه الميزات البنى الموزعة، وهي أساسية للبيئات الهجينة ومتعددة السحابات، بالإضافة إلى تقديم الخدمات في الوقت الفعلي.

- يكتسب التقارب بين حلول الطاقة الخضراء وتقنيات التبريد السائل والبنية التحتية المُعرّفة بالبرمجيات (SDI) زخمًا متزايدًا، إذ يجمع بين الاستدامة والأتمتة والأداء العالي في نظام بيئي واحد لمراكز البيانات جاهز للمستقبل. ويدفع هذا التوجه نحو زيادة الاستثمار في المرافق الخالية من الكربون، لا سيما بين الشركات العملاقة والشركات الكبيرة التي تلتزم بمعايير الحوكمة البيئية والاجتماعية والمؤسسية.

ديناميكيات سوق حلول مراكز البيانات العالمية

سائق

" التسريع الرقمي وتحويل البنية التحتية عبر الصناعات "

- يُسهم الطلب المتزايد على الحوسبة السحابية، وتحليلات البيانات الضخمة، وأحمال عمل الذكاء الاصطناعي والتعلم الآلي، وأدوات التعاون عن بُعد، في دفع استثمارات ضخمة في البنية التحتية لمراكز البيانات. وتعمل الشركات في مختلف القطاعات على تحديث بيئات تكنولوجيا المعلومات لديها لتحسين الأداء وقابلية التوسع والأمان.

- يُشجع تزايد اعتماد استراتيجيات السحابة الهجينة ومتعددة السحابات المؤسسات على نشر حلول مراكز بيانات مرنة، مُعرّفة برمجيًا، وقابلة للتطوير. يُتيح ذلك تكاملًا سلسًا بين الأنظمة المحلية ومنصات السحابة العامة.

- يُولّد التوسع السريع لإنترنت الأشياء وشبكات الجيل الخامس والحوسبة الطرفية طلبًا على معالجة البيانات اللامركزية والحساسة لزمن الوصول. وهذا يدفع مزودي مراكز البيانات إلى تقديم حلول مدمجة وعالية الكفاءة أقرب إلى نقطة الاستخدام.

- ويساهم التركيز المتزايد على كفاءة الطاقة والاستدامة في تعزيز الابتكار في مراكز البيانات الخضراء، بما في ذلك استخدام مصادر الطاقة المتجددة، وتقنيات التبريد المتقدمة، وأدوات تحسين الطاقة القائمة على الذكاء الاصطناعي.

ضبط النفس/التحدي

" التكلفة والتعقيد والتحديات التنظيمية في التنفيذ "

- تظل النفقات الرأسمالية المرتفعة (CapEx) والنفقات التشغيلية (OpEx) المطلوبة لبناء وصيانة وتحديث البنية التحتية لمراكز البيانات تشكل عقبات رئيسية، خاصة بالنسبة للشركات الصغيرة والمتوسطة الحجم.

- إن تعقيد عملية دمج الأنظمة القديمة مع هياكل مراكز البيانات الحديثة المستندة إلى السحابة يفرض تحديات تقنية وتنظيمية، والتي غالبًا ما تتطلب موظفين مهرة وجداول زمنية ممتدة للهجرة.

- إن المخاوف المتزايدة بشأن خصوصية البيانات والامتثال والأمن السيبراني - والتي تحركها اللوائح العالمية مثل قانون حماية البيانات العامة وقانون خصوصية المستهلك في كاليفورنيا وقوانين سيادة البيانات - يمكن أن تؤخر عمليات النشر وتزيد من المخاطر التشغيلية لمقدمي الخدمات والمؤسسات على حد سواء.

- إن التوفر المحدود لمحترفي تكنولوجيا المعلومات المهرة في مجالات مثل هندسة البيانات وإدارة السحابة والأمن السيبراني يؤدي إلى إبطاء وتيرة اعتماد البنية التحتية الرقمية في العديد من المناطق.

نطاق سوق حلول مراكز البيانات العالمية

يتم تقسيم السوق على أساس المكون ونوع مركز البيانات ونوع الطبقة والمستخدم النهائي.

|

التجزئة |

التجزئة الفرعية |

|

حسب المكون |

|

|

حسب نوع مركز البيانات |

|

|

حسب نوع الطبقة |

|

|

حسب المستخدم النهائي |

|

- حسب المكون

ينقسم سوق حلول مراكز البيانات العالمية إلى أجهزة وبرامج وخدمات. تُشكل الأجهزة البنية التحتية الأساسية، بما في ذلك الخوادم وأنظمة التخزين والشبكات والطاقة والتبريد. ويتزايد الطلب على الخوادم عالية الكثافة والتصاميم المعيارية وحلول التبريد الموفرة للطاقة لدعم احتياجات الذكاء الاصطناعي والحوسبة السحابية والحوسبة الطرفية. تُمكّن البرامج الأتمتة والذكاء الاصطناعي داخل مراكز البيانات، ويشمل ذلك إدارة البنية التحتية (DCIM)، والمحاكاة الافتراضية، وشبكات SDN، وأدوات تنسيق السحابة. ويكتسب استخدام الذكاء الاصطناعي والتعلم الآلي للصيانة التنبؤية وتحسين الموارد زخمًا متزايدًا. وتشمل الخدمات الاستشارات والتكامل والخدمات المُدارة والصيانة. ومع تزايد تعقيد تكنولوجيا المعلومات، تعتمد الشركات بشكل متزايد على مُقدمي الخدمات ونماذج مثل IaaS وDCaaS للحصول على دعم مرن وقابل للتطوير. وتُسهم هذه المكونات مجتمعةً في تحديث البنية التحتية لمراكز البيانات عالميًا.

- حسب نوع مركز البيانات

يُقسّم سوق حلول مراكز البيانات العالمية حسب نوع مركز البيانات إلى مراكز بيانات المؤسسات، ومراكز بيانات التجميع، ومراكز بيانات السحابة، ومراكز بيانات الحافة، ومراكز البيانات المعيارية. تملك مؤسسات فردية مراكز بيانات المؤسسات وتُديرها لدعم عمليات تكنولوجيا المعلومات الداخلية لديها. وبينما كانت تُبنى تقليديًا لتلبية الاحتياجات الداخلية، إلا أنها تتطور الآن نحو بيئات هجينة لتحسين قابلية التوسع والأداء. توفر مراكز بيانات التجميع بنية تحتية مشتركة حيث تستأجر الشركات المساحة والطاقة والتبريد دون امتلاك المنشأة. ويكتسب هذا النموذج شعبيةً بفضل كفاءته من حيث التكلفة، وأمانه المادي، وتقليل مسؤوليات الصيانة. تهيمن مراكز البيانات السحابية، التي تُديرها شركات مزودة لخدمات الحوسبة السحابية الضخمة مثل Amazon Web Services وMicrosoft Azure وGoogle Cloud، على السوق بفضل انتشارها العالمي وقابليتها للتوسع ومرونتها، مما يدعم مجموعة واسعة من مبادرات التحول الرقمي. تتزايد أهمية مراكز بيانات الحافة مع ظهور تقنيات الجيل الخامس وإنترنت الأشياء والتحليلات الفورية. تُعالج هذه المرافق اللامركزية الأصغر حجمًا البيانات بشكل أقرب إلى المستخدم النهائي، مما يُقلل من زمن الوصول ويدعم التطبيقات الحساسة للوقت مثل المركبات ذاتية القيادة والبنية التحتية للمدن الذكية. وأخيرًا، تُقدم مراكز البيانات المعيارية حلولاً جاهزة وقابلة للتوسع، ويمكن نشرها بسرعة في المناطق النائية أو سريعة النمو. وهي مثالية للمؤسسات التي تبحث عن المرونة وسرعة الإعداد وانخفاض التكاليف الأولية. وتخدم هذه الأنواع المتنوعة من مراكز البيانات، مجتمعةً، نماذج أعمال واحتياجات تكنولوجية مختلفة، مما يُسهم في نمو السوق بشكل عام.

- حسب نوع الطبقة

يُصنف سوق حلول مراكز البيانات العالمية أيضًا حسب نوع الطبقة، بما في ذلك مراكز بيانات الطبقة 1 والطبقة 2 والطبقة 3 والطبقة 4، حيث يُحدد كل منها مستوى تكرار البنية التحتية ووقت التشغيل وتحمل الأخطاء. تُعد مراكز بيانات الطبقة 1 هي الأكثر أساسية، حيث توفر تكرارًا محدودًا ووقت تشغيل يبلغ حوالي 99.671%، وهي مناسبة للشركات الصغيرة ذات احتياجات معالجة البيانات الحرجة البسيطة. توفر مراكز بيانات الطبقة 2 تكرارًا جزئيًا للطاقة والتبريد، مما يوفر وقت تشغيل مُحسّنًا (حوالي 99.741%) وموثوقية أكبر للشركات الصغيرة والمتوسطة. توفر مراكز بيانات الطبقة 3 بنية تحتية قابلة للصيانة بشكل متزامن، مما يسمح للأنظمة بالبقاء قيد التشغيل أثناء أعمال الصيانة. مع وقت تشغيل يبلغ حوالي 99.982%، يتم اعتمادها على نطاق واسع من قبل الشركات الكبيرة ومقدمي الخدمات الذين يحتاجون إلى توفر ومرونة عاليين. تمثل مراكز بيانات الطبقة 4 أعلى مستوى، حيث توفر بنية تحتية متسامحة مع الأخطاء مع تكرار كامل في جميع الأنظمة، محققة وقت تشغيل يبلغ 99.995%. صُممت هذه المرافق للعمليات بالغة الأهمية، مثل الخدمات المالية والقطاع الحكومي وبيئات الحوسبة السحابية الضخمة. ويدفع الطلب المتزايد على استمرارية الأعمال وأمن البيانات إلى اعتماد مرافق عالية المستوى عالميًا.

- حسب المستخدم النهائي

يخدم سوق حلول مراكز البيانات العالمي مجموعة واسعة من قطاعات المستخدمين النهائيين، بما في ذلك قطاعات الخدمات المصرفية والمالية والتأمين، وتكنولوجيا المعلومات والاتصالات، والقطاع الحكومي والعام، والرعاية الصحية وعلوم الحياة، وتجارة التجزئة والتجارة الإلكترونية، والتصنيع، والإعلام والترفيه. يعتمد قطاع الخدمات المصرفية والمالية والتأمين بشكل كبير على حلول مراكز البيانات لمعالجة المعاملات بشكل آمن، وكشف الاحتيال، والامتثال للوائح التنظيمية، مما يعزز الطلب على قدرات التوافر العالي والتعافي من الكوارث. يُعد قطاع تكنولوجيا المعلومات والاتصالات من أبرز الجهات التي تتبنى هذه الحلول، حيث يتطلب بنية تحتية قوية للبيانات لدعم الخدمات السحابية، وعمليات الشبكات، ونقل البيانات على نطاق واسع. تستثمر المؤسسات الحكومية والقطاع العام بشكل متزايد في مراكز البيانات الحديثة لدعم الحوكمة الرقمية، وخدمات المواطنين، ومبادرات سيادة البيانات الوطنية. في قطاعي الرعاية الصحية وعلوم الحياة، يُعزز الطلب على تخزين بيانات آمن ومتوافق مع المعايير، وتحليلات آنية لدعم السجلات الصحية الإلكترونية، والتطبيب عن بُعد، والأبحاث، النمو. يعتمد قطاع التجزئة والتجارة الإلكترونية على مراكز البيانات لإدارة المعاملات عبر الإنترنت، وتحليلات العملاء، وأنظمة التوصيل متعددة القنوات، وخاصة خلال فترات ذروة المبيعات. تستفيد شركات التصنيع من حلول مراكز البيانات لدعم الأتمتة، وعمليات المصانع الذكية، وتحسين سلسلة التوريد، لا سيما مع صعود الثورة الصناعية الرابعة. وأخيرًا، يعتمد قطاع الإعلام والترفيه بشكل متزايد على مراكز البيانات لتوفير المحتوى عالي السرعة، والبث المباشر، وإدارة الأصول الرقمية، مدفوعةً بالزيادة الهائلة في استهلاك المحتوى عبر الإنترنت. ويلعب كلٌّ من هذه الشرائح من المستخدمين النهائيين دورًا حاسمًا في تشكيل الطلب المتنامي على بنية تحتية متطورة وقابلة للتطوير وآمنة لمراكز البيانات.

تحليل إقليمي لسوق حلول مراكز البيانات العالمية

- تتصدر أمريكا الشمالية السوق العالمية، مدفوعةً باعتماد رقمي واسع النطاق، وانتشار الحوسبة السحابية على نطاق واسع، واستثمارات ضخمة من شركات ضخمة مثل أمازون وجوجل ومايكروسوفت. كما أن وجود بنية تحتية متقدمة لتكنولوجيا المعلومات، والتركيز القوي على أمن البيانات والامتثال للوائح التنظيمية، يدعم النمو الإقليمي بشكل أكبر.

- وتشهد أوروبا نمواً قوياً، وخاصة في دول مثل ألمانيا والمملكة المتحدة وهولندا، حيث تشجع مبادرات الاستدامة ولوائح خصوصية البيانات مثل اللائحة العامة لحماية البيانات على اعتماد حلول مراكز البيانات المتوافقة مع معايير الكفاءة في استخدام الطاقة.

- تُعدّ منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا، مدفوعةً بالتحول الرقمي السريع في الاقتصادات الناشئة مثل الصين والهند وجنوب شرق آسيا. ويُعدّ الطلب المتزايد على الخدمات السحابية، وتوسع شبكات الجيل الخامس، وتزايد انتشار الإنترنت، من العوامل الرئيسية المُحفّزة في هذه المنطقة.

- وفي أميركا اللاتينية، تشهد بلدان مثل البرازيل والمكسيك نمواً مطرداً بسبب زيادة الاستثمارات في البنية التحتية لتكنولوجيا المعلومات، وقوانين توطين البيانات، وتوسع مقدمي الخدمات السحابية المحليين.

- في الوقت نفسه، تشهد منطقة الشرق الأوسط وأفريقيا تطورًا تدريجيًا، حيث تستثمر الحكومات والشركات الخاصة في البنية التحتية الرقمية لدعم مشاريع المدن الذكية وخدمات الحكومة الإلكترونية وتنويع الاقتصادات. ومع توسع مزودي الخدمات السحابية وشركات استضافة البيانات على المستوى الإقليمي، يتزايد الطلب على حلول مراكز البيانات القابلة للتطوير والآمنة والموفرة للطاقة في جميع المناطق الجغرافية.

نظرة عامة على سوق أمن مراكز البيانات في أمريكا الشمالية

يشهد سوق أمن مراكز البيانات في أمريكا الشمالية نموًا مطردًا نظرًا لتزايد التهديدات السيبرانية واختراقات البيانات والحاجة إلى حماية مادية قوية. تستثمر المؤسسات في حلول أمنية متطورة، بما في ذلك جدران الحماية، وكشف التسلل، والوصول البيومتري، وأنظمة المراقبة، لحماية البيانات الحساسة وضمان استمرارية الأعمال. ويعزز الامتثال للوائح التنظيمية والتحول إلى البنى التحتية الهجينة والسحابية الطلب على أطر الأمن المتكاملة. وتُعزز تقنيات مثل الذكاء الاصطناعي والتعلم الآلي الكشف الفوري عن التهديدات وأتمتتها. وبفضل بيئة رقمية متطورة ودعم تنظيمي قوي، تواصل أمريكا الشمالية ريادتها في تبني حلول أمن مراكز البيانات المتطورة.

نظرة عامة على سوق أمن مراكز البيانات في أوروبا

يشهد سوق أمن مراكز البيانات في أوروبا نموًا مطردًا، مدفوعًا بتزايد التهديدات السيبرانية واللوائح التنظيمية الصارمة مثل اللائحة العامة لحماية البيانات (GDPR) وقانون حماية البيانات الرقمية (DORA). وتتبنى المؤسسات تقنيات كشف التهديدات المدعومة بالذكاء الاصطناعي، ونماذج أمان انعدام الثقة، والتدابير المادية المتكاملة مثل القياسات الحيوية وأنظمة المراقبة. وتتصدر دول مثل ألمانيا والمملكة المتحدة وفرنسا مجال تطوير البنية التحتية الآمنة للبيانات. ومع تزايد التركيز على سيادة البيانات وحماية البنية التحتية الحيوية، تواصل أوروبا الاستثمار في حلول أمن مراكز البيانات المرنة والمتوافقة مع المعايير.

نظرة عامة على سوق أمن مراكز البيانات في منطقة آسيا والمحيط الهادئ

يشهد سوق أمن مراكز البيانات في منطقة آسيا والمحيط الهادئ نموًا سريعًا نظرًا لتزايد التهديدات السيبرانية، وزيادة نشاط مراكز البيانات، واللوائح الصارمة المتعلقة بتوطين البيانات والخصوصية في جميع أنحاء المنطقة. وتتصدر دول مثل الصين والهند واليابان وسنغافورة وأستراليا هذا المجال مع تسارع التحول الرقمي. ومن أبرز التوجهات دمج الذكاء الاصطناعي والتعلم الآلي في كل من الأمن المادي (مثل تحليلات الفيديو، وكشف الشذوذ) والأمن المنطقي (مثل التشفير، وكشف التهديدات). ويتمثل تحول رئيسي آخر في نشر ضوابط الوصول البيومترية، لتحل محل الأنظمة التقليدية القائمة على كلمات المرور أو البطاقات لتوفير أمان أقوى وأسهل استخدامًا. كما تُركز هذه الجهود على المرونة البيئية، حيث تُدمج مراكز البيانات التصميم الزلزالي، والحماية من الفيضانات، والمراقبة الدقيقة للحد من مخاطر الكوارث الطبيعية. ويتزايد التحول نحو المراقبة عن بُعد وخدمات الأمن المُدارة مع اختيار المُشغلين الاستعانة بمصادر خارجية للمراقبة على مدار الساعة طوال أيام الأسبوع والاستجابة للحوادث من خلال منصات متصلة بالسحابة. ومع ذلك، لا تزال التحديات قائمة، بما في ذلك التعقيد في البيئات الهجينة/متعددة السحابة، ونقص المتخصصين المهرة في الأمن السيبراني. ولمعالجة هذه المشكلات، تعتمد العديد من المنظمات على برامج الأتمتة وتطوير المهارات المعتمدة على الذكاء الاصطناعي.

نظرة عامة على سوق أمن مراكز البيانات في أمريكا اللاتينية

يشهد سوق أمن مراكز البيانات في أمريكا اللاتينية نموًا مطردًا، مدفوعًا بتوسع البنية التحتية الرقمية، وزيادة اعتماد الحوسبة السحابية، وتطور لوائح حماية البيانات، مثل قانون حماية البيانات العامة (LGPD) في البرازيل. وتتصدر دول مثل البرازيل والمكسيك وتشيلي وكولومبيا الطلب على أنظمة الأمن المتقدمة، بما في ذلك التحكم في الوصول البيومتري، وكاميرات المراقبة، وأدوات المراقبة المدعومة بالذكاء الاصطناعي. ويدفع تنامي البيئات السحابية والهجينة المؤسسات إلى تبني حلول أمنية متكاملة تجمع بين تدابير الأمن المادي والأمن السيبراني. وبينما يواجه السوق تحديات مثل نقص الكفاءات المؤهلة وارتفاع تكاليف التنفيذ للشركات الصغيرة، فإن السعي نحو الامتثال للوائح التنظيمية والعمليات الرقمية الآمنة يوفر فرصًا قوية للنمو في القطاعين الخاص والعام.

نظرة عامة على سوق أمن مراكز البيانات في الشرق الأوسط وأفريقيا

يشهد سوق أمن مراكز البيانات في الشرق الأوسط وأفريقيا نموًا مطردًا، مدفوعًا بتزايد الاستثمار في البنية التحتية الرقمية، ومبادرات المدن الذكية المدعومة حكوميًا، والتركيز التنظيمي المتزايد على حماية البيانات. وتُطبّق دول رئيسية مثل الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا ومصر طبقات أمان مادية مُحسّنة - مثل ضوابط الوصول البيومترية، ومراقبة الفيديو، والحواجز المحيطية، وأجهزة الاستشعار البيئي - لتأمين البنية التحتية الحيوية. كما يتزايد الطلب على حماية البيئات السحابية الأصلية والهجينة، بما في ذلك المراقبة المدعومة بالذكاء الاصطناعي، والمصادقة متعددة العوامل، ومنصات استخبارات التهديدات. وعلى الرغم من التحديات، مثل نقص مهارات الأمن السيبراني وقيود الميزانية على المؤسسات الصغيرة، فإن تركيز المنطقة على حلول مراكز البيانات المرنة والقابلة للتطوير والمتوافقة مع المعايير - وخاصةً في القطاع العام وقطاعات الطاقة - يُتيح آفاق نمو قوية.

حصة سوق حلول مراكز البيانات العالمية

تقود صناعة عجلات السيارات العالمية في المقام الأول شركات راسخة، بما في ذلك:

- شركة سيسكو سيستمز

- شركة هيوليت باكارد إنتربرايز (HPE)

- شركة ديل للتكنولوجيا

- شركة آي بي إم

- شركة شنايدر إلكتريك SE

- شركة هواوي تكنولوجيز المحدودة

- مجموعة لينوفو المحدودة

- شركة إكوينيكس

- شركة مايكروسوفت

- خدمات أمازون ويب (AWS)

- شركة ألفابت (جوجل كلاود)

- شركة أوراكل

- شركة فوجيتسو المحدودة

- شركة فيرتيف القابضة

- شركة إن تي تي للاتصالات

أحدث التطورات في سوق حلول مراكز البيانات العالمية

- في مايو 2025، أكملت Google Cloud عملية الاستحواذ بقيمة 32 مليار دولار على Wiz، وهي شركة ناشئة رائدة في مجال أمن السحابة، لتعزيز مركز البيانات وعروض أمن السحابة المتعددة، مما يمثل أحد أكبر عمليات الاستحواذ على الأمن السيبراني في التاريخ.

- في مارس 2025، استحوذت شركة F5 على شركة LeakSignal، وهي شركة ناشئة في مجال منع تسرب البيانات، لتعزيز محفظتها من حلول الثقة الصفرية وحماية البيانات في الوقت الفعلي داخل مراكز البيانات الضخمة.

- في يناير 2025، أطلقت شركة Cisco Systems بنية Hypershield الجديدة الخاصة بها، والتي تم تصميمها لتأمين مراكز البيانات على نطاق الذكاء الاصطناعي باستخدام إمكانيات جدار الحماية الموزعة وأدوات التجزئة الدقيقة لبيئات السحابة الهجينة.

- في نوفمبر 2024، قدمت شركة فورتينيت جدار الحماية FortiGate 6000F، وهو جدار حماية عالي الأداء مع حماية متقدمة من التهديدات والذكاء الاصطناعي المتكامل لمراكز البيانات الضخمة والمشتركة، مما أدى إلى توسيع حضورها في قطاع المؤسسات الكبيرة.

- في أغسطس 2024، أصدرت Trend Micro مجموعة الكشف عن التهديدات المدعومة بالذكاء الاصطناعي والمصممة خصيصًا للسحابة الهجينة ومراكز البيانات المحلية، مع دعم متكامل للمنصات الرئيسية مثل AWS وAzure وGCP.

- في يونيو 2024، استحوذت شركة Honeywell على وحدة Access Solutions التابعة لشركة Carrier Global، مما أدى إلى تعزيز عروضها للأمن المادي والتحكم في الوصول عبر البنية التحتية الحيوية ومراكز البيانات على مستوى العالم.

- في مارس 2024، قامت Check Point Software Technologies بتوسيع حلول الأمان السحابية الأصلية الخاصة بها من خلال تكامل أعمق في بيئات السحابة الهجينة، مما يضمن الحماية الكاملة عبر مراكز بيانات المؤسسة.

- في ديسمبر 2023، أعلنت شركة IBM وشركة Equinix عن تعاون استراتيجي لإطلاق حلول أتمتة الامتثال وإدارة المخاطر لمراكز البيانات المشتركة، وذلك لتلبية المتطلبات التنظيمية المتزايدة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.