Global Data Center Storage Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

61.61 Billion

USD

147.79 Billion

2024

2032

USD

61.61 Billion

USD

147.79 Billion

2024

2032

| 2025 –2032 | |

| USD 61.61 Billion | |

| USD 147.79 Billion | |

| % | |

|

تجزئة سوق تخزين مراكز البيانات العالمية ، حسب النشر (نظام شبكة منطقة التخزين (SAN)، ونظام التخزين المتصل بالشبكة (NAS)، ونظام التخزين المتصل مباشرةً (DAS))، والتطبيق (تكنولوجيا المعلومات والاتصالات، والخدمات المصرفية والمالية والتأمين، والحكومة، والرعاية الصحية، وغيرها)، ونوع التخزين (التخزين التقليدي، والتخزين الفلاشي بالكامل، والتخزين الهجين) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق تخزين مراكز البيانات

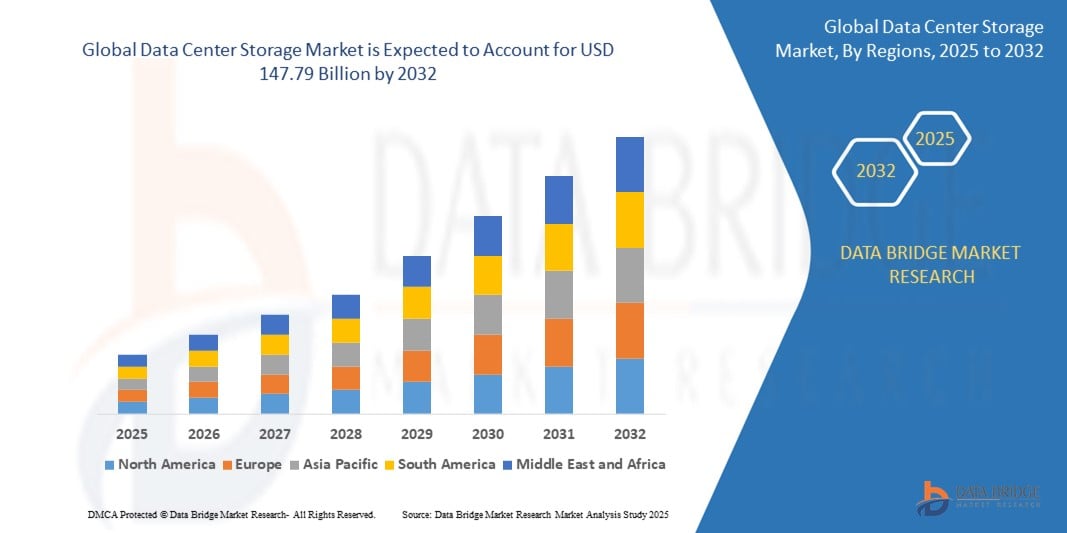

- بلغت قيمة سوق تخزين مراكز البيانات العالمية 61.61 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 147.79 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 11.49٪ خلال الفترة المتوقعة.

- يتم دعم هذا النمو من خلال عوامل مثل الحجم المتزايد للبيانات التي تولدها الشركات، والتقدم في تقنيات التخزين، والاعتماد المتزايد للتحول الرقمي عبر الصناعات.

تحليل سوق تخزين مراكز البيانات

- حلول تخزين مراكز البيانات ضرورية لإدارة وتخزين كميات كبيرة من البيانات في مراكز البيانات الحديثة، حيث توفر أنظمة تخزين عالية السعة وعالية السرعة تدعم متطلبات الحوسبة السحابية وتحليلات البيانات الضخمة وتطبيقات المؤسسات

- يُعزى الطلب على تخزين مراكز البيانات بشكل رئيسي إلى تزايد حجم البيانات المُولّدة من قِبل الشركات، والاعتماد السريع على الخدمات السحابية، والتطورات في تقنيات التخزين مثل محركات الأقراص ذات الحالة الصلبة (SSD) والتخزين المُعرّف بالبرمجيات (SDS). ويُعزى أكثر من نصف الطلب العالمي على تخزين مراكز البيانات إلى الحاجة المتزايدة لخدمات التخزين السحابية، مع أعلى طلب في المناطق التي تشهد تحولًا رقميًا.

- من المتوقع أن تهيمن أمريكا الشمالية على سوق تخزين مراكز البيانات بحصة سوقية أكبر تبلغ 40.1% بسبب الاعتماد الكبير على الخدمات السحابية

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق تخزين مراكز البيانات خلال فترة التنبؤ بسبب الوعي المتزايد بصحة العين

- من المتوقع أن يهيمن قطاع تكنولوجيا المعلومات والاتصالات على السوق بحصة سوقية تبلغ 23.9٪ بسبب النمو السريع للحوسبة السحابية وشبكات الجيل الخامس والتطبيقات التي تعمل بالذكاء الاصطناعي.

نطاق التقرير وتجزئة سوق تخزين مراكز البيانات

|

صفات |

رؤى رئيسية حول سوق تخزين مراكز البيانات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق تخزين مراكز البيانات

"تزايد اعتماد التخزين المُعرَّف بالبرمجيات (SDS) والتكامل السحابي"

- أحد الاتجاهات البارزة في سوق تخزين مراكز البيانات العالمية هو التبني المتزايد للتخزين المحدد بالبرمجيات (SDS) والتكامل السحابي

- توفر هذه الحلول المتقدمة قابلية أكبر للتوسع والمرونة والكفاءة من حيث التكلفة من خلال فصل إدارة التخزين عن الأجهزة، مما يتيح للشركات إدارة كميات هائلة من البيانات بمرونة متزايدة

- على سبيل المثال، يسمح SDS للمؤسسات بتوسيع نطاق البنية التحتية للتخزين بسهولة لتلبية متطلبات البيانات المتزايدة، بينما يتيح التكامل السحابي الوصول السلس إلى التخزين خارج الموقع، مما يسهل النسخ الاحتياطي للبيانات، واستعادة البيانات بعد الكوارث، وإمكانية الوصول العالمية

- يعمل تكامل السحابة أيضًا على تعزيز التعاون ومشاركة البيانات عبر المناطق الجغرافية، مما يؤدي إلى اعتماد بيئات السحابة الهجينة ومتعددة السحابات، وهو أمر أصبح شائعًا بشكل متزايد في مراكز البيانات الحديثة

- يؤدي هذا الاتجاه إلى تغيير طريقة تخزين البيانات وإدارتها، ودعم النمو السريع للخدمات السحابية، وتحليلات البيانات الضخمة، والتحول الرقمي عبر الصناعات.

ديناميكيات سوق تخزين مراكز البيانات

سائق

"الحاجة المتزايدة بسبب الزيادة الكبيرة في توليد البيانات"

- إن الحجم المتزايد للبيانات التي تولدها الشركات والخدمات السحابية والتقنيات الناشئة مثل إنترنت الأشياء والذكاء الاصطناعي وتحليلات البيانات الضخمة يدفع بشكل كبير الطلب على حلول تخزين مراكز البيانات

- مع خضوع الصناعات في جميع أنحاء العالم للتحول الرقمي، تستمر الحاجة إلى أنظمة تخزين عالية السعة وقابلة للتطوير وعالية الأداء لإدارة هذا التدفق الهائل من البيانات في النمو

- تُعد الحوسبة السحابية، على وجه الخصوص، أحد أكبر المساهمين في هذا الانفجار في البيانات، حيث تنتقل المزيد من الشركات إلى بيئات السحابة لتخزين بياناتها وإدارتها وتحليلها.

- إن التطورات المستمرة في تقنيات التخزين، مثل تطوير حلول التخزين المحددة بالبرمجيات (SDS) والحلول القائمة على NVMe، تسلط الضوء بشكل أكبر على الحاجة إلى بنية تحتية متطورة للتخزين لدعم أحمال العمل المعقدة وضمان إدارة البيانات بكفاءة.

- مع قيام الشركات والحكومات والأفراد بإنشاء المزيد من البيانات، يزداد الطلب على حلول تخزين موثوقة وقابلة للتطوير، مما يضمن توفر البيانات والأمان والوصول بشكل أسرع إلى المعلومات الهامة

على سبيل المثال،

- في أبريل 2022، وفقًا لتقرير صادر عن Statista، من المتوقع أن يصل حجم البيانات العالمي إلى 175 زيتابايت بحلول عام 2025، مما يزيد من الطلب على تقنيات تخزين مراكز البيانات المتقدمة لإدارة وتخزين هذه المجموعات الضخمة من البيانات.

- في أغسطس 2021، توقعت دراسة أجرتها شركة IDC أنه بحلول عام 2025، سينمو إجمالي كمية البيانات المخزنة في مراكز البيانات العالمية بشكل كبير، مما يزيد من الحاجة إلى حلول تخزين فعالة وقابلة للتطوير لاستيعاب مشهد البيانات المتوسع هذا.

- نتيجة للزيادة الكبيرة في توليد البيانات، مدفوعًا بالتحول الرقمي والاعتماد المتزايد على الخدمات المستندة إلى السحابة، هناك ارتفاع كبير في الطلب على حلول تخزين مراكز البيانات

فرصة

"تطوير إدارة البيانات من خلال دمج الذكاء الاصطناعي"

- تُحسّن حلول تخزين مراكز البيانات المُدعّمة بالذكاء الاصطناعي قدرات إدارة البيانات من خلال أتمتة تخصيص مساحات التخزين، وتحسين استرجاع البيانات، وتحسين الصيانة التنبؤية. تُمكّن هذه التقنيات المُدعّمة بالذكاء الاصطناعي مراكز البيانات من التعامل مع كميات هائلة من البيانات بكفاءة وفعالية من حيث التكلفة.

- يمكن لخوارزميات الذكاء الاصطناعي تحليل أنماط الاستخدام والتنبؤ بمتطلبات التخزين وتوفير رؤى في الوقت الفعلي، مما يساعد المؤسسات على تحسين موارد التخزين وضمان توفر البيانات المهمة دائمًا عند الحاجة إليها

- بالإضافة إلى ذلك، يمكن للذكاء الاصطناعي المساعدة في اكتشاف الشذوذ، مما يتيح لمراكز البيانات تحديد التهديدات الأمنية المحتملة أو أعطال الأجهزة قبل أن تعطل العمليات، وبالتالي تحسين موثوقية النظام وتقليل وقت التوقف عن العمل.

- يؤدي دمج الذكاء الاصطناعي في حلول تخزين مراكز البيانات إلى تحسين الكفاءة التشغيلية، وتحسين أمن البيانات، وخفض تكاليف البنية التحتية الإجمالية. ومن خلال الاستفادة من التقنيات المدعومة بالذكاء الاصطناعي، يمكن لمراكز البيانات إدارة أصول التخزين بشكل أفضل، وتقليل المخاطر، وضمان وصول مستمر وعالي الأداء للبيانات.

ضبط النفس/التحدي

ارتفاع تكاليف المعدات والبنية التحتية يعيق اختراق السوق

- تظل التكلفة العالية لحلول تخزين مراكز البيانات تشكل تحديًا كبيرًا، خاصة بالنسبة للشركات الصغيرة والمتوسطة الحجم أو المؤسسات في المناطق النامية ذات الميزانيات المحدودة

- غالبًا ما تأتي تقنيات التخزين المتقدمة، بما في ذلك محركات أقراص الحالة الصلبة عالية الأداء، والتخزين المحدد بالبرمجيات (SDS)، وحلول التخزين الهجينة، بتكاليف استثمارية أولية كبيرة يمكن أن تمنع المؤسسات من ترقية بنيتها التحتية أو اعتماد تقنيات أحدث

- يمكن أن يؤدي هذا الحاجز المالي إلى الاعتماد على أنظمة تخزين أقدم وأقل كفاءة، مما يحد من الوصول إلى أحدث الابتكارات في إدارة البيانات ويعيق النمو الإجمالي في السوق.

على سبيل المثال،

- في يونيو 2024، ووفقًا لتقرير نشرته شركة Data Center Knowledge، فإن أحد المخاوف الرئيسية المتعلقة بالتكلفة المرتفعة للبنية التحتية لمراكز البيانات هو تأثيرها المحتمل على قابلية توسع الأعمال وكفاءة التشغيل على المدى الطويل. غالبًا ما يتجاوز الاستثمار الأولي في أنظمة التخزين عالية الأداء ميزانيات الشركات الصغيرة، مما يمنعها من تبني أحدث التقنيات.

- وبالتالي، قد تؤدي هذه القيود إلى تباين في قدرات إدارة البيانات بين الشركات الكبيرة والشركات الصغيرة والمتوسطة، مما يعيق في نهاية المطاف التبني والنمو على نطاق أوسع في سوق تخزين مراكز البيانات العالمية.

نطاق سوق تخزين مراكز البيانات

يتم تقسيم السوق على أساس النشر والتطبيق ونوع التخزين

|

التجزئة |

التجزئة الفرعية |

|

حسب النشر |

|

|

حسب الطلب |

|

|

حسب نوع التخزين |

|

في عام 2025، من المتوقع أن تهيمن تكنولوجيا المعلومات والاتصالات على السوق بحصة أكبر في قطاع التطبيقات

من المتوقع أن يهيمن قطاع تكنولوجيا المعلومات والاتصالات على سوق تخزين مراكز البيانات بحصة سوقية تبلغ 23.9% بحلول عام 2025. وتُعزى هذه الهيمنة إلى اعتماد هذا القطاع الكبير على حلول معالجة البيانات وتخزينها وإدارتها واسعة النطاق . وقد أدى التوسع السريع في الحوسبة السحابية، والبنية التحتية لشبكات الجيل الخامس، والتطبيقات القائمة على الذكاء الاصطناعي إلى زيادة ملحوظة في الطلب على أنظمة تخزين عالية السعة وفعالة وقابلة للتوسع. كما أن الحاجة المتزايدة للوصول الفوري إلى البيانات، وتحسين الشبكات، وتحسين تجارب العملاء، تُسرّع من اعتماد حلول التخزين في هذا القطاع.

من المتوقع أن يشكل نظام شبكة منطقة التخزين (SAN) الحصة الأكبر خلال فترة التنبؤ في قطاع النشر

في عام 2025، من المتوقع أن يهيمن قطاع أنظمة شبكات منطقة التخزين (SAN) على سوق تخزين مراكز البيانات بحصة سوقية تبلغ 17.8%. وتعزى هذه الهيمنة إلى قدرة أنظمة SAN على توفير حلول تخزين بيانات عالية السرعة وموثوقة وقابلة للتطوير، وهي حلول بالغة الأهمية لدعم أحمال عمل المؤسسات والتطبيقات بالغة الأهمية. ويساهم الاعتماد المتزايد على المحاكاة الافتراضية والخدمات السحابية وتحليلات البيانات الضخمة في مختلف القطاعات في زيادة الطلب على أنظمة SAN، إذ توفر إدارة بيانات مُحسّنة وتخزينًا مركزيًا وأداءً مُحسّنًا للشبكات. كما أن التطورات في تقنيات التخزين والحاجة إلى حلول فعّالة للتعافي من الكوارث تُعزز نمو قطاع أنظمة SAN.

تحليل إقليمي لسوق تخزين مراكز البيانات

"أمريكا الشمالية هي المنطقة المهيمنة في سوق تخزين مراكز البيانات"

- تهيمن أمريكا الشمالية على سوق تخزين مراكز البيانات العالمية بأكبر حصة سوقية تبلغ 40.1%، مدفوعة بالبنية التحتية المتقدمة لتكنولوجيا المعلومات، والتبني العالي للخدمات السحابية، والحضور القوي للاعبين الرائدين في السوق

- وتستحوذ الولايات المتحدة على حصة كبيرة تبلغ 30.5% بسبب الطلب المتزايد على حلول التخزين عالية الأداء، وتوسع مراكز البيانات، والتقدم المستمر في تقنيات التخزين مثل NVMe والتخزين المحدد بالبرمجيات (SDS).

- إن توافر لوائح أمن البيانات القوية ومقدمي خدمات السحابة الراسخين والاستثمارات الكبيرة في التكنولوجيا من قبل الشركات الكبرى تعمل على تعزيز السوق بشكل أكبر

- بالإضافة إلى ذلك، فإن الاعتماد المتزايد على تحليلات البيانات الضخمة والذكاء الاصطناعي وإنترنت الأشياء يؤدي إلى زيادة الطلب على أنظمة تخزين قابلة للتطوير وفعالة في جميع أنحاء المنطقة

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق تخزين مراكز البيانات، مدفوعًا بالتوسع السريع في البنية التحتية الرقمية، وزيادة توليد البيانات، وزيادة اعتماد السحابة.

- تبرز دول مثل الصين والهند واليابان كأسواق رئيسية بسبب التوسع الحضري السريع وزيادة انتشار الإنترنت والاستثمارات الكبيرة في البنية التحتية لمراكز البيانات

- بفضل بنيتها التحتية التكنولوجية المتقدمة وطلبها المتزايد على حلول التخزين الموثوقة، تظل اليابان سوقًا حيوية لموفري خدمات تخزين مراكز البيانات. وتستمر اليابان في ريادتها في اعتماد أنظمة تخزين عالية السعة والأداء لدعم تحولها الرقمي.

- تشهد الصين والهند، بكثافة سكانهما وتزايدها، زيادةً في الاستثمارات الحكومية ونموًا في القطاع الخاص في مجال تخزين البيانات والخدمات السحابية. كما يُسهم تنامي حضور شركات تكنولوجيا المعلومات العالمية العملاقة والحاجة إلى توطين البيانات في نمو السوق في جميع أنحاء المنطقة.

حصة سوق تخزين مراكز البيانات

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- ديل تكنولوجيز (الولايات المتحدة)

- شركة هيوليت باكارد إنتربرايز (الولايات المتحدة)

- شركة IBM (الولايات المتحدة)

- نت آب (الولايات المتحدة)

- هيتاشي فانتارا (اليابان)

- هواوي تكنولوجيز (الصين)

- شركة ويسترن ديجيتال (الولايات المتحدة)

- سيجيت تكنولوجي (الولايات المتحدة)

- تخزين نقي (الولايات المتحدة)

- شركة سيسكو سيستمز (الولايات المتحدة)

أحدث التطورات في سوق تخزين مراكز البيانات العالمية

- في مايو 2023، وسّعت شركة Pure Storage Inc. محفظة حلول التخزين القائمة على الفلاش مع طرح FlashBlade//E، المصمم لمعالجة حوالي 80% من البيانات المخزنة على الأنظمة القائمة على الأقراص، والتي تُصنف على أنها غير أساسية أو "باردة". يهدف هذا الحل المبتكر إلى تحسين الكفاءة والفعالية من حيث التكلفة في بيئات تخزين مراكز البيانات.

- في أبريل 2023، واصلت مايكروسوفت توسعها العالمي بإطلاق أول مساحة سحابية موثوقة لها في بولندا، مسجلةً بذلك إنجازًا محوريًا باعتبارها المنشأة الافتتاحية في وسط وشرق أوروبا. صُممت هذه المبادرة الاستراتيجية لتعزيز إمكانية الوصول إلى السحابة وتحسين خدمات البيانات في المنطقة.

- في يونيو 2022، أنشأت شركة Pure Storage Inc. مركزًا للبحث والتطوير في بنغالورو، مع التركيز الاستراتيجي على تطوير حلول التخزين وإدارة البيانات، بما في ذلك FlashArray وFlashBlade وFlashStack وPure as-a-Service

- في سبتمبر 2020، دخلت شركة INVITE Systems، وهي منصة تقنية تركز على الابتكار، في شراكة مع هواوي لتطوير مركز بيانات عالي الموثوقية مصمم لتلبية المتطلبات المتنوعة للمؤسسات. ويؤكد هذا التعاون على تضافر الجهود لتوفير حلول بنية تحتية قوية وموثوقة للشركات العاملة في قطاع التكنولوجيا.

- في ديسمبر 2022، أعلنت شركة Samsung Electronics عن تطوير ذاكرة DDR5 DRAM بسعة 16 جيجابايت (Gb) التي تم بناؤها باستخدام أول تقنية معالجة من فئة 12 نانومتر (nm) في الصناعة وإكمال اختبار توافق المنتج مع AMD

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق تخزين مراكز البيانات العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى سوق تخزين مراكز البيانات العالمية

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 تحليل حصة الشركة في السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 معايير القياس

2.2.8 تحليل حصة البائعين

2.2.9 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.10 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق تخزين مراكز البيانات العالمية: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى متميزة

5.1 القوى الخمس لحمالين

5.2 المعايير التنظيمية

5.3 الاتجاهات التكنولوجية

5.4 تحليل براءات الاختراع

5.5 دراسة الحالة

5.6 تحليل سلسلة القيمة

5.7 تحليل مقارن للشركة

6 سوق تخزين مراكز البيانات العالمية، حسب نوع نظام التخزين

6.1 نظرة عامة

6.2 التخزين المرفق المباشر (DAS)

6.3 التخزين المتصل بالشبكة (NAS)

6.3.1 حسب البروتوكولات

6.3.1.1. نظام ملفات الشبكة (NFS)

6.3.1.2. نظام ملفات الإنترنت المشترك (CIFS)

6.3.1.3. بروتوكول نقل الملفات (FTP)

6.3.1.4. بروتوكول نقل النص التشعبي (HTTP)

6.3.1.5. آخرون

6.4 شبكة منطقة التخزين (SAN)

6.4.1 حسب النوع

6.4.1.1. FC-SAN

6.4.1.2. شبكة تخزين البيانات IP-SAN

7 سوق تخزين مراكز البيانات العالمية، حسب المكونات

7.1 نظرة عامة

7.2 الأجهزة

7.2.1 أجهزة التوجيه

7.2.2 المفاتيح

7.2.3 جدران الحماية

7.2.4 آخرون

7.3 البرمجيات

7.3.1 برنامج إدارة التخزين

7.3.2 برنامج إدارة النسخ الاحتياطي

7.3.3 آخرون

7.4 الخدمات

7.4.1 الخدمات المهنية

7.4.1.1. الاستشارات

7.4.1.2. التكامل

7.4.1.3. الدعم والصيانة

7.4.2 الخدمات المُدارة

8 سوق تخزين مراكز البيانات العالمية، حسب بنية النظام

8.1 نظرة عامة

8.2 أجهزة تخزين الكتل

8.3 أجهزة تخزين الملفات

9 سوق تخزين مراكز البيانات العالمية، حسب تكنولوجيا التخزين

9.1 نظرة عامة

9.2 محرك الأقراص الصلبة (HDD)

9.3 محرك الأقراص ذو الحالة الصلبة (SSD)

9.4 التخزين الهجين

10 سوق تخزين مراكز البيانات العالمية، حسب وضع النشر

10.1 نظرة عامة

10.2 في الموقع

10.3 السحابة

11 سوق تخزين مراكز البيانات العالمية، حسب نوع مركز البيانات

11.1 نظرة عامة

11.2 مراكز بيانات المؤسسات

11.3 مراكز بيانات الخدمات المُدارة

11.4 مراكز بيانات التواجد المشترك

11.5 مراكز البيانات السحابية

11.6 مراكز البيانات الطرفية

11.7 آخرون

12 سوق تخزين مراكز البيانات العالمية، حسب نوع الطبقة

12.1 نظرة عامة

12.2 المستوى الأول

12.3 المستوى الثاني

12.4 المستوى الثالث

12.5 المستوى الرابع

13 سوق تخزين مراكز البيانات العالمية، حسب حجم مركز البيانات

13.1 نظرة عامة

13.2 مركز البيانات الصغير

13.3 مراكز البيانات الصغيرة

13.4 مراكز البيانات متوسطة الحجم

13.5 مراكز البيانات الكبيرة

14 سوق تخزين مراكز البيانات العالمية، حسب نوع التخزين

14.1 نظرة عامة

14.2 التخزين التقليدي

14.3 تخزين فلاش كامل

14.4 التخزين الهجين

15 سوق تخزين مراكز البيانات العالمية، حسب المستخدم النهائي

15.1 نظرة عامة

15.2 المؤسسة

15.2.1 حسب الحجم،

15.2.1.1. الشركات الصغيرة والمتوسطة الحجم

15.2.1.2. الشركات الكبيرة

15.3 مقدمو خدمات التوطين المشترك

15.4 مزودي الخدمات السحابية

16 سوق تخزين مراكز البيانات العالمية، حسب الصناعة

16.1 نظرة عامة

16.2 الخدمات المصرفية والمالية والتأمين (BFSI)

16.2.1 حسب نوع نظام التخزين

16.2.1.1. التخزين المباشر (DAS)

16.2.1.2. وحدة التخزين المتصلة بالشبكة (NAS)

16.2.1.2.1. بموجب البروتوكولات

16.2.1.2.1.1 نظام ملفات الشبكة (NFS)

16.2.1.2.1.2 نظام ملفات الإنترنت المشترك (CIFS)

16.2.1.2.1.3 بروتوكول نقل الملفات (FTP)

16.2.1.2.1.4 بروتوكول نقل النص التشعبي (HTTP)

16.2.1.2.1.5 آخرون

16.2.1.3. شبكة منطقة التخزين (SAN)

16.2.1.3.1. حسب النوع

16.2.1.3.1.1 FC-SAN

16.2.1.3.1.2 شبكة تخزين البيانات IP-SAN

16.3 الحكومة والدفاع

16.3.1 حسب نوع نظام التخزين

16.3.1.1. التخزين المباشر (DAS)

16.3.1.2. وحدة التخزين المتصلة بالشبكة (NAS)

16.3.1.2.1. بموجب البروتوكولات

16.3.1.2.1.1 نظام ملفات الشبكة (NFS)

16.3.1.2.1.2 نظام ملفات الإنترنت المشترك (CIFS)

16.3.1.2.1.3 بروتوكول نقل الملفات (FTP)

16.3.1.2.1.4 بروتوكول نقل النص التشعبي (HTTP)

16.3.1.2.1.5 آخرون

16.3.1.3. شبكة منطقة التخزين (SAN)

16.3.1.3.1. حسب النوع

16.3.1.3.1.1 FC-SAN

16.3.1.3.1.2 شبكة تخزين البيانات IP-SAN

16.4 الرعاية الصحية

16.4.1 حسب نوع نظام التخزين

16.4.1.1. التخزين المباشر (DAS)

16.4.1.2. وحدة التخزين المتصلة بالشبكة (NAS)

16.4.1.2.1. بموجب البروتوكولات

16.4.1.2.1.1 نظام ملفات الشبكة (NFS)

16.4.1.2.1.2 نظام ملفات الإنترنت المشترك (CIFS)

16.4.1.2.1.3 بروتوكول نقل الملفات (FTP)

16.4.1.2.1.4 بروتوكول نقل النص التشعبي (HTTP)

16.4.1.2.1.5 آخرون

16.4.1.3. شبكة منطقة التخزين (SAN)

16.4.1.3.1. حسب النوع

16.4.1.3.1.1 FC-SAN

16.4.1.3.1.2 شبكة تخزين البيانات IP-SAN

16.5 التصنيع

16.5.1 حسب نوع نظام التخزين

16.5.1.1. التخزين المباشر (DAS)

16.5.1.2. وحدة التخزين المتصلة بالشبكة (NAS)

16.5.1.2.1. بموجب البروتوكولات

16.5.1.2.1.1 نظام ملفات الشبكة (NFS)

16.5.1.2.1.2 نظام ملفات الإنترنت المشترك (CIFS)

16.5.1.2.1.3 بروتوكول نقل الملفات (FTP)

16.5.1.2.1.4 بروتوكول نقل النص التشعبي (HTTP)

16.5.1.2.1.5 آخرون

16.5.1.3. شبكة منطقة التخزين (SAN)

16.5.1.3.1. حسب النوع

16.5.1.3.1.1 شبكة تخزين الطاقة (FC-SAN)

16.5.1.3.1.2 شبكة تخزين البيانات IP-SAN

16.6 التجزئة

16.6.1 حسب نوع نظام التخزين

16.6.1.1. التخزين المباشر (DAS)

16.6.1.2. وحدة التخزين المتصلة بالشبكة (NAS)

16.6.1.2.1. بموجب البروتوكولات

16.6.1.2.1.1 نظام ملفات الشبكة (NFS)

16.6.1.2.1.2 نظام ملفات الإنترنت المشترك (CIFS)

16.6.1.2.1.3 بروتوكول نقل الملفات (FTP)

16.6.1.2.1.4 بروتوكول نقل النص التشعبي (HTTP)

16.6.1.2.1.5 آخرون

16.6.1.3. شبكة منطقة التخزين (SAN)

16.6.1.3.1. حسب النوع

16.6.1.3.1.1 FC-SAN

16.6.1.3.1.2 شبكة تخزين البيانات IP-SAN

16.7 تكنولوجيا المعلومات والاتصالات

16.7.1 حسب نوع نظام التخزين

16.7.1.1. التخزين المباشر (DAS)

16.7.1.2. وحدة التخزين المتصلة بالشبكة (NAS)

16.7.1.2.1. بموجب البروتوكولات

16.7.1.2.1.1 نظام ملفات الشبكة (NFS)

16.7.1.2.1.2 نظام ملفات الإنترنت المشترك (CIFS)

16.7.1.2.1.3 بروتوكول نقل الملفات (FTP)

16.7.1.2.1.4 بروتوكول نقل النص التشعبي (HTTP)

16.7.1.2.1.5 آخرون

16.7.1.3. شبكة منطقة التخزين (SAN)

16.7.1.3.1. حسب النوع

16.7.1.3.1.1 FC-SAN

16.7.1.3.1.2 شبكة تخزين البيانات IP-SAN

16.8 الإعلام والترفيه

16.8.1 حسب نوع نظام التخزين

16.8.1.1. التخزين المباشر (DAS)

16.8.1.2. وحدة التخزين المتصلة بالشبكة (NAS)

16.8.1.2.1. بموجب البروتوكولات

16.8.1.2.1.1 نظام ملفات الشبكة (NFS)

16.8.1.2.1.2 نظام ملفات الإنترنت المشترك (CIFS)

16.8.1.2.1.3 بروتوكول نقل الملفات (FTP)

16.8.1.2.1.4 بروتوكول نقل النص التشعبي (HTTP)

16.8.1.2.1.5 آخرون

16.8.1.3. شبكة منطقة التخزين (SAN)

16.8.1.3.1. حسب النوع

16.8.1.3.1.1 FC-SAN

16.8.1.3.1.2 شبكة تخزين البيانات IP-SAN

16.9 النقل والخدمات اللوجستية

16.9.1 حسب نوع نظام التخزين

16.9.1.1. التخزين المباشر (DAS)

16.9.1.2. وحدة التخزين المتصلة بالشبكة (NAS)

16.9.1.2.1. بموجب البروتوكولات

16.9.1.2.1.1 نظام ملفات الشبكة (NFS)

16.9.1.2.1.2 نظام ملفات الإنترنت المشترك (CIFS)

16.9.1.2.1.3 بروتوكول نقل الملفات (FTP)

16.9.1.2.1.4 بروتوكول نقل النص التشعبي (HTTP)

16.9.1.2.1.5 آخرون

16.9.1.3. شبكة منطقة التخزين (SAN)

16.9.1.3.1. حسب النوع

16.9.1.3.1.1 FC-SAN

16.9.1.3.1.2 شبكة تخزين البيانات IP-SAN

16.1 التعليم

16.10.1 حسب نوع نظام التخزين

16.10.1.1. التخزين المُلحق المباشر (DAS)

16.10.1.2. وحدة التخزين المتصلة بالشبكة (NAS)

16.10.1.2.1. بموجب البروتوكولات

16.10.1.2.1.1 نظام ملفات الشبكة (NFS)

16.10.1.2.1.2 نظام ملفات الإنترنت المشترك (CIFS)

16.10.1.2.1.3 بروتوكول نقل الملفات (FTP)

16.10.1.2.1.4 بروتوكول نقل النص التشعبي (HTTP)

16.10.1.2.1.5 آخرون

16.10.1.3. شبكة منطقة التخزين (SAN)

16.10.1.3.1. حسب النوع

16.10.1.3.1.1 FC-SAN

16.10.1.3.1.2 شبكة تخزين البيانات IP-SAN

16.11 آخرون

17 سوق تخزين مراكز البيانات العالمية، حسب المنطقة الجغرافية

سوق تخزين مراكز البيانات العالمية، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

17.1 أمريكا الشمالية

17.1.1 الولايات المتحدة

17.1.2 كندا

17.1.3 المكسيك

17.2 أوروبا

17.2.1 ألمانيا

17.2.2 فرنسا

17.2.3 المملكة المتحدة

17.2.4 إيطاليا

17.2.5 إسبانيا

17.2.6 روسيا

17.2.7 تركيا

17.2.8 بلجيكا

17.2.9 هولندا

17.2.10 النرويج

17.2.11 فنلندا

17.2.12 سويسرا

17.2.13 الدنمارك

17.2.14 السويد

17.2.15 بولندا

17.2.16 بقية أوروبا

17.3 منطقة آسيا والمحيط الهادئ

17.3.1 اليابان

17.3.2 الصين

17.3.3 كوريا الجنوبية

17.3.4 الهند

17.3.5 أستراليا

17.3.6 نيوزيلندا

17.3.7 سنغافورة

17.3.8 تايلاند

17.3.9 ماليزيا

17.3.10 إندونيسيا

17.3.11 الفلبين

17.3.12 تايوان

17.3.13 فيتنام

17.3.14 بقية منطقة آسيا والمحيط الهادئ

17.4 أمريكا الجنوبية

17.4.1 البرازيل

17.4.2 الأرجنتين

17.4.3 بقية أمريكا الجنوبية

17.5 الشرق الأوسط وأفريقيا

17.5.1 جنوب أفريقيا

17.5.2 مصر

17.5.3 المملكة العربية السعودية

17.5.4 الإمارات العربية المتحدة

17.5.5 عُمان

17.5.6 البحرين

17.5.7 إسرائيل

17.5.8 الكويت

17.5.9 قطر

17.5.10 بقية دول الشرق الأوسط وأفريقيا

17.6 رؤى أولية رئيسية: حسب البلدان الرئيسية

18 سوق تخزين مراكز البيانات العالمية، مشهد الشركة

18.1 تحليل أسهم الشركة: عالميًا

18.2 تحليل أسهم الشركة: أمريكا الشمالية

18.3 تحليل أسهم الشركة: أوروبا

18.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

18.5 عمليات الدمج والاستحواذ

18.6 تطوير المنتجات الجديدة والموافقات عليها

18.7 التوسعات

18.8 التغييرات التنظيمية

18.9 الشراكة والتطورات الاستراتيجية الأخرى

19 سوق تخزين مراكز البيانات العالمية، تحليل SWOT وDBMR

20 سوق تخزين مراكز البيانات العالمية، نبذة عن الشركة

20.1 شركة تي-سيستمز إنترناشونال جي إم بي إتش (جزء من دويتشه تيليكوم)

20.1.1 لمحة عامة عن الشركة

20.1.2 تحليل الإيرادات

20.1.3 محفظة المنتجات

20.1.4 التطورات الأخيرة

20.2 شركة سيسكو سيستمز

20.2.1 لمحة عامة عن الشركة

20.2.2 تحليل الإيرادات

20.2.3 محفظة المنتجات

20.2.4 التطورات الأخيرة

20.3 مجموعة هايبرتك المحدودة

20.3.1 لمحة عامة عن الشركة

20.3.2 تحليل الإيرادات

20.3.3 محفظة المنتجات

20.3.4 التطورات الأخيرة

20.4 شركة ويسترن ديجيتال

20.4.1 لمحة عامة عن الشركة

20.4.2 تحليل الإيرادات

20.4.3 محفظة المنتجات

20.4.4 التطورات الأخيرة

شركة 20.5 ميكرون للتكنولوجيا

20.5.1 لمحة عامة عن الشركة

20.5.2 تحليل الإيرادات

20.5.3 محفظة المنتجات

20.5.4 التطورات الأخيرة

20.6 شركة ديل

20.6.1 لمحة عامة عن الشركة

20.6.2 تحليل الإيرادات

20.6.3 محفظة المنتجات

20.6.4 التطورات الأخيرة

20.7 شركة هيوليت باكارد لتطوير المشاريع المحدودة

20.7.1 لمحة عامة عن الشركة

20.7.2 تحليل الإيرادات

20.7.3 محفظة المنتجات

20.7.4 التطورات الأخيرة

20.8 نت تاب

20.8.1 لمحة عامة عن الشركة

20.8.2 تحليل الإيرادات

20.8.3 محفظة المنتجات

20.8.4 التطورات الأخيرة

20.9 شركة هيتاشي فانتارا ذ.م.م

20.9.1 لمحة عامة عن الشركة

20.9.2 تحليل الإيرادات

20.9.3 محفظة المنتجات

20.9.4 التطورات الأخيرة

20.1 شركة بيور ستوريج المحدودة

20.10.1 لمحة عامة عن الشركة

20.10.2 تحليل الإيرادات

20.10.3 محفظة المنتجات

20.10.4 التطورات الأخيرة

20.11 لينوفو

20.11.1 لمحة عامة عن الشركة

20.11.2 تحليل الإيرادات

20.11.3 محفظة المنتجات

20.11.4 التطورات الأخيرة

20.12 فوجيتسو

20.12.1 لمحة عامة عن الشركة

20.12.2 تحليل الإيرادات

20.12.3 محفظة المنتجات

20.12.4 التطورات الأخيرة

20.13 شركة سيجيت للتكنولوجيا ذ.م.م

20.13.1 لمحة عامة عن الشركة

20.13.2 تحليل الإيرادات

20.13.3 محفظة المنتجات

20.13.4 التطورات الأخيرة

20.14 خدمات الويب من أمازون، المحدودة.

20.14.1 لمحة عامة عن الشركة

20.14.2 تحليل الإيرادات

20.14.3 محفظة المنتجات

20.14.4 التطورات الأخيرة

20.15 شركة كلاوديان

20.15.1 لمحة عامة عن الشركة

20.15.2 تحليل الإيرادات

20.15.3 محفظة المنتجات

20.15.4 التطورات الأخيرة

20.16 شركة إكوينيكس

20.16.1 لمحة عامة عن الشركة

20.16.2 تحليل الإيرادات

20.16.3 محفظة المنتجات

20.16.4 التطورات الأخيرة

20.17 شركة هواوي تكنولوجيز المحدودة

20.17.1 لمحة عامة عن الشركة

20.17.2 تحليل الإيرادات

20.17.3 محفظة المنتجات

20.17.4 التطورات الأخيرة

20.18 أوراكل

20.18.1 لمحة عامة عن الشركة

20.18.2 تحليل الإيرادات

20.18.3 محفظة المنتجات

20.18.4 التطورات الأخيرة

20.19 نوتانيكس

20.19.1 لمحة عامة عن الشركة

20.19.2 تحليل الإيرادات

20.19.3 محفظة المنتجات

20.19.4 التطورات الأخيرة

20.2 شبكات DATADIRECT

20.20.1 لمحة عامة عن الشركة

20.20.2 تحليل الإيرادات

20.20.3 محفظة المنتجات

20.20.4 التطورات الأخيرة

20.21 شركة إن فينا للتكنولوجيا

20.21.1 لمحة عامة عن الشركة

20.21.2 تحليل الإيرادات

20.21.3 محفظة المنتجات

20.21.4 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

21 الخاتمة

22 استبيان

23 تقارير ذات صلة

24 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.