Global Data Centre Transformation Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

11.79 Billion

USD

24.83 Billion

2025

2033

USD

11.79 Billion

USD

24.83 Billion

2025

2033

| 2026 –2033 | |

| USD 11.79 Billion | |

| USD 24.83 Billion | |

| % | |

|

تقسيم سوق تحويل مراكز البيانات العالمية، حسب الخدمات (خدمات التوحيد، وخدمات التحسين، وخدمات الأتمتة، وخدمات إدارة البنية التحتية)، والمستخدم النهائي (مقدمو خدمات الحوسبة السحابية، ومقدمو خدمات الاستضافة المشتركة، والشركات)، والقطاعات (الخدمات المصرفية والمالية والتأمين، وتكنولوجيا المعلومات والاتصالات، والحكومة والدفاع، والطاقة، والتصنيع، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق تحويل مراكز البيانات

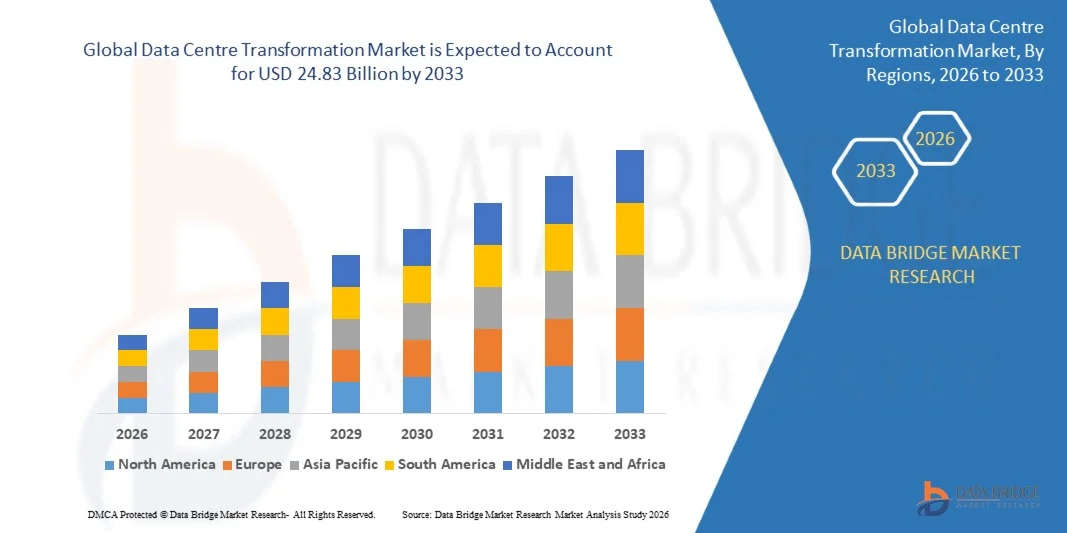

- بلغت قيمة سوق تحويل مراكز البيانات العالمية 11.79 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 24.83 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 9.75% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد اعتماد البنية التحتية الرقمية المتقدمة والحوسبة السحابية وتقنيات الأتمتة في المؤسسات ومقدمي الخدمات في جميع أنحاء العالم

- علاوة على ذلك، فإن الطلب المتزايد على عمليات مراكز البيانات القابلة للتطوير والآمنة والفعالة، إلى جانب الحاجة إلى تحسين الطاقة وخفض تكاليف التشغيل، يعزز الإقبال على خدمات تحويل مراكز البيانات.

تحليل سوق تحويل مراكز البيانات

- توفر خدمات تحويل مراكز البيانات حلولاً شاملة مثل التوحيد والتحسين والأتمتة وإدارة البنية التحتية، والتي أصبحت ضرورية بشكل متزايد للمؤسسات ومزودي الخدمات السحابية ومشغلي مراكز البيانات المشتركة. تعمل هذه الحلول على تحسين الكفاءة التشغيلية وتقليل وقت التوقف عن العمل وتمكين التوسع السلس.

- يُؤدي الاعتماد المتزايد على التطبيقات السحابية والحوسبة عالية الأداء والبنية التحتية الهجينة لتكنولوجيا المعلومات إلى زيادة الطلب على خدمات التحول الرقمي. إضافةً إلى ذلك، تُعطي المؤسسات الأولوية لحلول مراكز البيانات الفعّالة من حيث التكلفة والمستدامة والمؤتمتة لتحسين المرونة والقدرة على التكيف واستمرارية الأعمال، مما يجعل تحويل مراكز البيانات عاملاً تمكينياً حاسماً للعمليات الرقمية الحديثة.

- هيمنت أمريكا الشمالية على سوق تحويل مراكز البيانات بحصة الإيرادات الأكبر في عام 2025، مدفوعة بمبادرات التحول الرقمي السريعة والاعتماد القوي لتقنيات الحوسبة السحابية في مختلف المؤسسات.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق تحويل مراكز البيانات العالمية ، مدفوعة بالطلب المتزايد على الخدمات السحابية، والتوسع السريع للاقتصادات الرقمية، وزيادة الاستثمارات في البنية التحتية لمراكز البيانات واسعة النطاق في دول مثل الصين والهند واليابان وسنغافورة.

- استحوذ قطاع خدمات التحسين على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بالحاجة المتزايدة للمؤسسات لتعزيز كفاءة مراكز البيانات، وخفض التكاليف التشغيلية، وتحسين أداء البنية التحتية. تساعد خدمات التحسين المؤسسات على تبسيط أعباء العمل، وتحسين استخدام الموارد، وتعزيز موثوقية النظام، مما يجعلها عنصرًا أساسيًا في استراتيجيات تحديث البنية التحتية الرقمية.

نطاق التقرير وتجزئة سوق تحويل مراكز البيانات

|

صفات |

رؤى رئيسية حول تحويل مراكز البيانات |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• أكسنتشر (أيرلندا) |

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل قيمة السوق ومعدل النمو وقطاعات السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، يتضمن تقرير السوق الذي أعده فريق أبحاث السوق في داتا بريدج تحليلاً متعمقاً من قبل الخبراء، وتحليلاً للاستيراد والتصدير، وتحليلاً للتسعير، وتحليلاً لاستهلاك الإنتاج، وتحليلاً لـ PESTLE. |

اتجاهات سوق تحويل مراكز البيانات

"تزايد اعتماد الحوسبة السحابية والبنية التحتية الهجينة لتكنولوجيا المعلومات"

يُساهم التوجه المتزايد نحو الحوسبة السحابية والبنية التحتية الهجينة لتكنولوجيا المعلومات في تشكيل سوق تحويل مراكز البيانات بشكلٍ كبير، حيث تسعى المؤسسات إلى بنية تحتية رقمية قابلة للتوسع ومرنة وفعّالة لدعم أحمال العمل الحديثة. وتكتسب حلول تحويل مراكز البيانات زخمًا متزايدًا لقدرتها على تحسين استخدام الموارد، ورفع كفاءة العمليات، ودعم التكامل السلس بين بيئات الحوسبة المحلية والسحابية. ويشجع هذا التوجه الشركات على تحديث بنيتها التحتية القديمة وتطبيق حلول متقدمة لإدارة البيانات تتماشى مع استراتيجياتها الرقمية المتطورة.

أدى الطلب المتزايد على الحوسبة عالية الأداء، ومعالجة البيانات في الوقت الفعلي، والخدمات الرقمية إلى تسريع الحاجة إلى بيئات مراكز بيانات حديثة. وتستثمر الشركات في مختلف القطاعات، مثل التمويل والرعاية الصحية والتجزئة والاتصالات، في تطوير البنية التحتية لدعم أحجام البيانات المتزايدة وضمان استمرارية تقديم الخدمات. كما يدفع هذا التحول إلى تبني البنية التحتية المُعرّفة برمجياً، وتقنيات المحاكاة الافتراضية، ومنصات الإدارة الآلية لتعزيز مرونة العمليات وكفاءتها.

تؤثر مبادرات التحول الرقمي على استراتيجيات تكنولوجيا المعلومات في المؤسسات، حيث تركز المنظمات على الأتمتة، وقابلية التوسع، والبنية التحتية الموفرة للطاقة. ويُمكّن تحويل مراكز البيانات الشركات من تقليل التعقيد التشغيلي مع تحسين أداء النظام ومرونته. ويُقدم مزودو التكنولوجيا بشكل متزايد منصات متقدمة وحلولاً متكاملة تدعم نقل أحمال العمل بسلاسة، وتعزيز قدرات الأمان، وتحسين إدارة البنية التحتية عبر بيئات الحوسبة السحابية الهجينة والمتعددة.

على سبيل المثال، في عام 2024، وسّعت مايكروسوفت وأمازون ويب سيرفيسز بنيتهما التحتية السحابية وقدّمتا خدمات متطورة لتحويل مراكز البيانات لدعم مبادرات تحديث المؤسسات. وقد طُرحت هذه التطورات لمساعدة المؤسسات على ترحيل الأنظمة القديمة إلى بيئات سحابية، وتحسين قدرات معالجة البيانات، وتعزيز مرونة البنية التحتية الرقمية في الأسواق العالمية.

• مع تزايد الطلب على حلول تحويل مراكز البيانات، يعتمد التوسع المستدام للسوق على الابتكار التكنولوجي المستمر، والإدارة الفعالة للبنية التحتية، والقدرة على دمج التقنيات المتقدمة مع بيئات تكنولوجيا المعلومات الحالية. كما يركز مقدمو الخدمات على تحسين قابلية التوسع، والكفاءة التشغيلية، وقدرات الأمن السيبراني لدعم استراتيجيات التحول الرقمي للمؤسسات على المدى الطويل.

ديناميكيات سوق تحويل مراكز البيانات

السائق

"زيادة مبادرات التحول الرقمي للمؤسسات"

يُعد التحول الرقمي السريع في مختلف القطاعات محركاً رئيسياً لسوق تحويل مراكز البيانات. تعمل المؤسسات على تحديث بنيتها التحتية لتكنولوجيا المعلومات لدعم التقنيات الناشئة مثل الذكاء الاصطناعي، وتحليلات البيانات الضخمة، وتطبيقات إنترنت الأشياء. ويشجع هذا التحول الشركات على تطوير بيئات مراكز البيانات التقليدية واعتماد حلول بنية تحتية مرنة قادرة على دعم أحمال العمل الرقمية المعقدة.

يؤثر التوسع في استخدام التطبيقات السحابية والخدمات القائمة على البيانات على نمو السوق، حيث تحتاج الشركات إلى بنية تحتية موثوقة وقابلة للتوسع وآمنة لإدارة أحجام البيانات المتزايدة. ويتيح تحويل مراكز البيانات للمؤسسات تحسين أداء النظام، وتعزيز إدارة الموارد، وضمان استمرارية الأعمال، مع دعم الخدمات الرقمية المتطورة وتجارب العملاء.

يدعم مزودو التكنولوجيا بنشاط تحديث المؤسسات من خلال حلول التحول المتقدمة، والخدمات الاستشارية، ومنصات البنية التحتية المتكاملة. وتدعم هذه الجهود الحاجة المتزايدة إلى المرونة التشغيلية وتحسين كفاءة تكنولوجيا المعلومات، مما يشجع على إقامة شراكات بين موردي التكنولوجيا والمؤسسات لتبسيط عملية تحديث البنية التحتية وتحسين أداء مراكز البيانات.

فعلى سبيل المثال، في عام 2023، أفادت شركتا IBM وDell Technologies بزيادة نشر حلول تحويل مراكز البيانات في بيئات المؤسسات ومزودي خدمات الحوسبة السحابية. وقد تم إطلاق هذه المبادرات لدعم تبني الحوسبة السحابية الهجينة، وتحسين إدارة البنية التحتية، وتعزيز قابلية توسع النظام لأحمال العمل الحديثة في المؤسسات.

• على الرغم من أن مبادرات التحول الرقمي تدفع نمو السوق، إلا أن التوسع على المدى الطويل يعتمد على التحديثات المستمرة للبنية التحتية، وتحسين قابلية التشغيل البيني بين المنصات، وتوافر متخصصي تكنولوجيا المعلومات المهرة القادرين على إدارة النظم البيئية الرقمية المعقدة.

ضبط النفس/التحدي

"ارتفاع تكاليف التنفيذ وتعقيد التكامل"

• لا تزال التكلفة الباهظة المرتبطة بمشاريع تحويل مراكز البيانات تشكل تحديًا كبيرًا، لا سيما بالنسبة للمؤسسات الصغيرة والمتوسطة. فترقية البنية التحتية القديمة، ونشر حلول الأجهزة والبرامج المتقدمة، ونقل أحمال العمل إلى منصات حديثة، تتطلب استثمارات مالية ضخمة. وقد تحد هذه التكاليف من تبني هذه الحلول بين المؤسسات ذات الميزانيات المحدودة لتقنية المعلومات.

• تؤثر تحديات التكامل أيضاً على نمو السوق، حيث غالباً ما تدير المؤسسات أنظمة قديمة معقدة تتطلب تخطيطاً دقيقاً أثناء مبادرات التحديث. وقد يكون ضمان التوافق بين البنية التحتية الحالية والمنصات الرقمية الجديدة أمراً صعباً من الناحية التقنية، ويتطلب خبرة متخصصة وجداول زمنية ممتدة للتنفيذ.

تؤثر مخاوف الأمن وحماية البيانات بشكل أكبر على تبني هذه التقنيات، إذ يتعين على المؤسسات ضمان امتثال بيئات مراكز البيانات المُحسّنة للمتطلبات التنظيمية والحفاظ على أُطر عمل قوية للأمن السيبراني. ويتطلب التطور المتزايد للتهديدات السيبرانية مراقبة مستمرة، وأدوات أمنية متقدمة، وأُطر حوكمة مُحكمة لحماية بيانات المؤسسة الحساسة.

على سبيل المثال، في عام 2024، أبلغت منظمات في دول مثل ألمانيا وسنغافورة عن تحديات في تنفيذ مبادرات تحويل مراكز البيانات واسعة النطاق بسبب متطلبات الاستثمار العالية في البنية التحتية وتعقيدات التكامل مع أنظمة تكنولوجيا المعلومات الحالية. وقد أدت هذه التحديات إلى زيادة الجداول الزمنية للمشاريع والتكاليف التشغيلية للمؤسسات التي تخضع لتحديث البنية التحتية الرقمية.

• يتطلب التصدي لهذه التحديات استراتيجيات تحول فعالة من حيث التكلفة، وتحسين قابلية التشغيل البيني بين الأنظمة القديمة والحديثة، وتعزيز التعاون بين مزودي التكنولوجيا والشركات. كما أن الاستثمار في تدريب القوى العاملة، وأطر الأمن المتقدمة، وحلول البنية التحتية القابلة للتوسع، سيكون ضروريًا لدعم النمو طويل الأجل لسوق تحويل مراكز البيانات العالمية.

نطاق سوق تحويل مراكز البيانات

يتم تقسيم السوق على أساس الخدمات والمستخدم النهائي والقطاع الرأسي.

• عن طريق الخدمات

استنادًا إلى الخدمات، يُقسّم سوق تحويل مراكز البيانات إلى خدمات التوحيد، وخدمات التحسين، وخدمات الأتمتة، وخدمات إدارة البنية التحتية. وقد استحوذ قطاع خدمات التحسين على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بالحاجة المتزايدة للمؤسسات لتعزيز كفاءة مراكز البيانات، وخفض التكاليف التشغيلية، وتحسين أداء البنية التحتية. تُساعد خدمات التحسين المؤسسات على تبسيط أعباء العمل، وتحسين استخدام الموارد، وتعزيز موثوقية النظام، مما يجعلها عنصرًا أساسيًا في استراتيجيات تحديث البنية التحتية الرقمية.

من المتوقع أن يشهد قطاع خدمات الأتمتة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام أدوات الأتمتة الذكية والبنية التحتية المُعرّفة برمجياً. تُمكّن خدمات الأتمتة المؤسسات من تقليل التدخل اليدوي، وتحسين الكفاءة التشغيلية، ودعم النشر السريع لموارد تكنولوجيا المعلومات، مما يجعلها ذات أهمية متزايدة لإدارة بيئات الحوسبة السحابية الهجينة والمتعددة المعقدة.

• من قبل المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق تحويل مراكز البيانات إلى مزودي خدمات الحوسبة السحابية، ومزودي خدمات الاستضافة المشتركة، والشركات. وقد استحوذ قطاع مزودي خدمات الحوسبة السحابية على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بالتوسع السريع للبنية التحتية السحابية والطلب المتزايد على حلول تخزين ومعالجة البيانات القابلة للتوسع. ويستثمر مزودو خدمات الحوسبة السحابية باستمرار في تحديث البنية التحتية لمراكز البيانات لتحسين الأداء والموثوقية وكفاءة استهلاك الطاقة، بما يدعم الطلب المتزايد على الخدمات السحابية.

من المتوقع أن يشهد قطاع المؤسسات أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد مبادرات التحول الرقمي في مختلف القطاعات. تعمل المؤسسات على تحديث بنيتها التحتية لتكنولوجيا المعلومات لدعم التقنيات المتقدمة مثل الذكاء الاصطناعي، وتحليلات البيانات الضخمة، وتطبيقات إنترنت الأشياء، مما يؤدي إلى زيادة الإقبال على خدمات تحويل مراكز البيانات.

• عمودياً

استنادًا إلى القطاعات الرأسية، يُقسّم سوق تحويل مراكز البيانات إلى قطاعات الخدمات المصرفية والمالية والتأمين، وتكنولوجيا المعلومات والاتصالات، والحكومة والدفاع، والطاقة، والتصنيع، وقطاعات أخرى. وقد استحوذ قطاع تكنولوجيا المعلومات والاتصالات على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بالنمو السريع للخدمات الرقمية، والحوسبة السحابية، والتطبيقات كثيفة البيانات. وتحتاج المؤسسات في هذا القطاع إلى بنية تحتية عالية الكفاءة وقابلة للتوسع لدعم عمليات الشبكة، وإدارة البيانات، وخدمات الاتصال عالية السرعة.

من المتوقع أن يشهد قطاع الخدمات المصرفية والمالية والتأمينية أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعاً بتزايد الإقبال على الخدمات المصرفية الرقمية، والخدمات المالية عبر الإنترنت، وأنظمة إدارة البيانات الآمنة. وتستثمر المؤسسات المالية في بنية تحتية متطورة لمراكز البيانات لتعزيز الأمن السيبراني، وضمان الامتثال للوائح التنظيمية، ودعم معالجة المعاملات في الوقت الفعلي عبر المنصات الرقمية.

تحليل إقليمي لسوق تحويل مراكز البيانات

• هيمنت أمريكا الشمالية على سوق تحويل مراكز البيانات بحصة الإيرادات الأكبر في عام 2025، مدفوعة بمبادرات التحول الرقمي السريعة والاعتماد القوي لتقنيات الحوسبة السحابية في مختلف المؤسسات

• تركز المنظمات في المنطقة على البنية التحتية لتكنولوجيا المعلومات القابلة للتطوير، وإدارة البيانات المتقدمة، والبيئات الرقمية الآمنة لدعم الأحجام المتزايدة من بيانات المؤسسات والتطبيقات السحابية

• ويدعم هذا الانتشار الواسع النطاق الاستثمار القوي في البنية التحتية التكنولوجية، ووجود مزودي خدمات الحوسبة السحابية الرئيسيين، والطلب المتزايد على عمليات مراكز البيانات الفعالة والمؤتمتة في مختلف القطاعات.

نظرة معمقة على سوق تحويل مراكز البيانات في الولايات المتحدة

استحوذ سوق تحويل مراكز البيانات في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بالانتشار السريع للحوسبة السحابية، وتحليلات البيانات الضخمة، وتقنيات الذكاء الاصطناعي. وتستثمر الشركات في مختلف القطاعات في تحديث البنية التحتية لتكنولوجيا المعلومات القديمة لدعم الخدمات الرقمية وتحسين الكفاءة التشغيلية. كما يُسهم التوسع المتزايد لمراكز البيانات فائقة التوسع، إلى جانب الطلب المتزايد على بيئات الحوسبة السحابية الهجينة والمتعددة، في دعم نمو سوق تحويل مراكز البيانات في البلاد.

نظرة معمقة على سوق تحويل مراكز البيانات في أوروبا

من المتوقع أن يشهد سوق تحويل مراكز البيانات في أوروبا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بشكل أساسي بتزايد التحول الرقمي في مختلف القطاعات والتركيز التنظيمي القوي على أمن البيانات وخصوصيتها. تعمل المؤسسات في جميع أنحاء المنطقة على تحديث بنيتها التحتية لتكنولوجيا المعلومات لتحسين الكفاءة التشغيلية ودعم التطبيقات الرقمية المتقدمة. كما يُسهم التوسع المتزايد في استخدام منصات الحوسبة السحابية وتقنيات المحاكاة الافتراضية وأنظمة إدارة البنية التحتية الآلية في تسريع نمو السوق.

نظرة معمقة على سوق تحويل مراكز البيانات في المملكة المتحدة

من المتوقع أن يشهد سوق تحويل مراكز البيانات في المملكة المتحدة نموًا ملحوظًا خلال الفترة من 2026 إلى 2033، مدفوعًا بالاستثمارات الكبيرة في البنية التحتية الرقمية وتزايد الإقبال على الخدمات السحابية. وتركز الشركات في المملكة المتحدة على تطوير قدرات مراكز البيانات لدعم التحليلات المتقدمة والذكاء الاصطناعي والتطبيقات كثيفة البيانات. كما يُسهم الطلب المتزايد على حلول تخزين البيانات الموثوقة والآمنة في زيادة الإقبال على خدمات تحويل مراكز البيانات.

نظرة معمقة على سوق تحويل مراكز البيانات في ألمانيا

من المتوقع أن يشهد سوق تحويل مراكز البيانات في ألمانيا نموًا مطردًا خلال الفترة من 2026 إلى 2033، مدفوعًا بالقاعدة الصناعية المتقدمة للبلاد وتركيزها القوي على الابتكار التكنولوجي. وتتجه الشركات بشكل متزايد إلى تبني حلول مراكز البيانات الحديثة لدعم التصنيع الرقمي والأتمتة والتقنيات المتصلة. كما يشجع الطلب المتزايد على البنية التحتية الموفرة للطاقة وأنظمة إدارة البيانات الآمنة المؤسسات على الاستثمار في مبادرات تحويل مراكز البيانات.

نظرة عامة على سوق تحويل مراكز البيانات في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق تحويل مراكز البيانات في منطقة آسيا والمحيط الهادئ أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالتحول الرقمي السريع، وزيادة انتشار الإنترنت، وتوسع استخدام خدمات الحوسبة السحابية في الاقتصادات الناشئة. وتستثمر دول المنطقة بكثافة في البنية التحتية الرقمية لدعم نمو التجارة الإلكترونية والتكنولوجيا المالية والخدمات عبر الإنترنت. كما تُسهم المبادرات الحكومية التي تُشجع التحول الرقمي وتطوير المدن الذكية في تسريع تبني تقنيات مراكز البيانات المتقدمة.

نظرة معمقة على سوق تحويل مراكز البيانات في اليابان

من المتوقع أن يشهد سوق تحويل مراكز البيانات في اليابان نموًا مطردًا خلال الفترة من 2026 إلى 2033، وذلك بفضل القدرات التكنولوجية المتقدمة للبلاد والطلب المتزايد على بنية تحتية للحوسبة عالية الأداء. وتستثمر الشركات اليابانية في حلول متطورة لمراكز البيانات لدعم تطبيقات الذكاء الاصطناعي والروبوتات وإنترنت الأشياء. كما يُسهم دمج الأنظمة الموفرة للطاقة والإدارة الآلية للبنية التحتية في دعم تحديث مراكز البيانات في جميع أنحاء البلاد.

نظرة معمقة على سوق تحويل مراكز البيانات في الصين

استحوذ سوق تحويل مراكز البيانات في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى التوسع الرقمي السريع في البلاد واعتمادها الواسع النطاق لخدمات الحوسبة السحابية. وقد أصبحت الصين مركزًا رئيسيًا لتطوير البنية التحتية لمراكز البيانات، مدعومة بمبادرات حكومية قوية تشجع التحول الرقمي. ويحفز الطلب المتزايد على الخدمات السحابية وتحليلات البيانات الضخمة والمنصات الرقمية المتقدمة الاستثمارات في تقنيات مراكز البيانات الحديثة في جميع أنحاء البلاد.

حصة السوق في تحويل مراكز البيانات

تتولى شركات راسخة قيادة صناعة تحويل مراكز البيانات بشكل أساسي، بما في ذلك:

- أكسنتشر (أيرلندا)

- أتوس (فرنسا)

- شركة سيسكو سيستمز (الولايات المتحدة الأمريكية)

- كوجنيزانت (الولايات المتحدة)

- شركة ديل (الولايات المتحدة الأمريكية)

- شركة إتش سي إل تكنولوجيز (الهند)

- شركة آي بي إم (الولايات المتحدة)

- شنايدر إلكتريك SE (فرنسا)

- ويبرو (الهند)

- خدمات أمازون السحابية (AWS) (الولايات المتحدة)

- شركة ديجيتال ريالتي (الولايات المتحدة)

- إكوينكس (الولايات المتحدة)

- جوجل (الولايات المتحدة)

- شركة مايكروسوفت (الولايات المتحدة الأمريكية)

- أوراكل (الولايات المتحدة)

- ديل إي إم سي (الولايات المتحدة)

آخر التطورات في سوق تحويل مراكز البيانات العالمية

- في مارس 2026، أعلنت شركة EdgeConneX عن توسيع عملياتها في منطقة كانساي اليابانية لتلبية الطلب المتزايد على الحوسبة الطرفية والخدمات السحابية. ويركز هذا التوسع على إنشاء مراكز بيانات متطورة تُمكّن من معالجة البيانات بسرعة أكبر وتوفير اتصال منخفض التأخير. ويهدف هذا التوسع إلى تعزيز حضور الشركة في سوق البنية التحتية الرقمية في منطقة آسيا والمحيط الهادئ، مع دعم الطلب المتزايد من المؤسسات على التطبيقات الآنية. ومن المتوقع أن تُسهم هذه المبادرة في تسريع نشر بنية الحوسبة الطرفية وتحسين الاتصال السحابي الإقليمي.

- في فبراير 2025، أعلنت شركة NTT عن استحواذها على NTT Data، وتخطط لتطوير ما يقارب 1 جيجاواط من سعة مراكز البيانات الجديدة كجزء من استراتيجيتها التوسعية التي تركز على الاستدامة. ويركز المشروع على استخدام الطاقة المتجددة وتقنيات إعادة استخدام الحرارة المهدرة لتحقيق عمليات خالية من الانبعاثات الكربونية. ويهدف هذا التطوير إلى تعزيز قدرات البنية التحتية الرقمية للشركة، مع دعم عمليات مراكز البيانات المسؤولة بيئيًا. ومن المتوقع أن تشجع هذه المبادرة ممارسات تحويل مراكز البيانات إلى مراكز بيانات موفرة للطاقة في السوق العالمية.

- في يناير 2024، حصلت شركة Vantage Data Centers على استثمار كبير في رأس مالها بقيادة DigitalBridge وSilver Lake لتسريع توسع مراكز البيانات فائقة التوسع عالميًا. سيدعم هذا التمويل تطوير مجمعات مراكز بيانات عالية السعة مصممة لتلبية الطلب المتزايد على الحوسبة السحابية والخدمات الرقمية. تهدف هذه المبادرة إلى تعزيز حضور الشركة في البنية التحتية العالمية ودعم أحمال العمل المؤسسية واسعة النطاق. من المتوقع أن يعزز هذا الاستثمار تطوير مراكز البيانات فائقة التوسع ويدفع عجلة التحول في البنية التحتية الرقمية العالمية.

- في أكتوبر 2024، كشفت شركة ديل عن أنظمة وخوادم وحلول تخزين مبتكرة جديدة قابلة للتوسع على مستوى الرفوف، وذلك ضمن مبادرة "مصنع ديل للذكاء الاصطناعي". يشمل هذا الإطلاق منصات بنية تحتية متطورة مصممة لدعم أحمال عمل الذكاء الاصطناعي عالية الكثافة وتحسين كفاءة الحوسبة في مراكز البيانات الحديثة. تدمج هذه الحلول التبريد السائل والبنية القابلة للتوسع لتحسين الأداء وكفاءة استهلاك الطاقة. يدعم هذا التطوير الشركات في تحديث بنيتها التحتية واعتماد عمليات مراكز البيانات المدعومة بالذكاء الاصطناعي.

- في يونيو 2023، أطلقت شركة سيسكو سيستمز، بالتعاون مع إنفيديا، منصة Nexus HyperFabric AI Clusters لدعم نشر البنية التحتية للذكاء الاصطناعي التوليدي في المؤسسات. يوفر هذا الحل تحليلات متكاملة، ورؤية شاملة، وإمكانيات إدارة سحابية لتبسيط إدارة أحمال عمل الذكاء الاصطناعي داخل مراكز البيانات الحديثة. يساعد هذا الابتكار المؤسسات على نشر بنية تحتية للذكاء الاصطناعي قابلة للتوسع وفعالة مع تقليل التعقيد التشغيلي. ومن المتوقع أن يُسهم هذا الإطلاق في تسريع تبني بنى مراكز البيانات الجاهزة للذكاء الاصطناعي على مستوى العالم.

- في أغسطس 2022، أعلنت شركة كابيتالاند للاستثمار عن خططها لإنشاء مركز بيانات ضخم في أوساكا، اليابان، مصمم للعمل بالطاقة المتجددة. يهدف المشروع إلى دعم تطوير البنية التحتية الرقمية المستدامة، وتلبية الطلب المتزايد على خدمات تخزين البيانات والحوسبة السحابية في منطقة آسيا والمحيط الهادئ. ومن خلال التركيز على العمليات الصديقة للبيئة، تسعى الشركة إلى تعزيز مكانتها في سوق مراكز البيانات. وتُبرز هذه المبادرة الاهتمام المتزايد بالبنية التحتية الخضراء لمراكز البيانات ضمن استراتيجيات التحول الرقمي العالمية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.