Global Defense Cyber Security Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

33.53 Billion

USD

77.82 Billion

2025

2033

USD

33.53 Billion

USD

77.82 Billion

2025

2033

| 2026 –2033 | |

| USD 33.53 Billion | |

| USD 77.82 Billion | |

| % | |

|

السوق العالمية لسوق الدفاع والأمن الحاسوبي العالمية، حسب نوع الأمن (أمن الشبكات، أمن نقطة النهاية، أمن السحب، أمن التطبيقات، أمن البيانات، إدارة شؤون الهوية والوصول إليها، وغيرها)، أسلوب النشر (في الأماكن الحاضرة، السحب، السحب، القائم والهجين)، المستخدم النهائي (العسكريون والدفاع، وكالات الاستخبارات الدفاعية، متعاقدو الدفاع وشركائه، وكالات الأمن الداخلي، القوات البحرية، القوات الجوية، وغيرها) - اتجاهات الصناعة والتنبؤات حتى عام 2033

لمحة عامة عن سوق أمن الفضاء الحاسوبي

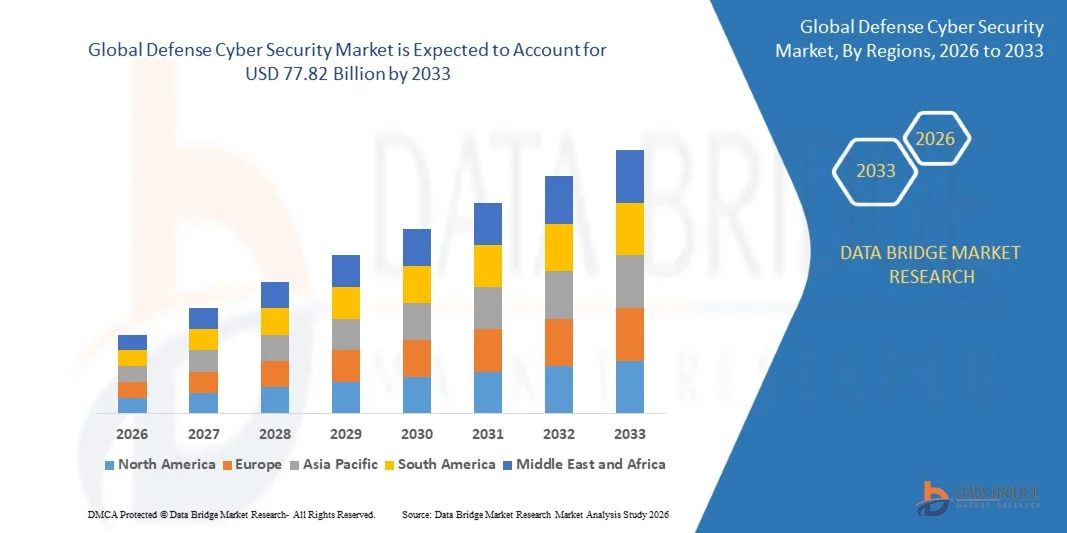

تم تقدير سوق أمن الدفاع عن الفضاء الإلكتروني في33.53 مليار دولار في عام 2025ومن المتوقع أن يتم ذلك:: ما بين 77 و28 مليار« النامية فيالنسبة المئوية لإجمالي الناتج المحلي الإجمالي 11.10 في المائة من 2026 إلى 2033الواقع أن السوق تشهد نمواً قوياً مدفوعاً بتزايد التهديدات السيبرانية التي تستهدف البنية الأساسية الدفاعية، وزيادة الاستثمارات في الترقمنة العسكرية، وتزايد تبني تكنولوجيات أمن الفضاء الإلكتروني المتقدمة عبر منظمات الدفاع. إن التوسع في استخدام الحوسبة السحابية، والاستخبارات الاصطناعية، وأنظمة الدفاع المدعومة من تكنولوجيا المعلومات والاتصالات، والحرب التي تدور حول الشبكات، تعمل على تسريع الطلب على حلول دفاعية إلكترونية قوية في مختلف أنحاء العالم.

إن التواتر المتزايد للهجمات السيبرانية المتطورة، والتهديدات التي ترعاها الدولة، وحوادث برامجيات الفدية، وحملات التجسس السيبراني، يرغم وكالات الدفاع والمنظمات العسكرية على تعزيز قدراتها في مجال أمن الفضاء الإلكتروني. والواقع أن التكنولوجيات المتقدمة مثل الكشف عن التهديدات، وبنيات الأمن التي لا تعتمد على الثقة المطلقة، وحماية نقطة النهاية، وحلول إدارة المعلومات الأمنية والأحداث، تحل محل النهج الأمنية التقليدية من خلال توفير الاستخبارات في الوقت الحقيقي للتهديدات، والتخفيف الاستباقي من المخاطر، وتوفير الحماية المرنة لشبكات الدفاع الحرجة، ونظم الاتصالات، والبيانات العسكرية السرية.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 33.53 مليار

- القيمة السوقية المتوقعة (2033): 77.82 بليون

- (2026-2033): 11.10 في المائة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

اتجاهات السوق الرئيسية ودقات النظر

- سيطرت أمريكا الشمالية على سوق الدفاع لأمن الفضاء الحاسوبي بأكبر حصة من الإيرادات بلغت 39.14% في عام 2025، مدعومة بميزانيات دفاعية كبيرة، وبرامج تحديث واسعة النطاق لأمن الفضاء الحاسوبي، وزيادة اعتماد بنية لا ثقة فيها، ووجود كبار بائعي أمن الفضاء الإلكتروني للدفاع عبر الولايات المتحدة وكندا.

- وسيطر القطاع الموجود على الأسواق بحصة قدرها 52.91 في المائة في عام 2025 بسبب حاجة قطاع الدفاع إلى السيطرة الكاملة على المعلومات العسكرية السرية، والهياكل الأساسية الحيوية للبعثات، ونظم الأمن الوطني.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نمواً في إطار معدل نمو إجمالي إجمالي قدره 13.9 في المائة من عام 2026 إلى عام 2033، حيث يغذيها زيادة مبادرات تحديث الدفاع، وزيادة التأهب للحرب الإلكترونية، وتزايد رقمنة العمليات العسكرية، وتوسيع الاستثمارات في مجال أمن الفضاء الإلكتروني في جميع أنحاء الصين والهند واليابان وكوريا الجنوبية وأستراليا.

- ويمثل أمن السحابة أسرع أنواع الأمن نموا، ومن المتوقع أن يسجل سجلا لسجلا احتياطيا وسطا قدره 15.4 في المائة خلال الفترة المتوقعة، مما يعكس تزايد اعتماد البنية التحتية الدفاعية الآمنة للسحابة، والتطبيقات المحلية السحابية، وتخزين البيانات المشفرة، ومبادرات هجرة السحابة العسكرية.

التقرير المتعلق

|

الصفات الأولى |

أمن: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

|

|

ما |

:: توسيع نطاق وحدة الصفر من خلال شبكات الدفاع :: تزايد الاستثمارات في أمن الفضاء الحاسوبي من أجل البنية التحتية الرقمية في مجالي الفضاء والدفاع :: إدماج الكشف عن التهديد المعرّض للخطر والدفاع المستقل عن الفضاء الحاسوبي |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً من جانب الخبراء، والإنتاج والقدرات الممثلة جغرافياً على مستوى الشركات، وتصميمات الشبكات للموزعين والشركاء، وتحليل مفصل ومستكمل لاتجاهات الأسعار، وتحليل العجز في سلسلة العرض والطلب. |

أسواق العرض

الاتجاه: زيادة اعتماد هيكل الصفر الاستئماني والدفاع عن الإنترنت

تشهد سوق الدفاع لأمن الفضاء الحاسوبي نمواً ملحوظاً حيث تعمل المنظمات العسكرية بشكل متزايد على تعزيز القدرة على مواجهة الهجمات المتطورة التي تشنها الدول القومية، وبرامج الفدية، والتهديدات المستمرة المتقدمة، وحملات الحرب الإلكترونية. والواقع أن التصحيح الرقمي السريع للبنية الأساسية الدفاعية، وإدماج الحوسبة السحابية، والاستخبارات الاصطناعية، ونظم ساحات القتال المعتمدة على تكنولوجيا المعلومات، وما يتصل بها من أنظمة القيادة والتحكم (C2) قد وسّع نطاق الهجوم السيبراني عبر الأنظمة البيئية الدفاعية. وتستثمر الحكومات في مختلف أنحاء العالم استثماراً ضخماً في بنية الصفر الائتماني، والكشف عن التهديدات بواسطة الطاقة النووية، والاستخبارات الخاصة بالتهديدات الإلكترونية، وحماية نقطة النهاية، وتأمين بيئات سحاب عسكرية لحماية الأصول الدفاعية الحيوية.معهد ستوكهولم الدولي لبحوث السلام)الصفالنفقات العسكرية على الصعيد العالمي2 تريليون من دولارات الولايات المتحدة في عام 2024وتقوم وكالات الدفاع أيضاً بنشر مراكز العمليات الأمنية، وإدارة المعلومات الأمنية والحوادث، والكشف والاستجابة الموسعين، ومنصات الاستجابة الآلية للحوادث من أجل تعزيز القدرة الوطنية على الصمود في مجال الفضاء الحاسوبي وحماية الشبكات العسكرية ذات الأهمية الحاسمة للبعثات.

شركة Carse

سائق السوق الرئيسي: زيادة رقمية الدفاع والأخطار التي تهدِّد بها الحرب الحاسوبية

إن المحرك الرئيسي لسوق الدفاع لأمن الفضاء الحاسوبي هو التحول الرقمي السريع للعمليات العسكرية والتواتر المتزايد للهجمات السيبرانية المتطورة التي تستهدف البنية الأساسية الدفاعية. فالقوات المسلحة في مختلف أنحاء العالم تنشر أنظمة قيادة تعتمد على السحب، وشبكات اتصالات ساتلية، ومركبات جوية مُطَلَّفة، ومنصات دفاعية مستقلة، ونظم إدارة ساحات المعركة التي تعمل بطاقتها الذاتية والتي تتطلب حماية قوية لأمن الفضاء الحاسوبي. وطبقاً لما ذكرته الحكومات فإن الحكومات تعمل بشكل كبير على زيادة الاستثمارات في استراتيجيات الدفاع السيبراني لضمان سرية المعلومات العسكرية، ونظم الأسلحة، وشبكات الاستخبارات، والبنية الأساسية الوطنية الحيوية.منظمة حلف شمالالواقع أن الفضاء الإلكتروني أصبح مجالاً عملياً إلى جانب البر والبحر والجو والفضاء، الأمر الذي أدى إلى استمرار الاستثمار في القدرات الإلكترونية العسكرية. فالتوترات الجيوسياسية المتزايدة، وهجمات برامج الفدية، وتنازلات سلسلة الإمدادات، وحملات التجسس السيبراني بين الدول القومية والقومية، تعمل على زيادة تسريع تبني أمن الشبكات، وحماية نقاط النهاية، وإدارة الهوية والوصول، وحلول أمن السحابة عبر منظمات الدفاع العالمية.

القيود الرئيسية/التحدي الرئيسي: زيادة تعزيز القدرة على تحديد التهديدات المتقدمة والبنى التحتية للدفاع عن التراث

إن التحدي الرئيسي الذي يواجه سوق أمن الفضاء الدفاعي يتمثل في تزايد تطور الهجمات السيبرانية التي تستهدف الشبكات العسكرية، وتعقد عملية تأمين البنية الأساسية الدفاعية القديمة. فالعديد من منظمات الدفاع تواصل تشغيل أنظمة الاتصالات القديمة، والتكنولوجيات التشغيلية القديمة، والمنصات الحساسة للبعثات التي لم تكن مصممة أصلاً لمواجهة التهديدات الحديثة في الفضاء الإلكتروني. وكثيراً ما يتطلب دمج تكنولوجيات الفضاء المتطورة مع أنظمة الدفاع القائمة قدراً كبيراً من التحديث، واختبارات التشغيل المشترك، والامتثال التنظيمي. ولا تزال التهديدات المتقدمة المتطورة للغاية، وهجمات سلسلة الإمداد، ومواطن الضعف في اليوم الصفري، والهجمات الإلكترونية المدعومة من منظمة العفو الدولية، تشكل تحدياً لوكالات الدفاع في مختلف أنحاء العالم. فضلاً عن ذلك فإن النقص في المهنيين المهرة في مجال أمن الفضاء الإلكتروني الذين يتمتعون بتصريحات دفاعية وخبرات في العمليات الإلكترونية العسكرية يزيد من تعقيد التنفيذ والتكاليف التشغيلية. وهذه العوامل من شأنها أن تؤخر برامج التحديث في مجال الأمن الإلكتروني، وخاصة في الاقتصادات النامية ذات الميزانيات الدفاعية المحدودة.

الفرصة التي تتيحها السوق الرئيسية: المعلومات الاستخباراتية التي يمكن استخدامها في التهديد بالتهديدات الاستخباراتية ومنهاجي الدفاع العسكريين المقبلين في مجال الفضاء الإلكتروني

إن دمج المعلومات الاستخبارية الاصطناعية، والتعلم بالآلات، والتحليل التنبؤي في برامج الدفاع عن أمن الفضاء يشكل فرصة كبيرة للنمو. ذلك أن أنظمة الدفاع عن الفضاء التي تعمل على تشغيلها قادرة على رصد الشبكات العسكرية بشكل مستمر، وتحديد السلوك الشاذ، والكشف عن الهجمات التي لا تحدث في اليوم الصفري، والاستجابة للحوادث الآلية في الوقت الحقيقي، والحد بشكل كبير من أوقات الاستجابة وتحسين الاستعداد للبعثات. والواقع أن الحكومات تستثمر بشكل متزايد في منصات الاستخبارات الخاصة بالتهديدات السيبرانية، وعمليات التشفير المقاومة للكم، والبنية الأساسية الدفاعية الآمنة، ومراكز العمليات الأمنية المستقلة، وبنيان زيرو ترست لتعزيز القدرة الوطنية على الصمود في مجال الفضاء الإلكتروني. ومن المتوقع أن يؤدي نشر الحوسبة العسكرية المتزايد، ونظم الاتصالات الفضائية، والمنصات الدفاعية المرتبطة، وشبكات ساحة المعركة التي تعمل بها منظمة العفو الدولية، إلى توليد طلب كبير على الحلول المتطورة في مجال أمن الفضاء الإلكتروني الدفاعي. وعلاوة على ذلك، فإن زيادة التعاون بين وكالات الدفاع وشركات أمن الفضاء الإلكتروني ومقدمي خدمات التكنولوجيا لتطوير الجيل المقبل من القدرات الدفاعية السيبرانية من شأنه أن يخلق فرصاً كبيرة للنمو في مختلف أنحاء أميركا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط طيلة فترة التنبؤ.

سِجلِس

سوق الدفاع لأمن الفضاء الإلكتروني مقسمة على أساس نوع الأمن، نمط النشر، والمستخدم النهائي.

- نوع الضمان

وعلى أساس النوع الأمني، فإن سوق الدفاع لأمن الفضاء الخارجي مقسمة إلى أمن الشبكات، وأمن نقطة النهاية، وأمن السحاب، وأمن التطبيقات، وأمن البيانات، وإدارة الهوية والوصول إلى المعلومات، وغيرها. وسيطر قطاع أمن الشبكة على السوق بحصة قدرها 29.84 في المائة في عام 2025 بسبب دوره الحاسم في حماية شبكات الاتصالات العسكرية، والبنية التحتية الدفاعية المصنفة، ونظم القيادة والتحكم، والبيئات التشغيلية الحرجة للبعثات من التهديدات الحاسوبية المتطورة. وقد أدى ارتفاع أنشطة الحرب الإلكترونية، وزيادة الهجمات التي ترعاها الدولة، وتزايد اعتماد شبكات الاتصالات التكتيكية الآمنة إلى زيادة كبيرة في الطلب على الحلول الأمنية المتقدمة للشبكة. وتستثمر منظمات الدفاع بشكل كبير في الجيل المقبل من الحماية، ونظم الكشف عن التسلل والوقاية (IDS/IPS)، والبوابات الآمنة، وحركة المرور الشبكية، وأجهزة تحليلية لحماية المعلومات الشديدة الحساسية. كما أن مواصلة تحديث الهياكل الأساسية للاتصالات العسكرية وزيادة نشر تكنولوجيات الربط الشبكي المحددة بالبرمجيات يزيدان من نمو قطاعات الدعم. وتواصل الحكومات في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ إعطاء الأولوية لقدرة الشبكة على التكيف في إطار الاستراتيجيات الوطنية لأمن الفضاء الإلكتروني. كما أن زيادة الاستثمارات في هياكل الشبكات التي لا تعتمد على الثقة ومنصات الكشف عن التهديدات التي تديرها منظمة العفو الدولية تزيد من تعزيز قدرات الحماية.

ومن المتوقع أن يشهد الجزء المتعلق بأمن السحب أسرع ما شهده الفريق من 14.1% من عام 2026 إلى عام 2033، مدفوعاً بتزايد هجرة أعباء العمل الدفاعية إلى بيئة آمنة للحكومة والدفاع. وتتبنى المنظمات العسكرية هياكل أساسية هجينة وسيادية سحابية لتحسين سرعة التشغيل مع الحفاظ على معايير أمنية صارمة. ويعجل نشر منصات الاستخبارات القائمة على السحب، ونظم إدارة ساحة المعركة، وبيئة التعاون الآمنة الطلب على الحلول الأمنية السحابية. وقد أصبح من الأهمية بمكان بشكل متزايد رصد أمن السحاب، وحماية عبء العمل، وتكنولوجيات التشفير، والوصول إلى سماسرة الأمن. كما أن زيادة الاستثمارات في مبادرات التحول الرقمي الدفاعي، والهياكل البنيوية المتعددة الخطوط، تزيد من دعم الاعتماد. وتنفذ الحكومات أطر امتثال صارمة لتأمين بيئات سرية ضد التجسس الإلكتروني وهجمات البرمجيات الفدائية. ومن المتوقع أن يؤدي الاعتماد المتزايد لنماذج الأمن غير الموثوقة من السحابية والتوثيق المستمر إلى تعزيز القدرة على الصمود ضد التهديدات المتطورة. وتوفر برامج الأمن القائمة على السحاب أيضاً حماية قابلة للقياس لعمليات الدفاع الموزعة عالمياً. وعلاوة على ذلك، فإن زيادة الاستثمارات في البنية التحتية الآمنة من المتوقع أن تؤدي إلى تسريع نمو الأسواق في الأمد البعيد.

- حسب النشر

وعلى أساس طريقة النشر، فإن سوق الدفاع لأمن الفضاء الخارجي مقسمة إلى فئات قائمة على العتبات، وسحابة، ومختلطة. وقد هيمنة قطاع الإنترنت على السوق بحصة قدرها 52.91 في المائة في عام 2025 بسبب حاجة قطاع الدفاع إلى السيطرة الكاملة على المعلومات العسكرية المصنفة، والهياكل الأساسية البالغة الأهمية، ونظم الأمن الوطني. ولا تزال معظم القوات المسلحة ووكالات الاستخبارات الدفاعية تعتمد على عمليات النشر الآمنة جداً في انتظار الوزع للامتثال للوائح الأمن الوطني والتقليل إلى أدنى حد من التعرض للمخاطر الإلكترونية. وتيسر الهياكل الأساسية المخصصة لأمن الفضاء الإلكتروني قدراً أكبر من التكييف، والرقابة الصارمة على الدخول، والرصد التشغيلي في الوقت الحقيقي. وتفضل منظمات الدفاع بيئات منعزلة لنظم الأسلحة، وشبكات الاتصالات، وقواعد بيانات الاستخبارات، للحد من السطوح الهجومية. فالاستثمار المستمر في مراكز البيانات العسكرية الآمنة، والبيئات الشبكية المصنفة يدعم الاعتماد القوي. كما أن عمليات النشر في حالة الترويع توفر أيضاً أداء منخفض السرعة واستمرارية تشغيلية أثناء العمليات المنفصلة أو عمليات القتال. وزيادة الاستثمارات في تحديث الدفاع الإلكتروني وتأمين تحسين الهياكل الأساسية تزيد من تعزيز هذا القطاع. ويواصل متعهدو الدفاع ووكالات الاستخبارات توسيع البيئات الخاصة الشديدة الحماية من أجل أعباء العمل الحساسة. وهذه العوامل تعزز مجتمعة الموقف المهيمن لقطاع النشر في وقت ما بعد الانفصال.

ومن المتوقع أن يسجل جزء النشر المختلط أسرع نموذج من نوعه من حيث المعدل البالغ 14.5 في المائة من عام 2026 إلى عام 2033، مدفوعاً بالطلب المتزايد على هياكل أمنية حرة مرنة تجمع بين الهياكل الأساسية الآمنة في أماكن العمل والبيئات السحابية الموثوقة. وتتزايد المنظمات الدفاعية في نشر نماذج هجينة لدعم التعاون الآمن، وتقاسم الاستخبارات، وتخطيط البعثات في مواقع متعددة. وتسمح عمليات النشر المختلطة ببقاء المعلومات السرية على البنية الأساسية المحمية مع الاستفادة من المنصات السحابية للتحليلات، واللوجستيات، والدعم التشغيلي. وتشهد عمليات الرصد التي تقوم بها الوكالات، والإدارة الأمنية الموحدة، وأدوات الامتثال الآلية، تحسناً في الرؤية عبر البيئات المختلطة. وتتسارع وتيرة التنفيذ من خلال زيادة اعتماد العمليات العسكرية المتعددة التخصصات والنظم الإيكولوجية الدفاعية المترابطة رقمياً. وتعمل الأطر الأمنية المختلطة أيضاً على تحسين قدرات التعافي من الكوارث والقدرة على التكيف التشغيلي. وتستثمر الحكومات في برامج سحابية مأمونة لدعم مبادرات التحديث دون المساس بالاحتياجات الأمنية الوطنية. كما أن أوجه التقدم المستمرة في الاتصالات المشفرة وإدارة الهوية الآمنة تزيد من تعزيز مرونة النشر. ومن المتوقع أن تؤدي هذه المزايا إلى دفع النمو القوي في الانتشار المختلط طوال فترة التنبؤ.

- هذا

وعلى أساس المستخدم النهائي، فإن سوق الدفاع لأمن الفضاء الخارجي مقسمة إلى قوات عسكرية وقوات دفاع ووكالات استخبارات دفاعية ومتعاقدين في مجال الدفاع وأجهزتهم ووكالات الأمن الداخلي والقوات البحرية والقوات الجوية وغيرها من الجهات، وسيطر قطاع القوات العسكرية والدفاع على السوق بحصة قدرها 34.6 في المائة في عام 2025 بسبب الاستثمارات الواسعة النطاق في حماية التكنولوجيا التشغيلية، ونظم القيادة والتحكم، وشبكات الاتصالات في مجال القتال، والهياكل الأساسية الدفاعية المصنفة من الهجمات الإلكترونية المتزايدة التطور. وتعتمد العمليات العسكرية الحديثة اعتماداً كبيراً على الاتصالات الرقمية الآمنة، والشبكات الساتلية، والقدرات الدفاعية الإلكترونية المتكاملة. وتواصل الحكومات في جميع أنحاء العالم توسيع نطاق القيادة الإلكترونية والاستثمار في البرامج المتطورة لأمن الفضاء الحاسوبي لحماية الأصول الدفاعية الوطنية. وقد أصبح الكشف عن التهديدات، وحماية نقاط النهاية، ورصد الشبكات، وبرامج القدرة على الصمود في مجال الفضاء الإلكتروني أولويات دفاعية أساسية. كما أن تحديث البنية التحتية العسكرية وزيادة التأهب للحرب الإلكترونية يزيدان من دعم قيادة السوق. وقد أدى تزايد التوترات الجيوسياسية وارتفاع وتيرة الهجمات الإلكترونية التي ترعاها الدولة إلى زيادة كبيرة في الإنفاق على الأمن الحاسوبي عبر القوات المسلحة. كما أن تكامل البنايات الأمنية عديمة الثقة وحلول الهوية الرقمية الآمنة يعملان على تحسين قدرة البعثات على الصمود. كما تواصل المنظمات العسكرية الاستثمار في القدرات الهجومية والقدرات الدفاعية الإلكترونية لتعزيز الأمن الوطني. وهذه العوامل مجتمعة تعزز الموقف المهيمن في قطاع القوات العسكرية والدفاع.

ومن المتوقع أن يشهد قطاع المتعاقدين في مجال الدفاع وشركائهم في مجال الدفاع أسرع عدد ممكن، إذ بلغ 13.8 في المائة من عام 2026 إلى عام 2033، مدفوعاً بزيادة متطلبات أمن الفضاء الإلكتروني عبر تصنيع الدفاع، وتطوير الأسلحة، وهندسة الفضاء الجوي، وسلاسل إمدادات الدفاع الرقمي. ويتبنى المقاولون حلولاً متقدمة في مجال أمن الفضاء الحاسوبي لتأمين الملكية الفكرية، ونظم الإنتاج، ومرافق التصنيع المرتبطة بها، وبحوث الدفاع الحساسة. ويتسارع الاستثمار في متطلبات الامتثال التنظيمي ومعايير النضج في مجال أمن الفضاء الإلكتروني بالنسبة لموردي الدفاع. وقد أصبحت الاستخبارات الخاصة بالتهديدات، ومنصات DevSecOps الآمنة، وأمن سلسلة الإمداد بالبرامجيات، وتقييم التعرض المستمر عناصر حاسمة الأهمية في بيئات الإنتاج الدفاعي. كما تدعم زيادة اعتماد الهندسة السحابية، والتوائم الرقمية، ونظم التصنيع المرتبطة بها نشر الأمن الحاسوبي. وتعمل الحكومات على تعزيز ولايات أمن الفضاء الإلكتروني لبرامج شراء الدفاع وإصدار شهادات المقاولين. ويعمل التعاون المستمر بين وزارات الدفاع ومقدمي خدمات الأمن الحاسوبي في القطاع الخاص على تعزيز الحماية عبر النظم الإيكولوجية الدفاعية. ومن المتوقع أن تؤدي الاستثمارات في دورات حياة تطوير المنتجات الآمنة وإدارة الهوية المتقدمة إلى تسريع وتيرة عملية الاعتماد. وهذه الاتجاهات تجعل الشركات المتعاقدة في مجال الدفاع والمنظمات غير الحكومية بمثابة قطاع المستعمل النهائي الأسرع نمواً خلال فترة التنبؤ.

السوق الإقليمية لأمن الفضاء الحاسوبي

أمريكا الشمالية هيمنت على سوق أمن الفضاء الحاسوبي الدفاعي واستأثرت بأكبر حصة من إيرادات39.1 في المائة في عام 2011الواقع أن هذا النوع من التهديدات يشكل تحدياً كبيراً. فبدعم من ميزانيات دفاعية ضخمة، وبرامج واسعة النطاق لتحديث أمن الفضاء الإلكتروني، وزيادة تبني بنية الثقة الصفرية، ووجود كبار بائعي أمن الفضاء الإلكتروني في مختلف أنحاء الولايات المتحدة وكندا. ولا تزال المنطقة تستثمر بكثافة في تأمين الشبكات العسكرية، والبنية الأساسية الدفاعية القائمة على السحب، والأصول الوطنية البالغة الأهمية، والاتصالات المصنفة ضد التهديدات السيبرانية المتزايدة التطور. كما أن التوسع في نشر برامج الكشف عن التهديدات التي تحركها منظمة العفو الدولية، ومنصات الدفاع الآمن، والحلول المتقدمة للقدرة على الصمود في مجال الفضاء الإلكتروني، يزيد من تعزيز قيادة أميركا الشمالية في السوق العالمية.

سوق الولايات المتحدة الأمريكية للدفاع

الواقع أن سوق أمن الدفاع الإلكتروني في الولايات المتحدة تشهد نمواً قوياً بسبب ارتفاع الاستثمارات في القدرات العسكرية الدفاعية في مجال الفضاء الإلكتروني، وتنفيذ نظام الأمن الصفري، وتحديث البنية الأساسية لتكنولوجيا المعلومات الدفاعية. فزيادة التهديدات الإلكترونية التي تستهدف الوكالات الحكومية، ومتعاقدي الدفاع، والأصول العسكرية الحيوية تؤدي إلى الطلب على أمن الشبكات المتقدمة، وحماية نقطة النهاية، وإدارة الهوية والوصول، ومنصات الاستخبارات الإلكترونية. وعلاوة على ذلك، فإن الاستثمارات المستمرة من جانب وزارة الدفاع في مجال أمن الفضاء الإلكتروني الذي تعتمد عليه وكالة العفو الدولية، والبيئة السحابية الآمنة، والتأهب للحرب الإلكترونية تدعم التوسع المستمر في الأسواق.

باء- قضية شركة ECBB

لا تزال أوروبا تشكل مساهماً كبيراً في سوق الدفاع لأمن الفضاء الحاسوبي، مدفوعاً بزيادة رقمنة الدفاع، وتعزيز أنظمة أمن الفضاء الإلكتروني، وتزايد الاستثمارات في القدرة العسكرية على الصمود في مجال الفضاء الإلكتروني. وتعمل الحكومات في مختلف أنحاء المنطقة على تعزيز قدرات الدفاع الإلكتروني لحماية البنية الأساسية الدفاعية الحرجة، وشبكات الاتصالات، وسلاسل الإمدادات الدفاعية من الهجمات الإلكترونية المتطورة. ولا تزال زيادة التعاون فيما بين أعضاء حلف شمال الأطلنطي، والاعتماد المتزايد لأطر الأمن القائمة على انعدام الثقة، تدعم نمو الأسواق الإقليمية.

المملكة المتحدة لبريطانيا دار الدفاع البريطاني

إن سوق أمن الفضاء الإلكتروني للدفاع في المملكة المتحدة تشهد نمواً مطرداً، مدعوماً بزيادة الاستثمارات في استراتيجيات الدفاع الإلكتروني الوطنية، والتحول الرقمي العسكري، وحماية البنية الأساسية الدفاعية الحرجة. والواقع أن الاعتماد المتزايد للاستخبارات الخاصة بالتهديدات، والحوسبة السحابية الآمنة، والحلول المتطورة لرصد الفضاء الإلكتروني، يعزز القدرة على الصمود التشغيلي عبر منظمات الدفاع. والمبادرات الحكومية المستمرة لتعزيز الاستعداد للحرب الإلكترونية تعمل على زيادة تسريع نمو السوق.

ألمانيا

الواقع أن سوق أمن الدفاع الإلكتروني في ألمانيا آخذة في التوسع بشكل مطرد بسبب زيادة الاستثمارات في التحديث العسكري، وتأمين الاتصالات الرقمية، وحماية البنية الأساسية الدفاعية الحرجة. إن تبني المزيد من أمن السحابة، والحلول في مجال إدارة الهوية، وتكنولوجيات الكشف المتقدمة عن التهديدات عبر وكالات الدفاع تعمل على تعزيز القدرة الوطنية على الصمود في التعامل مع الفضاء الإلكتروني. فضلاً عن ذلك فإن المبادرات الحكومية التي تركز على تعزيز قدرات أمن الفضاء الحاسوبي وحماية سلاسل الإمدادات الدفاعية لا تزال تدفع توسع الأسواق.

باء- شركة Assia-PHP SCB

ومن المتوقع أن تشهد سوق أمن الفضاء الإلكتروني في مجال الدفاع والدفاع في آسيا والمحيط الهادئ أسرع نمو، حيث تسجلالنسبة المئوية للمعدل الإجمالي الإجمالي لمعدل 13.9 في المائة من 2026 إلى 2033ومن المتوقع أن تؤدي زيادة التوترات الجيوسياسية، والاعتماد السريع لتكنولوجيات الدفاع المتقدمة، وزيادة الاستثمارات في شبكات الاتصالات العسكرية الآمنة إلى التعجيل بشكل كبير بنمو الأسواق الإقليمية طيلة الفترة المتوقعة.

اليابان

الواقع أن سوق أمن الفضاء والدفاع في اليابان تشهد نمواً مطرداً بسبب ارتفاع الاستثمارات في أمن الفضاء العسكري، وتحديث الدفاع الوطني، وحماية البنية الأساسية الحيوية للحكومة والدفاع. وتتزايد الدولة بشكل متزايد في نشر الاستخبارات المتطورة للتهديدات، وضمان المنصات السحابية، وتكنولوجيات الدفاع السيبراني التي تقودها منظمة العفو الدولية لتعزيز الأمن الوطني. ويساند تعزيز قدرة القدرة على الصمود في مجال الفضاء الإلكتروني وأمن شبكة الدفاع التوسع في الأسواق على الأمد البعيد.

شركة CChe Chin Craw Cars Cars Cars Crrrb

الواقع أن سوق الدفاع والأمن الإلكتروني في الصين تنمو بسرعة، مدفوعة بزيادة التحول الرقمي العسكري، وتوسيع القدرات التكنولوجية الدفاعية، وزيادة الاستثمارات في التأهب للحرب الإلكترونية. والمبادرات الحكومية الرامية إلى تعزيز البنية الأساسية لأمن الفضاء الإلكتروني، وحماية أنظمة الاتصالات العسكرية، وتأمين الأصول الدفاعية الحرجة تعمل على تسريع الطلب على السوق. وعلاوة على ذلك، فإن التقدم المستمر في الدفاع الإلكتروني الذي تعتمد عليه منظمة العفو الدولية، وتكنولوجيات حماية البيانات المضمونة، وتحديث الشبكات العسكرية، تعمل على تحديد موقع الصين باعتبارها واحدة من أسرع أسواق أمن الفضاء الدفاعي نمواً على المستوى العالمي.

سوق السوق

وتقود صناعة أمن الفضاء الحاسوبي الدفاعي في المقام الأول شركات راسخة، بما في ذلك:

- بالو ألتو شبكات، Inc. (الولايات المتحدة)

- شركة Marten Corcor (الولايات المتحدة الأمريكية)

- شركة RTX COR (الولايات المتحدة الأمريكية)

- شركة Northrop Grumman Corp (الولايات المتحدة)

- نظم BAE Systems Plc (المملكة المتحدة)

- شركة جنرالات ديناميات شركة (الولايات المتحدة الأمريكية)

- شركة Leedos Holdsings, In Inc. (الولايات المتحدة)

- شركة Booz Allen Holding Corport (الولايات المتحدة الأمريكية)

- شركة Ciss Systems Inc. (الولايات المتحدة الأمريكية)

- Forstint, Inc. (الولايات المتحدة)

- (الولايات المتحدة الأمريكية)

- (إسرائيل)

- مجموعة ثالث (فرنسا)

- ليوناردو س.ب.أ. (إيطاليا)

- الدفاع عن النفس والفضاء (هولندا)

- شركة IBM Corporation (الولايات المتحدة)

- شركة Microscort (U.S.

- مؤسسة أوراك (الولايات المتحدة الأمريكية)

- Acccentur Plc (أيرلندا)

- كابغيميني سي (فرنسا)

- أتوس (فرنسا)

- رايثيون استخبارة وفض الفضاء (الولايات المتحدة الأمريكية)

- L3 Harris Technologs, In Inc. (الولايات المتحدة)

- (الولايات المتحدة الأمريكية)

- شركة SAIC (المؤسسة الدولية لتطبيقات العلوم) (الولايات المتحدة الأمريكية)

- Splunk Inc. (الولايات المتحدة)

- سينتينيل وين، Inc. (الولايات المتحدة)

- (الولايات المتحدة الأمريكية)

- (U.K.)

- مانديانت (غوغل سحاب) (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- Sophs Ltd. (U.K.

- شركة Thnd مايكرون (اليابان)

- فوجيتسو المحدودة (اليابان)

التطورات التي حدثت في سوق الدفاع

- في يونيو/حزيران 2021، وافقت منظمة حلف شمال الأطلسي على سياستها الشاملة للدفاع عن الفضاء الإلكتروني أثناء قمة بروكسل، مما عزز موقف التحالف من الردع الإلكتروني والاعتراف بالدفاع عن الفضاء الإلكتروني كعنصر أساسي من عناصر الأمن الجماعي. وقد عززت هذه السياسة المرونة، ووسعت نطاق القدرات الحاسوبية، وعززت الاستجابات المنسقة للتهديدات الحاسوبية المتزايدة التطور التي تستهدف البنية الأساسية العسكرية والدفاعية الحاسمة الأهمية.

- في أكتوبر/تشرين الأول 2021، أعلنت مايكروسوفت عن إطلاق برنامج مايكروسوفت المدافع عن السحب، الذي يدمج إدارة الوضع الأمني السحابي مع حماية عبء العمل السحابي لمساعدة منظمات الدفاع والوكالات الحكومية ومشغلي البنية الأساسية الحيوية في تعزيز أمن الفضاء الإلكتروني عبر البيئات الهجينة والمتعددة القنوات. وقد أدخل المنبر قدرات موحدة للحماية من التهديدات، وتقييم الضعف، والامتثال التنظيمي لأعباء العمل الحرجة في البعثات.

- في يوليو/تموز 2023، أطلقت منظمة حلف شمال الأطلسي القدرة الافتراضية لدعم الحوادث الحاسوبية أثناء قمة فيلنيوس لتقديم المساعدة السريعة في مجال الفضاء الإلكتروني إلى الدول المتحالفة التي تستجيب لأنشطة كبرى في مجال الفضاء الكيدي. وتُحسِّن المبادرة القدرة على الصمود في التعامل مع الفضاء الإلكتروني من خلال تمكين دعم الخبراء، والاستجابة السريعة للحوادث، وتعزيز التعاون عبر الدول الأعضاء.

- وفي تموز/يوليه 2024، أعلنت منظمة حلف شمال الأطلسي إنشاء مركز الدفاع الإلكتروني المتكامل التابع لمنظمة حلف شمال الأطلسي (الناتو) في مؤتمر قمة واشنطن، وهو المركز الجديد الذي صمم لتعزيز حماية حلف شمال الأطلسي والشبكات العسكرية الحلفاء، وتحسين الوعي بأوضاع الفضاء الإلكتروني، وإدماج الخبرات الحاسوبية المدنية والعسكرية، وتعزيز الدفاع الجماعي ضد التهديدات الإلكترونية المتزايدة التطور.

- في أكتوبر/تشرين الأول 2024، أطلقت منظمة حلف شمال الأطلسي مبادرة تحالف النظام الإيكولوجي لتبادل البيانات من أجل تمكين تبادل البيانات الدفاعية الآمنة والواسعة النطاق في مختلف حكومات الحلفاء، والصناعة، والأوساط الأكاديمية. ويدعم المنبر العمليات العسكرية التي تدعمها منظمة العفو الدولية، ويحسن الوعي بالأوضاع السائدة، ويعزز القدرة على التأقلم الإلكتروني من خلال تبادل البيانات المأمونة والقابلة للتشغيل المتبادل بين مختلف منظمات الدفاع.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.