Global Display Material Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

36.23 Billion

USD

53.57 Billion

2025

2033

USD

36.23 Billion

USD

53.57 Billion

2025

2033

| 2026 –2033 | |

| USD 36.23 Billion | |

| USD 53.57 Billion | |

| % | |

|

تقسيم سوق مواد العرض العالمية، حسب نوع الشاشة (الشاشة المسطحة، والشاشة المرنة، والشاشة الشفافة)، والتكنولوجيا (الصمام الثنائي العضوي الباعث للضوء (OLED)، والنقاط الكمومية، والصمام الثنائي الباعث للضوء (LED)، وشاشة الكريستال السائل (LCD)، وغيرها)، والمكونات والمواد (مواد الطبقة الباعثة والعضوية، والركيزة، والتغليف، والمستقطب، والأقطاب الكهربائية، وطبقة مرشحات الألوان، والبلورات السائلة، ووحدة الإضاءة الخلفية، وغيرها من مواد شاشة الكريستال السائل (LCD))، ونوع اللوحة (صلبة ومرنة)، والتطبيق (التلفزيون، والهواتف الذكية والأجهزة اللوحية، وأجهزة الكمبيوتر المحمولة، وأجهزة الكمبيوتر المكتبية، واللافتات/شاشات العرض كبيرة الحجم، والسيارات، والأجهزة القابلة للارتداء، وغيرها)، والاستخدام النهائي (الرعاية الصحية، والإلكترونيات الاستهلاكية، وتجارة التجزئة، والخدمات المصرفية والمالية والتأمين، والجيش والدفاع، والنقل، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

ما هو حجم سوق مواد العرض العالمية ومعدل نموه؟

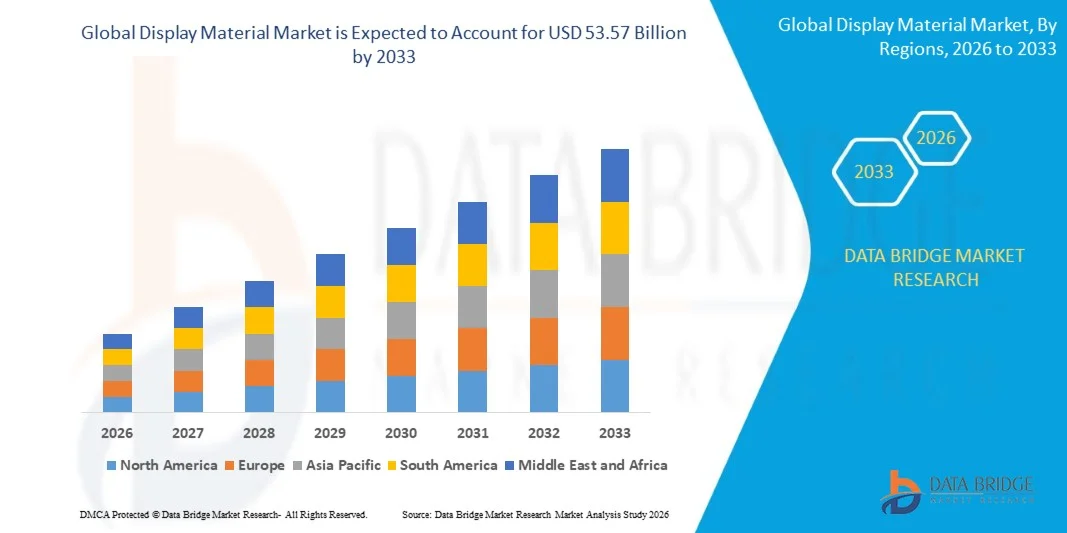

- بلغت قيمة سوق مواد العرض العالمية 36.23 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 53.57 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 5.01% خلال فترة التوقعات.

- سيبرز تزايد العولمة والنمو في التركيز على تطوير تصميم التصنيع وضرورة تحقيق كفاءة الإنتاج كعوامل رئيسية محركة لنمو السوق.

- إن تزايد إنتاج وبيع أجهزة التلفزيون، وارتفاع الطلب من مختلف قطاعات المستخدمين النهائيين، وانتشار الأجهزة الإلكترونية الاستهلاكية الذكية مثل الهواتف الذكية وأجهزة الكمبيوتر المحمولة، خاصة في الاقتصادات النامية، والتوسع الصناعي الواسع النطاق، كلها عوامل ستؤدي إلى تفاقم قيمة السوق.

ما هي أهم النقاط الرئيسية التي يمكن استخلاصها من سوق مواد العرض؟

- إن زيادة الإنفاق على تطوير مهارات البحث والتطوير، وتوسع استخدام الصمام الثنائي العضوي الباعث للضوء (OLED)، وتقنيات العرض، والطلب المتزايد على الاستخدام الأمثل للموارد فيما يتعلق بتطوير الشاشات المرنة، ستساهم بشكل أكبر في نمو السوق.

- مع ذلك، ستشكل التكاليف الباهظة المرتبطة بأحدث تقنيات العرض، مثل الشاشات الشفافة وشاشات النقاط الكمومية، بالإضافة إلى تكاليف البحث والتطوير، عائقًا أمام نمو السوق. كما أن ركود نمو أجهزة الكمبيوتر المكتبية والمحمولة والأجهزة اللوحية سيزيد من تباطؤ معدل نمو السوق. وستشكل القيود التكنولوجية واسعة النطاق في الاقتصادات النامية تحديًا إضافيًا لمعدل نمو السوق.

- هيمنت منطقة آسيا والمحيط الهادئ على سوق مواد العرض بحصة إيرادات بلغت 44.18% في عام 2025، مدفوعة بالنمو القوي في تصنيع الإلكترونيات الاستهلاكية، وتصنيع أشباه الموصلات، وإنتاج لوحات العرض، وأنشطة تجميع الأجهزة الذكية في جميع أنحاء الصين وكوريا الجنوبية واليابان والهند وجنوب شرق آسيا.

- من المتوقع أن تسجل أمريكا الشمالية أسرع معدل نمو سنوي مركب بنسبة 8.69% خلال الفترة من 2026 إلى 2033، مدفوعة بالنمو السريع في الإلكترونيات الاستهلاكية المتميزة، وأنظمة قمرة القيادة الرقمية للسيارات، وشاشات التصوير في مجال الرعاية الصحية، وحلول اللافتات الذكية في متاجر التجزئة في جميع أنحاء الولايات المتحدة وكندا.

- هيمنت فئة الشاشات المسطحة على السوق بحصة بلغت 43.7% في عام 2025، حيث لا تزال هي الشكل المفضل لأجهزة التلفزيون وأجهزة الكمبيوتر المكتبية وأجهزة الكمبيوتر المحمولة واللافتات التجارية وشاشات الهواتف الذكية التقليدية.

نطاق التقرير وتجزئة سوق مواد العرض

|

صفات |

رؤى رئيسية حول سوق مواد العرض |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وتحليلًا للتسعير، وتحليلًا لحصة العلامة التجارية، واستطلاعًا للمستهلكين، وتحليلًا ديموغرافيًا، وتحليلًا لسلسلة التوريد، وتحليلًا لسلسلة القيمة، ونظرة عامة على المواد الخام/المستهلكات، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق مواد العرض؟

" تزايد التوجه نحو مواد العرض المرنة وعالية الدقة والموفرة للطاقة "

- يشهد سوق مواد العرض إقبالاً كبيراً على تقنيات OLED المتقدمة، وتقنية النقاط الكمومية، وتقنية micro-LED، ومواد العرض المرنة المصممة لدعم الجيل القادم من الهواتف الذكية، وأجهزة التلفزيون، وشاشات السيارات، والأجهزة القابلة للارتداء، واللافتات كبيرة الحجم.

- يقدم المصنعون مواد باعثة للضوء عالية السطوع، وركائز مرنة، ومستقطبات متطورة، وطبقات تغليف توفر دقة ألوان محسّنة، وأشكالًا أنحف، وتوافقًا مع تقنيات العرض الحديثة.

- يؤدي الطلب المتزايد على حلول العرض الفعالة من حيث التكلفة وخفيفة الوزن وعالية الأداء إلى زيادة استخدامها في تطبيقات الإلكترونيات الاستهلاكية، وأنظمة المعلومات والترفيه في السيارات، واللافتات التجارية، والتصوير الطبي.

- فعلى سبيل المثال، تقوم شركات مثل إل جي ديسبلاي المحدودة، وسامسونج إلكترونيكس المحدودة، ومجموعة بي أو إي للتكنولوجيا المحدودة، ويونيفرسال ديسبلاي كوربوريشن بتوسيع نطاق منتجاتها من مواد العرض لتشمل باعثات OLED المتقدمة، وأغشية النقاط الكمومية، ومواد الألواح المرنة.

- إن الحاجة المتزايدة إلى معدلات تحديث أعلى، ودقة فائقة الوضوح، وشاشات قابلة للطي، ولوحات موفرة للطاقة، تُسرّع من التحول نحو مواد العرض المتقدمة.

- مع ازدياد صغر حجم الأجهزة الإلكترونية الاستهلاكية وتطورها البصري، ستظل مواد العرض حيوية لأداء الجيل القادم من حيث العرض المرئي والمتانة وتحسين استهلاك الطاقة.

ما هي المحركات الرئيسية لسوق مواد العرض؟

- يُساهم الطلب المتزايد على شاشات العرض عالية الدقة والمتينة والموفرة للطاقة لدعم الإلكترونيات الاستهلاكية المتميزة والأجهزة الذكية في دفع نمو السوق

- فعلى سبيل المثال، في عام 2025، قامت شركات رائدة مثل إل جي ديسبلاي المحدودة، وسامسونج إلكترونيكس المحدودة، ومجموعة بي أو إي للتكنولوجيا المحدودة، بتحديث مجموعات شاشاتها باستخدام لوحات OLED ذات سطوع أعلى، وركائز مرنة، ومواد متطورة لتحسين الألوان.

- يؤدي تزايد استخدام الهواتف الذكية والأجهزة اللوحية وأجهزة التلفزيون وشاشات السيارات الكهربائية وأجهزة الواقع المعزز/الواقع الافتراضي واللافتات الرقمية إلى زيادة الطلب في جميع أنحاء الولايات المتحدة وأوروبا ومنطقة آسيا والمحيط الهادئ

- أدت التطورات في كيمياء الباعثات العضوية، وأغشية النقاط الكمومية، ووحدات الإضاءة الخلفية، وتقنيات التغليف إلى تعزيز أداء الشاشات ومرونتها وكفاءتها.

- يؤدي تزايد استخدام الإلكترونيات الاستهلاكية المدعومة بالذكاء الاصطناعي، والأجهزة القابلة للطي، وشاشات قمرة القيادة في السيارات، والتقنيات القابلة للارتداء إلى خلق طلب قوي على مواد العرض المتقدمة.

- بفضل الاستثمارات المستمرة في البحث والتطوير الإلكتروني، وابتكار أشباه الموصلات، والبنية التحتية لتصنيع الشاشات، من المتوقع أن يشهد سوق مواد الشاشات نموًا قويًا على المدى الطويل.

ما هو العامل الذي يتحدى نمو سوق مواد العرض؟

- تُقيّد التكاليف المرتفعة المرتبطة بباعثات OLED المتميزة، ومواد النقاط الكمومية، وتقنيات الركائز المرنة، اعتماد هذه التقنيات بين المصنّعين الذين يولون أهمية كبيرة للتكلفة.

- فعلى سبيل المثال، خلال الفترة 2024-2025، أدت التقلبات في أسعار المواد الخام، ونقص مكونات أشباه الموصلات، وطول فترات توريد سلسلة التوريد إلى زيادة تكاليف الإنتاج للعديد من الموردين العالميين.

- تزيد تعقيدات تصنيع شاشات العرض عالية الدقة والقابلة للطي والشفافة والرقيقة للغاية من الحاجة إلى قدرات هندسية متقدمة وخطوط إنتاج متخصصة.

- يؤدي محدودية الوعي في الأسواق الناشئة بشأن تقنيات العرض المتميزة ومزايا المواد المتقدمة إلى إبطاء عملية التبني.

- تُؤدي المنافسة من تقنيات شاشات الكريستال السائل التقليدية وبدائل العرض الحساسة للسعر إلى ضغوط على الأسعار وتقليل تمايز المنتجات

- ولمعالجة هذه المشكلات، تركز الشركات على المواد ذات التكلفة المثلى، ومعدلات الإنتاج المحسنة، والتصنيع القابل للتوسع، وتكامل التكنولوجيا بشكل أقوى لزيادة الاعتماد العالمي لمواد العرض

كيف يتم تقسيم سوق مواد العرض؟

يتم تقسيم السوق على أساس نوع الشاشة، والتكنولوجيا، والمكونات والمواد، ونوع اللوحة، والتطبيق، والاستخدام النهائي .

• حسب نوع العرض

استنادًا إلى نوع الشاشة، يُقسّم سوق مواد العرض إلى ثلاثة أقسام رئيسية: الشاشات المسطحة، والشاشات المرنة، والشاشات الشفافة. وقد هيمنت الشاشات المسطحة على السوق بحصة بلغت 43.7% في عام 2025، إذ لا تزال الخيار المفضل لأجهزة التلفزيون، وأجهزة الكمبيوتر المكتبية والمحمولة، واللافتات التجارية، وشاشات الهواتف الذكية التقليدية. تتميز هذه الشاشات بمتانتها العالية، وكفاءتها من حيث التكلفة، وتوافقها الواسع، وعمليات تصنيعها المتطورة، مما يجعلها شائعة الاستخدام في تطبيقات المستهلكين والشركات. كما يدعم انتشارها الواسع في الإلكترونيات المنزلية، والإعلانات الرقمية، وأنظمة العرض الاحترافية، استمرار هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع الشاشات المرنة أسرع نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعاً بالطلب المتزايد على الهواتف الذكية القابلة للطي، والأجهزة القابلة للارتداء، وشاشات السيارات المنحنية، والإلكترونيات المحمولة من الجيل التالي. كما أن الابتكار المتزايد في الركائز المرنة والبنى القائمة على تقنية OLED يُسهم في تسريع هذا النمو.

• بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم السوق إلى شاشات ثنائية عضوية باعثة للضوء (OLED)، وشاشات النقاط الكمومية، وشاشات LED، وشاشات الكريستال السائل (LCD)، وغيرها. وقد هيمنت شاشات LCD على السوق بحصة بلغت 38.9% في عام 2025، مدعومةً باستخدامها الواسع في أجهزة التلفاز، وأجهزة الكمبيوتر المحمولة، وأجهزة الكمبيوتر المكتبية، والشاشات الصناعية، وأنظمة اللافتات. ولا تزال مواد شاشات LCD تحافظ على حضور قوي في السوق نظرًا لفعاليتها من حيث التكلفة، وإمكانية إنتاجها على نطاق واسع، وأدائها المستقر.

من المتوقع أن يشهد قطاع شاشات OLED أسرع معدل نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعاً بتزايد استخدامها في الهواتف الذكية المتميزة، والأجهزة القابلة للارتداء الذكية، وشاشات السيارات، والأجهزة القابلة للطي. كما أن التباين اللوني الفائق، والتصميم النحيف، وكفاءة استهلاك الطاقة، كلها عوامل تساهم في تسريع الطلب على هذه التقنية.

• حسب المكون والمادة

استنادًا إلى المكونات والمواد، يُقسّم السوق إلى مواد الطبقة العضوية والباعثة، والركيزة، والتغليف، والمستقطب، والأقطاب الكهربائية، وطبقة مرشحات الألوان، والبلورات السائلة، ووحدة الإضاءة الخلفية، ومواد شاشات الكريستال السائل الأخرى. وقد هيمنت مواد الطبقة العضوية والباعثة على السوق بحصة بلغت 35.8% في عام 2025، مدفوعةً بتزايد استخدامها في لوحات OLED، والشاشات المرنة، وأنظمة العرض عالية الأداء. وتُعدّ هذه المواد أساسيةً للسطوع، ودقة عرض الألوان، وكفاءة استهلاك الطاقة.

من المتوقع أن ينمو قطاع التغليف بأسرع معدل نمو سنوي مركب من عام 2026 إلى عام 2033، مدفوعًا بالحاجة المتزايدة للحماية من الرطوبة، وعمر أطول للشاشات، والمتانة في الشاشات القابلة للطي والشفافة.

• حسب نوع اللوحة

استنادًا إلى نوع اللوحة، ينقسم السوق إلى فئتين: صلبة ومرنة. وقد هيمنت الفئة الصلبة على السوق بحصة بلغت 62.4% في عام 2025، مدعومةً باستخدامها الواسع في أجهزة التلفزيون، وأجهزة الكمبيوتر المكتبية، والشاشات الصناعية، والإلكترونيات الاستهلاكية القياسية. وتُسهم بيئات التصنيع المتطورة وانخفاض تكاليف الإنتاج في زيادة الإقبال عليها.

من المتوقع أن ينمو قطاع الأجهزة المرنة بأسرع معدل نمو سنوي مركب من عام 2026 إلى عام 2033، مدفوعًا بزيادة الاستثمارات في الهواتف القابلة للطي، والشاشات القابلة للارتداء، واللوحات المنحنية للسيارات.

• عن طريق تقديم طلب

يُقسّم السوق، بحسب التطبيقات، إلى قطاعات التلفزيون، والهواتف الذكية والأجهزة اللوحية، وأجهزة الكمبيوتر المحمولة، وأجهزة الكمبيوتر المكتبية، واللافتات/شاشات العرض كبيرة الحجم، والسيارات، والأجهزة القابلة للارتداء، وغيرها. وقد هيمن قطاع الهواتف الذكية والأجهزة اللوحية على السوق بحصة بلغت 31.6% في عام 2025، مدفوعًا بالإنتاج الضخم والتحديثات المتكررة للشاشات.

من المتوقع أن ينمو قطاع السيارات بأسرع معدل نمو سنوي مركب من عام 2026 إلى عام 2033، مدفوعًا بزيادة استخدام شاشات قمرة القيادة الرقمية وأنظمة المعلومات والترفيه وواجهات أنظمة مساعدة السائق المتقدمة.

• حسب الاستخدام النهائي

استنادًا إلى الاستخدام النهائي، يُقسّم السوق إلى قطاعات الرعاية الصحية، والإلكترونيات الاستهلاكية، وتجارة التجزئة، والخدمات المصرفية والمالية والتأمين، والقطاع العسكري والدفاعي، والنقل، وقطاعات أخرى. وقد هيمن قطاع الإلكترونيات الاستهلاكية على السوق بحصة بلغت 40.2% في عام 2025، مدفوعًا بالاستخدام الواسع النطاق في الهواتف الذكية، وأجهزة التلفزيون، وأجهزة الكمبيوتر المحمولة، والأجهزة اللوحية، والأجهزة القابلة للارتداء.

من المتوقع أن ينمو قطاع الرعاية الصحية بأسرع معدل نمو سنوي مركب من عام 2026 إلى عام 2033، مدعومًا بالطلب المتزايد على شاشات التصوير الطبي، وأجهزة التشخيص، وأجهزة الرعاية الصحية المحمولة.

أي منطقة تستحوذ على الحصة الأكبر من سوق مواد العرض؟

- هيمنت منطقة آسيا والمحيط الهادئ على سوق مواد العرض بحصة بلغت 44.18% من الإيرادات في عام 2025، مدفوعةً بالنمو القوي في تصنيع الإلكترونيات الاستهلاكية، وتصنيع أشباه الموصلات، وإنتاج لوحات العرض، وتجميع الأجهزة الذكية في الصين وكوريا الجنوبية واليابان والهند وجنوب شرق آسيا. ويستمر الإقبال الكبير على مواد العرض من نوع OLED وLCD وLED ونقاط الكم في تغذية الطلب في تطبيقات الهواتف الذكية وأجهزة التلفزيون وشاشات السيارات والأجهزة القابلة للارتداء واللافتات كبيرة الحجم.

- تُقدّم الشركات الرائدة في منطقة آسيا والمحيط الهادئ مُشعّات OLED متطورة، وركائز مرنة، وطبقات تغليف، وأغشية النقاط الكمومية، مما يُعزز الميزة التكنولوجية والتصنيعية للمنطقة. ويُساهم الاستثمار المُستمر في الشاشات القابلة للطي، واللوحات عالية الدقة، وأنظمة قمرة قيادة السيارات الكهربائية، والإلكترونيات الاستهلاكية من الجيل التالي في دفع التوسع طويل الأجل للسوق.

- تعزز القدرة التصنيعية القوية للإلكترونيات، وسلاسل التوريد المتكاملة، والاستثمار المستمر في تقنيات العرض المتقدمة، ريادة السوق الإقليمية.

نظرة عامة على سوق مواد العرض في الصين

تُعدّ الصين أكبر مُساهم في منطقة آسيا والمحيط الهادئ، مدعومةً بقدرة تصنيعية قوية لشاشات العرض، وإنتاج الهواتف الذكية، وأنظمة إلكترونية استهلاكية واسعة النطاق. ويُساهم التطور المُتزايد لخطوط تصنيع شاشات OLED، وأجهزة التلفزيون الذكية، والأجهزة اللوحية، وحلول اللافتات في زيادة الطلب على مواد العرض المُتقدمة. كما يُعزز وجود مُصنّعين محليين كبار وقدرات إنتاجية فعّالة من حيث التكلفة نمو السوق.

نظرة عامة على سوق مواد العرض في كوريا الجنوبية

تساهم كوريا الجنوبية بشكل كبير في النمو الإقليمي، مدفوعةً بالابتكارات المتقدمة في مجال شاشات OLED، وتطوير الهواتف الذكية القابلة للطي، وتصنيع أجهزة التلفزيون عالية الجودة. وتستخدم كبرى شركات الإلكترونيات بشكل متزايد مواد العرض المتقدمة لشاشات عالية الدقة، وأنظمة المعلومات والترفيه في السيارات، والأجهزة القابلة للارتداء، مما يعزز انتشارها في السوق.

نظرة عامة على سوق مواد العرض في اليابان

تدعم اليابان التوسع المطرد في السوق من خلال تصنيع مكونات شاشات العرض الدقيقة، وابتكار المواد المتقدمة، ودمج شاشات العرض في السيارات. ويستمر التركيز القوي على جودة الشاشات ومتانتها وأنظمة العرض عالية الأداء في دعم النمو طويل الأجل.

نظرة عامة على سوق مواد العرض في الهند

تتبوأ الهند مكانة مركز نمو رئيسي، مدفوعة بتوسع صناعة الهواتف الذكية، ومبادرات إنتاج الإلكترونيات المدعومة حكومياً، وارتفاع الطلب المحلي على الإلكترونيات الاستهلاكية. كما أن زيادة الاستثمارات في تجميع الشاشات وتوريد المكونات تساهم في تسريع اختراق السوق.

سوق مواد العرض في أمريكا الشمالية

من المتوقع أن تسجل أمريكا الشمالية أسرع معدل نمو سنوي مركب بنسبة 8.69% خلال الفترة من 2026 إلى 2033، مدفوعةً بالنمو السريع في الإلكترونيات الاستهلاكية المتميزة، وأنظمة قمرة القيادة الرقمية للسيارات، وشاشات التصوير الطبي، وحلول اللافتات الذكية في متاجر التجزئة في جميع أنحاء الولايات المتحدة وكندا. ويؤدي الإقبال الكبير على لوحات OLED، والشاشات المرنة، والشاشات الشفافة، والتقنيات البصرية المتقدمة إلى زيادة الطلب في تطبيقات المؤسسات والمستهلكين. كما يساهم النمو في أجهزة الواقع المعزز/الواقع الافتراضي، والإلكترونيات الاستهلاكية المدعومة بالذكاء الاصطناعي، والمركبات ذاتية القيادة، وبنية مراقبة الرعاية الصحية في تسريع الحاجة إلى مواد عرض عالية الأداء.

نظرة معمقة على سوق مواد العرض في الولايات المتحدة

تُعدّ الولايات المتحدة الأمريكية أكبر مُساهم في سوق أمريكا الشمالية، مدعومةً بالطلب القوي على الإلكترونيات الاستهلاكية، وتكامل شاشات السيارات المتقدمة، وأنظمة التصوير الطبي، والبنية التحتية للبحث والتطوير التكنولوجي. كما يُساهم التوسع في استخدام الشاشات الذكية، وأجهزة الكمبيوتر المحمولة المتميزة، والأجهزة القابلة للارتداء، وحلول اللافتات الرقمية في دفع نمو السوق.

نظرة عامة على سوق مواد العرض في كندا

تساهم كندا بشكل كبير في النمو الإقليمي، مدفوعةً بزيادة الاستثمار في تكنولوجيا البيع بالتجزئة، والتصوير الطبي، وأنظمة النقل، والبنية التحتية لشاشات العرض المؤسسية. ويستمر الطلب المتزايد على حلول العرض المتقدمة في تعزيز تبنيها في السوق على مستوى البلاد.

ما هي أبرز الشركات في سوق مواد العرض؟

تتصدر صناعة مواد العرض بشكل أساسي شركات راسخة، بما في ذلك:

- شركة إل جي ديسبلاي المحدودة (كوريا الجنوبية)

- شركة بي أو إي للتكنولوجيا المحدودة (الصين)

- شركة جابان ديسبلاي (اليابان)

- كونينكليكي فيليبس إن في (هولندا)

- شركة سامسونج للإلكترونيات المحدودة (كوريا الجنوبية)

- شركة أبل (الولايات المتحدة الأمريكية)

- شركة كورنينج (الولايات المتحدة الأمريكية)

- شركة دوبونت دي نيمور (الولايات المتحدة الأمريكية)

- ASUSTeK Computer Inc. (تايوان)

- شركة بينكيو للمواد (تايوان)

- شركة AU Optronics Corp. (تايوان)

- شركة بوليمين (تايوان)

- شركة كاسيو للكمبيوتر المحدودة (اليابان)

- شركة تشونغهوا لأنابيب الصور المحدودة (تايوان)

- شركة بلانر سيستمز (الولايات المتحدة الأمريكية)

- شركة توشيبا (اليابان)

- شركة سوني (اليابان)

- شركة أتميل (الولايات المتحدة الأمريكية)

- شركة يونيفرسال ديسبلاي (الولايات المتحدة الأمريكية)

- نوفاليد إيه جي (ألمانيا)

ما هي التطورات الأخيرة في سوق مواد العرض العالمية؟

- في يناير 2026، أطلقت شركة تايتان إنتك علامتها التجارية الجديدة لشاشات LED المتميزة، UltraLED Displays، بهدف تعزيز منظومة تكنولوجيا الشاشات المحلية في الهند. تعكس هذه المبادرة التحول الاستراتيجي للشركة من عمليات التجميع إلى تطوير وامتلاك تقنيات شاشات LED الأساسية، مما يعزز مكانتها طويلة الأمد في صناعة مواد الشاشات. ومن المتوقع أن يُسهم هذا التطور في تسريع الابتكار، وتعزيز قدرات التصنيع المحلية، ودعم نمو سوق مواد الشاشات المتقدمة في المستقبل.

- في نوفمبر 2025، دخلت شركة TSK في شراكة استراتيجية مع شركة سامسونج ديسبلاي المحدودة، بهدف تطوير مواد شاشات OLED الزرقاء من الجيل التالي على نطاق واسع. وتركز هذه الشراكة على تحسين كفاءة المواد ومتانتها وأدائها لدعم تطبيقات لوحات OLED المتقدمة عالميًا. ومن المتوقع أن يعزز هذا التعاون التطورات التكنولوجية ويزيد من حدة المنافسة في سوق مواد الشاشات العالمية.

- في سبتمبر 2024، طوّر باحثون في المعهد الكوري المتقدم للعلوم والتكنولوجيا (KAIST)، بالتعاون مع المعهد الكوري للآلات والمواد، أول مادة عرض قابلة للتمدد في كوريا الجنوبية، قادرة على الحفاظ على وضوح الصورة حتى مع التمدد الفيزيائي. يعتمد هذا الإنجاز على بنية أوكسيتية مبتكرة ذات نسبة بواسون سالبة، مما يسمح للمادة بالتمدد بشكل منتظم وتقليل تشوه الصورة إلى أدنى حد. من المتوقع أن يُسهم هذا الابتكار بشكل كبير في نمو الإلكترونيات المرنة وتطبيقات مواد العرض من الجيل التالي.

- في فبراير 2024، أبرمت شركة هيليو ديسبلاي ماتيريالز شراكة استراتيجية مع شركة هايلو فنتشرز لتسريع تسويق مواد تحويل الألوان القائمة على البيروفسكايت والمخصصة لشاشات العرض. ويستهدف هذا التحالف تحديدًا تطبيقات الشاشات الصغيرة لسماعات الواقع المعزز/الواقع الافتراضي، مما يمثل تحولًا استراتيجيًا هامًا في توجه تطوير منتجات الشركة. ومن المتوقع أن تدعم هذه الشراكة التوسع السريع لتقنيات العرض الغامرة وتعزز فرص السوق المستقبلية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.