Global Downstream Processing Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

36.41 Billion

USD

85.76 Billion

2025

2033

USD

36.41 Billion

USD

85.76 Billion

2025

2033

| 2026 –2033 | |

| USD 36.41 Billion | |

| USD 85.76 Billion | |

| % | |

|

تجزئة سوق المعالجة النهائية العالمية، حسب التقنية (التنقية، فصل المواد الصلبة والسائلة، والتصفية والتركيز)، والمنتج (أعمدة وراتنجات الكروماتوغرافيا، والمرشحات، وممتزات الأغشية، والمنتجات أحادية الاستخدام، وغيرها)، والمستخدم النهائي (مصنّعو الأدوية الحيوية ومنظمات التصنيع التعاقدي)، والتطبيق (إنتاج الأجسام المضادة وحيدة النسيلة، وإنتاج اللقاحات، وإنتاج الأنسولين، وإنتاج الغلوبولين المناعي، وإنتاج الإريثروبويتين، وغيرها من التطبيقات) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق المعالجة النهائية

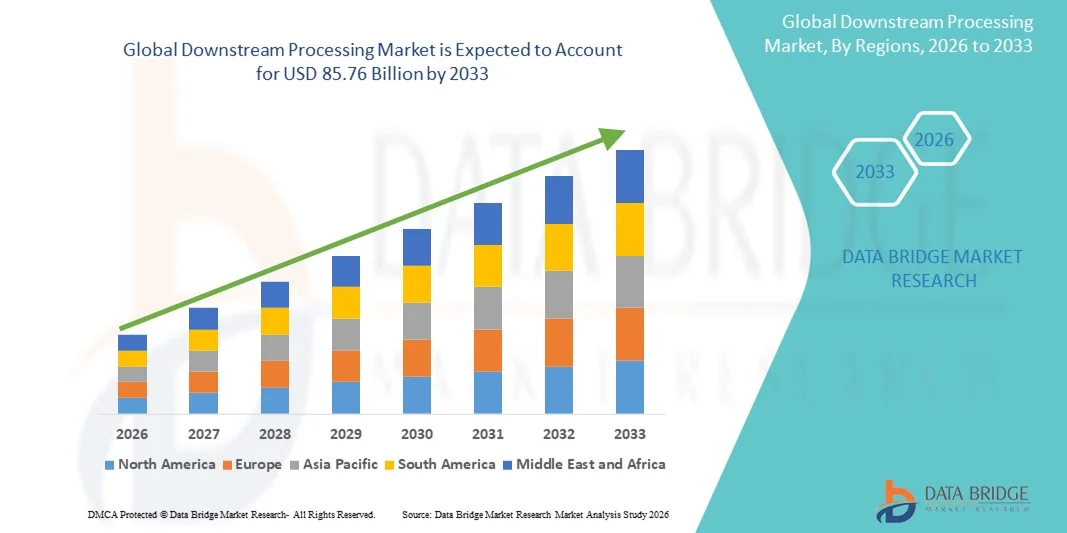

- تم تقييم حجم سوق المعالجة النهائية العالمية بـ 36.41 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 85.76 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 11.30٪ خلال الفترة المتوقعة

- ينشأ نمو السوق إلى حد كبير من خلال زيادة إنتاج المستحضرات الصيدلانية الحيوية ، والطلب المتزايد على المواد البيولوجية النقية، والتقدم التكنولوجي في تقنيات الفصل والتنقية، مما يؤدي إلى تحسين الكفاءة والعائد في عمليات الإنتاج.

- علاوة على ذلك، يُسهم تزايد اعتماد أساليب الترشيح والكروماتوغرافيا والتبلور المتقدمة في التطبيقات الدوائية والتكنولوجية الحيوية والصناعية في ترسيخ أهمية المعالجة اللاحقة كمكون أساسي في سير عمل التصنيع الحيوي. تُسرّع هذه العوامل المتقاربة من نشر حلول المعالجة اللاحقة، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق المعالجة النهائية

- تُعد المعالجة النهائية، التي تشمل تنقية الجزيئات الحيوية واستعادتها، خطوةً حاسمةً في تصنيع المستحضرات الصيدلانية الحيوية والتكنولوجيا الحيوية ، إذ تضمن منتجات نهائية عالية الجودة وآمنة وفعالة. ويتزايد اعتمادها مدفوعًا بالحاجة إلى الكفاءة وقابلية التوسع والامتثال للمعايير التنظيمية الصارمة.

- إن الطلب المتزايد على المواد البيولوجية واللقاحات والبروتينات المعاد تركيبها يغذي استخدام تقنيات المعالجة اللاحقة، بدعم من الاستثمارات في حلول الفصل والترشيح والتنقية المتقدمة، والتي تعمل على تعزيز العائد واتساق المنتج.

- سيطرت أمريكا الشمالية على سوق المعالجة النهائية بأكبر حصة إيرادات بلغت 39.4% في عام 2025، وذلك بفضل وجود شركات تصنيع الأدوية الحيوية الرائدة، والتبني المبكر لتقنيات التنقية المبتكرة، والبنية التحتية القوية للبحث والتطوير، مع قيادة الولايات المتحدة في تنفيذ أنظمة الاستخدام الفردي وطرق الكروماتوغرافيا المتقدمة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق المعالجة النهائية خلال فترة التنبؤ بسبب توسع مرافق تصنيع الأدوية الحيوية وزيادة أنشطة التصنيع التعاقدية والدعم الحكومي لتطوير التكنولوجيا الحيوية.

- سيطرت صناعة التنقية على سوق المعالجة النهائية بحصة سوقية بلغت 42.8% في عام 2025، مدفوعًا بدورها الحاسم في فصل الخلايا والترشيح واستعادة المنتج لضمان نقاء عالٍ وإنتاجية عالية للمواد البيولوجية عبر تطبيقات متعددة.

نطاق التقرير وتجزئة سوق المعالجة اللاحقة

|

صفات |

رؤى السوق الرئيسية للمعالجة النهائية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق المعالجة النهائية

اعتماد أنظمة المعالجة أحادية الاستخدام والوحدات النمطية

- إن الاتجاه الرئيسي والسريع النمو في سوق المعالجة النهائية العالمية هو التبني المتزايد لأنظمة المعالجة أحادية الاستخدام والوحدات النمطية، والتي تعمل على تعزيز المرونة وتقليل مخاطر التلوث وخفض تكاليف التشغيل.

- على سبيل المثال، تسمح أنظمة الكروماتوغرافيا ذات الاستخدام الواحد من Cytiva للمصنعين بالتبديل بسرعة بين خطوط الإنتاج دون الحاجة إلى التنظيف المكثف والتحقق من الصحة، مما يؤدي إلى تبسيط تصنيع المواد البيولوجية.

- تتيح الأنظمة المعيارية للمصنعين توسيع نطاق الإنتاج بكفاءة والتكيف مع أحجام الدفعات المتنوعة، مما يسهل جداول التطوير بشكل أسرع ويقلل من مساحة المنشأة

- يتيح دمج التقنيات المعيارية والاستخدام الفردي مع أنظمة المراقبة الرقمية التحكم في العملية في الوقت الفعلي وتحليل البيانات، مما يعزز الكفاءة التشغيلية واتساق المنتج

- إن هذا الاتجاه نحو حلول المعالجة اللاحقة المرنة والمقاومة للتلوث والتي تتم مراقبتها رقميًا يحول التوقعات بشأن إنتاج الأدوية الحيوية، حيث تعمل شركات مثل Sartorius على تطوير منصات معالجة لاحقة متكاملة بالكامل للاستخدام مرة واحدة

- يتزايد الطلب على تقنيات المعالجة اللاحقة المبسطة والقابلة للتطوير والتكيف عبر منظمات التصنيع التعاقدي ومصنعي الأدوية الحيوية حيث يسعون إلى تحقيق كفاءة أعلى وتقليل مخاطر الإنتاج

- يؤدي الاعتماد المتزايد على المعالجة المستمرة في مجرى النهر إلى تعزيز الإنتاجية وتقليل الاختناقات في الإنتاج، مما يتيح للمصنعين تلبية الطلب المتزايد دون الحاجة إلى توسعات كبيرة في المرافق

- يتيح التكامل مع تحليلات العمليات التي تعتمد على الذكاء الاصطناعي إمكانية الصيانة التنبؤية والتحسين، مما يؤدي إلى تحسين العائد بشكل أكبر، وتقليل وقت التوقف عن العمل، وضمان جودة المنتج بشكل ثابت

ديناميكيات سوق المعالجة النهائية

سائق

تزايد الطلب على المنتجات البيولوجية والعلاجات عالية النقاء

- إن الطلب العالمي المتزايد على الأجسام المضادة وحيدة النسيلة واللقاحات والمواد البيولوجية الأخرى هو المحرك الرئيسي لسوق المعالجة النهائية، مما يؤكد الحاجة إلى تقنيات تنقية واستعادة فعالة

- على سبيل المثال، في مارس 2025، أعلنت شركة ميرك عن توسيع أنظمة الترشيح للاستخدام الفردي لدعم زيادة إنتاج الأجسام المضادة وحيدة النسيلة في مرافق التصنيع التعاقدية

- يتطلب مصنعو المستحضرات الصيدلانية الحيوية أساليب معالجة متقدمة في المراحل النهائية للحفاظ على جودة المنتج وسلامته واتساقه في الإنتاج واسع النطاق

- علاوة على ذلك، فإن المتطلبات التنظيمية الصارمة للمواد البيولوجية، بما في ذلك النقاء، والعائد، والتحكم في التلوث، تدفع الشركات إلى اعتماد تقنيات متقدمة للفصل والتنقية.

- يتيح دمج أنظمة المعالجة النهائية الآلية وعالية الإنتاجية للمصنعين تلبية الطلب المتزايد على المواد البيولوجية بكفاءة مع تقليل تكاليف التشغيل

- إن التبني المتزايد لطرق التنقية والاسترداد عالية الكفاءة يدفع نمو السوق بشكل كبير عبر كل من الشركات المصنعة الراسخة وشركات الأدوية الحيوية الناشئة

- إن التعاون المتزايد بين الشركات الناشئة في مجال التكنولوجيا الحيوية ومنظمات التصنيع التعاقدي (CMOs) يدفع الاستثمار في قدرات المعالجة المتقدمة في المراحل النهائية لتسريع تسويق المواد البيولوجية

- إن الابتكارات في تقنيات التنقية القائمة على الأغشية والتقارب تمكن من تسريع أوقات المعالجة وزيادة إنتاجية المنتج، مما يعزز النمو الإجمالي للسوق

ضبط النفس/التحدي

تكاليف رأس المال المرتفعة والتعقيد الفني

- إن الاستثمار الأولي المرتفع نسبيًا لأنظمة المعالجة المتقدمة في مجرى النهر، بما في ذلك الكروماتوغرافيا والترشيح والمنصات ذات الاستخدام الفردي، يمثل تحديًا رئيسيًا يحد من تبني السوق الأوسع

- على سبيل المثال، قد يتطلب تنفيذ أنظمة الكروماتوغرافيا الآلية بالكامل في منشأة تصنيع متوسطة الحجم إنفاقًا رأسماليًا كبيرًا، مما يثني الشركات المصنعة الأصغر حجمًا

- تتطلب التعقيدات الفنية لتشغيل وصيانة معدات المعالجة المتطورة في المراحل النهائية موظفين مدربين تدريبًا عاليًا ومراقبة قوية للعملية

- علاوة على ذلك، يمكن أن تؤدي تحديات تحسين العمليات وتوسيع النطاق إلى زيادة جداول الإنتاج وتكاليف التشغيل، وخاصة بالنسبة للمواد البيولوجية الجديدة أو الإنتاج على دفعات صغيرة.

- في حين تعمل الأنظمة المعيارية والأنظمة ذات الاستخدام الفردي على تقليل بعض الحواجز، فإن القيمة المضافة المتوقعة لحلول المعالجة اللاحقة عالية الكفاءة قد تعيق التبني بين الشركات المصنعة الحساسة للتكلفة، وخاصة في المناطق الناشئة.

- إن معالجة هذه التحديات من خلال التدريب وتوحيد العمليات وتصميم أنظمة فعالة من حيث التكلفة أمر ضروري لتحقيق نمو مستدام للسوق وتنفيذ أوسع لتقنيات المعالجة المتقدمة في مجرى النهر.

- إن التوفر المحدود للمواد الخام والمواد الاستهلاكية عالية الجودة للعمليات اللاحقة يمكن أن يؤدي إلى تعطيل جداول الإنتاج والتأثير على اتساق المنتج

- يشكل تعقيد الامتثال التنظيمي عبر مناطق متعددة تحديات في توحيد العمليات وتنفيذ التقنيات الجديدة، مما يؤدي إلى إبطاء تبني السوق

نطاق سوق المعالجة اللاحقة

يتم تقسيم السوق على أساس التقنية والمنتج والمستخدم النهائي والتطبيق.

- حسب التقنية

بناءً على التقنية المستخدمة، يُقسّم سوق المعالجة النهائية إلى التنقية، وفصل المواد الصلبة عن السائلة، والتصفية والتركيز. هيمن قطاع التنقية على السوق محققًا أكبر حصة إيرادات بلغت 42.8% في عام 2025، مدفوعًا بدوره المحوري في فصل الخلايا، والترشيح، واستعادة المنتجات لضمان نقاء عالٍ وإنتاجية عالية من المواد البيولوجية. تُعد عمليات التنقية أساسية في إنتاج الأجسام المضادة وحيدة النسيلة، واللقاحات، والبروتينات المُؤتلفة، حيث تُعدّ جودة المنتج والامتثال للوائح التنظيمية أمرًا بالغ الأهمية. يستفيد هذا القطاع من الابتكارات في الكروماتوغرافيا الآلية وتقنيات التنقية القائمة على الأغشية، مما يُحسّن كفاءة العمليات ويُقلل من الأخطاء البشرية. يُفضل مُصنّعو المستحضرات الصيدلانية الحيوية تقنيات التنقية لقابليتها للتوسع وقدرتها على الحفاظ على إنتاجية ثابتة عبر الدفعات. بالإضافة إلى ذلك، يتكامل التنقية جيدًا مع أنظمة المراقبة الرقمية، مما يُتيح تحسين العمليات في الوقت الفعلي والصيانة التنبؤية. كما أن الاعتماد القوي لهذا القطاع مدعوم بالحاجة إلى مواد بيولوجية عالية النقاء في التطبيقات العلاجية.

من المتوقع أن يشهد قطاع فصل المواد الصلبة والسائلة أسرع معدل نمو بنسبة 20.5% في الفترة من 2026 إلى 2033، مدفوعًا بتطبيقه في عمليات الترشيح والطرد المركزي التي تزيل الحطام الخلوي والشوائب الأخرى بكفاءة. تُعد طرق فصل المواد الصلبة والسائلة بالغة الأهمية في المراحل المبكرة من المعالجة النهائية لإعداد تيارات التغذية لمزيد من التنقية، لا سيما في التصنيع الحيوي واسع النطاق. تعمل الاستثمارات المتزايدة في تقنيات الترشيح عالية الإنتاجية والطرد المركزي المستمر على تحسين الإنتاجية وتقليل اختناقات الإنتاج. كما أن الطلب المتزايد على حلول المعالجة الفعالة من حيث التكلفة والقابلة للتطوير يدفع أيضًا إلى تبنيها عبر منظمات التصنيع التعاقدي (CMOs). تساهم التطورات في أنظمة الترشيح أحادية الاستخدام في هذا النمو من خلال تمكين عمليات مرنة وخالية من التلوث. بالإضافة إلى ذلك، يدعم نمو القطاع ارتفاع إنتاج المواد البيولوجية في الأسواق الناشئة وتوسع قدرات تصنيع اللقاحات.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق المعالجة النهائية إلى أعمدة وراتنجات الكروماتوغرافيا، والمرشحات، وممتزات الأغشية، والمنتجات أحادية الاستخدام، وغيرها من المنتجات. هيمن قطاع أعمدة وراتنجات الكروماتوغرافيا على السوق بحصة إيرادات بلغت 39.8% في عام 2025، نظرًا لدوره الأساسي في تحقيق فصل عالي النقاء للأجسام المضادة وحيدة النسيلة، واللقاحات، وإنتاج الأنسولين. يتميز الكروماتوغرافيا بتعدد استخداماته، حيث يدعم أساليب تنقية متعددة، بما في ذلك الألفة، والتبادل الأيوني، واستبعاد الحجم، مما يعزز اعتماده. يعتمد المصنعون على الأعمدة والراتنجات المتقدمة لضمان ثبات العائد والامتثال للمعايير التنظيمية الصارمة. كما يستفيد هذا القطاع من التطورات التكنولوجية التي تقلل من وقت المعالجة وتزيد من سعة الارتباط. علاوة على ذلك، فإن قابلية التوسع وإعادة استخدام أنظمة الكروماتوغرافيا تجعلها فعالة من حيث التكلفة سواءً للإنتاج على نطاق واسع أو على دفعات صغيرة. ويعود هذا الاعتماد الكبير في أمريكا الشمالية وأوروبا إلى البنية التحتية الراسخة للصناعات الدوائية الحيوية والتركيز على إنتاج المواد البيولوجية العلاجية.

من المتوقع أن يشهد قطاع المنتجات أحادية الاستخدام أسرع معدل نمو سنوي مركب بنسبة 21.2% بين عامي 2026 و2033، مدفوعًا بقدرتها على تقليل التلوث المتبادل، ومتطلبات التنظيف، وتوقف المنشآت. توفر المنتجات أحادية الاستخدام، مثل المرشحات والأنابيب والأغشية التي تُستخدم لمرة واحدة، مرونةً للمصنعين الذين يتنقلون بين مختلف أنواع المواد البيولوجية أو مقاييس الإنتاج. ويشهد هذا القطاع إقبالًا كبيرًا من جانب شركات التصنيع المتكامل، التي تتطلب خطوط إنتاج قابلة للتكيف للتعامل مع عملاء ومنتجات متعددة بكفاءة. كما يدعم هذا التوجه التشجيع التنظيمي على العمليات الخالية من التلوث وتسريع وتيرة إنتاج المنتجات. بالإضافة إلى ذلك، تتكامل أنظمة الاستخدام الواحد بسلاسة مع منصات المعالجة المعيارية والآلية، مما يعزز كفاءة الإنتاج الإجمالية. وتتزايد اعتماد الأسواق الناشئة على تقنيات الاستخدام الواحد نظرًا لانخفاض متطلبات الاستثمار الأولي في البنية التحتية.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق المعالجة النهائية إلى مُصنّعي المستحضرات الصيدلانية الحيوية ومنظمات التصنيع التعاقدي (CMOs). وسيُسيطر قطاع مُصنّعي المستحضرات الصيدلانية الحيوية على السوق بحصة 60.2% بحلول عام 2025، بفضل إنتاجهم المكثف للمستحضرات البيولوجية داخليًا واستثماراتهم في تقنيات المعالجة النهائية عالية الكفاءة. ويُعطي هؤلاء المُصنّعون الأولوية للأنظمة المتكاملة التي تضمن نقاءً عاليًا وإمكانية إعادة إنتاج المنتجات والامتثال للمعايير التنظيمية الدولية. ويستفيدون من الأتمتة والمراقبة الرقمية التي تُبسّط عمليات التنقية والاسترداد، مما يُحسّن العائد ويُخفّض تكاليف التشغيل. بالإضافة إلى ذلك، غالبًا ما يكون لدى المُصنّعين الراسخين عقود طويلة الأجل مع مُورّدين لأعمدة الكروماتوغرافيا والمرشحات وغيرها من منتجات المعالجة النهائية الهامة. ويُعزّز التركيز على الأجسام المضادة وحيدة النسيلة واللقاحات والبروتينات المُؤتلفة هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع منظمات التصنيع التعاقدي (CMOs) أسرع نمو بين عامي 2026 و2033، مدفوعًا بزيادة الاستعانة بمصادر خارجية لإنتاج المواد البيولوجية إلى منشآت متخصصة. تتطلب هذه المنظمات حلول معالجة نهائية مرنة وقابلة للتطوير وفعالة من حيث التكلفة للتعامل مع عملاء وأنواع متعددة من المنتجات. وتحظى التقنيات أحادية الاستخدام، والأنظمة المعيارية، ومنصات التنقية الآلية بشعبية خاصة بين هذه المنظمات لتقليل أوقات التغيير ومخاطر التلوث. كما يغذي هذا النمو توسع هذه المنظمات في الأسواق الناشئة، لتلبية الطلب العالمي على المواد البيولوجية. ويساهم التوجه المتزايد لشركات التكنولوجيا الحيوية الناشئة للاستعانة بمصادر خارجية للتصنيع بدلاً من بناء منشآت داخلية في تسريع تبني هذا القطاع.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق المعالجة النهائية إلى إنتاج الأجسام المضادة وحيدة النسيلة، وإنتاج اللقاحات، وإنتاج الأنسولين، وإنتاج الغلوبولين المناعي، وإنتاج الإريثروبويتين، وتطبيقات أخرى. وسيُهيمن قطاع إنتاج الأجسام المضادة وحيدة النسيلة على السوق بحصة سوقية تبلغ 35.7% بحلول عام 2025، وذلك بفضل النمو السريع للأجسام المضادة العلاجية في علاج الأورام والمناعة والأمراض المعدية . وتُعدّ تقنيات المعالجة النهائية، مثل الكروماتوغرافيا والترشيح، بالغة الأهمية في إنتاج أجسام مضادة عالية النقاء، والحفاظ على الفعالية، وتلبية المعايير التنظيمية. وتُقلّل تقنيات التنقية المتقدمة من وقت المعالجة وتُحسّن العائد، وهو أمرٌ بالغ الأهمية نظرًا للطلب المرتفع والتركيب المُعقّد للأجسام المضادة. كما يستفيد هذا القطاع من الاستثمار القوي في البحث والتطوير، لا سيما في أمريكا الشمالية وأوروبا. ويُعزّز توسّع شركات التصنيع المُتكامل (CMOs) الداعمة لتصنيع الأجسام المضادة وحيدة النسيلة هيمنته.

من المتوقع أن يشهد قطاع إنتاج اللقاحات أسرع معدل نمو سنوي مركب بنسبة 22.0% بين عامي 2026 و2033، مدفوعًا بتزايد برامج التطعيم العالمية، والتأهب للأوبئة، ومبادرات تطوير لقاحات جديدة. تتضمن المعالجة النهائية للقاحات خطوات تنقية وتركيز معقدة لضمان سلامتها وفعاليتها، مما يتطلب حلول ترشيح وكروماتوغرافيا متطورة. ويساهم الطلب المتزايد في الأسواق الناشئة ومشاريع إنتاج اللقاحات المدعومة حكوميًا في تسريع النمو. ويتزايد اعتماد أنظمة المعالجة أحادية الاستخدام والوحدات النمطية لتعزيز سرعة الإنتاج، وقابلية التوسع، ومكافحة التلوث. بالإضافة إلى ذلك، تُحسّن الابتكارات في المعالجة النهائية المستمرة من كفاءة وإنتاجية مصنعي اللقاحات.

تحليل إقليمي لسوق المعالجة النهائية

- سيطرت أمريكا الشمالية على سوق المعالجة النهائية بأكبر حصة إيرادات بلغت 39.4% في عام 2025، وذلك بفضل وجود شركات تصنيع الأدوية الحيوية الرائدة، والتبني المبكر لتقنيات التنقية المبتكرة، والبنية التحتية القوية للبحث والتطوير، مع قيادة الولايات المتحدة في تنفيذ أنظمة الاستخدام الفردي وطرق الكروماتوغرافيا المتقدمة.

- تعطي الشركات في المنطقة الأولوية لحلول المعالجة عالية الكفاءة لضمان جودة المنتج المتسقة والامتثال التنظيمي والعائد المرتفع في إنتاج الأجسام المضادة وحيدة النسيلة واللقاحات والبروتينات المعاد تركيبها

- ويتم دعم هذا التبني الواسع النطاق من خلال قدرات البحث والتطوير القوية، والاستثمارات الكبيرة في الأتمتة وأنظمة الاستخدام الفردي، ونظام بيئي راسخ للتصنيع التعاقدي، مما يجعل أمريكا الشمالية مركزًا رئيسيًا لإنتاج المستحضرات الصيدلانية الحيوية والابتكار.

نظرة ثاقبة على سوق المعالجة النهائية في الولايات المتحدة

استحوذ سوق المعالجة النهائية في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 82%، في أمريكا الشمالية بحلول عام 2025، بفضل البنية التحتية المتطورة لتصنيع الأدوية الحيوية في البلاد، والاعتماد المبكر لتقنيات التنقية المتطورة. ويولي المصنعون أولوية متزايدة لحلول المعالجة النهائية عالية الكفاءة، بما في ذلك الأنظمة أحادية الاستخدام ومنصات الكروماتوغرافيا الآلية، لتلبية الطلب المتزايد على الأجسام المضادة وحيدة النسيلة واللقاحات وغيرها من المواد البيولوجية. ويساهم الحضور القوي لمنظمات التصنيع التعاقدي (CMOs) وشركات التكنولوجيا الحيوية الناشئة في تسريع اعتماد حلول المعالجة النهائية المرنة والقابلة للتطوير. علاوة على ذلك، تُعزز المعايير التنظيمية الصارمة والاستثمارات في تحسين العمليات الابتكار المستمر، مما يجعل الولايات المتحدة مركزًا عالميًا لإنتاج الأدوية الحيوية.

نظرة ثاقبة على سوق المعالجة النهائية في أوروبا

من المتوقع أن يشهد سوق المعالجة النهائية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بزيادة إنتاج المواد البيولوجية، والمتطلبات التنظيمية الصارمة، والاعتماد المتزايد على تقنيات التنقية والترشيح المتقدمة. وتشهد دول مثل ألمانيا وفرنسا وسويسرا استثمارات كبيرة في أنظمة المعالجة النهائية الآلية والمعيارية. ويعزز الطلب على البروتينات واللقاحات العلاجية عالية النقاء، سواءً في التصنيع السريري أو التجاري، هذا النمو. بالإضافة إلى ذلك، يُعزز تركيز أوروبا على الاستدامة وممارسات التصنيع الصديقة للبيئة تقنيات المعالجة أحادية الاستخدام والموفرة للطاقة.

نظرة ثاقبة على سوق المعالجة النهائية في المملكة المتحدة

من المتوقع أن ينمو سوق المعالجة النهائية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدعومًا بمنظومة البحث والتطوير القوية في مجال المستحضرات الصيدلانية الحيوية في البلاد، والتركيز المتزايد على شراكات التصنيع التعاقدي. ويتبنى المصنعون تقنيات معالجة نهائية مرنة وعالية الإنتاجية لتحسين كفاءة إنتاج المستحضرات البيولوجية والوفاء بالامتثال التنظيمي. ويساهم العدد المتزايد من مشاريع إنتاج الأجسام المضادة وحيدة النسيلة واللقاحات، إلى جانب الحوافز الحكومية للتكنولوجيا الحيوية والابتكار، في تعزيز توسع السوق. كما أن البنية التحتية الراسخة والقوى العاملة الماهرة في المملكة المتحدة تعزز اعتماد منصات التنقية والترشيح الآلية.

نظرة ثاقبة على سوق المعالجة النهائية في ألمانيا

من المتوقع أن يشهد سوق المعالجة النهائية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بقاعدة تصنيع الأدوية الحيوية القوية في البلاد، والتركيز على الدقة والجودة والامتثال. ويتزايد استخدام المصنّعين الألمان للأنظمة أحادية الاستخدام، ومنصات التنقية المعيارية، وحلول الكروماتوغرافيا المتقدمة لتحسين الإنتاجية وتقليل مخاطر التلوث. ويُلاحظ اعتماد كبير في إنتاج الأجسام المضادة وحيدة النسيلة واللقاحات، مدعومًا باستثمارات قوية في البحث والتطوير وأتمتة العمليات. كما أن التركيز على الاستدامة والاستخدام الفعال للموارد يعزز اعتماد المعالجة النهائية المتقدمة في جميع أنحاء البلاد.

نظرة عامة على سوق المعالجة النهائية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق المعالجة النهائية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 23% خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بالتوسع السريع في منشآت تصنيع الأدوية الحيوية وزيادة الاستعانة بمصادر خارجية لمنظمات التصنيع التعاقدي. تشهد دول مثل الصين والهند واليابان طلبًا قويًا على الأجسام المضادة وحيدة النسيلة واللقاحات وغيرها من المواد البيولوجية، مما يشجع على الاستثمار في أنظمة معالجة نهائية قابلة للتطوير وفعالة. وتساهم المبادرات الحكومية التي تشجع على تطوير التكنولوجيا الحيوية، إلى جانب تزايد التحضر وارتفاع الدخل المتاح، في تعزيز تبني هذه التكنولوجيا. علاوة على ذلك، فإن قاعدة التصنيع المحلية المتنامية لمعدات المعالجة النهائية والمواد الاستهلاكية تُحسّن إمكانية الوصول إليها وتُخفض التكاليف.

نظرة ثاقبة على سوق المعالجة النهائية في اليابان

يشهد سوق المعالجة النهائية في اليابان زخمًا متزايدًا بفضل البنية التحتية المتطورة للبحث والتطوير في مجال المستحضرات الصيدلانية الحيوية، والمعايير التنظيمية الصارمة، والطلب المتزايد على كفاءة العمليات. ويعزى هذا التبني إلى حاجة المصنّعين إلى أجسام مضادة وحيدة النسيلة عالية النقاء واللقاحات، بالإضافة إلى دمج أنظمة التنقية الآلية ومنصات الاستخدام الواحد. ويساهم تركيز اليابان على الجودة والدقة والابتكار، إلى جانب احتياجات الرعاية الصحية المتزايدة لكبار السن، في تحفيز الاستثمارات في حلول نهائية قابلة للتطوير وفعالة. كما أن دمج التحليلات المتقدمة ومراقبة العمليات يدعم نمو السوق بشكل أكبر.

نظرة ثاقبة على سوق المعالجة النهائية في الهند

استحوذ سوق المعالجة النهائية في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ بحلول عام 2025، مدفوعًا بالتوسع السريع في منشآت تصنيع الأدوية الحيوية ومنظومة التصنيع التعاقدي المتنامية في البلاد. ويساهم الطلب المتزايد على اللقاحات والأجسام المضادة وحيدة النسيلة والبدائل الحيوية، إلى جانب المبادرات الحكومية المتزايدة في مجال التكنولوجيا الحيوية والبنية التحتية للرعاية الصحية، في تعزيز تبني هذه المنتجات. وتُعزز أنظمة المعالجة أحادية الاستخدام والمعيارية بأسعار معقولة، إلى جانب قدرات تصنيع المعدات المحلية القوية، نمو السوق. كما أن التوسع الحضري السريع وزيادة الدخل المتاح يعززان الاستثمار في حلول المعالجة النهائية عالية الكفاءة، سواءً للتصنيع الحيوي المحلي أو الموجه للتصدير.

حصة سوق المعالجة اللاحقة

إن صناعة المعالجة النهائية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة ثيرمو فيشر العلمية (الولايات المتحدة)

- شركة سارتوريوس إيه جي (ألمانيا)

- Merck KGaA (ألمانيا)

- داناهر (الولايات المتحدة)

- شركة ريبليجين (الولايات المتحدة)

- 3M (الولايات المتحدة)

- شركة بوهرينجر إنجلهايم الدولية المحدودة (ألمانيا)

- لونزا (سويسرا)

- شركة إيبندورف إيه جي (ألمانيا)

- شركة كورنينج المحدودة (الولايات المتحدة)

- شركة أساهي كاسي (اليابان)

- شركة ووترز (الولايات المتحدة)

- نوفاسيب (فرنسا)

- شركة بوروليت لعلوم الحياة (المملكة المتحدة)

- توسو للعلوم البيولوجية (اليابان)

- شركة أجيلنت تكنولوجيز (الولايات المتحدة)

- مختبرات بيو راد، المحدودة (الولايات المتحدة)

- منتجات الترشيح مايسنر (الولايات المتحدة)

- بيركين إلمر (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق المعالجة النهائية العالمية؟

- في يوليو 2025، أطلقت شركة Cytiva نظام ÄKTA readyflux TFF 500، وهو نظام ترشيح تدفقي مماسي مُحسّن للتصنيع على نطاق أصغر. صُمم النظام خصيصًا للتطبيقات منخفضة الحجم، مثل النواقل الفيروسية، والأجسام المضادة وحيدة النسيلة، ومقترنات الأدوية المضادة (ADCs)، وعلاجات mRNA.

- في مارس 2025، وصفت شركة سيتيفا عمليةً آليةً متصلةً لفحص وتقييم الأجسام المضادة وحيدة النسيلة. تجمع هذه العملية بين التقاط البروتين أ المستمر، وتكييف الرقم الهيدروجيني/التوصيل، والصقل في سير عمل آلي واحد.

- في مارس 2025، طرحت شركة هاميلتون بونادوز إيه جي جهاز Flow Cell COND 4UPtF، وهو أداة لتحليل العمليات (PAT) مصممة لمراقبة التنقية اللاحقة. يقيس الجهاز الموصلية بدقة عالية جدًا (±3%) ويتميز بزمن استجابة سريع (T90 < 22 ثانية)، مما يجعله مثاليًا للمراقبة المباشرة أثناء الكروماتوغرافيا.

- في فبراير 2025، أعلنت شركة ثيرمو فيشر ساينتيفيك عن صفقة للاستحواذ على أعمال التنقية والترشيح التابعة لشركة سولفينتوم مقابل 4.1 مليار دولار أمريكي. يُعزز هذا الاستحواذ بشكل كبير محفظة ثيرمو فيشر في مجال المعالجة الحيوية النهائية من خلال إضافة تقنيات الترشيح والأغشية المتقدمة.

- في سبتمبر 2021، أطلقت شركتا Repligen وNavigo Proteins ربيطة بروتين A جديدة تُسمى NGL Impact A Hi pH، وهي مصممة خصيصًا لتقليل تكتل الأجسام المضادة الحساسة لدرجة الحموضة. تتميز هذه الربيطة بقدرتها على الإيلوجين عند درجة حموضة أعلى، مما يُخفف من خطر تكتل الأجسام المضادة الذي يحدث عادةً في خطوات الإيلوجين منخفضة درجة الحموضة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.