Global Drug Device Combination Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

17.22 Billion

USD

37.46 Billion

2024

2032

USD

17.22 Billion

USD

37.46 Billion

2024

2032

| 2025 –2032 | |

| USD 17.22 Billion | |

| USD 37.46 Billion | |

| % | |

|

تجزئة سوق الأجهزة الدوائية المركبة عالميًا، حسب المنتج (الحقن الآلي، مضخات التسريب، مُحسِّسات الضوء، منتجات العناية بالجروح المركبة، اللاصقات الجلدية، اللاصقات الدقيقة، الحبوب الرقمية، أجهزة الاستنشاق الذكية، الهلاميات المائية لتوصيل الأدوية، العدسات المُطرِّزة للأدوية، وغيرها). نوع التطبيق (أمراض العظام، أمراض الجهاز التنفسي، السكري، الأورام، أمراض القلب والأوعية الدموية، وغيرها). المستخدم النهائي (العيادات، المستشفيات، مراكز الرعاية المنزلية، مراكز الرعاية الخارجية، وغيرها). قنوات التوزيع (العطاء المباشر، مبيعات التجزئة، وغيرها). اتجاهات الصناعة والتوقعات حتى عام 2032.

حجم سوق الأجهزة الدوائية المركبة

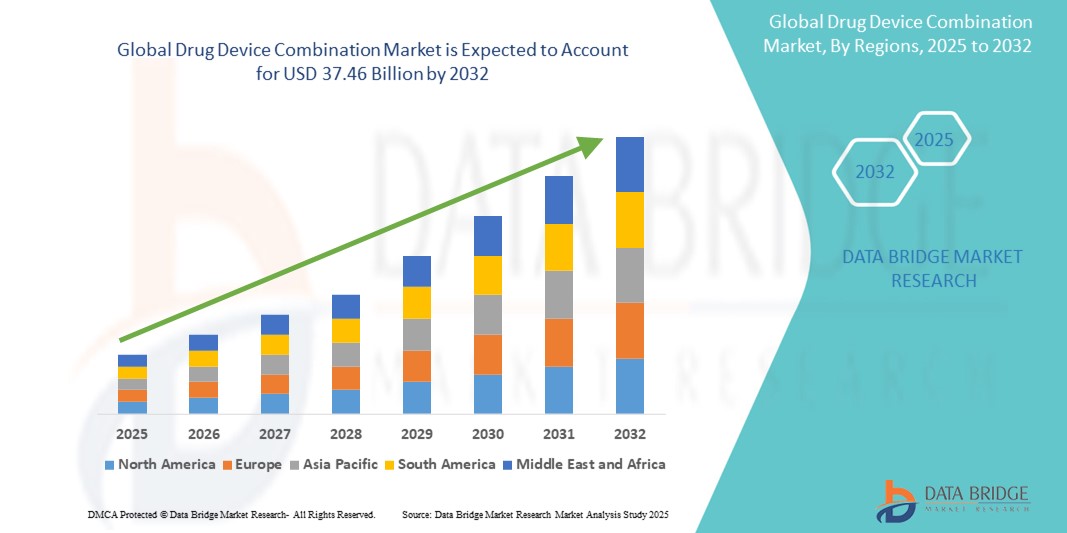

- تم تقييم حجم سوق الأجهزة الدوائية العالمية بـ 17.22 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 37.46 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 10.20٪ خلال الفترة المتوقعة

- إن التوسع في السوق مدفوع في المقام الأول بالانتشار المتزايد للأمراض المزمنة مثل مرض السكري والسرطان واضطرابات القلب والأوعية الدموية، والتي تتطلب حلولاً علاجية متقدمة تجمع بين تقنيات توصيل الأدوية والأجهزة لتحسين الفعالية وامتثال المريض.

- بالإضافة إلى ذلك، تُعزز الابتكارات التكنولوجية في أنظمة التوصيل المُستهدفة، والأجهزة قليلة التدخل، والصيغ المُريحة للمرضى، مثل الحقن التلقائي ، والدعامات المُطلية بالأدوية ، وأجهزة الاستنشاق، اعتماد هذه التقنيات. تُعيد هذه التطورات التآزرية صياغة نماذج العلاج الحديثة، وتُحفز مسار النمو القوي للسوق.

تحليل سوق الأجهزة الطبية المركبة

- أصبحت منتجات الأجهزة الدوائية المركبة، التي تدمج الأجهزة الطبية مع المكونات الصيدلانية أو البيولوجية، ذات أهمية بالغة لتقديم الرعاية الصحية الحديثة في جميع المجالات العلاجية نظرًا لفعاليتها العلاجية المحسنة، واستهدافها للتوصيل، وتعزيز التزام المرضى.

- إن الطلب المتزايد على المنتجات المركبة مدفوع في المقام الأول بالعبء المتزايد للأمراض المزمنة، والتحول نحو العلاجات ذاتية الإدارة، والحاجة المتزايدة إلى الطب الدقيق في إدارة الحالات المعقدة.

- سيطرت أمريكا الشمالية على سوق أجهزة الأدوية المركبة بأكبر حصة إيرادات بلغت 41.36% في عام 2024، وهو ما يتميز بإطار تنظيمي ناضج وبنية تحتية متقدمة للرعاية الصحية والحضور القوي لشركات الأدوية والتكنولوجيا الطبية الرائدة التي تستثمر بكثافة في الابتكار، وخاصة في مجالات مثل أنظمة توصيل الأنسولين والحقن المعبأة مسبقًا والدعامات المغطاة بالأدوية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الأجهزة الدوائية المركبة خلال فترة التنبؤ بسبب زيادة الإنفاق على الرعاية الصحية وتوسيع نطاق الوصول إلى الأجهزة الطبية وزيادة الوعي بوسائل العلاج المتقدمة.

- سيطرت شريحة الرقع الجلدية على سوق الأجهزة الدوائية المركبة بحصة سوقية بلغت 23.6% في عام 2024، مدفوعةً بتوصيل الأدوية غير الجراحي، وقدرات الإطلاق المستمر، وتحسين التزام المرضى بالحالات المزمنة مثل الألم والعلاج الهرموني.

نطاق التقرير وتجزئة سوق الأجهزة الدوائية المركبة

|

صفات |

رؤى رئيسية حول سوق أجهزة الأدوية المركبة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق الأجهزة الدوائية المركبة

"التقارب التكنولوجي للعلاجات المستهدفة والمتمحورة حول المريض"

- إن الاتجاه الرئيسي والمتسارع في سوق الأجهزة الدوائية العالمية هو دمج تقنيات التوصيل المتقدمة مع المواد البيولوجية والأدوية لإنشاء علاجات مستهدفة للغاية وصديقة للمرضى، مما يعزز دقة العلاج والالتزام به.

- على سبيل المثال، تُمكّن المحاقن القابلة للارتداء، مثل Neulasta Onpro من Amgen، المرضى من تلقي الأدوية البيولوجية تحت الجلد في المنزل، مما يُغني عن زيارة العيادة. وبالمثل، يزداد استخدام محاقن YpsoMate الذاتية لإدارة أدوية الأمراض المزمنة ذاتيًا، مما يوفر الراحة وسهولة الاستخدام.

- تستفيد هذه المنتجات المركبة من ابتكارات مثل الإبر الدقيقة، وأجهزة الاستشعار الذكية، وآليات الإطلاق المُتحكّم لتحسين التوافر البيولوجي للدواء وتجربة المريض. تتضمن بعض أجهزة الاستنشاق الذكية الآن تتبعًا رقميًا واتصالًا بتقنية البلوتوث، مما يسمح بمراقبة أنماط الاستخدام والالتزام بالجرعة في الوقت الفعلي.

- يُمكّن دمج ميزات الصحة الرقمية مع أجهزة توصيل الأدوية من إدارة المرضى عن بُعد وتعديل العلاج حسب الحاجة. تستطيع الأجهزة المجهزة بأجهزة استشعار جمع بيانات حول الجرعة والتوقيت والالتزام، والتي يُمكن تحليلها لاحقًا عبر منصات مُدعّمة بالذكاء الاصطناعي لاتخاذ قرارات سريرية أكثر دقة.

- تعمل شركات مثل Insulet وMedtronic وEnable Injections بشكل نشط على تطوير مجموعات أجهزة الأدوية من الجيل التالي التي تدعم الحد الأدنى من التدخل والرعاية المتصلة والفعالية العلاجية الأعلى في مجالات مثل مرض السكري والأورام وأمراض المناعة الذاتية.

- إن الطلب المتزايد على المنتجات المركبة التي تتوافق مع الرعاية الصحية القائمة على القيمة وتمكن المرضى من خيارات الإدارة الذاتية يعيد تشكيل نماذج توصيل الأدوية ويعزز التبني على نطاق واسع في أنظمة الرعاية الصحية المتقدمة والناشئة.

ديناميكيات سوق الأجهزة الطبية المركبة

سائق

"تزايد الطلب على العلاجات المُستهدفة والمريحة والمُركزة على المريض"

- إن الانتشار المتزايد للأمراض المزمنة مثل مرض السكري والسرطان وأمراض القلب والأوعية الدموية، إلى جانب التحول نحو تقديم رعاية صحية أكثر تخصيصًا وكفاءة، يؤدي بشكل كبير إلى زيادة الطلب على منتجات الأجهزة الدوائية المركبة

- على سبيل المثال، في مارس 2024، قدمت شركة Medtronic مجموعة ضخ الأنسولين من الجيل التالي القادرة على الارتداء لمدة سبعة أيام، بهدف تحسين التزام المريض وتقليل تكرار الإدخالات - وهو تقدم من المتوقع أن يؤثر بشكل إيجابي على نمو السوق في فترة التنبؤ.

- مع سعي المرضى والمقدمين للحصول على طرق علاج أكثر ملاءمة وفعالية، تقدم المنتجات المركبة نتائج علاجية متفوقة من خلال دمج آليات توصيل الدواء الدقيقة مع التصميمات سهلة الاستخدام مثل الحقن القابلة للارتداء والحقن التلقائي والحقن المعبأة مسبقًا

- علاوة على ذلك، فإن الاتجاه نحو الإدارة الذاتية والرعاية المنزلية يجعل هذه المنتجات لا غنى عنها في إدارة الأمراض المزمنة، مما يسمح للمرضى بالحفاظ على أنظمة العلاج مع الحد الأدنى من التدخل السريري.

- إن التحسينات التكنولوجية، بما في ذلك الميزات الذكية مثل تتبع الجرعة، والاتصال الرقمي، والمراقبة في الوقت الفعلي، تعمل على تعزيز قيمة هذه المنتجات في الرعاية الصحية الحديثة، مما يتيح الالتزام بشكل أفضل والإشراف العلاجي عن بعد.

- إن الابتكار المستمر من قبل كبار اللاعبين في الصناعة، والدعم التنظيمي المتزايد لموافقات المنتجات المركبة، والطلب المتزايد من المستهلكين على حلول العلاج المتقدمة والتي يمكن الوصول إليها، لا تزال تدفع توسع السوق عبر أنظمة الرعاية الصحية العالمية

ضبط النفس/التحدي

"مشاكل تهيج الجلد وعائق الامتثال للأنظمة"

- لا يزال تهيج الجلد والتفاعلات العكسية الناجمة عن الاستخدام المطول للبقع الجلدية أو الحقن القابلة للارتداء أو منتجات الأجهزة الدوائية القائمة على اللاصق يشكل عائقًا كبيرًا، مما يؤثر على التزام المرضى ويحد من قابلية استخدام بعض العلاجات المركبة في جميع الفئات السكانية.

- على سبيل المثال، أبلغ بعض المرضى الذين يستخدمون لصقات النيكوتين أو الهرمونات البديلة عن حساسية الجلد أو التهاب الجلد، مما قد يستلزم التوقف عن العلاج أو التحول إلى علاجات بديلة، مما يؤثر على الاحتفاظ بالسوق وإدراك المنتج.

- بالإضافة إلى ذلك، فإن المشهد التنظيمي العالمي المعقد والمتطور لمجموعات الأجهزة الدوائية يمثل تحديًا للمصنعين، حيث يجب أن تمتثل هذه المنتجات للوائح الصيدلانية والأجهزة الطبية، مما يتطلب غالبًا تقديمات مزدوجة وجداول زمنية ممتدة للموافقة.

- تطلب الهيئات التنظيمية مثل إدارة الغذاء والدواء الأمريكية ووكالة الأدوية الأوروبية أدلة صارمة على السلامة والفعالية والتوافق بين مكونات الدواء والجهاز، مما يزيد من تكاليف التطوير ويمكن أن يؤخر وقت طرح المنتجات الجديدة في السوق

- علاوة على ذلك، فإن التنقل بين المعايير التنظيمية الدولية المختلفة يعقد دخول السوق العالمية وتوسيع نطاقها، وخاصة بالنسبة للشركات الصغيرة أو الشركات الناشئة ذات الموارد المحدودة.

- إن معالجة هذه التحديات من خلال تحسين المواد المتوافقة حيوياً، وتحسين تصميم الرقعة، والتخطيط التنظيمي الاستراتيجي، والمشاركة المبكرة مع السلطات الصحية ستكون أمراً بالغ الأهمية للتغلب على حواجز تبني المنتجات وضمان استدامة السوق على المدى الطويل.

نطاق سوق الأجهزة الدوائية المركبة

يتم تقسيم السوق على أساس المنتج ونوع التطبيق والمستخدم النهائي وقناة التوزيع.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق الأجهزة الدوائية المركبة إلى: الحقن التلقائي، ومضخات التسريب، ومحسسات الضوء، ومنتجات العناية بالجروح المركبة، واللصقات الجلدية، واللصقات ذات الإبر الدقيقة، والحبوب الرقمية، وأجهزة الاستنشاق الذكية، والهلام المائي لتوصيل الأدوية، والعدسات المُطرية للأدوية، وغيرها. هيمنت اللصقات الجلدية على السوق محققةً أكبر حصة إيرادات بلغت 23.6% في عام 2024، بفضل قدرتها على توفير توصيل مستدام وغير جراحي للأدوية، وتعزيز التزام المرضى بالعلاج، لا سيما في إدارة الحالات المزمنة مثل الألم والاضطرابات الهرمونية. وقد جعلتها سهولة استخدامها وخلوها من الآثار الجانبية المعدية المعوية علاجًا شائعًا.

من المتوقع أن يشهد قطاع أجهزة الاستنشاق الذكية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بارتفاع معدل انتشار أمراض الجهاز التنفسي ودمج التقنيات الرقمية التي تتتبع استخدام أجهزة الاستنشاق وتحسّن الالتزام بها. كما أن تزايد توفر أجهزة الاستنشاق المزودة بتقنية البلوتوث، والتي تتزامن مع تطبيقات الهاتف المحمول للمراقبة الفورية، يعزز الطلب في أسواق الرعاية الصحية المتقدمة والناشئة على حد سواء.

- حسب نوع التطبيق

بناءً على نوع التطبيق، يُقسّم السوق إلى أمراض العظام، وأمراض الجهاز التنفسي، والسكري، والأورام، وأمراض القلب والأوعية الدموية، وغيرها. تصدّر قطاع السكري السوق في عام ٢٠٢٤، مدفوعًا بالعبء العالمي المرتفع لمرض السكري والاستخدام الواسع لأقلام الأنسولين، ومضخات الأنسولين القابلة للارتداء، وأجهزة مراقبة الجلوكوز المستمرة التي تُشكّل أنظمة علاجية متكاملة.

من المتوقع أن ينمو قطاع الأورام بأعلى معدل نمو سنوي مركب من عام 2025 إلى عام 2032 بسبب الاستخدام المتزايد للغرسات المغطاة بالأدوية والعلاجات المركبة التي تهدف إلى علاج السرطان المستهدف، مما يحسن فعالية الدواء مع تقليل الآثار الجانبية الجهازية.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُصنف السوق إلى عيادات، ومستشفيات، ومرافق رعاية منزلية، ومراكز رعاية متنقلة، وغيرها. وقد استحوذ قطاع المستشفيات على أكبر حصة سوقية في عام ٢٠٢٤، بفضل استخدامه المكثف لمضخات التسريب، وأنظمة التوصيل الذكية، وتقنيات أجهزة الأدوية لعلاج الحالات الحادة والمزمنة في مجموعة واسعة من المجالات العلاجية.

من المتوقع أن ينمو قطاع إعدادات الرعاية المنزلية بأسرع وتيرة خلال فترة التنبؤ، مدفوعًا بالاتجاه المتزايد نحو الرعاية المنزلية، والإدارة الذاتية، وتبني منتجات مركبة سهلة الاستخدام ومدمجة وذكية تقلل من الاعتماد على المستشفى وتحسن نوعية الحياة.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى مناقصة مباشرة، ومبيعات التجزئة، وغيرها. وقد شكّل قطاع المناقصة المباشرة أكبر حصة من الإيرادات في عام ٢٠٢٤، مدفوعًا بشكل رئيسي بالشراء بالجملة للمنتجات المركبة من قِبل المستشفيات والأنظمة الصحية الحكومية عبر نماذج الشراء المركزية.

ومن المتوقع أن يشهد قطاع مبيعات التجزئة أسرع نمو في الفترة من 2025 إلى 2032، بدعم من زيادة توافر المنتجات الصديقة للمستهلك دون وصفة طبية مثل الحقن التلقائي، واللصقات الجلدية، والحبوب الرقمية من خلال الصيدليات ومنصات التجارة الإلكترونية، مما يتيح إمكانية وصول أوسع للمرضى.

تحليل إقليمي لسوق الأجهزة الطبية المركبة

- سيطرت أمريكا الشمالية على سوق أجهزة الأدوية المركبة بأكبر حصة إيرادات بلغت 41.36% في عام 2024، مدفوعة بالإطار التنظيمي الناضج والبنية التحتية المتقدمة للرعاية الصحية والوجود القوي لشركات الأدوية والتكنولوجيا الطبية الرائدة التي تستثمر بكثافة في الابتكار، وخاصة في مجالات مثل أنظمة توصيل الأنسولين والحقن المعبأة مسبقًا والدعامات المغطاة بالأدوية.

- إن ريادة السوق في المنطقة مدعومة بالاستخدام الواسع النطاق للمنتجات مثل الحقن التلقائي ومضخات الأنسولين والدعامات المطلية بالأدوية، إلى جانب الاستثمارات المتزايدة في الطب الشخصي والتكامل الصحي الرقمي.

- إن الدعم التنظيمي المواتي من وكالات مثل إدارة الغذاء والدواء الأمريكية، والطلب المتزايد على خيارات العلاج المنزلية، وفئة المرضى المتمرسين في استخدام التكنولوجيا، كلها عوامل تعمل على تسريع عملية التبني، مما يضع مجموعات الأجهزة الدوائية كحل مفضل لإدارة الأمراض المزمنة وتقديم العلاج الدقيق في مختلف البيئات السريرية والمنزلية.

نظرة عامة على سوق الأجهزة الدوائية المركبة في الولايات المتحدة

استحوذ سوق الأجهزة الطبية المركبة في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية في عام 2024، مدفوعًا بمنظومة رعاية صحية متطورة، ودعم تنظيمي قوي من إدارة الغذاء والدواء الأمريكية، وانتشار واسع للعلاجات ذاتية الإدارة. ويدعم الاستخدام الواسع للحقن الآلية ومضخات الأنسولين وأجهزة الاستنشاق الذكية الطلب المتزايد على حلول إدارة الأمراض المزمنة. علاوة على ذلك، تواصل الاستثمارات القوية في البحث والتطوير، وتزايد تفضيل المستهلكين للأجهزة الطبية المركبة الرقمية، تسريع نمو السوق في كل من المستشفيات ومراكز الرعاية المنزلية.

نظرة عامة على سوق الأجهزة الدوائية المركبة في أوروبا

من المتوقع أن يشهد سوق الأجهزة الطبية المركبة في أوروبا نموًا مطردًا خلال فترة التوقعات، مدفوعًا بشيخوخة السكان، وارتفاع معدل انتشار الأمراض المزمنة، والتركيز الكبير على الابتكار وسلامة المرضى. تضمن الأطر التنظيمية، مثل لائحة الأجهزة الطبية (MDR)، سلامة المنتجات وأدائها، مما يشجع الابتكار في مجالات مثل الدعامات المُغلفة بالأدوية ولصقات الإبر الدقيقة. كما تشهد المنطقة زيادة في استخدام المنتجات المركبة في العيادات الخارجية والمنزلية، وخاصةً للعلاجات طويلة الأمد.

نظرة عامة على سوق الأجهزة الدوائية المركبة في المملكة المتحدة

من المتوقع أن ينمو سوق الأجهزة الدوائية المركبة في المملكة المتحدة بمعدل نمو سنوي مركب جيد خلال الفترة المتوقعة، مدعومًا بنظام رعاية صحية راسخ وتزايد الطلب على حلول الرعاية الذاتية. تُعزز مبادرات هيئة الخدمات الصحية الوطنية (NHS) التي تُشجع على الصحة الرقمية والرعاية المنزلية اعتماد أنظمة توصيل ذكية، مثل الحقن الآلية والقابلة للارتداء. علاوة على ذلك، يُعزز التركيز المتزايد على تخفيف أعباء المستشفيات وتحسين نتائج المرضى دمج هذه التقنيات بشكل أكبر في الرعاية الصحية الروتينية.

نظرة عامة على سوق الأجهزة الدوائية المركبة في ألمانيا

من المتوقع أن يشهد سوق الأجهزة الدوائية المركبة في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بالتركيز القوي على الابتكار، والمسارات التنظيمية الفعّالة، والإنفاق المرتفع على الرعاية الصحية. ويستفيد السوق من طلب البلاد على التقنيات الصحية المتقدمة، الصديقة للبيئة، والمتكاملة رقميًا. ويدعم دمج أجهزة توصيل الأدوية مع أنظمة المراقبة الإلكترونية، والبنية التحتية القوية للتجارب السريرية في ألمانيا، تطوير واعتماد منتجات مركبة متطورة للحالات المزمنة والمعقدة.

نظرة عامة على سوق الأجهزة الدوائية المركبة في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق أجهزة الأدوية المركبة في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب خلال الفترة من 2025 إلى 2032، مدفوعًا بارتفاع الإنفاق على الرعاية الصحية، وتوسيع نطاق الوصول إلى العلاجات المتقدمة، والدعم الحكومي القوي لتحديث الرعاية الصحية. تشهد دول مثل الصين واليابان والهند تبنيًا سريعًا لأنظمة توصيل الأدوية القابلة للارتداء، وأجهزة الاستنشاق الذكية، والحبوب الرقمية. ويساهم التصنيع المحلي، إلى جانب المبادرات السياسية المواتية والطلب على حلول فعالة من حيث التكلفة، في دفع نمو السوق الإقليمية.

نظرة عامة على سوق الأجهزة الدوائية المركبة في اليابان

يشهد سوق الأجهزة الدوائية المركبة في اليابان زخمًا قويًا نظرًا لشيخوخة السكان، والطلب على الرعاية المنزلية، والتركيز على الابتكار التكنولوجي. ويُسهم التزام المرضى العالي وتفضيلهم لحلول توصيل الأدوية الفعالة والسرية في زيادة استخدام الحقن التلقائي الذكية واللصقات الجلدية. كما أن التكامل مع منصات الصحة الرقمية والبنية التحتية المتطورة في البلاد يدعمان توسع السوق، لا سيما في مجال علاج الأمراض المزمنة ورعاية المسنين.

نظرة عامة على سوق الأجهزة الطبية المركبة في الهند

استحوذت الهند على أكبر حصة من إيرادات سوق الأجهزة الطبية المركبة في منطقة آسيا والمحيط الهادئ عام 2024، مدفوعةً بالتوسع الحضري السريع، وتزايد طلب الطبقة المتوسطة على الرعاية الصحية، وتزايد إمكانية الحصول على منتجات مركبة بأسعار معقولة. ويدعم السوق قدرات تصنيع محلية قوية ومبادرات مثل مبادرة أيوشمان بهارات التي تعزز التغطية الصحية الشاملة. ويُعد الانتشار المتزايد لمرض السكري وأمراض الجهاز التنفسي، إلى جانب اعتماد التكنولوجيا في الرعاية المنزلية، عوامل رئيسية تُسهم في ارتفاع حصة الهند في هذا القطاع.

حصة سوق الأجهزة الدوائية المركبة

إن صناعة الأجهزة الدوائية المركبة يقودها في المقام الأول شركات راسخة، بما في ذلك:

- ميدترونيك (أيرلندا)

- شركة أمجين (الولايات المتحدة)

- شركة إنسوليت (الولايات المتحدة)

- شركة Ypsomed AG (سويسرا)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- BD (الولايات المتحدة)

- شركة جيرشيمر إيه جي (ألمانيا)

- شركة ويست للخدمات الصيدلانية (الولايات المتحدة)

- شركة شوت إيه جي (ألمانيا)

- تمكين الحقن المحدودة (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- باير إيه جي (ألمانيا)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

- 3M (الولايات المتحدة)

- إلكام الطبية (إسرائيل)

- شركة بيسباك المحدودة (المملكة المتحدة)

- نيميرا (فرنسا)

- شركة أوين مومفورد المحدودة (المملكة المتحدة)

- مجموعة ستيفاناتو (إيطاليا)

ما هي التطورات الأخيرة في سوق الأجهزة الطبية المركبة العالمية؟

- في أبريل 2023، أطلقت شركة ميدترونيك بي إل سي الجيل الجديد من أجهزة حقن الأنسولين طويلة الأمد في أسواق مختارة، والتي توفر مدة استخدام تصل إلى سبعة أيام. يهدف هذا الابتكار إلى تحسين راحة المرضى وتقليل تكرار تغيير الأجهزة لمرضى السكري. يعكس هذا المنتج تركيز ميدترونيك المستمر على تطوير أنظمة توصيل الأدوية للأمراض المزمنة، وتعزيز التزام المرضى بالعلاج من خلال التقنيات القابلة للارتداء.

- في مارس 2023، أعلنت شركة أمجين عن التوسع العالمي لمجموعة نيولاستا أونبرو، وهي محقنة قابلة للارتداء مصممة لتوصيل بيجفيلجراستيم تلقائيًا بعد العلاج الكيميائي. تدعم هذه الخطوة التحول المتزايد نحو رعاية مرضى السرطان في المنزل، وتعزز ريادة أمجين في مجال تركيبات الأدوية والأجهزة ذاتية الإدارة لمرضى الأورام، مما يعزز الراحة والنتائج السريرية.

- في مارس 2023، حصلت شركة Insulet Corporation على موافقة تنظيمية موسعة لنظام Omnipod 5 الآلي لتوصيل الأنسولين في مناطق متعددة، بما في ذلك أوروبا. يتميز النظام بإمكانية الاتصال بالهواتف الذكية وخوارزميات تكيفية، مما يمثل خطوة رئيسية في دمج الصحة الرقمية مع توصيل الأدوية لإدارة مرض السكري بشكل شخصي.

- في فبراير 2023، دخلت شركة Ypsomed AG في شراكة مع شركة أدوية كبرى لتطوير منصة حقن ذاتي من الجيل التالي. تُبرز هذه الشراكة الطلب المتزايد على منتجات مُركّبة قابلة للتخصيص، مُركّزة على احتياجات المريض، تُتيح علاجات الحقن الذاتي لحالات مثل التهاب المفاصل الروماتويدي والتصلب اللويحي.

- في يناير 2023، تعاونت شركة تيفا للأدوية مع شركة تقنيات الصحة الرقمية لدمج أجهزة الاستنشاق الذكية المزودة بأجهزة استشعار في محفظة علاجاتها التنفسية. يهدف هذا التطوير إلى توفير بيانات آنية حول الالتزام بالأدوية وأنماط استخدامها، مما يدعم إدارة أفضل للأمراض ويقلل تكاليف الرعاية الصحية المرتبطة بالربو ومرض الانسداد الرئوي المزمن.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الأجهزة الدوائية المركبة العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق الأجهزة الدوائية المركبة العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق الأجهزة الدوائية المركبة العالمية: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 قوى بورتر الخمس

5.3 تحليل براءات الاختراع

5.4 تحليل سوق الأجهزة الدوائية المركبة العالمية

6 علم الأوبئة

6.1 علم الأوبئة للسرطان

6.2 علم الأوبئة لاضطرابات مرض السكري

6.3 علم الأوبئة لاضطرابات القلب والأوعية الدموية

6.4 علم الأوبئة لاضطرابات الجهاز التنفسي

7 رؤى حول الصناعة

7.1 الاتجاهات الديموغرافية

7.2 استراتيجيات التسعير الرئيسية

7.3 استراتيجيات تسجيل المرضى الرئيسية

7.4 المقابلات مع شركات التصنيع

7.5 لقطات أخرى من KOL

8 الإطار التنظيمي

9 سوق الأجهزة الدوائية المركبة العالمية، حسب المنتج

9.1 نظرة عامة

9.2 لصقات الجلد

9.2.1 حسب النوع

9.2.1.1. الخزان

9.2.1.2. المصفوفة

9.2.1.3. آخرون

9.2.2 حسب التكنولوجيا

9.2.2.1. التيار الكهربائي

9.2.2.2. المصفوفات الميكانيكية

9.2.2.3. الاستئصال الحراري

9.2.2.4. المعززات الكيميائية

9.2.2.5. آخرون

9.3 أجهزة الاستنشاق

9.3.1 مسحوق جاف

9.3.2 أجهزة الاستنشاق

9.3.2.1. الموجات فوق الصوتية

9.3.2.2. الضاغط

9.3.2.3. شبكة

9.3.3 الجرعة المقاسة

9.3.3.1. حسب النوع

9.3.3.1.1. يتم تنشيطه يدويًا تحت الضغط

9.3.3.1.2. أجهزة الاستنشاق المضغوطة التي تعمل بالتنفس

9.4 مضخات التسريب

9.4.1 الحجمي

9.4.2 المواد التي تستخدم لمرة واحدة

9.4.3 الحقن

9.4.3.1. محقنة مملوءة مسبقًا بغرفة واحدة

9.4.3.2. محقنة مسبقة التعبئة بحجرتين

9.4.3.3. محقنة مُعبأة مُخصصة

9.4.3.4. آخرون

9.4.4 متنقل

9.4.5 الأجهزة القابلة للزرع

9.4.5.1. غرسات قابلة للتحلل الحيوي

9.4.5.1.1. بوليستراميد

9.4.5.1.2. حمض بولي لاكتيك-كو-جليكوليك

9.4.5.2. لا غرسات قابلة للتحلل الحيوي

9.4.5.2.1. أسيتات فينيل الإيثيلين

9.4.5.2.2. سيليكون

9.4.5.2.3. البولي يوريثان الحراري

9.4.6 الأنسولين

9.4.6.1. طويل المفعول

9.4.6.2. منتظم/قصير المفعول

9.4.6.3. التأثير المتوسط

9.4.6.4. سريع المفعول

9.4.6.5. خليط أولي

9.4.7 آخرون

9.5 الدعامات المطلية بالأدوية

9.5.1 عن طريق الطلاء

9.5.1.1. طلاء قائم على البوليمر

9.5.1.2. طلاء خالٍ من البوليمر

9.5.2 حسب الاستخدام

9.5.2.1. دعامات الشرايين التاجية

9.5.2.2. دعامات الأوعية الدموية الطرفية

9.5.3 حسب الجيل

9.5.3.1. الجيل الأول

9.5.3.2. الجيل الثاني

9.5.3.3. الجيل الثالث

9.5.3.4. الجيل الرابع

9.5.4 حسب المنصة

9.5.4.1. الفولاذ المقاوم للصدأ

9.5.4.2. الكوبالت والكروم

9.5.4.3. البلاتين والكروم

9.5.4.4. نيتينول

9.5.4.5. آخرون

9.6 القسطرة المضادة للميكروبات

9.6.1 أمراض المسالك البولية

9.6.2 أمراض القلب والأوعية الدموية

9.6.3 آخرون

حبة دواء رقمية 9.7

9.7.1 قرص

9.7.2 كبسولات

9.7.3 رقاقة دقيقة

9.7.4 جهاز التوصيل

9.8 منتجات العناية بالجروح المركبة

9.9 هلاميات توصيل الأدوية

9.9.1 حسب المصدر

9.9.1.1. طبيعي

9.9.1.2. اصطناعي

9.9.1.3. هجين

9.9.2 حسب طريق التسليم

9.9.2.1. العين

9.9.2.2. تحت الجلد

9.9.2.3. تجويف الفم

9.9.2.4. موضوعي

9.9.2.5. آخرون

9.1 أجهزة العلاج الضوئي الديناميكي

9.10.1 حسب الاستخدام

9.10.1.1. السرطان

9.10.1.2. التقرن السفعي

9.10.1.3. الصدفية

9.10.1.4. حب الشباب

9.10.1.5. آخرون

9.11 منتجات تقويم العظام المركبة

9.11.1 زراعة طعوم العظام

9.11.2 أسمنت العظام المضاد الحيوي

9.11.2.1. جنتاميسين

9.11.2.2. جنتاميسين مع فانكومايسين

9.11.2.3. جنتاميسين مع كليندامايسين

9.12 آخرون

10 سوق الأجهزة الدوائية المركبة العالمية، حسب التطبيق

10.1 نظرة عامة

10.2 أمراض القلب والأوعية الدموية

10.3 مرض السكري

10.4 أمراض الجهاز التنفسي

10.5 أمراض العظام

10.6 إدارة الألم

10.7 الأمراض الجلدية

10.8 السرطان

10.9 آخرون

11 سوق الأجهزة الدوائية المركبة العالمية، حسب المستخدم النهائي

11.1 نظرة عامة

11.2 المستشفيات

11.3 العيادات

11.4 مراكز الجراحة الخارجية

11.5 إعدادات الرعاية المنزلية

11.6 آخرون

12 سوق الأجهزة الدوائية المركبة العالمية، حسب قناة التوزيع

12.1 نظرة عامة

12.2 العطاء المباشر

12.3 مبيعات التجزئة

12.3.1 صيدلية المستشفى

12.3.2 الصيدلية عبر الإنترنت

12.3.3 صيدلية البيع بالتجزئة

13 سوق الأجهزة الدوائية المركبة العالمية، حسب المنطقة

13.1 سوق الأجهزة الدوائية المركبة العالمية (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

13.2 أمريكا الشمالية

13.2.1 الولايات المتحدة

13.2.2 كندا

13.2.3 المكسيك

13.3 أوروبا

13.3.1 ألمانيا

13.3.2 فرنسا

13.3.3 المملكة المتحدة

13.3.4 إيطاليا

13.3.5 إسبانيا

13.3.6 روسيا

13.3.7 تركيا

13.3.8 بلجيكا

13.3.9 هولندا

13.3.10 سويسرا

13.3.11 بقية أوروبا

13.4 منطقة آسيا والمحيط الهادئ

13.4.1 اليابان

13.4.2 الصين

13.4.3 كوريا الجنوبية

13.4.4 الهند

13.4.5 أستراليا

13.4.6 سنغافورة

13.4.7 تايلاند

13.4.8 ماليزيا

13.4.9 إندونيسيا

13.4.10 الفلبين

13.4.11 بقية منطقة آسيا والمحيط الهادئ

13.5 أمريكا الجنوبية

13.5.1 البرازيل

13.5.2 الأرجنتين

13.5.3 بقية أمريكا الجنوبية

13.6 الشرق الأوسط وأفريقيا

13.6.1 جنوب أفريقيا

13.6.2 المملكة العربية السعودية

13.6.3 الإمارات العربية المتحدة

13.6.4 مصر

13.6.5 إسرائيل

13.6.6 بقية دول الشرق الأوسط وأفريقيا

13.7 رؤى أولية رئيسية: حسب البلدان الرئيسية

14 سوق الأجهزة الدوائية المركبة العالمية، مشهد الشركة

14.1 تحليل أسهم الشركة: عالميًا

14.2 تحليل أسهم الشركة: أمريكا الشمالية

14.3 تحليل أسهم الشركة: أوروبا

14.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

14.5 عمليات الدمج والاستحواذ

14.6 تطوير المنتجات الجديدة والموافقات عليها

14.7 التوسعات

14.8 التغييرات التنظيمية

14.9 الشراكة والتطورات الاستراتيجية الأخرى

15 سوق الأجهزة الدوائية المركبة العالمية، نبذة عن الشركة

15.1 شركة جانسن للأدوية

15.1.1 نظرة عامة على الشركة

15.1.2 تحليل الإيرادات

15.1.3 التواجد الجغرافي

15.1.4 محفظة المنتجات

15.1.5 التطورات الأخيرة

15.2 شركة امجين

15.2.1 نظرة عامة على الشركة

15.2.2 تحليل الإيرادات

15.2.3 التواجد الجغرافي

15.2.4 محفظة المنتجات

15.2.5 التطورات الأخيرة

15.3 شركة جلاكسو سميث كلاين

15.3.1 نظرة عامة على الشركة

15.3.2 تحليل الإيرادات

15.3.3 التواجد الجغرافي

15.3.4 محفظة المنتجات

15.3.5 التطورات الأخيرة

15.4 دينار بحريني

15.4.1 نظرة عامة على الشركة

15.4.2 تحليل الإيرادات

15.4.3 التواجد الجغرافي

15.4.4 محفظة المنتجات

15.4.5 التطورات الأخيرة

15.5 ميدترونيك

15.5.1 نظرة عامة على الشركة

15.5.2 تحليل الإيرادات

15.5.3 التواجد الجغرافي

15.5.4 محفظة المنتجات

15.5.5 التطورات الأخيرة

15.6 باير ايه جي

15.6.1 نظرة عامة على الشركة

15.6.2 تحليل الإيرادات

15.6.3 التواجد الجغرافي

15.6.4 محفظة المنتجات

15.6.5 التطورات الأخيرة

15.7 شركة لوبريزول

15.7.1 نظرة عامة على الشركة

15.7.2 تحليل الإيرادات

15.7.3 التواجد الجغرافي

15.7.4 محفظة المنتجات

15.7.5 التطورات الأخيرة

15.8 شركة كوزميد للأدوية المحدودة

15.8.1 نظرة عامة على الشركة

15.8.2 تحليل الإيرادات

15.8.3 التواجد الجغرافي

15.8.4 محفظة المنتجات

15.8.5 التطورات الأخيرة

15.9 سي جي بي أو

15.9.1 نظرة عامة على الشركة

15.9.2 تحليل الإيرادات

15.9.3 التواجد الجغرافي

15.9.4 محفظة المنتجات

15.9.5 التطورات الأخيرة

15.1 أجهزة توصيل الأدوية E3D ELCAM

15.10.1 نظرة عامة على الشركة

15.10.2 تحليل الإيرادات

15.10.3 التواجد الجغرافي

15.10.4 محفظة المنتجات

15.10.5 التطورات الأخيرة

15.11 شركة إيتان الطبية المحدودة

15.11.1 نظرة عامة على الشركة

15.11.2 تحليل الإيرادات

15.11.3 التواجد الجغرافي

15.11.4 محفظة المنتجات

15.11.5 التطورات الأخيرة

15.12 شركة إي أو فلو المحدودة

15.12.1 نظرة عامة على الشركة

15.12.2 تحليل الإيرادات

15.12.3 التواجد الجغرافي

15.12.4 محفظة المنتجات

15.12.5 التطورات الأخيرة

15.13 فيندير إس بي. زي أو أو

15.13.1 نظرة عامة على الشركة

15.13.2 تحليل الإيرادات

15.13.3 التواجد الجغرافي

15.13.4 محفظة المنتجات

15.13.5 التطورات الأخيرة

15.14 شركة إنسوليت.

15.14.1 نظرة عامة على الشركة

15.14.2 تحليل الإيرادات

15.14.3 التواجد الجغرافي

15.14.4 محفظة المنتجات

15.14.5 التطورات الأخيرة

15.15 ميديبرينت

15.15.1 نظرة عامة على الشركة

15.15.2 تحليل الإيرادات

15.15.3 التواجد الجغرافي

15.15.4 محفظة المنتجات

15.15.5 التطورات الأخيرة

15.16 شركة ميتب® فارما إيه جي

15.16.1 نظرة عامة على الشركة

15.16.2 تحليل الإيرادات

15.16.3 التواجد الجغرافي

15.16.4 محفظة المنتجات

15.16.5 التطورات الأخيرة

15.17 شركة ميكرون للطب الحيوي

15.17.1 نظرة عامة على الشركة

15.17.2 تحليل الإيرادات

15.17.3 التواجد الجغرافي

15.17.4 محفظة المنتجات

15.17.5 التطورات الأخيرة

15.18 ميكرونجت

15.18.1 نظرة عامة على الشركة

15.18.2 تحليل الإيرادات

15.18.3 التواجد الجغرافي

15.18.4 محفظة المنتجات

15.18.5 التطورات الأخيرة

15.19 شركة أوكوميديك

15.19.1 نظرة عامة على الشركة

15.19.2 تحليل الإيرادات

15.19.3 التواجد الجغرافي

15.19.4 محفظة المنتجات

15.19.5 التطورات الأخيرة

15.2 شركة أوتسوكا أمريكا للأدوية

15.20.1 نظرة عامة على الشركة

15.20.2 تحليل الإيرادات

15.20.3 التواجد الجغرافي

15.20.4 محفظة المنتجات

15.20.5 التطورات الأخيرة

15.21 صحة المروحة

15.21.1 نظرة عامة على الشركة

15.21.2 تحليل الإيرادات

15.21.3 التواجد الجغرافي

15.21.4 محفظة المنتجات

15.21.5 التطورات الأخيرة

15.22 شركة رافاس المحدودة

15.22.1 نظرة عامة على الشركة

15.22.2 تحليل الإيرادات

15.22.3 التواجد الجغرافي

15.22.4 محفظة المنتجات

15.22.5 التطورات الأخيرة

15.23 سينسيريون ايه جي

15.23.1 نظرة عامة على الشركة

15.23.2 تحليل الإيرادات

15.23.3 التواجد الجغرافي

15.23.4 محفظة المنتجات

15.23.5 التطورات الأخيرة

15.24 سونسيبوز

15.24.1 نظرة عامة على الشركة

15.24.2 تحليل الإيرادات

15.24.3 التواجد الجغرافي

15.24.4 محفظة المنتجات

15.24.5 التطورات الأخيرة

15.25 موضوع فرعي APS

15.25.1 نظرة عامة على الشركة

15.25.2 تحليل الإيرادات

15.25.3 التواجد الجغرافي

15.25.4 محفظة المنتجات

15.25.5 التطورات الأخيرة

15.26 شركة فاكسيس للتكنولوجيا

15.26.1 نظرة عامة على الشركة

15.26.2 تحليل الإيرادات

15.26.3 التواجد الجغرافي

15.26.4 محفظة المنتجات

15.26.5 التطورات الأخيرة

15.27 فاكساس

15.27.1 نظرة عامة على الشركة

15.27.2 تحليل الإيرادات

15.27.3 التواجد الجغرافي

15.27.4 محفظة المنتجات

15.27.5 التطورات الأخيرة

15.28 يبسوميد ايه جي

15.28.1 نظرة عامة على الشركة

15.28.2 تحليل الإيرادات

15.28.3 التواجد الجغرافي

15.28.4 محفظة المنتجات

15.28.5 التطورات الأخيرة

15.29 شركة تيرومو

15.29.1 نظرة عامة على الشركة

15.29.2 تحليل الإيرادات

15.29.3 التواجد الجغرافي

15.29.4 محفظة المنتجات

15.29.5 التطورات الأخيرة

15.3 شركة تليفليكس

15.30.1 نظرة عامة على الشركة

15.30.2 تحليل الإيرادات

15.30.3 التواجد الجغرافي

15.30.4 محفظة المنتجات

15.30.5 تحليل الإيرادات

16 الخاتمة

17 استبيان

18 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.