Global Drum Liner Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.42 Billion

USD

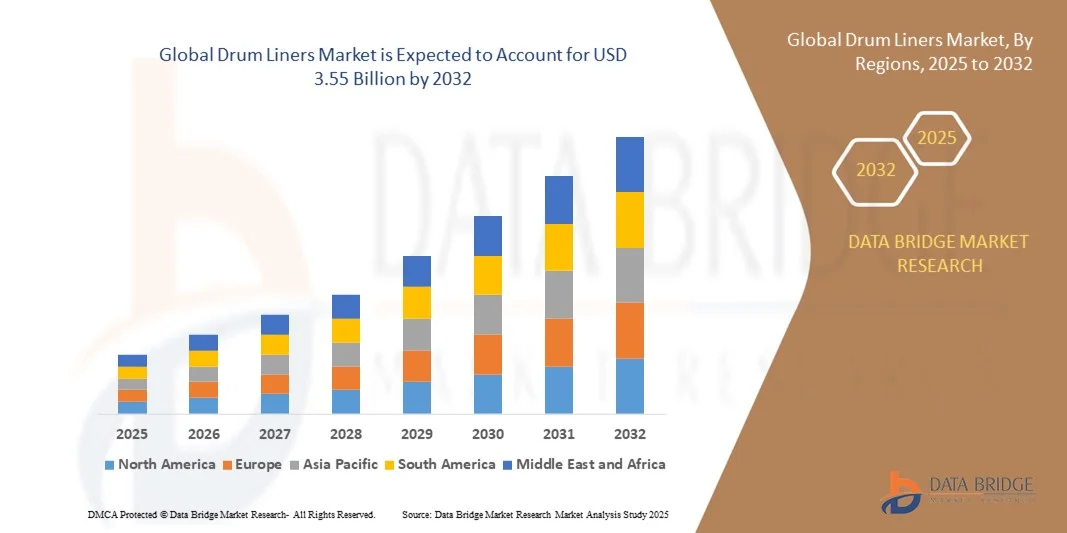

3.55 Billion

2024

2032

USD

2.42 Billion

USD

3.55 Billion

2024

2032

| 2025 –2032 | |

| USD 2.42 Billion | |

| USD 3.55 Billion | |

| % | |

|

تجزئة سوق بطانات الطبلات العالمية، حسب المادة (البولي إيثيلين، البولي إيثيلين عالي الكثافة، البولي بروبيلين، بولي فينيل كلوريد، البوليستر، وغيرها)، نوع التغليف (مرن، صلب، وشبه صلب)، نوع المنتج (بطانات منكمشة، بطانات دائرية، بطانات مسطحة، بطانات طبلات مرنة، وغيرها)، المستخدم النهائي (المواد الكيميائية والمواد القابلة للاشتعال، المواد اللاصقة، الأحبار والطلاءات، المنتجات الغذائية، مواد التجميل، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق بطانات الطبول

- تم تقييم حجم سوق بطانات الطبول العالمية بـ 2.42 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3.55 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 3.12٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال الطلب المتزايد على حلول مناولة المواد الآمنة والفعالة في جميع القطاعات الصناعية مثل المواد الكيميائية وتجهيز الأغذية والأدوية

- إن التركيز المتزايد على الحفاظ على نقاء المنتج، وتقليل مخاطر التلوث، وضمان التخلص السهل من المواد الخطرة أو الحساسة هو ما يدفع التبني

تحليل سوق بطانات الطبول

- يشهد سوق بطانات الطبول نموًا ثابتًا بسبب قطاع التغليف الصناعي المتوسع والحاجة المتزايدة إلى حلول احتواء فعالة من حيث التكلفة

- يركز المصنعون على تطوير بطانات ذات مقاومة كيميائية محسنة وقوة وتوافق مع مواد الطبل المختلفة لتلبية الاحتياجات الصناعية المتنوعة

- سيطرت أمريكا الشمالية على سوق بطانات الأسطوانات، محققةً أكبر حصة إيرادات بلغت 38.42% في عام 2024، مدفوعةً بالطلب القوي من الصناعات الكيميائية، وتصنيع الأغذية، والأدوية، التي تتطلب حلول تغليف آمنة وخالية من التلوث. وتُعدّ البنية التحتية الصناعية الراسخة في المنطقة، والتركيز على النظافة وسلامة المنتجات، من العوامل الرئيسية المساهمة في نمو السوق.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق بطانات الطبول العالمية ، مدفوعة بالأنشطة الصناعية المتزايدة، والطلب المتزايد على حلول التعبئة والتغليف الفعالة من حيث التكلفة، والمبادرات الحكومية الداعمة للمواد المستدامة.

- حقق قطاع البولي إيثيلين أكبر حصة من إيرادات السوق في عام ٢٠٢٤، بفضل توفره الواسع، وفعاليته من حيث التكلفة، ومقاومته الممتازة للمواد الكيميائية، مما يجعله مناسبًا لتعبئة السوائل والمساحيق والمواد شبه الصلبة في مختلف الصناعات. كما تُعزز مرونته ومتانته الأداء، مما يضمن التعامل الآمن ويقلل من مخاطر التلوث أثناء التخزين والنقل.

نطاق التقرير وتقسيم سوق بطانات الطبول

|

صفات |

رؤى رئيسية حول سوق بطانات الطبول |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق بطانات الطبول

التركيز المتزايد على بطانات الطبول المستدامة والقابلة للتخصيص

- يُعيد التركيز المتزايد على الاستدامة تشكيل سوق بطانات الطبول، حيث يتجه المصنعون نحو مواد صديقة للبيئة مثل البولي إيثيلين المُعاد تدويره والبوليمرات القابلة للتحلل الحيوي. ويعود هذا التحول إلى الضغوط التنظيمية وتنامي الوعي البيئي لدى المستخدمين النهائيين في صناعات مثل الكيماويات، وتصنيع الأغذية، والأدوية. وتعتمد الشركات بشكل متزايد على بطانات مستدامة للحد من النفايات البلاستيكية، ومواءمتها مع أهداف الاقتصاد الدائري العالمي، مع تعزيز صورة العلامة التجارية والوفاء بالتزامات الاستدامة المؤسسية من خلال مبادرات التغليف الصديقة للبيئة.

- يزداد الطلب على بطانات الأسطوانات القابلة للتخصيص مع سعي المستخدمين النهائيين إلى حلول مصممة خصيصًا لتطبيقات محددة. أصبحت البطانات المصممة للتوافق الكيميائي، أو خصائص مقاومة للكهرباء الساكنة، أو مقاومة درجات الحرارة العالية، ضرورية لضمان سلامة المنتج وكفاءته التشغيلية. يشجع هذا التوجه نحو التخصيص المصنّعين على تقديم أنواع متنوعة من البطانات، مثل البطانات ذات القاعدة المسطحة، والبطانات ذات القاعدة المستديرة، والبطانات المطوية، لتلبية احتياجات كل قطاع، مما يخلق فرصًا جديدة لتمييز المنتجات وتوسيع نطاق الأسواق المتخصصة.

- بالإضافة إلى ذلك، يُسهم ازدياد الأتمتة وكفاءة عمليات التعبئة والتغليف في زيادة استخدام البطانات المُجهزة مسبقًا، مما يُبسط عمليات مناولة البراميل وتعبئتها. تُقلل هذه الحلول من مخاطر التلوث وتُعزز الإنتاجية، لا سيما في الصناعات التي تتطلب معايير نظافة صارمة. كما تُعزز سهولة التخلص منها وتقليل متطلبات التنظيف من جاذبيتها، بينما يُساعد توافقها مع خطوط التعبئة الآلية على تقليل وقت التوقف عن العمل وتكاليف التشغيل لكبار المُنتجين.

- على سبيل المثال، في عام ٢٠٢٣، اعتمد العديد من مصنعي المشروبات في أوروبا بطانات أسطوانية قابلة لإعادة التدوير ومُخصصة للأغذية، امتثالاً للوائح الاتحاد الأوروبي الجديدة بشأن نفايات التغليف. حسّنت هذه البطانات النظافة التشغيلية وقللت وقت التنظيف، مما أدى إلى تحسين كفاءة العمليات وتحقيق نتائج مستدامة. كما شجعت المبادرة الصناعات الأخرى على استكشاف حلول مماثلة لتلبية المعايير البيئية الصارمة وخفض تكاليف إدارة النفايات.

- في حين تُحدث بطانات الأسطوانات المستدامة والقابلة للتخصيص تحولاً جذرياً في مشهد السوق، فإن انتشارها يعتمد على الابتكار المستمر، وخفض التكاليف، وتحسين سلسلة التوريد العالمية. يجب على المصنّعين الاستثمار في المواد المتقدمة والإنتاج المحلي لتلبية متطلبات العملاء المتنوعة وتعزيز القدرة التنافسية في السوق. ويعتمد نجاح هذا التوجه على المدى الطويل على التعاون بين المنتجين، وشركات إعادة التدوير، والهيئات التنظيمية لتعزيز ممارسات الاستدامة القابلة للتطوير في قطاع التعبئة والتغليف.

ديناميكيات سوق بطانات الطبول

سائق

الطلب المتزايد على حلول التغليف الآمنة والفعالة في مختلف الصناعات

- يُسهم الاستخدام المتزايد للبراميل لتخزين ونقل السوائل والمساحيق وشبه الصلبة في الصناعات الكيميائية والغذائية والدوائية في زيادة الطلب على بطانات البراميل. تعمل هذه البطانات كحاجز وقائي، يمنع التلوث ويضمن نقاء المنتج أثناء التخزين والنقل. ومع تزايد أولوية النظافة والسلامة في الصناعات، أصبحت بطانات البراميل ضرورية للحفاظ على سلامة المنتج وامتثاله لمعايير السلامة والجودة الدولية.

- تُشجع المخاوف المتزايدة بشأن هدر المواد وبقايا المنتجات وتكاليف التنظيف على اعتماد الأغطية البلاستيكية أحادية الاستخدام. ويُدرك المُصنِّعون إمكانات التوفير التي تُوفرها هذه الأغطية، إذ تُغني عن التنظيف المتكرر للأسطوانات وتُطيل عمرها الافتراضي. وينتشر هذا التوجه بشكل خاص في قطاع الأغذية والمشروبات، حيث تُلزم معايير الجودة الصارمة باستخدام عبوات صحية للاستخدام مرة واحدة، مما يضمن تقليل مخاطر التلوث المتبادل وضمان جودة مُنتظمة للمنتجات في جميع الدفعات.

- أدى نمو التجارة العالمية والإلكترونية إلى تزايد الحاجة إلى تغليف آمن يتحمل النقل لمسافات طويلة. تُقدم بطانات الأسطوانات حلاً فعالاً لتجنب التسربات والتآكل والتلوث، مما يُحسّن موثوقية الخدمات اللوجستية ويُقلل من خسائر المنتجات. مع توسع سلاسل التوريد العالمية، أصبح استخدام البطانات ممارسةً قياسيةً للمصدرين الذين يتعاملون مع مواد حساسة، مما يُساعد على ضمان الامتثال للوائح التنظيمية في مختلف الولايات القضائية.

- على سبيل المثال، في عام ٢٠٢٢، أفاد العديد من مُنتجي المواد الكيميائية في أمريكا الشمالية بانخفاضٍ في هدر المواد بنسبة ٢٠٪ بعد اعتماد بطانات أسطوانية مضادة للكهرباء الساكنة وعالية الحاجز لنقل المركبات الحساسة، مما يُبرز كفاءتها في حماية جودة المنتج وخفض تكاليف التشغيل. تُشجع هذه التجارب الناجحة المستخدمين الصناعيين الآخرين على اعتماد بطانات متطورة لتحسين الأداء وخفض تكاليف إدارة النفايات.

- في حين يتزايد الطلب على حلول التغليف الفعّالة، تبقى جودة المواد الثابتة، والقدرة التنافسية من حيث التكلفة، وقابلية إعادة التدوير عوامل رئيسية تؤثر على انتشار السوق. يجب على المصنّعين التركيز على الابتكار والتصميمات ذات القيمة المضافة لتعزيز مكانتهم في سوق التغليف المتطور. يعتمد النمو طويل الأمد على الموازنة بين تحسين الأداء واختيار المواد المستدامة لتحقيق الأهداف الاقتصادية والبيئية.

ضبط النفس/التحدي

تقلب أسعار المواد الخام والبنية التحتية المحدودة لإعادة التدوير

- يُشكّل تقلب أسعار المواد الخام، وخاصةً البولي إيثيلين والبولي بروبيلين، تحديًا كبيرًا لمُصنّعي بطانات الأسطوانات. وبما أن هذه البوليمرات تُشكّل المواد الأولية المُستخدمة في الإنتاج، فإن أي تقلب يُؤثّر بشكل مباشر على هوامش الربح وأسعار المنتجات، مما يُصعّب على المُورّدين الحفاظ على استقرار الأسعار في الأسواق التنافسية. كما يُؤثّر هذا التقلب على استراتيجيات الشراء، مما يُؤدّي إلى شكوك في عقود التوريد طويلة الأجل وتوقعات السوق.

- تُعيق البنية التحتية المحدودة لإعادة التدوير في المناطق النامية اعتماد البطانة الصديقة للبيئة. كما تُسهم أنظمة جمع النفايات غير الكافية وضعف الوعي بإمكانية إعادة تدوير البطانة في زيادة النفايات البلاستيكية، مما يُقوّض أهداف الاستدامة وجهود الامتثال التنظيمي. ويمنع هذا القيد المصنّعين من تحقيق أهداف إعادة التدوير على نطاق واسع، ويُبطئ التحول نحو الاقتصاد الدائري في قطاع التعبئة والتغليف.

- يُثير الاعتماد على البلاستيك أحادي الاستخدام مخاوف بيئية، مما يُجبر المُصنّعين على الاستثمار في البحث والتطوير لإيجاد بدائل قابلة لإعادة التدوير أو التحلل. ومع ذلك، فإن ارتفاع تكلفة المواد الحيوية ونقص المعايير يحدّان من انتشار استخدامها على نطاق واسع، لا سيما بين صغار المستخدمين. كما أن غياب سياسات إعادة تدوير مُنسّقة بين الدول يُعقّد توسّع سوق حلول بطانات الأسطوانات المستدامة.

- على سبيل المثال، في عام ٢٠٢٣، أبلغت العديد من الشركات المصنعة في منطقة آسيا والمحيط الهادئ عن تباطؤ في الإنتاج نتيجةً للزيادات الحادة في أسعار الراتنج وانقطاعات التوريد، مما أثر على توافر البطانة ومواعيد التسليم للمستخدمين النهائيين. دفعت هذه التحديات الشركات إلى استكشاف مواد خام بديلة، وتنويع استراتيجيات التوريد، والاستثمار في مرافق إنتاج إقليمية للتخفيف من مخاطر سلسلة التوريد.

- في ظل استمرار تطور السوق، يُعدّ معالجة تقلبات أسعار المواد وتعزيز قدرات إعادة التدوير أمرًا بالغ الأهمية لتحقيق الاستقرار على المدى الطويل. يجب على المشاركين في القطاع التعاون مع صانعي السياسات وشركات إعادة التدوير لبناء أنظمة بيئية مستدامة للمواد والحد من الأثر البيئي. إن تشجيع الشراكات بين القطاعين العام والخاص وتوسيع برامج إعادة التدوير من شأنهما خلق فرص نمو جديدة وتعزيز مرونة القطاع في مواجهة تقلبات أسعار المواد الخام.

نطاق سوق بطانات الطبول

يتم تقسيم السوق على أساس المادة ونوع التغليف ونوع المنتج والمستخدم النهائي.

- حسب المادة

بناءً على المادة المستخدمة، يُقسّم سوق بطانات الأسطوانات إلى البولي إيثيلين، والبولي إيثيلين عالي الكثافة (HDPE)، والبولي بروبيلين، وبولي فينيل كلوريد (PVC)، والبوليستر، وغيرها. وقد استحوذ قطاع البولي إيثيلين على أكبر حصة من إيرادات السوق في عام 2024 بفضل توفره الواسع، وفعاليته من حيث التكلفة، ومقاومته الممتازة للمواد الكيميائية، مما يجعله مناسبًا لتعبئة السوائل والمساحيق والمواد شبه الصلبة في مختلف الصناعات. كما تُحسّن مرونته ومتانته الأداء، مما يضمن التعامل الآمن ويقلل من مخاطر التلوث أثناء التخزين والنقل.

من المتوقع أن يشهد قطاع البولي إيثيلين عالي الكثافة (HDPE) أسرع معدل نمو بين عامي 2025 و2032، بفضل متانته الفائقة ومقاومته للثقب وتوافقه مع المواد الخطرة أو عالية القيمة. ويتزايد استخدام بطانات البولي إيثيلين عالي الكثافة في القطاعات الكيميائية والصناعية حيث تُعد الحماية الميكانيكية العالية وتحمل درجات الحرارة أمرًا بالغ الأهمية. كما أن قابلية إعادة تدويرها ومواءمتها مع أهداف الاستدامة تعزز الطلب عليها في الأسواق العالمية.

- حسب نوع التغليف

بناءً على نوع التغليف، يُقسّم السوق إلى بطانات أسطوانية مرنة، وصلبة، وشبه صلبة. وقد استحوذت فئة البطانات المرنة على أكبر حصة سوقية في عام 2024 بفضل قدرتها على التكيف، وسهولة التخلص منها، وخفة وزنها، مما يُقلل من تكاليف النقل ويُبسّط التركيب. وتُستخدم البطانات المرنة على نطاق واسع في صناعات الأغذية والمشروبات والمواد الكيميائية لتطبيقات تغليف صحية وخالية من التلوث.

من المتوقع أن يشهد قطاع المواد الصلبة أسرع معدل نمو بين عامي 2025 و2032، بفضل سلامته الهيكلية المعززة وقدرته على حماية المواد عالية الكثافة أو اللزجة. وتُفضّل هذه المواد لأدائها طويل الأمد وتوافقها مع أنظمة التعبئة الآلية، مما يجعلها مناسبة للعمليات الصناعية واسعة النطاق التي تتطلب معايير احتواء وسلامة موثوقة.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم السوق إلى بطانات الانكماش، وبطانات القاعدة المستديرة، وبطانات القاعدة المسطحة، وبطانات الأسطوانات المرنة، وغيرها. وقد استحوذت فئة بطانات القاعدة المستديرة على الحصة الأكبر في عام 2024، إذ تُقلّل من التجعد وتضمن تفريغًا كاملًا للمنتج، مما يُقلّل من هدر المواد وجهد التنظيف. وتُفضّل هذه البطانات على نطاق واسع في الصناعات التي تتعامل مع السوائل والمواد اللزجة، حيث تُعدّ استعادة المنتج والنظافة من أهم أولوياتها.

من المتوقع أن يشهد قطاع بطانات الانكماش أسرع معدل نمو بين عامي 2025 و2032، بفضل قدرتها على التوافق التام مع أسطح البراميل، مما يوفر حماية معززة من التسرب واستقرارًا للمنتج. تكتسب هذه البطانات رواجًا متزايدًا في قطاعي الأغذية والطلاء، حيث يُعد التغليف الآمن والمضاد للعبث أمرًا بالغ الأهمية للحفاظ على جودة المنتج أثناء التخزين والتوزيع.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق بطانات الأسطوانات إلى: الكيماويات والمواد القابلة للاشتعال، والمواد اللاصقة، والأحبار والطلاءات، والمنتجات الغذائية، ومواد التجميل، وغيرها. وقد هيمن قطاع الكيماويات والمواد القابلة للاشتعال على السوق في عام ٢٠٢٤، بفضل المعايير التنظيمية الصارمة ومتطلبات السلامة المتعلقة بمناولة المواد الخطرة. تساعد بطانات الأسطوانات في هذه الفئة على منع التلوث والتفاعلات الكيميائية والتآكل، مما يضمن تخزينًا ونقلًا آمنين عبر سلاسل التوريد الصناعية.

من المتوقع أن يشهد قطاع المنتجات الغذائية أسرع معدل نمو بين عامي 2025 و2032، نظرًا للحاجة المتزايدة إلى حلول تغليف صحية وخالية من التلوث. ويضمن استخدام بطانات غذائية مطابقة لمعايير إدارة الغذاء والدواء الأمريكية (FDA) نقاء المنتج، ويقلل وقت التنظيف، ويطيل مدة صلاحيته. ومن المتوقع أن يُسهم ارتفاع استهلاك منتجات الأغذية والمشروبات المعبأة في الاقتصادات الناشئة في تحفيز نمو هذا القطاع.

تحليل إقليمي لسوق بطانات الطبول

- سيطرت أمريكا الشمالية على سوق بطانات الأسطوانات، محققةً أكبر حصة إيرادات بلغت 38.42% في عام 2024، مدفوعةً بالطلب القوي من الصناعات الكيميائية، وتصنيع الأغذية، والأدوية، التي تتطلب حلول تغليف آمنة وخالية من التلوث. وتُعدّ البنية التحتية الصناعية الراسخة في المنطقة، والتركيز على النظافة وسلامة المنتجات، من العوامل الرئيسية المساهمة في نمو السوق.

- إن الإقبال المتزايد على مواد التغليف المستدامة والقابلة لإعادة التدوير يدعم أيضًا اعتماد بطانات أسطوانية صديقة للبيئة. ويركز المصنعون في أمريكا الشمالية بشكل متزايد على تصميمات بطانات متطورة تعزز الكفاءة التشغيلية وتقلل النفايات وتلتزم باللوائح البيئية الصارمة.

- بالإضافة إلى ذلك، فإن وجود شركات التعبئة والتغليف والمواد الكيميائية الرئيسية، إلى جانب الابتكارات المستمرة في تكنولوجيا البوليمر، يواصل تعزيز مكانة أمريكا الشمالية كسوق رائدة لبطانات الطبول.

نظرة عامة على سوق بطانات الطبول الأمريكية

استحوذ سوق بطانات الطبول الأمريكية على أكبر حصة من الإيرادات في أمريكا الشمالية عام ٢٠٢٤، مدفوعًا بالاستخدام الواسع للطبول في الصناعات الكيميائية والدوائية والغذائية. ويستمر الطلب على بطانات عالية الأداء تتميز بمقاومة كيميائية فائقة وخصائص سلامة منتجات عالية. وتشجع اللوائح البيئية المتزايدة ومبادرات الاستدامة المؤسسية المصنّعين على اعتماد مواد قابلة للتحلل الحيوي وإعادة التدوير. علاوة على ذلك، فإنّ التبني السريع لأنظمة الأتمتة والتعبئة الصحية في منشآت الإنتاج يعزز الطلب على بطانات مُخصصة وقابلة للاستخدام لمرة واحدة في جميع أنحاء البلاد.

نظرة عامة على سوق بطانات الطبول في أوروبا

من المتوقع أن يشهد سوق بطانات الطبول الأوروبية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بشكل رئيسي بلوائح صارمة لإدارة نفايات التغليف والتحول المتزايد نحو المواد المستدامة. وتعزز الحاجة المتزايدة للنقل والتخزين الآمن للمنتجات الصناعية والغذائية اعتماد هذه البطانات في جميع أنحاء المنطقة. كما تُركز الشركات الأوروبية على عمليات الإنتاج الصديقة للبيئة واستخدام البوليمرات القابلة لإعادة التدوير بما يتماشى مع أهداف الاقتصاد الدائري للاتحاد الأوروبي. ويتزايد الطلب على البطانات المتخصصة، مثل الأنواع المضادة للكهرباء الساكنة وذات العوازل العالية، لا سيما في القطاعات التي تتعامل مع المواد الحساسة أو الخطرة.

نظرة عامة على سوق بطانات الطبول في المملكة المتحدة

من المتوقع أن يشهد سوق بطانات البراميل في المملكة المتحدة أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بتركيز اللوائح التنظيمية المتزايد على التغليف المستدام والاعتماد المتزايد على البراميل القابلة لإعادة الاستخدام ذات البطانة التي تُستخدم لمرة واحدة. ويشجع قطاع الأغذية والمشروبات القوي في البلاد، إلى جانب متطلبات النظافة الصارمة، على استخدام بطانات صالحة للأغذية لتغليف خالٍ من التلوث. كما أن التحول نحو مبادرات الإنتاج وإعادة التدوير الصديقة للبيئة، إلى جانب تنامي النشاط الصناعي، يعزز الطلب الكبير على بطانات البراميل عالية الجودة والمتوافقة مع المعايير.

نظرة عامة على سوق بطانات الطبول في ألمانيا

من المتوقع أن يشهد سوق بطانات الأسطوانات في ألمانيا أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالإنتاج الصناعي القوي والتركيز الوطني على الاستدامة البيئية. وتُسهم ريادة ألمانيا في تصنيع الكيماويات والسيارات في خلق طلب مطرد على بطانات متينة قادرة على احتواء المواد الخطرة والحساسة بأمان. ويشجع تركيز ألمانيا على هندسة المواد المتقدمة والامتثال للوائح الشركات المصنعة المحلية على الاستثمار في بطانات قابلة لإعادة التدوير وعالية المقاومة، بما يتماشى مع أهداف حماية البيئة في البلاد واقتصادها القائم على الابتكار.

نظرة عامة على سوق بطانات الطبول في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق بطانات الأسطوانات في منطقة آسيا والمحيط الهادئ أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالتصنيع السريع، وتوسع قطاعات التصنيع، ونمو أنشطة التصدير في دول مثل الصين والهند واليابان. ويساهم الطلب المتزايد على حلول تغليف فعالة من حيث التكلفة ومستدامة في دفع عجلة نمو السوق. كما أن تزايد الوعي بأهمية منع التلوث وجودة المنتجات في صناعات الأغذية والكيماويات والأدوية يُحفز اعتماد بطانات الأسطوانات. كما أن توسع قدرات إنتاج البوليمر في المنطقة، وتنامي الاستثمارات الأجنبية في البنية التحتية للتغليف، يُعززان إمكانية الوصول إلى السوق والأسعار المعقولة.

نظرة عامة على سوق بطانات الطبول في اليابان

من المتوقع أن يشهد سوق بطانات الطبول في اليابان أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بقاعدة التصنيع القوية في البلاد، والتركيز على سلامة المنتجات، والالتزام بالاستدامة البيئية. وتعتمد الصناعات اليابانية بوتيرة متسارعة بطانات عالية الأداء ذات مقاومة كيميائية مُحسّنة وتصميمات دقيقة تضمن كفاءة العمليات. ويتزايد استخدام المواد القابلة لإعادة التدوير والتحلل الحيوي تماشيًا مع سياسات اليابان الوطنية للحد من النفايات. علاوة على ذلك، من المتوقع أن يُعزز التقدم التكنولوجي ودمج أنظمة التغليف الآلية اعتماد السوق في قطاعات صناعية متعددة.

نظرة عامة على سوق بطانات الطبول في الصين

استحوذ سوق بطانات الأسطوانات الصينية على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى النمو الصناعي السريع، وتوسع الصادرات، وتزايد الطلب على التغليف الآمن في قطاعي الكيماويات والأغذية. وتوفر قدرات التصنيع واسعة النطاق في البلاد، وإمكانية الوصول إلى مواد خام فعالة من حيث التكلفة، ميزة تنافسية للمنتجين المحليين. كما أن تزايد الوعي البيئي والمبادرات الحكومية التي تشجع على التغليف المستدام تشجع على استخدام بطانات الأسطوانات القابلة لإعادة التدوير. علاوة على ذلك، فإن الاعتماد المتزايد على بطانات عالية الحواجز ومضادة للكهرباء الساكنة في التطبيقات الصناعية يدفع عجلة توسع السوق في جميع أنحاء المنطقة.

حصة سوق بطانات الطبول

إن صناعة بطانات الطبول يقودها في المقام الأول شركات راسخة، بما في ذلك:

• Greif, Inc. (الولايات المتحدة)

• Berry Global Inc. (الولايات المتحدة)

• Sealed Air Corporation (الولايات المتحدة)

• Bemis Company, Inc. (الولايات المتحدة)

• WINPAK Ltd. (كندا)

• Balmer Lawrie & Co. Ltd. (الهند)

• International Plastics Inc. (الولايات المتحدة)

• CDF Corporation (الولايات المتحدة)

• Welch Fluorocarbon Inc. (الولايات المتحدة)

• The Cary Company (الولايات المتحدة)

• Vestil Manufacturing Corp. (الولايات المتحدة)

• Protective Lining Corp. (الولايات المتحدة)

• Sri Lakshmi Vishnu Plastics (الهند)

• Heritage Packaging (الولايات المتحدة)

• Dana Poly Inc. (الولايات المتحدة)

• Glasnost India (الهند)

• Lormac Group (المملكة المتحدة)

• SPP Poly Pack Pvt. Ltd. (الهند)

أحدث التطورات في سوق بطانات الطبول العالمية

- في فبراير 2024، أعلنت شركة بيري جلوبال عن اندماجها مع شركة جلاتفيلتر بقيمة 3.6 مليار دولار أمريكي. يجمع هذا الاندماج قطاع الصحة والنظافة والمنتجات المتخصصة في بيري مع قطاعها العالمي للأقمشة غير المنسوجة والأغشية لتشكيل شركة جديدة تُطرح للتداول العام، وهي شركة نيوكو. تهدف هذه الخطوة الاستراتيجية إلى تعزيز الكفاءة التشغيلية، وتوسيع عروض المنتجات، وتعزيز حضور الشركة العالمي. من المتوقع أن يُحدث هذا الاندماج تآزرًا كبيرًا ويدفع عجلة الابتكار في حلول التغليف المستدام والمواد المتخصصة، مما يؤثر إيجابًا على سوق بطانات الطبليات العالمية.

- في أبريل 2023، استحوذت شركة Greif Inc. على حصة إضافية في شركة Centurion Container LLC، مما رفع حصتها من 9% إلى 80% مقابل 145 مليون دولار أمريكي نقدًا. يُعزز هذا الاستحواذ، المُموّل من خلال تسهيلات Greif الائتمانية الحالية، مكانتها في قطاع التغليف الصناعي. يُعزز هذا التطور محفظة Greif في حلول الحاويات المستدامة، ومن المتوقع أن يُحسّن قدرتها التنافسية ونطاقها السوقي في قطاعي بطانات البراميل والتغليف الصناعي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.