Global Dry Milling Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

110.35 Billion

USD

149.86 Billion

2024

2032

USD

110.35 Billion

USD

149.86 Billion

2024

2032

| 2025 –2032 | |

| USD 110.35 Billion | |

| USD 149.86 Billion | |

| % | |

|

تجزئة سوق الطحن الجاف العالمي، حسب المنتج النهائي (الإيثانول، حبوب التقطير المجففة مع المواد القابلة للذوبان (DDGS)، جرثومة الذرة، دقيق الذرة، وغيرها)، المصدر (الذرة الصفراء والذرة البيضاء)، الاستخدام (الوقود، الأعلاف، والأغذية) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الطحن الجاف

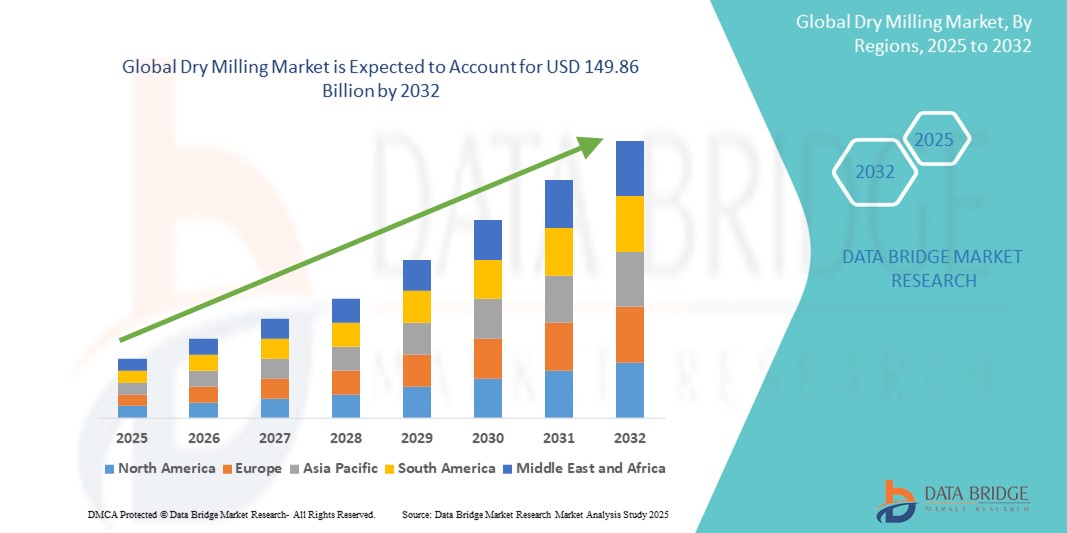

- تم تقييم حجم سوق الطحن الجاف العالمي بـ 110.35 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 149.86 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 3.9٪ خلال الفترة المتوقعة

- إن نمو السوق مدفوع إلى حد كبير بالطلب العالمي المتزايد على الوقود الحيوي، وخاصة الإيثانول، والاستهلاك المتزايد للأغذية والأعلاف القائمة على الذرة، مدفوعًا بالتوسع السكاني، والتطبيقات الصناعية، والتفضيلات الغذائية المتطورة.

- علاوة على ذلك، فإن التقدم في تكنولوجيا الطحن، والتوجيهات الحكومية التي تشجع على مزج الإيثانول، والاستخدام المتزايد لـ DDGS في تغذية الماشية تعمل على تسريع اعتماد عمليات الطحن الجاف، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق الطحن الجاف

- الطحن الجاف هو تقنية لمعالجة الحبوب تُستخدم أساسًا لتحويل الذرة إلى منتجات ذات قيمة مضافة، مثل الإيثانول، وDDGS، ودقيق الذرة، وجريش الذرة، ودقيق الذرة. يتضمن ذلك طحن حبوب الذرة لفصل السويداء، وتسهيل إنتاج مكونات الوقود والأغذية والأعلاف بكفاءة.

- يُسهم الطلب المتزايد على مصادر الطاقة المستدامة، إلى جانب الاستخدام المتزايد للمكونات المشتقة من الذرة في الأغذية المعبأة وأعلاف الحيوانات، في توسع السوق. كما تُعزز السياسات الحكومية الداعمة، وتوسع قطاعات الثروة الحيوانية، والوعي الصحي المتزايد، اعتماد حلول الطحن الجاف في الأسواق الرئيسية.

- سيطرت أمريكا الشمالية على سوق الطحن الجاف بحصة بلغت 41.6% في عام 2024، وذلك بفضل قدرة المنطقة الواسعة على إنتاج الذرة وصناعة الإيثانول الراسخة

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الطحن الجاف خلال الفترة المتوقعة بسبب الطلب المتزايد على الغذاء والوقود والأعلاف القائمة على الذرة عبر الاقتصادات ذات النمو المرتفع مثل الصين والهند واليابان.

- هيمن قطاع الوقود على السوق بحصة سوقية بلغت 67.2% في عام 2024، بفضل الطلب القوي على الإيثانول كبديل للوقود المتجدد. وفي ظل سعي الحكومات لخفض انبعاثات غازات الاحتباس الحراري، لا يزال الإيثانول عالي الجودة في طليعة استراتيجيات إزالة الكربون في قطاع النقل. ويعزز دمج الإيثانول في خلطات البنزين، إلى جانب التطورات في المركبات التي تعمل بالوقود المرن، هيمنة هذا القطاع.

نطاق التقرير وتجزئة سوق الطحن الجاف

|

صفات |

رؤى رئيسية حول سوق الطحن الجاف |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق الطحن الجاف

"تزايد الطلب على المنتجات القائمة على الذرة"

- يشهد سوق الطحن الجاف توسعًا قويًا، مدفوعًا إلى حد كبير بالطلب المتزايد على المنتجات القائمة على الذرة مثل دقيق الذرة، ودقيق الذرة، ودقيق الذرة، والوجبات الخفيفة المشتقة، والتي تعد من المواد الغذائية الأساسية في الأنظمة الغذائية العالمية المتنوعة.

- على سبيل المثال، تسلط التقارير الصادرة عن وزارة الزراعة الأمريكية الضوء على أن توافر دقيق الذرة والمنتجات ذات الصلة للفرد الواحد بلغ 35.5 رطلاً في الولايات المتحدة في عام 2022، مما يشير إلى النمو في كل من التطبيقات التقليدية والموجهة للوجبات الخفيفة.

- يساهم التوسع في إنتاج الإيثانول الحيوي في زيادة طحن الذرة الجاف، حيث لا يزال الذرة الصفراء بمثابة مادة خام أساسية للأغراض الغذائية والصناعية، بما في ذلك الإيثانول وحبوب التقطير المجففة (DDGS).

- تستفيد صناعة الأغذية من تفضيل المستهلكين المتزايد للحبوب الجاهزة للأكل، والسلع المخبوزة، والوجبات الخفيفة المصنوعة من الذرة، والتي تستخدم جميعها الدقيق والوجبة المأخوذة من عملية الطحن الجاف.

- كما أن التنوع في المنتجات المدعمة والمصنوعة من الذرة الممتازة، والتي تستهدف السكان المهتمين بالصحة والسكان الحضريين، يشكل اتجاهات السوق، مع قيام الشركات المصنعة بالابتكار فيما يتعلق بالتغذية المضافة والوسم النظيف.

- يؤدي التقدم التكنولوجي المستمر في كفاءة الطحن وتحسين العائد وجودة المنتج إلى تحسين الربحية ودعم التوسع في التطبيقات بشكل أكبر في مناطق مثل آسيا والمحيط الهادئ وأمريكا الشمالية، إلى جانب الأسواق الراسخة في الولايات المتحدة وأوروبا.

ديناميكيات سوق الطحن الجاف

سائق

"الطلب المتزايد على الأغذية المصنعة"

- هناك زيادة كبيرة في الطلب على الأطعمة المصنعة - مثل الحبوب الجاهزة للأكل والوجبات الخفيفة ومنتجات المخابز - والتي تعتمد بشكل كبير على مدخلات الحبوب المطحونة، وخاصة دقيق الذرة والدقيق من الطحن الجاف

- على سبيل المثال، شهدت منطقة آسيا والمحيط الهادئ نموًا سريعًا في التحضر وتغيير العادات الغذائية، مما أدى إلى تعزيز إمكانات السوق للأغذية المصنعة التي تعتمد على سلاسل توريد الطحن الجاف المتسقة.

- تعمل صناعات خدمات الأغذية والأطعمة الجاهزة على توسيع محافظ منتجاتها، باستخدام الحبوب المطحونة الجافة كقاعدة لعروض جديدة مبتكرة، مما يساهم في نمو الطلب المطرد

- تتجاوز تنوعات الطحن الجاف تطبيقاتها إلى ما هو أبعد من الغذاء، لتصل إلى الأدوية وأعلاف الحيوانات وحتى قطاع المشروبات، مما يؤدي إلى تنويع فرص السوق بشكل أكبر وتعزيز المرونة أثناء تقلبات الطلب

- إن الوعي المتزايد لدى المستهلكين بشأن القيمة الغذائية والخصائص الوظيفية لمنتجات الحبوب المصنعة يدفع الشركات إلى الاستثمار في التسويق والتطوير، والاستفادة من الذرة المطحونة الجافة والحبوب الأخرى كمكونات صحية وجذابة.

ضبط النفس/التحدي

"استهلاك عالي للطاقة"

- تستهلك عملية الطحن الجاف طاقة كبيرة، خاصة بالمقارنة مع بعض طرق معالجة الحبوب البديلة، مما يؤدي إلى تكاليف تشغيلية عالية نسبيًا بالنسبة للمصنعين

- على سبيل المثال، تؤدي الحاجة إلى الطحن المستمر والتجزئة وتشغيل المعدات واسعة النطاق إلى استهلاك كميات كبيرة من الكهرباء والوقود في المطاحن التي تنتج كميات كبيرة من دقيق الذرة المعالج.

- تؤثر التقلبات في أسعار الطاقة العالمية، فضلاً عن مشكلات موثوقية الشبكة المحلية، على اقتصاديات الإنتاج بشكل أكبر، مما يشكل تحديًا لربحية عمليات الطحن الصغيرة والمتوسطة الحجم.

- تدفع اللوائح البيئية والضغوط لتقليل انبعاثات الكربون الشركات المصنعة إلى الاستثمار في التقنيات الموفرة للطاقة والممارسات المستدامة، وهو ما قد يستلزم تكاليف أولية عالية ونفقات رأسمالية مستمرة.

- يظل تحقيق التوسع الفعال من حيث التكلفة دون التضحية بتوفير الطاقة أو اتساق المنتج يشكل عائقًا فنيًا وماليًا مستمرًا أمام المشغلين الذين يسعون إلى تلبية الطلب المتزايد في السوق

نطاق سوق الطحن الجاف

يتم تقسيم السوق على أساس المنتج النهائي والمصدر والتطبيق.

- حسب المنتج النهائي

بناءً على المنتج النهائي، يُقسّم سوق الطحن الجاف إلى الإيثانول، وحبوب التقطير المجففة مع المواد القابلة للذوبان (DDGS)، وجريش الذرة، ودقيق الذرة، ودقيق الذرة، وغيرها. وقد هيمن قطاع الإيثانول على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالطلب المتزايد على الوقود الحيوي كبديل أنظف للوقود الأحفوري. وقد أدت التوجيهات الحكومية ولوائح المزج في الاقتصادات الكبرى، وخاصة في الولايات المتحدة والبرازيل، إلى تسريع إنتاج الإيثانول من الذرة، مما جعله المنتج الرئيسي لعملية الطحن الجاف. ويواصل الاستخدام الواسع للإيثانول كمادة مضافة للوقود، إلى جانب التقدم التكنولوجي في التخمير والتقطير، تعزيز مكانته في السوق.

من المتوقع أن يشهد قطاع أعلاف الماشية والدواجن (DDGS) أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على مكونات الأعلاف الحيوانية عالية البروتين. وباعتباره منتجًا ثانويًا لإنتاج الإيثانول، اكتسبت أعلاف الماشية والدواجن (DDGS) مكانة بارزة بفضل قيمتها الغذائية الغنية وفعاليتها من حيث التكلفة، لا سيما في علائق الماشية والدواجن. ويعزز الطلب العالمي المتزايد على الأعلاف الغنية بالبروتين في الاقتصادات النامية، بالإضافة إلى الممارسات المستدامة في تركيب الأعلاف، استخدام أعلاف الماشية والدواجن في تغذية الحيوانات.

- حسب المصدر

بناءً على المصدر، يُقسّم سوق الطحن الجاف إلى ذرة صفراء وذرة بيضاء. وقد شكّلت الذرة الصفراء أكبر حصة من إيرادات السوق في عام 2024، بفضل انتشار زراعتها، وارتفاع محتواها من النشا، ومناسبتها لإنتاج الإيثانول والأعلاف الحيوانية. تُستخدم الذرة الصفراء على نطاق واسع في أمريكا الشمالية وآسيا والمحيط الهادئ نظرًا لتعدد استخداماتها وارتفاع إنتاجيتها للفدان، مما يجعلها مُدخلًا أساسيًا لعمليات الطحن الجاف. وتدعم سلاسل التوريد الراسخة وديناميكيات التسعير المواتية هيمنتها.

من المتوقع أن ينمو قطاع الذرة البيضاء بأسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد من صناعة تجهيز الأغذية، وخاصةً في مجال الوجبات الخفيفة والتورتيلا. وتُفضّل الذرة البيضاء لقوامها الناعم ونكهتها المحايدة، مما يجعلها مثالية للاستخدامات الغذائية عالية الجودة. ويتجلى نمو هذا القطاع بشكل خاص في أمريكا اللاتينية وأجزاء من أفريقيا، حيث تُعدّ الذرة البيضاء عنصرًا غذائيًا أساسيًا، ويستمر الطلب على الأغذية المصنعة في الارتفاع.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق الطحن الجاف إلى وقود، وأعلاف، وأغذية. وقد تصدّر قطاع الوقود السوقَ بأكبر حصة إيرادات بلغت 67.2% في عام 2024، مدعومًا بالطلب القوي على الإيثانول كبديل للوقود المتجدد. وفي ظلّ سعي الحكومات لخفض انبعاثات غازات الاحتباس الحراري، لا يزال الإيثانول المُستخدم كوقود في طليعة استراتيجيات إزالة الكربون في قطاع النقل. ويعزز دمج الإيثانول في خلطات البنزين، إلى جانب التطورات في المركبات التي تعمل بالوقود المرن، هيمنة هذا القطاع.

من المتوقع أن يُسجل قطاع الأغذية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد طلب المستهلكين على المنتجات الغذائية المصنوعة من الذرة، مثل دقيق الذرة ودقيق الذرة وحبوب الجريش. ويُعد تغير التفضيلات الغذائية، ونمو اتجاهات الأغذية الخالية من الغلوتين والنباتية، وزيادة الاستهلاك العالمي للوجبات الخفيفة والأطعمة المصنعة، عوامل رئيسية تدفع الطلب في هذا القطاع. كما تُسهم تقنيات الطحن المُحسّنة التي تحافظ على القيمة الغذائية للذرة في تزايد اعتماد الذرة المطحونة جافًا في تطبيقات الأغذية البشرية.

تحليل إقليمي لسوق الطحن الجاف

- سيطرت أمريكا الشمالية على سوق الطحن الجاف بأكبر حصة إيرادات بلغت 41.6٪ في عام 2024، مدفوعة بالقدرة الواسعة لإنتاج الذرة في المنطقة وصناعة الإيثانول الراسخة

- تتمتع الولايات المتحدة وكندا ببنية تحتية زراعية قوية وسياسات حكومية مواتية تدعم تفويضات مزج الوقود الحيوي، مما يغذي الطلب المستمر على منتجات الذرة المطحونة الجافة.

- إن التقدم التكنولوجي في عمليات الطحن، وإمكانات التصدير القوية لمنتجات DDGS، والطلب المتزايد على مكونات الأغذية النباتية، تعمل على تعزيز مكانة المنطقة في السوق.

نظرة عامة على سوق الطحن الجاف في الولايات المتحدة

استحوذت الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام ٢٠٢٤، بفضل هيمنتها على إنتاج الذرة والإيثانول عالميًا. ولا تزال السياسات الفيدرالية، مثل معيار الوقود المتجدد (RFS)، تُعزز الطلب على الإيثانول، مما يُعزز ريادة الولايات المتحدة في عمليات الطحن الجاف. كما تُصدر البلاد كميات كبيرة من DDGS لأعلاف الحيوانات، بفضل محتواها العالي من البروتين وفعاليتها من حيث التكلفة. إضافةً إلى ذلك، يُسهم تزايد تفضيلات المستهلكين للمنتجات الغذائية الخالية من الغلوتين والنباتية في زيادة الاستخدام المحلي لمكونات الذرة المطحونة جافًا في تطبيقات الأغذية.

نظرة عامة على سوق الطحن الجاف في أوروبا

من المتوقع أن يشهد سوق الطحن الجاف في أوروبا نموًا مطردًا، مدعومًا بتركيز المنطقة على الزراعة المستدامة، ومبادرات الطاقة النظيفة، ومبادئ الاقتصاد الدائري. ويعزز الطلب المتزايد على الإيثانول كبديل للوقود الحيوي، إلى جانب الجهود المبذولة لتقليل الاعتماد على الوقود الأحفوري، استخدام الذرة في إنتاج الوقود. ويكتسب DDGS زخمًا متزايدًا كمكون غني بالعناصر الغذائية في أعلاف الماشية، لا سيما في البلدان التي تضم صناعات ألبان ودواجن كبيرة. كما يُسهم دمج المكونات القائمة على الذرة في عروض الأغذية المعبأة والصحية في توسيع السوق، لا سيما في أوروبا الغربية.

نظرة عامة على سوق الطحن الجاف في المملكة المتحدة

من المتوقع أن يشهد سوق الطحن الجاف في المملكة المتحدة نموًا مطردًا، مدفوعًا بشكل رئيسي بالاعتماد المتزايد على مصادر البروتين البديلة وخيارات الأغذية الخالية من الغلوتين. ويكتسب دقيق الذرة ودقيق الذرة شعبية متزايدة كمكونات أساسية في قطاعي الخبز والأغذية المصنعة. علاوة على ذلك، تشجع أهداف الاستدامة الحكومية على استكشاف الإيثانول كوقود منخفض الكربون، مما يؤدي إلى اهتمام بقدرات الطحن الجاف المحلية. إن الجمع بين تزايد الوعي الصحي والتحول في مجال الطاقة الذي تقوده السياسات يضع المملكة المتحدة كسوق واعدة في أوروبا.

نظرة عامة على سوق الطحن الجاف في ألمانيا

من المتوقع أن تبرز ألمانيا كأحد أهم المساهمين في سوق الطحن الجاف في أوروبا، بفضل قطاعها الزراعي القوي وتركيزها على الطاقة المستدامة. ويدعم الطلب القوي في البلاد على أعلاف الماشية عالية الجودة استخدام DDGS، بينما تواصل لوائح الطاقة الحيوية تحفيز إنتاج الإيثانول من الذرة. إضافةً إلى ذلك، يُشجع الطلب المتزايد على بدائل الأغذية النباتية قطاع تجهيز الأغذية على تنويع منتجاته لتشمل منتجات الذرة. ومن المرجح أن يُسهم نهج ألمانيا القائم على الابتكار والتزامها بالتصنيع الصديق للبيئة في دعم النمو طويل الأمد في مجال الطحن الجاف.

نظرة عامة على سوق الطحن الجاف في منطقة آسيا والمحيط الهادئ

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على الأغذية والوقود والأعلاف المصنوعة من الذرة في الاقتصادات ذات النمو المرتفع مثل الصين والهند واليابان. ويساهم التوسع الحضري السريع، والنمو السكاني، وارتفاع الدخل المتاح في زيادة استهلاك الأطعمة الجاهزة والوجبات الخفيفة المعبأة، التي غالبًا ما تحتوي على دقيق الذرة وجريش الذرة. وفي الوقت نفسه، يُولّد توسع قطاعات الثروة الحيوانية طلبًا قويًا على الأعلاف عالية البروتين والفعالة من حيث التكلفة، مثل أعلاف الذرة المجففة. وتُعزز المبادرات الحكومية الرامية إلى تعزيز اعتماد الوقود الحيوي ومعالجة الذرة محليًا آفاق نمو السوق في جميع أنحاء المنطقة.

نظرة عامة على سوق الطحن الجاف في اليابان

يشهد سوق الطحن الجاف في اليابان نموًا مطردًا، مدعومًا بالطلب القوي على مكونات الأغذية الوظيفية وتفضيل منتجات الأعلاف الآمنة وعالية الجودة. ويتزايد استخدام دقيق الذرة ودقيقها في الوجبات الجاهزة، تماشيًا مع نمط الحياة المزدحم في البلاد وتغير العادات الغذائية. كما أن تركيز اليابان على الطاقة النظيفة يحفز الاهتمام بالإيثانول المشتق من الذرة في إطار جهودها الرامية إلى إزالة الكربون. علاوة على ذلك، تساعد تقنيات معالجة الأغذية المتقدمة في اليابان والتزامها بابتكار المنتجات على دمج الذرة المطحونة جافًا في تطبيقات الأغذية التقليدية والحديثة.

نظرة عامة على سوق الطحن الجاف في الصين

استحوذت الصين على أكبر حصة من الإيرادات في سوق الطحن الجاف في منطقة آسيا والمحيط الهادئ عام 2024، مدعومةً بزراعة الذرة على نطاق واسع، وتوسع إنتاج الإيثانول، ونمو قطاع تربية الحيوانات. ويساهم سعي الحكومة لاستبدال الوقود المعتمد على الفحم بوقود حيوي أنظف في زيادة الطلب على الإيثانول، مما يؤدي إلى استثمارات واسعة النطاق في مرافق الطحن الجاف. وفي الوقت نفسه، يُسهم ازدياد الطلب على الأغذية المعبأة والمُعالجة، إلى جانب التركيز المتزايد على أعلاف الماشية الغنية بالبروتين، في تعزيز استخدام المكونات القائمة على الذرة وDDGS. وتُعد قاعدة المستهلكين الكبيرة في الصين ومنظومة التصنيع المحلية القوية بمثابة قوة مهيمنة في السوق الإقليمية.

حصة سوق الطحن الجاف

وتدار صناعة الطحن الجاف بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- شركة كارغيل، المحدودة (الولايات المتحدة)

- ADM (الولايات المتحدة)

- شركة بونج المحدودة (الولايات المتحدة)

- صن أوبتا (كندا)

- شركة ديديون (الولايات المتحدة)

- شركة سيمو ميلينغ، ذ.م.م (الولايات المتحدة)

- لايف لاين فودز (الولايات المتحدة)

- شركة ألتو إنجريدينتس (الولايات المتحدة)

- شركة جرين بلينز (الولايات المتحدة)

- موارد فلينت هيلز -(الولايات المتحدة)

- CH Guenther & Son (الولايات المتحدة)

- فالرو -(الولايات المتحدة)

أحدث التطورات في سوق الطحن الجاف العالمي

- في أبريل 2024، أطلقت شركة طب الأسنان الرقمي UP3D آلة الطحن الجاف المتطورة P55D، مُحققةً بذلك تقدمًا ملحوظًا في قطاع الطحن الجاف لطب الأسنان. بفضل دمجها بين التحكم الدقيق بالمؤازرة وتقنية الإنتاج المستقرة في جميع الأحوال الجوية، تُمكّن P55D من الطحن المستمر على مدار الساعة، مما يُعزز الإنتاجية والكفاءة لأطباء الأسنان. من المتوقع أن يُعزز هذا الابتكار اعتماد حلول الطحن الجاف المتقدمة في مختبرات الأسنان، مما يُعزز نمو سوق الطحن الجاف عالي الدقة.

- في مارس 2023، طرحت شركة Planmeca وحدة الطحن PlanMill 35، المزودة بإمكانيات الطحن الجاف والرطب. صُممت هذه الوحدة لتصنيع ترميمات الأسنان داخليًا، وخاصةً باستخدام ثاني أكسيد الزركونيوم، وتتميز بتعدد استخداماتها ودقتها. وتُعد قدرتها على التعامل مع مجموعة واسعة من المواد حلاً شاملاً لعيادات طب الأسنان، مما يُسهم في زيادة اعتماد تقنيات الطحن المتكاملة وتعزيز انتشارها في مجال طب الأسنان السريري.

- في مارس 2023، أسست شركة كولومبيا جرين إنترناشونال (CGI) شركة إنريتش فودز ذ.م.م. باستحواذها على شركة جريت ريفر ميلنج في فاونتن سيتي، ويسكونسن. شمل هذا الاستحواذ عمليات الطحن ومنشأة جديدة متطورة للتعبئة والتغليف والتوزيع، مما وسّع قدرات CGI في صناعة الأغذية وعزز كفاءتها التشغيلية في التعبئة والتغليف والخدمات اللوجستية.

- في أكتوبر 2020، قررت شركة آرتشر دانيلز ميدلاند إبقاء مصنعي الإيثانول الجاف التابعين لها في الولايات المتحدة متوقفين مؤقتًا. وكان من المتوقع أن يظل هذان المصنعان، اللذان تبلغ طاقتهما الإنتاجية السنوية مجتمعة 575 مليون جالون، متوقفين عن العمل حتى نهاية عام 2020، مع احتمال استئناف العمليات في النصف الأول من عام 2021.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.