Global Ehrlichiosis Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

85.50 Billion

USD

139.39 Billion

2025

2033

USD

85.50 Billion

USD

139.39 Billion

2025

2033

| 2026 –2033 | |

| USD 85.50 Billion | |

| USD 139.39 Billion | |

| % | |

|

قطاع سوق علاج داء الإيرليخية العالمي، حسب العلاج (دوكسيسيكلين، ريفامبين، وغيرها)، التشخيص (الفحص المصلي، فحوصات الدم، تعداد الدم الكامل، اختبار الفلورسنت المناعي غير المباشر، تفاعل البوليميراز المتسلسل، وغيرها)، الانتقال (لدغات القراد، نقل الدم، وزراعة الأعضاء)، الجرعة (الحقن، الأقراص ، وغيرها)، طريقة الإعطاء (وريدي، فموي، وغيرها)، المستخدمون النهائيون (العيادات، المستشفيات، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق علاج داء الإيرليخية

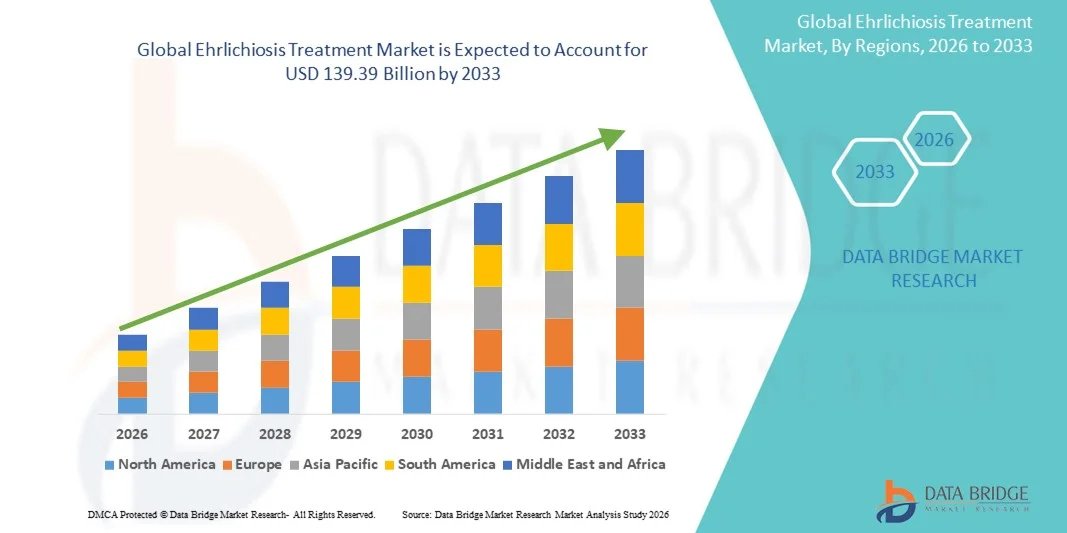

- تم تقدير حجم سوق علاج داء إيرليخ العالمي بـ 85.50 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 139.39 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 6.30٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال زيادة الوعي بالأمراض التي ينقلها القراد، والتقدم في تقنيات التشخيص، وتوسيع البنية التحتية للرعاية الصحية في كل من المناطق الحضرية والريفية

- علاوة على ذلك، يُرسّخ الطلب المتزايد على خيارات علاجية فعّالة ومتاحة وفي الوقت المناسب دور علاجات داء الإيرليخية كعنصر أساسي في إدارة الأمراض المعدية. تُسرّع هذه العوامل المتقاربة من الإقبال على حلول علاج داء الإيرليخية، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق علاج داء الإيرليخية

- أصبحت علاجات داء الإيرليخية، بما في ذلك المضادات الحيوية والرعاية الداعمة، مكونات حيوية بشكل متزايد للرعاية الصحية الحديثة لكل من الأطفال والبالغين نظرًا لفعاليتها وسهولة الوصول إليها وتكاملها مع بروتوكولات التشخيص والعلاج المتقدمة.

- الطلب المتزايد على علاجات داء إيرليخ مدفوع في المقام الأول بارتفاع الوعي بالمرض وتحسين الوصول إلى الرعاية الصحية والتفضيل المتزايد للكشف المبكر وأنظمة العلاج الموحدة، مما يضمن نتائج أفضل للمرضى ويقلل من المضاعفات

- هيمنت أمريكا الشمالية على سوق علاج داء الإيرليخية، محققةً أكبر حصة إيرادات بلغت 39% في عام 2025، مدعومةً ببنية تحتية قوية للرعاية الصحية، ووعي عالٍ بالمرض، وتوافر واسع للمضادات الحيوية، ومراكز علاج متخصصة. وتتصدر الولايات المتحدة المنطقة بفضل برامج الكشف المبكر، والقدرات التشخيصية الشاملة، والإنفاق القوي على الرعاية الصحية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق علاج داء الإيرليخية خلال الفترة المتوقعة، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 8.5٪ من عام 2026 إلى عام 2033، مدفوعًا بزيادة حالات المرض، وتوسيع نطاق الوصول إلى الرعاية الصحية، وتطوير مرافق التشخيص والعلاج، والمبادرات الحكومية التي تعزز الكشف المبكر والوقاية في دول مثل الصين والهند واليابان وكوريا الجنوبية.

- سيطرت شريحة لدغات القراد على أكبر حصة من إيرادات السوق بنسبة 62.1% في عام 2025، مما يعكس الانتشار العالي لانتقال داء الإيرليخية من خلال النواقل في المناطق الموبوءة

نطاق التقرير وتجزئة سوق علاج داء الإيرليخية

|

صفات |

رؤى رئيسية حول سوق علاج داء الإيرليخية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج داء الإيرليخية

مبادرات التوعية المتزايدة والتشخيص المبكر

- من الاتجاهات المهمة والمتسارعة في سوق علاج داء الإيرليخية العالمي التركيز المتزايد على الكشف المبكر وحملات التوعية، لا سيما في المناطق الموبوءة. وتعمل المنظمات الصحية الحكومية وغير الحكومية بنشاط على تعزيز التثقيف حول العدوى المنقولة بالقراد، بما في ذلك الأعراض وعوامل الخطر وإجراءات الوقاية.

- على سبيل المثال، نفذت مبادرات الصحة العامة في الولايات المتحدة وأجزاء من أوروبا برامج مراقبة القراد وحملات التوعية، مما ساعد مقدمي الرعاية الصحية على تحديد حالات الإصابة المشتبه بها بداء الإيرليخية في وقت أقرب.

- إن التقدم في طرق التشخيص، مثل اختبار تفاعل البوليميراز المتسلسل والاختبارات المصلية، يدعم التعرف في الوقت المناسب وتحسين نتائج المرضى

- يقوم مقدمو الرعاية الصحية بشكل متزايد بدمج بروتوكولات الفحص المبكر في الفحوصات الروتينية للسكان المعرضين للخطر، بما في ذلك عمال الغابات والمزارعين وعشاق الأنشطة الخارجية

- يؤدي تعزيز وعي الطبيب وتثقيف المريض إلى الإبلاغ بشكل أسرع وتقليل المضاعفات الناجمة عن العلاج المتأخر

- تساعد حملات التوعية إلى جانب المنصات الرقمية وتطبيقات الصحة عبر الهاتف المحمول وخدمات الاستشارة عن بعد المرضى على طلب الرعاية على الفور

- يعمل هذا الاتجاه على تعزيز اعتماد أنظمة العلاج الفعالة، مما يعزز مسار نمو السوق الإجمالي

ديناميكيات سوق علاج داء الإيرليخية

سائق

ارتفاع معدل الانتشار وتحسين الوصول إلى العلاجات المستهدفة

- يُعدّ الانتشار المتزايد لداء الإيرليخية، المدفوع بتوسع موائل القراد وتغير المناخ، عاملًا رئيسيًا في نمو السوق. تشهد المناطق التي تتزايد فيها أعداد القراد ارتفاعًا في معدلات الإصابة، مما يؤكد الحاجة إلى حلول علاجية فعالة.

- على سبيل المثال، في عام 2023، أبلغت عدة ولايات أمريكية عن زيادة بنسبة 15% في حالات الإصابة بداء الإيرليخية المبلغ عنها مقارنة بعام 2021، مما يسلط الضوء على الحاجة الملحة للعلاجات بالمضادات الحيوية والرعاية الداعمة.

- إن زيادة إمكانية الوصول إلى الرعاية الصحية، وخاصة في المناطق الريفية والموبوءة، يسمح بالإدارة في الوقت المناسب للمضادات الحيوية القياسية مثل الدوكسيسيكلين، مما يحسن نتائج المرضى

- تُسهم مبادرات الرعاية الصحية الداعمة للتدخلات الوقائية والعلاجية في رفع معدلات تبني العلاج. كما أن ازدياد وعي الأطباء بأفضل الممارسات لإدارة حالات داء الإيرليخية المتوسطة إلى الشديدة يُعزز استخدام الأنظمة العلاجية المعتمدة.

- إن الجمع بين النمو الوبائي وإمكانية الوصول المحسّنة للعلاج لا يزال يدفع التوسع المستدام للسوق

ضبط النفس/التحدي

التحديات التشخيصية وتكاليف العلاج المرتفعة

- لا تزال تحديات التشخيص الدقيق وفي الوقت المناسب تُشكّل عائقًا كبيرًا في سوق علاج داء الإيرليخية. فالطبيعة غير المحددة للأعراض المبكرة، مثل الحمى والصداع والضيق، غالبًا ما تؤدي إلى خطأ في التشخيص أو تأخير العلاج.

- على سبيل المثال، سلط تقرير صدر عام 2022 من مستشفى إقليمي الضوء على العديد من الحالات التي تم تشخيصها خطأً في البداية على أنها إنفلونزا، مما أدى إلى تأخير العلاج بالمضادات الحيوية وزيادة معدلات المضاعفات.

- إن التكلفة المرتفعة نسبيًا لبعض التشخيصات المتقدمة، مثل تفاعل البوليميراز المتسلسل والاختبارات المتعددة، قد تحد من اعتمادها، وخاصة في البيئات ذات الموارد المنخفضة

- على الرغم من أن الدوكسيسيكلين لا يزال في متناول الجميع، فإن الرعاية الداعمة للحالات الشديدة، بما في ذلك الاستشفاء أو العلاج الوريدي، يمكن أن تكون مكلفة، مما يؤثر على إمكانية الوصول إلى العلاج بشكل عام.

- تعمل أنظمة الرعاية الصحية على التخفيف من حدة هذه التحديات من خلال برامج التدريب للأطباء، والتشخيصات المدعومة، وحملات التوعية لضمان التعرف على داء الإيرليخية وإدارته في الوقت المناسب.

- إن التغلب على هذه الحواجز التشخيصية والمتعلقة بالتكلفة أمر بالغ الأهمية لتحسين نتائج المرضى ودعم نمو السوق على المدى الطويل

نطاق سوق علاج داء الإيرليخية

يتم تقسيم السوق على أساس العلاج والتشخيص والنقل والجرعة وطريقة الإدارة والمستخدمين النهائيين وقناة التوزيع.

- حسب العلاج

بناءً على العلاج، يُقسّم سوق علاج داء الإيرليخية إلى دوكسيسيكلين وريفامبين وأدوية أخرى. وقد هيمن قطاع دوكسيسيكلين على أكبر حصة من إيرادات السوق بنسبة 57.4% في عام 2025، مدفوعًا بشهرته الراسخة كعلاج الخط الأول لداء الإيرليخية. يُستخدم دوكسيسيكلين على نطاق واسع نظرًا لفعاليته ضد مجموعة واسعة من أنواع الإيرليخية، وسلامته لدى المرضى البالغين والأطفال، وسهولة تناوله عن طريق الفم. تعتمد المستشفيات والعيادات ومراكز الرعاية الصحية في المناطق الموبوءة دوكسيسيكلين كجزء من بروتوكولات العلاج القياسية. وهو مدرج في إرشادات منظمة الصحة العالمية ومراكز السيطرة على الأمراض والوقاية منها، مما يعزز هيمنته على السوق. يساهم التزام المرضى العالي، وحركية الدواء المواتية، وأنظمة الجرعات الراسخة في استمرارية اعتماده. يضمن توافر التركيبات الجنيسة القدرة على تحمل التكاليف، بينما تعزز البرامج الحكومية وحملات المنظمات غير الحكومية الوعي والعلاج في الوقت المناسب. وتعزز فعاليته في كل من العلاج الوقائي والعلاج الحاد، إلى جانب آثاره الجانبية الضئيلة، تفضيله. يعزز دور الدوكسيسيكلين في الحد من المضاعفات وحالات الاستشفاء والحالات الشديدة مكانته. وتدعم معرفة الأطباء، وأدلة التجارب السريرية، ودمج الإرشادات الإقليمية، استمرار ريادة هذا القطاع. كما أن حملات التوعية في المناطق الريفية، وتدريب العاملين في مجال الرعاية الصحية، وإدراجه في حزم العلاج، تُوسّع نطاق انتشاره في السوق. كما أن التواصل المجتمعي ومراقبة الصحة العامة تُعززان انتشاره على نطاق واسع في المناطق عالية الخطورة.

من المتوقع أن يشهد قطاع ريفامبين أسرع معدل نمو سنوي مركب بنسبة 16.9% بين عامي 2026 و2033، مدفوعًا بتزايد الطلب في الحالات المقاومة للدوكسيسيكلين، والالتهابات الشديدة، والمرضى الذين يعانون من نقص المناعة. ويتزايد اعتماد ريفامبين بفضل استخدامه التكميلي في العلاج المركب وفعاليته في المستشفيات والعيادات. ويساهم الوعي المتزايد بخيارات العلاج البديلة وتحديثات الإرشادات السريرية في تسريع انتشاره في السوق. وتدمج المستشفيات المتخصصة ومراكز الأمراض المعدية ريفامبين بشكل متزايد في بروتوكولات العلاج. وتعزز فعاليته في علاج الالتهابات المصاحبة، ونتائجه السريرية الإيجابية، وإدراجه في خوارزميات العلاج الطلب عليه. ويدعم هذا النمو الأبحاث الناشئة، والموافقات الحكومية، والتوافر الموسع في الدول المتقدمة والناشئة. وتطرح شركات الأدوية تركيبات مُحسّنة لتسريع الإعطاء وتحسين التزام المرضى بالعلاج. وتعطي المستشفيات الأولوية للريفامبين الوريدي للحالات الشديدة، بينما يتزايد استخدام المرضى الخارجيين في برامج العلاج المُراقب. وتعزز حملات التوعية التي تستهدف الفئات السكانية الأكثر عرضة للخطر اعتماد هذا الدواء. تسلط المؤتمرات العالمية والإقليمية حول الأمراض التي ينقلها القراد الضوء على دور الريفامبين، مما يؤدي إلى زيادة معرفة الأطباء ومعدلات التوصية.

- حسب التشخيص

بناءً على التشخيص، يُقسّم السوق إلى قسمين: علم الأمصال، وفحوصات الدم، وتعداد الدم الكامل (CBC)، وفحص الفلورسنت المناعي غير المباشر (IFA)، وتفاعل البوليميراز المتسلسل (PCR)، وغيرها. سيستحوذ قطاع تفاعل البوليميراز المتسلسل على أكبر حصة من إيرادات السوق، بنسبة 45.8% بحلول عام 2025، نظرًا لقدرته على الكشف السريع عن الحمض النووي لبكتيريا إيرليخيا بدقة وحساسية عاليتين. يُمكّن تفاعل البوليميراز المتسلسل من الكشف المبكر، ويُقلل من التشخيص الخاطئ، ويُتيح بدء العلاج في الوقت المناسب، وهو أمر بالغ الأهمية للوقاية من المضاعفات الشديدة. تعتمد مختبرات المستشفيات، والمراكز المرجعية، ومؤسسات البحث على نطاق واسع، مما يعزز هيمنتها. يُعدّ هذا الاختبار أساسيًا في تحقيقات تفشي الأمراض، والدراسات الوبائية، وبرامج المراقبة، مما يُعزز مصداقيته. تدعم أتمتته، وإنتاجيته العالية، وقدراته المتعددة، إجراء اختبارات واسعة النطاق في المناطق الموبوءة. تُوصي الإرشادات الوطنية وبرامج تدريب الأطباء بتفاعل البوليميراز المتسلسل كمعيار أساسي للتأكيد. يُعزز دمج تفاعل البوليميراز المتسلسل في بروتوكولات التشخيص الروتينية من موثوقيته وثقة المرضى به. تُعزز تخفيضات التكاليف، وتوحيد مجموعات الأدوات، وبرامج الدعم الدولية إمكانية الوصول. ويشهد هذا القطاع إقبالاً كبيراً على استخدامه، لا سيما في المستشفيات والمراكز الحضرية ذات البنية التحتية المختبرية المتطورة. وتشجع الأدلة السريرية الداعمة للشفاء السريع للأعراض على الاستخدام المستمر. ويشهد اختبار تفاعل البوليميراز المتسلسل (PCR) في نقطة الرعاية الصحية في المختبرات المتنقلة توسعاً ملحوظاً، مما يعزز ريادة هذا القطاع في السوق.

من المتوقع أن يشهد قطاع IFA أسرع معدل نمو سنوي مركب بنسبة 18.2% بين عامي 2026 و2033، مدفوعًا بزيادة استخدامه في الدراسات الوبائية، ومسوحات الانتشار المصلي، والاختبارات التأكيدية. يُعد IFA مفيدًا بشكل خاص في التشخيص الميداني ووحدات الرعاية الصحية المتنقلة، مما يسمح بالكشف المبكر والإدارة. تعمل المبادرات الحكومية وبرامج المنظمات غير الحكومية وحملات التوعية على تعزيز اعتماد IFA في المناطق النائية والريفية. تُحسّن مجموعات IFA الموحدة، إلى جانب تدريب فنيي المختبرات، دقة الاختبار واتساقه. تُدمج المستشفيات والعيادات بشكل متزايد IFA في سير عمل التشخيص الثانوي. تُساهم فعاليته من حيث التكلفة وموثوقيته وتوافقه مع البنية التحتية للمختبرات الحالية في سرعة اعتماده. تُسرّع الإرشادات السريرية وخبرة الأطباء في دمجه في الممارسة الروتينية. يتم الترويج لـ IFA لأغراض المراقبة والتشخيص في المناطق الموبوءة. تُسلط برامج التوعية المجتمعية والصحة العامة الضوء على فائدته السريعة، مما يزيد الوعي. تُعزز زيادة سعة المختبرات، وتحسين أنظمة الإبلاغ، ودعم المنظمات غير الحكومية، انتشاره. يُكمل اعتماد IFA تفاعل البوليميراز المتسلسل (PCR) واختبارات المصل، مما يوفر مجموعة أدوات تشخيصية فعّالة.

- عن طريق النقل

بناءً على آلية انتقال العدوى، يُقسّم السوق إلى لدغات القراد، ونقل الدم، وزراعة الأعضاء. وقد هيمن قطاع لدغات القراد على أكبر حصة من إيرادات السوق، بنسبة 62.1% في عام 2025، مما يعكس الانتشار الواسع لانتقال داء الإيرليخية عبر النواقل في المناطق الموبوءة. ويُعدّ سكان الأرياف، والعمال الزراعيون، وعمال الغابات الأكثر تعرّضًا، مما يزيد الطلب على العلاج المبكر والوقاية. وتُعزز حملات التوعية بالقراد، والبرامج الوقائية الحكومية، ومبادرات التثقيف العام، هيمنة السوق. وتُعطي المستشفيات والعيادات الأولوية للتدخل المبكر بعد لدغات القراد، مما يدعم التشخيص السريع وبدء العلاج. ويظل انتقال العدوى عن طريق القراد محورًا رئيسيًا لبرامج المراقبة الوطنية ومكافحة الأمراض. وتُعزز استراتيجيات إدارة تفشي الأمراض الموسمية الوعي واعتماد العلاج. وتُشدد إرشادات الأطباء على التدابير الوقائية والعلاجية المبكرة للأفراد المعرضين للعدوى. ويُسهم التشخيص السريع والحصول الفوري على المضادات الحيوية في تعزيز قوة هذا القطاع. وتدعم الأبحاث المتعلقة ببيئة القراد، وبرامج المكافحة، والرصد البيئي، تدابير الرعاية الصحية الوقائية. وتُعزز البرامج الإقليمية التي تستهدف المناطق الموبوءة الساخنة وصول المرضى إلى العلاج الفعال. وتشجع سياسات الصحة العامة والتوعية التعليمية الاستشارة الطبية المبكرة، مما يعزز التبني المستدام.

من المتوقع أن يشهد قطاع نقل الدم أسرع معدل نمو سنوي مركب بنسبة 14.7% بين عامي 2026 و2033، مدفوعًا بزيادة الوعي بداء الإيرليخية المنقول بنقل الدم، واعتماد بروتوكولات فحص صارمة، ومتطلبات تنظيمية. تُطبّق بنوك الدم والمستشفيات والعيادات المتخصصة بروتوكولات فحص مُحسّنة لمنع انتشار العدوى. تُعزز الإرشادات الحكومية وسياسات المستشفيات مراقبة منتجات الدم. تُسلّط برامج تثقيف الأطباء الضوء على المخاطر المرتبطة بنقل الدم وتُحفّز التدخل المبكر. يُسرّع الفحص المُوحّد وإدراجه في سير عمل المستشفيات من اعتماده. يُعزز البحث والإبلاغ عن الحالات المتعلقة بنقل الدم الوعي السريري. تُعزز اللوائح الإقليمية في أوروبا وأمريكا الشمالية ومنطقة آسيا والمحيط الهادئ الامتثال. تُدعم حملات التوعية وبرامج التدريب المهني النمو. تُعزز المراقبة المستمرة لدم المتبرعين وآليات الإبلاغ الثقة في سلامة نقل الدم. يُسهم توسيع خدمات نقل الدم في المستشفيات واعتماد مجموعات الاختبار المتقدمة في تسريع نمو السوق.

- حسب الجرعة

بناءً على الجرعة، يُقسّم السوق إلى حقن، وأقراص، ومنتجات أخرى. سيطر قطاع الأقراص على أكبر حصة من إيرادات السوق بنسبة 51.3% في عام 2025، بفضل راحة المريض، وسهولة تناوله، وملاءمته للعلاج في العيادات الخارجية. تُقلل الأقراص من الحاجة إلى دخول المستشفى، وتدعم الالتزام بالعلاج طويل الأمد، لا سيما في المناطق الموبوءة. تُعزز البرامج الوطنية للقضاء على هذا المرض، وتوصيات الأطباء، وحملات التوعية المجتمعية، هيمنة السوق. تُوزّع الأقراص على نطاق واسع في صيدليات التجزئة، والعيادات، وبرامج الصحة العامة. تُعزز فعالية التكلفة، والتوافر الحيوي الفموي، وإدراجها في العلاج القائم على الإرشادات، من اعتمادها. كما أن التزام المريض، وقلة التدخل الجراحي، والتوافر الواسع النطاق، تُعزز من قوة هذا القطاع. تُعزز الدراسات السريرية التي تؤكد الفعالية والسلامة ثقة مقدمي الرعاية الصحية. تُسهّل الأقراص بدء العلاج المبكر، وتُخفف العبء على المستشفيات. تستفيد المناطق الموبوءة من التوزيع المجتمعي للعلاج الفموي. تُوسّع شركات الأدوية الإنتاج والتوزيع، مما يضمن توافرًا مستمرًا. يُعزز التكامل مع حملات الصحة العامة وحملات التوعية انتشار الاستخدام على نطاق واسع.

من المتوقع أن يشهد قطاع الحقن أسرع معدل نمو سنوي مركب بنسبة 15.8% بين عامي 2026 و2033، مدفوعًا بالعلاج في المستشفيات للحالات الشديدة وبروتوكولات العلاج الوريدي. يُعد العلاج بالحقن بالغ الأهمية للمرضى الذين يعانون من أعراض حادة أو معقدة أو من نقص المناعة. تعمل المستشفيات على توسيع البنية التحتية للتسريب، وتدريب الكوادر، ودمج البروتوكولات في الرعاية الصحية التقليدية. يدعم انتشار الحالات الشديدة، وتحديثات الإرشادات، وتفضيلات الأطباء، سرعة تبني هذه التقنية. كما تعزز التغطية التأمينية، وجاهزية المستشفيات، وأدلة التجارب السريرية النمو. تُسرّع الحاجة إلى تقديم علاج سريع للمرضى المعرضين لمخاطر عالية من انتشار السوق. يضمن العلاج الوريدي دقة الجرعات ومراقبة العلاج. تعزز الأبحاث الداعمة لفعالية الحقن الثقة السريرية. تُركز بروتوكولات المستشفيات على الحقن في حالات العدوى الشديدة أو المقاومة للعلاج. يُعزز الوعي المتزايد بمظاهر داء الإيرليخية الشديدة الطلب. يُعزز تبني هذه التقنية في مراكز متعددة، وإدراج الإرشادات الوطنية، التوسع بشكل أكبر.

- عن طريق الإدارة

بناءً على طرق الإعطاء، يُقسّم السوق إلى وريديّ، وفمويّ، وأنواع أخرى. وقد هيمن الإعطاء الفموي على أكبر حصة من إيرادات السوق بنسبة 53.9% في عام 2025، بفضل سهولة الوصول إليه، وملاءمته للمرضى الخارجيين. يُقلّل الإعطاء الفموي من احتياجات الاستشفاء، ويزيد من التزام المرضى بالعلاج. تُعزّز البرامج المجتمعية، والتوعية العامة، وتكامل الإرشادات، هيمنة هذا العلاج. يُعدّ العلاج الفموي المعيار المُعتمد للعدوى الخفيفة إلى المتوسطة، ولمواصلة العلاج بعد الاستشفاء. تدعم توصيات الطبيب، وتفضيلات المرضى، وفعالية التكلفة، اعتماد هذا العلاج. يُحسّن التوافر في الصيدليات الريفية ومراكز الرعاية الصحية من إمكانية الوصول. تُؤكّد الأدلة السريرية فعالية وسلامة الإعطاء الفموي. تُعزّز برامج الالتزام بالعلاج وتثقيف المرضى الاستخدام. تُشجّع الأنظمة الصحية العلاج الفموي على خفض تكاليف الرعاية الصحية. تُعزّز الجرعات المُوحّدة، والتوافر على نطاق واسع، والتكامل مع حملات الصحة العامة، استمرار هذه الهيمنة. تضمن سلاسل توريد الأدوية توزيعًا مُتّسقًا في المناطق المُوبوءة.

من المتوقع أن يشهد العلاج الوريدي أسرع معدل نمو سنوي مركب بنسبة 16.2% بين عامي 2026 و2033، مدفوعًا بعلاج الحالات الشديدة التي تتطلب إشرافًا طبيًا. تعتمد المستشفيات بروتوكولات العلاج الوريدي للعدوى الحادة، مما يضمن استجابة سريعة ورصدًا دقيقًا. يدعم ارتفاع معدل انتشار الحالات الشديدة، وإدراج الإرشادات، واستعداد وحدة العناية المركزة، النمو. يعزز توسيع البنية التحتية للتسريب، وتدريب الموظفين، والأدلة السريرية، اعتماد هذا العلاج. تُسلط البرامج الوطنية واستراتيجيات إدارة تفشي الأمراض الضوء على العلاج الوريدي. تُعزز التغطية التأمينية، واستعداد رعاية الطوارئ، وسعة المستشفيات، عملية التنفيذ. يتوسع اعتماد هذا العلاج في مستشفيات الرعاية الصحية الحضرية والثالثية. تُسهم بروتوكولات الرعاية الحرجة، وامتثال المرضى العالي، وإرشادات العلاج الموحدة في تسريع النمو. تُحسّن شركات الأدوية تركيبات العلاج الوريدي لضمان ثباتها وفعاليتها. تؤكد الدراسات البحثية فوائد العلاج الوريدي للحالات الشديدة، مما يدعم اعتماده سريريًا.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى عيادات ومستشفيات وقطاعات أخرى. استحوذت المستشفيات على أكبر حصة من إيرادات السوق بنسبة 56.5% في عام 2025، بفضل توافر الكادر الطبي المُدرّب، والبنية التحتية التشخيصية، ومرافق العناية المركزة، وإدارة الحالات الشديدة. تُدمج المستشفيات برامج الإبلاغ الوطنية، ومبادرات استئصال المرض، ورعاية المرضى المُوحّدة. تُعزز إدارة الحالات الحادة، والعلاج الوريدي، ومراقبة علاج استئصال المرض الهيمنة. تُعزز التغطية التأمينية، والالتزام بالمبادئ التوجيهية، والرعاية المركزية، اعتماد هذه الخدمات. تعمل المستشفيات كمراكز إحالة، ومراكز رعاية طوارئ، ومراكز تشخيصية رائدة. تُعزز برامج التدريب، وخبرة الكادر الطبي، وتكامل البروتوكولات السريرية، المكانة الريادية. يُسهم ارتفاع عدد المرضى، والبنية التحتية، والخدمات التخصصية في استمرار الريادة. تُساهم المستشفيات الإقليمية في المناطق الموبوءة بشكل كبير في حصة السوق. تُعزز مراقبة الصحة العامة وحملات التوعية في المستشفيات اعتماد هذه الخدمات.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو سنوي مركب بنسبة 17.4% بين عامي 2026 و2033، مدفوعًا بتوسع رعاية المرضى الخارجيين، ومتابعة المرضى، والتشخيص السريع، والعلاج المبكر. وتقدم العيادات بشكل متزايد العلاج الفموي، وتنظم حملات توعية، وتدعم برامج الالتزام بالعلاج. وتدعم مبادرات الصحة المجتمعية والتعاون مع المنظمات غير الحكومية تبني هذه الخدمات. وتُسهّل العيادات الوصول إلى الخدمات في المناطق شبه الحضرية والريفية، مما يُوسّع نطاق التغطية. ويُعزز تدريب الأطباء، وتكامل الاختبارات السريعة، وتثقيف المرضى، الفعالية. ويساهم توسيع شبكات العيادات الخاصة في المناطق الموبوءة في دفع عجلة النمو. ويزيد دمج التطبيب عن بُعد وخدمات الرعاية الصحية المتنقلة من تبني هذه الخدمات. وتُعدّ العيادات أساسية في الكشف المبكر، والمراقبة، والرعاية الوقائية. وتُعزز برامج التوعية المتزايدة للمرضى والتواصل معهم زيارات العيادات. وتُعزز الصيدليات المحلية وشراكات الرعاية الصحية تقديم الخدمات.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. سيطر قطاع صيدليات التجزئة على أكبر حصة من إيرادات السوق بنسبة 48.2% في عام 2025، بفضل سهولة الوصول، والتواجد المحلي، وألفة المرضى، والتوافر المستمر للمضادات الحيوية. تُحسّن صيدليات التجزئة الالتزام بالعلاج من خلال الاستشارات، وبرامج إعادة التعبئة، والخدمات المحلية الموثوقة. يُعزز الانتشار في المناطق الحضرية وشبه الحضرية الهيمنة. يُعزز التكامل مع البرامج الوطنية، والتأمين، وحملات الصحة العامة الاستخدام. تدعم سلاسل التوريد المتسقة، وثقة المجتمع، وتوافر الأدوية الجنيسة التبني. تُعدّ صيدليات التجزئة نقاط وصول رئيسية في المناطق الموبوءة. تُعزز حملات التوعية والإرشادات التي يقودها الصيادلة التفضيل. تُعزز شبكات توزيع الأدوية التواجد. يُعزز التوافر في المناطق النائية والضواحي الوصول إلى المرضى. تعتمد المناطق الموبوءة على صيدليات التجزئة للوصول المبكر إلى العلاج. تُعزز المشاركة المجتمعية، وبرامج الولاء، والشراكات المحلية ريادة السوق.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 20.9% بين عامي 2026 و2033، مدفوعًا بتبني الرعاية الصحية الرقمية، والتوصيل المنزلي، وتكامل التطبيب عن بُعد، وتفضيل المرضى للوصول عن بُعد. تُسرّع تطبيقات الهاتف المحمول، ومنصات التجارة الإلكترونية، وزيادة انتشار الإنترنت من وتيرة تبني هذه الخدمات. توفر الصيدليات الإلكترونية وصولاً سريًا، وخدمات اشتراك، وتوصيلًا في الوقت المناسب، لا سيما في المناطق التي تعاني نقصًا في الخدمات. يُعزز التكامل مع التطبيب عن بُعد والوصفات الطبية الإلكترونية الكفاءة. كما يُعزز توسع التجارة الإلكترونية، وتحسين الخدمات اللوجستية، واعتماد الدفع الرقمي النمو. تُعزز حملات التوعية والمبادرات التسويقية من انتشار هذه الخدمات. تكتسب الصيدليات الإلكترونية ثقةً متزايدةً من خلال الشهادات والمراجعات ودعم العملاء. تستفيد المناطق الموبوءة من خدمة التوصيل إلى المنازل. تُحسّن المنصات الرقمية التزام المرضى بالعلاج وتوفر الأدوية الجنيسة. يضمن التكامل مع برامج الصحة العامة رعاية المرضى عن بُعد. تدعم الصيدليات الإلكترونية العلاجات المزمنة والمتابعة بكفاءة.

تحليل إقليمي لسوق علاج داء الإيرليخية

- سيطرت أمريكا الشمالية على سوق علاج داء الإيرليخية بأكبر حصة إيرادات بلغت 39% في عام 2025، بدعم من البنية التحتية القوية للرعاية الصحية، والوعي العالي بالمرض، والوصول الواسع النطاق إلى المضادات الحيوية، ومراكز العلاج المتخصصة.

- يقدر المستهلكون في المنطقة بشكل كبير قدرات التشخيص المتقدمة وبرامج الكشف المبكر وتوافر خيارات العلاج الفعالة

- ويتم دعم هذا التبني الواسع النطاق من خلال الإنفاق القوي على الرعاية الصحية والمرافق الطبية المتقدمة من الناحية التكنولوجية والتركيز على الرعاية الوقائية، مما يجعل علاج داء الإيرليخية حلاً حاسماً لكل من إعدادات الرعاية الصحية السكنية والسريرية.

نظرة عامة على سوق علاج داء الإيرليخية في الولايات المتحدة:

استحوذ سوق علاج داء الإيرليخية في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية بحلول عام 2025، بفضل إمكانيات التشخيص الشاملة، وبرامج الكشف المبكر، والانتشار الواسع لمراكز العلاج المتخصصة. ويولي المرضى ومقدمو الرعاية الصحية أولوية متزايدة للتدخلات السريعة والفعالة، بينما تُعزز برامج التوعية وإدارة الأمراض التي تقودها الحكومة نمو السوق.

نظرة عامة على سوق علاج داء الإيرليخية في أوروبا:

من المتوقع أن يشهد سوق علاج داء الإيرليخية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بارتفاع الوعي بالمرض، وارتفاع معدلات الإصابة به في بعض الدول، وتوافر بنية تحتية متطورة للرعاية الصحية. تُركز أنظمة الرعاية الصحية الأوروبية على الكشف المبكر، والعلاج في الوقت المناسب، وتثقيف المرضى، مما يُعزز معدلات تبني العلاج.

نظرة عامة على سوق علاج داء الإيرليخية في المملكة المتحدة:

من المتوقع أن ينمو سوق علاج داء الإيرليخية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدعومًا ببرامج صحية وطنية تُعزز الوعي بالمرض، وبنية تحتية قوية للرعاية الصحية، وتوافر واسع النطاق للعلاجات الفعالة بالمضادات الحيوية. ومن المتوقع أن تواصل مبادرات المراقبة والعلاج الاستباقية في البلاد تحفيز نمو السوق.

نظرة عامة على سوق علاج داء الإيرليخية في ألمانيا:

من المتوقع أن يشهد سوق علاج داء الإيرليخية في ألمانيا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدعومًا ببنية تحتية قوية للرعاية الصحية، ووجود مراكز متخصصة في الأمراض المعدية، وزيادة الوعي بهذا المرض بين الأطباء والمرضى. كما يدعم تركيز ألمانيا على البحث والتطوير في مجال إدارة الأمراض المعدية توسع السوق.

نظرة عامة على سوق علاج داء الإيرليخية في منطقة آسيا والمحيط الهادئ:

من المتوقع أن ينمو سوق علاج داء الإيرليخية في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 8.5% خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بتزايد حالات الإصابة بالمرض، وتوسيع نطاق الوصول إلى الرعاية الصحية، وتطوير مرافق التشخيص والعلاج في دول مثل الصين والهند واليابان وكوريا الجنوبية. كما تُسهم المبادرات الحكومية التي تُشجع على الكشف المبكر، والإجراءات الوقائية، وتوفير المضادات الحيوية الفعالة في تسريع تبني هذا السوق.

نظرة عامة على سوق علاج داء الإيرليخية في اليابان:

يشهد سوق علاج داء الإيرليخية في اليابان زخمًا متزايدًا بفضل تزايد الوعي بالمرض، وتطور قدرات التشخيص، وبرامج الصحة الحكومية التي تهدف إلى الكشف المبكر والعلاج. ويساهم نظام الرعاية الصحية المتقدم في البلاد، والتركيز المتزايد على إدارة الأمراض المعدية، في تعزيز نمو السوق.

نظرة عامة على سوق علاج داء الإيرليخية في الصين:

شكّل سوق علاج داء الإيرليخية في الصين أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ بحلول عام 2025، ويعزى ذلك إلى تزايد انتشار المرض، وتوسع البنية التحتية للرعاية الصحية، والمبادرات الحكومية التي تُشجع على الكشف المبكر والعلاج. ويُعد توافر حلول تشخيصية وعلاجية بأسعار معقولة، إلى جانب برامج رعاية صحية محلية قوية، عوامل رئيسية تدفع نمو السوق في الصين.

حصة سوق علاج داء الإيرليخية

إن صناعة علاج داء الإيرليخية يقودها في المقام الأول شركات راسخة، بما في ذلك:

• شركة سيفالون (الولايات المتحدة)

• شركة نوفارتس (سويسرا)

• شركة فايزر (الولايات المتحدة)

• شركة جلاكسو سميث كلاين (المملكة المتحدة)

• شركة ميرك (الولايات المتحدة)

• شركة سانوفي (فرنسا)

• شركة سيبلا المحدودة (الهند)

• شركة أوروبيندو فارما (الهند)

• مختبرات دكتور ريدي (الهند)

• شركة باير (ألمانيا)

• شركة روش القابضة (سويسرا)

• شركة تاكيدا للأدوية (اليابان)

• شركة إيلي ليلي (الولايات المتحدة)

• شركة جانسن للأدوية (الولايات المتحدة)

• شركة ميلان (الولايات المتحدة)

• شركة بوهرنجر إنجلهايم (ألمانيا)

• شركة آبفي (الولايات المتحدة)

• شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

• شركة شيونوجي (اليابان)

• شركة صن للصناعات الدوائية المحدودة (الهند)

أحدث التطورات في سوق علاج داء الإيرليخية العالمي

- في يناير 2023، أفاد باحثون في جامعة ولاية أوهايو وزملاؤه بتطوير ببتيدات حلقية كبيرة نفاذة للخلايا تستهدف عامل الإفراز من النوع الرابع Etf-1 في بكتيريا إيرليشيا شافينسيس. ترتبط هذه الببتيدات (مثل "B7" ومشتقاته) بـ Etf-1 بألفة عالية، وتمنع تفاعله مع بيكلين-1 المضيف، وتثبط تموضعه في الأغشية المتضمنة، وتقلل بشكل كبير من عدوى إ. شافينسيس في الخلايا الوحيدة البشرية المزروعة THP-1.

- في يوليو 2024، وثّقت دراسة نُشرت في مجلة BMC للأمراض المعدية أن حوالي 9.1% من المرضى المصابين بداء إيرليخية مؤكد أو محتمل في مجموعة أمريكية ظهرت عليهم أعراض عصبية، مثل الارتباك، والنوبات، والعجز البؤري، أو شلل العصب القحفي - غالبًا مع تصوير عصبي طبيعي. تُعزز هذه النتيجة الوعي بداء إيرليخية العصبية، وتُؤكد على ضرورة التشخيص المبكر والعلاج المناسب، حتى في الحالات غير النمطية.

- في أغسطس 2024، نشر علماء في مجلة اللقاحات (MDPI) أن لقاحًا حيًا مُضعفًا مُعدّلًا وراثيًا (MLAV) ضد بكتيريا إيرليشيا شافينسيس، والذي جُرِّب على الكلاب، منح مناعة وقائية لمدة عام على الأقل. وقد تخلصت الكلاب المُلقحة من العامل الممرض بفعالية أكبر بكثير من الكلاب غير المُلقحة؛ كما حافظت على استجابات مناعية محددة لخلايا IgG وCD4+ التائية طوال العام.

- في يناير 2025، أكدت دراسة متابعة متانة المناعة التي يسببها فيروس التهاب الكبد الوبائي MLAV: تعرضت الكلاب التي تم تطعيمها بالسلالة المخففة لـ E. chaffeensis عن طريق لدغة القراد لمدة تصل إلى 12 شهرًا بعد التطعيم، وأظهرت معدلات إصابة جهازية أقل بكثير مقارنة بالضوابط.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.