Global Electric Vehicles Adhesives Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

4.60 Billion

USD

11.55 Billion

2024

2032

USD

4.60 Billion

USD

11.55 Billion

2024

2032

| 2025 –2032 | |

| USD 4.60 Billion | |

| USD 11.55 Billion | |

| % | |

|

تجزئة سوق مواد لاصقة المركبات الكهربائية العالمية، حسب الشكل (سائل، أغشية وأشرطة، مواد أخرى)، الراتنج (بولي يوريثين، إيبوكسي، سيليكون، أكريليك، مواد أخرى)، التطبيق (نظام نقل الحركة، خارجي وداخلي)، نوع المركبة (سيارة كهربائية، حافلة كهربائية، شاحنة كهربائية، دراجة كهربائية)، الركيزة (بوليمر، مواد مركبة، معادن) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق المواد اللاصقة للسيارات الكهربائية

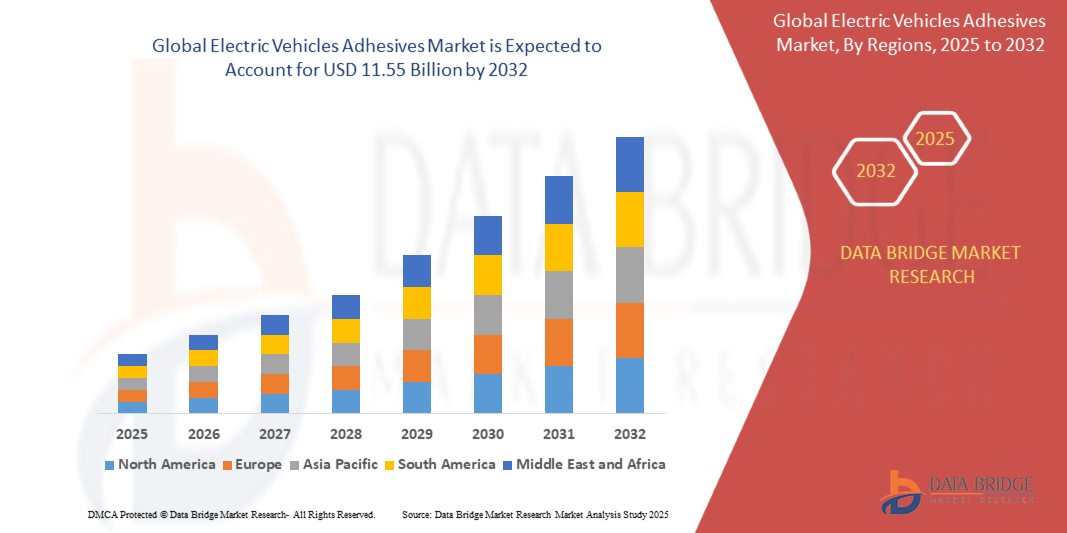

- تم تقييم حجم سوق المواد اللاصقة للسيارات الكهربائية العالمية بنحو 4.60 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.55 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 12.20٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال ارتفاع إنتاج ومبيعات المركبات الكهربائية (EVs)، وزيادة الطلب على حلول اللصق خفيفة الوزن وعالية الأداء، والسياسات التنظيمية الصارمة التي تعزز تقليل الانبعاثات وكفاءة المركبات.

تحليل سوق المواد اللاصقة للسيارات الكهربائية

- لقد أثر التركيز المتزايد على التنقل الكهربائي بشكل كبير على الطلب على تقنيات اللصق المتقدمة التي تعمل على تعزيز سلامة الهيكل والإدارة الحرارية وسلامة البطارية

- تحل المواد اللاصقة محل المثبتات الميكانيكية التقليدية لتقليل وزن السيارة ودعم كفاءة الطاقة

- سيطرت أمريكا الشمالية على سوق المواد اللاصقة للسيارات الكهربائية بأكبر حصة إيرادات بلغت 38.6٪ في عام 2024، مدفوعة بارتفاع اعتماد السيارات الكهربائية، والتركيز القوي على بناء المركبات خفيفة الوزن، والتقدم في تقنيات البطاريات.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق المواد اللاصقة للسيارات الكهربائية العالمية، مدفوعة بارتفاع إنتاج السيارات الكهربائية، والحوافز الحكومية لتبني السيارات الكهربائية، وزيادة الاستثمارات في البنية التحتية لتصنيع البطاريات والسيارات في دول مثل الصين واليابان وكوريا الجنوبية.

- هيمن قطاع المواد السائلة على السوق محققًا أكبر حصة من إيرادات السوق في عام 2024، ويعزى ذلك إلى قدرته الفائقة على التوافق مع الأشكال الهندسية المعقدة وضمان روابط هيكلية قوية. تُفضل المواد اللاصقة السائلة على نطاق واسع في وحدات البطاريات وألواح الهيكل والتركيبات الداخلية نظرًا لسهولة استخدامها ومتانتها العالية. كما أن موصليتها الحرارية الممتازة وقدراتها على امتصاص الاهتزازات تجعلها مناسبة لتعزيز سلامة وأداء السيارات الكهربائية.

نطاق التقرير وتجزئة سوق المواد اللاصقة للسيارات الكهربائية

|

صفات |

رؤى رئيسية حول سوق المواد اللاصقة للسيارات الكهربائية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق المواد اللاصقة للسيارات الكهربائية

"الاستخدام المتزايد للمواد اللاصقة ذات الواجهة الحرارية لتحسين أداء البطاريات وسلامتها"

- أصبحت المواد اللاصقة للواجهة الحرارية ضرورية في أنظمة بطاريات المركبات الكهربائية لضمان التوصيل الحراري الأمثل ودرجات حرارة التشغيل المستقرة أثناء ظروف التحميل العالية

- تحل هذه المواد اللاصقة محل الوسادات الحرارية التقليدية وحشوات الفجوات من خلال توفير واجهة أكثر اتساقًا بين خلايا البطارية وألواح التبريد، مما يعزز المتانة والأداء

- إن دورها حيوي بشكل خاص في مجموعات البطاريات عالية الكثافة المستخدمة في المركبات الكهربائية طويلة المدى، حيث تكون إدارة الحرارة الزائدة ضرورية لمنع التدهور والهروب الحراري

- يتجه مصنعو السيارات أيضًا إلى هذه المواد اللاصقة لتقليل الاعتماد على المثبتات الميكانيكية، مما يزيد من وزن السيارة ويعقد التصميم في المساحات الضيقة

- مع انتقال المركبات الكهربائية إلى هياكل 800 فولت وقدرات الشحن فائقة السرعة، يزداد الحمل الحراري على مكونات البطارية، مما يدفع إلى اعتماد هذه المواد اللاصقة عالية الأداء

- على سبيل المثال، يدمج طراز Y من Tesla مواد لاصقة موصلة للحرارة في تصميم وحدة البطارية لتسهيل تبديد الحرارة بكفاءة، وتقليل إجهاد المكونات، وتحسين عمر البطارية.

ديناميكيات سوق المواد اللاصقة للسيارات الكهربائية

سائق

"الزيادة الكبيرة في إنتاج السيارات الكهربائية تدفع نحو دمج المواد اللاصقة في المكونات خفيفة الوزن"

- أدى الارتفاع الكبير في إنتاج المركبات الكهربائية على مستوى العالم إلى تكثيف الحاجة إلى حلول ربط متقدمة تعمل على تقليل وزن المركبة وتحسين سلامة الهيكل

- يتم استخدام المواد اللاصقة بشكل متزايد كبدائل للمفاصل الميكانيكية واللحامات، وخاصة في علب البطاريات والهياكل البيضاء والإطارات الهيكلية

- يساهم الترابط خفيف الوزن بشكل مباشر في توسيع نطاق القيادة وتحسين الاقتصاد في استهلاك الوقود وتعزيز سلامة الركاب، وكلها نقاط بيع رئيسية في سوق السيارات الكهربائية

- بالإضافة إلى ذلك، توفر المواد اللاصقة توزيعًا موحدًا للإجهاد ومقاومة للتآكل وتمكن مرونة التصميم لربط ركائز مختلفة مثل المغنيسيوم والمركبات والبلاستيك

- يستفيد مصنعو المعدات الأصلية من تقليل وقت التجميع ونقاط التثبيت الأقل، وتبسيط خطوط الإنتاج ودعم تصميمات الهندسة المعمارية المعيارية للسيارات الكهربائية

- على سبيل المثال، اعتمدت شركة BYD مواد لاصقة هيكلية عالية القوة في أنظمة البطاريات ومكونات الهيكل لتقليل الكتلة الإجمالية للسيارة وتعظيم كفاءة الطاقة، مما يتيح أداءً أفضل للسيارة بتكلفة أقل.

ضبط النفس/التحدي

"الموافقات التنظيمية الصارمة ودورات التحقق الطويلة"

- أحد التحديات الأساسية في سوق المواد اللاصقة للسيارات الكهربائية هو الحاجة إلى إجراء اختبارات وشهادات مكثفة لتلبية معايير السلامة والتنظيم الصارمة للسيارات

- يجب أن تُظهر المواد اللاصقة المستخدمة في مكونات المركبات الكهربائية المهمة، وخاصة وحدات البطاريات، مقاومة للهب والتعرض للمواد الكيميائية والاهتزاز والدورة الحرارية المطولة

- غالبًا ما تؤدي التأخيرات التنظيمية إلى إطالة وقت طرح التركيبات اللاصقة الجديدة في السوق، مما يقيد الابتكار، وخاصة بالنسبة للشركات الناشئة واللاعبين من الطبقة المتوسطة ذات ميزانيات البحث والتطوير المحدودة

- تختلف بروتوكولات الامتثال عبر المناطق، حيث تتطلب شركات صناعة السيارات التحقق المستقل من منظمات السلامة العالمية مثل UL وISO وSAE، مما يضيف طبقات من التعقيد

- إن التكلفة العالية والخبرة الفنية اللازمة لإجراءات التأهيل يمكن أن تمنع دخول اللاعبين الأصغر إلى السوق وتؤخر توسيع نطاق المنتج

- على سبيل المثال، خضع اللاصق الحراري المستخدم في نظام بطارية Ultium من شركة General Motors لأكثر من عامين من اختبارات التحقق من الصحة لتلبية متطلبات UL 94V-0 الصارمة لمقاومة اللهب والأداء الحراري، مما أدى إلى إبطاء التنفيذ بشكل كبير على الرغم من إمكاناته

نطاق سوق المواد اللاصقة للسيارات الكهربائية

يتم تقسيم السوق على أساس الشكل والراتينج والتطبيق ونوع السيارة والركيزة.

• حسب النموذج

بناءً على الشكل، يُقسّم سوق مواد لاصقة المركبات الكهربائية إلى مواد سائلة، وأفلام وأشرطة لاصقة، وغيرها. وقد هيمن قطاع المواد السائلة على السوق محققًا أكبر حصة من إيرادات السوق في عام 2024، بفضل قدرته الفائقة على التوافق مع الأشكال الهندسية المعقدة وضمان روابط هيكلية قوية. وتُفضّل المواد اللاصقة السائلة على نطاق واسع في وحدات البطاريات، وألواح الهيكل، والتركيبات الداخلية، نظرًا لسهولة استخدامها ومتانتها العالية. كما أن موصليتها الحرارية الممتازة وقدراتها على امتصاص الاهتزازات تجعلها مناسبة لتعزيز سلامة وأداء المركبات الكهربائية.

من المتوقع أن يشهد قطاع الأغشية والأشرطة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالطلب على عمليات ربط نظيفة وفعالة وآلية. تتميز مواد اللصق الأغشية بسماكة ثابتة، وهدر أقل، وأوقات معالجة أسرع، مما يجعلها مثالية للإنتاج الضخم في خطوط تصنيع السيارات. وتكتسب هذه المواد زخمًا متزايدًا بشكل خاص في تطبيقات مثل ربط خلايا البطاريات بالعبوات، وتجميع إلكترونيات السيارات الكهربائية.

• بواسطة الراتنج

بناءً على الراتنج، يُقسّم سوق مواد لاصقة المركبات الكهربائية إلى البولي يوريثان، والإيبوكسي، والسيليكون، والأكريليك، وغيرها. وقد استحوذت مادة البولي يوريثان على أكبر حصة سوقية في عام 2024 بفضل مرونتها الممتازة، وقوة التصاقها، ومتانتها. تُستخدم هذه المواد اللاصقة عادةً في لصق الأسطح الزجاجية، والمركبات، والمعدنية على أجزاء هيكل المركبات الكهربائية وداخلها.

من المتوقع أن يشهد قطاع السيليكون أسرع معدل نمو بين عامي 2025 و2032، بفضل ثباته الحراري الفائق ومقاومته للظروف البيئية القاسية. وتحظى المواد اللاصقة القائمة على السيليكون بشعبية متزايدة في مجموعات البطاريات وأجهزة الإلكترونيات الكهربائية، حيث توفر أداءً موثوقًا به في نطاقات درجات حرارة واسعة، وهو أمر أساسي في أنظمة التنقل الكهربائية.

• حسب الطلب

بناءً على التطبيق، يُقسّم سوق مواد لاصقة المركبات الكهربائية إلى أنظمة نقل الحركة، والأجزاء الخارجية، والداخلية. وقد استحوذ قطاع أنظمة نقل الحركة على أكبر حصة من الإيرادات في عام 2024، نظرًا لأهمية المواد اللاصقة في تجميع بطاريات المركبات الكهربائية ومحركاتها الكهربائية وإدارتها حراريًا. ويُعد دورها في ضمان قوة الترابط وإدارة التمدد الحراري أمرًا أساسيًا لضمان متانة وكفاءة أنظمة نقل الحركة في المركبات الكهربائية.

من المتوقع أن يشهد قطاع الواجهات الخارجية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا باعتماد مواد هيكل خفيفة الوزن والتحول نحو تصاميم انسيابية سلسة. وتحل المواد اللاصقة في الواجهات الخارجية محل المثبتات الميكانيكية التقليدية، مما يُحسّن المظهر الجمالي ويُقلل الضوضاء والاهتزاز.

• حسب نوع السيارة

بناءً على نوع المركبة، يُقسّم السوق إلى سيارات كهربائية، وحافلات كهربائية، وشاحنات كهربائية، ودراجات كهربائية. وقد تصدّر قطاع السيارات الكهربائية السوق في عام 2024 محققًا أكبر حصة من الإيرادات، بفضل ارتفاع المبيعات العالمية لسيارات الركاب الكهربائية، وزيادة استثمارات شركات صناعة السيارات في مجال التنقل الكهربائي.

ومن المتوقع أن يشهد قطاع الشاحنات الكهربائية أسرع معدل نمو في الفترة من 2025 إلى 2032، مدفوعًا بارتفاع لوجستيات التجارة الإلكترونية، ومعايير الانبعاثات الصارمة، والحاجة المتزايدة إلى حلول لاصقة عالية الأداء في مجموعات البطاريات الكبيرة والهياكل الثقيلة.

• حسب الركيزة

بناءً على نوع الركيزة، يُقسّم السوق إلى بوليمرات، ومواد مركبة، ومعادن. وقد شكّل قطاع المعادن أكبر حصة من إيرادات السوق في عام ٢٠٢٤ بفضل استخدامه الواسع في هياكل السيارات الكهربائية، وأغطية البطاريات، ومكونات مجموعة نقل الحركة. توفر المواد اللاصقة مقاومة للتآكل، وتوزيعًا للإجهاد، ومتانةً عند لصق الأسطح المعدنية.

من المتوقع أن يشهد قطاع المركبات أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتوجه صناعة السيارات نحو المواد خفيفة الوزن. تُمكّن المواد اللاصقة من تكوين روابط قوية ومرنة في الأجزاء المركبة، مما يدعم تطوير سيارات كهربائية أخف وزنًا وأكثر كفاءة في استهلاك الطاقة.

تحليل إقليمي لسوق المواد اللاصقة للسيارات الكهربائية

- سيطرت أمريكا الشمالية على سوق المواد اللاصقة للسيارات الكهربائية بأكبر حصة إيرادات بلغت 38.6٪ في عام 2024، مدفوعة بارتفاع اعتماد السيارات الكهربائية، والتركيز القوي على بناء المركبات خفيفة الوزن، والتقدم في تقنيات البطاريات.

- تتميز المنطقة ببنية تحتية راسخة للسيارات الكهربائية، واستثمارات متزايدة في النقل المستدام، ومبادرات حكومية تقدم حوافز ضريبية للسيارات الكهربائية

- تعمل شركات صناعة السيارات الكبرى في الولايات المتحدة وكندا بشكل نشط على دمج المواد اللاصقة عالية الأداء لتحل محل اللحام التقليدي والمثبتات الميكانيكية، مما يؤدي إلى تحسين مدى السيارات الكهربائية والسلامة الهيكلية

نظرة عامة على سوق المواد اللاصقة للسيارات الكهربائية في الولايات المتحدة

استحوذ سوق مواد لاصقة المركبات الكهربائية في الولايات المتحدة على أكثر من 80% من حصة أمريكا الشمالية في عام 2024، مدعومًا بتوسع قدرات إنتاج المركبات الكهربائية ومنظومة بحث وتطوير قوية في قطاع السيارات. وتُدمج شركات تصنيع مثل تيسلا وجنرال موتورز مواد لاصقة على نطاق واسع في عبوات البطاريات لتقليل الوزن والتحكم الحراري. ويواصل التمويل الحكومي لابتكارات المركبات الكهربائية، والتحول المتزايد نحو الكهربة في أساطيل النقل والنقل التجاري، تعزيز الطلب على حلول الترابط المتقدمة.

نظرة عامة على سوق المواد اللاصقة للسيارات الكهربائية في أوروبا

من المتوقع أن ينمو سوق مواد لاصقة المركبات الكهربائية في أوروبا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بلوائح الانبعاثات الصارمة وأهداف الحياد الكربوني الطموحة. تشهد دول مثل ألمانيا وفرنسا وهولندا زيادة في تسجيل المركبات الكهربائية، مما يدفع مصنعي المعدات الأصلية إلى استكشاف حلول لاصقة لتقليل الضوضاء، وتحسين أداء المركبات عند الاصطدام، وسلامة البطاريات. ويزداد استخدام مواد الترابط خفيفة الوزن في تجميع المركبات الكهربائية في سوق المنطقة شديد التنافسية والواعي بيئيًا.

نظرة عامة على سوق المواد اللاصقة للسيارات الكهربائية في المملكة المتحدة

من المتوقع أن يشهد سوق مواد لاصقة المركبات الكهربائية في المملكة المتحدة نموًا مطردًا، مدفوعًا ببرامج اعتماد المركبات الكهربائية المدعومة حكوميًا وتوسع قدرات تصنيع البطاريات. وقد شجعت الأهداف الوطنية الصارمة لانبعاثات الكربون، وحظر مبيعات المركبات العاملة بمحركات الاحتراق الداخلي بحلول عام 2035، شركات صناعة السيارات على اعتماد مواد لاصقة عالية الكفاءة لدعم الإنتاج الضخم للمركبات الكهربائية. وتستفيد الشركات الناشئة المحلية ومصنعو المعدات الأصلية العالميون على حد سواء من المواد اللاصقة لتحسين الأداء الهيكلي ومقاومة التآكل في مختلف فئات المركبات.

نظرة عامة على سوق المواد اللاصقة للسيارات الكهربائية في ألمانيا

يشهد سوق مواد لاصقة المركبات الكهربائية في ألمانيا ازدهارًا ملحوظًا، مدعومًا بمكانتها كمركز عالمي للابتكار في قطاع السيارات. ويساهم وجود شركات رائدة في تصنيع المركبات الكهربائية، إلى جانب الاستثمار في مصانع البطاريات العملاقة ومواد البناء خفيفة الوزن، في تسريع دمج المواد اللاصقة. وتُستخدم المواد اللاصقة المتطورة لتغليف الوحدات، والحماية من التصادم، وتحسين عملية الختم في طرازات الجيل القادم من المركبات الكهربائية، مما يدعم التزام البلاد بحلول نقل منخفضة الكربون.

نظرة عامة على سوق المواد اللاصقة للسيارات الكهربائية في منطقة آسيا والمحيط الهادئ

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 13.7% بين عامي 2025 و2032، وذلك بفضل التوسع الحضري السريع، والحوافز الحكومية، وتوسع إنتاج السيارات الكهربائية في الصين واليابان وكوريا الجنوبية. وتستفيد المنطقة من سلاسل تصنيع وتوريد فعالة من حيث التكلفة، إلى جانب قاعدة مستهلكين متمرسين في استخدام التكنولوجيا. وتُستخدم المواد اللاصقة على نطاق واسع في تصنيع السيارات الكهربائية بكميات كبيرة، مما يضمن كفاءة البطاريات وسلامتها وخفة وزنها.

نظرة عامة على سوق المواد اللاصقة للسيارات الكهربائية في اليابان

يشهد سوق مواد لاصقة المركبات الكهربائية في اليابان نموًا مطردًا بفضل تركيز البلاد على تطوير المركبات الهجينة والكهربائية بالكامل. وتُدمج شركات صناعة السيارات المحلية مواد لاصقة في أغلفة البطاريات، والواجهات الحرارية، والهياكل المقاومة للصدمات، وذلك لتلبية معايير الأداء والسلامة. كما أن شيخوخة السكان والكثافة الحضرية في البلاد تزيد الطلب على المركبات الكهربائية الفعالة والمدمجة التي تستخدم حلول ربط خفيفة الوزن.

نظرة على سوق المواد اللاصقة للسيارات الكهربائية في الصين

استحوذت الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ في عام 2024، بفضل مكانتها المهيمنة في إنتاج السيارات الكهربائية وتصنيع البطاريات عالميًا. وقد أدت التوجيهات الحكومية القوية للتنقل الكهربائي، إلى جانب تنامي قاعدة مستهلكي السيارات الكهربائية، إلى انتشار واسع النطاق للمواد اللاصقة الهيكلية والحرارية. وتستخدم شركات السيارات الكهربائية المحلية العملاقة، مثل BYD وNIO، تقنيات لاصقة مبتكرة لتعزيز متانة السيارات وسلامة الركاب وأداء البطاريات.

حصة سوق المواد اللاصقة للسيارات الكهربائية

إن صناعة المواد اللاصقة للسيارات الكهربائية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- دوبونت (الولايات المتحدة)

- سولفاي (بلجيكا)

- داو (الولايات المتحدة)

- شركة هنكل إيه جي وشركاه (ألمانيا)

- 3M (الولايات المتحدة)

- بوستيك (فرنسا)

- شركة سيكا إيه جي (سويسرا)

- إتش بي فولر (الولايات المتحدة)

- شركة باسف إس إي (ألمانيا)

- شركة دي ايه بي العالمية (الولايات المتحدة)

- أوينز كورنينج (الولايات المتحدة)

- شركة كيمورز (الولايات المتحدة)

- مجموعة باروك (فنلندا)

- مجموعة كينغسبان (أيرلندا)

- دايكن (اليابان)

- جي ايه اف (الولايات المتحدة)

- شركة سان جوبان (فرنسا)

- فرانكلين الدولية (الولايات المتحدة)

- شركة إلينوي تول ووركس (الولايات المتحدة)

- شركة أفيري دينيسون (الولايات المتحدة)

- شركة ثري بوند القابضة المحدودة (اليابان)

- ديماكس (الولايات المتحدة)

- أشلاند (الولايات المتحدة)

- شركة شل بي إل سي (المملكة المتحدة)

أحدث التطورات في سوق المواد اللاصقة للسيارات الكهربائية العالمية

- في يناير 2022، أعلنت شركة HB Fuller أنها أكملت عملية الاستحواذ على شركة Apollo، أكبر شركة مستقلة لتصنيع المواد اللاصقة السائلة والطلاءات والأساسات لأسواق التسقيف والصناعة والبناء في المملكة المتحدة.

- في سبتمبر 2022، أكملت شركة Henkel AG & Co.KGaA عملية الاستحواذ على أعمال Nanoramic Laboratories Thermal Management Management Materials. استخدمت Henkel هذا الاستحواذ لتعزيز مكانة وحدة أعمال تقنيات المواد اللاصقة في الأسواق المتنامية لمواد الواجهة الحرارية (TIM) من خلال توسيع قدراتها في قطاعات الأداء العالي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.