Global Electronic Safety System Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

8.20 Billion

USD

19.59 Billion

2024

2032

USD

8.20 Billion

USD

19.59 Billion

2024

2032

| 2025 –2032 | |

| USD 8.20 Billion | |

| USD 19.59 Billion | |

| % | |

|

تجزئة سوق أنظمة السلامة الإلكترونية العالمية، حسب المكونات (الأجهزة، البرمجيات، الخدمات)، نوع النظام (التحكم في الوصول، أنظمة المراقبة، أنظمة الحماية من الحرائق، أنظمة الإغلاق في حالات الطوارئ، وغيرها)، التطبيق (سلامة العمال، حماية الأصول، المراقبة البيئية، وغيرها)، المستخدم النهائي (النفط والغاز، التصنيع، الرعاية الصحية، النقل، الحكومة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أنظمة السلامة الإلكترونية

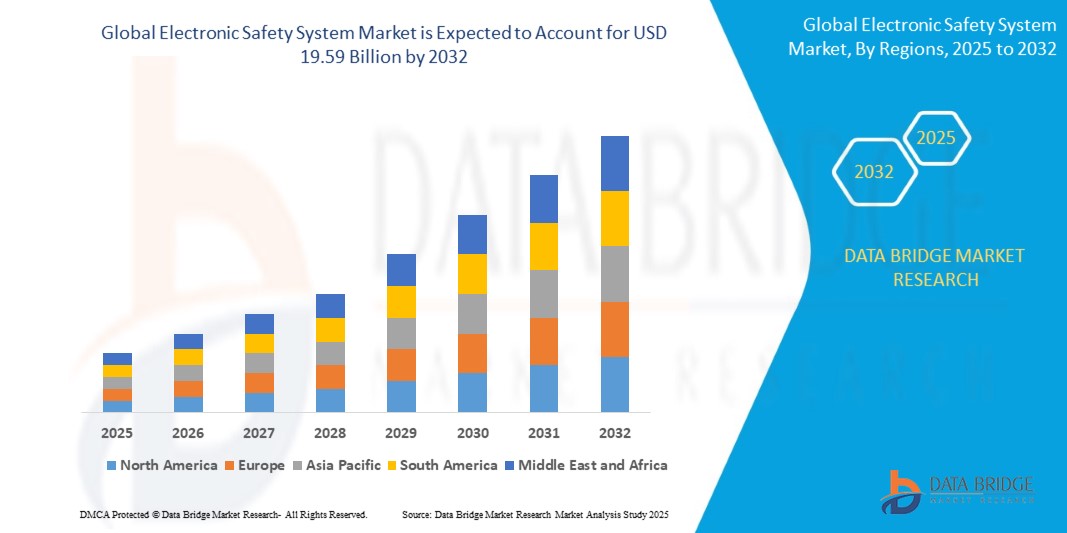

- تم تقييم حجم سوق نظام السلامة الإلكترونية العالمي بـ 8.20 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 19.59 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 11.50٪ خلال الفترة المتوقعة

- ويعود نمو السوق إلى حد كبير إلى التبني المتزايد والتقدم التكنولوجي في أجهزة المنزل المتصلة وتكنولوجيا المنزل الذكي، مما يؤدي إلى زيادة التحول الرقمي في كل من الإعدادات السكنية والتجارية.

- علاوة على ذلك، فإن الطلب المتزايد من جانب المستهلكين على حلول السلامة الآمنة وسهلة الاستخدام والمتكاملة للمنازل والشركات يجعل أنظمة السلامة الإلكترونية هي نظام التحكم في الوصول الحديث المفضل.

تحليل سوق أنظمة السلامة الإلكترونية

- أصبحت أنظمة السلامة الإلكترونية، التي توفر تحكمًا إلكترونيًا أو رقميًا في الوصول إلى الأبواب والبوابات ونقاط الدخول، مكونات أساسية في أنظمة الأمن السكنية والتجارية والصناعية الحديثة. وتنبع جاذبيتها من سهولة استخدامها المُحسّنة، وإدارتها عن بُعد، وتكاملها البيومتري، وتوافقها السلس مع الأنظمة الذكية مثل إنترنت الأشياء، والمساعدات الصوتية، ومنصات الحوسبة السحابية.

- ويعود الطلب المتزايد بقوة إلى زيادة انتشار المنازل الذكية، والمخاوف الأمنية المتزايدة، والتحول نحو آليات الدخول بدون تلامس أو مفتاح والتي تعمل على تحسين إمكانية الوصول والسلامة للمستخدمين.

- تتصدر أمريكا الشمالية سوق أنظمة السلامة الإلكترونية العالمية، حيث ستستحوذ على 40.01% من إجمالي الإيرادات في عام 2024، بفضل التبني المبكر للتقنيات الذكية، وارتفاع الدخل المتاح، وبيئة ابتكارية فعّالة في مجال أتمتة المنازل والأمن. في الولايات المتحدة، يشهد السوق نموًا سريعًا مع تزايد شعبية أنظمة السلامة الإلكترونية المدعومة بالذكاء الاصطناعي والمتصلة بالسحابة في الوحدات السكنية متعددة العائلات والمكاتب ومتاجر التجزئة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا خلال الفترة المتوقعة (2025-2032)، مدعومةً بالتوسع الحضري السريع، وارتفاع دخل الطبقة المتوسطة، وتزايد رقمنة البنية التحتية الأمنية في دول مثل الصين والهند واليابان وكوريا الجنوبية. كما تستثمر الحكومات المحلية والمطورون من القطاع الخاص بكثافة في مشاريع المدن الذكية التي تدمج أنظمة أمان متطورة.

- يهيمن قطاع الأجهزة على سوق أنظمة السلامة الإلكترونية بحصة سوقية تبلغ 43.2% في عام 2024، ويعود ذلك أساسًا إلى متانة وموثوقية وتوافق أجهزة الوصول المادية، مثل الأقفال الإلكترونية ولوحات المفاتيح والماسحات الضوئية البيومترية ووحدات الوصول القائمة على تقنية تحديد الهوية بموجات الراديو (RFID). ولا تزال الأجهزة تُمثل حجر الزاوية في تركيبات الأمن بفضل سهولة تحديثها وثقة المستخدمين بها.

نطاق التقرير وتقسيم سوق أنظمة السلامة الإلكترونية

|

صفات |

رؤى رئيسية حول سوق أنظمة السلامة الإلكترونية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق أنظمة السلامة الإلكترونية

" راحة مُحسَّنة من خلال دمج الذكاء الاصطناعي والصوت "

- إن الاتجاه الرئيسي الذي يشكل سوق نظام السلامة الإلكترونية العالمي هو التكامل المتزايد للذكاء الاصطناعي وتقنيات المساعد الصوتي (Amazon Alexa وGoogle Assistant وApple HomeKit)، مما يتيح للمستخدمين إدارة التحكم في الوصول بمزيد من الراحة والتخصيص والأتمتة.

- في يناير 2024، قامت August Home بتوسيع قدرات قفل Wi-Fi الذكي الخاص بها لتشمل تكاملاً أعمق مع Alexa وSiri وGoogle Assistant، مما يسمح بأوامر يتم تنشيطها صوتيًا للقفل/فتح القفل وتنبيهات الأنشطة في الوقت الفعلي عبر تطبيقات الهاتف المحمول.

- وبالمثل، فإن Level Lock+، الذي تم إطلاقه بالشراكة مع Apple في أواخر عام 2023، متوافق مع Apple HomeKit وSiri، ويدعم وظيفة Home Key، مما يتيح للمستخدمين فتح الأبواب باستخدام أجهزة iPhone أو Apple Watch بنقرة بسيطة.

- تستخدم أنظمة السلامة الإلكترونية المُعززة بالذكاء الاصطناعي، مثل Ultraloq U-Bolt Pro WiFi، خوارزميات التعلم التكيفي لتحسين دقة التعرف على بصمات الأصابع وإصدار تنبيهات سلوكية. تتزايد أهمية هذه الميزات في المنشآت السكنية والتجارية متعددة المستأجرين.

- ويؤثر هذا الاتجاه أيضًا على تطوير المنتجات الجديدة، مثل أقفال WELOCK الذكية التي تعمل بالذكاء الاصطناعي، والتي تم إطلاقها في ديسمبر 2023، والتي تدعم الفتح التلقائي بناءً على القرب وتوفر توافقًا مع المساعد الصوتي المدمج.

- بشكل عام، أصبحت التحكم الصوتي والأتمتة التنبؤية وتكامل نظام المنزل الذكي توقعات أساسية لأنظمة السلامة الإلكترونية الحديثة، مما يعيد تشكيل سلوك المستهلك والتمييز التنافسي في السوق.

ديناميكيات سوق أنظمة السلامة الإلكترونية

سائق

"تزايد الحاجة بسبب المخاوف الأمنية المتزايدة واعتماد المنازل الذكية"

- إن الزيادة العالمية في معدلات الجريمة والوعي المتزايد بحلول الأمن الرقمي للمنازل تعمل على تغذية الطلب على أنظمة السلامة الإلكترونية، خاصة مع تزايد شيوع المنازل الذكية.

- في أبريل 2024، كشفت شركة Onity, Inc. (وهي شركة تابعة لشركة Honeywell International, Inc.) عن تحسينات في نظام التحكم في الوصول Passport IoT الخاص بها، حيث قدمت أجهزة استشعار ذكية جديدة لدعم تطبيقات التخزين الذاتي والأمن السكني.

- مع تزايد إمكانية الوصول إلى أجهزة المنزل الذكية، أصبحت أنظمة السلامة الإلكترونية التي توفر الوصول عن بعد والمراقبة في الوقت الفعلي وسجل النشاط وإمكانية وصول المستخدم القابلة للتخصيص جزءًا أساسيًا من البنية التحتية الأمنية في المباني الجديدة والمجددة.

- أطلقت علامات تجارية مثل Yale وSchlage وWyze نماذج جديدة (على سبيل المثال، Yale Assure Lock 2 في عام 2023) تدعم الوصول المستند إلى الهواتف الذكية وأكواد الوصول المؤقتة وميزات السياج الجغرافي - وكلها مصممة لجعل أنظمة السلامة الإلكترونية أكثر مرونة وتركيزًا على المستخدم.

- وقد ساهمت سهولة الدخول بدون مفتاح، إلى جانب التكامل مع منصات مثل SmartThings وApple Home وGoogle Home، في تسريع تفضيل المستهلكين للأقفال الإلكترونية، وخاصة في الأسر الحضرية والعقارات الإيجارية.

- تؤدي اتجاهات الأعمال اليدوية وزيادة ثقة المستهلك في إدارة التكنولوجيا المنزلية إلى توسيع السوق حتى في المناطق ذات الدخل المتوسط، مما يقلل الاعتماد على التركيبات الاحترافية

ضبط النفس/التحدي

" المخاوف بشأن الأمن السيبراني والتكاليف الأولية المرتفعة "

- تُشكّل ثغرات الأمن السيبراني في إنترنت الأشياء والأجهزة الذكية عائقًا كبيرًا أمام اعتماد أنظمة السلامة الإلكترونية على نطاق واسع. ويتزايد قلق المستهلكين بشأن احتمالية اختراق البيانات والوصول غير المصرح به.

- على سبيل المثال، سلطت دراسة أجرتها مؤسسة Consumer Reports عام 2023 الضوء على العديد من نقاط الضعف في الأقفال الذكية الشائعة، بما في ذلك مشكلات كلمة المرور الافتراضية والتشفير الضعيف، مما دفع إلى مناقشات حول الحاجة إلى بروتوكولات أمان إنترنت الأشياء الموحدة.

- وردًا على ذلك، تقوم شركات مثل August Home وLevel Home بتسويق استخدامها لتشفير AES-128 والمصادقة الثنائية والهندسة المعمارية الآمنة المستندة إلى السحابة لطمأنة المستخدمين بشأن حماية البيانات.

- من التحديات المهمة الأخرى ارتفاع التكلفة. إذ قد يتراوح سعر أنظمة السلامة الإلكترونية المتقدمة المزودة بقارئات بيومترية، أو كاميرات مدمجة، أو ميزات التكامل عن بُعد بين 250 و400 دولار أمريكي، مما قد يُثني عن تبنيها في الأسواق التي تتأثر بالأسعار.

- على الرغم من دخول البدائل ذات التكلفة المنخفضة (على سبيل المثال، Wyze Lock Bolt، بسعر أقل من 100 دولار) إلى السوق، إلا أنها غالبًا ما تتنازل عن الميزات المتميزة، مما يؤدي إلى مستويات تبني متفاوتة بناءً على الدخل والمعرفة التقنية الإقليمية.

- ولمواجهة هذا، تستكشف العلامات التجارية مسارات ترقية معيارية، والوصول إلى الميزات المتميزة عن طريق الاشتراك، والتوعية التعليمية لتحسين فهم الأمن السيبراني بين المستخدمين.

نطاق سوق أنظمة السلامة الإلكترونية

يتم تقسيم السوق على أساس المكون ونوع النظام والتطبيق والمستخدم النهائي.

- حسب المكون

استحوذ قطاع الأجهزة على أكبر حصة سوقية في عام 2024، مدفوعًا بالانتشار الواسع للأقفال الذكية، وأجهزة الاستشعار، والكاميرات، وأجهزة الوصول الضرورية لأنظمة السلامة الإلكترونية. ويعكس تزايد استخدام أقفال الأبواب المزودة بتقنيتي Wi-Fi وBluetooth، كما هو الحال في منتجات مثل August Wi-Fi Smart Lock وUltraloq U-Bolt Pro، هيمنة قطاع الأجهزة.

يشهد قطاع البرمجيات طلبًا متزايدًا، مدفوعًا بالحاجة إلى منصات التحكم في الوصول السحابية، وتطبيقات الجوال، ولوحات معلومات التحليلات. في يناير 2024، أطلقت شركة EagleView Technologies منصتها السحابية للتحليلات الجغرافية المكانية، المزودة بإمكانيات مراقبة متقدمة، مما يتيح إدارة سلامة أكثر ذكاءً عبر التطبيقات التجارية.

من المتوقع أن يشهد قطاع الخدمات نموًا مطردًا، مدفوعًا بالطلب المتزايد على خدمات التركيب والتكامل والاستشارات والصيانة. في يوليو 2023، عزز استحواذ وولبرت على مجموعة AAM حضورها العالمي في مجال خدمات السلامة والتكامل في مشاريع البنية التحتية والأمن الحضري.

- حسب نوع النظام

تصدر قطاع التحكم في الوصول سوق أنظمة التحكم في الوصول في عام ٢٠٢٤، مع ارتفاع الطلب على أنظمة الدخول بدون مفتاح، والتفويض عن بُعد، وإمكانية الوصول متعدد المستخدمين في المباني السكنية والتجارية. وتُطلق شركات مثل Level Home وWELOCK منتجات جديدة متوافقة مع المساعد الصوتي وخيارات القياسات الحيوية، مما يعزز جاذبيتها.

يشهد قطاع أنظمة المراقبة نموًا سريعًا بفضل دمج تحليلات الفيديو والكشف الفوري عن التهديدات. وقد عززت اتفاقية ماكسار تكنولوجيز مع شركة إسري في سبتمبر 2023 قدرات المراقبة من خلال دمج صور الأقمار الصناعية عالية الدقة مع أدوات نظم المعلومات الجغرافية، مما يعود بالنفع على المستخدمين التجاريين والحكوميين على نطاق واسع.

يتطور قطاع أنظمة الحماية من الحرائق مع تضمين أجهزة الكشف الذكية والتنبيهات الطارئة، على الرغم من أن التطبيق أكثر بروزًا في البيئات الصناعية والمؤسسية.

يعد قطاع أنظمة الإغلاق في حالات الطوارئ ذا أهمية خاصة في الصناعات عالية المخاطر مثل النفط والغاز والتصنيع، حيث يعد أتمتة السلامة أمرًا ضروريًا.

وتشمل الفئة الأخرى أنظمة التحقق البيومترية وإدارة الزوار الآلية، والتي يتم اعتمادها بشكل متزايد في المؤسسات المؤسسية والتعليمية.

- حسب الطلب

برزت سلامة العمال كتطبيق بالغ الأهمية، لا سيما في القطاعات الصناعية عالية المخاطر، مثل النفط والغاز والتصنيع. ويعكس ابتكار Onity لعام 2024 في أنظمة القفل القائمة على إنترنت الأشياء لمرافق التخزين الذاتي، التركيز المتزايد على سلامة الموظفين والعاملين من خلال التكامل المتقدم لأجهزة الاستشعار.

هيمنت حماية الأصول على قطاع التطبيقات في عام ٢٠٢٤، مدفوعةً بالحاجة إلى تأمين الأصول المادية في العقارات السكنية والتجارية على حد سواء. وتُعدّ أنظمة السلامة الإلكترونية الذكية، التي تُقدّم تنبيهات آنية، وإشعارات بالتلاعب، وإمكانية القفل عن بُعد، بالغة الأهمية في هذا المجال.

يكتسب الرصد البيئي زخمًا متزايدًا، لا سيما في المشاريع الحكومية ومشاريع البنية التحتية. على سبيل المثال، تضمن عقد شركة بلوسكي إنترناشونال لعام ٢٠٢٣ مع وكالة البيئة البريطانية نشر نظام ليدار جوي لدعم التكيف مع تغير المناخ ومراقبة الفيضانات، مما يشير إلى تقارب متزايد بين أنظمة السلامة الإلكترونية والتحليلات البيئية.

وتشمل التقنيات الأخرى تتبع الزوار، والوصول الآلي للتسليم، والإشعارات الذكية، والتي أصبحت شائعة بشكل متزايد في المباني الذكية والوحدات السكنية المتعددة الوحدات.

- حسب المستخدم النهائي

استحوذ قطاع العقارات السكنية على أكبر حصة من إيرادات السوق في عام ٢٠٢٤، مدفوعًا بتزايد اعتماد المنازل الذكية وطلب المستهلكين على تحسينات أمنية. وتُعتبر الأقفال الذكية، والتحكم عبر التطبيقات، والتكامل مع المساعدين الصوتيين، الآن ميزات أساسية في المشاريع السكنية الجديدة.

يتبنى القطاعان التجاري والصناعي، بما في ذلك قطاعا التصنيع والرعاية الصحية، أنظمة السلامة الإلكترونية بسرعة لتحقيق الامتثال والرقابة المركزية وسلامة الموظفين. في عام ٢٠٢٤، أطلقت شركات مثل أليجيون أنظمة متطورة للتحكم في الوصول مصممة خصيصًا لمكاتب الشركات ومرافق الرعاية الصحية.

يعتمد قطاع النفط والغاز بشكل متزايد على أنظمة الإغلاق في حالات الطوارئ ومراقبة المحيط وإدارة الوصول لتلبية لوائح السلامة الصارمة.

يتبنى قطاع النقل أنظمة السلامة الإلكترونية لحماية الأصول وسلامة الطاقم والتحكم في الوصول إلى المحطات اللوجستية، وخاصة في المراكز الحضرية.

يستفيد القطاع الحكومي من أنظمة السلامة الإلكترونية لأمن المباني العامة وحماية البنية التحتية الحيوية وأنظمة الاستجابة للطوارئ، وهو ما يتجلى في زيادة عمليات النشر عبر مبادرات المدينة الذكية.

وتشمل القطاعات الأخرى التعليم والمرافق ومراكز البيانات، حيث أصبح التحكم في الوصول الإلكتروني والتحقق البيومتري أمرًا بالغ الأهمية لسلامة البنية التحتية.

تحليل إقليمي لسوق أنظمة السلامة الإلكترونية

- تسيطر أمريكا الشمالية على سوق أنظمة السلامة الإلكترونية العالمية، حيث تمثل أكبر حصة من الإيرادات بنسبة 40.01% في عام 2024، مدفوعة بالاعتماد الواسع النطاق على أتمتة المنزل الذكي، وزيادة الوعي الأمني، والانتشار السريع للأجهزة المتصلة.

- يساهم تفضيل المستهلكين الكبير للأقفال الذكية المدمجة مع المساعدين الصوتيين (Alexa، Google Assistant، Apple HomeKit) وحلول التثبيت DIY في تعزيز زخم السوق.

- وتستفيد المنطقة من اللاعبين الرائدين مثل August وLevel وYale وSchlage، الذين يطلقون بنشاط حلولاً أمنية جديدة متكاملة مع الذكاء الاصطناعي.

نظرة عامة على سوق أنظمة السلامة الإلكترونية في الولايات المتحدة

استحوذت الولايات المتحدة على 81% من سوق أمريكا الشمالية في عام 2024، مدفوعةً بظهور أنظمة الدخول بدون مفتاح، والتحكم في الوصول عبر الهاتف المحمول، وتزايد الوعي بأنظمة الأمن الذكية. في أبريل 2024، أطلقت شركة Level Home Inc. جيلًا جديدًا من الأقفال الذكية غير المرئية المتوافقة مع Apple HomeKit وRing Alarm، مما يُظهر تزايد الطلب على أنظمة متطورة ذات تصميم أنيق وبسيط. بالإضافة إلى ذلك، يُعزز انتشار حلول الأمن المجانية والتكامل مع التخزين السحابي من إقبال المستهلكين عليها.

نظرة عامة على سوق أنظمة السلامة الإلكترونية في أوروبا

من المتوقع أن تشهد أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بأطر تنظيمية صارمة، وتوسع حضري متزايد، وأنظمة أمنية صديقة للبيئة. وتعمل الحكومات ومطورو المدن على دمج أنظمة السلامة الإلكترونية في مشاريع المدن الذكية والاستدامة.

نظرة عامة على سوق أنظمة السلامة الإلكترونية في المملكة المتحدة

يشهد سوق المملكة المتحدة توسعًا مطردًا، مدفوعًا بتزايد مخاوف السرقة والاعتماد الواسع النطاق على حلول أتمتة المنازل. ويؤدي ظهور حلول الإسكان الرقمية في مدن مثل لندن ومانشستر إلى زيادة الطلب على أنظمة الدخول بدون مفتاح والتي يتم التحكم بها عبر التطبيقات. وفي عام ٢٠٢٣، أطلقت شركة ييل المملكة المتحدة قفلها الذكي لينوس، مما عزز محفظة منتجاتها من المنازل الذكية وعزز اعتمادها السكني.

نظرة عامة على سوق أنظمة السلامة الإلكترونية في ألمانيا

تُسجّل ألمانيا معدل نمو سنوي مركب ملحوظ، مدعومًا ببنيتها التحتية القوية، وتركيزها على كفاءة الطاقة، وتفضيلها للتقنيات التي تُركّز على الخصوصية. ويُبرز نشر أنظمة السلامة الإلكترونية المُراعية للاستدامة في المباني التجارية الذكية بحلول عام ٢٠٢٤ تحوّل البلاد نحو المباني الخضراء المُزوّدة بأنظمة وصول آمنة. كما يدعم الطلب بروتوكولات السلامة الصناعية والتصنيعية التي تتطلب مراقبة ذكية وميزات وصول في حالات الطوارئ.

نظرة عامة على سوق أنظمة السلامة الإلكترونية في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق أنظمة السلامة الإلكترونية في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 24% بين عامي 2025 و2032، ويعزى ذلك إلى التوسع الحضري السريع، وتوسع مبادرات المدن الذكية، والانتشار الواسع للهواتف الذكية. وتستثمر حكومات الهند وسنغافورة وكوريا الجنوبية بنشاط في برامج مراقبة المنازل وأقفال الأبواب الرقمية لتعزيز أمن المدن الذكية.

نظرة عامة على سوق أنظمة السلامة الإلكترونية في اليابان

يشهد السوق الياباني نموًا سريعًا بفضل السكان المتمرسين في استخدام التكنولوجيا ونمو المباني الذكية. في عام ٢٠٢٤، استثمرت شركتا باناسونيك وميتسوبيشي إلكتريك في منصات إنترنت الأشياء المتكاملة لأنظمة السلامة الإلكترونية، مستهدفةً دور رعاية المسنين بحلول فتح الأبواب القائمة على القياسات الحيوية والصوت. ولا يزال ارتفاع نسبة كبار السن في اليابان يُعزز الاهتمام بأنظمة القفل سهلة الاستخدام والآمنة والبديهية.

نظرة عامة على سوق أنظمة السلامة الإلكترونية في الصين

استحوذت الصين على الحصة الأكبر من سوق آسيا والمحيط الهادئ في عام 2024، بفضل التوسع العمراني، ونمو الطبقة المتوسطة، وانتشار استخدام الهواتف الذكية. تقود العلامات التجارية المحلية مثل Loock وXiaomi وAqara الابتكارات في مجال الأقفال الذكية بأسعار معقولة، المزودة بتقنيات التعرف على الوجه وتنبيهات التهديدات القائمة على الذكاء الاصطناعي. في مارس 2024، أطلقت Aqara قفلها الذكي U200، المزود بخاصية التعرف على بصمات الأصابع، وفتح قفل الهاتف المحمول، ودمج المساعد الصوتي، وهو مصمم خصيصًا لسوق الإيجار الذكي المتنامي في الصين. تُسرّع المبادرات الوطنية في إطار مبادرة "مدينة الصين الذكية 2030" من انتشار السوق، لا سيما في مدن المستويين الأول والثاني.

حصة سوق أنظمة السلامة الإلكترونية

إن صناعة أنظمة السلامة الإلكترونية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة بوش لأنظمة الأمن (ألمانيا)

- شركة هانيويل الدولية (الولايات المتحدة)

- شركة سيمنز (ألمانيا)

- شنايدر إلكتريك SE (فرنسا)

- شركة ABB المحدودة (سويسرا)

- جونسون كونترولز (أيرلندا)

- شركة جنرال إلكتريك (الولايات المتحدة)

- شركة روكويل للأتمتة (الولايات المتحدة)

- شركة أكسيس كوميونيكيشنز (السويد)

- شركة إيمرسون للكهرباء (الولايات المتحدة)

أحدث التطورات في سوق أنظمة السلامة الإلكترونية العالمية

- في أبريل 2023، أطلقت مجموعة ASSA ABLOY مبادرة استراتيجية في جنوب أفريقيا لتعزيز أمن الممتلكات السكنية والتجارية باستخدام تقنياتها المتطورة لأنظمة السلامة الإلكترونية. تُعدّ هذه المبادرة جزءًا من جهود الشركة العالمية الأوسع لمواجهة التحديات الأمنية المحلية، وتُظهر التزام ASSA ABLOY بالابتكار والتوسع في الأسواق الناشئة. وتتماشى هذه المبادرة مع الطلب المتزايد على أنظمة التحكم الذكي في الدخول في المناطق النامية.

- في مارس 2023، أطلقت شركة هافنلوك، وهي شركة أمريكية يديرها نخبة من الخبراء، نسخة Power G من نظام هافن للإغلاق، مُستهدفةً المدارس والمؤسسات التجارية. يُؤكد هذا التطور الأهمية المتزايدة لأنظمة الإغلاق في حالات الطوارئ في المؤسسات العامة والتعليمية، والتزام الشركة بتوفير بنية تحتية أمنية متينة وقابلة للتطوير، مُصممة خصيصًا لسيناريوهات الأزمات.

- في مارس 2023، نجحت شركة هانيويل الدولية في تنفيذ مشروع مدينة بنغالورو الآمنة في الهند، باستخدام أحدث أنظمة السلامة الإلكترونية وبنية تحتية للمراقبة. تُبرز هذه المبادرة الذكية خبرة هانيويل في مجال السلامة الحضرية، وتُمثل خطوةً هامةً في دمج حلول الأمن القائمة على إنترنت الأشياء لتعزيز قدرات المراقبة والاستجابة على مستوى المدينة.

- في فبراير 2023، أعلنت شركة SentriLock, LLC، الرائدة في مجال تكنولوجيا صناديق الأقفال الإلكترونية، عن شراكة مع جمعية وسطاء العقارات في خليج تشيسابيك والأنهار (CBRAR) لإطلاق سوق صناديق الأقفال الذكية لمحترفي العقارات. يعكس هذا التعاون التوجه المتزايد نحو رقمنة التحكم في الوصول إلى العقارات، ويسلط الضوء على الطلب على أنظمة أقفال آمنة قائمة على التطبيقات، تُسهّل معاملات العقارات وتزيد من الكفاءة التشغيلية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.