Global Embolic Protection Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.34 Billion

USD

2.60 Billion

2025

2033

USD

1.34 Billion

USD

2.60 Billion

2025

2033

| 2026 –2033 | |

| USD 1.34 Billion | |

| USD 2.60 Billion | |

| % | |

|

تقسيم سوق أجهزة الحماية من الانسدادات العالمية، حسب المنتج (أجهزة الترشيح البعيدة، وأجهزة الانسداد البعيدة، وأجهزة الانسداد القريبة)، والمادة (نيتينول وبولي يوريثان)، والاستخدام (أجهزة للاستخدام لمرة واحدة وأجهزة قابلة لإعادة الاستخدام)، والتطبيق (أمراض القلب والأوعية الدموية، وأمراض الأوعية الدموية العصبية، وأمراض الأوعية الدموية الطرفية)، والمؤشرات (أمراض الشريان التاجي عن طريق الجلد، وأمراض الشريان السباتي، وأمراض ترقيع الوريد الصافن، واستبدال الصمام الأبهري عبر القسطرة، وغيرها)، والمستخدمين النهائيين (المستشفيات، ومراكز الجراحة الخارجية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أجهزة الحماية من الانسداد

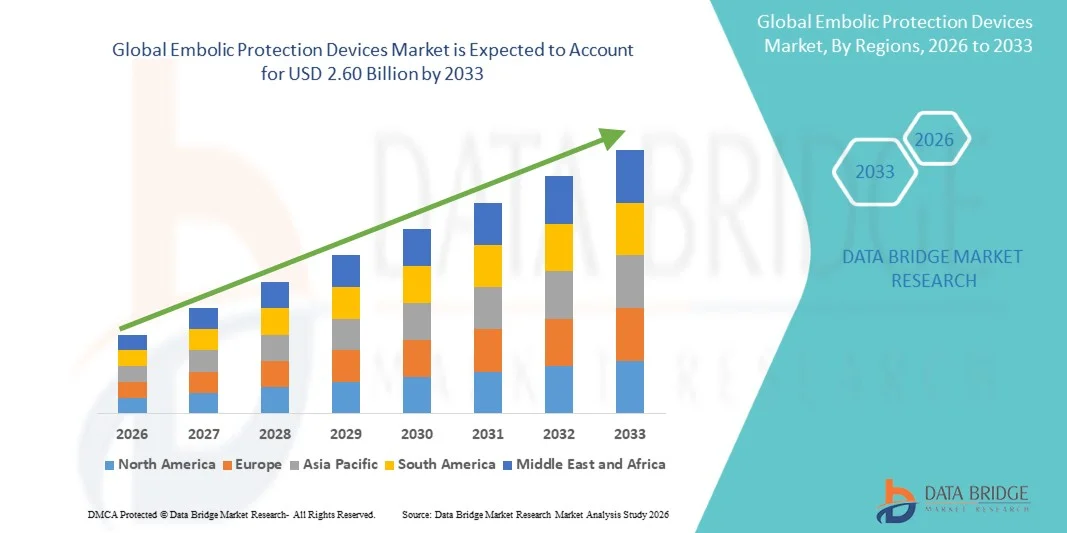

- بلغت قيمة سوق أجهزة الحماية من الانسدادات الدموية العالمية 1.34 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 2.60 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 8.65% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى ارتفاع معدل انتشار أمراض القلب والأوعية الدموية مثل مرض الشريان التاجي ومرض الشريان المحيطي، إلى جانب تزايد عدد الإجراءات طفيفة التوغل بما في ذلك رأب الأوعية الدموية والتدخلات عبر القسطرة ، مما يؤدي إلى زيادة اعتماد حلول الحماية من الانسداد في الممارسة السريرية

- علاوة على ذلك، فإن تزايد وعي الأطباء بالمضاعفات المرتبطة بالإجراءات الطبية، مثل الانصمام البعيد، إلى جانب الطلب المتزايد على أجهزة التدخل المتقدمة والموثوقة والآمنة للمرضى، يُرسخ مكانة أجهزة الحماية من الانصمام كعنصر أساسي في إجراءات القلب والأوعية الدموية الحديثة. وتُسهم هذه العوامل المتضافرة في تسريع تبني تقنيات الحماية من الانصمام، مما يُعزز بشكل كبير مسار نمو السوق.

تحليل سوق أجهزة الحماية من الانسداد

- تُعد أجهزة الحماية من الانصمام، المصممة لالتقاط وإزالة الحطام المتولد أثناء إجراءات القلب والأوعية الدموية التدخلية، مكونات حيوية بشكل متزايد في العلاجات الحديثة طفيفة التوغل في كل من المستشفيات ومراكز الجراحة الخارجية، وذلك لقدرتها على تقليل مخاطر المضاعفات المرتبطة بالإجراء وتحسين نتائج المرضى.

- يتزايد الطلب على أجهزة الحماية من الانسداد بشكل أساسي نتيجة لتزايد العبء العالمي لأمراض القلب والأوعية الدموية مثل مرض الشريان التاجي والسكتة الدماغية، وزيادة اعتماد الإجراءات طفيفة التوغل، والتركيز المتزايد على سلامة المرضى وفعالية الإجراءات بين مقدمي الرعاية الصحية.

- هيمنت أمريكا الشمالية على سوق أجهزة الحماية من الانسداد بنسبة 41.2% من الإيرادات في عام 2025، وذلك بفضل بنيتها التحتية المتطورة للرعاية الصحية، وانتشار إجراءات طب القلب التدخلي، والحضور القوي للشركات الرائدة في السوق. وشهدت الولايات المتحدة نموًا كبيرًا مدفوعًا بسياسات التعويضات المواتية والتطورات التكنولوجية المستمرة في أجهزة الأوعية الدموية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أجهزة الحماية من الانسداد خلال فترة التوقعات، وذلك بسبب زيادة الإنفاق على الرعاية الصحية، وارتفاع مستوى الوعي بأمراض القلب والأوعية الدموية، وتحسين الوصول إلى التقنيات الطبية المتقدمة في الاقتصادات الناشئة مثل الصين والهند.

- هيمنت أجهزة الترشيح البعيدة على سوق أجهزة الحماية من الانسداد بنسبة 45.6% في عام 2025، مدفوعةً باستخدامها الواسع النطاق في دعامات الشريان السباتي وفعاليتها في التقاط الحطام الانسدادي مع الحفاظ على تدفق الدم المستمر أثناء الإجراءات.

نطاق التقرير وتجزئة سوق أجهزة الحماية من الانصمام

|

صفات |

أهم المعلومات السوقية حول أجهزة الحماية من الانسداد |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق أجهزة الحماية من الانسداد

"تزايد التكامل مع تقنيات التدخل والتصوير المتقدمة"

- يُعدّ التكامل المتزايد مع تقنيات طب القلب التدخلي المتقدمة وتقنيات التصوير مثل الموجات فوق الصوتية داخل الأوعية الدموية وأنظمة التوجيه في الوقت الحقيقي اتجاهًا مهمًا ومتسارعًا في السوق العالمية لأجهزة الحماية من الانسداد، مما يُحسّن بشكل كبير دقة الإجراءات وسلامة المرضى.

- على سبيل المثال، يتم دمج أنظمة الحماية من الانصمام المستخدمة أثناء إجراءات استبدال الصمام الأبهري عبر القسطرة بشكل متزايد مع التوجيه التصويري لضمان الوضع الأمثل والتقاط فعال للحطام، مما يحسن النتائج السريرية لدى المرضى المعرضين لمخاطر عالية

- تُتيح التطورات التكنولوجية في أجهزة الحماية من الانسداد تحسين كفاءة الالتقاط، وتقليل الامتدادات العرضية، وتعزيز سهولة الإدخال في التشريح المعقد. على سبيل المثال، صُممت أجهزة الترشيح الطرفية الحديثة للحفاظ على تدفق الدم المستمر مع احتجاز الحطام الانسدادي بفعالية، مما يقلل من خطر حدوث مضاعفات مثل السكتة الدماغية أثناء الإجراءات.

- يُسهّل التكامل السلس لأجهزة الحماية من الانسداد مع التدخلات القلبية الوعائية طفيفة التوغل تحسين معدلات نجاح الإجراءات وتقليل فترات التعافي. وبفضل التوافق المُحسّن مع الأنظمة القائمة على القسطرة، يستطيع الأطباء إجراء التدخلات المعقدة بثقة وأمان أكبر، مما يُسهم في خلق بيئة علاجية أكثر كفاءة.

- يُعيد هذا التوجه نحو حلول تدخلية أكثر دقة وكفاءة وتركيزًا على المريض تشكيل الممارسات السريرية في مجال رعاية القلب والأوعية الدموية بشكل جذري. ونتيجة لذلك، تعمل شركات مثل بوسطن ساينتيفيك على تطوير أجهزة حماية من الانسداد من الجيل التالي تتميز بمرونة محسّنة، وآليات التقاط مُعززة، وتوافق مع منصات التدخل المتقدمة.

- يتزايد الطلب بسرعة على أجهزة الحماية من الانسداد التي توفر كفاءة إجرائية عالية وتكاملاً سلساً مع التقنيات التدخلية الحديثة في جميع أنحاء المستشفيات ومراكز القلب المتخصصة، حيث يولي مقدمو الرعاية الصحية أولوية متزايدة لتحسين نتائج المرضى وتقليل معدلات المضاعفات.

- يُتيح تطوير أجهزة الحماية من الانسداد المصغرة والمنخفضة الارتفاع، والمناسبة للأوعية الدموية الصغيرة والتشريح المعقد، التوسع في إجراءات كانت تُمثل تحديًا في السابق، مما يخلق تطبيقات سريرية جديدة وفرصًا سوقية جديدة.

ديناميكيات سوق أجهزة الحماية من الانسداد

السائق

"الطلب المتزايد نتيجة لارتفاع عبء أمراض القلب والأوعية الدموية والإجراءات الجراحية طفيفة التوغل"

- يُعدّ تزايد انتشار أمراض القلب والأوعية الدموية وتزايد الإقبال على الإجراءات التدخلية طفيفة التوغل من العوامل الرئيسية التي تُسهم في زيادة الطلب على أجهزة الحماية من الانسداد.

- فعلى سبيل المثال، في مارس 2025، سلطت شركة ميدترونيك الضوء على التطورات في حلول الحماية من الانسداد المصممة للتدخلات القلبية الوعائية المعقدة، مع التركيز على تحسين سلامة الإجراءات وتقليل مضاعفات الانسداد، والتي من المتوقع أن تدفع نمو السوق خلال فترة التوقعات.

- مع ازدياد تركيز مقدمي الرعاية الصحية على الحد من المضاعفات المرتبطة بالإجراءات الطبية، توفر أجهزة الحماية من الانسداد ميزات متقدمة مثل التقاط الحطام بكفاءة والحفاظ على تدفق الدم بشكل مستمر، مما يوفر ميزة حاسمة مقارنة بالإجراءات التي لا تستخدم أنظمة الحماية.

- علاوة على ذلك، فإن التوسع المتزايد في استخدام التقنيات طفيفة التوغل وتزايد عدد التدخلات القائمة على القسطرة يجعلان أجهزة الحماية من الانسداد جزءًا لا يتجزأ من علاجات القلب والأوعية الدموية الحديثة، مما يضمن إجراءات أكثر أمانًا وفعالية.

- يُعدّ تزايد الوعي بالمضاعفات، مثل الانصمام البعيد، إلى جانب الحاجة إلى تحسين نتائج المرضى وتقليل مدة إقامتهم في المستشفى، من العوامل الرئيسية التي تدفع إلى تبني أجهزة الحماية من الانصمام في أسواق الرعاية الصحية المتقدمة والناشئة على حد سواء. كما يُسهم التوجه نحو الحلول التدخلية المتطورة تقنيًا، وتزايد توافر الكوادر الطبية الماهرة، في نمو السوق.

- يؤدي التوسع في التدخلات العلاجية لأمراض القلب الهيكلية، بما في ذلك إجراءات صمامات القلب التاجية وثلاثية الشرفات عبر القسطرة، إلى زيادة الطلب على أجهزة الحماية من الانصمام لمنع حدوث حوادث انصمامية أثناء الإجراءات.

- تساهم زيادة التعاون بين مصنعي الأجهزة والمستشفيات لتوفير التدريب والدعم الإجرائي في تعزيز ثقة الأطباء، وتسريع عملية التبني، ودعم النمو الشامل للسوق.

ضبط النفس/التحدي

"التكلفة العالية والتعقيد الإجرائي يحدان من التبني"

- تشكل المخاوف المتعلقة بالتكلفة العالية لأجهزة الحماية من الانسداد والتعقيد المصاحب لاستخدامها تحديًا كبيرًا أمام انتشارها على نطاق أوسع في السوق. ونظرًا لأن هذه الأجهزة تتطلب تدريبًا وخبرة متخصصين، فقد يكون استخدامها محدودًا في بعض مرافق الرعاية الصحية.

- فعلى سبيل المثال، أدى اشتراط خطوات إجرائية إضافية وتكاليف الأجهزة أثناء التدخلات إلى تردد بعض مقدمي الرعاية الصحية في اعتماد أجهزة الحماية من الانصمام، لا سيما في الأسواق الحساسة للتكلفة.

- يُعدّ التصدي لهذه التحديات من خلال تطوير منتجات فعّالة من حيث التكلفة، وتصميمات أجهزة مبسطة، وبرامج تدريبية مُحسّنة، أمرًا بالغ الأهمية لانتشارها على نطاق أوسع. وتُركّز شركات مثل مختبرات أبوت على سهولة الاستخدام وتحسين كفاءة الأجهزة في ابتكارات منتجاتها لتشجيع الأطباء على استخدامها.

- بالإضافة إلى ذلك، قد تشكل قيود التعويضات واختلافها بين المناطق المختلفة عائقًا أمام تبني هذه التقنيات، لا سيما في الاقتصادات النامية التي تعاني من محدودية ميزانيات الرعاية الصحية. ورغم أن أنظمة الحماية المتقدمة من الانسداد توفر فوائد سريرية كبيرة، إلا أن تكلفتها المرتفعة مقارنةً بالأدوات التدخلية القياسية قد تحد من إمكانية الوصول إليها.

- على الرغم من أن الاستثمارات في مجال الرعاية الصحية تتزايد تدريجياً، إلا أن عبء التكلفة المتصور وتعقيد الإجراءات لا يزالان يعيقان التبني الواسع النطاق، لا سيما في المرافق ذات الموارد المحدودة أو أحجام الإجراءات المنخفضة.

- يُعدّ التغلب على هذه التحديات من خلال تحسين أطر التعويض، وتدريب الأطباء، وتطوير حلول حماية من الانسداد أكثر سهولة في الاستخدام وبأسعار معقولة أمرًا حيويًا لتحقيق نمو مستدام في السوق.

- يُحدّ من انتشار هذه التقنية في السوق محدودية الوعي بها واعتمادها بين المستشفيات والعيادات الصغيرة، لا سيما في المناطق الناشئة، مما يُبرز الحاجة إلى مبادرات تعليمية أوسع نطاقًا.

- قد تؤدي الموافقات التنظيمية الصارمة والحاجة إلى التحقق السريري إلى تأخير إطلاق المنتجات وزيادة تكاليف التطوير، مما يشكل تحديات إضافية أمام التوسع في السوق.

نطاق سوق أجهزة الحماية من الانسداد

يتم تقسيم السوق على أساس المنتج والمادة والاستخدام والتطبيق والمؤشر والمستخدم النهائي.

- المنتج الفرعي

استنادًا إلى نوع المنتج، يُقسّم سوق أجهزة الحماية من الانسداد إلى ثلاثة أقسام رئيسية: أجهزة الترشيح البعيدة، وأجهزة الانسداد البعيدة، وأجهزة الانسداد القريبة. وقد هيمنت أجهزة الترشيح البعيدة على السوق بحصة إيرادات بلغت 45.6% في عام 2025، مدفوعةً بانتشار استخدامها في تركيب الدعامات في الشريان السباتي والتدخلات التاجية عن طريق الجلد. تسمح هذه الأجهزة بتدفق الدم بشكل مستمر مع احتجاز الحطام الانسدادي، مما يقلل من خطر السكتة الدماغية والمضاعفات الأخرى المرتبطة بالإجراء. غالبًا ما يُفضّل أطباء القلب أجهزة الترشيح البعيدة لسهولة استخدامها، وفعاليتها السريرية المُثبتة، وتوافقها مع العديد من التدخلات القائمة على القسطرة. كما يدعم هذا الطلب دراسات سريرية واسعة النطاق تُثبت فعاليتها في منع الانسداد البعيد. تستثمر المستشفيات ومراكز القلب المتخصصة بكثافة في أجهزة الترشيح البعيدة للمرضى المعرضين لمخاطر عالية، وتُساهم الابتكارات، مثل المرشحات منخفضة الارتفاع وتصاميم الشبكات المُحسّنة، في تعزيز كفاءة الاحتجاز وسلامة الإجراء.

من المتوقع أن تشهد أجهزة الإغلاق القريب أسرع معدل نمو بنسبة 9.8% خلال الفترة من 2026 إلى 2033، مدفوعةً بتزايد استخدامها في التدخلات المعقدة مثل استبدال الصمام الأبهري عبر القسطرة (TAVR) وعمليات ترقيع الوريد الصافن. تعمل هذه الأجهزة على إيقاف تدفق الدم مؤقتًا في الجزء العلوي من القلب لمنع حدوث الجلطات أثناء الإجراءات عالية الخطورة، مما يوفر أمانًا معززًا للمرضى ذوي التشريح المعقد. ويعود تزايد استخدامها إلى ارتفاع مستوى الوعي بين أطباء القلب التدخليين بمخاطر الجلطات البعيدة لدى المرضى المعرضين للخطر. كما أن التطورات في مرونة هذه الأجهزة وسهولة إدخالها واستخدامها تشجع المستشفيات والمراكز الجراحية على دمج هذه الأنظمة في بروتوكولات الإجراءات القياسية.

- حسب المادة

استنادًا إلى المادة المصنوع منها، ينقسم سوق أجهزة الحماية من الانسداد إلى فئتين رئيسيتين: النيتينول والبولي يوريثان. وقد هيمن النيتينول على السوق بحصة كبيرة في عام 2025 بفضل خصائصه الممتازة في استعادة الشكل، ومرونته، وتوافقه الحيوي. تتيح أجهزة النيتينول سهولة أكبر في التوجيه عبر الأوعية الدموية المتعرجة، وتضمن دقة عالية في التثبيت، وهو أمر بالغ الأهمية في التدخلات العصبية الوعائية والتدخلات التاجية. يفضل أطباء القلب الأجهزة المصنوعة من النيتينول لأنها تتكيف مع تشريح الأوعية الدموية المعقد دون التسبب في أي صدمة أو انسداد، مما يحسن نتائج الإجراءات. علاوة على ذلك، فإن متانة النيتينول ومقاومته للإجهاد تجعله مناسبًا لتطبيقات الحماية من الانسداد في كل من الأوعية الدموية القريبة والبعيدة. وتساهم الابتكارات المستمرة في مجال المواد في تحسين أداء الأجهزة، وزيادة ثقة الأطباء، وتوسيع نطاق استخدامها في مراكز القلب ذات الحجم الكبير.

من المتوقع أن يشهد البولي يوريثان أسرع نمو خلال الفترة المتوقعة، مدفوعًا بفعاليته من حيث التكلفة وتزايد استخدامه في أجهزة الحماية من الانسدادات التي تُستخدم لمرة واحدة. تتميز المرشحات وأجهزة الانسداد المصنوعة من البولي يوريثان بخفة وزنها ومرونتها وتوافقها مع أنظمة توصيل متنوعة، مما يجعلها جذابة للمستشفيات ومراكز الجراحة النهارية على حد سواء. إضافةً إلى ذلك، تدعم أجهزة البولي يوريثان التصنيع على نطاق واسع للأسواق الناشئة حيث تُعدّ القدرة على تحمل التكاليف عاملًا أساسيًا، مما يشجع على اعتمادها على نطاق أوسع. كما تسمح مرونة هذه المادة بدمجها مع تصاميم مبتكرة تُحسّن كفاءة التقاط الحطام وسلامة الإجراءات.

- حسب الاستخدام

استنادًا إلى الاستخدام، يُقسّم السوق إلى أجهزة للاستخدام لمرة واحدة وأجهزة قابلة لإعادة الاستخدام. وقد هيمنت الأجهزة ذات الاستخدام الواحد على السوق بحصة إيرادات بلغت 52.3% في عام 2025، وذلك نتيجةً لتزايد الإقبال على الأجهزة التي تُستخدم لمرة واحدة والتي تُقلل من خطر العدوى وتُغني عن الحاجة إلى التعقيم بين الإجراءات. وتعتمد المستشفيات بشكل متزايد على أجهزة الحماية من الانسداد ذات الاستخدام الواحد في التدخلات عالية الخطورة لضمان سلامة المرضى وكفاءة الإجراءات والامتثال للوائح. ويُقدّر الأطباء هذه الأجهزة لأدائها المتسق وسهولة استخدامها وانخفاض متطلبات صيانتها. كما يُساهم ارتفاع عدد عمليات التدخل التاجي والشريان السباتي عن طريق الجلد في زيادة الطلب على الحلول ذات الاستخدام الواحد في كل من الأسواق المتقدمة والناشئة.

من المتوقع أن تشهد الأجهزة القابلة لإعادة الاستخدام أسرع نمو خلال الفترة المتوقعة، مدفوعةً بسعي المستشفيات إلى ترشيد تكاليف الإجراءات في المراكز ذات الحجم الكبير. يمكن تعقيم أجهزة الحماية من الانسداد القابلة لإعادة الاستخدام واستخدامها في إجراءات متعددة، مما يوفر مزايا من حيث التكلفة مقارنةً بالبدائل ذات الاستخدام الواحد. كما أن التحسينات التقنية في متانة الأجهزة وسهولة تنظيفها ومطابقتها لمعايير السلامة تدعم اعتماد الأنظمة القابلة لإعادة الاستخدام. بالإضافة إلى ذلك، تُعد الأجهزة القابلة لإعادة الاستخدام جذابة بشكل خاص في الأسواق الناشئة حيث يوازن مقدمو الرعاية الصحية بين كفاءة التكلفة وسلامة المرضى والنتائج السريرية.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم سوق أجهزة الحماية من الانصمام إلى أمراض القلب والأوعية الدموية، وأمراض الأوعية الدموية العصبية، وأمراض الأوعية الدموية الطرفية. وقد هيمنت أمراض القلب والأوعية الدموية على السوق بحصة بلغت 48.5% في عام 2025، مدفوعةً بارتفاع معدل انتشار مرض الشريان التاجي وتزايد عدد عمليات التدخل التاجي عن طريق الجلد. تُعدّ هذه الأجهزة بالغة الأهمية في منع الانصمام البعيد أثناء عمليات تركيب الدعامات وتوسيع الأوعية الدموية، مما يقلل من المضاعفات المرتبطة بالعملية مثل احتشاء عضلة القلب أو السكتة الدماغية. يعتمد أطباء القلب على أجهزة الحماية من الانصمام للمرضى المعرضين لمخاطر عالية، لا سيما في حالات التشوهات المعقدة وتدخلات ترقيع الوريد الصافن. وتُسهم التطورات التكنولوجية المستمرة، مثل تقليل حجم الفتحات وتحسين كفاءة الالتقاط، في تعزيز استخدام هذه الأجهزة في تطبيقات القلب والأوعية الدموية.

من المتوقع أن تشهد أمراض الأوعية الدموية العصبية أسرع نمو خلال الفترة المتوقعة، مدفوعةً بارتفاع معدل الإصابة بالسكتات الدماغية الإقفارية وتزايد استخدام أجهزة الحماية من الانصمام أثناء تركيب الدعامات في الشريان السباتي. ويُعزى هذا الإقبال على أنظمة الحماية من الانصمام إلى ازدياد وعي أطباء الأعصاب وأطباء القلب التداخليين بأهمية الوقاية من السكتة الدماغية أثناء إجراءات الأوعية الدموية العصبية عالية الخطورة. كما تُتيح الأجهزة المصغرة ذات التصميم المنخفض، والمصممة خصيصًا للأوعية الدماغية المتعرجة، تطبيقًا سريريًا أوسع، لا سيما لدى كبار السن والمرضى المعرضين لمخاطر عالية. ويُساهم أيضًا في هذا النمو السريع زيادة استثمارات المستشفيات في مرافق التدخلات العصبية، بالإضافة إلى مبادرات الحكومات للحد من معدلات الإصابة والوفيات المرتبطة بالسكتة الدماغية.

- حسب الإشارة

استنادًا إلى دواعي الاستخدام، يُقسّم سوق أجهزة الحماية من الانصمام إلى قطاعات تشمل: التدخلات التاجية عن طريق الجلد، وأمراض الشريان السباتي، وأمراض طعوم الوريد الصافن، واستبدال الصمام الأبهري عبر القسطرة (TAVR)، وغيرها. وقد هيمنت التدخلات التاجية عن طريق الجلد على السوق بحصة بلغت 44.7% في عام 2025، مدفوعةً بالعدد الكبير من التدخلات التاجية التي تُجرى عالميًا والحاجة المُلحة لمنع الانصمام البعيد أثناء هذه العمليات. يُفضّل أطباء القلب استخدام أجهزة الحماية من الانصمام في التدخلات التاجية عن طريق الجلد (PCI) التي تشمل طعوم الوريد الصافن والآفات المعقدة لتقليل خطر احتشاء عضلة القلب وتحسين نتائج العملية. وتُساهم التطورات المستمرة في تصميم الأجهزة، مثل تحسين خصائص عبورها وتعزيز قدرتها على التقاط الحطام، في زيادة استخدامها. كما يُعزز العدد الكبير من المرضى، إلى جانب سياسات التعويض المُيسّرة في الأسواق المتقدمة، هيمنة هذا القطاع. فعلى سبيل المثال، تعتمد حالات التدخل التاجي عن طريق الجلد عالية الخطورة بشكل متزايد على أجهزة الترشيح البعيدة لضمان سلامة المريض وفعالية العملية.

من المتوقع أن يشهد استبدال الصمام الأبهري عبر القسطرة (TAVR) أسرع نمو له بين عامي 2026 و2033، مدفوعًا بارتفاع معدل انتشار تضيق الصمام الأبهري وتزايد الإقبال على إجراءات TAVR طفيفة التوغل، لا سيما لدى كبار السن. تُعد أجهزة الحماية من الانصمام بالغة الأهمية أثناء إجراء TAVR لمنع الانصمام الدماغي والسكتة الدماغية، مما يجعلها إضافة أساسية في التدخلات عالية الخطورة. وتدعم الابتكارات التكنولوجية، مثل المرشحات المدمجة سهلة الاستخدام والقادرة على اختراق الأوعية الدموية المتعرجة، هذا النمو السريع. كما أن تزايد عدد برامج علاج أمراض القلب الهيكلية في المستشفيات حول العالم، والأدلة السريرية التي تُثبت فعالية الحماية من الانصمام في الحد من خطر السكتة الدماغية، تُسهم في تسريع تبني هذه التقنية في السوق. فعلى سبيل المثال، تُطبّق المستشفيات في أمريكا الشمالية وأوروبا بشكل متزايد إجراءات TAVR المزودة بأنظمة حماية متكاملة من الانصمام لتحسين نتائج المرضى.

- من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، يُقسّم سوق أجهزة الحماية من الانسداد إلى المستشفيات، ومراكز الجراحة النهارية، وغيرها. وقد هيمنت المستشفيات على السوق بحصة بلغت 65.8% في عام 2025، نظرًا لكثرة الإجراءات التدخلية المعقدة التي تُجرى فيها وتوفر بنية تحتية متطورة. تُفضّل المستشفيات استخدام أجهزة الحماية من الانسداد للمرضى ذوي الخطورة العالية الذين يخضعون لعمليات رأب الأوعية التاجية عن طريق الجلد، وتركيب دعامات الشريان السباتي، واستبدال الصمام الأبهري عبر القسطرة، حيث تُحسّن هذه الأجهزة سلامة الإجراءات والنتائج السريرية. كما يُسهم وجود أطباء قلب متخصصين في التدخلات القلبية، وأنظمة دعم إجرائية فعّالة، وإمكانية الوصول إلى أحدث تقنيات التصوير، في زيادة اعتماد المستشفيات لهذه الأجهزة. فعلى سبيل المثال، تستخدم مراكز القلب المتخصصة في الولايات المتحدة وأوروبا على نطاق واسع أجهزة الترشيح البعيدة وأجهزة الانسداد القريبة في ممارساتها التدخلية الروتينية. إضافةً إلى ذلك، تستثمر المستشفيات في برامج التدريب وتحديث التقنيات لضمان الاستخدام الأمثل للأجهزة وسلامة المرضى.

من المتوقع أن تشهد مراكز الجراحة النهارية أسرع نمو خلال الفترة المتوقعة، مدفوعةً بالتوجه المتزايد نحو إجراء عمليات القلب والأوعية الدموية طفيفة التوغل خارج المستشفيات التقليدية. توفر هذه المراكز رعاية فعالة من حيث التكلفة للمرضى ذوي المخاطر المنخفضة، مع توفير إمكانية الوصول إلى أجهزة الحماية من الانسداد لإجراءات التدخل الروتينية. ويُعزى انتشار استخدام هذه الأجهزة في مراكز الجراحة النهارية إلى التحسينات التكنولوجية التي تُسهّل عملية التركيب، وتُقلّل وقت الإجراء، وتُعزّز السلامة. فعلى سبيل المثال، تُجري مراكز الجراحة النهارية في الاقتصادات الناشئة والمناطق المتقدمة عمليات رأب الأوعية التاجية عن طريق الجلد (PCI) والتدخلات الطرفية باستخدام أجهزة ترشيح طرفية للاستخدام لمرة واحدة، مما يُحفّز النمو السريع لهذا القطاع. إضافةً إلى ذلك، تُساهم الأطر التنظيمية المُواتية وتزايد إقبال المرضى على إجراءات العيادات الخارجية في تسريع اعتماد أجهزة الحماية من الانسداد في مراكز الجراحة النهارية.

تحليل إقليمي لسوق أجهزة الحماية من الانسداد

- هيمنت أمريكا الشمالية على سوق أجهزة الحماية من الانسداد بنسبة 41.2% من الإيرادات في عام 2025، وهو ما يتميز ببنية تحتية متطورة للرعاية الصحية، واعتماد كبير لإجراءات طب القلب التدخلي، وحضور قوي للاعبين الرئيسيين في السوق.

- يولي مقدمو الرعاية الصحية في المنطقة أولوية قصوى لسلامة المرضى وفعالية الإجراءات، مما يجعل أجهزة الحماية من الانسداد مكونًا أساسيًا في التدخلات عالية الخطورة مثل التدخلات التاجية عن طريق الجلد (PCI) ودعامات الشريان السباتي واستبدال الصمام الأبهري عبر القسطرة (TAVR).

- ويتعزز هذا الانتشار الواسع النطاق بفضل سياسات السداد المواتية، وشبكات المستشفيات الراسخة، ووجود شركات تصنيع الأجهزة الرائدة التي تستثمر في الابتكار المستمر وبرامج تدريب الأطباء.

نظرة عامة على سوق أجهزة الحماية من الانسداد في الولايات المتحدة

استحوذ سوق أجهزة الحماية من الانسداد في الولايات المتحدة على الحصة الأكبر من الإيرادات بنسبة 79% في عام 2025 في أمريكا الشمالية، مدفوعًا بارتفاع معدل انتشار أمراض القلب والأوعية الدموية وتزايد الإقبال على الإجراءات التدخلية طفيفة التوغل. وتولي المستشفيات ومراكز القلب المتخصصة أولوية قصوى لسلامة المرضى، مما يجعل أجهزة الحماية من الانسداد معيارًا أساسيًا في التدخلات التاجية عن طريق الجلد (PCI)، ودعامات الشريان السباتي، واستبدال الصمام الأبهري عبر القسطرة (TAVR). كما أن التركيز المتزايد على الحد من المضاعفات المرتبطة بالإجراءات، إلى جانب سياسات التعويض المواتية، والبنية التحتية السريرية المتطورة، والابتكار المستمر من الشركات المصنعة الرائدة، كلها عوامل تدفع نمو السوق. علاوة على ذلك، يتزايد إقبال أطباء القلب في الولايات المتحدة على استخدام أجهزة الجيل التالي ذات الكفاءة المحسّنة في التقاط الحطام والتصميمات الصغيرة، مما يعزز نتائج الإجراءات ويدعم انتشارها على نطاق أوسع.

نظرة عامة على سوق أجهزة الحماية من الانسداد في أوروبا

من المتوقع أن يشهد سوق أجهزة الحماية من الانسداد في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بالتركيز المتزايد على إدارة أمراض القلب والأوعية الدموية، وارتفاع عدد الإجراءات التدخلية. ويُعزز استخدام هذه الأجهزة وجود مستشفيات مجهزة تجهيزًا جيدًا، والتبني المبكر للتقنيات التدخلية المتقدمة، وتزايد وعي أطباء القلب بأهمية سلامة الإجراءات. وتشهد دول مثل ألمانيا وفرنسا وإيطاليا انتشارًا متزايدًا لهذه الأجهزة في كل من الإجراءات القلبية الوعائية الجديدة والمعقدة، مدعومة بأدلة سريرية تُثبت انخفاض مخاطر السكتة الدماغية والانسداد البعيد. علاوة على ذلك، تُسهم السياسات الصحية المواتية والاستثمارات في البنية التحتية لرعاية القلب في تسريع تبني هذه الأجهزة في كل من المستشفيات ومراكز الجراحة الخارجية.

نظرة عامة على سوق أجهزة الحماية من الانسداد في المملكة المتحدة

من المتوقع أن يشهد سوق أجهزة الحماية من الانسداد في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد عدد التدخلات عبر الجلد وارتفاع مستوى الوعي بالوقاية من السكتة الدماغية ومضاعفات القلب والأوعية الدموية. وتتبنى المستشفيات ومراكز القلب المتخصصة أجهزة الحماية من الانسداد للحد من مخاطر الإجراءات أثناء التدخلات عبر الجلد وتدخلات الشريان السباتي. ويدعم نظام الرعاية الصحية القوي في المملكة المتحدة، إلى جانب مبادرات الحكومة لتحسين رعاية القلب والأوعية الدموية والنتائج السريرية، نمو أجهزة التدخل عالية الجودة. علاوة على ذلك، فإن التعاون بين مصنعي الأجهزة والمستشفيات في مجال التدريب والإرشاد الإجرائي يحفز بشكل أكبر تبني هذه الأجهزة في السوق.

نظرة عامة على سوق أجهزة الحماية من الانسداد في ألمانيا

من المتوقع أن يشهد سوق أجهزة الحماية من الانسداد في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بأهمية سلامة الإجراءات الطبية والابتكار التكنولوجي في التدخلات القلبية الوعائية. وتساهم البنية التحتية المتطورة للمستشفيات في ألمانيا، إلى جانب التركيز على حلول الرعاية الصحية المتقدمة، في تعزيز استخدام أجهزة الحماية من الانسداد، لا سيما في إجراءات رأب الأوعية التاجية عبر الجلد (PCI) واستبدال الصمام الأبهري عبر القسطرة (TAVR) عالية الخطورة. كما أن الأدلة السريرية التي تُظهر انخفاض خطر الانسداد البعيد والسكتة الدماغية تُشجع أطباء القلب على استخدامها. ويُسهم التكامل مع منصات التدخل الحديثة، والتركيز على سلامة المرضى، ووجود كبرى الشركات العالمية والمحلية المصنعة للأجهزة الطبية، في نمو السوق بشكل مطرد.

نظرة عامة على سوق أجهزة الحماية من الانسداد في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أجهزة الحماية من الانسداد في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب بنسبة 11.5% خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بارتفاع معدلات انتشار أمراض القلب والأوعية الدموية، وزيادة الإنفاق على الرعاية الصحية، وتوسيع نطاق الوصول إلى الإجراءات التدخلية طفيفة التوغل في دول مثل الصين والهند واليابان. وتشجع المبادرات الحكومية التي تدعم الرعاية القلبية المتقدمة، إلى جانب تزايد وعي أطباء القلب بأهمية الحماية من الانسداد، على تبني هذه الأجهزة في المستشفيات والمراكز الجراحية. كما أن ظهور مراكز تصنيع إقليمية لأجهزة القلب والأوعية الدموية يُحسّن من إمكانية الوصول إليها ويُقلل من تكاليفها، مما يسمح باستخدام تقنيات الحماية من الانسداد على نطاق أوسع. بالإضافة إلى ذلك، فإن زيادة عدد العمليات الجراحية وارتفاع الاستثمارات في البنية التحتية للقلب يدفعان نمو السوق في جميع أنحاء منطقة آسيا والمحيط الهادئ.

نظرة عامة على سوق أجهزة الحماية من الانسداد في اليابان

يشهد سوق أجهزة الحماية من الانسداد في اليابان نموًا متزايدًا بفضل البنية التحتية المتطورة للرعاية الصحية في البلاد، وارتفاع نسبة كبار السن المصابين بأمراض القلب والأوعية الدموية، وتزايد الطلب على التدخلات الجراحية طفيفة التوغل. وتولي المستشفيات اليابانية اهتمامًا بالغًا لسلامة المرضى وتقليل المضاعفات المرتبطة بالإجراءات، مما يزيد من الاعتماد على أجهزة الحماية من الانسداد أثناء عمليات رأب الأوعية التاجية عن طريق الجلد، وتركيب الدعامات في الشريان السباتي، واستبدال الصمام الأبهري عبر القسطرة. ويساهم دمج هذه الأجهزة مع أنظمة التصوير والقسطرة في تحسين دقة الإجراءات والنتائج السريرية. علاوة على ذلك، من المرجح أن يؤدي ارتفاع نسبة كبار السن في اليابان إلى زيادة الطلب على تدخلات قلبية وعائية أكثر أمانًا وفعالية في كل من المستشفيات والعيادات الخارجية، مما يدعم توسع السوق.

نظرة عامة على سوق أجهزة الحماية من الانسداد في الهند

استحوذ سوق أجهزة الحماية من الانسداد في الهند على الحصة الأكبر من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى تزايد عبء أمراض القلب والأوعية الدموية في البلاد، والتوسع الحضري السريع، وتحسين البنية التحتية للرعاية الصحية. وتتبنى المستشفيات ومراكز القلب المتخصصة أجهزة الحماية من الانسداد للحد من مخاطر الانسداد البعيد أثناء إجراءات رأب الأوعية التاجية عن طريق الجلد (PCI) واستبدال الصمام الأبهري عبر القسطرة (TAVR). ويساهم التوجه نحو إنشاء مرافق رعاية قلبية متطورة، إلى جانب توفر أجهزة فعالة من حيث التكلفة ومصنعة محليًا، في تسريع نمو السوق. علاوة على ذلك، فإن زيادة الوعي بين أطباء القلب والمرضى بشأن سلامة الإجراءات وتحسين النتائج السريرية يدفع إلى تبني هذه الأجهزة على نطاق واسع في مرافق الرعاية الصحية السكنية والتجارية في الهند.

حصة سوق أجهزة الحماية من الانسداد

تتصدر شركات راسخة صناعة أجهزة الحماية من الانسداد، بما في ذلك:

- أبوت (الولايات المتحدة)

- شركة بوسطن ساينتيفيك (الولايات المتحدة الأمريكية)

- ميدترونيك (أيرلندا)

- شركة كاردينال هيلث (الولايات المتحدة الأمريكية)

- شركة تيرومو (اليابان)

- شركة كونتيجو الطبية (الولايات المتحدة الأمريكية)

- طباخ. (الولايات المتحدة)

- شركة كوردس (الولايات المتحدة الأمريكية)

- شركة إدواردز لايف ساينسز (الولايات المتحدة الأمريكية)

- شركة إمبولين (الولايات المتحدة الأمريكية)

- شركة InspireMD (الولايات المتحدة الأمريكية)

- شركة ميريت ميديكال سيستمز (الولايات المتحدة الأمريكية)

- شركة مايكروبورت العلمية (الصين)

- شركة نيبرو الطبية (اليابان)

- شركة ترانسفيرس ميديكال (الولايات المتحدة الأمريكية)

- شركة دبليو إل غور وشركاؤه (الولايات المتحدة الأمريكية)

- شركة كلاريت الطبية (الولايات المتحدة الأمريكية)

- شركة Innovative Cardiovascular Solutions, LLC (الولايات المتحدة الأمريكية)

- شركة كيستون هارت المحدودة (سويسرا)

- شركة أليوم للحلول الطبية المحدودة (إسرائيل)

ما هي التطورات الأخيرة في سوق أجهزة الحماية من الانسدادات الدموية العالمية؟

- في أكتوبر 2025، أعلنت شركة Emboline, Inc. عن اكتمال تسجيل المرضى في تجربتها السريرية المحورية الأمريكية IDE (ProtectH2H) التي تقيّم قسطرة Emboliner® للحماية من الانصمام لدى المرضى الذين يخضعون لعملية استبدال الصمام الأبهري عبر القسطرة (TAVR)، مما يؤكد تقدم الشركة نحو تقديم طلب تنظيمي محتمل وتوسيع نطاق الأدلة السريرية.

- في مارس 2025، كشفت دراسة سريرية رئيسية (BHF PROTECT-TAVI) عُرضت في الجلسة العلمية السنوية للكلية الأمريكية لأمراض القلب أن جهاز الحماية من الانصمام الدماغي واسع الاستخدام لم يقلل بشكل كبير من خطر الإصابة بالسكتة الدماغية عند استخدامه بشكل روتيني أثناء إجراءات استبدال الصمام الأبهري عبر القسطرة (TAVR)، مما أثار نقاشًا حول الفائدة السريرية وتصميم تقنيات الحماية من الانصمام في المستقبل.

- في أكتوبر 2024، أعلنت شركة EMBLOK™ عن تسجيل أول 50 مريضًا في تجربتها السريرية لنظام الحماية من الانسداد Emblok™، إلى جانب تعيين مجلس استشاري علمي واستراتيجي لدعم تطوير جهاز الحماية من الانسداد من الجيل التالي الذي يهدف إلى الحد من السكتة الدماغية والمضاعفات الأخرى أثناء عملية استبدال الصمام الأبهري عبر القسطرة (TAVR).

- في مارس 2024، أعلنت شركة Emboline, Inc. عن علاج المريض رقم 100 في تجربة Protect the Head to Head IDE الخاصة بقسطرة Emboliner® للحماية من الانسداد، مما يدل على التقدم المحرز في التقييم السريري لجهاز مصمم لالتقاط الحطام الانسدادي وتقليل خطر السكتة الدماغية الإجرائية أثناء إجراءات القلب عبر القسطرة

- في مايو 2023، أعلنت شركة إمبولاين أن أول مريض قد عولج في التجربة السريرية IDE لقسطرة الحماية من الانسداد لكامل الجسم Emboliner® المصممة لتقليل خطر الإصابة بالسكتة الدماغية أثناء استبدال الصمام الأبهري عبر القسطرة (TAVR)، مما يمثل علامة فارقة في أبحاث الحماية من الانسداد لكامل الجسم ويمهد الطريق لبيانات السلامة المستقبلية

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.