Global Endocrine Disorders Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

12.73 Billion

USD

22.54 Billion

2024

2032

USD

12.73 Billion

USD

22.54 Billion

2024

2032

| 2025 –2032 | |

| USD 12.73 Billion | |

| USD 22.54 Billion | |

| % | |

|

تجزئة سوق اضطرابات الغدد الصماء العالمية، حسب الأمراض (داء أديسون، العملقة، تضخم الغدة الدرقية، متلازمة كوشينغ، متلازمة تكيس المبايض، داء السكري، تضخم الأطراف، وغيرها)، فئة الدواء (العلاج ببدائل الإستروجين والتستوستيرون والبروجيستيرون)، طريقة الإعطاء (عن طريق الفم والحقن)، المستخدمون النهائيون (المستشفيات، الرعاية المنزلية، المراكز المتخصصة، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، الصيدليات الإلكترونية، وصيدليات التجزئة) - اتجاهات الصناعة وتوقعاتها حتى عام ٢٠٣٢

حجم سوق اضطرابات الغدد الصماء

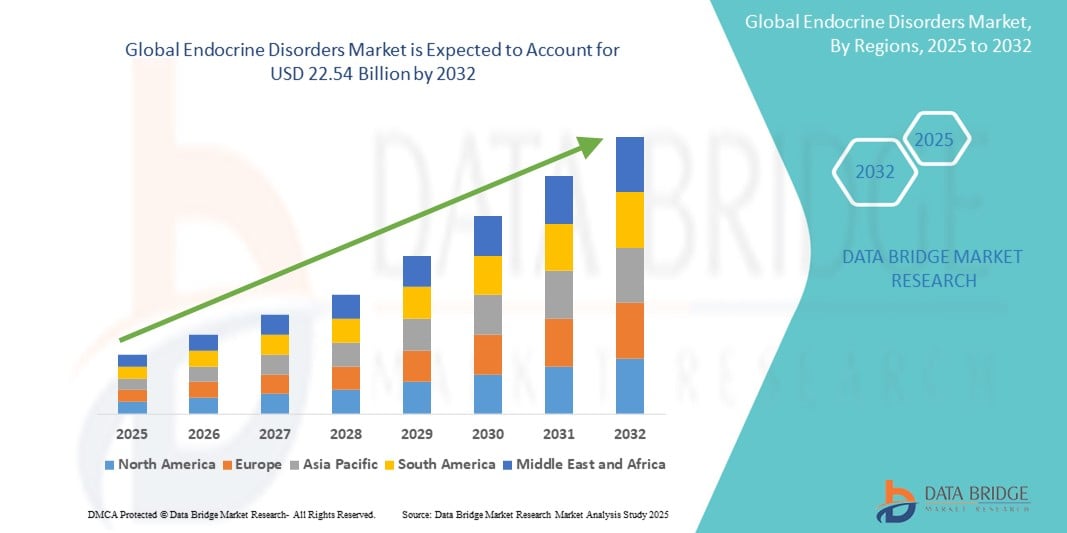

- تم تقييم حجم سوق اضطرابات الغدد الصماء العالمية بـ 12.73 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 22.54 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 7.40٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد والتقدم التكنولوجي في أجهزة المنزل المتصلة وتكنولوجيا المنزل الذكي، مما يؤدي إلى زيادة الرقمنة في كل من الإعدادات السكنية والتجارية

- علاوة على ذلك، يُسهم الطلب المتزايد من المستهلكين على حلول آمنة وسهلة الاستخدام ومتكاملة لمنازلهم وشركاتهم في ترسيخ مكانة الأقفال الذكية كنظام التحكم في الدخول الحديث المُفضّل. تُسرّع هذه العوامل المُجتمعة من انتشار حلول اضطرابات الغدد الصماء، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق اضطرابات الغدد الصماء

- يتم التعامل مع الاضطرابات الغدد الصماء، بما في ذلك مرض السكري ومتلازمة تكيس المبايض ونقص الهرمونات، بشكل متزايد باستخدام حلول علاجية وتشخيصية متقدمة بسبب الانتشار العالمي المتزايد والوعي الصحي المتزايد والتقدم التكنولوجي في رعاية الغدد الصماء.

- إن الطلب المتزايد على علاجات اضطرابات الغدد الصماء مدفوع في المقام الأول باختلالات هرمونية متزايدة بين السكان، وتزايد حالات الإصابة بالأمراض المرتبطة بأسلوب الحياة مثل السمنة والسكري، والزيادة في الفحص والتشخيص المبكر بسبب تحسن فرص الحصول على الرعاية الصحية وتثقيف المرضى.

- هيمنت أمريكا الشمالية على سوق اضطرابات الغدد الصماء، مستحوذةً على أكبر حصة إيرادات بلغت 41.8% في عام 2024، بفضل بنية تحتية قوية للرعاية الصحية، ومستويات وعي عالية، وحضور قوي لشركات الأدوية الكبرى. وتتصدر الولايات المتحدة المنطقة، مدعومةً بالاعتماد المبكر على العلاجات الهرمونية، والاستثمار المستمر في البحث والتطوير، وتزايد تفضيل المرضى للطب الشخصي.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا بمعدل نمو سنوي مركب يبلغ 12.4٪ في سوق اضطرابات الغدد الصماء خلال فترة التنبؤ، ويعزى ذلك إلى زيادة التحضر، وارتفاع الدخول المتاحة، والوعي المتزايد بصحة الغدد الصماء، وتوسيع نطاق الوصول إلى الرعاية الصحية في دول مثل الصين والهند.

- هيمن قطاع داء السكري على سوق اضطرابات الغدد الصماء بحصة سوقية بلغت 61.3% في عام 2024، بفضل انتشاره الواسع عالميًا، وزيادة معدلات الفحص، وسلسلة المنتجات القوية في العلاجات القائمة على الأنسولين وغير القائمة على الأنسولين. ويزداد الطلب عليه بفضل الابتكارات في مجال مراقبة مستوى الجلوكوز وتكامل الرعاية الصحية الرقمية.

نطاق التقرير وتقسيم سوق اضطرابات الغدد الصماء

|

صفات |

رؤى رئيسية حول سوق اضطرابات الغدد الصماء |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق اضطرابات الغدد الصماء

" التكامل التكنولوجي المتنامي والحلول التي تركز على المريض في إدارة اضطرابات الغدد الصماء "

- من الاتجاهات المهمة والمتسارعة في سوق اضطرابات الغدد الصماء العالمية التقارب المتزايد بين تقنيات الصحة الرقمية ونماذج الرعاية التي تركز على المريض، بهدف تحسين مراقبة الأمراض والتشخيص المبكر واستراتيجيات العلاج الشخصية. يُبسط هذا التطور كيفية تفاعل المرضى ومقدمي الرعاية الصحية وإدارة حالات الغدد الصماء المزمنة، مثل داء السكري، واختلال وظائف الغدة الدرقية، واضطرابات الغدة الكظرية.

- على سبيل المثال، تُقدم منصات الصحة الرقمية، مثل Glooko وmySugr، حلولاً متكاملة لإدارة مرض السكري، مما يُتيح للمرضى متابعة مستويات الجلوكوز، والالتزام بالأدوية، ونظامهم الغذائي من خلال تطبيقات جوال سهلة الاستخدام. غالبًا ما تكون هذه الأدوات متوافقة مع أجهزة مثل أجهزة مراقبة الجلوكوز المستمرة (CGMs) ومضخات الأنسولين، مما يُتيح مشاركة البيانات في الوقت الفعلي مع مُقدمي الرعاية الصحية للتدخلات في الوقت المناسب.

- كما مكّن التكامل مع أنظمة الرعاية الصحية عن بُعد والمراقبة عن بُعد أخصائيي الغدد الصماء من مراقبة مستويات الهرمونات وأعراض المرضى عن بُعد. وهذا يُقلل من الحاجة إلى زيارات متكررة للعيادات، خاصةً في المناطق النائية أو التي تعاني من نقص الخدمات. ويتزايد استخدام الأجهزة الصحية القابلة للارتداء، بما في ذلك الساعات الذكية وأجهزة الاستشعار الحيوية، لتتبع المؤشرات الحيوية مثل مستويات السكر في الدم ومعدل ضربات القلب والنشاط البدني، مما يُعزز السيطرة على الأمراض.

- تُمكّن هذه الأدوات المُركّزة على المريض الأفراد من القيام بدور أكثر فعالية في إدارة حالاتهم الهرمونية. على سبيل المثال، أصبح بإمكان مرضى الغدة الدرقية الآن الوصول إلى منصات رقمية تُساعد في تتبّع الأعراض والآثار الجانبية للأدوية، بينما تُساعد الخوارزميات المُعزّزة بالذكاء الاصطناعي الأطباء في تحسين علاجات الهرمونات البديلة بناءً على بيانات خاصة بكل مريض.

- إن دمج التقنيات المتصلة في إدارة اضطرابات الغدد الصماء لا يُحسّن النتائج السريرية فحسب، بل يُحسّن أيضًا الالتزام بالعلاج وجودة الحياة. ونتيجةً لذلك، تُطوّر شركات مثل ميدترونيك وديكسكوم وأبوت أنظمة مراقبة أكثر تطورًا، بينما تُطوّر الشركات الناشئة حلول تطبيقات الهاتف المحمول والمنصات المتصلة لتلبية احتياجات المرضى المُتطورة.

- إن الطلب المتزايد على الحلول السهلة والبديهية والمتقدمة تكنولوجيًا يحول مشهد رعاية الغدد الصماء، مما يضع التكامل الرقمي كعنصر أساسي للابتكار في هذه السوق المتوسعة

ديناميكيات سوق اضطرابات الغدد الصماء

سائق

"الحاجة المتزايدة نتيجةً لانتشار الاختلالات الهرمونية والتطورات في أدوات التشخيص"

- يُعدّ الارتفاع العالمي في الاضطرابات المرتبطة بالغدد الصماء، مثل داء السكري، واختلال وظائف الغدة الدرقية، واضطرابات الغدة الكظرية والنخامية، عاملًا رئيسيًا يُسرّع الطلب على حلول تشخيصية وعلاجية فعّالة. ومع تزايد الوعي بالصحة الهرمونية وتأثيرها على الصحة العامة، أصبحت الحاجة إلى التشخيص المبكر والإدارة طويلة الأمد أكثر إلحاحًا من أي وقت مضى.

- على سبيل المثال، في مارس 2024، حققت شركة أسينديس فارما تقدمًا ملحوظًا من خلال منصتها التكنولوجية TransCon التي تهدف إلى علاج أمراض الغدد الصماء النادرة، مما يشير إلى تزايد استثمار القطاع في الخيارات العلاجية المتقدمة. ويتكامل هذا مع تطوير شركات مثل إيلي ليلي ونوفو نورديسك للعلاجات المركبة وتركيبات الهرمونات طويلة المفعول، والتي تُحدث نقلة نوعية في مجال علاج الغدد الصماء.

- مع سعي المرضى ومقدمي الرعاية الصحية لتحسين مراقبة الأمراض ووضع خطط علاجية مُخصصة، تُسهم التطورات التكنولوجية في أدوات التشخيص، بما في ذلك فحوصات الرعاية الصحية الأولية وأنظمة المراقبة الهرمونية المستمرة، في دعم التدخل المبكر وتحسين السيطرة على الأمراض. تُعد هذه الابتكارات حيوية بشكل خاص للأمراض المزمنة مثل داء السكري وقصور الغدة الدرقية، حيث تلعب المراقبة المستمرة دورًا رئيسيًا في نجاح العلاج.

- بالإضافة إلى ذلك، يُمكّن الاعتماد المتزايد على منصات الصحة الرقمية، مثل تطبيقات الهاتف المحمول لتتبع الأعراض والالتزام بالأدوية، المرضى من اتخاذ نهج استباقي في إدارة صحتهم الغدد الصماء. ويضمن دمج هذه الأدوات مع خدمات الرعاية الصحية عن بُعد رعايةً سهلة المنال وفعالة، لا سيما في المناطق المحرومة من الخدمات.

- إن العبء المتزايد لاضطرابات الغدد الصماء في جميع الفئات العمرية، إلى جانب التقدم في الخيارات العلاجية والتشخيصية، يدفع نموًا ثابتًا في السوق. وتركز الشركات بشكل متزايد على الرعاية التي تركز على المريض، والطب الدقيق، واستراتيجيات إدارة الأمراض طويلة الأمد لمعالجة الطبيعة المعقدة للاضطرابات الهرمونية.

ضبط النفس/التحدي

" الوصول المحدود إلى الرعاية المتخصصة للغدد الصماء وتكاليف العلاج المرتفعة "

- من أهم التحديات التي تحد من نمو سوق اضطرابات الغدد الصماء هو محدودية توافر أطباء الغدد الصماء والرعاية المتخصصة في العديد من المناطق، وخاصة في البلدان منخفضة ومتوسطة الدخل. وهذا غالبًا ما يؤدي إلى تأخر التشخيص وعدم كفاية العلاج، مما يزيد من عبء المرض على المرضى.

- علاوة على ذلك، فإن التكلفة المرتفعة المرتبطة بالفحوصات التشخيصية، والعلاجات الهرمونية البديلة، وإدارة الأمراض مدى الحياة قد تُشكل عبئًا ماليًا كبيرًا على المرضى. على سبيل المثال، قد تكون الأدوية البيولوجية المتقدمة ونظائر الهرمونات المستخدمة في علاج حالات مثل نقص هرمون النمو أو قصور الغدة الكظرية باهظة التكلفة للغاية بالنسبة للفئات غير المؤمنة أو غير المؤمنة تأمينًا كافيًا.

- في حين تُبذل جهود لتوسيع نطاق التغطية التأمينية وإدراج علاجات الغدد الصماء في خطط الرعاية الصحية الوطنية، لا يزال عائق التكلفة يُشكل مصدر قلق في مختلف أنظمة الرعاية الصحية. إضافةً إلى ذلك، تُفاقم التفاوتات في الوصول إلى العلاجات المتطورة وحملات التوعية الفجوة في نتائج إدارة المرض بين مختلف الفئات الديموغرافية.

- يتطلب التصدي لهذه التحديات نهجًا متعدد الجوانب يشمل توسيع البنية التحتية للرعاية الصحية، وتحفيز التدريب التخصصي، وزيادة القدرة على تحمل التكاليف من خلال البدائل العامة، وتشجيع مبادرات الفحص المبكر. ومع تعاون الجهات المعنية لحل هذه المشكلات النظامية، تظل إمكانية توسع السوق - لا سيما في الاقتصادات الناشئة - كبيرة.

نطاق سوق اضطرابات الغدد الصماء

يتم تقسيم السوق على أساس المرض وفئة الدواء وطريقة الإدارة والمستخدمين النهائيين وقناة التوزيع.

• حسب المرض

بناءً على المرض، يُقسّم سوق اضطرابات الغدد الصماء إلى: مرض أديسون، والعملقة، وتضخم الغدة الدرقية، ومتلازمة كوشينغ، ومتلازمة تكيس المبايض (PCOS)، وداء السكري، وتضخم الأطراف، وغيرها. وقد هيمن قطاع داء السكري على أكبر حصة من إيرادات السوق بنسبة 61.3% في عام 2024، مدفوعًا بانتشاره العالمي الواسع والتطورات المستمرة في تقنيات العلاج والمراقبة.

من المتوقع أن يسجل قطاع متلازمة تكيس المبايض (PCOS) أسرع معدل نمو سنوي مركب بنسبة 9.7٪ من عام 2025 إلى عام 2032، وذلك بسبب زيادة الحالات بين النساء في سن الإنجاب والوعي المتزايد بالصحة الهرمونية.

• حسب فئة الدواء

بناءً على فئة الدواء، يُقسّم سوق اضطرابات الغدد الصماء إلى علاجات تعويضية بالإستروجين والتستوستيرون والبروجيستيرون. وقد استحوذ قطاع الإستروجين على أكبر حصة من الإيرادات بنسبة 45.8% في عام 2024، مدعومًا بتطبيقه الواسع في حالات ما بعد انقطاع الطمث واضطرابات الهرمونات.

من المتوقع أن يتوسع قطاع هرمون التستوستيرون بأسرع معدل نمو سنوي مركب بنسبة 8.9% من عام 2025 إلى عام 2032، مدفوعًا بارتفاع تشخيص وعلاج نقص هرمون التستوستيرون لدى الرجال المسنين.

• عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم سوق اضطرابات الغدد الصماء إلى علاجات فموية وحقنية. وقد شكّل العلاج الفموي أكبر حصة من الإيرادات بنسبة 68.5% في عام 2024، ويعود ذلك أساسًا إلى التزام المرضى العالي وسهولة الإعطاء.

ومن المتوقع أن ينمو قطاع الحقن الوريدي بمعدل نمو سنوي مركب أسرع يبلغ 7.8% من عام 2025 إلى عام 2032، مع زيادة الاستخدام في المستشفيات والعلاجات طويلة الأمد.

• حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق اضطرابات الغدد الصماء إلى مستشفيات، ورعاية منزلية، ومراكز متخصصة، وغيرها. وقد هيمنت المستشفيات على السوق بحصة إيرادات بلغت 52.4% في عام 2024، بفضل مرافق العلاج المتطورة والرعاية المتخصصة في الغدد الصماء.

من المتوقع أن تنمو المراكز المتخصصة بأعلى معدل نمو سنوي مركب بنسبة 8.6% من عام 2025 إلى عام 2032، مدفوعًا بالطلب المتزايد على الرعاية الخارجية وخدمات العلاج الهرموني المستهدفة.

• حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق اضطرابات الغدد الصماء إلى صيدليات المستشفيات، والصيدليات الإلكترونية، وصيدليات التجزئة. وقد استحوذ قطاع صيدليات المستشفيات على أكبر حصة سوقية بنسبة 47.9% في عام 2024، نظرًا لارتباطه الوثيق بعلاج الغدد الصماء في المستشفيات وصرف الوصفات الطبية المُتحكّم فيه.

من المتوقع أن يسجل قطاع الصيدليات عبر الإنترنت أعلى معدل نمو سنوي مركب بنسبة 10.3% من عام 2025 إلى عام 2032، بدعم من الشعبية المتزايدة للتجارة الإلكترونية والراحة والاشتراكات الدوائية طويلة الأجل.

تحليل إقليمي لسوق اضطرابات الغدد الصماء

- سيطرت أمريكا الشمالية على سوق اضطرابات الغدد الصماء بأكبر حصة إيرادات بلغت 41.8% في عام 2024، مدفوعة بالانتشار المتزايد لمرض السكري واضطرابات الغدة الدرقية واختلالات الهرمونات الأخرى، إلى جانب البنية التحتية القوية للرعاية الصحية والوصول المبكر إلى العلاجات المبتكرة.

- يساهم الإنفاق المرتفع على الرعاية الصحية في المنطقة والتغطية التأمينية القوية والتقدم المستمر في علاجات الهرمونات في ارتفاع معدلات التشخيص والعلاج

- إن وجود شركات الأدوية الرائدة والاستثمارات القوية في البحث والتطوير يدعمان توسع السوق بشكل أكبر، وخاصة في جميع أنحاء الولايات المتحدة وكندا

نظرة عامة على سوق اضطرابات الغدد الصماء في الولايات المتحدة

استحوذ سوق اضطرابات الغدد الصماء في الولايات المتحدة على أكبر حصة بنسبة 65% في أمريكا الشمالية بحلول عام 2024، مدفوعًا بارتفاع عبء أمراض مثل داء السكري ومتلازمة تكيس المبايض، وزيادة الوعي الصحي، والاعتماد المبكر على خيارات التشخيص والعلاج المتقدمة. تُحسّن المبادرات الحكومية لإدارة أمراض الغدد الصماء المزمنة، والتواجد القوي لعيادات الغدد الصماء المتخصصة، من فرص الحصول على العلاج. علاوة على ذلك، يُسهم تزايد توافر العلاجات الهرمونية البديلة (HRT) وطرق توصيل الأدوية المتقدمة عن طريق الحقن في نمو السوق.

نظرة عامة على سوق اضطرابات الغدد الصماء في أوروبا

من المتوقع أن يشهد سوق اضطرابات الغدد الصماء في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بارتفاع الوعي الصحي، وشيخوخة السكان، والطلب على الطب الدقيق في إدارة أمراض الغدد الصماء. وتستفيد المنطقة من أنظمة رعاية صحية شاملة، وشبكات بحث سريري متقدمة، وسياسات سداد داعمة تُعزز التشخيص المبكر والإدارة الشاملة للأمراض.

نظرة عامة على سوق اضطرابات الغدد الصماء في المملكة المتحدة

من المتوقع أن ينمو سوق اضطرابات الغدد الصماء في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ، مدفوعًا بارتفاع حالات اضطرابات الغدة الدرقية، ومتلازمة تكيس المبايض، وداء السكري. وتُسهم حملات الصحة العامة التي تُركز على الصحة الإنجابية للمرأة والحالات الأيضية في تعزيز وعي المرضى. كما يُسهم تركيز هيئة الخدمات الصحية الوطنية على حلول الصحة الرقمية وإمكانية الوصول إلى الطب عن بُعد لاستشارات الغدد الصماء في تحسين نتائج المرضى ودعم نمو السوق.

نظرة عامة على سوق اضطرابات الغدد الصماء في ألمانيا

من المتوقع أن يشهد سوق اضطرابات الغدد الصماء في ألمانيا نموًا ملحوظًا، مدعومًا بانتشار واسع للاضطرابات الهرمونية وتمويل حكومي قوي لإدارة الأمراض المزمنة. وتساهم البنية التحتية المتطورة للرعاية الصحية في ألمانيا، إلى جانب تركيزها على الكشف المبكر والرعاية الوقائية، في تعزيز استخدام العلاجات الهرمونية المبتكرة، لا سيما لدى كبار السن.

نظرة عامة على سوق اضطرابات الغدد الصماء في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق اضطرابات الغدد الصماء في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 12.4% بين عامي 2025 و2032، مدفوعًا بزيادة التحضر، وتنامي الوعي الصحي، وتحسين الوصول إلى أخصائيي الغدد الصماء. وتستثمر دول مثل الهند والصين واليابان في توسيع نطاق تغطية الرعاية الصحية، وتعزيز الفحص المبكر لمرض السكري واضطرابات الغدة الدرقية، وإطلاق برامج توعية حول متلازمة تكيس المبايض وإدارة انقطاع الطمث. كما أن ازدياد عدد المستشفيات الخاصة ومنصات التطبيب عن بُعد يُسهّل الوصول إلى رعاية الغدد الصماء في المناطق الريفية والمحرومة.

نظرة عامة على سوق اضطرابات الغدد الصماء في اليابان

يشهد سوق اضطرابات الغدد الصماء في اليابان نموًا مطردًا نظرًا لتزايد عدد كبار السن وارتفاع الطلب على العلاجات الهرمونية. ويواصل التزام اليابان بالرعاية الصحية الشخصية، إلى جانب أنظمة التشخيص الراسخة والدعم الحكومي للوقاية من الأمراض المزمنة، تعزيز تبني العلاجات المتقدمة لحالات مثل قصور الغدة الدرقية وقصور الغدة الكظرية.

نظرة عامة على سوق اضطرابات الغدد الصماء في الصين

استحوذ سوق اضطرابات الغدد الصماء في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، وذلك بفضل تزايد انتشار مرض السكري، وتحسين فرص الحصول على الرعاية الصحية، والمبادرات الحكومية الداعمة لإدارة الأمراض المزمنة. كما أن التوسع الحضري السريع، ونمو الطبقة المتوسطة، وتوسع عيادات الغدد الصماء المتخصصة، كلها عوامل تُسرّع الطلب على علاجات اضطرابات الغدد الصماء. كما تستثمر شركات الأدوية المحلية بكثافة في تطوير علاجات هرمونية فعّالة من حيث التكلفة، مما يُعزز نمو السوق.

حصة سوق اضطرابات الغدد الصماء

وتدار صناعة اضطرابات الغدد الصماء بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- ليلي (الولايات المتحدة)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة أوروبيندو فارما المحدودة (الهند)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- شركة أسينديس فارما (الدنمارك)

- مختبرات بيو-راد، المحدودة (الولايات المتحدة)

أحدث التطورات في سوق اضطرابات الغدد الصماء العالمية

- في أبريل 2024، أعلنت شركة فايزر عن إطلاق الجيل الجديد من علاجها الهرموني التعويضي (HRT) لإدارة أعراض ما بعد انقطاع الطمث وهشاشة العظام المرتبطة بنقص هرمون الإستروجين. يدمج العلاج نظام توصيل مبتكر لتعزيز امتصاص الهرمونات وامتثال المريضات للعلاج، مما يؤكد التزام فايزر بتطوير خيارات العلاج في مجال اضطرابات الغدد الصماء.

- في مارس 2024، حصلت شركة إيلي ليلي وشركاه على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على مُنشِّط مستقبلات GLP-1 الجديد طويل المفعول، والذي يهدف إلى تحسين ضبط نسبة السكر في الدم لدى مرضى السكري من النوع الثاني. يُوسِّع هذا الإنجاز محفظة الشركة في مجال الغدد الصماء، ويُؤكِّد تركيزها الاستراتيجي على ابتكارات الصحة الأيضية والغدد الصماء.

- في فبراير 2024، أعلنت شركة نوفارتس إيه جي نتائج إيجابية للمرحلة الثالثة من تجاربها التجريبية لعلاجها التجريبي الذي يستهدف ضخامة الأطراف، وهو اضطراب نادر في الغدد الصماء. وقد أظهرت التركيبة الجديدة فعاليةً وسلامةً أفضل مقارنةً بالعلاجات الحالية، مما مكّن نوفارتس من تلبية الطلب المتزايد على العلاجات الموجهة للغدد الصماء.

- في يناير 2024، أطلقت مختبرات أبوت نسخة مُحسّنة من نظام مراقبة الجلوكوز المستمر (CGM) المُصمم خصيصًا لمرضى السكري من الأطفال. يُلبي هذا الإطلاق احتياجات شريحة مُهمّشة من سوق اضطرابات الغدد الصماء، ويُسلّط الضوء على جهود أبوت في تطوير رعاية الغدد الصماء لدى الأطفال من خلال التقنيات القابلة للارتداء.

- في ديسمبر 2023، دخلت سانوفي في تعاون استراتيجي مع شركة رائدة في مجال التكنولوجيا الحيوية لتطوير علاجات جينية مبتكرة لاضطرابات الغدد الصماء الخلقية، مثل فرط تنسج الغدة الكظرية الخلقي. تعكس هذه الشراكة طموح سانوفي في استكشاف مناهج علاجية جديدة وتوسيع نطاق حضورها في قطاع أمراض الغدد الصماء النادرة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق اضطرابات الغدد الصماء العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق اضطرابات الغدد الصماء العالمية

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي القوائم

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 بيانات حجم المبيعات

2.2.12 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.13 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق اضطرابات الغدد الصماء العالمية: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6 رؤى حول الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصية

7 محفظة الملكية الفكرية

7.1 جودة وقوة براءة الاختراع

7.2 عائلات براءات الاختراع

7.3 الترخيص والتعاون

7.4 المشهد التنافسي

7.5 استراتيجية وإدارة الملكية الفكرية

7.6 أخرى

8 تفاصيل تحليل التكلفة

9 خريطة طريق التكنولوجيا

10 متتبع الابتكار والتحليل الاستراتيجي

10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

10.1.1 المشاريع المشتركة

10.1.2 عمليات الدمج والاستحواذ

10.1.3 الترخيص والشراكة

10.1.4 التعاون التكنولوجي

10.1.5 عمليات التخارج الاستراتيجية

10.2 عدد المنتجات قيد التطوير

10.3 مرحلة التطوير

10.4 الجداول الزمنية والمعالم

10.5 استراتيجيات ومنهجيات الابتكار

10.6 تقييم المخاطر والتخفيف منها

10.7 عمليات الدمج والاستحواذ

10.8 التوقعات المستقبلية

11 الامتثال التنظيمي

11.1 الهيئات التنظيمية

11.2 التصنيفات التنظيمية

11.3 التقديمات التنظيمية

11.4 التناغم الدولي

11.5 أنظمة الامتثال وإدارة الجودة

11.6 التحديات والاستراتيجيات التنظيمية

الشكل 1: أهم الكيانات بناءً على نظرة عامة على البحث والتطوير في سوق اضطرابات الغدد الصماء العالمية

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

12 إطار السداد

13 تحليل خريطة الفرص

14 تحليل سلسلة القيمة

15 اقتصاد الرعاية الصحية

15.1 نفقات الرعاية الصحية

15.2 النفقات الرأسمالية

15.3 اتجاهات الإنفاق الرأسمالي

15.4 تخصيص النفقات الرأسمالية

15.5 مصادر التمويل

15.6 معايير الصناعة

15.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي

15.8 هيكل نظام الرعاية الصحية

15.9 سياسات الحكومة

15.1 التنمية الاقتصادية

16 سوق اضطرابات الغدد الصماء العالمية، حسب نوع الاضطراب

16.1 نظرة عامة

16.2 مرض السكري

16.2.1 داء السكري من النوع الأول

16.2.2 داء السكري من النوع الثاني

16.2.3 سكري الحمل

16.2.4 ما قبل السكري

16.3 اضطرابات الغدة الدرقية

16.3.1 1.2.1 قصور الغدة الدرقية

16.3.2 1.2.2 فرط نشاط الغدة الدرقية

16.3.3 1.2.3 سرطان الغدة الدرقية

16.3.4 1.2.4 عقيدات الغدة الدرقية

16.3.5 تضخم الغدة الدرقية

16.4 اضطرابات الغدة الكظرية

16.4.1 مرض أديسون

16.4.2 متلازمة كوشينغ

16.4.3 قصور الغدة الكظرية

16.4.4 تضخم الغدة الكظرية

16.5 اضطرابات الغدة النخامية

16.5.1 أورام الغدة النخامية

16.5.2 قصور الغدة النخامية

16.5.3 فرط برولاكتين الدم

16.5.4 ضخامة الأطراف

16.6 اضطرابات الغدة جار الدرقية

16.6.1 فرط نشاط الغدة جارة الدرقية

16.6.2 قصور الغدة الدرقية

16.6.3 سرطان الغدة جار الدرقية

16.7 أخرى

17 سوق اضطرابات الغدد الصماء العالمية، حسب نوع العلاج

17.1 نظرة عامة

17.2 العلاج الدوائي

17.2.1 حسب النوع

17.2.1.1. العلاج بالهرمونات البديلة

17.2.1.1.1. الإستروجين

17.2.1.1.2. التستوستيرون

17.2.1.1.3. هرمون النمو

17.2.1.1.4. تعويض البروجسترون

17.2.1.1.5. آخرون

17.2.1.2. العلاج بالأنسولين

17.2.1.2.1. الأنسولين سريع المفعول

17.2.1.2.2. الأنسولين طويل المفعول

17.2.1.2.3. الأنسولين متوسط المفعول

17.2.1.3. الكورتيكوستيرويدات

17.2.1.4. أدوية مضادة للغدة الدرقية

17.2.1.5. أدوية خفض سكر الدم

17.2.1.6. آخرون

17.2.2 عن طريق الإدارة

17.2.2.1. شفوي

17.2.2.2. الحقن الوريدي

17.2.2.3. آخرون

17.2.3 حسب فئة الدواء

17.2.3.1. ذات علامة تجارية

17.2.3.2. عام

17.3 الجراحة

17.3.1 استئصال الغدة الدرقية

17.3.1.1. استئصال الغدة الدرقية الجزئي

17.3.1.2. استئصال الغدة الدرقية الكلي

17.3.2 استئصال الغدة الكظرية

17.3.2.1. استئصال الغدة الكظرية بالمنظار

17.3.2.2. استئصال الغدة الكظرية المفتوح

17.3.3 استئصال الغدة جار الدرقية

17.3.4 جراحة الغدة النخامية

17.3.4.1. الجراحة عبر الوتدي

17.3.4.2. فتح الجمجمة

17.4 العلاج الإشعاعي

17.4.1 العلاج باليود المشع

17.4.2 الجراحة الإشعاعية المجسمة

17.5 آخرون

18 سوق اضطرابات الغدد الصماء العالمية، حسب نوع التشخيص

18.1 نظرة عامة

18.2 فحوصات الدم

18.2.1 اختبارات مستوى الهرمونات

18.2.2 اختبارات الجلوكوز

18.2.3 اختبارات الأجسام المضادة

18.2.4 الاختبارات الجينية

18.3 اختبارات التصوير

18.3.1 الموجات فوق الصوتية

18.3.1.1. قصور الغدة الدرقية - تصوير الغدة الدرقية بالموجات فوق الصوتية

18.3.1.2. تصوير الغدة الكظرية بالموجات فوق الصوتية

18.3.2 التصوير بالرنين المغناطيسي

18.3.3 التصوير المقطعي المحوسب

18.3.4 آخرون

18.4 الخزعة

18.4.1 خزعة الإبرة الأساسية

18.4.2 خزعة الإبرة الدقيقة (FNAB)

18.5 الاختبارات الوظيفية

18.6 آخرون

19 سوق اضطرابات الغدد الصماء العالمية، حسب الفئة العمرية للمرضى

19.1 نظرة عامة

19.2 طب الأطفال

19.3 بالغين

19.4 الشيخوخة

20 سوقًا عالميًا لاضطرابات الغدد الصماء، حسب المستخدم النهائي

20.1 نظرة عامة

20.2 المستشفيات

20.3 عيادات متخصصة

20.4 الرعاية المنزلية

20.5 المعاهد الأكاديمية والبحثية

20.6 آخرون

21 سوق اضطرابات الغدد الصماء العالمية، حسب قناة التوزيع

21.1 نظرة عامة

21.2 العطاءات المباشرة

21.3 مبيعات التجزئة

21.3.1 الصيدليات غير المتصلة بالإنترنت

21.3.2 الصيدليات عبر الإنترنت

21.4 آخرون

22 سوق اضطرابات الغدد الصماء العالمية، حسب المنطقة الجغرافية

السوق العالمية لاضطرابات الغدد الصماء (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

22.1 أمريكا الشمالية

22.1.1 الولايات المتحدة

22.1.2 كندا

22.1.3 المكسيك

22.2 أوروبا

22.2.1 ألمانيا

22.2.2 فرنسا

22.2.3 المملكة المتحدة

22.2.4 إيطاليا

22.2.5 إسبانيا

22.2.6 روسيا

22.2.7 تركيا

22.2.8 بلجيكا

22.2.9 هولندا

22.2.10 سويسرا

22.2.11 بقية أوروبا

22.3 منطقة آسيا والمحيط الهادئ

22.3.1 اليابان

22.3.2 الصين

22.3.3 كوريا الجنوبية

22.3.4 الهند

22.3.5 أستراليا

22.3.6 سنغافورة

22.3.7 تايلاند

22.3.8 ماليزيا

22.3.9 إندونيسيا

22.3.10 الفلبين

22.3.11 بقية منطقة آسيا والمحيط الهادئ

22.4 أمريكا الجنوبية

22.4.1 البرازيل

22.4.2 الأرجنتين

22.4.3 بيرو

22.4.4 تشيلي

22.4.5 كولومبيا

22.4.6 فنزويلا

22.4.7 بقية أمريكا الجنوبية

22.5 الشرق الأوسط وأفريقيا

22.5.1 جنوب أفريقيا

22.5.2 المملكة العربية السعودية

22.5.3 الإمارات العربية المتحدة

22.5.4 مصر

22.5.5 إسرائيل

22.5.6 بقية دول الشرق الأوسط وأفريقيا

22.6 رؤى أساسية رئيسية: حسب البلدان الرئيسية

23 سوق اضطرابات الغدد الصماء العالمية، مشهد الشركة

23.1 تحليل أسهم الشركة: عالميًا

23.2 تحليل أسهم الشركة: أمريكا الشمالية

23.3 تحليل أسهم الشركة: أوروبا

23.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

23.5 عمليات الدمج والاستحواذ

23.6 تطوير المنتجات الجديدة والموافقات عليها

23.7 التوسعات

23.8 التغييرات التنظيمية

23.9 الشراكة والتطورات الاستراتيجية الأخرى

24 سوق اضطرابات الغدد الصماء العالمية، تحليل SWOT وDBMR

25 سوقًا عالميًا لاضطرابات الغدد الصماء، نبذة عن الشركة

25.1 نوفو نورديسك

25.1.1 نظرة عامة على الشركة

25.1.2 تحليل الإيرادات

25.1.3 التواجد الجغرافي

25.1.4 محفظة المنتجات

25.1.5 التطورات الأخيرة

25.2 سانوفي

25.2.1 نظرة عامة على الشركة

25.2.2 تحليل الإيرادات

25.2.3 التواجد الجغرافي

25.2.4 محفظة المنتجات

25.2.5 التطورات الأخيرة

25.3 ABBVIE

25.3.1 نظرة عامة على الشركة

25.3.2 تحليل الإيرادات

25.3.3 التواجد الجغرافي

25.3.4 محفظة المنتجات

25.3.5 التطورات الأخيرة

25.4 شركة ميرك وشركاه المحدودة

25.4.1 نظرة عامة على الشركة

25.4.2 تحليل الإيرادات

25.4.3 التواجد الجغرافي

25.4.4 محفظة المنتجات

25.4.5 التطورات الأخيرة

25.5 فايزر

25.5.1 نظرة عامة على الشركة

25.5.2 تحليل الإيرادات

25.5.3 التواجد الجغرافي

25.5.4 محفظة المنتجات

25.5.5 التطورات الأخيرة

25.6 بوهرينغر إنجلهايم

25.6.1 نظرة عامة على الشركة

25.6.2 تحليل الإيرادات

25.6.3 التواجد الجغرافي

25.6.4 محفظة المنتجات

25.6.5 التطورات الأخيرة

25.7 روش

25.7.1 نظرة عامة على الشركة

25.7.2 تحليل الإيرادات

25.7.3 التواجد الجغرافي

25.7.4 محفظة المنتجات

25.7.5 التطورات الأخيرة

25.8 نوفارتيس

25.8.1 نظرة عامة على الشركة

25.8.2 تحليل الإيرادات

25.8.3 التواجد الجغرافي

25.8.4 محفظة المنتجات

25.8.5 التطورات الأخيرة

25.9 مختبرات أبوت

25.9.1 نظرة عامة على الشركة

25.9.2 تحليل الإيرادات

25.9.3 التواجد الجغرافي

25.9.4 محفظة المنتجات

25.9.5 التطورات الأخيرة

25.1 بريستول مايرز سكويب

25.10.1 نظرة عامة على الشركة

25.10.2 تحليل الإيرادات

25.10.3 التواجد الجغرافي

25.10.4 محفظة المنتجات

25.10.5 التطورات الأخيرة

25.11 فريسينيوس كابي

25.11.1 نظرة عامة على الشركة

25.11.2 تحليل الإيرادات

25.11.3 التواجد الجغرافي

25.11.4 محفظة المنتجات

25.11.5 التطورات الأخيرة

25.12 إيبسن

25.12.1 نظرة عامة على الشركة

25.12.2 تحليل الإيرادات

25.12.3 التواجد الجغرافي

25.12.4 محفظة المنتجات

25.12.5 التطورات الأخيرة

25.13 هورايزون ثيرابيوتكس

25.13.1 نظرة عامة على الشركة

25.13.2 تحليل الإيرادات

25.13.3 التواجد الجغرافي

25.13.4 محفظة المنتجات

25.13.5 التطورات الأخيرة

25.14 شركة تاكيدا للأدوية

25.14.1 نظرة عامة على الشركة

25.14.2 تحليل الإيرادات

25.14.3 التواجد الجغرافي

25.14.4 محفظة المنتجات

25.14.5 التطورات الأخيرة

25.15 شركة أسينديس فارما إيه/إس

25.15.1 نظرة عامة على الشركة

25.15.2 تحليل الإيرادات

25.15.3 التواجد الجغرافي

25.15.4 محفظة المنتجات

25.15.5 التطورات الأخيرة

25.16 مختبرات بيو-راد، المحدودة

25.16.1 نظرة عامة على الشركة

25.16.2 تحليل الإيرادات

25.16.3 التواجد الجغرافي

25.16.4 محفظة المنتجات

25.16.5 التطورات الأخيرة

25.17 أوروبيندو فارما

25.17.1 نظرة عامة على الشركة

25.17.2 تحليل الإيرادات

25.17.3 التواجد الجغرافي

25.17.4 محفظة المنتجات

25.17.5 التطورات الأخيرة

25.18 شركة جونسون آند جونسون للخدمات المحدودة

25.18.1 نظرة عامة على الشركة

25.18.2 تحليل الإيرادات

25.18.3 التواجد الجغرافي

25.18.4 محفظة المنتجات

25.18.5 التطورات الأخيرة

25.19 إندو الدولية

25.19.1 نظرة عامة على الشركة

25.19.2 تحليل الإيرادات

25.19.3 التواجد الجغرافي

25.19.4 محفظة المنتجات

25.19.5 التطورات الأخيرة

26 الخاتمة

27 استبيان

28 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.