Global Epigenetic Therapy Drug Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

3.68 Billion

USD

9.64 Billion

2025

2033

USD

3.68 Billion

USD

9.64 Billion

2025

2033

| 2026 –2033 | |

| USD 3.68 Billion | |

| USD 9.64 Billion | |

| % | |

|

تصنيف السوق العالمية العالمية للمعالجة الانحلالية للعقاقير، بحسب فئة المخدرات (DDA MITS (DNA Transports (DNMT) Inbibitors، Hystone deacetylase (HDDC) Inbibitors، Hyston Mil Transportase (HMT) Inbibitors، Bromomododomain and ex-(BET) Inbipplication (Leukembia, Lymphombum, myeloma, Solid Domors, burd, burrent, Lung Corentr, Colorental Corentalororors, Prostate Cortort, and others) - الاتجاهات الصناعية والتوقعات حتى عام 2033

Apigenici معالجة علاجية سريعة

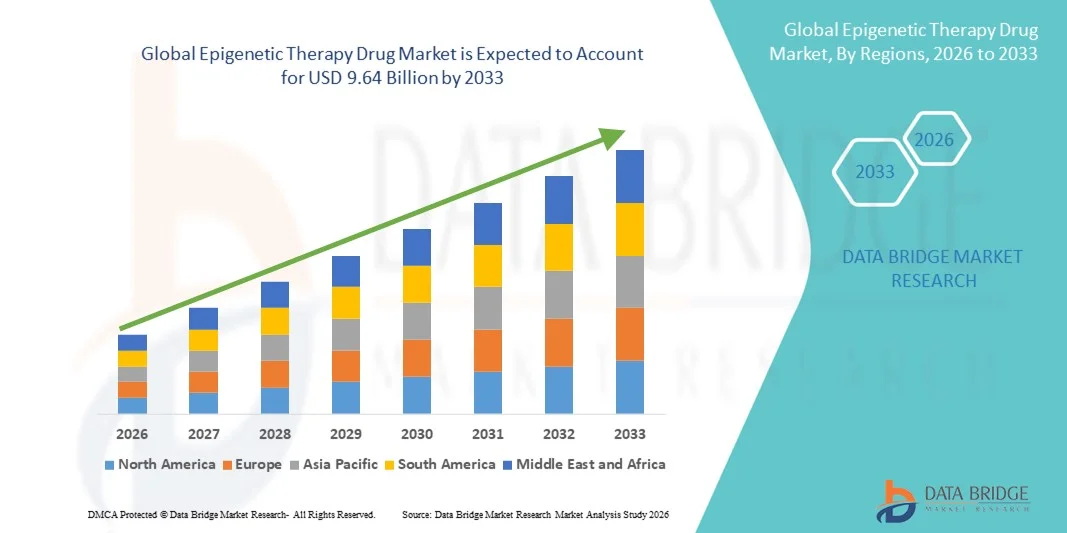

- قُيِّر حجم السوق العالمية للعقاقير3.68 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلك9.64 بليون دولار, ماالنسبة المئوية المئويةخلال الفترة التي

- ويغذي نمو السوق إلى حد كبير تزايد انتشار السرطانات وغيرها من الاضطرابات المرتبطة ارتباطاً وثيقاً بالوصلات، إلى جانب أوجه التقدم في العلاجات المستهدفة والطب الشخصي.

- وبالإضافة إلى ذلك، فإن زيادة الاستثمارات في البحث والتطوير، وتوسيع نطاق التجارب السريرية، وتزايد اعتماد العلاجات المركبة مجتمعة، تعجل باستيعاب حلول الأدوية المعالجة المعالجة المعالجة بالعلاج العضلي، مما يعزز بشكل كبير نمو الأسواق.

تحليل سوق المخدرات

- وعقاقير العلاج الإبيجيني المستحلي، بما في ذلك مثبطات هستون دياسيتيلاس (HDA) ومثبطات الحمض الخلوي الصبغي DDNA ميثيل انتقالاسي (DMT)، تشكل بصورة متزايدة مكونات حيوية في علم الأورام الحديث والطب الشخصي نظراً إلى آليتها المستهدفة وقدرتها على عكس التعديلات الجينية والإمكانيات التي تنطوي عليها العلاجات المركبة

- ويؤجج الطلب المتزايد على عقاقير العلاج الجيني الذي يغذيه أساساً ارتفاع انتشار السرطان وغيره من الاضطرابات المرتبطة ارتباطاً بوصلات جينية أخرى، وتزايد أنشطة التجارب السريرية، وتزايد اعتماد نُهُج الطب الدقيق

- هيمنت أمريكا الشمالية على سوق العقاقير العلاجية الجينية بأكبر حصة من الإيرادات بلغت 41.2 في المائة في عام 2025، واتسمت بالهياكل الأساسية المتقدمة للرعاية الصحية، والاستثمارات المرتفعة في البحث والتطوير، والوجود القوي للاعبين صيدلانيين رئيسيين، حيث شهدت الولايات المتحدة نمواً كبيراً في اعتماد العلاج الجيني، لا سيما في علاج الأورام والأمراض النادرة، مدفوعاً بابتكارات من كل من الشركات القائمة وبدء تشغيل التكنولوجيا الحيوية الناشئة.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموا في سوق العقاقير العلاجية بالجينات الوراثية خلال الفترة المتوقعة، حيث يتوقع أن يبلغ المعدل الإجمالي للمعدلات القياسية لمعدلات الخصوبة المتوقعة 13.8 في المائة، وذلك بسبب زيادة الاستثمارات في الرعاية الصحية، وزيادة الوعي بالعلاجات الجينية، وتوسيع مرافق العلاج بالأورام، وزيادة وجود الشركات الصيدلانية المتعددة الجنسيات في بلدان مثل الصين والهند.

- ويسيطر قطاع مثبطات لجنة المساعدة الإنمائية على أكبر حصة من إيرادات السوق بلغت 38% في عام 2025، وذلك بسبب كفاءتها الراسخة في معالجة الخنادق الدنيئة وتنامي الاعتماد السريري. إن زيادة الموافقات على مثبطات لجنة المساعدة الإنمائية في اللوكيميا واللمفاوية والميلوما المتعددة تعزز الطلب في السوق.

التقرير عن نطاق

| الصفات الأولى | أسواق رئيسية |

| المُسَجَّل |

|

| البلدان | أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

| & مفتاح |

|

| ما |

|

| جاري | وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، واللاعبين الرئيسيين، فإن تقارير السوق التي تُقيِّمها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وعلم وبائيات المرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

الاتجاهات في سوق المخدرات

زيادة التركيز على العلاجات المستوصفة والمشخصية والمستهدفة

- ومن الاتجاهات الهامة والمتسارعة في السوق العالمية لعقاقير العلاج الجيني الجيني العالمي تزايد تطوير واعتماد أساليب علاجية مستهدفة تعدل التعبير الجيني لمعالجة مختلف الأمراض مثل السرطان، والاضطرابات الذاتية المناعة، والظروف الوراثية النادرة.

- فعلى سبيل المثال، تستثمر شركات صيدلانية رائدة مثل شركة Celgene Corporation وشركة Epipzime Inc. في الجيل المقبل من مثبطات ومثبطات جينية جينية توفر خاصية عالية مع انخفاض الآثار الجانبية

- ويجمع الباحثون بصورة متزايدة بين العقاقير الوراثية الجينية والطرائق العلاجية الأخرى، بما في ذلك العلاج المناعي والعلاج الكيميائي، من أجل تعزيز الفعالية العلاجية والتغلب على مقاومة المخدرات

- إن مبادرات طب الدقّة الدقيقة والاستبانة المتقدمة للعلامات البيولوجية تمكّن من العلاج الجيني الجيني الخاص بالمريض، وتحسين نتائج العلاج، وتشجيع التبني في جميع مجالات الأورام وغيرها من المجالات العلاجية

- الاتجاه نحو التركيبات الشفهية، والأصناف التي تستخدم الحق بالحق منذ أمد طويل، والعلاجات المركبة يزيد من ملاءمة المريض والتزامه، مما يدفع إلى اعتماد العلاجات الجينية على نطاق أوسع في جميع أنحاء العالم

Apigenici معالجة علاجية سريعة

سائق

تزايد انتشار السرطان والاضطرابات الوراثية

- إن تزايد معدل الإصابة العالمية بالسرطانات، والاعتلالات الدموية الخبيثة، والاضطرابات الجينية، هي المحرك الرئيسي لنمو سوق الأدوية المعالجة بالمعالجة الانحلالية. ووفقاً لمنظمة الصحة العالمية، يتم تشخيص الملايين من الحالات الجديدة سنوياً، الأمر الذي يخلق طلباً عاجلاً على النهج العلاجية المبتكرة.

- وعلى سبيل المثال، نجحت شركة روش في إطلاق نظام تازيميتوساتات، وهو مانع جيني لسرطانات إي زي إتش إتش 2 الإيجابية، مما يبرز إمكانية العلاج الجيني المستهدَف لمعالجة الطفرات النادرة معالجة فعالة. وعلى نحو مماثل، وسّع فايزر نطاق التجارب السريرية لمثبطات بي تي تي في الخبيثات الدهنية، مما يعكس زيادة الاستثمار والاهتمام في تطبيقات العقاقير الجينية.

- زيادة الوعي بين مقدمي الرعاية الصحية والمرضى بشأن إمكانية أن تستهدف آليات الأمراض الأساسية آليات تحسين استيعاب الأسواق

- ويعجِّل الاستثمار في أنشطة البحث والتطوير التي تقوم بها الجهات الفاعلة الرئيسية، وكذلك التمويل الحكومي والخاص للتجارب السريرية، بإدخال عقاقير جديدة في خط الأنابيب

- ويسهم توسيع الهياكل الأساسية للرعاية الصحية الصحية في الاقتصادات الناشئة وزيادة إمكانية الحصول على العلاجات المتقدمة في زيادة اعتماد المرضى للعقاقير الوراثية

- إن التركيز المتزايد على الطب الشخصي والأورام الدقيقة، بما في ذلك أدوات التشخيص المرافقة، يدفع الطلب على العلاجات التي يمكن تكييفها مع الملامح الجينية والجينية الفردية إلى دفع الطلب على العلاجات التي يمكن تكييفها مع الملامح الجينية الفردية

التعرّض/التحديي

التكاليف الإنمائية المرتفعة والرسوم التنظيمية

- وتشكل التكلفة المرتفعة نسبياً لتطوير عقاقير العلاج الجيني الوجيني، بما في ذلك إجراء تجارب سريرية وقبل كلاسينيكية وإكلينيكية واسعة النطاق، تحدياً كبيراً أمام نمو الأسواق.

- على سبيل المثال، كان على نوفارتيس أن يعلق بعض تجارب مثبطات HDC في أوروبا بسبب ارتفاع تكاليف التنمية والتأخيرات التنظيمية. وعلى نحو مماثل، فإن فترة الاستعراض الممددة التي قامت بها هيئة التنمية الحرجية بالنسبة للعلاجات الجينية الجديدة، مثل مثبطات EZH2، توضح العقبات التنظيمية والمالية التي يواجهها المطورون.

- ويمكن أن يؤدي فرض شروط تنظيمية صارمة وعمليات الموافقة المطولة على العلاجات الجينية الجديدة إلى تأخير دخول الأسواق وزيادة المخاطر المالية بالنسبة للمصنعين

- :: قد تعوق البيانات المتعلقة بالسلامة المحدودة والطويلة الأجل وبفعالية البيانات المتعلقة ببعض العقاقير الوراثية اعتماد مقدمي الرعاية الصحية والمرضى، مما يتطلب مراقبة واسعة النطاق بعد التسويق

- ويمكن أن تؤدي التحديات المتعلقة بإمكانية الوصول والقدرة على تحمل التكلفة في المناطق النامية، إلى جانب متطلبات الإدارة والرصد المتخصصة لبعض العلاجات، إلى تقييد الاستخدام الواسع النطاق

- والتغلب على هذه التحديات من خلال التعاون الاستراتيجي، والتطوير الإكلينيكي الفعال من حيث التكلفة، والأطر التنظيمية الداعمة، ستكون لها أهمية حاسمة في استدامة النمو في سوق الأدوية المعالجة بالعلاج الاستحلي

سوق المخدرات

وتقسم السوق إلى أجزاء على أساس فئة المخدرات وتطبيقها.

- حسب فئة

وعلى أساس فئة المخدرات، فإن السوق مقسمة إلى عوامل مثبطة للحمض النووي، ومثبطات هيستون دياستيلاس، ومثبطات HDDA، ومثبطات Hyston destilase، ومثبطات HMT، ومثبطات برومودودومين وخارج الحدود (BET)، وغيرها. وتهيمن شريحة مثبطات HDA على أكبر حصة من إيرادات السوق تبلغ 38 في المائة في عام 2025، مدفوعة بفاعليتها الثابتة في معالجة الأمراض غير المعدية، والتبني السريري المتزايد. وزيادة الموافقات على مثبطات HDA في سرطان الدم، والورم الليماوي، وورما myelom المتعددة تعزز الطلب في السوق. وتعزز قدرة العقاقير على تعديل التعبير عن الجينات وتحسين نتائج المرضى من شأنه أن يعزز التبني عبر المستشفيات وعيادات علم الأورام.

ومن المتوقع أن يشهد قطاع مثبطات الحمض النووي DNMT الأسرع وهو 10.8 في المائة من عام 2026 إلى عام 2033، الذي يغذيه التقدم في البحوث الجينية وتنامي التطبيق في الأورام الصلبة. وتؤدي عمليات الموافقة المتزايدة على مثبطات الحمض النووي المدمج في تركيبات إلى تبنيها. وتتزايد التجارب السريرية التي تستكشف الفعالية في سرطانات الثدي والرئتين والكترونات إلى توسيع إمكانات السوق. وتعزيز نظم تسليم العقاقير والحد من الآثار الضارة يشجعان على الثقة بالوصايا. وتشهد الأسواق الناشئة، وخاصة في آسيا والمحيط الهادئ، طلباً متزايداً بسبب ارتفاع انتشار السرطان. وتستثمر شركات التكنولوجيا الأحيائية بنشاط في البحث والتطوير لتوسيع خط أنابيب مثبطات الحمض النووي. وتعزز برامج توعية المرضى العلاجات الجينية الاعتماد. والتكامل مع نُهج الطب الدقيق، بما في ذلك العلاج بدوافع المؤشرات البيولوجية، وتعزيز الاستخدام. والتعاون الأكاديمي والبحثي يعجل التنمية. ويتسارع نمو السكان المسنين الذين ترتفع مخاطر الإصابة بالسرطان، وزيادة الطلب على المزيد من الوقود. وتدعم سياسات السداد في الأسواق المتقدمة سهولة الوصول. وعموماً، تزداد مثبطات الدي إنميتر أهمية بسبب تنوعها في مختلف أنواع السرطان.

- ألف -

وعلى أساس التطبيق، فإن السوق مجزأة إلى: اللوكيميا، والليمون، والليمون، والورم الصلب، وسرطان الثدي، وسرطان الرئة، وسرطان الكولون، وسرطان البروست، وسرطان السكر، وغير ذلك، واستحوذ قطاع اللوكيميا على أكبر حصة من إيرادات السوق قدرها 32 في المائة في عام 2025، بسبب ارتفاع معدل الانتشار الحاد والمزمن لسرطان الدم، والفعالية المثبتة للعلاجات الوراثية، ولا تزال الأمراض الخبيثة الوراثية هي المؤشر الرئيسي على مثبطات نقص المناعة البشرية/الإيدز، وتعتمد المستشفيات ومراكز الأورام المتخصصة هذه الأدوية على نطاق واسع في الخطوط الأمامية والعلاجات المركبة، وتعزز المبادئ التوجيهية السريرية وتوصيات الأطباء الاستخدام، ويحرز تقدم في صياغة تحسين دعم امتثال المرضى للتبني، وتقوم شركات المستحضرات الصيدلانية بزيادة الإنتاج والتوزيع لتلبية الطلب، وتسهم حملات التوعية وبرامج التشخيص المبكر في النمو، كما أن التمويل الحكومي والخاص لبحوث سرطان الدم يعزز أيضا توسع السوق، وحساب أمريكا الشمالية وأوروبا حصة كبيرة بسبب الهياكل الأساسية المتقدمة للرعاية الصحية، وإدماج العقاقير الجينية في نظم العلاج المتعددة الأدوية يعزز نتائج العلاج، وتعجل الشراكات الاستراتيجية بين شركات الصيدلة ومؤسسات البحوث باعتماد العلاج، وتؤدي الأدلة الحقيقية المستمدة من التجارب الجارية إلى زيادة الفعالية السريرية.

ومن المتوقع أن يشهد قطاع الأورام الصلبة أسرع مجموعة من المؤشرات التي بلغت 11.2 في المائة من 2026 إلى 2033، مدفوعة بزيادة التجارب الطبية والموافقة على العلاجات الجينية التي تستهدف سرطانات الثدي والرئة والكلور. ويتعزز التوسع في مؤشرات الورم الصلب من خلال البحوث المتنامية بشأن التعديلات الجينية الخاصة بكل ورم. وتعمل الابتكارات الصيدلانية في تركيبة من العلاجات على تعزيز الفعالية والحد من السمية. وزيادة الوعي بين علماء الأورام بشأن تبني الوقود في إطار النهج الجينية. وتشكل الأسواق الناشئة التي تعمل على تحسين البنية التحتية لمعالجة السرطان فرصاً للنمو. ويؤدي التكامل مع الطب الدقيق والعلاجات القائمة على العلامات البيولوجية إلى الاستيعاب السريري. ويتزايد طلب المرضى على العلاجات الجديدة التي تقدم نتائج مستهدفة. ويشجع التعاون الأكاديمي والمبادرات الممولة من الحكومة على اعتماد العلاج. ويؤدي البحث والتطوير المستمر لعوامل مثبط العلاج بمضادات الآفات إلى توسيع نطاق المؤشرات المحتملة. ويدعم التأمين وسياسات السداد إمكانية الوصول في المناطق المتقدمة النمو.

سوق الأدوية

- لقد سيطرت أميركا الشمالية على سوق العقاقير العلاجية الجينية بحصة من الدخل بلغت نحو 41.2% في عام 2025. ويغذي نمو المنطقة البنية الأساسية المتقدمة للرعاية الصحية، والاستثمارات المرتفعة في البحث والتطوير، والوجود القوي للاعبي المستحضرات الصيدلانية الرئيسيين.

- إن زيادة اعتماد العلاجات الوراثية في علم الأورام والأمراض النادرة والطب الشخصي تدعم التوسع في السوق. وتعمل المستشفيات والعيادات المتخصصة ومراكز البحوث بشكل متزايد على إدماج العقاقير الجينية المبتكرة في بروتوكولات العلاج.

- إن الدعم الحكومي للعلاجات المتقدمة وأطر التجارب السريرية القوية يزيد من التعجيل بعملية الاعتماد. والواقع أن ارتفاع مستوى وعي المرضى، والسياسات القوية للسداد، والقدرات التكنولوجية، تجعل المنطقة أكثر مواتاة. وعلى العموم، تمثل أميركا الشمالية سوقاً ناضجة ومحفزة على الابتكار للعلاجات الجينية.

الولايات المتحدة الأمريكية

وقد استولت سوق الأدوية العلاجية الجينية في الولايات المتحدة على أكبر حصة من الإيرادات داخل أمريكا الشمالية، وذلك بسبب الاعتماد الكبير للعلاجات الجينية في علم الأورام وعلاج الأمراض النادرة. وتستثمر شركات الأدوية الرائدة والشركات الناشئة الناشئة الناشئة في مجال التكنولوجيا الحيوية في البحث والتطوير، وتطوير علاجات مبتكرة، وتوسيع نطاق التجارب السريرية. وما فتئت المستشفيات والعيادات المتخصصة تستخدم هذه العلاجات بشكل متزايد لتحسين نتائج المرضى والرعاية الشخصية. كما أن الأطر التنظيمية المفضلة، وارتفاع الإنفاق على الرعاية الصحية، وآليات السداد القوية، تزيد من تشجيع نمو السوق. ومن شأن تكامل التشخيصات المتقدمة، والطب الدقيق، وتطوير العقاقير بمساعدة الذكاء الاصطناعي أن يعزز إمكانية الوصول إلى العلاج وفعاليته. وعلى وجه الإجمال، لا تزال الولايات المتحدة تشكل أكبر سوق وأكثرها تقدماً من الناحية التكنولوجية في أميركا الشمالية.

أوروبا أوروبا

ومن المتوقع أن تنمو سوق العقاقير الخاصة بالعلاج الجيني في أوروبا بشكل مطرد في ظل مستوى كبير من النمو الناتج عن زيادة الاستثمارات في الرعاية الصحية، وارتفاع الوعي بالعلاجات الجينية، واعتماد علاجات مبتكرة في علم الأورام. وتشهد ألمانيا وفرنسا والمملكة المتحدة استخداماً متزايداً للعقاقير الجينية المستهدفة في المستشفيات والعيادات المتخصصة. والتوسع في التجارب السريرية، والدعم الحكومي للطب الدقيق، والبنية الأساسية الراسخة للرعاية الصحية، يزيد من دفع نمو السوق. ويزيد ارتفاع انتشار السرطانات، والاضطرابات الجينية النادرة، والأمراض المزمنة من الطلب. إن تبني العلاجات المركبة، وأدوات المعلوماتية البيولوجية، والحلول القائمة على الرعاية المركزة على المرضى يدعم توسع السوق. وعلى العموم، تمثل أوروبا سوقاً مستقرة وموجهة نحو الإبداع.

المملكة المتحدة لبريطانيا العظمى وأيرلندا الشمالية

ومن المتوقع أن تنمو سوق المخدرات للعلاج الجيني في المملكة المتحدة عند مستوى معتدل من مستويات النمو في حالات الإصابة بالزئبق، وذلك بسبب زيادة اعتماد العلاجات الجينية في علم الأورام والأمراض النادرة، وزيادة وعي المرضى، والدعم الحكومي للتجارب السريرية، والاستثمارات في الطب الدقيق تيسر توسع الأسواق، وتعمل المستشفيات والعيادات المتخصصة على دمج علاجات متقدمة لتحسين نتائج العلاج، كما أن الدعم التنظيمي وسياسات السداد ووجود لاعبين صيدلانيين عالميين يزيد من تعزيز التبني، والتركيز على الأدوية الشخصية والعلاجات المركبة وتكنولوجيات رصد المرضى آخذ في الازدياد، وإجمالاً، تظهر المملكة المتحدة نمواً مطرداً مع التركيز القوي على الابتكار ونوعية الرعاية الصحية.

ألمانيا ألمانيا

وتظل سوق ألمانيا للمخدرات العلاجية الجينية سوقا أوروبية رئيسية، مدفوعة بالهياكل الأساسية المتقدمة للرعاية الصحية، والوعي العالي بالعلاجات الجينية، والقدرات الراسخة في مجال البحث والتطوير في مجال الأدوية. وتعتمد المستشفيات والعيادات المتخصصة عقاقير جينية محددة الهدف لعلاج الأورام والأمراض النادرة. ويساهم في النمو ارتفاع معدلات انتشار السرطان، وشبكات التجارب السريرية القوية، والدعم الحكومي للعلاجات المبتكرة. كما يساهم في النمو تكامل الطب الدقيق، والمعلوماتية البيولوجية، وتطوير العقاقير بمساعدة منظمة العفو الدولية في زيادة تعزيز الاعتماد. وتدعم أطر سداد التكاليف ووجود شركات صيدلانية متعددة الجنسيات رائدة التوسع في السوق. وعلى العموم، تمثل ألمانيا سوقاً عالية الإمكانات ومتقدمة تكنولوجياً في أوروبا.

سوق الأدوية

ومن المتوقع أن تكون سوق العقاقير العلاجية في آسيا والمحيط الهادئ أسرع المناطق نموا في سوق الأدوية المعالجة بالعلاج الإبيجيني، حيث يتوقع أن يبلغ المعدل الإجمالي الإجمالي للعقاقير 13.8 في المائة تقريبا خلال الفترة المتوقعة، ويحرك النمو زيادة الاستثمارات في مجال الرعاية الصحية، وزيادة الوعي بالعلاجات الوراثية، وتوسيع نطاق مرافق علاج الأورام والأمراض النادرة في بلدان مثل الصين والهند واليابان. وتتبنى المستشفيات والعيادات المتخصصة بسرعة علاجات متقدمة، في حين توسع شركات الأدوية المتعددة الجنسيات نطاق وجودها في المنطقة. كما أن المبادرات الحكومية، وارتفاع الإنفاق على الرعاية الصحية، وتحسين فرص الحصول على الأدوية الدقيقة، تزيد من دعم النفاذ إلى الأسواق. ويؤدي تبني التكنولوجيا، وتنامي شبكات التجارب السريرية، وزيادة الوعي بالمرضى إلى تعزيز نمو الأسواق. وعموما، توفر آسيا والمحيط الهادئ فرصا كبيرة للتوسع.

اليابان

الواقع أن سوق العقاقير التي تعتمد على العلاج الجيني في اليابان تكتسب زخماً بسبب ارتفاع الإنفاق على الرعاية الصحية، والتبني التكنولوجي، والطلب القوي على علاج الأورام والأمراض النادرة. فالمستشفيات، والعيادات المتخصصة، ومراكز البحوث تعتمد بشكل متزايد العلاجات الجينية. ويسهل الدعم الحكومي للتجارب السريرية، ومبادرات الطب الدقيق، وحملات توعية المرضى عملية التبني. كما يؤدي ارتفاع انتشار السرطانات والاضطرابات النادرة إلى زيادة الطلب. والواقع أن التكامل بين العلاجات العلاجية التي تساعدها منظمة العفو الدولية في تطوير العقاقير، والتشخيصات، والعلاجات المركبة يعمل على تحسين نتائج العلاج. وعلى العموم، تمثل اليابان سوقاً سريعة النمو داخل آسيا والمحيط الهادئ، مدفوعة بالابتكار والبنية الأساسية المتقدمة للرعاية الصحية.

شركة APA

وفي عام 2025، استأثرت الصين بأكبر حصة من الإيرادات في سوق العقاقير العلاجية الجينية في آسيا والمحيط الهادئ في عام 2025، مدفوعة بالاستثمارات المتنامية في مجال الرعاية الصحية، وزيادة الوعي بالعلاجات الجينية، وزيادة مرافق علاج الأورام. وتعمل المستشفيات والعيادات المتخصصة على توسيع نطاق الوصول إلى العلاجات المتقدمة، في حين تعزز شركات الأدوية المتعددة الجنسيات وجودها الإقليمي. كما تعمل المبادرات الحكومية الداعمة للابتكار، والتجارب السريرية، والطب الدقيق على التعجيل بعملية التبني. كما يعمل ارتفاع انتشار السرطانات والطلب على الوقود بسبب الأمراض النادرة. ويؤدي تكامل أدوات الرعاية الصحية الرقمية، والتحليل بالاستعانة بالآي آي آي، والعلاجات المركبة إلى تعزيز النفاذ إلى الأسواق. وعلى العموم، فإن الصين سوق ديناميكية للغاية وسريعة النمو داخل آسيا والمحيط الهادئ.

Appigenit Inpigenit معالجة المعالجة السريعة

وتقود صناعة الأدوية المعالجة بالعلاج المستفيض في المقام الأول شركات راسخة، من بينها:

- روش (سويسرا)

- نوفارتيس (سويسرا)

- (الولايات المتحدة الأمريكية)

- بريستول - مايرز سكويب (الولايات المتحدة الأمريكية)

- غلاكسو سميث كلاين (المملكة المتحدة)

- Joson & Joson (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- Syros Comedseds (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- زاي لانت (الصين)

- هوتشيسون ميدي فارما (الصين)

- بي جين (الصين)

- )الولايات المتحدة الأمريكية(

- (المملكة المتحدة)

- (الولايات المتحدة الأمريكية)

- تشوغاي الصيد الصيدلة (اليابان)

- علم الارث وعلم الارث (الولايات المتحدة الأمريكية)

- سيباكس (الصين)

- لوتبيك (الدانمرك)

- (الولايات المتحدة الأمريكية)

التطورات في السوق العالمية للعقاقير

- في نوفمبر/تشرين الثاني 2023، تلقى المرشح في العلاج الجيني لـ Epic Bio، المرشح في مجال العلاج الجيني، EPIAS3221، تسمية عقار أيتام من إدارة الأغذية والعقاقير في الولايات المتحدة الأمريكية لمعالجة داء فرط العضلات العضلية، إدراكاً منه لإمكانياته كعلاج جديد يستهدف السبب الوراثي الكامن للمرض عن طريق تغيير التعبير الجيني. وقد قدمت هذه التسمية حوافز تنظيمية للبرنامج، بما في ذلك الحصرية المحتملة للسوق ودعم التنمية من أجل التجارب السريرية المبكرة.

- في تشرين الثاني/نوفمبر 2024، أعلنت المعالجة المستنبطة أن مرشحها EPIEASO003 للمنشط الجيني الخفيف لمرض التهاب الكبد الوبائي باء المزمن دخل في التنمية الإكلينيكية بعد الحصول على موافقة من السلطات التنظيمية النيوزيلندية (Medsfe) لبدء تجربة سريرية، مما يشير إلى تقدم آخر في علاجات الوبجينية غير علم الأورام في مجال الأمراض.

- وفي آذار/مارس 2025، حصلت شركة Epicrisprpr Bio Technologies على مبلغ 68 مليون دولار من دولارات الولايات المتحدة في إطار تمويل المجموعة باء بقيادة مجموعة ألي بريدج لدعم بدء التجارب السريرية على EPIE321، وهو علاج جيني جيني أول من الطراز الأول يستهدف خدمة الصحة والتنمية البشرية، وهو ما يمثل أحد أكبر استثمارات القطاع في علاجات التنقيل الجيني، وخطط التمكين لإجراء الدراسات الإنسانية الأولية في نيوزيلندا وعلى الصعيد العالمي.

- وفي نيسان/أبريل 2025، برّأت هيئة التنمية الحرجية في الولايات المتحدة من طلب عقار جديد تحقيقي للأدوية الجديدة (IND) لـ EPIAS321 بواسطة Epicrispr Piotechnologies، ممهدة الطريق لإجراء تجربة سريرية للمرحلة الأولى من المرحلة العالمية لهذا العلاج التحاليلي التحاليلية التحاليلية للشفء العضلي العضلي الفاسيوسيوسكابولوهومير، في وقت لاحق من عام 2025.

- وفي كانون الثاني/يناير 2025، أكملت مؤسسة تون العلاج جولة تمويلية بقيمة 175 مليون دولار من دولارات الولايات المتحدة في إطار المجموعة باء للتعجيل بتطوير منصة علاجها التحريري الجيني المركزة على Tune Systureutics 401 للتهاب الكبد المزمن B، وتعزيز القدرات البحثية للعلاجات الجينية المستهدفة ودعم البرامج السريرية الطويلة الأجل.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.