Global Epithelioid Sarcoma Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.57 Billion

USD

3.91 Billion

2025

2033

USD

1.57 Billion

USD

3.91 Billion

2025

2033

| 2026 –2033 | |

| USD 1.57 Billion | |

| USD 3.91 Billion | |

| % | |

|

تجزئة سوق علاج الساركوما الظهارية العالمية، حسب العلاج (الجراحة، العلاج الكيميائي، العلاج الإشعاعي، وغيرها)، والتركيبة السكانية (للبالغين والأطفال)، والتشخيص (الخزعة، فحوصات التصوير، وغيرها)، والمستخدمين النهائيين (العيادات، المستشفيات، وغيرها)، وقنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق علاج الساركوما الظهارية

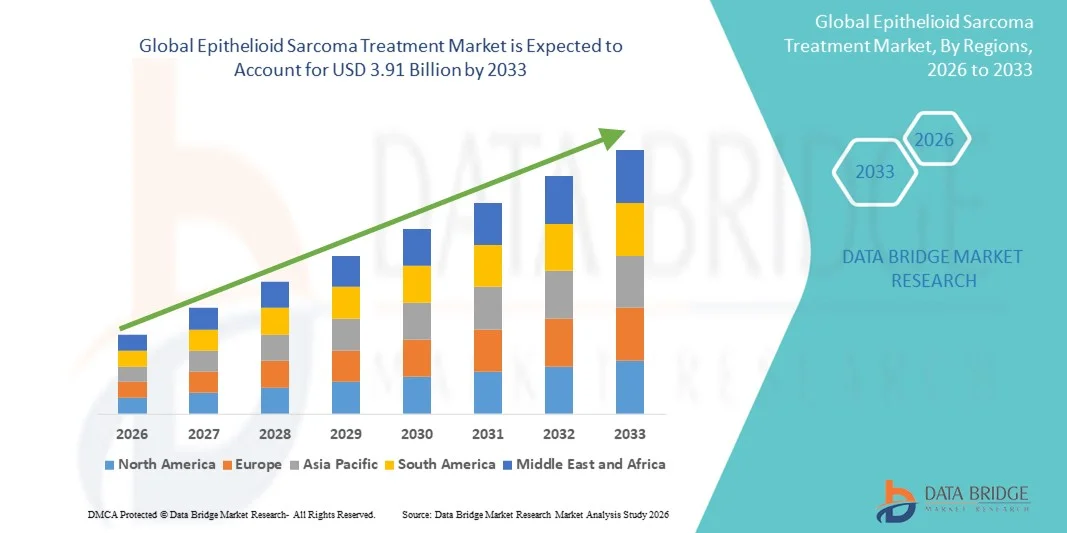

- تم تقييم حجم سوق علاج الساركوما الظهارية العالمية بنحو 1.57 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.91 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 12.10٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال زيادة الوعي بالسرطانات النادرة والتقدم في تقنيات التشخيص وتحسينات خيارات العلاج لساركوما الظهارة، مما يؤدي إلى تعزيز اعتماد العلاجات المتخصصة في كل من المستشفيات ومراكز الأورام.

- علاوة على ذلك، فإن الطلب المتزايد على العلاجات المستهدفة، وتحسين نتائج المرضى، وتكامل أساليب العلاج متعددة التخصصات يعمل على تسريع استخدام حلول علاج الساركوما الظهارية، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق علاج الساركوما الظهارية

- يعد علاج الساركوما الظهارية، الذي يتضمن علاجات مستهدفة وتدخلات جراحية ورعاية داعمة متقدمة، أمرًا حيويًا بشكل متزايد لإدارة هذا السرطان النادر في كل من المستشفيات ومراكز الأورام نظرًا لتحسن نتائج المرضى وبروتوكولات الرعاية المتخصصة وتحسين إمكانية الوصول إلى العلاج.

- الطلب المتزايد على علاج الساركوما الظهارية مدفوع في المقام الأول بالوعي المتزايد بالسرطانات النادرة، والتقدم في تقنيات التشخيص، والانتشار المتزايد لساركوما الأنسجة الرخوة، والتركيز المتزايد على الطب الشخصي

- سيطرت أمريكا الشمالية على سوق علاج الساركوما الظهارية بأكبر حصة إيرادات بلغت 41.5٪ في عام 2025، وتتميز بالبنية التحتية للرعاية الصحية الراسخة، والإنفاق المرتفع على الرعاية الصحية، ووجود شركات الأدوية الحيوية الرائدة، مع رؤية الولايات المتحدة لنمو كبير في التبني السريري للعلاجات المستهدفة، والتجارب السريرية، وبرامج التشخيص المتقدمة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج الساركوما الظهارية خلال الفترة المتوقعة، ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 16.2٪ من عام 2026 إلى عام 2033، مدفوعًا بالتحديث المتزايد للرعاية الصحية، وزيادة الوعي بالسرطانات النادرة، والاستثمار المتزايد في مراكز الأورام، وتحسين الوصول إلى خيارات العلاج المتقدمة في دول مثل اليابان والصين والهند.

- سيسيطر قطاع البالغين على حصة سوقية تبلغ 62.1% في عام 2025، حيث أن معدل الإصابة بالساركوما الظهارية أعلى لدى البالغين، وخاصة بين سن 30 إلى 60 عامًا

نطاق التقرير وتجزئة سوق علاج الساركوما الظهارية

|

صفات |

رؤى رئيسية حول سوق علاج الساركوما الظهارية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج الساركوما الظهارية

زيادة التركيز على العلاجات المستهدفة والعلاج المناعي

- من الاتجاهات الرئيسية في سوق علاج الساركوما الظهارية العالمية التطور المتزايد واعتماد العلاجات الموجهة والعلاجات المناعية لإدارة هذا السرطان النادر الذي يصيب الأنسجة الرخوة. يُمكّن التقدم في مجال التنميط الجزيئي وتحديد المؤشرات الحيوية من وضع استراتيجيات علاجية شخصية.

- تتزايد التجارب السريرية التي تستكشف مثبطات كيناز التيروزين ومثبطات نقاط التفتيش المناعية، مما يوفر الأمل في تحقيق فعالية أفضل وتقليل الآثار الجانبية مقارنة بالعلاج الكيميائي التقليدي.

- يشكل دمج أساليب العلاج متعددة التخصصات، التي تجمع بين الجراحة والعلاج الإشعاعي والعلاجات الجهازية، بروتوكولات الرعاية القياسية

- تشجع مجموعات التوعية والدعوة للمرضى التشخيص المبكر، مما يساهم في زيادة الإقبال على العلاج

- تطبق المستشفيات ومراكز السرطان برامج الأورام الدقيقة بشكل متزايد، مما يسمح بالتخطيط للعلاج الفردي

- تساهم التعاونات البحثية الموسعة بين المؤسسات الأكاديمية وشركات الأدوية في تسريع خطوط العلاج الجديدة

- على سبيل المثال، في سبتمبر 2023، أظهرت تجربة سريرية من المرحلة الثانية على عقار تازيميتوستات نتائج واعدة في علاج الساركوما الظهارية المتقدمة، مما يسلط الضوء على إمكانات العلاج المستهدف.

- زادت الموافقات التنظيمية للأدوية اليتيمة التي تستهدف الساركوما الظهارية في الأسواق الرئيسية، مما أدى إلى تحسين إمكانية الوصول إليها

- يؤثر التركيز المتزايد على الرعاية التلطيفية وتدابير تحسين نوعية الحياة على تبني العلاج

- تدعم دراسات الأدلة الواقعية فعالية العلاجات الجهازية الأحدث، مما يشجع على القبول السريري الأوسع

- بشكل عام، يؤكد هذا الاتجاه على التحول نحو استراتيجيات إدارة أكثر دقة وفعالية وتركيزًا على المريض في رعاية الساركوما الظهارية

ديناميكيات سوق علاج الساركوما الظهارية

سائق

ارتفاع معدل الإصابة وتحسين القدرات التشخيصية

- إن الانتشار المتزايد لساركوما الأنسجة الرخوة، بما في ذلك ساركوما الظهارة، يدفع الطلب على خيارات العلاج الفعالة

- تتيح أدوات التشخيص المحسنة، مثل الكيمياء المناعية، والاختبارات الجزيئية، والتصوير المتقدم، الكشف المبكر والأكثر دقة

- على سبيل المثال، في مارس 2024، وافقت إدارة الغذاء والدواء على اختبار جزيئي جديد للكشف عن الساركوما الناقصة في INI1، مما أدى إلى تحسين التشخيص المبكر وتوجيه اختيار العلاج.

- يؤدي الوعي المتزايد بين أطباء الأورام والمرضى حول الساركوما النادرة إلى زيادة الإحالات إلى مراكز العلاج المتخصصة

- إن الاستثمارات المتزايدة في البنية التحتية لعلم الأورام، بما في ذلك المراكز المخصصة لعلاج الساركوما، تدعم إدارة أفضل للمرضى

- تساهم التغطية التأمينية وبرامج الرعاية الصحية الحكومية في المناطق الرئيسية في تحسين إمكانية الوصول إلى العلاجات المعتمدة

- إن زيادة التمويل المخصص لأبحاث الساركوما والتجارب السريرية تعمل على تسريع تطوير الأدوية الجديدة

- يعتمد مقدمو الرعاية الصحية إرشادات علاجية موحدة، مما يُحسّن نتائج العلاج ويعزز ثقة المرضى. تدعم مجالس الأورام متعددة التخصصات التخطيط الأمثل للعلاج، مما يُعزز اعتماد العلاج.

- بشكل عام، فإن الجمع بين ارتفاع معدل الإصابة وتحسن التشخيص وتحسين البنية التحتية للرعاية هو محرك نمو رئيسي للسوق

ضبط النفس/التحدي

تكاليف العلاج المرتفعة وخيارات العلاج المحدودة

- تُشكل التكلفة العالية للعلاجات المتقدمة، بما في ذلك الأدوية المُوجَّهة والعلاجات المناعية، تحديًا كبيرًا، لا سيما في المناطق النامية. ويُعدّ الوصول إلى مراكز الرعاية المتخصصة محدودًا في المناطق الريفية ومحدودة الدخل، مما يُؤخِّر التشخيص والعلاج.

- على سبيل المثال، يمكن أن تصل تكلفة العديد من الأدوية اليتيمة لعلاج الساركوما الظهارية إلى ما يزيد عن 150 ألف دولار أمريكي سنويًا، مما يحد من وصول المرضى إليها.

- تتطلب الآثار الضارة المرتبطة بالعلاجات الجهازية، مثل السمية المرتبطة بالعلاج المناعي، مراقبة دقيقة، مما يحد من التبني على نطاق واسع

- يؤدي التوفر المحدود للتجارب السريرية على الساركوما النادرة إلى تقليل مشاركة المرضى في العلاجات التجريبية

- إن فجوات المعرفة لدى مقدمي الرعاية الصحية في إدارة الساركوما النادرة يمكن أن تؤدي إلى تأخير العلاج أو اختيارات علاجية غير مثالية

- يمكن أن تؤدي العقبات التنظيمية وعمليات الموافقة الطويلة على العلاجات الجديدة إلى إبطاء نمو السوق

- يساهم نقص الوعي العام بشأن الساركوما النادرة في التشخيص في مرحلة متأخرة، مما يؤثر على نجاح العلاج

- قد يتردد الدافعون وشركات التأمين في تغطية العلاجات عالية التكلفة دون وجود أدلة سريرية قوية، مما يقيد التبني

- إن معالجة هذه التحديات من خلال برامج مساعدة المرضى وخطوط العلاج الموسعة ومبادرات التثقيف أمر بالغ الأهمية لتحقيق نمو مستدام للسوق

نطاق سوق علاج الساركوما الظهارية

يتم تقسيم السوق على أساس العلاج والديموغرافية والتشخيص والمستخدمين النهائيين وقناة التوزيع

- حسب العلاج

بناءً على العلاج، يُقسّم سوق علاج الساركوما الظهارية إلى الجراحة، والعلاج الكيميائي، والعلاج الإشعاعي، وغيرها. هيمن قطاع الجراحة على أكبر حصة من إيرادات السوق بنسبة 46.3% في عام 2025، بفضل إمكاناته العلاجية في الأورام الموضعية وقدرته على إزالة الأنسجة السرطانية تمامًا. غالبًا ما تُعدّ التدخلات الجراحية العلاجَ الأولي، مدعومةً بتقنيات جراحية متطورة وأساليب جراحية طفيفة التوغل. يُفضّل الجراحون الاستئصال الموضعي الواسع لتقليل معدلات التكرار، وتُسهّل المستشفيات التي تضم مراكز متخصصة في علاج الساركوما إجراء عمليات جراحية كبيرة. ترتبط نتائج المرضى ومعدلات نجاتهم ارتباطًا وثيقًا بالتدخل الجراحي المبكر. تُحسّن بروتوكولات الرعاية ما بعد الجراحة وبرامج إعادة التأهيل تعافي المرضى. يُعزز توافر الخبرات الجراحية في المناطق الرئيسية الهيمنة. تُعطي الإرشادات السريرية الصادرة عن جمعيات الأورام الأولوية للجراحة كلما أمكن. يُعزز البحث في إجراءات الحفاظ على الأعضاء من اعتماد هذه الخدمات. تضمن مجالس الأورام متعددة التخصصات تخطيطًا جراحيًا مُحسّنًا. تُفضّل سياسات التغطية التأمينية وسداد التكاليف العلاج الجراحي، مما يُعزز استمرارية الإقبال على السوق.

من المتوقع أن يشهد قطاع العلاج الكيميائي أسرع معدل نمو سنوي مركب بنسبة 8.5% بين عامي 2026 و2033، مدفوعًا بالحاجة المتزايدة للعلاج الجهازي في الحالات المتقدمة أو النقيلية. تُحسّن عوامل العلاج الكيميائي الجديدة والأنظمة العلاجية المركبة معدلات الاستجابة والسيطرة على المرض. تدعم التجارب السريرية الموسعة والأدلة العملية الاستخدام الأوسع نطاقًا لدى المرضى المعرضين لمخاطر عالية. يُستخدم العلاج الكيميائي بشكل متزايد كعلاج مساعد قبل الجراحة لتقليص حجم الأورام قبل الجراحة. تُدمج أقسام الأورام في المستشفيات العلاج الكيميائي مع العلاجات الموجهة لتحسين النتائج. يُشجع تثقيف المرضى حول الالتزام بالنظام العلاجي وإدارة الآثار الجانبية على العلاج المنتظم. يُعزز توافر تركيبات العلاج الكيميائي الفموية والحقنية سهولة الوصول. تُسرّع الإرشادات التي تُوصي بالعلاج الكيميائي المساعد للمتغيرات العدوانية النمو. يُقلل التقدم في إدارة السمية من انقطاع العلاج. تدعم برامج تعويض التأمين ومساعدة المرضى الإقبال على العلاج. يُعزز تزايد انتشار الأنواع الفرعية من الساركوما العدوانية الطلب. تُحفز التعاونات البحثية الابتكار واعتماد العلاج.

- حسب التركيبة السكانية

بناءً على التركيبة السكانية، يُقسّم السوق إلى قسمين: قسم للبالغين وقسم للأطفال. سيُهيمن قطاع البالغين على حصة سوقية بنسبة 62.1% بحلول عام 2025، حيث يرتفع معدل الإصابة بالساركوما الظهارية لدى البالغين، لا سيما بين سن 30 و60 عامًا. يُعزز التشخيص المبكر وإمكانية الوصول إلى مراكز الساركوما المتخصصة اعتماد العلاج. يستفيد البالغون من مجموعة أوسع من خيارات العلاج الجراحي والجهازي والإشعاعي. تزيد حملات التوعية الصحية التي تستهدف البالغين من الاستشارات السريرية. تُعطي إرشادات الأورام الأولوية لتخصيص العلاج للبالغين. تُعزز الرعاية متعددة التخصصات في المستشفيات النتائج. أصبحت برامج المراقبة والمتابعة بعد العلاج أكثر رسوخًا للبالغين. تُركز بيانات الانتشار والدراسات الوبائية بشكل أساسي على المرضى البالغين. تُعزز التغطية التأمينية والبنية التحتية للرعاية الصحية إمكانية الوصول إلى العلاج للبالغين. تدعم قدرة المرضى على تحمل العلاج المكثف الهيمنة. يُعزز توافر التجارب السريرية التي تستهدف فئات البالغين من المشاركة. يُعزز تجمع المرضى البالغين العالمي ومعدلات التشخيص المرتفعة ريادة السوق.

من المتوقع أن يشهد قطاع طب الأطفال أسرع معدل نمو سنوي مركب بنسبة 7.3% بين عامي 2026 و2033، مدفوعًا بزيادة الوعي وتحسين رعاية أورام الأطفال. تتوسع وحدات أورام الأطفال المتخصصة عالميًا. تعزز بروتوكولات الكشف المبكر لدى الأطفال فعالية العلاج. تدعم التجارب السريرية للعلاجات الموجهة للأطفال النمو. تُحسّن مجموعات مناصرة ساركوما الأطفال وتوعية الوالدين معدلات التشخيص. تعتمد المستشفيات بشكل متزايد العلاجات قليلة التوغل والمحافظة على الأعضاء. يتم التركيز على سلامة وتحمل العلاجات الجهازية في رعاية الأطفال. يُعزز دمج الدعم النفسي والاجتماعي والرعاية التي تركز على الأسرة من تبني هذه العلاجات. توصي إرشادات أورام الأطفال باتباع مناهج علاجية متعددة الوسائط. يُحسّن نمو سجلات سرطان الأطفال من عملية التتبع والإدارة. يدعم الوصول إلى برامج الأدوية اليتيمة توافر العلاج. يُحفز البحث في العلاج المناعي المُخصص للأطفال النمو المستقبلي.

- حسب التشخيص

بناءً على التشخيص، يُقسّم السوق إلى خزعة، واختبارات تصوير، وخدمات أخرى. سيُهيمن قطاع الخزعة على حصة سوقية بنسبة 51.4% بحلول عام 2025، حيث لا تزال خزعة الأنسجة هي المعيار الذهبي للتشخيص النهائي لساركوما الظهارة. يؤكد علم الأمراض النسيجي والكيمياء المناعية النسيجية نوع الورم ويوجهان تخطيط العلاج. تُعد الخزعة أساسية للتمييز عن ساركوما الأنسجة الرخوة الأخرى. تدعم مختبرات علم الأمراض في المستشفيات والمراكز المتخصصة انتشار استخدام الخزعة. يضمن التشخيص الدقيق اختيار الجراحة أو العلاج الكيميائي أو الإشعاعي الأمثل. توصي الإرشادات بإجراء خزعة قبل بدء العلاج الجهازي. تُقلل خزعات الإبرة الأساسية قليلة التوغل من معدلات اعتلال المرضى. تزيد البروتوكولات الموحدة وأخصائيو علم الأمراض المدربون من موثوقية التشخيص. تُسهم نتائج الخزعة في قرارات تحديد المرحلة والتشخيص. تُعزز الخزعة المبكرة والدقيقة من فرص نجاة المرضى. تدعم التغطية التأمينية لإجراءات الخزعة اعتمادها. يعتمد البحث السريري على الحالات التي تُؤكدها الخزعة لتحديد أهلية المريض. تضمن المراجعة متعددة التخصصات لعينات الخزعة رعاية مثالية.

من المتوقع أن يشهد قطاع اختبارات التصوير أسرع معدل نمو سنوي مركب بنسبة 6.9% بين عامي 2026 و2033، مدفوعًا باعتماد فحوصات التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب والتصوير المقطعي بالإصدار البوزيتروني المتقدمة للكشف عن الأورام ومراقبتها. يساعد التصوير في التخطيط قبل الجراحة وتقييم الاستجابة للعلاج. يُعزز دمج التصوير بمساعدة الذكاء الاصطناعي دقة الكشف. تستثمر المستشفيات ومراكز التشخيص بشكل متزايد في أنظمة التصوير عالية الدقة. يُفضل التصوير لمراقبة الحالات غير القابلة للجراحة أو النقيلية. يُحسّن تخطيط العلاج الموجه بالأشعة الدقة ونتائج المرضى. يُعزز الوعي المتزايد بالبدائل التشخيصية غير الجراحية اعتمادها. تُكمل اختبارات التصوير نتائج الخزعة للرعاية الشاملة. يدعم توسيع خدمات تشخيص الأورام نمو السوق. تُعزز مبادرات الرعاية الصحية الحكومية الوصول إلى التصوير المتقدم. تُشجع التغطية التأمينية للتشخيصات القائمة على التصوير على الاستخدام. تُعزز الأبحاث المتعلقة بالتصوير الوظيفي فائدته السريرية.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى عيادات ومستشفيات وقطاعات أخرى. يهيمن قطاع المستشفيات على حصة سوقية تبلغ 68.7% بحلول عام 2025، بفضل توافر أقسام الأورام، ومجالس الأورام متعددة التخصصات، ومرافق العلاج الداخلي. توفر المستشفيات إمكانية الوصول إلى الجراحة والعلاج الكيميائي والعلاج الإشعاعي في مكان واحد. تُسهّل مراكز الساركوما المتخصصة الرعاية الشاملة. تدعم البنية التحتية الطبية المتطورة الإجراءات المعقدة. تضمن المستشفيات الالتزام بإرشادات العلاج الموحدة. يُشجع الوصول إلى التجارب السريرية في المستشفيات على تسجيل المرضى. تتمحور رعاية ما بعد الجراحة، وإعادة التأهيل، والمتابعة حول المستشفى. تُفضّل أنظمة التأمين والسداد الرعاية في المستشفيات. تجذب المستشفيات المرضى البالغين والأطفال للعلاج المتخصص. تُحسّن فرق الرعاية متعددة التخصصات النتائج وتقلل من تكرار المرض. يُعزز ارتفاع أعداد المرضى في المستشفيات هيمنة السوق. يتركز التعاون البحثي وبرامج التسجيل في المستشفيات.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو سنوي مركب بنسبة 7.1% بين عامي 2026 و2033، مدفوعًا بزيادة الاستشارات الخارجية والمتابعات الطبية وتقديم العلاج غير الجراحي. تُسهّل العيادات الوصول إلى خدمات المراقبة الروتينية والتقييم قبل العلاج والرعاية الداعمة. كما يُعزز توسيع خدمات الأورام الخارجية راحة المرضى. يدعم دمج التطبيب عن بُعد في العيادات المتابعة عن بُعد. يُحسّن الكشف المبكر والفحص في العيادات معدلات بدء العلاج. تُعزز برامج تثقيف المرضى في العيادات الوعي وتشجع على الالتزام. تتعاون العيادات بشكل متزايد مع المستشفيات لتقديم الرعاية القائمة على الإحالة. يدعم سهولة الوصول في المناطق الحضرية وشبه الحضرية النمو. تدعم العيادات برامج العلاج الأقل كثافة، مما يُعزز التزام المرضى. تُشجع التغطية التأمينية للزيارات العيادية على الاستخدام. ينمو التعاون البحثي والسجلي في العيادات بشكل مطرد. يُعزز نمو الخدمات الوقائية والتشخيصية تبني هذه الخدمات.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. سيُهيمن قطاع صيدليات المستشفيات على حصة سوقية بنسبة 56.9% بحلول عام 2025، بفضل التوزيع المركزي لعوامل العلاج الكيميائي، وأدوية الرعاية الداعمة، وأدوية ما حول الجراحة. تضمن صيدليات المستشفيات توافر العلاجات الأساسية في الوقت المناسب. يُدير صيادلة الأورام المتخصصون الجرعات والتحضير. يُسهّل التكامل مع السجلات الطبية الإلكترونية صرف الوصفات الطبية. تُقلّل بروتوكولات صيدليات المستشفيات من أخطاء الأدوية. يدعم الشراء بالجملة المؤسسي كفاءة التكلفة. تُشجّع تعويضات التأمين على الاستخدام من خلال صيدليات المستشفيات. تُتيح صيدليات المستشفيات إمكانية الوصول المُتحكّم بها للأدوية الخطرة. تحافظ برامج تدريب صيادلة الأورام على معايير الجودة. تُدمج استشارات المرضى وتثقيفهم في خدمات الصيدلة. تُشجّع المستشفيات على اعتماد الأدوية والتركيبات الجديدة. يُعزز التعاون مع الدراسات البحثية الوصول إلى العلاجات المُبتكرة. تُحافظ سلاسل التوريد القوية في المستشفيات على التوافر المُستمر.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 8.2% بين عامي 2026 و2033، مدفوعًا بزيادة الاعتماد الرقمي وسهولة التوصيل المنزلي لأدوية العناية الفموية والداعمة. يستفيد المرضى من نماذج الاشتراك والتوصيل المنزلي. تُسهّل وصفات الطب عن بُعد تلبية احتياجات الصيدليات الإلكترونية. تُحسّن الصيدليات الإلكترونية الوصول إلى الخدمات في المناطق النائية أو التي تعاني من نقص الخدمات. تُعزز تطبيقات الهاتف المحمول ومنصات الويب مشاركة المرضى. يضمن التكامل مع أنظمة المستشفيات والعيادات دقة صرف الأدوية. يدعم نمو الصيدليات الإلكترونية الموافقات التنظيمية لتوريد الأدوية عن بُعد. يزيد التسويق الرقمي من وعي المرضى بالعلاجات المتاحة. تدعم برامج الالتزام بالعلاج المزمن استخدام الصيدليات الإلكترونية. يُقلل التوصيل المنزلي من تأخير العلاج والجرعات الفائتة. تُشجع مقارنة الأسعار وخصومات الطلبات الكبيرة على الشراء عبر الإنترنت. يضمن توسيع شبكات اللوجستيات التسليم في الوقت المحدد.

تحليل إقليمي لسوق علاج الساركوما الظهارية

- سيطرت أمريكا الشمالية على سوق علاج الساركوما الظهارية بأكبر حصة إيرادات بلغت 41.5٪ في عام 2025، وهو ما يتميز بالبنية التحتية الراسخة للرعاية الصحية، والإنفاق المرتفع على الرعاية الصحية، ووجود شركات الأدوية الحيوية الرائدة.

- شهد السوق نموًا كبيرًا في التبني السريري للعلاجات المستهدفة وبرامج التشخيص المتقدمة والتجارب السريرية الجارية، مما ساهم في تحسين إدارة المرضى والنتائج

- إن الوعي المتزايد بشأن أنواع السرطان النادرة ومراكز الأورام الموسعة وبرامج الأبحاث المدعومة من الحكومة تدعم بشكل أكبر توسع السوق عبر المستشفيات والعيادات المتخصصة ومؤسسات الأبحاث

نظرة عامة على سوق علاج الساركوما الظهارية في أوروبا

من المتوقع أن يشهد سوق علاج الساركوما الظهارية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بالسرطانات النادرة، وبنية تحتية قوية للرعاية الصحية، ومبادرات حكومية تدعم أبحاث الأورام وبرامج الأمراض النادرة. وتشهد المنطقة استثمارات متنامية في مراكز الأورام المتخصصة، وتوفر تقنيات تشخيصية متقدمة، وزيادة في إقبال المرضى على الدراسات السريرية، مما يُسهم في تحسين تبني العلاج.

نظرة عامة على سوق علاج الساركوما الظهارية في المملكة المتحدة

من المتوقع أن ينمو سوق علاج الساركوما الظهارية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ، مدفوعًا بارتفاع الوعي بالساركوما بين مقدمي الرعاية الصحية والمرضى، إلى جانب إمكانية الوصول إلى العلاجات المتقدمة والتجارب السريرية. كما أن الاستثمار في مراكز الساركوما المتخصصة وتحسين قدرات التشخيص يُحسّنان الكشف المبكر ونتائج العلاج.

نظرة عامة على سوق علاج الساركوما الظهارية في ألمانيا

من المتوقع أن يشهد سوق علاج الساركوما الظهارية في ألمانيا نموًا ملحوظًا بفضل توافر خيارات العلاج المتقدمة، والبنية التحتية القوية للرعاية الصحية، والمبادرات الحكومية التي تشجع أبحاث السرطان النادر. ويعزز تكامل مناهج الرعاية متعددة التخصصات وتوسع مراكز الأورام التي تُركز على أنواع السرطان النادرة نمو السوق.

نظرة عامة على سوق علاج الساركوما الظهارية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يكون سوق علاج الساركوما الظهارية في منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج الساركوما الظهارية خلال الفترة المتوقعة، ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 16.2% من عام 2026 إلى عام 2033. ويعود هذا النمو إلى تحديث الرعاية الصحية، وزيادة الوعي بالسرطانات النادرة، وتزايد الاستثمار في مراكز الأورام، وتحسين الوصول إلى خيارات العلاج المتقدمة في دول مثل اليابان والصين والهند.

نظرة عامة على سوق علاج الساركوما الظهارية في اليابان

يشهد سوق علاج الساركوما الظهارية في اليابان زخمًا متزايدًا بفضل الوعي العالي بالسرطانات النادرة، والاستثمارات المتزايدة في أبحاث الأورام، وسهولة الوصول إلى العلاجات المتقدمة والتجارب السريرية. ويدعم توسع مراكز الأورام المتخصصة وزيادة تسجيل المرضى في برامج علاج السرطان النادر هذا النمو القوي.

نظرة عامة على سوق علاج الساركوما الظهارية في الصين

سيستحوذ سوق علاج الساركوما الظهارية الصينية على حصة سوقية كبيرة في منطقة آسيا والمحيط الهادئ بحلول عام 2025، ويعزى ذلك إلى تزايد عدد مراكز الأورام، والدعم الحكومي لأبحاث الأمراض النادرة، وتزايد الإنفاق على الرعاية الصحية. ويُعد تحسين وصول المرضى إلى العلاجات الموجهة، وتحسين البنية التحتية التشخيصية، من العوامل الرئيسية التي تدفع عجلة نمو السوق.

حصة سوق علاج الساركوما الظهارية

إن صناعة علاج الساركوما الظهارية يقودها في المقام الأول شركات راسخة، بما في ذلك:

• فايزر (الولايات المتحدة)

• نوفارتس (سويسرا)

• جلاكسو سميث كلاين (المملكة المتحدة)

• ميرك وشركاه (الولايات المتحدة)

• روش (سويسرا)

• بريستول مايرز سكويب (الولايات المتحدة)

• جونسون آند جونسون (الولايات المتحدة)

• إيلي ليلي وشركاه (الولايات المتحدة)

• شركة تاكيدا للأدوية (اليابان)

• أمجين (الولايات المتحدة)

• باير إيه جي (ألمانيا)

• آبفي (الولايات المتحدة)

• سانوفي (فرنسا)

• أستيلاس فارما (اليابان)

• شركة إنسايت (الولايات المتحدة)

• أدابتيميون ثيرابيوتكس (المملكة المتحدة)

• إبيزايم (الولايات المتحدة)

• دينافاكس تكنولوجيز (الولايات المتحدة)

أحدث التطورات في سوق علاج الساركوما الظهارية العالمية

- في مايو 2022، تمت الموافقة على استخدام دواء تازيميتوستات (تازفيريك) في منطقة هاينان بواو ليتشنغ التجريبية للسياحة الطبية الدولية في الصين. أتاحت هذه الموافقة للمرضى المصابين بالساركوما الظهارية الحصول على العلاج ضمن برنامج خاص للأدوية المستوردة الضرورية، مما ساهم في تلبية حاجة طبية كبيرة لم تُلبَّ في المنطقة.

- في مارس 2023، حصل عقار tazemetostat على موافقة في ماكاو، مما يمثل توسعًا مهمًا في خيارات العلاج المتاحة لمرضى الساركوما الظهارية في آسيا. أتاحت هذه الموافقة إمكانية الحصول على علاج موجه لسرطان نادر كانت خيارات علاجه محدودة للغاية في السابق.

- في يناير 2024، وافقت الإدارة الوطنية للمنتجات الطبية (NMPA) في الصين على مراجعة أولية لطلب تسجيل دواء جديد لدواء tazemetostat لعلاج الساركوما الظهارية. وقد أبرزت هذه الخطوة الاعتراف التنظيمي المتزايد بإمكانيات الدواء، وسرّعت من فرص توفيره للمرضى في مراحل متقدمة من المرض.

- في أغسطس 2025، منحت وزارة الصحة والعمل والرعاية الاجتماعية اليابانية عقار تازيميتوستات تصنيف "دواء يتيم" لعلاج ساركوما الظهارة غير القابلة للاستئصال، سلبية الجين INI1. يؤكد هذا التصنيف على الحاجة الطبية الكبيرة غير الملباة في اليابان، ويشجع على المزيد من التطوير السريري وتوافر هذا العلاج.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.