Global Erythropoietin Epo Drugs Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

9.12 Billion

USD

22.60 Billion

2024

2032

USD

9.12 Billion

USD

22.60 Billion

2024

2032

| 2025 –2032 | |

| USD 9.12 Billion | |

| USD 22.60 Billion | |

| % | |

|

تجزئة سوق أدوية الإريثروبويتين (EPO) العالمية، حسب نوع الدواء (البيولوجيات، والأدوية الحيوية المشابهة)، والأدوية (إيبويتين-ألفا، داربيبوتين-ألفا، إيبويتين-بيتا، وغيرها)، والدواعي (السرطان، أمراض الأعصاب، أمراض الدم، أمراض الكلى، وغيرها)، والمستخدمين النهائيين (المستشفيات، الرعاية المنزلية، المراكز المتخصصة، وغيرها)، وقنوات التوزيع (صيدليات المستشفيات، الصيدليات الإلكترونية، وصيدليات التجزئة) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أدوية الإريثروبويتين (EPO)

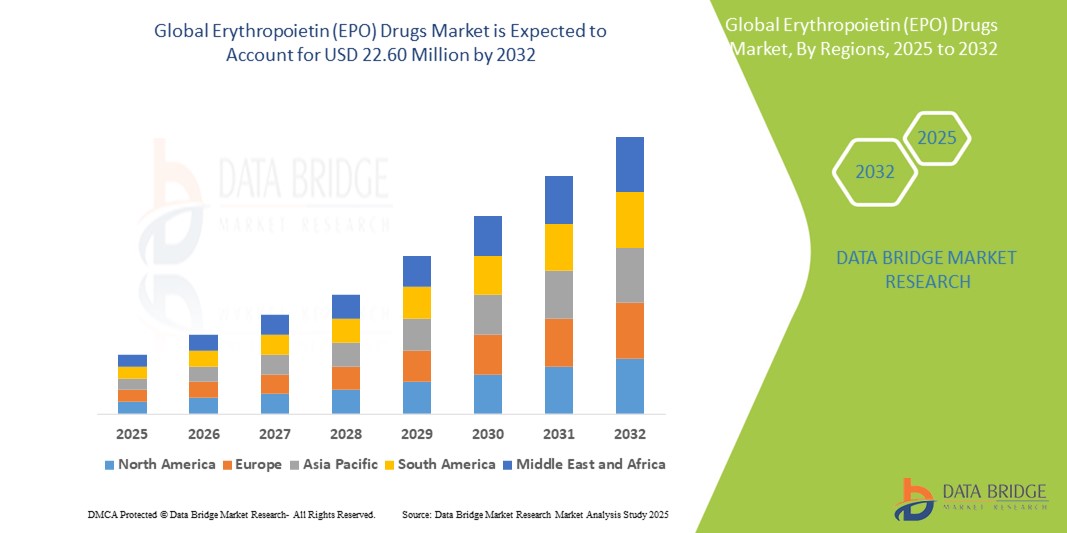

- تم تقييم حجم سوق أدوية الإريثروبويتين (EPO) العالمية بنحو 9.12 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 22.60 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 12.00٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد لمرض الكلى المزمن (CKD)، وفقر الدم المرتبط بالسرطان، وغيرها من الحالات الدموية التي تتطلب علاج EPO، إلى جانب تزايد عدد السكان المسنين في جميع أنحاء العالم.

- علاوة على ذلك، يُعزز الطلب المتزايد على منتجات إريثروبويتين الحيوية المُشابهة، بالإضافة إلى تحسُّن البنية التحتية للرعاية الصحية في الاقتصادات الناشئة، ديناميكيات السوق. تُسرِّع هذه العوامل المُجتمعة من اعتماد أدوية الإريثروبويتين، مما يُعزِّز نمو هذه الصناعة بشكل كبير.

تحليل سوق أدوية إريثروبويتين (EPO)

- تعتبر أدوية الإريثروبويتين (EPO)، التي تحفز إنتاج خلايا الدم الحمراء، ضرورية في علاج فقر الدم المرتبط بأمراض الكلى المزمنة (CKD)، والعلاج الكيميائي، وغيرها من الحالات الحرجة، وتكتسب أهمية متزايدة في البروتوكولات السريرية الحديثة بسبب فعاليتها العلاجية ومؤشراتها المتوسعة عبر مختلف إعدادات الرعاية الصحية.

- الطلب المتزايد على أدوية EPO مدفوع في المقام الأول بالعبء العالمي المتزايد لمرض الكلى المزمن والسرطان، وزيادة عدد السكان المسنين، والتركيز المتزايد على تحسين نتائج المرضى في إدارة الرعاية المزمنة

- سيطرت أمريكا الشمالية على سوق أدوية الإريثروبويتين (EPO) بأكبر حصة إيرادات بلغت 39% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، ومستويات الوعي العالية، وإطار سداد قوي، مع إظهار الولايات المتحدة إقبالًا كبيرًا على منتجات EPO ذات العلامات التجارية والمنتجات الحيوية المماثلة مدفوعة بالتعاون الاستراتيجي ومبادرات إدارة فقر الدم المدعومة من الحكومة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق أدوية الإريثروبويتين (EPO) خلال الفترة المتوقعة بسبب تحسن الوصول إلى خدمات الرعاية الصحية، وارتفاع معدل انتشار الحالات المسببة لفقر الدم، وزيادة الاستثمار في إنتاج المستحضرات الحيوية المماثلة من قبل شركات الأدوية الإقليمية.

- سيطرت شريحة إيبويتين ألفا على سوق أدوية الإريثروبويتين (EPO) بحصة سوقية بلغت 47% في عام 2024، مدفوعًا باستخدامها السريري طويل الأمد، وملف السلامة المثبت، والتوافر الواسع النطاق في كل من الأسواق المتقدمة والناشئة.

نطاق التقرير وتجزئة سوق أدوية الإريثروبويتين (EPO)

|

صفات |

رؤى رئيسية حول سوق أدوية إريثروبويتين (EPO) |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق أدوية الإريثروبويتين (EPO)

"توسيع نطاق المنتجات الحيوية المماثلة يعزز إمكانية الوصول إلى السوق ويرفع من كفاءة التكلفة"

- إن الاتجاه المهم والمتسارع في سوق أدوية الإريثروبويتين (EPO) العالمية هو التبني المتزايد وتطوير منتجات EPO الحيوية المماثلة، والتي تقدم بدائل فعالة من حيث التكلفة للمنتجات البيولوجية ذات العلامات التجارية وتوسيع نطاق الوصول إلى علاجات فقر الدم في الأسواق الناشئة والمتقدمة.

- على سبيل المثال، تُروّج شركات مثل فايزر ومختبرات دكتور ريدي بنشاط لأدوية حيوية مشابهة مثل ريتاكريت وريديتوكس، مستهدفةً أسواقًا تشهد انتشارًا واسعًا لفقر الدم، ولكن أسعار الأدوية البيولوجية الأصلية فيها محدودة. تتميز هذه المنتجات بفعالية وأمان مماثلين بتكلفة منخفضة، مما يجعلها جذابة لأنظمة الصحة العامة والمرضى المهتمين بالتكلفة.

- إن انتشار المنتجات الحيوية المماثلة يعزز المنافسة الصحية في السوق، مما يدفع الشركات المصنعة إلى الابتكار وتحسين الإنتاج، مع توفير توافر أوسع لأدوية الإريثروبويتين لحالات مثل مرض الكلى المزمن (CKD) وفقر الدم الناجم عن العلاج الكيميائي.

- علاوة على ذلك، تحظى أدوية إريثروبويتين الحيوية المماثلة بموافقات تنظيمية متزايدة في مختلف البلدان، مما يُسهم في توسيع نطاق استخدامها في أنظمة الرعاية الصحية ذات الميزانية المحدودة. وتستفيد مناطق مثل آسيا والمحيط الهادئ وأمريكا اللاتينية بشكل خاص من دخول هذه البدائل العلاجية بأسعار معقولة.

- لا يقتصر التوجه نحو الأدوية الحيوية المماثلة على تعزيز إمكانية الحصول على العلاج فحسب، بل يُسهم أيضًا في استدامة ميزانيات الرعاية الصحية الوطنية. إضافةً إلى ذلك، تُسهّل الشراكات بين مطوري الأدوية الحيوية المماثلة والموزعين المحليين انتشارها في السوق بشكل أسرع، وتُحسّن كفاءة سلسلة التوريد.

- إن هذا التركيز المتزايد على تطوير وتسويق الأدوية الحيوية المماثلة يعيد تشكيل المشهد التنافسي لسوق أدوية EPO بشكل أساسي، مما يتيح تغطية علاجية أفضل، وخاصة في الفئات السكانية المحرومة.

ديناميكيات سوق أدوية الإريثروبويتين (EPO)

سائق

"العبء المتزايد لأمراض الكلى المزمنة وفقر الدم المرتبط بالسرطان"

- إن الانتشار العالمي المتزايد لمرض الكلى المزمن (CKD) وفقر الدم المرتبط بعلاجات العلاج الكيميائي لدى مرضى السرطان هو المحرك الرئيسي للطلب المتزايد على أدوية الإريثروبويتين (EPO).

- على سبيل المثال، أشارت الجمعية الدولية لأمراض الكلى إلى أن أكثر من 850 مليون شخص حول العالم يعانون من أمراض الكلى، ويحتاج الكثير منهم إلى علاج فقر الدم على المدى الطويل، مما يجعل علاج هرمون إريثروبويتين ضرورة سريرية. وفي الوقت نفسه، أدى ارتفاع حالات الإصابة بالسرطان عالميًا إلى تفاقم الحاجة إلى عوامل تحفيز تكون الكريات الحمراء (ESAs) لعلاج فقر الدم المرتبط بالعلاج.

- تلعب أدوية EPO دورًا حاسمًا في تقليل الحاجة إلى عمليات نقل الدم وتحسين نوعية حياة المريض وتمكين استمرار العلاجات الأساسية مثل غسيل الكلى أو العلاج الكيميائي

- بالإضافة إلى ذلك، فإن تزايد عدد كبار السن، الذين هم أكثر عرضة للإصابة بمرض الكلى المزمن والسرطان، يساهم بشكل أكبر في زيادة عدد المرضى الذين يعتمدون على علاجات هرمون إريثروبويتين.

- كما أن تطورات الرعاية الصحية، وزيادة الوعي بإدارة فقر الدم، وتوسيع نطاق سياسات السداد في المناطق المتقدمة، كلها عوامل تدفع السوق نحو التقدم. ويساهم تطوير تركيبات أكثر ملاءمة، بما في ذلك جداول جرعات أقل تكرارًا، في تحسين التزام المرضى بالعلاج ونتائج العلاج.

ضبط النفس/التحدي

انتهاء صلاحية براءات الاختراع والتعقيد التنظيمي للأدوية الحيوية المماثلة

- أدى انتهاء صلاحية براءات الاختراع للأدوية الرئيسية ذات العلامات التجارية EPO إلى فتح السوق للمنافسة على الأدوية الحيوية المماثلة، والتي على الرغم من أنها مفيدة للوصول، إلا أنها تمثل تحديات كبيرة للشركات المبتكرة من حيث الاحتفاظ بالإيرادات وحصة السوق.

- على سبيل المثال، واجهت شركة إيبوجين التابعة لشركة أمجين وبروكريت التابعة لشركة جونسون آند جونسون منافسة شديدة من المنتجات الحيوية المماثلة بعد انتهاء صلاحية براءات الاختراع، مما أدى إلى ضغوط على الأسعار واستلزم التحولات الاستراتيجية نحو عروض المنتجات المتميزة أو المنتجات البيولوجية من الجيل التالي.

- علاوة على ذلك، لا تزال المسارات التنظيمية لأدوية إريثروبويتين الحيوية المتشابهة معقدة وغير متسقة في مختلف الأسواق. يتعين على الشركات الاستثمار بشكل كبير في التجارب السريرية المقارنة وبرامج اليقظة الدوائية لتلبية معايير الموافقة الإقليمية المتباينة.

- يمكن أن تؤدي هذه المتطلبات التنظيمية إلى إطالة جداول تطوير المنتجات وزيادة التكاليف، وخاصة بالنسبة للشركات الصغيرة التي تدخل مجال المنتجات الحيوية المماثلة

- بالإضافة إلى ذلك، فإن الشكوك المستمرة بين بعض مقدمي الرعاية الصحية فيما يتعلق بإمكانية تبادل الأدوية الحيوية المماثلة مع الأدوية الأصلية قد تعيق التبني الكامل، وخاصة في الأسواق المحافظة.

- إن التغلب على هذه التحديات سيتطلب جهودًا تعاونية بين شركات الأدوية والهيئات التنظيمية ومقدمي الرعاية الصحية لتبسيط الموافقات على الأدوية الحيوية المماثلة، وتثقيف أصحاب المصلحة حول فعالية الأدوية الحيوية المماثلة، وضمان التوازن بين التكلفة والجودة على المدى الطويل في إدارة فقر الدم.

نطاق سوق أدوية الإريثروبويتين (EPO)

يتم تقسيم السوق على أساس نوع الدواء، والأدوية، والمؤشر، والمستخدمين النهائيين، وقناة التوزيع.

- حسب نوع الدواء

بناءً على نوع الدواء، يُقسّم سوق أدوية الإريثروبويتين (EPO) إلى أدوية بيولوجية وأدوية حيوية مماثلة. هيمن قطاع الأدوية البيولوجية على السوق محققًا أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالاستخدام الراسخ لأدوية أصلية مثل Epogen وAranesp، والتي وُصفت على نطاق واسع لعلاج فقر الدم لدى مرضى أمراض الكلى المزمنة والسرطان. تساهم موثوقية الأدوية البيولوجية، والموافقات التنظيمية، وخبرة الأطباء بها في استمرار هيمنتها في البيئات السريرية.

من المتوقع أن يشهد قطاع الأدوية الحيوية المماثلة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد ضغوط التكلفة على أنظمة الرعاية الصحية والتوجه العالمي نحو تحسين إمكانية الوصول إلى العلاج. تُقدم الأدوية الحيوية المماثلة بديلاً فعالاً من حيث التكلفة دون المساس بالفعالية، مما يجعلها جذابة للغاية في الأسواق الناشئة ولمقدمي الرعاية الصحية ذوي الميزانية المحدودة.

- بالمخدرات

بناءً على الأدوية، يُقسّم سوق أدوية الإريثروبويتين (EPO) إلى إيبويتين-ألفا، وداربيبويتين-ألفا، وإيبويتين-بيتا، وغيرها. وقد هيمنت فئة إيبويتين-ألفا على السوق محققةً أكبر حصة من إيرادات السوق بنسبة 47% في عام 2024، بفضل طرحها المبكر، واستخدامها السريري الواسع، وحصولها على موافقات تنظيمية واسعة النطاق عبر دواعي استعمال متعددة. ويظل إيبويتين-ألفا أكثر أدوية الإريثروبويتين وصفًا نظرًا لفعاليته المثبتة وتوافره بأشكاله ذات العلامات التجارية والأدوية الحيوية المماثلة.

من المتوقع أن يشهد قطاع داربيبويتين-ألفا أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بعمره النصفي الأطول وجدول جرعاته الأقل تكرارًا، مما يُحسّن التزام المرضى بالعلاج وجودة حياتهم. كما أن استخدامه المتزايد في مراكز غسيل الكلى وبين كبار السن يُعزز زخم سوقه.

- حسب الإشارة

بناءً على دواعي الاستعمال، يُقسّم سوق أدوية الإريثروبويتين (EPO) إلى: السرطان، والأعصاب، وأمراض الدم، وأمراض الكلى، وغيرها. وقد هيمن قطاع أمراض الكلى على السوق محققًا أكبر حصة من إيرادات السوق في عام 2024، وذلك بفضل الاستخدام الواسع لعلاج الإريثروبويتين في إدارة فقر الدم المرتبط بأمراض الكلى المزمنة، وخاصةً بين مرضى غسيل الكلى. ويُعدّ العبء العالمي المتزايد لمرض الكلى المزمن عاملًا رئيسيًا في هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع السرطان أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بارتفاع حالات الإصابة بالسرطان عالميًا واستخدام أدوية إريثروبويتين في علاج فقر الدم الناجم عن العلاج الكيميائي. ويساهم تحسين الرعاية الداعمة في مجال الأورام وزيادة الوعي بأهمية علاج فقر الدم في دفع هذا القطاع قدمًا.

- حسب المستخدم النهائي

بناءً على المستخدمين النهائيين، يُقسّم سوق أدوية الإريثروبويتين (EPO) إلى مستشفيات، ومراكز رعاية منزلية، ومراكز متخصصة، وغيرها. وقد هيمن قطاع المستشفيات على السوق محققًا أكبر حصة من إيراداته في عام 2024، مدفوعًا بالتركيز العالي للمرضى الذين يتلقون علاج الإريثروبويتين في المستشفيات الداخلية والخارجية. ولا تزال المستشفيات هي النقاط الرئيسية لإعطاء الأدوية البيولوجية تحت إشراف طبي.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالاتجاه المتزايد نحو الرعاية المنزلية، وزيادة توافر تركيبات الحقن تحت الجلد، وتفضيل المرضى الذين يعانون من أمراض مزمنة للإعطاء الذاتي. ويتجلى هذا التحول بشكل خاص في المناطق المتقدمة ذات البنية التحتية القوية للرعاية المنزلية.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق أدوية الإريثروبويتين (EPO) إلى صيدليات المستشفيات، والصيدليات الإلكترونية، وصيدليات التجزئة. وقد استحوذ قطاع صيدليات المستشفيات على أكبر حصة من إيرادات السوق في عام 2024، مدعومًا بالتكامل الوثيق بين إدارة أدوية الإريثروبويتين وخدمات رعاية المرضى الداخليين، وطب الأورام، وغسيل الكلى. وتلعب صيدليات المستشفيات دورًا رئيسيًا في إدارة وصفات الأدوية البيولوجية وضمان التزام المرضى بها.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتزايد الرقمنة في قطاع الرعاية الصحية، وتفضيل المرضى للراحة، وتوسع خدمات الطب عن بُعد. تتيح المنصات الإلكترونية وصولاً أوسع إلى علاجات EPO، لا سيما في المناطق الحضرية والنائية.

تحليل إقليمي لسوق أدوية الإريثروبويتين (EPO)

- سيطرت أمريكا الشمالية على سوق أدوية الإريثروبويتين (EPO) بأكبر حصة إيرادات بلغت 39% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، ومستويات الوعي العالية، وإطار سداد قوي، مع إظهار الولايات المتحدة إقبالًا كبيرًا على منتجات EPO ذات العلامات التجارية والمنتجات الحيوية المماثلة مدفوعة بالتعاون الاستراتيجي ومبادرات إدارة فقر الدم المدعومة من الحكومة.

- تتعزز ريادة السوق في المنطقة بفضل البنية التحتية الراسخة للرعاية الصحية، والإنفاق المرتفع على الرعاية الصحية، والحضور القوي لشركات الأدوية الرائدة التي تستثمر بنشاط في المواد البيولوجية والبيولوجية المماثلة.

- يُظهر المرضى ومقدمو الرعاية الصحية في أمريكا الشمالية ثقةً عاليةً في عوامل تحفيز تكون الكريات الحمراء، كما تضمن التغطية التأمينية الشاملة إمكانية الحصول على أدوية EPO ذات العلامات التجارية والأدوية المشابهة حيويًا. إضافةً إلى ذلك، يُعزز التقدم المستمر في التكنولوجيا الحيوية والاعتماد المبكر لعلاجات الجيل التالي هيمنة المنطقة على سوق أدوية EPO.

نظرة عامة على سوق أدوية إريثروبويتين (EPO) في الولايات المتحدة

استحوذ سوق أدوية الإريثروبويتين (EPO) في الولايات المتحدة على أكبر حصة من الإيرادات، بأكثر من 85%، في أمريكا الشمالية عام 2024، مدفوعًا بارتفاع معدل انتشار أمراض الكلى المزمنة، وفقر الدم المرتبط بالسرطان، وسياسات السداد المواتية. ويضمن الحضور القوي لمصنعي الأدوية الحيوية الرئيسيين، وتوافر كل من الأدوية البيولوجية الأصلية والأدوية الحيوية المماثلة، وصولًا واسع النطاق إلى علاجات الإريثروبويتين. كما أن البنية التحتية المتطورة للرعاية الصحية، والوعي المتزايد بإدارة فقر الدم، والإقبال السريع على الأدوية الحيوية المماثلة بفضل مبادرات خفض التكاليف، تُسرّع نمو السوق.

نظرة عامة على سوق أدوية إريثروبويتين (EPO) في أوروبا

من المتوقع أن ينمو سوق أدوية الإريثروبويتين (EPO) في أوروبا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدعومًا بارتفاع حالات فقر الدم، وشيخوخة السكان، وزيادة الإنفاق على الرعاية الصحية في جميع أنحاء المنطقة. كما عزز دعم وكالة الأدوية الأوروبية لموافقات الأدوية الحيوية المماثلة المنافسةَ والأسعار المعقولة. وتساهم القدرات التشخيصية المُحسّنة، والبحوث الدوائية القوية، والبرامج الوطنية لإدارة فقر الدم في دول مثل ألمانيا وفرنسا، في تعزيز اعتماد هذه الأدوية في المستشفيات والمنازل.

نظرة عامة على سوق أدوية الإريثروبويتين (EPO) في المملكة المتحدة

من المتوقع أن ينمو سوق أدوية الإريثروبويتين (EPO) في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بالمبادرات الوطنية لتحسين نتائج رعاية مرضى السرطان والكلى. ومع تشجيع هيئة الخدمات الصحية الوطنية (NHS) على استخدام الأدوية الحيوية المماثلة لخفض تكاليف الرعاية الصحية، يتزايد الطلب على علاجات EPO الفعالة من حيث التكلفة. ويتزايد عدد مراكز غسيل الكلى ووحدات علاج الأورام التي تدمج أدوية EPO الحيوية المماثلة في الرعاية السريرية، مما يتيح وصولًا أوسع إلى حلول إدارة فقر الدم.

نظرة عامة على سوق أدوية إريثروبويتين (EPO) في ألمانيا

من المتوقع أن يشهد سوق أدوية الإريثروبويتين (EPO) في ألمانيا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بسياسات رعاية صحية فعّالة، وارتفاع معدلات الإصابة بأمراض الكلى المزمنة والسرطان، وانتشار واسع للأدوية الحيوية المماثلة. كما تتصدر صناعة الأدوية الألمانية تطوير وتوزيع الأدوية الحيوية المماثلة للإريثروبويتين، مستفيدة من البنية اللوجستية الراسخة، والتوافق التنظيمي، وثقة الأطباء في فعالية الأدوية الحيوية المماثلة.

نظرة عامة على سوق أدوية الإريثروبويتين (EPO) في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أدوية الإريثروبويتين (EPO) في منطقة آسيا والمحيط الهادئ نموًا بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بتزايد أعداد المرضى المصابين بأمراض الكلى المزمنة والسرطان وغيرها من الأمراض المزمنة. وتُعدّ إصلاحات الرعاية الصحية التي تقودها الحكومات، وتوسيع شبكات غسيل الكلى، وتنامي قدرات تصنيع البدائل الحيوية، عوامل رئيسية في الأسواق الناشئة. كما أن تحسن أسعار البدائل الحيوية والوعي بأهمية إدارة فقر الدم يُمكّنان من توسيع نطاق استخدامها، لا سيما في الصين والهند.

نظرة عامة على سوق أدوية الإريثروبويتين (EPO) في اليابان

يشهد سوق أدوية الإريثروبويتين (EPO) في اليابان زخمًا متزايدًا بفضل نظام الرعاية الصحية المتطور للغاية، وشيخوخة السكان، وارتفاع معدل الإصابة بأمراض الكلى. وتواصل شركات الأدوية اليابانية لعب دور حيوي في تطوير تركيبات متقدمة من الإريثروبويتين، في حين يزداد شيوع دمجه مع غسيل الكلى المنزلي ورعاية مرضى السرطان. ويُسهم الدعم التنظيمي للابتكار والعلاجات التي تُركز على المرضى في تسريع نمو السوق.

نظرة عامة على سوق أدوية إريثروبويتين (EPO) في الهند

استحوذ سوق أدوية الإريثروبويتين (EPO) في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، مدفوعًا بتوسع البنية التحتية لغسيل الكلى في البلاد، وتزايد عبء الأمراض المزمنة، وقوة قطاع تصنيع الأدوية الحيوية المماثلة محليًا. ويساهم تزايد إمكانية الحصول على أدوية الإريثروبويتين منخفضة التكلفة، إلى جانب تزايد الاستثمارات الحكومية والخاصة في رعاية أمراض الكلى والأورام، في توسيع نطاق الوصول إلى العلاج. بالإضافة إلى ذلك، تعمل الشركات المحلية على تعزيز توافر العلاج في المدن من المستويين الثاني والثالث، مما يساهم في نمو قوي للسوق.

حصة سوق أدوية الإريثروبويتين (EPO)

إن صناعة أدوية الإريثروبويتين (EPO) يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة فايزر (الولايات المتحدة)

- أسترازينيكا (المملكة المتحدة)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- مختبرات الدكتور ريدي المحدودة (الهند)

- شركة إندو الدولية (أيرلندا)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- شركة فياتريس (الولايات المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- لوبين (الهند)

- شركة سيبلا (الهند)

- شركة شنغهاي داهوا للأدوية المحدودة (الصين)

- شركة جيه سي آر للأدوية المحدودة (اليابان)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة ساندوز الدولية المحدودة (ألمانيا)

- شركة انتاس للأدوية المحدودة (الهند)

- شركة إل جي كيم المحدودة (كوريا الجنوبية)

- مجموعة زيدوس (الهند)

- شركة كيوا كيرين المحدودة (اليابان)

- شركة 3SBio (الصين)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة باناسيا بيوتيك المحدودة (الهند)

- شركة بيوكون المحدودة (الهند)

- شركة سيلتريون للرعاية الصحية المحدودة (كوريا الجنوبية)

ما هي التطورات الأخيرة في سوق أدوية الإريثروبويتين (EPO) العالمية؟

- في مايو 2025، أطلق نادي روتاري كوالالمبور ديراجا، بالتعاون مع شركاء الرعاية الصحية المحليين، مبادرة واسعة النطاق في ماليزيا لتوزيع حقن إريثروبويتين على أكثر من 300 مريض يعانون من مرض الكلى في مرحلته النهائية (ESKD) من الفئات المحرومة في جميع أنحاء البلاد. يهدف هذا البرنامج إلى تحسين الالتزام بالعلاج والحد من مضاعفات فقر الدم لدى الفئات السكانية الضعيفة، مما يُبرز التركيز المتزايد على تكافؤ فرص الحصول على العلاجات البيولوجية في الأسواق الناشئة.

- في مارس 2024، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على عدد قياسي بلغ 18 دواءً حيويًا مشابهًا في عام واحد، بما في ذلك العديد من الأدوية الحيوية المماثلة لمنتجات مرجعية مثل إيبويتين ألفا. يعكس هذا الارتفاع في موافقات الأدوية الحيوية المماثلة بيئة تنظيمية مواتية، ويعزز المنافسة العالمية في سوق أدوية EPO من خلال تحسين القدرة على تحمل التكاليف وإمكانية وصول المرضى إليها.

- في يناير 2024، أعلنت مختبرات دكتور ريدي عن توسيع محفظة منتجاتها من البدائل الحيوية بإطلاق دواء إيبويتين ألفا الحيوي في أسواق أوروبية مختارة. تتماشى هذه الخطوة مع استراتيجية الشركة للاستفادة من الطلب المتزايد على علاجات فقر الدم الفعالة من حيث التكلفة، وتؤكد على القبول المتزايد لهذا الدواء الحيوي في مناطق رئيسية.

- في ديسمبر 2023، أعلنت شركة فايزر عن نتائج إيجابية لدراسة واقعية أثبتت فعالية وسلامة دواءها الحيوي المماثل ريتاكريت (إيبويتين ألفا-إي بي بي إكس) في علاج فقر الدم لدى مرضى أمراض الكلى المزمنة والأورام. ومن المتوقع أن تعزز هذه النتائج الثقة في اعتماد الأدوية الحيوية المماثل بين مقدمي الرعاية الصحية، وأن تدعم استخدامها على نطاق أوسع في الممارسة السريرية.

- في نوفمبر 2023، وسّعت شركة بيوسيدوس إس إيه، وهي شركة رائدة في مجال الأدوية الحيوية في أمريكا اللاتينية، خط إنتاجها من هرمون إريثروبويتين (EPO) من خلال إبرام اتفاقيات توزيع جديدة في جنوب شرق آسيا والشرق الأوسط. ويمثل هذا التطور جهدًا استراتيجيًا لتعزيز حضورها الدولي وتلبية الطلب الإقليمي المتزايد على عوامل تحفيز تكون الكريات الحمراء، لا سيما في مراكز غسيل الكلى ورعاية مرضى السرطان.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.