Global Ethylene Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

192.50 Billion

USD

406.10 Billion

2024

2032

USD

192.50 Billion

USD

406.10 Billion

2024

2032

| 2025 –2032 | |

| USD 192.50 Billion | |

| USD 406.10 Billion | |

| % | |

|

تجزئة سوق الإيثيلين العالمي، حسب المواد الخام (النافثا، الإيثان، البروبان، البيوتان، وغيرها)، والتطبيقات ( البولي إيثيلينأكسيد الإيثيلين ، إيثيلين بنزين، ثنائي كلوريد الإيثيلين، إيثيلين جلايكول، أسيتات الفينيل، ألفا أوليفينات، البولي إيثيلين عالي الكثافة (HDPE)، البولي إيثيلين منخفض الكثافة (LDPE)، وغيرها)، والمستخدم النهائي (التغليف، السيارات، البناء والتشييد، الكيماويات الزراعية، المنسوجات، الكيماويات، المطاط والبلاستيك، الصابون والمنظفات، وغيرها)، - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الإيثيلين العالمي

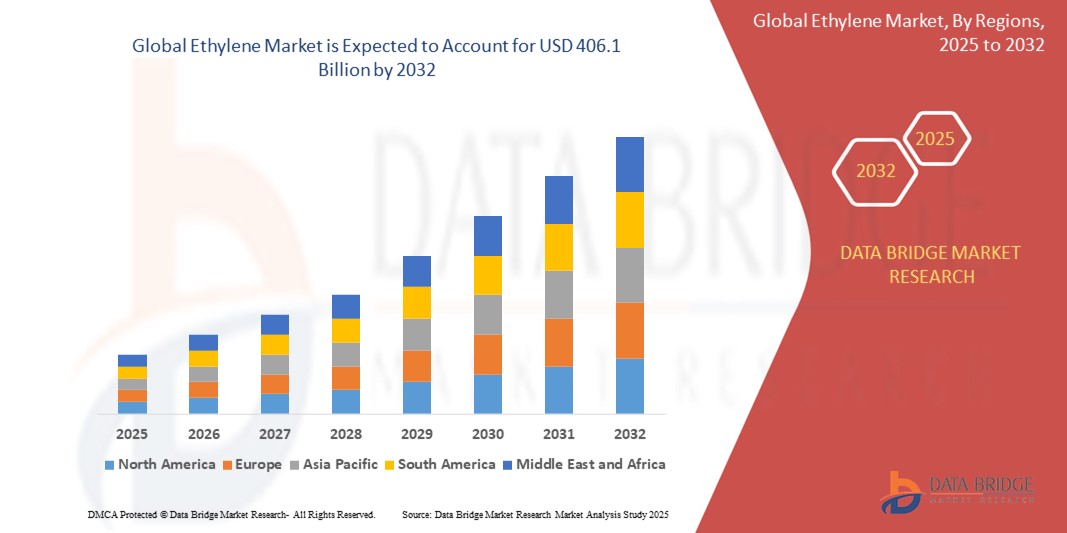

- تم تقييم حجم سوق الإيثيلين العالمي بـ 192.5 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 406.1 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 9.78٪ خلال الفترة المتوقعة

- يُعزى نمو السوق بشكل كبير إلى الطلب المتزايد على البولي إيثيلين، المستخدم على نطاق واسع في صناعة التعبئة والتغليف. إضافةً إلى ذلك، تُسهم التطبيقات المتزايدة لمشتقات الإيثيلين في صناعات البناء والسيارات والنسيج بشكل كبير في توسع السوق.

- علاوة على ذلك، يُعزز التحضر والتصنيع المتزايدان عالميًا، وخاصةً في منطقة آسيا والمحيط الهادئ، الطلب على المنتجات القائمة على الإيثيلين. ومن المتوقع أيضًا أن يُسهم التوجه نحو الإيثيلين الحيوي والتقدم التكنولوجي في عمليات الإنتاج في خلق فرص جديدة ودفع نمو السوق.

تحليل سوق الإيثيلين العالمي

- الإيثيلين (C₂H₄)، وهو غاز عديم اللون وقابل للاشتعال، يُعدّ مادة بتروكيماوية أساسية وأبسط الألكينات. ويُعدُّ بالغ الأهمية في الصناعة الكيميائية العالمية، باعتباره لبنة أساسية لمجموعة واسعة من المواد الكيميائية والبلاستيكية، مما يجعله من أكبر المواد الكيميائية العضوية إنتاجًا على مستوى العالم. وتُعدّ مشتقاته جزءًا لا يتجزأ من العديد من المنتجات الصناعية والاستهلاكية، مما يؤثر على قطاعات متنوعة، من التعبئة والتغليف إلى صناعة السيارات والبناء.

- يُعزى الطلب المتزايد على الإيثيلين بشكل رئيسي إلى الاستهلاك العالمي المتزايد للبولي إيثيلين (مشتقه الرئيسي)، والذي يُستخدم على نطاق واسع في أغشية التغليف، والحاويات، والزجاجات، ومختلف المنتجات المنزلية والصناعية. ويعزز التصنيع والتحضر القويان في الاقتصادات النامية، وخاصةً في آسيا، الطلب على المنتجات القائمة على الإيثيلين في قطاعات البناء والسيارات والسلع الاستهلاكية. كما ساهم توافر المواد الخام منخفضة التكلفة، مثل الإيثان، وخاصةً من الغاز الصخري في أمريكا الشمالية، في دعم نمو الإنتاج.

- تُهيمن منطقة آسيا والمحيط الهادئ على سوق الإيثيلين العالمي بحصة إيرادات هي الأكبر، حيث ستُمثل أكثر من 50% من الطلب بحلول عام 2024. وتتميز هذه الهيمنة بنمو صناعي سريع، لا سيما في الصين والهند، وقدرات تصنيعية هائلة، واستثمارات كبيرة في البنية التحتية للبتروكيماويات، وقاعدة مستهلكين كبيرة ومتنامية للمنتجات المشتقة من الإيثيلين. وتُعد الصين، على وجه الخصوص، رائدة في استهلاك الإيثيلين وزيادة طاقتها الإنتاجية.

- من المتوقع أيضًا أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الإيثيلين خلال فترة التوقعات. ويُعزى هذا النمو إلى استمرار الطلب القوي من صناعات الاستخدام النهائي، مثل التعبئة والتغليف والبناء والسيارات، وزيادة الدخل المتاح للإنفاق، والتوسع الحضري المستمر، والتوسعات الكبيرة في طاقة إنتاج الإيثيلين في المنطقة.

- يهيمن قطاع البولي إيثيلين (PE) على سوق الإيثيلين، حيث سيمثل أكثر من 50.4% من استهلاك الإيثيلين بحلول عام 2024. وتعود هذه الهيمنة إلى تنوع البولي إيثيلين، وفعاليته من حيث التكلفة، وتنوع تطبيقاته في مختلف القطاعات، وخاصةً في صناعة التعبئة والتغليف (للأفلام والأكياس والحاويات)، التي تُشكل أكبر سوق للاستخدام النهائي. ويعزز الطلب المتزايد على البولي إيثيلين عالي الكثافة (HDPE) والبولي إيثيلين منخفض الكثافة (LDPE) لتطبيقات متنوعة المكانة الرائدة لهذا القطاع.

نطاق التقرير وتقسيم سوق الإيثيلين العالمي

|

صفات |

رؤى سوق الإيثيلين العالمية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق الإيثيلين العالمية

"التركيز المتزايد على إنتاج الإيثيلين المستدام والمواد الخام الحيوية"

- من الاتجاهات المهمة والمتسارعة في سوق الإيثيلين العالمي التركيز المتزايد على الاستدامة، بما في ذلك تطوير واعتماد مواد خام حيوية وعمليات إنتاج أكثر مراعاةً للبيئة. ويعود هذا التحول بشكل كبير إلى تزايد المخاوف البيئية، وتشديد اللوائح، وتقلب أسعار الوقود الأحفوري، وزيادة طلب المستهلكين وأصحاب العلامات التجارية على المنتجات المستدامة.

- على سبيل المثال، كانت شركات مثل براسكيم رائدة في إنتاج الإيثيلين "الأخضر" من إيثانول قصب السكر، والذي يُستخدم بعد ذلك في صناعة البولي إيثيلين الحيوي. وبالمثل، أعلنت شركة داو كيميكال عن مبادرات وشراكات لتطوير وتوسيع نطاق إنتاج الإيثيلين الحيوي من مصادر مثل الكتلة الحيوية والنفايات. كما تستثمر شركات كبرى أخرى مثل سابك وليونديل باسل في تقنيات البوليمرات المعاد تدويرها كيميائيًا والمتجددة، مما يدعم بشكل غير مباشر مسارات إنتاج الإيثيلين المستدامة أو يقلل الاعتماد على الإيثيلين الخام من الوقود الأحفوري.

- يهدف دمج مناهج الاستدامة في إنتاج الإيثيلين إلى تقليل البصمة الكربونية المرتبطة بهذه المادة الكيميائية الأساسية. على سبيل المثال، يُمكن أن يكون الإيثيلين الحيوي بديلاً مباشرًا للإيثيلين المشتق من الوقود الأحفوري، مما يسمح باستخدامه في منشآت إنتاج البولي إيثيلين الحالية وفي التطبيقات اللاحقة دون الحاجة إلى بنية تحتية جديدة. علاوة على ذلك، تُجرى أبحاث جارية حول مسارات مبتكرة مثل نزع الهيدروجين المؤكسد للإيثان (ODHE) الذي يُبشر بانخفاض استهلاك الطاقة وانبعاثات ثاني أكسيد الكربون مقارنةً بالتكسير البخاري التقليدي، وإمكانية استخدام ثاني أكسيد الكربون كمادة خام.

- يُسهّل الاعتماد الأوسع لأساليب إنتاج الإيثيلين المستدامة الانتقال إلى اقتصاد دائري. فمن خلال الاستفادة من الموارد المتجددة أو المواد الخام المشتقة من النفايات، يُمكن للصناعة تقليل اعتمادها على الوقود الأحفوري المحدود والمساهمة في الحد من النفايات البلاستيكية عند دمجها مع تقنيات إعادة التدوير المُحسّنة.

- يُحدث هذا التوجه نحو إنتاج إيثيلين أكثر استدامةً ودائريةً تغييرًا جذريًا في استراتيجيات صناعة البتروكيماويات. ونتيجةً لذلك، تستثمر الشركات بشكل متزايد في البحث والتطوير، وتُشكّل تحالفاتٍ استراتيجية، وتستكشف تقنياتٍ جديدةً للمحفزات لجعل الإيثيلين الحيوي منخفض الكربون مجديًا اقتصاديًا وقابلًا للتوسع. على سبيل المثال، يُسرّع التعاون بين مُقدّمي التكنولوجيا ومُنتجي المواد الكيميائية تسويق مساراتٍ جديدةٍ لإنتاج الإيثيلين المستدام.

- يتزايد الطلب على الإيثيلين المشتق من مصادر مستدامة، لا سيما في قطاعات مثل التعبئة والتغليف والسيارات والسلع الاستهلاكية، حيث يُعطي المستهلكون النهائيون وأصحاب العلامات التجارية الأولوية للمنتجات ذات الأثر البيئي المنخفض والمعايير الاستدامة العالية. وهذا يدفع مُصنّعي المواد الكيميائية إلى الابتكار وتقديم بدائل أكثر مراعاةً للبيئة في سلسلة قيمة الإيثيلين.

ديناميكيات سوق الإيثيلين العالمية

سائق

"ارتفاع الطلب من قطاعات التعبئة والتغليف والبناء والسيارات"

- يُعزى الطلب العالمي المتزايد على الإيثيلين بشكل كبير إلى دوره الحيوي كعنصر أساسي في صناعة البلاستيك والمواد الكيميائية المستخدمة على نطاق واسع في الصناعات الرئيسية ذات الاستخدام النهائي، وخاصةً صناعات التعبئة والتغليف والبناء والسيارات. ويؤدي النمو في هذه القطاعات، مدفوعًا بالنمو الاقتصادي العالمي والتوسع العمراني وتزايد احتياجات المستهلكين، إلى زيادة الطلب على الإيثيلين ومشتقاته.

- على سبيل المثال، شهد استهلاك البولي إيثيلين (مشتق رئيسي من الإيثيلين) في تطبيقات التغليف المرن والصلب ارتفاعًا مستمرًا في السنوات الأخيرة، مدفوعًا بنمو التجارة الإلكترونية والحاجة إلى تغليف آمن ومتين للأغذية والمشروبات والسلع الاستهلاكية. وبالمثل، يستمر الطلب في قطاع البناء على مادة البولي فينيل كلوريد (PVC) (المشتقة من ثنائي كلوريد الإيثيلين، وهو مشتق من الإيثيلين) المستخدمة في الأنابيب وإطارات النوافذ والأرضيات، وعلى مطاط إيثيلين-بروبيلين-دايين مونومر (EPDM) المستخدم في تطبيقات الأسقف والعزل، في التوسع مع تطور البنية التحتية العالمية. كما تساهم صناعة السيارات في زيادة الطلب على الإيثيلين من خلال استخدام أنواع مختلفة من البلاستيك والمطاط الصناعي لتخفيف وزن المركبات، وتحسين كفاءة استهلاك الوقود، وتحسين الأداء.

- مع نمو سكان العالم وتوسعهم الحضري، لا سيما في الاقتصادات النامية، تتزايد الحاجة إلى السلع المعبأة، والمساكن الحديثة، والبنية التحتية، ووسائل النقل. تُقدم المنتجات القائمة على الإيثيلين حلولاً متعددة الاستخدامات وفعالة من حيث التكلفة لتلبية هذه الطلبات المتزايدة، مما يُعطي دافعًا قويًا لزيادة إنتاج الإيثيلين.

- علاوة على ذلك، أدت الابتكارات المستمرة في علم البوليمرات إلى تطبيقات جديدة وتحسين خصائص مشتقات الإيثيلين، مما زاد من الطلب عليها. على سبيل المثال، تضمن التطورات في البولي إيثيلين المتخصص المستخدم في الأغشية عالية الأداء أو قطع غيار السيارات المتينة استمرار الاعتماد على الإيثيلين كمادة خام أساسية.

- تُعدّ سهولة استخدام المواد القائمة على الإيثيلين وخصائص أدائها ومزاياها الاقتصادية في مجموعة واسعة من التطبيقات عوامل رئيسية تدفع الطلب على الإيثيلين. كما يُسهم التوجه نحو منتجات استهلاكية ومكونات صناعية أكثر تطورًا، إلى جانب توسع أنشطة التصنيع عالميًا، في نمو السوق.

ضبط النفس/التحدي

"اللوائح البيئية الصارمة وتقلب أسعار المواد الخام"

- تشمل التحديات الكبيرة التي تواجه التوسع الأوسع لسوق الإيثيلين تزايد المخاوف واللوائح التنظيمية الصارمة المتعلقة بالتأثير البيئي للبلاستيك، وخاصةً البلاستيك أحادي الاستخدام، والتقلبات المتأصلة في أسعار المواد الخام البتروكيماوية (مثل النافثا والإيثان والبروبان). ونظرًا لأن إنتاج الإيثيلين يستهلك طاقة كثيفة ويساهم في انبعاثات غازات الاحتباس الحراري، ولأن مشتقاته تُشكل أساسًا للعديد من أنواع البلاستيك الدائم، فإن هذه الصناعة تواجه ضغوطًا متزايدة من الهيئات التنظيمية والمستهلكين المهتمين بالبيئة.

- على سبيل المثال، تدفع مبادراتٌ مثل توجيه الاتحاد الأوروبي للبلاستيك أحادي الاستخدام، والأهداف الوطنية لمعدلات إعادة تدوير البلاستيك، وآليات تسعير الكربون في مختلف المناطق، القطاعَ نحو الابتكار والتكيف. ويمكن لهذه اللوائح أن تؤثر على أنماط الطلب على بعض مشتقات الإيثيلين، وتستلزم استثماراتٍ كبيرة في الممارسات المستدامة.

- إن معالجة هذه المخاوف البيئية من خلال الاستثمار القوي في البحث والتطوير لإيجاد حلول للاقتصاد الدائري (مثل إعادة التدوير الكيميائي للبلاستيك وتحويله إلى مواد خام)، وتطوير الإيثيلين الحيوي، وتقنيات احتجاز الكربون واستخدامه وتخزينه (CCUS)، أمر بالغ الأهمية لتحقيق الاستدامة طويلة الأجل والحفاظ على الترخيص الاجتماعي للعمل. تستثمر شركات مثل باسف وداو وسابك بنشاط في هذه المجالات، معلنةً عن مشاريع وشراكات تهدف إلى تقليل بصمتها البيئية وتعزيز الدائرية. بالإضافة إلى ذلك، فإن سوق الإيثيلين شديد التأثر بتقلبات أسعار النفط الخام والغاز الطبيعي، مما يؤثر بشكل مباشر على تكلفة المواد الخام الأساسية. يمكن أن يؤثر هذا التقلب في الأسعار على تكاليف الإنتاج وهوامش الربح وقرارات الاستثمار. على سبيل المثال، يمكن أن تؤدي الزيادات الحادة في أسعار النافثا إلى جعل إنتاج الإيثيلين أقل تنافسية في المناطق التي تعتمد على هذه المادة الخام مقارنة بالمناطق التي تتوفر فيها إمكانية الحصول على الإيثان الأرخص من غاز الصخر الزيتي.

- في حين تستخدم شركات البتروكيماويات استراتيجيات التحوط وتحسن مرونة المواد الخام حيثما أمكن، فإن التقلبات الكبيرة في الأسعار يمكن أن تخلق حالة من عدم اليقين في السوق وتتحدى الربحية، وخاصة بالنسبة للمنتجين الذين لديهم خيارات أقل تنوعًا من المواد الخام أو أولئك الموجودين في أسواق شديدة التنافسية.

- وسيكون التغلب على هذه التحديات من خلال الابتكار التكنولوجي المستمر الذي يركز على إزالة الكربون والدائرية، والمشاركة الاستباقية مع الهيئات التنظيمية، وتنويع مصادر المواد الخام، وتطوير مشتقات الإيثيلين ذات القيمة المضافة والأكثر استدامة، أمرًا حيويًا للنمو المستدام للسوق والتنقل في المشهد الاقتصادي والبيئي العالمي المتطور.

نطاق سوق الإيثيلين العالمي

يتم تقسيم السوق على أساس المواد الخام والتطبيق والمستخدم النهائي.

- حسب المواد الخام

بناءً على المواد الخام، يُقسّم سوق الإيثيلين العالمي إلى النافثا، والإيثان، والبروبان، والبيوتان، وغيرها. يهيمن قطاع الإيثان على السوق، محققًا أكبر حصة من الإيرادات في عام 2024. وتعود هذه الهيمنة بشكل رئيسي إلى فعاليته من حيث التكلفة، لا سيما بفضل وفرة إمدادات الغاز الصخري في أمريكا الشمالية، وارتفاع إنتاجه من الإيثيلين مقارنةً بالمواد الخام الأخرى. كما أن البنية التحتية الراسخة لتكسير الإيثان في مناطق مثل الولايات المتحدة والشرق الأوسط تُعزز مكانته الرائدة.

من المتوقع أيضًا أن يشهد قطاع الإيثان نموًا ملحوظًا، مع أن وصفه بـ"الأسرع نموًا" قد يكون ذا طابع إقليمي. ومع ذلك، وبالنظر إلى الاتجاهات العالمية نحو تنويع المواد الخام والاستدامة، فإن المواد الخام القائمة على المواد الحيوية (المصنفة ضمن "أخرى") مهيأة لتحقيق أسرع معدل نمو بين عامي 2025 و2032. ويعزى هذا النمو إلى تزايد الضغوط التنظيمية لإزالة الكربون، ومبادرات الاستدامة المؤسسية، والطلب المتزايد على المواد الكيميائية المتجددة. كما أن التطورات التكنولوجية في تحويل الكتلة الحيوية والإيثانول إلى إيثيلين تجعل هذا المسار أكثر جدوى، على الرغم من ارتفاع تكاليفه حاليًا.

- حسب الطلب

بناءً على التطبيقات، يُقسّم سوق الإيثيلين العالمي إلى البولي إيثيلين (PE)، وأكسيد الإيثيلين (EO)، وإيثيلين بنزين (EB)، وثنائي كلوريد الإيثيلين (EDC)، وإيثيلين جلايكول (EG)، وأسيتات الفينيل (VA)، وأوليفينات ألفا، والبولي إيثيلين عالي الكثافة (HDPE)، والبولي إيثيلين منخفض الكثافة (LDPE)، وغيرها. وقد استحوذ قطاع البولي إيثيلين (PE) (الذي يضم البولي إيثيلين عالي الكثافة (HDPE)، والبولي إيثيلين منخفض الكثافة (LDPE)، والبولي إيثيلين منخفض الكثافة الخطي (LLDPE)، وغيرها) على الحصة الأكبر من إيرادات السوق في عام 2024، حيث شكّل ما يزيد عن 50-60% من استهلاك الإيثيلين. ويعود ذلك إلى الاستخدام الواسع للبولي إيثيلين في صناعة التعبئة والتغليف (الأغشية، والزجاجات، والحاويات)، والبناء، والسلع الاستهلاكية، نظرًا لتعدد استخداماته ومتانته وفعاليته من حيث التكلفة.

يساهم كلٌّ من قطاعي البولي إيثيلين عالي الكثافة (HDPE) والبولي إيثيلين منخفض الكثافة/البولي إيثيلين منخفض الكثافة الخطي (LLDPE) بشكل كبير في هذه الهيمنة، حيث يخدمان مجموعة واسعة من التطبيقات، من الحاويات الصلبة إلى الأغشية المرنة. ومن المتوقع أيضًا أن يشهد قطاع البولي إيثيلين معدل نمو سنوي مركب قويًا بين عامي 2025 و2032، مدفوعًا بالطلب المستمر من قطاع التعبئة والتغليف، وخاصةً في الاقتصادات النامية. ومع ذلك، من المتوقع أيضًا أن يشهد أكسيد الإيثيلين (EO) ومشتقاته، مثل الإيثيلين جلايكول (EG) ، نموًا قويًا. ويزداد الطلب على أكسيد الإيثيلين (EO) بفضل استخدامه في إنتاج المواد الخافضة للتوتر السطحي، والإيثانولامينات، والبولي إيثيلين تيريفثالات (PET) (عبر الإيثيلين جلايكول) لألياف البوليستر والزجاجات. ويساهم الطلب المتزايد على البولي إيثيلين تيريفثالات (PET) في التعبئة والتغليف والمنسوجات، إلى جانب زيادة استخدام الإيثوكسيلات في منتجات التنظيف الصناعية والاستهلاكية، في التوسع السريع لهذا القطاع.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق الإيثيلين العالمي إلى قطاعات التغليف، والسيارات، والبناء والتشييد، والكيماويات الزراعية، والمنسوجات، والكيماويات، والمطاط والبلاستيك، والصابون والمنظفات، وغيرها. وقد شكّل قطاع التغليف أكبر حصة من إيرادات السوق في عام ٢٠٢٤. ويعود ذلك أساسًا إلى الاستخدام المكثف للبولي إيثيلين (مشتق من الإيثيلين) في مختلف تطبيقات التغليف، مثل الأغشية والأكياس والحاويات والزجاجات، مدفوعًا بطلب المستهلكين على الراحة وسلامة الغذاء وحماية المنتجات.

من المتوقع أن يواصل قطاع التغليف نموه القوي ويحافظ على حصة سوقية كبيرة. ومع ذلك، من المتوقع أيضًا أن يشهد قطاع البناء والتشييد أحد أسرع معدلات النمو السنوي المركب بين عامي 2025 و2032. ويعزى هذا النمو إلى زيادة التحضر، ومشاريع تطوير البنية التحتية عالميًا، واستخدام مشتقات الإيثيلين مثل كلوريد البوليفينيل (PVC) (من ثنائي كلوريد الإيثيلين) في صناعة الأنابيب وإطارات النوافذ والكابلات، بالإضافة إلى البولي إيثيلين للأنابيب ومواد العزل. ويُعد الطلب على المواد البلاستيكية المتينة والفعّالة من حيث التكلفة في تطبيقات البناء عاملًا رئيسيًا.

تحليل إقليمي لسوق الإيثيلين العالمي

تواصل أمريكا الشمالية ريادتها لسوق الأقفال الذكية عالميًا، مستحوذةً على حصة إيرادات كبيرة تبلغ 39.5% بحلول عام 2024. ويعود هذا التفوق إلى الطلب القوي على حلول أتمتة المنازل والأمان، بالإضافة إلى تزايد وعي المستهلكين وتبنيهم لتقنيات المنازل الذكية.

يُولي المستهلكون في المنطقة أهمية بالغة للراحة وميزات الأمان المتقدمة والتكامل السلس للأقفال الذكية مع الأجهزة الذكية الأخرى، مثل منظمات الحرارة وأنظمة الإضاءة. كما أن ارتفاع الدخل المتاح، وميل السكان للتكنولوجيا، والتفضيل المتزايد للمراقبة والتحكم عن بُعد، تُعزز من مكانة الأقفال الذكية كحلٍّ مُفضّل للعقارات السكنية والتجارية في جميع أنحاء أمريكا الشمالية.

نظرة عامة على سوق الأقفال الذكية في الولايات المتحدة

في أمريكا الشمالية، استحوذ سوق الأقفال الذكية في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 32.0% من السوق العالمية و82.9% في أمريكا الشمالية في عام 2024. ويعود ذلك إلى التبني السريع للأجهزة المتصلة والاتجاه المتزايد نحو أتمتة المنازل. ويولي المستهلكون أولوية متزايدة لتعزيز أمن منازلهم من خلال أنظمة الدخول الذكية بدون مفتاح. ويواصل الإقبال المتزايد على تركيبات المنازل الذكية "اصنعها بنفسك"، إلى جانب الطلب القوي على أنظمة التحكم الصوتي وتكامل تطبيقات الهاتف المحمول، دفع عجلة صناعة الأقفال الذكية. علاوة على ذلك، يُسهم التكامل المتزايد لتقنيات المنازل الذكية، مثل أليكسا ومساعد جوجل وآبل هوم كيت، بشكل كبير في توسع السوق. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 2,168.4 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 16.1% بين عامي 2025 و2030.

نظرة عامة على سوق الأقفال الذكية في أوروبا

من المتوقع أن يشهد سوق الأقفال الذكية في أوروبا نموًا بمعدل نمو سنوي مركب كبير قدره 18.3% بين عامي 2024 و2030، مدفوعًا بشكل رئيسي بلوائح أمنية صارمة والحاجة المتزايدة لتعزيز الأمن في المنازل والمكاتب. ويعزز التوسع الحضري، إلى جانب الطلب على الأجهزة المتصلة، اعتماد الأقفال الذكية. كما ينجذب المستهلكون الأوروبيون إلى الراحة وكفاءة الطاقة التي توفرها هذه الأجهزة. وتشهد المنطقة نموًا ملحوظًا في التطبيقات السكنية والتجارية والمساكن متعددة العائلات، مع دمج الأقفال الذكية في مشاريع البناء الجديدة والتجديد. وفي عام 2023، بلغت حصة أوروبا من إيرادات سوق الأقفال الذكية العالمية 33%.

نظرة عامة على سوق الأقفال الذكية في المملكة المتحدة

من المتوقع أن ينمو سوق الأقفال الذكية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ قدره 16.4% بين عامي 2025 و2030. ويعزى هذا النمو إلى التوجه المتصاعد نحو أتمتة المنازل والرغبة في تعزيز الأمان والراحة. إضافةً إلى ذلك، تُشجع المخاوف المتعلقة بالسرقة والسلامة أصحاب المنازل والشركات على اختيار حلول الدخول بدون مفتاح. ومن المتوقع أن يستمر اعتماد المملكة المتحدة على الأجهزة المتصلة، إلى جانب بنيتها التحتية القوية للتجارة الإلكترونية وتجارة التجزئة، في تحفيز نمو السوق. وفي عام 2024، بلغت حصة المملكة المتحدة 4.9% من سوق الأقفال الذكية العالمي.

نظرة عامة على سوق الأقفال الذكية في ألمانيا

من المتوقع أن يشهد سوق الأقفال الذكية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب قدره 16.3% بين عامي 2025 و2030، مدفوعًا بتزايد الوعي بالأمن الرقمي والطلب المتزايد على الحلول المتطورة تكنولوجيًا والمراعية للبيئة. وتشجع البنية التحتية المتطورة في ألمانيا، إلى جانب تركيزها على الابتكار والاستدامة، على اعتماد الأقفال الذكية، لا سيما في المباني السكنية والتجارية. كما يتزايد انتشار دمج الأقفال الذكية مع أنظمة أتمتة المنازل، مع تفضيل قوي للحلول الآمنة التي تركز على الخصوصية، بما يتماشى مع توقعات المستهلكين المحليين. وقد استحوذت ألمانيا على 4.4% من سوق الأقفال الذكية العالمي في عام 2024.

نظرة عامة على سوق الأقفال الذكية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الأقفال الذكية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 24% خلال الفترة المتوقعة من 2025 إلى 2030. ويعزى هذا التوسع السريع إلى زيادة التحضر، وارتفاع الدخل المتاح، والتقدم التكنولوجي في دول مثل الصين واليابان والهند. ويساهم التوجه المتزايد في المنطقة نحو المنازل الذكية، بدعم من المبادرات الحكومية الرامية إلى تعزيز التحول الرقمي، في تعزيز تبني الأقفال الذكية. علاوة على ذلك، ومع بروز منطقة آسيا والمحيط الهادئ كمركز تصنيع لمكونات وأنظمة الأقفال الذكية، تتوسع أسعار الأقفال الذكية وسهولة الحصول عليها لتشمل قاعدة مستهلكين أوسع. وقد استحوذت منطقة آسيا والمحيط الهادئ على حصة 29.5% من سوق الأقفال الذكية العالمي في عام 2024.

نظرة عامة على سوق الأقفال الذكية في اليابان

يشهد سوق الأقفال الذكية في اليابان زخمًا متزايدًا بفضل ثقافة التكنولوجيا المتقدمة في البلاد، والتوسع الحضري السريع، والطلب على الراحة. ويولي السوق الياباني اهتمامًا بالغًا بالأمن، ويعزى اعتماد الأقفال الذكية إلى تزايد عدد المنازل الذكية والمباني المتصلة. ويعزز دمج الأقفال الذكية مع أجهزة إنترنت الأشياء الأخرى، مثل كاميرات مراقبة المنازل وأنظمة الإضاءة، هذا النمو. علاوة على ذلك، من المرجح أن يحفز ارتفاع نسبة كبار السن في اليابان الطلب على حلول دخول آمنة وسهلة الاستخدام في كل من القطاعين السكني والتجاري. وقد قُدرت قيمة سوق الأقفال الذكية في اليابان بـ 418.22 مليون دولار أمريكي في عام 2025، بمعدل نمو سنوي مركب قدره 7.87% بين عامي 2019 و2024.

نظرة عامة على سوق الأقفال الذكية في الصين

استحوذ سوق الأقفال الذكية في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، مستحوذًا على 14.9% من السوق العالمية. ويُعزى ذلك إلى توسع الطبقة المتوسطة في البلاد، والتوسع الحضري السريع، وارتفاع معدلات تبني التكنولوجيا. تُعدّ الصين واحدة من أكبر أسواق أجهزة المنازل الذكية، وتزداد شعبية الأقفال الذكية في العقارات السكنية والتجارية والإيجارية. ويُعدّ التوجه نحو المدن الذكية وتوافر خيارات الأقفال الذكية بأسعار معقولة، إلى جانب قوة المصنّعين المحليين، عوامل رئيسية تدفع السوق في الصين. ومن المتوقع أن ينمو سوق الأقفال الذكية في الصين بمعدل نمو سنوي مركب قدره 21.2% بين عامي 2025 و2030.

حصة سوق الإيثيلين العالمية

وتقود صناعة الإيثيلين في المقام الأول شركات راسخة، بما في ذلك:

- دوبونت (الولايات المتحدة)

- شركة باسف إس إي (ألمانيا)

- شركة إكسون موبيل (الولايات المتحدة)

- شركة شيفرون فيليبس للكيماويات ذ.م.م (الولايات المتحدة)

- شركة فورموزا للبلاستيك، الولايات المتحدة الأمريكية (الولايات المتحدة)

- شركة INEOS AG (المملكة المتحدة)

- ساسول (جنوب أفريقيا)

- رويال داتش شل (المملكة المتحدة/هولندا)

- سابك (المملكة العربية السعودية)

- شركة ليونديل باسل للصناعات القابضة بي في (هولندا)

- شركة ويستليك الكيميائية (الولايات المتحدة)

- براسكيم (البرازيل)

- شركة ميتسوبيشي للكيماويات (اليابان)

- شركة هانتسمان الدولية ذ.م.م (الولايات المتحدة)

- أوز-كور لكيماويات الغاز (أوزبكستان)

- شركة براكسير للتكنولوجيا (الولايات المتحدة)

- مجموعة لينده (ألمانيا)

- شركة نوفا للكيماويات (كندا)

- دايكون للكيماويات (الهند)

أحدث التطورات في سوق الإيثيلين العالمي

- في أبريل 2023، أعلنت شركة باسف الألمانية (BASF SE) عن استثمار كبير في توسعة وحدة تكسير الإيثيلين التابعة لها في أنتويرب، بلجيكا. يهدف هذا التطوير إلى تحسين كفاءة الإنتاج وخفض انبعاثات الكربون من خلال دمج تقنيات التكسير بالبخار المتقدمة. تدعم هذه الخطوة استراتيجية باسف طويلة المدى نحو إنتاج إيثيلين مستدام، بما يتماشى مع أهدافها المتعلقة بالحياد المناخي.

- في مارس 2023، بدأت شركة إكسون موبيل (الولايات المتحدة) عملياتها في مشروعها الجديد للتوسع الكيميائي في بايتاون بولاية تكساس، والذي يتضمن منشأة واسعة النطاق لإنتاج الإيثيلين. من المتوقع أن يضيف الموقع حوالي 1.5 مليون طن متري سنويًا من طاقة الإيثيلين، مما يعزز مكانة إكسون موبيل في سوق الإيثيلين في أمريكا الشمالية ويلبي الطلب المتزايد في قطاعي التعبئة والتغليف والصناعة.

- في مارس 2023، أعلنت سابك (المملكة العربية السعودية)، بالشراكة مع إكسون موبيل، عن اكتمال الأعمال الميكانيكية لمشروع "مشاريع نمو ساحل الخليج" (GCGV) في تكساس، الولايات المتحدة الأمريكية. يتضمن المشروع المشترك وحدة تكسير بخار الإيثان بطاقة إنتاجية سنوية تبلغ 1.8 مليون طن متري من الإيثيلين. يتميز هذا المشروع بموقع استراتيجي يتيح الاستفادة من غاز الصخر الزيتي الأمريكي كمادة خام، مما يُحسّن اقتصاديات الإنتاج والقدرة التنافسية.

- في فبراير 2023، أكدت شركة INEOS (المملكة المتحدة) تقدم مشروعها ONE في أنتويرب، بلجيكا، وهو منشأة متطورة لإنتاج الإيثيلين، ومن المتوقع أن تكون الأكثر استدامة بيئيًا من نوعها في أوروبا. سيستخدم المصنع تقنيات متقدمة لتحقيق أدنى بصمة كربونية لكل طن من الإيثيلين المنتج، بما يتماشى مع أهداف الصفقة الخضراء للاتحاد الأوروبي.

- في يناير 2023، أعلنت شركة ليونديل باسل إندستريز (هولندا/الولايات المتحدة الأمريكية) عن إطلاق مبادرة التكسير البخاري الدائري، والتي تهدف إلى تحويل عملية إنتاج الإيثيلين في مواقع مختارة لتشمل المواد الخام المشتقة من النفايات. تدعم هذه المبادرة أهداف الشركة الأوسع نطاقًا لدمج الاقتصاد الدائري وتقليل انبعاثات غازات الاحتباس الحراري عبر سلسلة قيمة الإيثيلين.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الإيثيلين العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق الإيثيلين العالمي

2.3 شبكة تحديد مواقع البائعين

2.4 الأسواق المغطاة

2.5 النطاق الجغرافي

2.6 سنة تم أخذها في الاعتبار للدراسة

2.7 منهجية البحث

2.8 منحنى خط حياة التكنولوجيا

2.9 النمذجة متعددة المتغيرات

2.1 المقابلات الأولية مع قادة الرأي الرئيسيين

2.11 شبكة موقف السوق DBMR

2.12 شبكة تغطية تطبيقات السوق

2.13 مصفوفة تحديات سوق DBMR

2.14 المصادر الثانوية

2.15 استيراد وتصدير البيانات

2.16 سوق الإيثيلين العالمي: لمحة بحثية

2.17 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

6 تأثير جائحة كوفيد-19 على سوق الإيثيلين العالمي

6.1 تحليل تأثير جائحة كوفيد-19 على السوق

6.2 تداعيات جائحة كوفيد-19 ومبادرة الحكومة لتعزيز السوق

6.3 القرارات الاستراتيجية للشركات المصنعة بعد جائحة كوفيد-19 للحصول على حصة سوقية تنافسية

6.4 تأثير السعر

6.5 التأثير على الطلب

6.6 التأثير على سلسلة التوريد

6.7 الخاتمة

7 سوق الإيثيلين العالمي، حسب المواد الخام

7.1 نظرة عامة

7.2 النافثا

7.3 الإيثان

7.4 البروبان

7.5 بيوتان

7.6 آخرون

8 سوق الإيثيلين العالمي، حسب التطبيق

8.1 نظرة عامة

8.2 البولي إيثيلين

8.3 أكسيد الإيثيلين

8.4 إيثيلين بنزين

8.5 ثنائي كلوريد الإيثيلين

8.6 إيثيلين جليكول

8.7 أسيتات الفينيل

8.8 ألفا أوليفينات

8.9 آخرون

9 سوق الإيثيلين العالمي، حسب الاستخدام النهائي

9.1 نظرة عامة

9.2 التغليف

9.2.1 النافثا

9.2.2 الإيثان

9.2.3 البروبان

9.2.4 البيوتان

9.2.5 آخرون

9.3 السيارات

9.3.1 النافثا

9.3.2 الإيثان

9.3.3 البروبان

9.3.4 البيوتان

9.3.5 آخرون

9.4 البناء

9.4.1 النافثا

9.4.2 الإيثان

9.4.3 البروبان

9.4.4 البيوتان

9.4.5 آخرون

9.5 الكيماويات الزراعية

9.5.1 النافثا

9.5.2 الإيثان

9.5.3 البروبان

9.5.4 البيوتان

9.5.5 آخرون

9.6 المنسوجات

9.6.1 النافثا

9.6.2 الإيثان

9.6.3 البروبان

9.6.4 البيوتان

9.6.5 آخرون

9.7 المواد الكيميائية

9.7.1 النافثا

9.7.2 الإيثان

9.7.3 البروبان

9.7.4 البيوتان

9.7.5 آخرون

9.8 المطاط والبلاستيك

9.8.1 النافثا

9.8.2 الإيثان

9.8.3 البروبان

9.8.4 البيوتان

9.8.5 آخرون

9.9 الصابون والمنظفات

9.9.1 النافثا

9.9.2 الإيثان

9.9.3 البروبان

9.9.4 البيوتان

9.9.5 آخرون

9.1 آخرون

10 سوق الإيثيلين العالمية، حسب المنطقة الجغرافية

10.1 سوق الإيثيلين العالمي (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

10.2 نظرة عامة

10.3 أمريكا الشمالية

10.3.1 الولايات المتحدة

10.3.2 كندا

10.3.3 المكسيك

10.4 أوروبا

10.4.1 ألمانيا

10.4.2 المملكة المتحدة

10.4.3 إيطاليا

10.4.4 فرنسا

10.4.5 إسبانيا

10.4.6 سويسرا

10.4.7 روسيا

10.4.8 تركيا

10.4.9 بلجيكا

10.4.10 هولندا

10.4.11 بقية أوروبا

10.5 منطقة آسيا والمحيط الهادئ

10.5.1 اليابان

10.5.2 الصين

10.5.3 كوريا الجنوبية

10.5.4 الهند

10.5.5 أستراليا ونيوزيلندا

10.5.6 هونج كونج

10.5.7 تايوان

10.5.8 سنغافورة

10.5.9 تايلاند

10.5.10 إندونيسيا

10.5.11 ماليزيا

10.5.12 الفلبين

10.5.13 بقية منطقة آسيا والمحيط الهادئ

10.6 أمريكا الجنوبية

10.6.1 البرازيل

10.6.2 الأرجنتين

10.6.3 بقية أمريكا الجنوبية

10.7 الشرق الأوسط وأفريقيا

10.7.1 جنوب أفريقيا

10.7.2 مصر

10.7.3 المملكة العربية السعودية

10.7.4 الإمارات العربية المتحدة

10.7.5 إسرائيل

10.7.6 بقية دول الشرق الأوسط وأفريقيا

11 سوق الإيثيلين العالمي، مشهد الشركة

11.1 تحليل أسهم الشركة: عالميًا

11.2 تحليل أسهم الشركة: أمريكا الشمالية

11.3 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

11.4 تحليل أسهم الشركة: أوروبا

11.5 عمليات الدمج والاستحواذ

11.6 تطوير المنتجات الجديدة والموافقات عليها

11.7 التوسعات

11.8 التغييرات التنظيمية

11.9 الشراكة والتطورات الاستراتيجية الأخرى

12 تحليل SWOT

13 سوق الإيثيلين العالمي - نبذة عن الشركة

13.1 سابك

13.1.1 لمحة عن الشركة

13.1.2 تحليل الإيرادات

13.1.3 محفظة المنتجات

13.1.4 التحديثات الأخيرة

13.2 داو جونز

13.2.1 لمحة عن الشركة

13.2.2 تحليل الإيرادات

13.2.3 محفظة المنتجات

13.2.4 التحديثات الأخيرة

13.3 شركة إكسون موبيل

13.3.1 لمحة عامة عن الشركة

13.3.2 تحليل الإيرادات

13.3.3 محفظة المنتجات

13.3.4 التحديثات الأخيرة

13.4 رويال داتش شل

13.4.1 لمحة عامة عن الشركة

13.4.2 تحليل الإيرادات

13.4.3 محفظة المنتجات

13.4.4 التحديثات الأخيرة

13.5 شركة الصين للبترول والكيماويات

13.5.1 لمحة عن الشركة

13.5.2 تحليل الإيرادات

13.5.3 محفظة المنتجات

13.5.4 التحديثات الأخيرة

13.6 شركة شيفرون فيليبس للكيماويات

13.6.1 لمحة عن الشركة

13.6.2 تحليل الإيرادات

13.6.3 محفظة المنتجات

13.6.4 التحديثات الأخيرة

13.7 شركة شيفرون فيليبس للكيماويات

13.7.1 لمحة عامة عن الشركة

13.7.2 تحليل الإيرادات

13.7.3 محفظة المنتجات

13.7.4 التحديثات الأخيرة

13.8 المجموع

13.8.1 لمحة عامة عن الشركة

13.8.2 تحليل الإيرادات

13.8.3 محفظة المنتجات

13.8.4 التحديثات الأخيرة

13.9 شركة ليونديل باسيل للصناعات القابضة بي في

13.9.1 لمحة عامة عن الشركة

13.9.2 تحليل الإيرادات

13.9.3 محفظة المنتجات

13.9.4 التحديثات الأخيرة

13.1 ريبسول

13.10.1 لمحة عامة عن الشركة

13.10.2 تحليل الإيرادات

13.10.3 محفظة المنتجات

13.10.4 التحديثات الأخيرة

13.11 باسف إس إي

13.11.1 لمحة عن الشركة

13.11.2 تحليل الإيرادات

13.11.3 محفظة المنتجات

13.11.4 التحديثات الأخيرة

13.12 شركة ويستليك للكيماويات

13.12.1 لمحة عن الشركة

13.12.2 تحليل الإيرادات

13.12.3 محفظة المنتجات

13.12.4 التحديثات الأخيرة

13.13 ساسول

13.13.1 لمحة عامة عن الشركة

13.13.2 تحليل الإيرادات

13.13.3 محفظة المنتجات

13.13.4 التحديثات الأخيرة

13.14 شركة ميتسوبيشي للكيماويات

13.14.1 لمحة عامة عن الشركة

13.14.2 تحليل الإيرادات

13.14.3 محفظة المنتجات

13.14.4 التحديثات الأخيرة

13.15 شركة نوفا للكيماويات

13.15.1 لمحة عامة عن الشركة

13.15.2 تحليل الإيرادات

13.15.3 محفظة المنتجات

13.15.4 التحديثات الأخيرة

13.16 صناعات ريلاينس

13.16.1 لمحة عامة عن الشركة

13.16.2 تحليل الإيرادات

13.16.3 محفظة المنتجات

13.16.4 التحديثات الأخيرة

13.17 شركة النفط الهندية

13.17.1 لمحة عامة عن الشركة

13.17.2 تحليل الإيرادات

13.17.3 محفظة المنتجات

13.17.4 التحديثات الأخيرة

13.18 هالديا للبتروكيماويات

13.18.1 لمحة عامة عن الشركة

13.18.2 تحليل الإيرادات

13.18.3 محفظة المنتجات

13.18.4 التحديثات الأخيرة

13.19 شركة جيل الهند المحدودة

13.19.1 لمحة عامة عن الشركة

13.19.2 تحليل الإيرادات

13.19.3 محفظة المنتجات

13.19.4 التحديثات الأخيرة

13.2 شركة هانونغ للكيماويات

13.20.1 لمحة عن الشركة

13.20.2 تحليل الإيرادات

13.20.3 محفظة المنتجات

13.20.4 التحديثات الأخيرة

14 استبيان

15 تقارير ذات صلة

16 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.