Global Familial Adenomatous Polyposis Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.09 Billion

USD

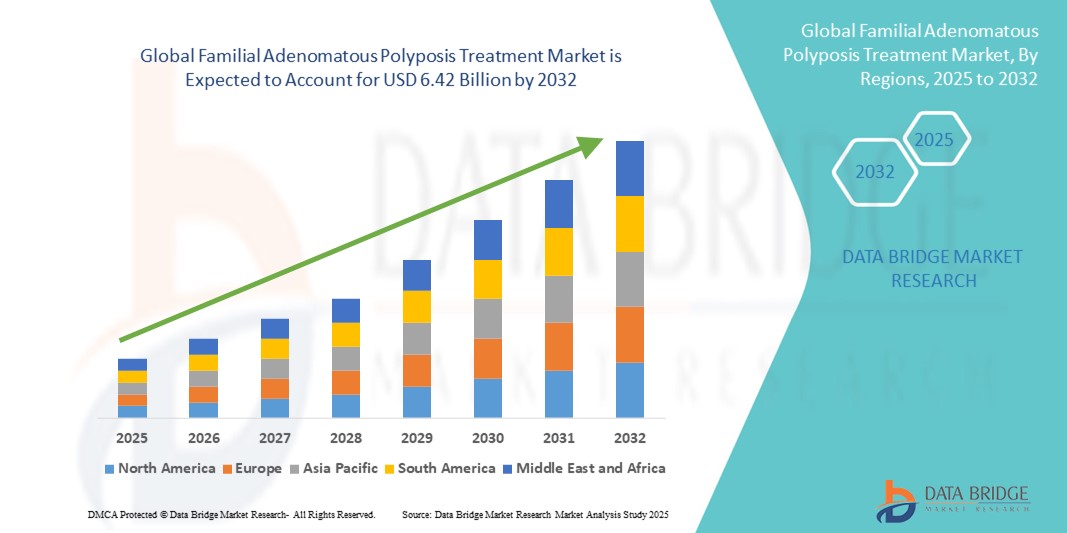

6.42 Billion

2024

2032

USD

2.09 Billion

USD

6.42 Billion

2024

2032

| 2025 –2032 | |

| USD 2.09 Billion | |

| USD 6.42 Billion | |

| % | |

|

تجزئة سوق علاج داء البوليبات الغدي العائلي العالمي، حسب نوع المنتج (إيكوسابنت، إيفلورنيثين هيدروكلوريد، أسبرين، CEQ-508، وغيرها)، الأعراض (براز دموي، إسهال غير مبرر، تقلصات بطنية، انتفاخ، فقدان الوزن، خمول وقيء)، النوع الفرعي للمرض (متلازمة FAP المخففة، داء البوليبات الغدي العائلي، متلازمة غاردنر، ومتلازمة توركوت)، المستخدمون النهائيون (العيادات، المستشفيات، مراكز التشخيص، الرعاية الصحية المنزلية، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق علاج السلائل الغدية العائلية

- تم تقييم حجم سوق علاج السلائل الغدية العائلية العالمية بنحو 2.09 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 6.42 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 15.00٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال زيادة الوعي بالاضطرابات الوراثية والتقدم في العلاجات المستهدفة، مما يؤدي إلى إدارة أكثر فعالية لمرض السلائل الغدية العائلية (FAP) عبر مجموعات مختلفة من المرضى

- علاوة على ذلك، فإن الطلب المتزايد على الكشف المبكر واستراتيجيات العلاج الشخصية وتحسين نتائج المرضى يدفع إلى اعتماد حلول علاج داء السلائل الغدي العائلي، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق علاج السلائل الغدية العائلية

- تُعد خيارات علاج داء السلائل الغدي العائلي (FAP)، والتي تشمل التدخلات الجراحية والعلاجات المستهدفة والرعاية الداعمة، مكونات حيوية بشكل متزايد في الرعاية الصحية الحديثة لأمراض الجهاز الهضمي نظرًا لفعاليتها في الوقاية من سرطان القولون والمستقيم وتحسين نوعية حياة المريض وتمكين استراتيجيات العلاج الشخصية.

- الطلب المتزايد على خيارات العلاج الفعالة لمرض السلائل الغدية العائلية (FAP) مدفوع في المقام الأول بزيادة الوعي بالتشخيص المبكر، وارتفاع معدل انتشار المرض، والاستثمارات المتزايدة في البحث والتطوير للعلاجات الجديدة

- سيطرت أمريكا الشمالية على سوق علاج السلائل الغدية العائلية، محققةً أكبر حصة إيرادات بلغت 43.0% في عام 2024، مدفوعةً ببنية تحتية متطورة للرعاية الصحية، واعتماد واسع النطاق لبرامج الفحص الجيني، ووجود شركات أدوية رئيسية تستثمر في علاجات مبتكرة. ولا تزال الولايات المتحدة مساهمًا رئيسيًا، حيث تعزز حملات التوعية المتزايدة واستراتيجيات التدخل المبكر نمو السوق.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج السلائل الغدية العائلية خلال الفترة المتوقعة، بمعدل نمو سنوي مركب قدره 8.6٪ من عام 2025 إلى عام 2032، بسبب زيادة التحضر، وارتفاع الدخول المتاحة، وتوسيع مرافق الرعاية الصحية التي تقدم خدمات الجهاز الهضمي والوراثية المتخصصة.

- هيمن قطاع السلائل الغدية العائلية على سوق علاج السلائل الغدية العائلية بحصة سوقية بلغت 45.2% في عام 2024، وذلك بسبب انتشاره الأعلى مقارنة بالأنواع الفرعية الأخرى وحاجته الماسة للتدخل المبكر للوقاية من سرطان القولون والمستقيم.

نطاق التقرير وتجزئة سوق علاج السلائل الغدية العائلية

|

صفات |

رؤى السوق الرئيسية لعلاج داء السلائل الغدي العائلي |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق علاج السلائل الغدية العائلية

تحسين نتائج المرضى والرعاية الشخصية

- من الاتجاهات المهمة والمتسارعة في سوق علاج السلائل الغدية العائلية العالمية، التبني المتزايد للأساليب العلاجية الشخصية والموجهة. يُحسّن هذا التوجه نتائج المرضى ويُحسّن إدارة المرض على المدى الطويل.

- على سبيل المثال، تساعد التدخلات الجراحية المتقدمة جنبًا إلى جنب مع التدابير الوقائية المرضى على تقليل خطر الإصابة بسرطان القولون والمستقيم بشكل فعال، في حين توفر العلاجات الدوائية المستهدفة بدائل لتأخير الجراحة أو استكمالها.

- يتيح دمج الاختبارات الجينية وبرامج الفحص المبكر للأطباء تحديد المرضى المعرضين للخطر على الفور، مما يسمح بالتدخلات في الوقت المناسب واستراتيجيات العلاج المصممة خصيصًا بناءً على ملفات تعريف المرضى الفردية

- إن توسيع مراكز العلاج المتخصصة وعيادات أمراض الجهاز الهضمي يسهل الرعاية المركزية عالية الجودة، مما يضمن حصول المرضى على خدمات إدارة FAP الشاملة تحت سقف واحد

- إن هذا الاتجاه نحو استراتيجيات علاجية أكثر فعالية وقائمة على الأدلة وتركز على المريض يعيد تشكيل الممارسات السريرية بشكل أساسي ويحسن الجودة الشاملة للرعاية في المشهد العلاجي لـ FAP

- يتزايد الطلب على خيارات العلاج المتقدمة التي تجمع بين الرعاية الجراحية والدوائية والداعمة بسرعة في كل من الأسواق المتقدمة والناشئة، حيث يركز مقدمو الرعاية الصحية بشكل متزايد على تحسين النتائج وجودة الحياة للمرضى.

ديناميكيات سوق علاج السلائل الغدية العائلية

سائق

الحاجة المتزايدة بسبب ارتفاع معدل انتشار مرض FAP والوعي به

- يُعدّ الانتشار المتزايد لداء السلائل الغدي العائلي، إلى جانب الوعي المتزايد بين المرضى ومقدمي الرعاية الصحية، دافعًا رئيسيًا للطلب المتزايد على حلول علاجية فعّالة. يُعدّ الكشف المبكر والتدخل المبكر ضروريين لمنع تطور المرض إلى سرطان القولون والمستقيم، مما يُولّد حاجةً ماسةً للتدخلات العلاجية والتشخيصية في الوقت المناسب.

- على سبيل المثال، في أبريل 2023، وسّعت شركة تاكيدا للأدوية المحدودة برنامج تجاربها السريرية على CEQ-508، مستهدفةً المرضى الذين تم تأكيد إصابتهم بـ FAP وراثيًا. ومن المتوقع أن تُعزز هذه المبادرات الاستراتيجية من الشركات الرائدة نمو سوق علاج FAP بشكل كبير خلال الفترة المتوقعة.

- مع تزايد وعي المرضى ومقدمي الرعاية بأعراض مثل البراز الدموي، والإسهال غير المبرر، وتشنجات البطن، والانتفاخ، وفقدان الوزن، فإن اعتماد العلاجات الدوائية مثل إيكوسابنت، وإيفلورنيثين هيدروكلوريد، والأسبرين، إلى جانب العلاجات الناشئة مثل CEQ-508، يكتسب زخمًا.

- علاوةً على ذلك، يُحسّن التركيز المتزايد على الفحص الروتيني والمراقبة المستمرة من خلال مراكز التشخيص وخدمات الرعاية الصحية المنزلية من الالتزام بالعلاج ونتائج المرضى. ويُركز مُقدمو الرعاية الصحية على خطط علاج مُخصصة، ودمج العلاج الدوائي مع إدارة النظام الغذائي والرعاية القائمة على الأعراض لإدارة تطور المرض بفعالية.

- إن توافر التركيبات ذات العلامات التجارية والعامة، إلى جانب توسيع التوزيع من خلال صيدليات المستشفيات ومنافذ البيع بالتجزئة والمنصات عبر الإنترنت، يعمل على تحسين إمكانية الوصول والقدرة على تحمل التكاليف للمرضى في جميع الأسواق المتقدمة والناشئة.

ضبط النفس/التحدي

تكاليف العلاج المرتفعة والوعي المحدود في الأسواق الناشئة

- تُشكّل التكلفة المرتفعة نسبيًا للعلاجات المتقدمة، بما في ذلك CEQ-508 وهيدروكلوريد الإيفلورنيثين وغيرها من علاجات FAP المتخصصة، عائقًا كبيرًا أمام نمو السوق، لا سيما في المناطق ذات الأسعار المرتفعة. يواجه العديد من المرضى في الاقتصادات الناشئة قيودًا مالية، مما يحد من إمكانية الحصول على هذه العلاجات على الرغم من فعاليتها المثبتة في منع تطور المرض.

- يؤدي عدم كفاية التغطية التأمينية وخيارات السداد المحدودة في مناطق معينة إلى تفاقم تحدي القدرة على تحمل التكاليف، مما يجعل من الصعب على المرضى البدء في أو الحفاظ على أنظمة العلاج طويلة الأمد

- بالإضافة إلى ذلك، فإن قلة الوعي لدى المرضى ومقدمي الرعاية الصحية وبعض مقدمي الرعاية الصحية بالأعراض المبكرة لداء السلائل الغدي العائلي - مثل البراز الدموي، والإسهال غير المبرر، وتقلصات البطن، والانتفاخ، وفقدان الوزن - تُؤخر التشخيص وبدء العلاج. ويؤدي هذا النقص في الوعي إلى تطور المرض إلى حالات أكثر خطورة، بما في ذلك سرطان القولون والمستقيم، قبل بدء التدخلات العلاجية.

- يتطلب التصدي لهذه التحديات نهجًا متعدد الجوانب، يشمل حملات توعية المرضى، والتدريب المهني لمقدمي الرعاية الصحية، ومبادرات التوعية التي تقودها الحكومات أو جماعات مناصرة المرضى. تهدف هذه التدابير إلى تحسين معدلات التشخيص المبكر، وضمان بدء العلاج في الوقت المناسب، وتعزيز التزام المرضى.

- علاوة على ذلك، تُعدّ جهود البحث والتطوير الجارية التي تُركّز على خيارات علاجية فعّالة من حيث التكلفة وآمنة وسهلة المنال أمرًا بالغ الأهمية للتغلب على هذه العوائق السوقية. كما يُمكن لتوسيع نطاق خدمات الرعاية المنزلية، ودعم الطب عن بُعد، وبرامج التوعية في المناطق النائية أو التي تعاني من نقص الخدمات، أن يُخفّف من التحديات المتعلقة بإمكانية الوصول والقدرة على تحمل التكاليف، مما يُعزّز انتشارها في السوق على نطاق أوسع خلال فترة التوقعات.

نطاق سوق علاج السلائل الغدية العائلية

يتم تقسيم السوق على أساس نوع المنتج والأعراض ونوع المرض والمستخدمين النهائيين وقناة التوزيع.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق علاج السلائل الغدية العائلية إلى إيكوسابنت، وإيفلورنيثين هيدروكلوريد، وأسبرين، وCEQ-508، وغيرها. وقد هيمن قطاع إيكوسابنت على أكبر حصة من إيرادات السوق بنسبة 44.0% في عام 2024، بفضل فعاليته السريرية الموثقة جيدًا في منع نمو السلائل وتقليل خطر الإصابة بسرطان القولون والمستقيم لدى المرضى المعرضين لمخاطر عالية. كما أن سجله الإيجابي للسلامة وإرشاداته الراسخة للجرعات تشجع على تفضيل الطبيب والتزام المريض. علاوة على ذلك، يُسهم ازدياد وعي المرضى بالرعاية الوقائية في تعزيز انتشاره في السوق. ويستفيد هذا القطاع أيضًا من المنشورات البحثية الشاملة التي تُثبت فوائده على المدى الطويل. كما أن تزايد إدراجه في بروتوكولات العلاج وتغطيته من قِبل خطط التأمين يُعزز انتشاره على نطاق واسع. ويضمن تكامل إيكوسابنت مع مناهج العلاج متعددة التخصصات ريادته في السوق.

من المتوقع أن يشهد قطاع CEQ-508 أسرع معدل نمو سنوي مركب بنسبة 10.2% بين عامي 2025 و2032، مدفوعًا بالتجارب السريرية الجارية التي تُظهر فعالية واعدة، بالإضافة إلى تزايد وعي الأطباء بإمكانياته العلاجية الموجهة. ويعتمد اعتماده على أدلة ناشئة تُبرز فوائد خاصة بأعراض محددة وآثارًا جانبية أقل. كما تُسرّع الموافقات التنظيمية في المناطق الرئيسية من استقطاب السوق. ويدعم النمو أيضًا تزايد اهتمام المرضى بالعلاجات الجديدة ذات خيارات العلاج الشخصية. ويعزز توسيع التعاون البحثي والاعتماد المبكر في المراكز التخصصية من وضوح الرؤية وقبول المرضى. وتُعدّ التطورات القوية في خط إنتاج CEQ-508 ونتائجه السريرية الإيجابية أساسيةً لمسار نموه السريع.

- حسب الأعراض

بناءً على الأعراض، يُقسّم سوق علاج السلائل الغدية العائلية إلى: البراز الدموي، والإسهال غير المبرر، وتقلصات البطن، والانتفاخ، وفقدان الوزن، والخمول، والتقيؤ. هيمن قطاع البراز الدموي على السوق بحصة إيرادات بلغت 41.5% في عام 2024، كونه المؤشر المبكر الأكثر شيوعًا وإثارة للقلق، والذي يتطلب التشخيص والتدخل في الوقت المناسب. يُعطي مقدمو الرعاية الصحية الأولوية لعلاجات المرضى الذين يعانون من هذا العرض نظرًا لارتفاع خطر تطور السلائل المرتبط به. تُعزز مبادرات الفحص المتزايدة التي تستهدف المرضى الذين تظهر عليهم الأعراض هيمنة هذا القطاع. كما تدعم حملات التوعية التي تُنظمها مجموعات مناصرة المرضى الكشف المبكر. ويستفيد هذا القطاع أيضًا من توصيات الإرشادات السريرية القوية التي تُركز على المراقبة والتدخل العلاجي. تُسهّل أدوات التشخيص المُحسّنة التشخيص السريع، مما يدعم اعتمادًا واسعًا للعلاجات لدى هذه الفئة من المرضى.

من المتوقع أن يشهد قطاع تقلصات البطن أسرع معدل نمو سنوي مركب بنسبة 9.8% بين عامي 2025 و2032، مدفوعًا بزيادة تقارير المرضى وزيادة وعي الأطباء باحتياجات العلاج الخاصة بالأعراض. يساهم توسيع البرامج التعليمية وتحسين وعي الأطباء في سرعة تبني هذا القطاع. كما يدعم الاستخدام المتزايد لتقنيات التصوير والمراقبة للكشف المبكر عن الأعراض نمو هذا القطاع. يسعى المرضى بشكل متزايد إلى علاجات موجهة لتخفيف الألم، مما يزيد الطلب في السوق. تعمل الأنظمة الصحية على دمج إدارة الأعراض ضمن خطط الرعاية الشاملة. كما أن ارتفاع معدلات الإبلاغ عن الحالات وتحسين التشخيص يعززان الإقبال على هذا القطاع الفرعي في السوق.

- حسب النوع الفرعي للمرض

بناءً على النوع الفرعي للمرض، يُقسّم سوق علاج السلائل الغدية العائلية إلى: داء السلائل الغدي العائلي المُوهَّن (FAP)، وداء السلائل الغدي العائلي، ومتلازمة غاردنر، ومتلازمة توركوت. هيمن قطاع السلائل الغدية العائلية على السوق بحصة سوقية بلغت 45.2% في عام 2024، نظرًا لانتشاره المرتفع مقارنةً بالأنواع الفرعية الأخرى، وحاجته الماسة للتدخل المبكر للوقاية من سرطان القولون والمستقيم. يُعزز الفحص الجيني الروتيني والوعي السريري القوي التشخيص المبكر، مما يدعم هيمنته على السوق. يضمن التكامل مع بروتوكولات العلاج المُعتمدة اعتماد العلاج على نطاق واسع. كما تُعزز الأبحاث الجارية حول إدارة المرض الثقة السريرية. وتُركز برامج مناصرة المرضى وتثقيفهم على فوائد التدخل المبكر. ويُعزز توافر الخيارات العلاجية التقليدية والمبتكرة في هذا القطاع ريادته في السوق.

من المتوقع أن يشهد قطاع متلازمة غاردنر أسرع معدل نمو سنوي مركب بنسبة 10% بين عامي 2025 و2032، مدفوعًا بالتطورات في الاختبارات الجينية التي تُمكّن من الكشف المبكر والتركيز المتزايد على الإدارة متعددة التخصصات. ويساهم وعي الأطباء بالأعراض خارج القولون في زيادة اعتماد العلاج المُوجّه. كما يُسهم تزايد تثقيف المرضى والمراقبة الاستباقية في تسريع وتيرة تطبيق العلاج. وتُوسّع المبادرات البحثية فهم تعقيد المرض، مما يدعم تطوير العلاجات. ويستفيد هذا القطاع من تطور مسارات العلاج التي تُركز على الطب الدقيق. وتُسهم التدخلات المبكرة ومراكز الرعاية المتخصصة في تسريع نمو هذه الفئة المُتخصصة من المرضى.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق علاج السلائل الغدية العائلية إلى عيادات، ومستشفيات، ومراكز تشخيص، ومراكز رعاية صحية منزلية، وغيرها. هيمن قطاع المستشفيات على السوق بحصة إيرادات بلغت 47.1% في عام 2024، بفضل مرافقه المركزية، وتوافر أخصائيي أمراض الجهاز الهضمي، وقدرته على توفير مراقبة متكاملة للمرضى المعرضين لمخاطر عالية. كما تُسهّل المستشفيات تنسيق العلاج والمتابعة، مما يُحسّن نتائج المرضى. تُعزز سياسات الشراء المؤسسية ومسارات الرعاية المُهيكلة مكانة هذا القطاع. يضمن الإقبال الكبير من المرضى استمرار الطلب على العلاج. كما يدعم إدراج هذا القطاع في قوائم الأدوية في المستشفيات إمكانية الوصول إليه على نطاق واسع. وتحافظ قدرة المستشفيات على تقديم رعاية متخصصة قائمة على الأدلة على ريادتها في السوق.

من المتوقع أن يشهد قطاع الرعاية الصحية المنزلية أسرع معدل نمو سنوي مركب بنسبة 9.5% بين عامي 2025 و2032، مدفوعًا بتزايد الإقبال على الرعاية التي تركز على المريض، وسهولة إدارة الحالات المزمنة، والوعي المتزايد بتقنيات المراقبة المنزلية. ويتزايد اعتماد إدارة العلاج عن بُعد لرعاية ما بعد الجراحة والرعاية طويلة الأمد. كما أن توسيع نطاق التغطية التأمينية والبنية التحتية الداعمة يُحسّنان الوصول إلى الخدمات. ويساهم تفضيل المرضى لتقليل زياراتهم إلى المستشفى في تسريع النمو. ويضمن التكامل مع خدمات الرعاية الصحية عن بُعد استمرارية الرعاية. ويستفيد هذا القطاع من تزايد الشراكات بين مقدمي الرعاية الصحية المنزلية والمراكز المتخصصة.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق علاج داء السلائل الغدي العائلي إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. هيمن قطاع صيدليات المستشفيات على السوق بحصة سوقية بلغت 46% في عام 2024، بفضل الوصول المباشر إلى العلاجات الموصوفة طبيًا، والإشراف السريري، والتوجيه المهني لإدارة المرضى. تضمن المستشفيات الجرعات المناسبة، والمراقبة، والالتزام، مما يدعم معدلات تبني عالية. يُعزز التكامل مع مسارات الرعاية هيمنة السوق. تُعزز العقود المؤسسية وسياسات الشراء بالجملة الإمداد المستدام. يُعزز وجود الصيادلة المتخصصين المصداقية. تُحافظ قدرة المستشفيات على تقديم علاج آمن وفعال على ريادتها في مجال التوزيع.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 11.0% بين عامي 2025 و2032، مدفوعًا بتزايد انتشار التجارة الإلكترونية، وسهولة التوصيل إلى المنازل، وزيادة الاعتماد في المناطق الحضرية والنائية. ويعزز هذا النمو تفضيل المرضى للخصوصية وسرعة الوصول إلى العلاجات. وتُعزز حملات التوعية والتسويق الرقمي من ظهور هذا القطاع. وتُحسّن الشراكات مع منصات الخدمات اللوجستية والطب عن بُعد من كفاءة التوصيل. كما يدعم الوضوح التنظيمي ومرونة الدفع زيادة الاعتماد. ويُسرّع توسيع البنية التحتية للصيدليات الإلكترونية من إمكانية الوصول والتزام المرضى بالعلاج.

تحليل إقليمي لسوق علاج داء السلائل الغدي العائلي

- سيطرت أمريكا الشمالية على سوق علاج السلائل الغدية العائلية بأكبر حصة إيرادات بلغت 43.0% في عام 2024، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية، والتبني العالي لبرامج الفحص الجيني، ووجود شركات الأدوية الرئيسية التي تستثمر في العلاجات المبتكرة.

- ساهمت حملات التوعية المتزايدة واستراتيجيات التدخل المبكر في تعزيز نمو السوق بشكل ملحوظ. ولا تزال الولايات المتحدة المساهم الرئيسي في المنطقة، مدعومةً بأبحاث سريرية فعّالة، وسهولة الوصول إلى علاجات جديدة، وبرامج شاملة لإدارة المرضى. كما أن التوافر الواسع للعيادات والمستشفيات المتخصصة التي تقدم خدمات أمراض الجهاز الهضمي والوراثة يعزز هيمنة المنطقة.

- إن زيادة التركيز على الرعاية الوقائية والمراقبة الدورية للفئات الأكثر عرضة للخطر يعزز اعتماد العلاجات الموجهة. بالإضافة إلى ذلك، يُسهّل التعاون بين المعاهد الأكاديمية ومقدمي الرعاية الصحية اعتماد خيارات العلاج المتطورة بشكل أسرع.

نظرة عامة على سوق علاج داء السلائل الغدي العائلي في الولايات المتحدة

استحوذ سوق علاج داء السلائل الغدي العائلي في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 82% في عام 2024، مدفوعًا بالإقبال الواسع على الاختبارات الجينية والتدخلات العلاجية المتقدمة. يستفيد المرضى من خطط علاجية شاملة تجمع بين العلاج الإنزيمي، وإدارة التغذية، والتدخلات الوقائية. تتمتع البلاد بحضور قوي لشركات الأدوية والتكنولوجيا الحيوية التي تُطوّر علاجات ذات علامات تجارية وعلاجات عامة، مما يُسرّع نمو السوق. تُشجع مبادرات التشخيص المبكر وبرامج التوعية الوطنية على التدخل في الوقت المناسب، مما يُحسّن نتائج المرضى. تُوفر المستشفيات والعيادات التخصصية ومراكز الأبحاث خيارات علاجية متكاملة، مما يُعزز تبني العلاج. علاوة على ذلك، يُتيح توسيع نطاق تغطية السداد ودعم التأمين وصولًا أوسع للمرضى إلى علاجات FAP.

نظرة عامة على سوق علاج داء السلائل الغدي العائلي في أوروبا

من المتوقع أن يشهد سوق علاج داء السلائل الغدي العائلي في أوروبا نموًا بمعدل نمو سنوي مركب ثابت خلال فترة التوقعات، مدعومًا بزيادة الاستثمار في البنية التحتية للرعاية الصحية ومبادرات البحث الجيني. تُعزز المعايير التنظيمية الصارمة وبرامج الرعاية الوقائية التشخيص المبكر وتبني العلاج. كما أن تزايد الوعي باضطرابات الجهاز الهضمي الوراثية، إلى جانب زيادة إمكانية الوصول إلى المستشفيات والعيادات التخصصية، يُعزز نمو السوق. تشهد دول مثل ألمانيا وفرنسا وإيطاليا زيادة في تبني العلاج ببدائل الإنزيم وخطط إدارة التغذية. كما يُسهّل دمج التشخيصات المتقدمة في الرعاية الروتينية التدخل في الوقت المناسب. بالإضافة إلى ذلك، يضمن وجود شركات أدوية راسخة في المنطقة توافر العلاجات العامة والعلامات التجارية.

نظرة عامة على سوق علاج السلائل الغدية العائلية في المملكة المتحدة

من المتوقع أن ينمو سوق علاج داء السلائل الغدي العائلي في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ، مدفوعًا بتزايد الوعي بالفحوصات الجينية وبرامج الرعاية الوقائية الاستباقية. تُركز المملكة المتحدة على التشخيص المبكر ومراقبة المرضى، لا سيما في الفئات السكانية الأكثر عرضة للخطر. تُقدم المستشفيات وعيادات أمراض الجهاز الهضمي المتخصصة إدارة شاملة لمرض السلائل الغدي العائلي (FAP)، بما في ذلك العلاج بالإنزيمات والتدخلات الغذائية. يُعزز توسيع نطاق مبادرات الرعاية الصحية الوطنية اعتماد العلاجات القائمة على الأدلة على نطاق واسع. كما تُعزز البنية التحتية القوية للرعاية الصحية والتغطية التأمينية سهولة الوصول. تُسهم جهود البحث التعاوني بين المؤسسات الأكاديمية في الابتكار وتحسين العلاجات.

نظرة عامة على سوق علاج السلائل الغدية العائلية في ألمانيا

من المتوقع أن يشهد سوق علاج داء السلائل الغدي العائلي في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب، وذلك بفضل الاستثمار القوي في أبحاث الرعاية الصحية، والفحص الجيني، وبرامج الرعاية الوقائية. تمتلك البلاد مستشفيات وعيادات متخصصة متطورة تقدم خدمات تشخيصية وعلاجية لمرضى داء السلائل الغدي العائلي (FAP). يستفيد المرضى من استراتيجيات التدخل المبكر، بما في ذلك العلاج ببدائل الإنزيم والخيارات الجراحية الوقائية. كما أن الوعي المتزايد باضطرابات القولون والمستقيم الوراثية يدفع باتجاه تبني هذا العلاج. ويعزز وجود شركات الأدوية متعددة الجنسيات توافر العلاجات ذات العلامات التجارية والأدوية الجنيسة. ويدعم دمج التشخيصات المتقدمة في الرعاية السريرية الروتينية العلاج في الوقت المناسب وتحسين نتائج المرضى.

نظرة عامة على سوق علاج السلائل الغدية العائلية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يكون سوق علاج داء السلائل الغدي العائلي في منطقة آسيا والمحيط الهادئ الأسرع نموًا بمعدل نمو سنوي مركب قدره 8.6% بين عامي 2025 و2032، مدفوعًا بالتوسع العمراني المتزايد، وارتفاع الدخل المتاح، وتوسع مرافق الرعاية الصحية التي تقدم خدمات متخصصة في أمراض الجهاز الهضمي والأمراض الوراثية. تستثمر دول مثل الصين والهند واليابان في أدوات تشخيصية متقدمة وبرامج فحص وراثي. تُعزز حملات التوعية باضطرابات الجهاز الهضمي الوراثية التدخل المبكر وتبني العلاج. كما يُسهم توسع المستشفيات والعيادات التخصصية وخدمات الرعاية المنزلية في زيادة إمكانية الحصول على العلاج. وتشهد المنطقة استثمارات متزايدة في الخيارات العلاجية العامة والخاصة. ويُسهم تحسين البنية التحتية للرعاية الصحية وتثقيف المرضى في تسريع نمو السوق.

نظرة عامة على سوق علاج السلائل الغدية العائلية في اليابان

يكتسب سوق علاج داء السلائل الغدي العائلي في اليابان زخمًا متزايدًا بفضل الوعي العام الواسع بأمراض القولون والمستقيم الوراثية، وبرامج الفحص الجيني واسعة النطاق، والبنية التحتية المتطورة للرعاية الصحية. توفر المستشفيات والعيادات المتخصصة إدارة شاملة لمرض السلائل الغدي العائلي (FAP)، مع دمج الدعم الغذائي والعلاج ببدائل الإنزيم. تُركز مبادرات الرعاية الوقائية والمبادئ التوجيهية الصحية الوطنية على التشخيص المبكر والمراقبة طويلة الأمد. يُعزز التعاون بين المؤسسات البحثية وشركات الأدوية الابتكار في خيارات العلاج. تضمن البرامج المُركزة على المرضى زيادة الالتزام بالعلاج وتحسين النتائج. تُحفز المبادرات الحكومية الداعمة للرعاية المُتخصصة لأمراض الجهاز الهضمي توسع السوق.

نظرة عامة على سوق علاج السلائل الغدية العائلية في الصين

استحوذ سوق علاج السلائل الغدية العائلية في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، مدفوعًا بالتوسع العمراني السريع، وتزايد الوعي باضطرابات الجهاز الهضمي الوراثية، وتزايد إمكانية الوصول إلى خدمات الرعاية الصحية. يُحسّن توسع المستشفيات ومراكز التشخيص والعيادات التخصصية من وصول المرضى إلى خدمات الرعاية الصحية. تُعزز برامج الفحص الجيني الوطنية الكشف المبكر وبدء العلاج. يستفيد السوق من توافر العلاجات الجنيسة بأسعار معقولة وخيارات العلاج ذات العلامات التجارية. يُسهم ارتفاع الدخل المتاح والإنفاق على الرعاية الصحية في زيادة معدلات تبني هذه العلاجات. يُعزز التعاون بين شركات الأدوية المحلية ومعاهد البحوث التحسين المستمر لفعالية العلاج.

حصة سوق علاج السلائل الغدية العائلية

إن صناعة علاج داء السلائل الغدي العائلي يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة فايزر (الولايات المتحدة)

- شركة فياتريس (الولايات المتحدة)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- باير إيه جي (ألمانيا)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- أسترازينيكا (المملكة المتحدة)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- شركة AbbVie Inc. (الولايات المتحدة)

- ليلي الولايات المتحدة الأمريكية، ذ.م.م (الولايات المتحدة)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- سانوفي (فرنسا)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- شركة أمجين (الولايات المتحدة)

- شركة سيلجين (الولايات المتحدة)

- شركة بيوجين (الولايات المتحدة)

- شركة أستيلاس فارما (اليابان)

- شركة داييتشي سانكيو المحدودة (اليابان)

- شركة إيساي المحدودة (اليابان)

أحدث التطورات في سوق علاج السلائل الغدية العائلية العالمية

- في مايو 2025، أعلنت شركة Recursion Pharmaceuticals عن بيانات المرحلة 1b/2 الأولية لدواء REC-4881، وهو مثبط MEK1/2، في علاج FAP. أظهرت الدراسة المفتوحة انخفاضًا متوسطًا في عبء السلائل بنسبة 43% في تقييم الأسبوع الثالث عشر لدى ستة مرضى. يُعد هذا ملحوظًا لأن FAP، وهو اضطراب وراثي نادر يسبب العديد من السلائل المعوية ويزيد من خطر الإصابة بسرطان القولون والمستقيم، يفتقر حاليًا إلى علاجات معتمدة من قِبل إدارة الغذاء والدواء الأمريكية.

- في فبراير 2025، حصلت شركة بيودكسا للأدوية على تصنيف المسار السريع من إدارة الغذاء والدواء الأمريكية لدواء eRapa، وهو شكل مُغلّف من الراباميسين، لعلاج داء FAP. يهدف هذا التصنيف إلى تسريع تطوير ومراجعة الأدوية التي تعالج الحالات الخطيرة وتلبي حاجة طبية غير مُلبّاة.

- في أبريل 2025، اكتشف باحثون في جامعة بون آليةً في الجهاز المناعي المحلي تُحفّز تطور سرطان الاثني عشر لدى مرضى FAP. يُقدّم هذا الاكتشاف نهجًا جديدًا واعدًا للوقاية من سرطان الاثني عشر لدى الأفراد المصابين بـ FAP.

- في يونيو 2025، بحثت مراجعة شاملة نُشرت في مجلة "السرطان العائلي" استراتيجيات الإدارة غير الجراحية لمرض الأمعاء الغليظة لدى مرضى داء السلائل العائلي العائلي. وأكدت المراجعة على دور التدخلات التنظيرية والوقاية الكيميائية كبدائل فعّالة للأساليب الجراحية التقليدية، مما يوفر للمرضى خيارات أقل تدخلاً لإدارة المرض.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.