Global Feeding Tubes Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

4.45 Billion

USD

6.83 Billion

2024

2032

USD

4.45 Billion

USD

6.83 Billion

2024

2032

| 2025 –2032 | |

| USD 4.45 Billion | |

| USD 6.83 Billion | |

| % | |

|

تجزئة سوق أنابيب التغذية العالمية، حسب نوع المنتج (أنابيب التغذية الأنفية المعدية، أنابيب التغذية الفموية المعدية، أنابيب التغذية بالمنظار الجلدي، أنابيب التغذية الصائمية، أنابيب التغذية المعوية، أنابيب التغذية الفموية المعوية، وغيرها)، نوع المريض (بالغ وأطفال)، المستخدم النهائي (المستشفيات، مراكز الجراحة الخارجية، مراكز رعاية حديثي الولادة، وغيرها)، التطبيق (الأورام، أمراض الجهاز الهضمي، الاضطرابات الأيضية، أمراض الكبد، السكري، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق أنابيب التغذية

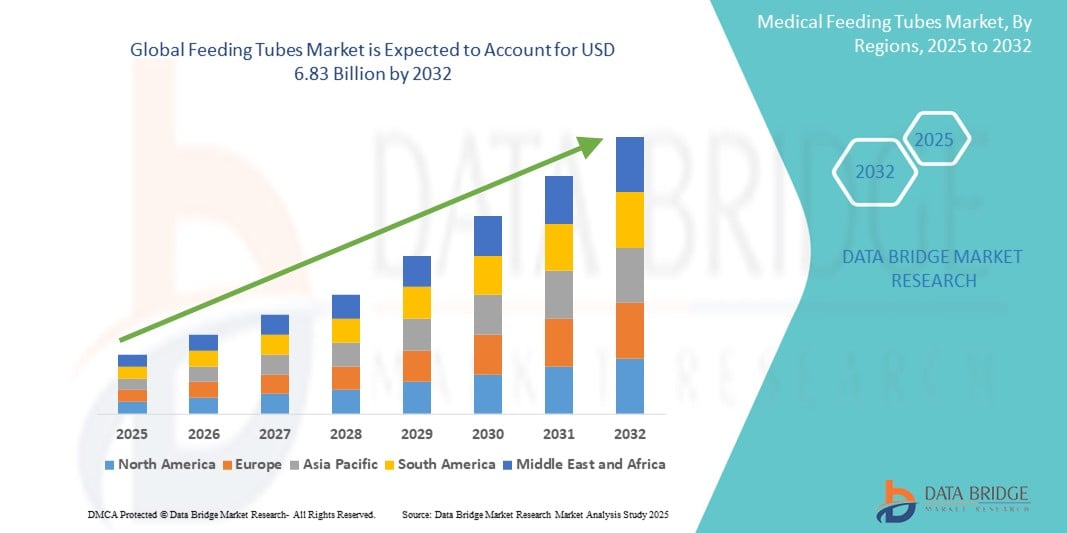

- تم تقييم حجم سوق أنابيب التغذية العالمية بـ 4.45 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 6.83 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.50٪ خلال الفترة المتوقعة

- ينشأ نمو السوق في المقام الأول بسبب الانتشار المتزايد للأمراض المزمنة مثل السرطان والاضطرابات العصبية وأمراض الجهاز الهضمي، والتي غالبًا ما تتطلب دعمًا غذائيًا طويل الأمد عن طريق التغذية المعوية

- علاوة على ذلك، يُسهم تزايد عدد كبار السن وارتفاع حالات الولادة المبكرة في زيادة الطلب على أنابيب التغذية في المستشفيات ومرافق الرعاية المنزلية. تُسهم هذه الاتجاهات الديموغرافية والسريرية، إلى جانب التحسينات في مواد الأنابيب وتقنيات تركيبها، في توسع السوق وجعل أنابيب التغذية جزءًا لا يتجزأ من استراتيجيات التغذية السريرية الحديثة ورعاية المرضى.

تحليل سوق أنابيب التغذية

- أصبحت أنابيب التغذية، التي توفر الدعم الغذائي الحيوي للمرضى غير القادرين على الأكل أو البلع، أجهزة طبية لا غنى عنها في كل من الرعاية الحادة والرعاية الصحية طويلة الأمد، نظرًا لدورها الحاسم في الحفاظ على التغذية الكافية والترطيب لدى المرضى الذين يعانون من أمراض مزمنة أو حالات عصبية أو مضاعفات ما بعد الجراحة.

- يُعزى الطلب المتزايد على أنابيب التغذية بشكل رئيسي إلى تزايد حالات اضطرابات الجهاز الهضمي والسرطان والأمراض العصبية، بالإضافة إلى تزايد أعداد كبار السن الذين يحتاجون إلى حلول تغذية مساعدة. كما أن تفضيل التغذية المعوية على الحقن الوريدي، نظرًا لانخفاض خطر العدوى وفعاليتها من حيث التكلفة، يُعزز نمو السوق.

- سيطرت أمريكا الشمالية على سوق أنابيب التغذية بحصة إيرادات بلغت 38.7% في عام 2024، مدعومةً ببنية تحتية متطورة للرعاية الصحية، ومستويات وعي عالية، وحضور قوي من أبرز الشركات الرائدة في السوق. وتشهد الولايات المتحدة، على وجه الخصوص، ارتفاعًا في عدد عمليات أنابيب التغذية في المستشفيات ومرافق الرعاية المنزلية، مدفوعةً بارتفاع عدد كبار السن وتزايد عبء الأمراض المزمنة.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في سوق أنابيب التغذية خلال الفترة المتوقعة، وذلك بسبب ارتفاع الإنفاق على الرعاية الصحية، وتحسين المرافق الطبية، وزيادة الوعي بالتغذية المعوية في الاقتصادات الناشئة مثل الصين والهند.

- أنبوب فغر الأمعاء، سيطر القطاع على سوق أنابيب التغذية بحصة سوقية بلغت 33.3% في عام 2024، مدفوعًا باستخدامه على نطاق واسع في الدعم الغذائي طويل الأمد للمرضى الذين يعانون من أمراض مزمنة وانخفاض خطر الشفط مقارنة بالطرق الأنفية المعدية

نطاق التقرير وتقسيم سوق أنابيب التغذية

|

صفات |

رؤى رئيسية حول سوق أنابيب التغذية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق أنابيب التغذية

"التحول نحو التغذية المعوية المنزلية والتقدم التكنولوجي"

- من الاتجاهات البارزة والمتسارعة في سوق أنابيب التغذية العالمية تزايد اعتماد التغذية المعوية المنزلية (HEN) نظرًا لارتفاع تكاليف الرعاية الصحية والتفضيل المتزايد لرعاية المرضى في المنزل. ويدعم هذا التحول التطورات في تصميم أنابيب التغذية وأنظمة توصيل التغذية المعوية سهلة الاستخدام، مما يسمح للمرضى بإدارة احتياجاتهم الغذائية خارج المستشفيات.

- على سبيل المثال، قامت شركة Fresenius Kabi وشركة Nestlé Health Science بتطوير مضخات تغذية صغيرة محمولة متوافقة مع مجموعة متنوعة من أنابيب التغذية، مما يجعل الرعاية الغذائية المنزلية أكثر جدوى وراحة.

- علاوةً على ذلك، تُحسّن ابتكاراتٌ مثل الأنابيب المُغلّفة بمضادات الميكروبات، والأجهزة منخفضة الارتفاع، وأنظمة المراقبة اللاسلكية سلامة المرضى، وتُقلّل من مخاطر العدوى، وتُعزّز كفاءة مُقدّمي الرعاية. وتُعدُّ هذه التحسينات التكنولوجية بالغة الأهمية في رعاية الأطفال وكبار السن، حيث تُعدّ سهولة الاستخدام والراحة أمرًا بالغ الأهمية.

- يؤدي دمج الأدوات الرقمية لتتبع جداول التغذية وأداء الأنبوب، إلى جانب التركيز المتزايد على خطط التغذية الشخصية، إلى إنشاء بيئة رعاية أكثر ترابطًا واستجابة.

- يُحدث هذا التوجه نحو حلول التغذية المعوية المُخصصة، والمُدعمة بالتكنولوجيا، والمنزلية، تغييرًا جذريًا في سوق أنابيب التغذية، ويرفع مستوى التوقعات بشأن جودة المنتج ونتائج المرضى. ونتيجةً لذلك، تستثمر شركات رائدة مثل كاردينال هيلث وأفانوس ميديكال في البحث والتطوير لإطلاق أنابيب تغذية من الجيل التالي تُحسّن من المتانة والراحة والكفاءة السريرية.

ديناميكيات سوق أنابيب التغذية

سائق

"ارتفاع عبء الأمراض المزمنة وشيخوخة السكان يدفعان الطلب"

- يُعدّ العبء العالمي المتزايد للأمراض المزمنة، كالسرطان والسكتة الدماغية واضطرابات الجهاز الهضمي والأمراض العصبية، دافعًا رئيسيًا لنمو سوق أنابيب التغذية. غالبًا ما تؤدي هذه الحالات إلى ضعف في البلع أو عدم القدرة على تناول التغذية الكافية عن طريق الفم، مما يجعل التغذية المعوية ضرورة طبية.

- على سبيل المثال، وفقًا لمنظمة الصحة العالمية، من المتوقع أن يتضاعف عدد الأشخاص الذين تبلغ أعمارهم 60 عامًا فأكثر بحلول عام 2050، مما سيعزز بشكل كبير الطلب على حلول الدعم الغذائي طويلة الأجل.

- تشهد المستشفيات ومرافق الرعاية طويلة الأمد ومقدمو الرعاية المنزلية زيادة في عدد المرضى الذين يحتاجون إلى أنابيب التغذية، وخاصة أنابيب التغذية المعوية والأنابيب الصائمية، للحفاظ على تناول التغذية السليمة

- علاوة على ذلك، فإن زيادة الوعي بفوائد التغذية المعوية، إلى جانب تفضيل الإجراءات الأقل تدخلاً وتعزيز راحة المريض، يدفع السوق إلى الأمام

- يلعب دعم الحكومة والتأمين الخاص لعلاجات التغذية المعوية في الاقتصادات المتقدمة أيضًا دورًا رئيسيًا في تشجيع اعتماد أنظمة أنابيب التغذية

ضبط النفس/التحدي

"مخاطر المضاعفات وفجوة السداد"

- على الرغم من الفوائد، فإن تركيب أنبوب التغذية وصيانته يحمل مخاطر محتملة مثل خلع الأنبوب، والعدوى، والانسداد، والالتهاب الرئوي التنفسي ، مما قد يمنع التبني على نطاق أوسع، وخاصة في البيئات المنزلية.

- علاوةً على ذلك، تُشكّل سياسات السداد غير المتسقة بين المناطق، وخاصةً في الأسواق الناشئة، تحدياتٍ للمرضى ومقدمي الخدمات على حدٍ سواء. كما أن ارتفاع تكلفة أنظمة التغذية المعوية ومحدودية التغطية التأمينية للخدمات ذات الصلة قد يُقيّدان الوصول إليها، وخاصةً في البلدان منخفضة ومتوسطة الدخل.

- على سبيل المثال، لا تزال العديد من أنظمة الرعاية الصحية في المناطق النامية تعطي الأولوية للتدخلات الحادة على الدعم الغذائي الطويل الأمد، مما يخلق تفاوتات في توافر الرعاية.

- يتطلب التصدي لهذه التحديات تحسين تدريب مقدمي الرعاية، ووضع بروتوكولات رعاية لاحقة فعّالة، وإطلاق مبادرات على مستوى السياسات لضمان تكافؤ فرص الحصول على التغذية المعوية. علاوة على ذلك، فإن تحسين موثوقية المنتج وتبسيط صيانة الأنابيب من شأنهما تقليل معدلات المضاعفات وتعزيز ثقة السوق.

نطاق سوق أنابيب التغذية

يتم تقسيم السوق على أساس نوع المنتج ونوع المريض والمستخدم النهائي والتطبيق.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق أنابيب التغذية إلى أنابيب تغذية أنفية معدية، وأنابيب تغذية فموية معدية، وأنابيب تغذية معدية بالمنظار عبر الجلد (PEG)، وأنابيب صائمية، وأنابيب فغر معوي، وأنابيب تغذية فموية معوية، وغيرها. هيمن قطاع أنابيب فغر المعوي على السوق محققًا أكبر حصة من إيرادات السوق بنسبة 33.3% في عام 2024، بفضل استخدامه الواسع في الدعم الغذائي طويل الأمد للمرضى المصابين بأمراض مزمنة، وانخفاض خطر الشفط مقارنةً بالطرق الأنفية المعوية. تُفضّل أنابيب فغر المعوي بشكل شائع في المستشفيات ومرافق الرعاية المنزلية للمرضى الذين يحتاجون إلى تغذية معوية مطولة بسبب حالات مثل السرطان والسكتة الدماغية والاضطرابات العصبية.

من المتوقع أن يشهد قطاع أنابيب الصائم أسرع معدل نمو بنسبة 7.6% بين عامي 2025 و2032، مدفوعًا بتزايد استخدامها لدى المرضى ذوي الحالات الحرجة المعرضين لخطر الاستنشاق. توفر أنابيب الصائم تغذيةً بعد البواب، مما يقلل من المضاعفات ويضمن توصيلًا أكثر فعالية للمغذيات للمرضى الذين يعانون من ضعف في وظائف المعدة أو ارتجاع حاد.

- حسب نوع المريض

بناءً على نوع المريض، يُقسّم سوق أنابيب التغذية إلى قسمين: قسم للبالغين وقسم للأطفال. وقد استحوذ قطاع البالغين على أكبر حصة من إيرادات السوق، بنسبة 69.3% في عام 2024، ويعزى ذلك إلى ارتفاع معدل انتشار الأمراض المزمنة والسرطان والاضطرابات العصبية بين البالغين وكبار السن. ويمثل البالغون أكبر فئة مستخدمة لأنابيب التغذية، لا سيما في مراكز الرعاية طويلة الأمد وإعادة التأهيل، حيث يُعدّ الدعم الغذائي المستدام أمرًا بالغ الأهمية.

من المتوقع أن ينمو قطاع طب الأطفال بوتيرة ثابتة خلال الفترة المتوقعة، مدفوعًا بتزايد حالات الولادات المبكرة، والتشوهات الخلقية، وأمراض الجهاز الهضمي لدى الأطفال. وتشهد أنابيب التغذية المتخصصة للأطفال طلبًا متزايدًا في وحدات رعاية حديثي الولادة ومستشفيات الأطفال.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق أنابيب التغذية إلى مستشفيات، ومراكز جراحة خارجية، ومراكز رعاية حديثي الولادة، وغيرها. هيمن قطاع المستشفيات على السوق محققًا أكبر حصة من إيرادات السوق بنسبة 54.6% في عام 2024، بفضل توافر كوادر رعاية صحية مؤهلة، ومرافق تشخيصية وجراحية متطورة، وكثرة عمليات التغذية المعوية. ولا تزال المستشفيات هي الوجهة الرئيسية لتركيب أنابيب التغذية الأولية وإدارة ما بعد الجراحة، وخاصةً في وحدات العناية المركزة.

من المتوقع أن يشهد قطاع مراكز الجراحة الخارجية أسرع معدل نمو بنسبة 8.2% بين عامي 2025 و2032، وذلك بفضل تزايد عدد عمليات العيادات الخارجية لتركيب أنابيب التغذية المعوية. تقدم هذه المراكز خيارات علاجية فعّالة من حيث التكلفة وأقل تدخلاً جراحياً، مما يُسهم في توسيع السوق في أنظمة الرعاية الصحية المتقدمة.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق أنابيب التغذية إلى: الأورام، وأمراض الجهاز الهضمي، والاضطرابات الأيضية، وأمراض الكبد، والسكري، وغيرها. وقد هيمن قطاع الأورام على السوق محققًا أكبر حصة من إيرادات السوق، بنسبة 28.5% في عام 2024، مدفوعًا بالطلب المرتفع على التغذية المعوية لمرضى السرطان الذين يخضعون للعلاج الكيميائي أو الإشعاعي، وخاصةً المصابين بأورام خبيثة في الرأس أو الرقبة أو الجهاز الهضمي. وتلعب أنابيب التغذية دورًا حاسمًا في الحفاظ على الحالة الغذائية، ومنع فقدان الوزن، وتحسين نتائج العلاج.

من المتوقع أن يشهد قطاع أمراض الجهاز الهضمي أسرع معدل نمو بنسبة 7.9% بين عامي 2025 و2032، مدعومًا بتزايد حالات اضطرابات الجهاز الهضمي، مثل داء كرون، وشلل المعدة، وانسداد الأمعاء. توفر أنابيب التغذية دعمًا غذائيًا فعالًا للمرضى الذين يعانون من ضعف في وظائف الجهاز الهضمي، مما يساهم في تحسين جودة الحياة والنتائج السريرية.

تحليل إقليمي لسوق أنابيب التغذية

- سيطرت أمريكا الشمالية على سوق أنابيب التغذية بحصة إيرادات بلغت 38.7% في عام 2024، مدعومةً ببنية تحتية متطورة للرعاية الصحية، ومستويات وعي عالية، وحضور قوي من أبرز الشركات الرائدة في السوق. وتشهد الولايات المتحدة، على وجه الخصوص، ارتفاعًا في عدد عمليات أنابيب التغذية في المستشفيات ومرافق الرعاية المنزلية، مدفوعةً بارتفاع عدد كبار السن وتزايد عبء الأمراض المزمنة.

- تستفيد المنطقة من مستويات الوعي العالية فيما يتعلق بالتغذية السريرية، والاستخدام الواسع النطاق لأجهزة التغذية المتقدمة تكنولوجيًا، وأطر السداد القوية التي تدعم علاجات التغذية المعوية طويلة الأمد

- بالإضافة إلى ذلك، يساهم النمو السكاني المتقدم في السن وزيادة حالات الإصابة بأمراض مثل السرطان والسكتة الدماغية والاضطرابات العصبية في الطلب المستمر على أنابيب التغذية في كل من المستشفيات ومرافق الرعاية المنزلية

نظرة عامة على سوق أنابيب التغذية في الولايات المتحدة

استحوذ سوق أنابيب التغذية في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية، بنسبة 83% في عام 2024، بفضل البنية التحتية المتطورة للرعاية الصحية في البلاد، وارتفاع معدل انتشار الأمراض المزمنة، مثل السرطان والأمراض العصبية واضطرابات الجهاز الهضمي. ويدعم نمو السوق التركيز الكبير على التغذية السريرية، والاستخدام الواسع للتغذية المعوية في مستشفيات الرعاية الحادة ومرافق الرعاية المنزلية. كما أن سياسات السداد المواتية، والاعتماد المتزايد على حلول التغذية سهلة الاستخدام وطويلة الأمد، يُسهمان في تعزيز ريادة البلاد في السوق الإقليمية والعالمية.

نظرة عامة على سوق أنابيب التغذية في أوروبا

من المتوقع أن ينمو سوق أنابيب التغذية في أوروبا بمعدل نمو سنوي مركب ثابت خلال فترة التوقعات، مدعومًا بشيخوخة السكان في المنطقة، وزيادة حالات عسر البلع والسرطان، وأنظمة الرعاية الصحية الراسخة. ويعزز الطلب المتزايد على علاجات التغذية المعوية المنزلية قليلة التدخل، إلى جانب المبادرات الحكومية لتعزيز الرعاية الغذائية في مرافق الرعاية طويلة الأمد، توسع السوق. كما يكتسب اعتماد أنابيب التغذية منخفضة الارتفاع والمغلفة بمضادات الميكروبات زخمًا متزايدًا، لا سيما في دول أوروبا الغربية حيث تُعدّ راحة المريض ومكافحة العدوى من الأولويات.

نظرة عامة على سوق أنابيب التغذية في المملكة المتحدة

من المتوقع أن يشهد سوق أنابيب التغذية في المملكة المتحدة نموًا ملحوظًا خلال الفترة المتوقعة، نظرًا لزيادة الوعي بأهمية الدعم الغذائي في إدارة الأمراض المزمنة. وتلعب هيئة الخدمات الصحية الوطنية (NHS) دورًا محوريًا في ضمان توفير علاجات التغذية المعوية على نطاق واسع، لا سيما لمرضى السرطان والسكتة الدماغية. كما يُسهم توجه الدولة نحو الرعاية المجتمعية والمنزلية في زيادة اعتماد حلول أنابيب التغذية المحمولة وطويلة الأمد.

نظرة عامة على سوق أنابيب التغذية في ألمانيا

من المتوقع أن يشهد سوق أنابيب التغذية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدعومًا باستثمارات قوية في تقنيات الرعاية الصحية والرعاية التي تركز على المريض. ويدعم تركيز الدولة على الرعاية الصحية الوقائية والتدخل المبكر، إلى جانب شبكة قوية من مرافق الرعاية طويلة الأمد وإعادة التأهيل، الطلب على حلول التغذية المعوية. كما أن الابتكارات في تصميم أنابيب التغذية وتنامي الوعي بالتغذية السريرية بين أخصائيي الرعاية الصحية تدفع عجلة النمو في قطاعي المستشفيات والرعاية المنزلية.

نظرة عامة على سوق أنابيب التغذية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أنابيب التغذية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب هو الأسرع خلال الفترة المتوقعة من عام 2025 إلى عام 2032، مدفوعًا بارتفاع نفقات الرعاية الصحية، وتزايد شيخوخة السكان، وتزايد انتشار الأمراض المرتبطة بنمط الحياة مثل السكري والسرطان. وتستثمر دول مثل الصين والهند واليابان بكثافة في توسيع البنية التحتية للمستشفيات وتحسين الوصول إلى التغذية المعوية، لا سيما في المناطق النائية والريفية. ويخلق التحول نحو الرعاية المنزلية وتزايد قبول علاجات الدعم الغذائي فرص نمو قوية.

نظرة عامة على سوق أنابيب التغذية في اليابان

يشهد سوق أنابيب التغذية في اليابان نموًا سريعًا، مدفوعًا بارتفاع عدد كبار السن وارتفاع حالات عسر البلع. وقد أدى التطور التكنولوجي في القطاع الطبي الياباني والتركيز الكبير على رعاية المسنين إلى اعتماد أنظمة تغذية معوية متطورة. ويشهد دمج أنابيب التغذية مع مضخات التغذية المحمولة والمواد المتطورة المصممة لتوفير الراحة والمتانة زخمًا متزايدًا، لا سيما في بيئات الرعاية الصحية طويلة الأمد والمنزلية.

نظرة عامة على سوق أنابيب التغذية في الهند

استحوذ سوق أنابيب التغذية في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، مدفوعًا بالتوسع الحضري السريع، وتنامي الوعي الصحي، وزيادة إمكانية الحصول على منتجات التغذية المعوية. وقد أدى ارتفاع حالات السرطان والسكتة الدماغية، إلى جانب توسع مقدمي الرعاية الصحية من القطاع الخاص، إلى زيادة كبيرة في الطلب على أنابيب التغذية في المستشفيات وخدمات الرعاية المنزلية. كما أن قدرات التصنيع المحلية والدعم الحكومي لتطوير البنية التحتية للرعاية الصحية يُعززان مسار نمو السوق.

حصة سوق أنابيب التغذية

وتدار صناعة أنابيب التغذية بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- شركة بوسطن العلمية (الولايات المتحدة)

- فيجون (فرنسا)

- BD (الولايات المتحدة)

- كاردينال هيلث (الولايات المتحدة)

- أمسينو الدولية، المحدودة (الولايات المتحدة)

- فيدمي الطبية (إسرائيل)

- فيسكو ميديكال (الولايات المتحدة)

- شركة ماكيسون الطبية الجراحية (الولايات المتحدة)

- ميديلا (سويسرا)

- شركة ALCOR SCIENTIFIC (الولايات المتحدة)

- نيوتريشيا (هولندا)

- شركة ميدلاين للصناعات (الولايات المتحدة)

- شركة ميد جونسون وشركاه، ذ.م.م (الولايات المتحدة)

- أبوت (الولايات المتحدة)

- شركة ميجي القابضة المحدودة (اليابان)

- شركة فريسينيوس كابي إيه جي (ألمانيا)

- ب. براون إس إي (ألمانيا)

- AVNS (الولايات المتحدة)

- شركة كونميد (الولايات المتحدة)

- كوك (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق أنابيب التغذية العالمية؟

- في يونيو 2025، أعلنت شركة نانوفيبرونيكس، وهي شركة متخصصة في التكنولوجيا الطبية تُركز على الأجهزة العلاجية، عن حصول شركتها التابعة، ENvue Medical Holdings LLC، على براءة اختراع أمريكية جديدة لنظامها المبتكر لتوجيه أنابيب التغذية للأطفال. صُممت هذه التقنية الحاصلة على براءة اختراع لتوفير مساعدة توجيهية آنية أثناء تركيب أنابيب التغذية لدى مرضى الأطفال، بهدف تحسين دقة الإجراءات وتقليل الاعتماد على أساليب التصوير.

- في أبريل 2023، أعلنت كاردينال هيلث عن إطلاق نظام التغذية المعوية من الجيل الجديد، المصمم لتعزيز راحة المرضى وسهولة استخدام مقدمي الرعاية. يتضمن النظام تقنية مقاومة للانسداد وموصلات منخفضة الارتفاع، بهدف تقليل انقطاع التغذية وتحسين التزام المرضى في كل من البيئات السريرية والرعاية المنزلية. يعكس هذا الابتكار التزام كاردينال هيلث بتحسين تقديم التغذية المعوية من خلال تصميم مدروس وتحسين التكنولوجيا.

- في مارس 2023، طرحت شركة فريسينيوس كابي مضخة تغذية معوية محمولة جديدة، أميكا+، مزودة بميزات أمان متقدمة وأنظمة تحكم رقمية بديهية. صُممت هذه المضخة للاستخدام المنزلي والمستشفيات، حيث تدعم جداول تغذية مرنة، وتُحسّن حركة المرضى الذين يعتمدون على التغذية المعوية لفترات طويلة. يتماشى هذا الإطلاق مع الطلب العالمي المتزايد على حلول تغذية منزلية سهلة الاستخدام.

- في مارس 2023، أعلنت مجموعة فيجون، وهي شركة فرنسية لتصنيع الأجهزة الطبية، عن توسيع خط إنتاجها للتغذية المعوية بإضافة أنابيب تغذية خاصة بحديثي الولادة، مصممة لتقليل الصدمات وتقليل خطر العدوى لدى الأطفال الخدج. يُبرز هذا التطور تركيز فيجون على رعاية الأطفال والابتكار في علاج تغذية حديثي الولادة.

- في فبراير 2023، دخلت شركة أفانوس الطبية في شراكة مع أحد أهم المنظومة الصحية الأمريكية لإجراء تجارب سريرية لتقييم أداء وسلامة نظام أنبوب التغذية المضاد للارتجاع لدى المرضى المعرضين لمخاطر عالية. ويعكس هذا النظام، المصمم لتقليل خطر الشفط، جهود الشركة في معالجة المضاعفات الحرجة المرتبطة بالتغذية المعوية، لا سيما في وحدات العناية المركزة والرعاية طويلة الأمد.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق أنابيب التغذية العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى سوق أنابيب التغذية العالمية

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي القوائم

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق أنابيب التغذية العالمية: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6 رؤى حول الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصية

7 محفظة الملكية الفكرية

7.1 جودة وقوة براءة الاختراع

7.2 عائلات براءات الاختراع

7.3 الترخيص والتعاون

7.4 المشهد التنافسي

7.5 استراتيجية وإدارة الملكية الفكرية

7.6 أخرى

8 تفاصيل تحليل التكلفة

9 خريطة طريق التكنولوجيا

10 متتبع الابتكار والتحليل الاستراتيجي

10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

10.1.1 المشاريع المشتركة

10.1.2 عمليات الدمج والاستحواذ

10.1.3 الترخيص والشراكة

10.1.4 التعاون التكنولوجي

10.1.5 عمليات التخارج الاستراتيجية

10.2 عدد المنتجات قيد التطوير

10.3 مرحلة التطوير

10.4 الجداول الزمنية والمعالم

10.5 استراتيجيات ومنهجيات الابتكار

10.6 تقييم المخاطر والتخفيف منها

10.7 التوقعات المستقبلية

11 الامتثال التنظيمي

11.1 الهيئات التنظيمية

11.2 التصنيفات التنظيمية

11.2.1 الفئة الأولى

11.2.2 الفئة الثانية

11.2.3 الفئة الثالثة

11.3 التقديمات التنظيمية

11.4 التناغم الدولي

11.5 أنظمة الامتثال وإدارة الجودة

11.6 التحديات والاستراتيجيات التنظيمية

12 إطار السداد

13 تحليل خريطة الفرص

14 تحليل سلسلة القيمة

15 اقتصاد الرعاية الصحية

15.1 نفقات الرعاية الصحية

15.2 النفقات الرأسمالية

15.3 اتجاهات الإنفاق الرأسمالي

15.4 تخصيص النفقات الرأسمالية

15.5 مصادر التمويل

15.6 معايير الصناعة

15.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي

15.8 هيكل نظام الرعاية الصحية

15.9 سياسات الحكومة

15.1 التنمية الاقتصادية

16 سوق أنابيب التغذية العالمية، حسب النوع

16.1 نظرة عامة

16.2 أنبوب التغذية الأنفي المعدي

16.2.1 حسب النوع

16.2.1.1. أنابيب التغذية الأنفية المعوية

16.2.1.1.1. حسب الحجم

16.2.1.1.1.1 14 FR

16.2.1.1.1.2 18 FR

16.2.1.1.1.3 24 FR

16.2.1.1.1.4 20 FR

16.2.1.1.1.5 16 FR

16.2.1.1.1.6 آخرون

16.2.1.1.2. حسب الطول

16.2.1.1.2.1 أنبوب مقاس 36 بوصة

16.2.1.1.2.2 أنبوب مقاس 48 بوصة

16.2.1.1.2.3 أنبوب مقاس 43 بوصة

16.2.1.1.2.4 أنبوب مقاس 16 بوصة

16.2.1.1.2.5 أنبوب مقاس 22 بوصة

16.2.1.1.2.6 آخرون

16.2.1.1.3. بالعقم

16.2.1.1.3.1 معقم

16.2.1.1.3.2 غير معقم

16.2.1.2. الأنابيب الأنفية المعوية

16.2.1.3. الأنابيب الأنفية المعوية

16.2.1.4. أنبوب حوض سالم

16.2.1.5. آخرون

16.2.2 حسب النوع

16.2.2.1. تجويف واحد

16.2.2.2. تجويف مزدوج

16.2.3 حسب الحجم

16.2.3.1. 14 FR

16.2.3.2. 18 FR

16.2.3.3. 24 FR

16.2.3.4. 20 FR

16.2.3.5. 16 FR

16.2.3.6. آخرون

16.3 الأنبوب المعدي

16.3.1 الأنابيب القياسية

16.3.2 أنبوب إعادة التعبئة

16.3.3 أنبوب إيوالد

16.3.4 آخرون

16.4 أنابيب ما قبل الجلد

16.4.1 أنبوب الوتد القياسي

16.4.2 أنبوب ربط منخفض الارتفاع

16.4.3 أنبوب ربط قابل للسحب

16.4.4 أنبوب تثبيت البالونات

16.4.5 أنبوب فغر المعدة المُدخل إشعاعيًا (RIG)

16.4.6 آخرون

16.5 أنابيب الصائم

16.5.1 حسب النوع

16.5.1.1. أنابيب فغر الصائم (J-TUBES)

16.5.1.2. الأنابيب الأنفية الصائمية

16.5.1.3. أنبوب تمديد الصائم

16.5.1.4. آخرون

16.5.2 حسب الحجم

16.5.2.1. 14 FR

16.5.2.2. 18 FR

16.5.2.3. 22 FR

16.5.2.4. 20 FR

16.5.2.5. 16 FR

16.5.2.6. آخرون

16.5.3 حسب الطول

16.5.3.1. أنبوب 3.0 سم

16.5.3.2. أنبوب 45 سم

16.5.3.3. أنبوب 3.5 سم

16.5.3.4. أنبوب 30 سم

16.5.3.5. آخرون

16.6 أنبوب فغر الأمعاء

16.6.1 فغر اللفائفي

16.6.2 فغر القولون

16.6.3 آخرون

16.7 أنبوب التغذية المعوي

16.7.1 الأنابيب الفموية المعوية:

16.7.2 أنابيب معوية عبر الأنف:

16.7.3 الأنابيب المغلفة معويًا

16.7.4 آخرون

16.8 آخرون

17 سوق أنابيب التغذية العالمية، حسب المادة

17.1 نظرة عامة

17.2 بولي فينيل

17.3 سيليكون

17.4 البولي يوريثين

17.5 آخرون

18 سوق أنابيب التغذية العالمية، حسب نوع التركيب

18.1 نظرة عامة

18.2 الأنابيب القياسية

18.3 أنابيب منخفضة الارتفاع

18.4 آخرون

19 سوق أنبوب التغذية العالمي، حسب الفئة العمرية

19.1 نظرة عامة

19.2 طب الأطفال

19.3 حديثي الولادة

19.4 للبالغين

19.5 كبار السن

20 سوق أنابيب التغذية العالمية، حسب التطبيق

20.1 نظرة عامة

20.2 علم الأورام

20.2.1 سرطان المعدة

20.2.2 سرطان الرأس والرقبة

20.2.3 آخرون

20.3 أمراض الجهاز الهضمي

20.3.1 متلازمة الأمعاء القصيرة

20.3.2 متلازمة انسداد الأمعاء

20.3.3 آخرون

20.4 أمراض الكبد

20.5 مرض السكري

20.6 ضربة

20.7 الشلل

20.8 مرض كرون

20.9 آخرون

21 سوق أنابيب التغذية العالمية، حسب المستخدم النهائي

21.1 نظرة عامة

21.2 المستشفى

21.3 هوماكير

21.4 العيادات التخصصية

21.5 مراكز الجراحة الخارجية

21.6 مراكز التشخيص

21.7 آخرون

22 سوق أنابيب التغذية العالمية، حسب قناة التوزيع

22.1 نظرة عامة

22.2 العطاء المباشر

22.3 البيع بالتجزئة

22.3.1 الوضع غير المتصل بالإنترنت

22.3.2 الوضع المتصل بالإنترنت

22.4 آخرون

23 سوق أنابيب التغذية العالمية، تحليل SWOT وDBMR

24 سوق أنابيب التغذية العالمية، مشهد الشركة

24.1 تحليل أسهم الشركة: عالميًا

24.2 تحليل أسهم الشركة: أمريكا الشمالية

24.3 تحليل أسهم الشركة: أوروبا

24.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

24.5 عمليات الدمج والاستحواذ

24.6 تطوير المنتجات الجديدة والموافقات عليها

24.7 التوسعات

24.8 التغييرات التنظيمية

24.9 الشراكة والتطورات الاستراتيجية الأخرى

25 سوق أنابيب التغذية العالمية، حسب المنطقة

السوق العالمية لأنابيب التغذية، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

25.1 أمريكا الشمالية

25.1.1 الولايات المتحدة

25.1.2 كندا

25.1.3 المكسيك

25.2 أوروبا

25.2.1 ألمانيا

25.2.2 فرنسا

25.2.3 المملكة المتحدة

25.2.4 إيطاليا

25.2.5 إسبانيا

25.2.6 روسيا

25.2.7 تركيا

25.2.8 بلجيكا

25.2.9 هولندا

25.2.10 سويسرا

25.2.11 الدنمارك

25.2.12 النرويج

25.2.13 السويد

25.2.14 فنلندا

25.2.15 بولندا

25.2.16 بقية أوروبا

25.3 منطقة آسيا والمحيط الهادئ

25.3.1 اليابان

25.3.2 الصين

25.3.3 كوريا الجنوبية

25.3.4 الهند

25.3.5 أستراليا

25.3.6 سنغافورة

25.3.7 تايلاند

25.3.8 ماليزيا

25.3.9 إندونيسيا

25.3.10 الفلبين

25.3.11 فيتنام

25.3.12 نيوزيلندا

25.3.13 تايوان

25.3.14 بقية منطقة آسيا والمحيط الهادئ

25.4 أمريكا الجنوبية

25.4.1 البرازيل

25.4.2 الأرجنتين

25.4.3 بقية أمريكا الجنوبية

25.5 الشرق الأوسط وأفريقيا

25.5.1 جنوب أفريقيا

25.5.2 المملكة العربية السعودية

25.5.3 الإمارات العربية المتحدة

25.5.4 مصر

25.5.5 إسرائيل

25.5.6 عُمان

25.5.7 قطر

25.5.8 البحرين

25.5.9 بقية دول الشرق الأوسط وأفريقيا

25.6 رؤى أساسية رئيسية: حسب البلدان الرئيسية

26 سوق أنابيب التغذية العالمية، نبذة عن الشركة

26.1 صحة الكاردينال

26.1.1 نظرة عامة على الشركة

26.1.2 تحليل الإيرادات

26.1.3 التواجد الجغرافي

26.1.4 محفظة المنتجات

26.1.5 التطورات الأخيرة

26.2 شركة بوسطن العلمية

26.2.1 نظرة عامة على الشركة

26.2.2 تحليل الإيرادات

26.2.3 التواجد الجغرافي

26.2.4 محفظة المنتجات

26.2.5 التطورات الأخيرة

26.3 فيجون

26.3.1 نظرة عامة على الشركة

26.3.2 تحليل الإيرادات

26.3.3 التواجد الجغرافي

26.3.4 محفظة المنتجات

26.3.5 التطورات الأخيرة

26.4 شركة التكنولوجيا الطبية التطبيقية

26.4.1 نظرة عامة على الشركة

26.4.2 تحليل الإيرادات

26.4.3 التواجد الجغرافي

26.4.4 محفظة المنتجات

26.4.5 التطورات الأخيرة

26.5 نيوتريشيا للتغذية الطبية المتقدمة (دانون)

26.5.1 نظرة عامة على الشركة

26.5.2 تحليل الإيرادات

26.5.3 التواجد الجغرافي

26.5.4 محفظة المنتجات

26.5.5 التطورات الأخيرة

26.6 شركة أفانوس الطبية

26.6.1 نظرة عامة على الشركة

26.6.2 تحليل الإيرادات

26.6.3 التواجد الجغرافي

26.6.4 محفظة المنتجات

26.6.5 التطورات الأخيرة

26.7 شركة دايناريكس

26.7.1 نظرة عامة على الشركة

26.7.2 تحليل الإيرادات

26.7.3 التواجد الجغرافي

26.7.4 محفظة المنتجات

26.7.5 التطورات الأخيرة

26.8 كوك

26.8.1 نظرة عامة على الشركة

26.8.2 تحليل الإيرادات

26.8.3 التواجد الجغرافي

26.8.4 محفظة المنتجات

26.8.5 التطورات الأخيرة

26.9 ميديلا

26.9.1 نظرة عامة على الشركة

26.9.2 تحليل الإيرادات

26.9.3 التواجد الجغرافي

26.9.4 محفظة المنتجات

26.9.5 التطورات الأخيرة

26.1 ب. براون إس إي

26.10.1 نظرة عامة على الشركة

26.10.2 تحليل الإيرادات

26.10.3 التواجد الجغرافي

26.10.4 محفظة المنتجات

26.10.5 التطورات الأخيرة

26.11 QMD

26.11.1 نظرة عامة على الشركة

26.11.2 تحليل الإيرادات

26.11.3 التواجد الجغرافي

26.11.4 محفظة المنتجات

26.11.5 التطورات الأخيرة

26.12 شركة فريسينيوس كابي المحدودة

26.12.1 نظرة عامة على الشركة

26.12.2 تحليل الإيرادات

26.12.3 التواجد الجغرافي

26.12.4 محفظة المنتجات

26.12.5 التطورات الأخيرة

26.13 دينار بحريني

26.13.1 نظرة عامة على الشركة

26.13.2 تحليل الإيرادات

26.13.3 التواجد الجغرافي

26.13.4 محفظة المنتجات

26.13.5 التطورات الأخيرة

26.14 أنظمة فوجي

26.14.1 نظرة عامة على الشركة

26.14.2 تحليل الإيرادات

26.14.3 التواجد الجغرافي

26.14.4 محفظة المنتجات

26.14.5 التطورات الأخيرة

26.15 شركة فيكتوس

26.15.1 نظرة عامة على الشركة

26.15.2 تحليل الإيرادات

26.15.3 التواجد الجغرافي

26.15.4 محفظة المنتجات

26.15.5 التطورات الأخيرة

26.16 ميدلاين إندستريز، إل بي

26.16.1 نظرة عامة على الشركة

26.16.2 تحليل الإيرادات

26.16.3 التواجد الجغرافي

26.16.4 محفظة المنتجات

26.16.5 التطورات الأخيرة

26.17 فيدمي الطبية

26.17.1 نظرة عامة على الشركة

26.17.2 تحليل الإيرادات

26.17.3 التواجد الجغرافي

26.17.4 محفظة المنتجات

26.17.5 التطورات الأخيرة

26.18 فيسكو الطبية

26.18.1 نظرة عامة على الشركة

26.18.2 تحليل الإيرادات

26.18.3 التواجد الجغرافي

26.18.4 محفظة المنتجات

26.18.5 التطورات الأخيرة

26.19 شركة موس تيوبز

26.19.1 نظرة عامة على الشركة

26.19.2 تحليل الإيرادات

26.19.3 التواجد الجغرافي

26.19.4 محفظة المنتجات

26.19.5 التطورات الأخيرة

26.2 رومسون

26.20.1 نظرة عامة على الشركة

26.20.2 تحليل الإيرادات

26.20.3 التواجد الجغرافي

26.20.4 محفظة المنتجات

26.20.5 التطورات الأخيرة

27 تقارير ذات صلة

28 الخاتمة

29 استبيان

30 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.