Global Food Drink Packaging Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

566.52 Billion

USD

799.49 Billion

2024

2032

USD

566.52 Billion

USD

799.49 Billion

2024

2032

| 2025 –2032 | |

| USD 566.52 Billion | |

| USD 799.49 Billion | |

| % | |

|

تجزئة سوق تغليف الأغذية والمشروبات العالمية، حسب المواد (المعادن، الزجاج والخشب، الورق والكرتون والبلاستيك، وغيرها)، والتكنولوجيا (التحكم، والفعالية، والذكية، والمعقمة، والقابلة للتحلل الحيوي، وغيرها)، والمعدات (التشكيل والتعبئة والختم، والتعبئة والتوزيع، والتغليف الكرتوني، والتغليف بالعلب، والتغليف والتغليف، والترميز، والفحص والكشف، وآلات الوزن، وغيرها)، والتطبيقات (منتجات الألبان، ومنتجات المخابز، والحلويات، والدواجن، والمأكولات البحرية، ومنتجات اللحوم، والأطعمة الجاهزة، والفواكه والخضراوات، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق تغليف الأطعمة والمشروبات

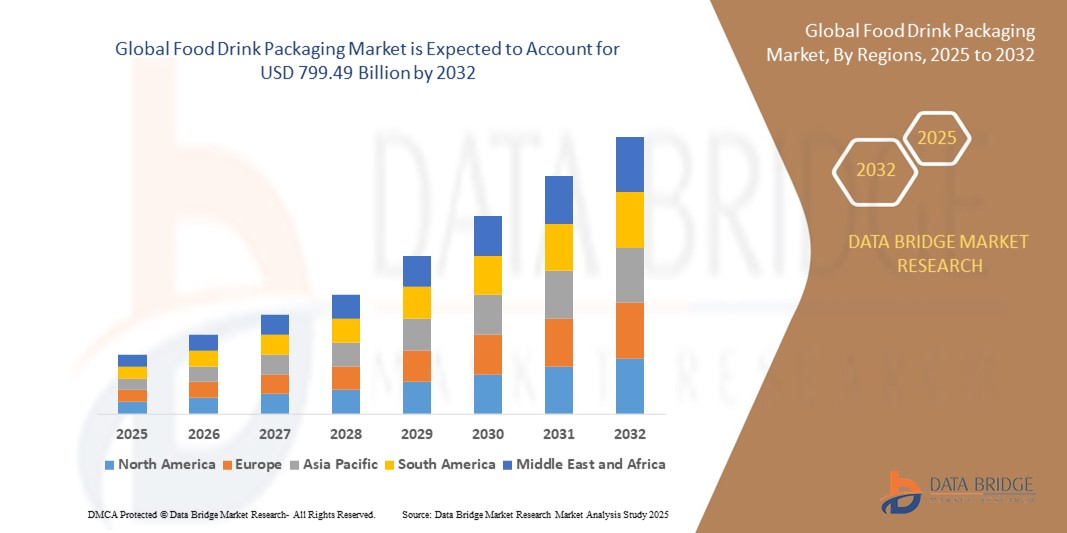

- تم تقييم حجم سوق تغليف الأطعمة والمشروبات العالمية بـ 566.52 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 799.49 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.40٪ خلال الفترة المتوقعة

- إن نمو السوق مدفوع إلى حد كبير بوعي المستهلكين المتزايد بالبيئة، مما دفع شركات الأغذية والمشروبات إلى تبني خيارات التغليف المستدامة مثل البلاستيك القابل للتحلل الحيوي والمواد القابلة للتحويل إلى سماد والكرتون القابل لإعادة التدوير.

- أدى هذا التوجه إلى الحاجة إلى عبوات لا تحافظ على النضارة وتطيل مدة الصلاحية فحسب، بل تتميز أيضًا بسهولة الحمل وخفتها وسهولة استخدامها. تساعد الابتكارات في أشكال العبوات القابلة لإعادة الإغلاق، والآمنة للاستخدام مرة واحدة، والآمنة في الميكروويف، علامات الأغذية والمشروبات على تلبية توقعات المستهلكين المتغيرة.

تحليل سوق تغليف الأطعمة والمشروبات

- يتأثر توسع السوق بشكل كبير بالطلب المتزايد على حلول التغليف المستدامة والصديقة للبيئة حيث يبحث المستهلكون بنشاط عن المنتجات التي تتوافق مع قيمهم فيما يتعلق بالمسؤولية البيئية والتأثير الطويل الأمد على الكوكب.

- يأتي هذا التحول نتيجة للوعي البيئي المتزايد بين المستهلكين والضغوط التنظيمية للحد من النفايات البلاستيكية، مما شجع الشركات المصنعة على اعتماد مواد تغليف قابلة لإعادة التدوير أو التحلل البيولوجي أو التحويل إلى سماد، مع تحسين صورة العلامة التجارية وتلبية معايير التغليف المتطورة.

- ستسيطر منطقة آسيا والمحيط الهادئ على سوق تغليف الأطعمة والمشروبات بأكبر حصة إيرادات تبلغ 40.05% في عام 2024، مدفوعة بالاعتماد الواسع النطاق على تقنيات التغليف المتقدمة التي تعمل على تعزيز سلامة المنتج ومدة صلاحيته. وتستثمر الشركات في المنطقة بشكل متزايد في حلول التغليف الذكية مثل التغليف في الغلاف الجوي المعدل والتغليف النشط لتلبية طلبات المستهلكين والحد من هدر الطعام.

- من المتوقع أن تكون أمريكا الشمالية أسرع منطقة نموًا في سوق تغليف الأطعمة والمشروبات خلال الفترة المتوقعة بسبب التوسع الحضري المتزايد وارتفاع الدخول المتاحة

- يُهيمن قطاع البلاستيك على أكبر حصة سوقية من الإيرادات، بنسبة تقارب 68%، بفضل خفة وزنه، وفعاليته من حيث التكلفة، وتعدد استخداماته في التصميم والألوان. يتميز البلاستيك بخصائص عزل ممتازة، وهو متوافق تمامًا مع تركيبات الماسكارا المختلفة، مما يجعله الخيار الأمثل للمصنعين والمستهلكين على حد سواء.

نطاق التقرير وتقسيم سوق تغليف الأطعمة والمشروبات

|

صفات |

رؤى رئيسية حول سوق تغليف الأغذية والمشروبات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق تغليف الأطعمة والمشروبات

"التحول المتزايد نحو تغليف الأغذية الصديق للبيئة"

- يتجه السوق بشكل مطرد نحو مواد التغليف القابلة للتحلل الحيوي والقابلة للتحويل إلى سماد حيث أصبحت الاستدامة أولوية أساسية في قرارات التغليف

- يتم استكشاف المواد النباتية مثل نشا الذرة وألياف قصب السكر وجذور الفطر كبدائل للتغليف البلاستيكي التقليدي

- كما تقوم العلامات التجارية أيضًا بتجربة تنسيقات التغليف الصالحة للأكل، والتي تعمل على التخلص من النفايات وتجذب المستهلكين المهتمين بالبيئة

- يتم تطوير المواد اللاصقة والأحبار القابلة للتحلل الحيوي لضمان أن العبوة بأكملها، وليس فقط المادة الرئيسية، تلبي معايير التحلل الحيوي

- يتم دمج الميزات الذكية مثل مؤشرات النضارة مع التصميمات الصديقة للبيئة لتعزيز الوظائف دون الإضرار بالبيئة

- على سبيل المثال، قدمت شركة تكنولوجيا غذائية مؤخرًا صواني طعام مصنوعة بالكامل من النفايات الزراعية والبوليمرات الطبيعية، مما يوفر حلاً متينًا وقابلًا للتحلل بالكامل لتعبئة المنتجات الطازجة.

- وفي الختام، يشير هذا التركيز المتزايد على الحلول القابلة للتحلل البيولوجي إلى تحول طويل الأمد في كيفية تعبئة وتغليف المنتجات الغذائية والمشروبات، بما يتماشى مع قيم المستهلكين ويشكل مستقبل صناعة التعبئة والتغليف.

ديناميكيات سوق تغليف الأغذية والمشروبات

سائق

"تزايد الطلب على الأطعمة الجاهزة والسهلة الاستخدام"

- يؤدي تفضيل المستهلكين المتزايد للمنتجات الغذائية الجاهزة للأكل إلى زيادة الطلب على التغليف الذي يحافظ على النضارة ويضمن قابلية النقل ويطيل العمر الافتراضي مثل الأكياس القابلة لإعادة الإغلاق والحاويات الآمنة للاستخدام في الميكروويف

- تؤدي أنماط الحياة المزدحمة والقيود الزمنية إلى زيادة الحاجة إلى عبوات سهلة الوصول إليها وقليلة التحضير، مما يدعم نماذج الوجبات الجاهزة والتوصيل إلى المنازل التي تعتمد على حاويات متينة ومقاومة للتلاعب.

- تعمل ابتكارات التغليف مثل العبوات الفردية والعلب سهلة الفتح على تحسين تجربة المستخدم وسلامة الغذاء، مما يجعلها شائعة بين المستهلكين ومقدمي خدمات الأغذية

- على سبيل المثال، قامت شركات مثل نستله وبيبسي كو بتوسيع نطاق عبواتها القابلة لإعادة الإغلاق والتحكم في الكميات في السنوات الأخيرة لتلبية اتجاهات الاستهلاك أثناء التنقل.

- يستثمر المصنعون في مواد التغليف التي توازن بين الوظيفة والاستدامة والجماليات لتلبية توقعات المستهلكين المتطورة والمبادئ التوجيهية التنظيمية

- وفي الختام، يساهم التبني الواسع النطاق للتغليف الذي يركز على الراحة بشكل كبير في النمو المستمر لسوق تغليف الأطعمة والمشروبات العالمية، مما يسلط الضوء على أهميته في تطوير الصناعة في المستقبل.

ضبط النفس/التحدي

"التكلفة العالية لتقنيات التغليف المتقدمة"

- إن التكاليف المرتفعة لتقنيات التعبئة والتغليف المتقدمة والمستدامة تحد من استخدامها على نطاق واسع على الرغم من فوائدها مثل الأفلام القابلة للتحلل البيولوجي والطلاءات المضادة للميكروبات

- تؤدي المواد المتخصصة والبحث والتطوير والاستثمارات الجديدة في البنية التحتية للإنتاج إلى زيادة النفقات التشغيلية للمصنعين بشكل كبير

- غالبًا ما تواجه الشركات الصغيرة والمتوسطة الحجم تكاليف باهظة عند التحول من التغليف التقليدي إلى البدائل الصديقة للبيئة بسبب رأس المال المحدود والحجم

- إن الامتثال لأنظمة التغليف والشهادات المتطورة يضيف تعقيدًا وأعباء مالية إضافية على الشركات المصنعة التي تحاول الابتكار

- على سبيل المثال، أفادت العديد من الشركات الناشئة والشركات المتوسطة الحجم عن تأخيرات في تبني التغليف المستدام بسبب تقلب تكاليف المواد ونقص سلاسل التوريد بأسعار معقولة

- في الأسواق الحساسة للسعر، يظل تحقيق التوازن بين الابتكار والقدرة على تحمل التكاليف أمرًا صعبًا، مما يخلق فجوة بين الأهداف البيئية والجدوى التجارية

- وفي الختام، يؤدي هذا الحاجز المالي إلى إبطاء التحول الشامل للسوق، وخاصة بالنسبة للشركات التي تعمل بهامش ربح ضيق أو في قطاعات شديدة التنافسية.

نطاق سوق تغليف الأطعمة والمشروبات

يتم تقسيم سوق التغليف العالمي للأغذية والمشروبات على أساس المواد والتكنولوجيا والمعدات والتطبيق.

• حسب المادة

بناءً على المادة، يُقسّم سوق تغليف الأطعمة والمشروبات إلى معادن، وزجاج وخشب، وورق وكرتون، وبلاستيك، وغيرها. وسيُهيمن قطاع البلاستيك على أكبر حصة سوقية من الإيرادات، بنسبة تقارب 60% في عام 2024، بفضل تنوعه وفعاليته من حيث التكلفة، وخصائصه العازلة الممتازة التي تُساعد في الحفاظ على نضارة الطعام وإطالة مدة صلاحيته. كما يتميز البلاستيك بمرونة في التصميم وخفة وزن، مما يجعله الخيار الأمثل لمختلف أشكال التغليف.

من المتوقع أن يشهد قطاع الورق والكرتون أسرع معدل نمو بنحو 11% بين عامي 2025 و2032، مدفوعًا بتزايد المخاوف البيئية وطلب المستهلكين على بدائل تغليف مستدامة وقابلة لإعادة التدوير. تُحسّن الابتكارات في مجال الورق المقوى المطلي والمُغلّف المتانة والأداء العازل، مما يجعله أكثر تنافسية مع البلاستيك.

• حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق تغليف الأطعمة والمشروبات إلى مُتحكّم، ونشط، وذكي، ومعقّم، وقابل للتحلل الحيوي، وغيرها. وقد استحوذ قطاع التكنولوجيا المُتحكّم عليها على أكبر حصة من إيرادات السوق في عام ٢٠٢٤، بفضل فعاليته في الحفاظ على جودة الطعام من خلال تنظيم تركيب الغازات داخل العبوة، مما يُطيل نضارتها ومدة صلاحيتها.

من المتوقع أن يشهد قطاع تكنولوجيا المواد القابلة للتحلل الحيوي أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتزايد اللوائح التنظيمية وتفضيل المستهلكين للتغليف الصديق للبيئة. ويتزايد استخدام المواد القابلة للتحلل الحيوي، مثل حمض البولي لاكتيك والبوليمرات القائمة على النشا، لتغليف الأطعمة الطازجة والجاهزة.

• حسب المعدات

بناءً على المعدات، يُقسّم سوق تغليف الأطعمة والمشروبات إلى: تشكيل وتعبئة وختم، تعبئة ومعايرة، تغليف كرتوني، تغليف علب، تغليف وتجميع، وسم وترميز، فحص وكشف ووزن، وغيرها. هيمن قطاع معدات تشكيل وتعبئة وختم على السوق، مستحوذًا على أكبر حصة من الإيرادات بفضل كفاءته في تغليف السوائل والمساحيق والمواد الصلبة بسرعة وهدر ضئيل.

من المتوقع أن يشهد قطاع وضع العلامات والترميز أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على إمكانية تتبع المنتجات، ووضع العلامات التجارية، والامتثال للوائح سلامة الأغذية. وتتيح تقنيات وضع العلامات المتقدمة طباعةً وتسلسلًا عاليي الجودة لضمان شفافية سلسلة التوريد.

• حسب الطلب

بناءً على التطبيق، يُقسّم سوق تغليف الأطعمة والمشروبات إلى منتجات الألبان، والمخبوزات، والحلويات، والدواجن، والمأكولات البحرية، واللحوم، والأطعمة الجاهزة، والفواكه والخضراوات، وغيرها. وقد استحوذ قطاع الأطعمة الجاهزة على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بتزايد طلب المستهلكين على خيارات الوجبات الجاهزة والوجبات السريعة التي تتطلب تغليفًا آمنًا، وقابلًا للحمل، ومتينًا.

من المتوقع أن يشهد قطاع الفواكه والخضروات أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بالاستهلاك المتزايد للمنتجات الطازجة والابتكارات في التغليف القابل للتنفس والتحلل البيولوجي الذي يعزز مدة الصلاحية ويقلل من التلف.

تحليل إقليمي لسوق تغليف الأطعمة والمشروبات

- تهيمن منطقة آسيا والمحيط الهادئ على سوق تغليف الأطعمة والمشروبات بأكبر حصة إيرادات تبلغ 40.05% في عام 2024، مدفوعةً بالاعتماد الواسع النطاق على تقنيات التغليف المتقدمة التي تعزز سلامة المنتج ومدة صلاحيته. وتستثمر الشركات في المنطقة بشكل متزايد في حلول التغليف الذكية مثل التغليف في الغلاف الجوي المعدل والتغليف النشط لتلبية طلبات المستهلكين والحد من هدر الطعام.

- تستفيد المنطقة من الطلب القوي على حلول التغليف المستدامة والقابلة لإعادة التدوير، مدعومةً بوعي المستهلك المتزايد والضغوط التنظيمية. تُشجع اللوائح البيئية والتركيز المتزايد على الحد من تلوث البلاستيك المصنّعين على تطوير مواد صديقة للبيئة وأنظمة تغليف دائرية.

- يُعزز النمو السريع في التجارة الإلكترونية وخدمات التوصيل المنزلي الحاجة إلى أشكال تغليف مبتكرة ومريحة تضمن سلامة المنتجات أثناء النقل. ومع تزايد إقبال المستهلكين على التسوق الإلكتروني للبقالة، تتبنى الشركات تغليفًا متينًا ومضادًا للعبث وسهل الاستخدام للحفاظ على نضارة المنتجات وتحسين تجربة المستخدم.

نظرة عامة على سوق تغليف الأطعمة والمشروبات في الولايات المتحدة

استحوذ سوق تغليف الأطعمة والمشروبات في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية، بنسبة 78% في عام 2024، مدفوعًا بطلب المستهلكين القوي على الراحة والاستدامة. ويساهم تزايد تفضيل مواد التغليف الصديقة للبيئة والتصاميم المبتكرة التي تطيل مدة صلاحية المنتجات في إعادة تشكيل السوق. كما أن تزايد اعتماد حلول التغليف الذكية التي توفر مراقبة فورية للنضارة وكشف العبث يُعزز نمو السوق. علاوة على ذلك، يُسهم توسع قطاعي التجزئة والتجارة الإلكترونية في تسريع الطلب على تصاميم تغليف متعددة الاستخدامات وآمنة ومناسبة للتوصيل عبر الإنترنت.

نظرة عامة على سوق تغليف الأطعمة والمشروبات في أوروبا

من المتوقع أن يشهد سوق تغليف الأطعمة والمشروبات في أوروبا نموًا مطردًا خلال فترة التوقعات، مدعومًا بأطر تنظيمية صارمة تستهدف الحد من النفايات البلاستيكية والبصمة الكربونية. ويشجع تزايد وعي المستهلكين بالأثر البيئي على استخدام مواد تغليف قابلة لإعادة التدوير والتحلل الحيوي. كما أن الطلب المتزايد على أشكال تغليف الأطعمة المريحة والسهلة الاستخدام، بالإضافة إلى التوسع العمراني المتزايد، يُسهمان بشكل رئيسي في هذا النمو. وتُسهم إطلاقات المنتجات الجديدة وإعادة تصميم التغليف لتحقيق أهداف الاستدامة في تشكيل المشهد التنافسي في أوروبا.

نظرة عامة على سوق تغليف الأطعمة والمشروبات في المملكة المتحدة

من المتوقع أن يشهد سوق تغليف الأطعمة والمشروبات في المملكة المتحدة نموًا ملحوظًا خلال فترة التوقعات، مدفوعًا بتزايد اهتمام المستهلكين بالصحة والسلامة والاستدامة. تُعزز لوائح التغليف الصارمة والالتزامات بتقليل استخدام البلاستيك أحادي الاستخدام اعتماد حلول تغليف مبتكرة وصديقة للبيئة. كما أن ازدياد الطلب على أشكال التغليف الواقية والمضادة للعبث والقابلة لإعادة الإغلاق يُسهم في زيادة الطلب على هذه الأشكال. ويستفيد سوق المملكة المتحدة من سلاسل توريد تغليف راسخة ومراكز ابتكار قوية.

نظرة عامة على سوق تغليف الأطعمة والمشروبات في ألمانيا

من المتوقع أن يشهد سوق تغليف الأطعمة والمشروبات في ألمانيا نموًا ملحوظًا، مدفوعًا بطلب المستهلكين المتزايد على التغليف المستدام وتقنيات الحفظ المتطورة. ويدعم توسع السوق الاستثمار في المواد القابلة للتحلل الحيوي والتحويل إلى سماد، بالإضافة إلى أنظمة التغليف الذكية التي تراقب نضارة المنتج. ويعزز تركيز ألمانيا على مبادئ الاقتصاد الدائري وسياسات إدارة النفايات الصارمة الابتكار في حلول التغليف القابلة لإعادة التدوير. كما يؤثر الطلب من قطاع الأغذية العضوية وتزايد انتشار التجارة الإلكترونية إيجابًا على السوق.

نظرة عامة على سوق تغليف الأغذية والمشروبات في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق تغليف الأطعمة والمشروبات في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ حوالي 22% بين عامي 2025 و2032، مدفوعًا بالتوسع الحضري السريع، وارتفاع الدخل المتاح، وتنامي الوعي الصحي. وتشهد دول مثل الصين والهند واليابان وكوريا الجنوبية إقبالًا كبيرًا على حلول التغليف المريحة والمستدامة. كما تُعزز المبادرات الحكومية التي تشجع على التغليف المستدام والاستثمارات في آلات التغليف نمو السوق. ويُعد قطاع الأغذية المصنعة والجاهزة المتنامي في المنطقة محركًا رئيسيًا للطلب على التغليف.

نظرة عامة على سوق تغليف الأطعمة والمشروبات في اليابان

يشهد سوق تغليف الأطعمة والمشروبات في اليابان زخمًا متزايدًا بفضل تركيز البلاد على سلامة وجودة واستدامة الغذاء. ويعزز شيخوخة السكان ونمط الحياة الحضرية المزدحم الطلب على الوجبات الجاهزة والتغليف المبتكر الذي يعزز الراحة ويطيل مدة الصلاحية. وتدعم منظومة التكنولوجيا المتقدمة في اليابان تطوير ميزات تغليف ذكية، مثل مؤشرات النضارة وحلول مكافحة التزوير. ويركز مصنعو التغليف على تصاميم خفيفة الوزن وصديقة للبيئة، تتماشى مع تفضيلات المستهلكين.

نظرة عامة على سوق تغليف الأطعمة والمشروبات في الصين

استحوذت الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، مدفوعةً بالتوسع الحضري السريع، ونمو الطبقة المتوسطة، وتزايد الطلب على الأطعمة الجاهزة المعبأة. وتُعدّ الصين مركزًا رئيسيًا لإنتاج واستهلاك مواد وتقنيات تغليف الأغذية المبتكرة. وتُسهم الجهود المبذولة للحد من نفايات البلاستيك وزيادة معدلات إعادة التدوير في دفع عجلة نمو قطاعات التغليف القابلة للتحلل الحيوي وإعادة التدوير. وتُواصل قدرات التصنيع المحلية القوية والسياسات الحكومية التي تُشجع على حلول التغليف المستدامة دعم توسع السوق.

حصة سوق تغليف الأطعمة والمشروبات

إن صناعة تغليف الأطعمة والمشروبات يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة أمكور بي إل سي (أستراليا)

- شركة بول (الولايات المتحدة)

- التاج (الولايات المتحدة)

- شركة ويست روك (الولايات المتحدة)

- الهواء المختوم (الولايات المتحدة)

- شركة سيلجان القابضة (الولايات المتحدة)

- تتراباك إنترناشيونال إس إيه (سويسرا)

- مجموعة تويو سيكان القابضة المحدودة (اليابان)

- شركة باركسونز للتغليف المحدودة (الهند)

- شركة Cellpack AG للتغليف (سويسرا)

- مجموعة كلوندالكين (هولندا)

- كونستانتيا فليكسيكس (النمسا)

- هوتاماكي (فنلندا)

- موندي (المملكة المتحدة)

- شركة سونوكو للمنتجات (الولايات المتحدة)

أحدث التطورات في سوق تغليف الأطعمة والمشروبات العالمية

- في أكتوبر 2023، كشفت شركة CPMC Holdings Limited عن خططها لإنشاء مصنع جديد لعلب المشروبات في المجر، وذلك بتأسيس مشروع مشترك مع شركة ORG لإنشاء ثاني منشأة صينية في أوروبا. ويمثل هذا المصنع، المكون من قطعتين، توسعًا كبيرًا في سوق علب المشروبات، مما يعزز الطاقة الإنتاجية في أوروبا.

- في مارس 2023، مكنت SIG شركة Casalasco Società Agricola من تقديم منتجاتها الغذائية في عبوات كرتونية معقمة تتميز بمواد تغليف حاجزة بالكامل، مما يضمن نضارة المنتج والحفاظ على الجودة

- في يناير 2023، أطلقت شركة Cascades عبوات صديقة للبيئة مصممة خصيصًا للفواكه والخضروات الطازجة، حيث قدمت سلال مغلقة مصنوعة من الورق المقوى المموج المعاد تدويره والقابل لإعادة التدوير، والتي تلبي احتياجات قطاع المنتجات على وجه التحديد

- في مايو 2022، أطلقت شركة UFlexIndia طلاء FLEXCOAT AQUABAN لصناديق الكرتون المموج، وهو حل طارد للماء لورق الكرافت المستخدم في الصناديق الكرتونية المموجة. يحافظ هذا الطلاء، المتوافق مع معايير إدارة الغذاء والدواء الأمريكية (FDA)، على سلامة الصناديق أثناء النقل وفي الظروف الجوية السيئة، مما يُفيد بشكل خاص السلع القابلة للتلف.

- في أبريل 2022، أطلقت زوماتو مبادرة "التوصيلات الخالية من البلاستيك بنسبة 100%"، بهدف توصيل أكثر من عشرة ملايين طلبية بأغلفة مستدامة خلال ثلاث سنوات. وستساهم التعاونات مع المبادرات الحكومية والمؤسسات الاجتماعية والشركات الناشئة في دفع عجلة الابتكار في حلول التغليف في قطاع المطاعم.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق تغليف الأطعمة والمشروبات العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق تغليف الأطعمة والمشروبات العالمي

2.3 شبكة تحديد مواقع البائعين

2.4 الأسواق المغطاة

2.5 النطاق الجغرافي

2.6 سنة تم أخذها في الاعتبار للدراسة

2.7 منهجية البحث

2.8 منحنى خط حياة التكنولوجيا

2.9 النمذجة متعددة المتغيرات

2.1 المقابلات الأولية مع قادة الرأي الرئيسيين

2.11 شبكة موقف السوق DBMR

2.12 شبكة تغطية تطبيقات السوق

2.13 مصفوفة تحديات سوق DBMR

2.14 استيراد وتصدير البيانات

2.15 المصادر الثانوية

2.16 السوق العالمية لتغليف الأطعمة والمشروبات: لمحة بحثية

2.17 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل سلسلة القيمة

5.2 تحليل سلسلة التوريد

5.3 تحليل الاستيراد والتصدير

5.4 تحليل القوى الخمس لبورتر

5.4.1 قوة مساومة الموردين

5.4.2 قوة مساومة المشترين/المستهلكين

5.4.3 تهديد الوافدين الجدد

5.4.4 تهديد المنتجات البديلة

5.4.5 شدة التنافس

5.5 تحليل مصادر المواد الخام

5.6 نظرة عامة على الابتكارات التكنولوجية

5.7 اتجاهات الصناعة والتوقعات المستقبلية

5.8 استراتيجيات النمو التي يتبناها اللاعبون الرئيسيون في السوق

5.9 العوامل المؤثرة على قرار الشراء للمستخدمين النهائيين

6 تأثير التباطؤ الاقتصادي على السوق

6.1 التأثير على السعر

6.2 التأثير على سلسلة التوريد

6.3 التأثير على الشحنة

6.4 التأثير على القرارات الاستراتيجية للشركة

7 الإطار التنظيمي والمبادئ التوجيهية

8 مؤشر التسعير (السعر في نهاية B2B والأسعار عند FOB)

9 القدرة الإنتاجية للمصانع الرئيسية

10 نظرة عامة على العلامة التجارية

10.1 تحليل العلامة التجارية المقارنة

10.2 نظرة عامة على المنتج مقابل العلامة التجارية

١١ سوق تغليف الأطعمة والمشروبات العالمي، حسب نوع المنتج، ٢٠٢٢-٢٠٣١، (مليون دولار أمريكي) (مليون وحدة)

11.1 نظرة عامة

11.2 أكياس

11.2.1 الأكياس، حسب النوع

11.2.1.1. أكياس الوقوف

11.2.1.2. أكياس مُقوّاة (الحشوة الجانبية والحشوة السفلية)

11.2.1.3. أكياس الوسائد

11.2.1.4. 3 أكياس محكمة الغلق

11.2.1.5. آخرون

11.2.2 الأكياس حسب التطبيق

11.2.2.1. حليب عادي (حليب أبيض)

11.2.2.2. حليب منكه

11.2.2.3. عصائر جاهزة للشرب

11.2.2.4. شاي جاهز للشرب

11.2.2.5. زبادي صالح للشرب

11.2.2.6. اللبن الرائب

11.2.2.7. اهتزازات RTD

11.2.2.8. قهوة جاهزة للشرب

11.2.2.9. آخرون

11.3 عبوات تترا

11.3.1 عبوات تترا، حسب التطبيق

11.3.1.1. حليب عادي (حليب أبيض)

11.3.1.2. حليب منكه

11.3.1.3. عصائر جاهزة للشرب

11.3.1.4. شاي جاهز للشرب

11.3.1.5. زبادي صالح للشرب

11.3.1.6. اللبن الرائب

11.3.1.7. اهتزازات مقاومة للرطوبة

11.3.1.8. قهوة جاهزة للشرب

11.3.1.9. آخرون

11.4 زجاجات

11.4.1 الزجاجات حسب الاستخدام

11.4.1.1. حليب عادي (حليب أبيض)

11.4.1.2. حليب منكه

11.4.1.3. عصائر جاهزة للشرب

11.4.1.4. شاي جاهز للشرب

11.4.1.5. زبادي صالح للشرب

11.4.1.6. اللبن الرائب

11.4.1.7. اهتزازات مقاومة درجات الحرارة العالية (RTD)

11.4.1.8. قهوة جاهزة للشرب

11.4.1.9. آخرون

11.5 علبة

11.5.1 العلب، حسب التطبيق

11.5.1.1. حليب عادي (حليب أبيض)

11.5.1.2. حليب منكه

11.5.1.3. عصائر جاهزة للشرب

11.5.1.4. شاي جاهز للشرب

11.5.1.5. زبادي صالح للشرب

11.5.1.6. اللبن الرائب

11.5.1.7. اهتزازات مقاومة درجات الحرارة العالية

11.5.1.8. قهوة جاهزة للشرب

11.5.1.9. آخرون

11.6 مخزون اللفائف المحول

11.7 صندوق معزز

11.8 صندوق مموج

11.9 آخرون (إن وجدوا)

١٢ سوق تغليف الأطعمة والمشروبات العالمي، حسب فئة المنتج، ٢٠٢٢-٢٠٣١، (مليون دولار أمريكي)

12.1 نظرة عامة

12.2 التغليف الصلب

12.3 التغليف المرن

13 سوق تغليف الأطعمة والمشروبات العالمي، حسب المادة، 2022-2031، (مليون دولار أمريكي)

13.1 نظرة عامة

13.2 زجاج

13.3 الورق والكرتون

13.4 البلاستيك

13.5 معدن

13.6 آخرون

14 سوق تغليف الأطعمة والمشروبات العالمي، حسب التطبيق، 2022-2031، (مليون دولار أمريكي)

14.1 نظرة عامة

14.2 الغذاء

14.2.1 منتجات الألبان

14.2.1.1. الحليب

14.2.1.2. الزبادي

14.2.1.3. الجبن

14.2.1.4. الزبدة المصفاة

14.2.1.5. الجبن القريش

14.2.1.6. آخرون

14.2.2 منتجات الدواجن

14.2.2.1. دجاج

14.2.2.2. تركيا

14.2.2.3. آخرون

14.2.3 المأكولات البحرية

14.2.4 المخابز والحلويات

14.2.4.1. الخبز واللفائف

14.2.4.2. الكوكيز والبسكويت

14.2.4.3. الكعك والحلويات

14.2.4.4. آخرون

14.2.5 الوجبات الخفيفة

14.2.5.1. الرقائق

14.2.5.2. الفول السوداني

14.2.5.3. الفشار

14.2.5.4. آخرون

14.2.6 آخرون

14.3 المشروبات

14.3.1 المشروبات الكحولية

14.3.2 المشروبات الكحولية، حسب النوع

14.3.2.1. البيرة

14.3.2.1.1. البيرة، حسب النوع

14.3.2.1.1.1 بيرة الإيل

14.3.2.1.1.1.1. ALE، حسب النوع

أ. البيرة الشقراء

بيرة ب. براون

ج. بيرة باهتة

د. بيرة حامضة

14.3.2.1.1.2 بيرة لاغر

14.3.2.1.1.3 بيرة ستاوت

14.3.2.1.1.4 بيرة بورتر

14.3.2.1.1.5 بيرة القمح

14.3.2.1.1.6 بيلسنر

14.3.2.1.1.7 آخرون

14.3.2.2. النبيذ

14.3.2.2.1. النبيذ، حسب النوع

14.3.2.2.1.1 النبيذ الأحمر

14.3.2.2.1.1.1. النبيذ الأحمر، حسب النوع

أ. النبيذ الأحمر كامل الجسم

ب. النبيذ الأحمر متوسط القوام

ج. النبيذ الأحمر خفيف الجسم

14.3.2.2.1.2 النبيذ الأبيض

14.3.2.2.1.3 نبيذ الحلوى

14.3.2.2.1.3.1. فوز حلوى خفيفة الحلاوة

14.3.2.2.1.3.2. نبيذ حلو غنيّ بالحلوى

14.3.2.2.1.3.3. النبيذ

14.3.2.2.1.4 نبيذ الورد

14.3.2.2.1.5 آخرون

14.3.2.2.2. النبيذ، حسب الفئة

14.3.2.2.2.1 نبيذ ثابت

14.3.2.2.2.2 النبيذ الفوار

14.3.2.3. الويسكي

14.3.2.3.1. الويسكي، حسب النوع

14.3.2.3.1.1 ويسكي الجاودار

14.3.2.3.1.2 ويسكي الشعير الجاودار

14.3.2.3.1.3 ويسكي الشعير

14.3.2.3.1.4 قمح ويسلي

14.3.2.3.1.5 ويسكي الذرة

14.3.2.3.1.6 آخرون

14.3.2.4. رم

14.3.2.4.1. الروم، حسب النوع

14.3.2.4.1.1 الروم الأبيض

14.3.2.4.1.2 الروم الداكن

14.3.2.5. الفودكا

14.3.2.6. التكيلا

14.3.2.6.1. التكيلا، حسب النوع

14.3.2.6.1.1 تيكيلا بلانكو

14.3.2.6.1.2 تيكيلا جوفن

14.3.2.6.1.3 تيكيلا ريبوسادو

14.3.2.6.1.4 آخرون

14.3.2.7. جين

14.3.2.8. كوكتيل معبأ في زجاجات

14.3.2.8.1. كوكتيل معبأ في زجاجات، حسب نسبة الكحول بالحجم (ABV%)

14.3.2.8.1.1 3% نسبة الكحول

14.3.2.8.1.2 5% نسبة الكحول

14.3.2.8.1.3 6% BV

14.3.2.8.1.4 7% نسبة الكحول

14.3.2.8.1.5 8% نسبة الكحول

14.3.2.8.1.6 آخرون

14.3.2.9. مشروبات الشعير

14.3.2.10. آخرون (إن وجدوا)

14.3.3 المشروبات غير الكحولية

14.3.3.1. المشروبات غير الكحولية، حسب النوع

14.3.3.1.1. شاي جاهز للشرب

14.3.3.1.1.1 الشاي الجاهز للشرب، حسب النوع

14.3.3.1.1.1.1. الشاي الأخضر

14.3.3.1.1.1.2. الشاي الأسود

14.3.3.1.1.1.3. ماتشا

14.3.3.1.1.1.4. شاي الأعشاب

14.3.3.1.1.1.5. الشاي المُخمّر

14.3.3.1.1.1.6. آخرون

14.3.3.1.2. قهوة جاهزة للشرب

14.3.3.1.3. المشروبات القائمة على العصائر

14.3.3.1.4. المشروبات الغازية

14.3.3.1.4.1 مشروبات الحمية

14.3.3.1.4.2 كربونات بنكهة الفواكه

14.3.3.1.4.3 آخرون

14.3.3.1.5. مشروبات الطاقة والرياضة

14.3.3.1.5.1 المشروبات الرياضية، حسب النوع

14.3.3.1.5.1.1. متساوي التوتر

14.3.3.1.5.1.2. مفرط التوتر

14.3.3.1.5.1.3. منخفض التوتر

14.3.3.1.5.2 مشروبات الطاقة، حسب النوع

14.3.3.1.5.2.1. مشروبات الطاقة (K)، حسب النوع

أ. لا يزال

ب. الغازية

14.3.3.1.6. مشروبات جاهزة للشرب غنية بزيت الكانابيديول (CBD)

14.3.3.1.7. مشروبات الحليب النباتية

14.3.3.1.7.1 الحليب النباتي، حسب النوع

14.3.3.1.7.1.1. فول الصويا

14.3.3.1.7.1.2. اللوز

14.3.3.1.7.1.3. الكاجو

14.3.3.1.7.1.4. جوز الهند

14.3.3.1.7.1.5. تقييم الأثر البيئي

14.3.3.1.7.1.6. الشوفان

14.3.3.1.7.1.7. آخرون

14.3.3.1.8. مشروبات بروتين مصل اللبن

14.3.3.1.9. مخفوقات البروتين

14.3.3.1.10. آخرون

15 سوق تغليف الأطعمة والمشروبات العالمية، حسب قنوات التوزيع، 2022-2031، (مليون دولار أمريكي)

15.1 نظرة عامة

15.2 مباشر

15.3 غير مباشر

16 سوق تغليف الأطعمة والمشروبات العالمي، حسب المنطقة الجغرافية، 2022-2031 (مليون دولار أمريكي)

السوق العالمية لتغليف الأطعمة والمشروبات (جميع التقسيمات المذكورة أعلاه موضحة في هذا الفصل حسب البلد)

16.1 أمريكا الشمالية

16.1.1 الولايات المتحدة

16.1.2 كندا

16.1.3 المكسيك

16.2 أوروبا

16.2.1 ألمانيا

16.2.2 المملكة المتحدة

16.2.3 إيطاليا

16.2.4 فرنسا

16.2.5 إسبانيا

16.2.6 سويسرا

16.2.7 روسيا

16.2.8 تركيا

16.2.9 بلجيكا

16.2.10 هولندا

16.2.11 سويسرا

16.2.12 الدنمارك

16.2.13 النرويج

16.2.14 فنلندا

16.2.15 السويد

16.2.16 بقية أوروبا

16.3 منطقة آسيا والمحيط الهادئ

16.3.1 اليابان

16.3.2 الصين

16.3.3 كوريا الجنوبية

16.3.4 الهند

16.3.5 سنغافورة

16.3.6 تايلاند

16.3.7 إندونيسيا

16.3.8 ماليزيا

16.3.9 الفلبين

16.3.10 أستراليا

16.3.11 نيوزيلندا

16.3.12 هونغ كونغ

16.3.13 تايوان

16.3.14 بقية منطقة آسيا والمحيط الهادئ

16.4 أمريكا الجنوبية

16.4.1 البرازيل

16.4.2 الأرجنتين

16.4.3 بقية أمريكا الجنوبية

16.5 الشرق الأوسط وأفريقيا

16.5.1 جنوب أفريقيا

16.5.2 مصر

16.5.3 المملكة العربية السعودية

16.5.4 الإمارات العربية المتحدة

16.5.5 إسرائيل

16.5.6 البحرين

16.5.7 الكويت

16.5.8 عُمان

16.5.9 قطر

16.5.10 بقية دول الشرق الأوسط وأفريقيا

17 سوق تغليف الأطعمة والمشروبات العالمية، مشهد الشركة

17.1 تحليل أسهم الشركة: عالميًا

17.2 تحليل أسهم الشركة: أمريكا الشمالية

17.3 تحليل أسهم الشركة: أوروبا

17.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

17.5 عمليات الدمج والاستحواذ

17.6 تطوير المنتجات الجديدة والموافقات عليها

17.7 التوسعات

17.8 الشراكة والتطورات الاستراتيجية الأخرى

18 تحليل SWOT

19 سوق تغليف الأطعمة والمشروبات العالمي - نبذة عن الشركة

19.1 شركة أمكور بي إل سي

19.1.1 لمحة عامة عن الشركة

19.1.2 محفظة المنتجات

19.1.3 نظرة عامة على القدرة الإنتاجية

19.1.4 تحليل SWOT

19.1.5 تحليل الإيرادات

19.1.6 التحديثات الأخيرة

19.2 شركة بول

19.2.1 لمحة عامة عن الشركة

19.2.2 محفظة المنتجات

19.2.3 نظرة عامة على القدرة الإنتاجية

19.2.4 تحليل SWOT

19.2.5 تحليل الإيرادات

19.2.6 التحديثات الأخيرة

19.3 شركة بيري العالمية

19.3.1 لمحة عامة عن الشركة

19.3.2 محفظة المنتجات

19.3.3 نظرة عامة على القدرة الإنتاجية

19.3.4 تحليل SWOT

19.3.5 تحليل الإيرادات

19.3.6 التحديثات الأخيرة

19.4 تترا باك

19.4.1 لمحة عامة عن الشركة

19.4.2 محفظة المنتجات

19.4.3 نظرة عامة على القدرة الإنتاجية

19.4.4 تحليل SWOT

19.4.5 تحليل الإيرادات

19.4.6 التحديثات الأخيرة

19.5 ورقة دولية

19.5.1 لمحة عامة عن الشركة

19.5.2 محفظة المنتجات

19.5.3 نظرة عامة على القدرة الإنتاجية

19.5.4 تحليل SWOT

19.5.5 تحليل الإيرادات

19.5.6 التحديثات الأخيرة

19.6 شركة ويستروك

19.6.1 لمحة عامة عن الشركة

19.6.2 محفظة المنتجات

19.6.3 نظرة عامة على القدرة الإنتاجية

19.6.4 تحليل SWOT

19.6.5 تحليل الإيرادات

19.6.6 التحديثات الأخيرة

19.7 موندي

19.7.1 لمحة عامة عن الشركة

19.7.2 محفظة المنتجات

19.7.3 نظرة عامة على القدرة الإنتاجية

19.7.4 تحليل SWOT

19.7.5 تحليل الإيرادات

19.7.6 التحديثات الأخيرة

19.8 نامباك المحدودة

19.8.1 لمحة عامة عن الشركة

19.8.2 محفظة المنتجات

19.8.3 نظرة عامة على القدرة الإنتاجية

19.8.4 تحليل SWOT

19.8.5 تحليل الإيرادات

19.8.6 التحديثات الأخيرة

19.9 مجموعة أرداغ

19.9.1 لمحة عامة عن الشركة

19.9.2 محفظة المنتجات

19.9.3 نظرة عامة على القدرة الإنتاجية

19.9.4 تحليل SWOT

19.9.5 تحليل الإيرادات

19.9.6 التحديثات الأخيرة

19.1 شركة باكتيف ايفرجرين

19.10.1 لمحة عامة عن الشركة

19.10.2 محفظة المنتجات

19.10.3 نظرة عامة على القدرة الإنتاجية

19.10.4 تحليل SWOT

19.10.5 تحليل الإيرادات

19.10.6 التحديثات الأخيرة

19.11 شركة التنمية الصناعية ش.م.ل

19.11.1 لمحة عامة عن الشركة

19.11.2 محفظة المنتجات

19.11.3 نظرة عامة على القدرة الإنتاجية

19.11.4 تحليل SWOT

19.11.5 تحليل الإيرادات

19.11.6 التحديثات الأخيرة

19.12 إيلوباك

19.12.1 لمحة عامة عن الشركة

19.12.2 محفظة المنتجات

19.12.3 نظرة عامة على القدرة الإنتاجية

19.12.4 تحليل SWOT

19.12.5 تحليل الإيرادات

19.12.6 التحديثات الأخيرة

19.13 مجموعة كلوندالكين

19.13.1 لمحة عامة عن الشركة

19.13.2 محفظة المنتجات

19.13.3 نظرة عامة على القدرة الإنتاجية

19.13.4 تحليل SWOT

19.13.5 تحليل الإيرادات

19.13.6 التحديثات الأخيرة

19.14 شركة سي كي إس للتغليف

19.14.1 لمحة عامة عن الشركة

19.14.2 محفظة المنتجات

19.14.3 نظرة عامة على القدرة الإنتاجية

19.14.4 تحليل SWOT

19.14.5 تحليل الإيرادات

19.14.6 التحديثات الأخيرة

19.15 كوفيرس

19.15.1 لمحة عامة عن الشركة

19.15.2 محفظة المنتجات

19.15.3 نظرة عامة على القدرة الإنتاجية

19.15.4 تحليل SWOT

19.15.5 تحليل الإيرادات

19.15.6 التحديثات الأخيرة

19.16 شركة جراهام للتغليف

19.16.1 لمحة عامة عن الشركة

19.16.2 محفظة المنتجات

19.16.3 نظرة عامة على القدرة الإنتاجية

19.16.4 تحليل SWOT

19.16.5 تحليل الإيرادات

19.16.6 التحديثات الأخيرة

19.17 كراون

19.17.1 لمحة عامة عن الشركة

19.17.2 محفظة المنتجات

19.17.3 نظرة عامة على القدرة الإنتاجية

19.17.4 تحليل SWOT

19.17.5 تحليل الإيرادات

19.17.6 التحديثات الأخيرة

19.18 شركة أبتار جروب

19.18.1 لمحة عن الشركة

19.18.2 محفظة المنتجات

19.18.3 نظرة عامة على القدرة الإنتاجية

19.18.4 تحليل SWOT

19.18.5 تحليل الإيرادات

19.18.6 التحديثات الأخيرة

19.19 مجموعة ريفريسكو

19.19.1 لمحة عامة عن الشركة

19.19.2 محفظة المنتجات

19.19.3 نظرة عامة على القدرة الإنتاجية

19.19.4 تحليل SWOT

19.19.5 تحليل الإيرادات

19.19.6 التحديثات الأخيرة

19.2 شركة باسيفيك كان تشاينا القابضة المحدودة

19.20.1 لمحة عامة عن الشركة

19.20.2 محفظة المنتجات

19.20.3 نظرة عامة على القدرة الإنتاجية

19.20.4 تحليل SWOT

19.20.5 تحليل الإيرادات

19.20.6 التحديثات الأخيرة

19.21 مجموعة توكو سيكان القابضة

19.21.1 لمحة عامة عن الشركة

19.21.2 محفظة المنتجات

19.21.3 نظرة عامة على القدرة الإنتاجية

19.21.4 تحليل SWOT

19.21.5 تحليل الإيرادات

19.21.6 التحديثات الأخيرة

19.22 ستورا إنسو

19.22.1 لمحة عامة عن الشركة

19.22.2 محفظة المنتجات

19.22.3 نظرة عامة على القدرة الإنتاجية

19.22.4 تحليل SWOT

19.22.5 تحليل الإيرادات

19.22.6 التحديثات الأخيرة

19.23 شركة منتجات سونوكو

19.23.1 لمحة عامة عن الشركة

19.23.2 محفظة المنتجات

19.23.3 نظرة عامة على القدرة الإنتاجية

19.23.4 تحليل SWOT

19.23.5 تحليل الإيرادات

19.23.6 التحديثات الأخيرة

19.24 CAN-PACK SA

19.24.1 لمحة عامة عن الشركة

19.24.2 محفظة المنتجات

19.24.3 نظرة عامة على القدرة الإنتاجية

19.24.4 تحليل SWOT

19.24.5 تحليل الإيرادات

19.24.6 التحديثات الأخيرة

20 الخاتمة

21 استبيان

22 تقارير ذات صلة

23 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.