Global Freestanding Emergency Department Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

13.70 Billion

USD

22.50 Billion

2025

2033

USD

13.70 Billion

USD

22.50 Billion

2025

2033

| 2026 –2033 | |

| USD 13.70 Billion | |

| USD 22.50 Billion | |

| % | |

|

تصنيف السوق بحسب النوع (الطب الغذائي، والطب الداخلي، وعلم التوليد، وما إلى ذلك)، والتطبيق (المستشفيات، والعيادة، وغيرها)، ونوع الملكية (المنزلي، الانتساب، والمستقل)، والخدمة (الخدمة المكتبية، وخدمات التصوير، والرعاية في حالات الطوارئ، والخدمات الأخرى) - اتجاهات الصناعة والتنبؤ إلى عام 2033

إدارة الطوارئ المستقلةأولاً - مقدمة

قيمة إدارة الطوارئ المستقلة كانت قيمة السوق13.70 مليار دولار في عام 2025ومن المتوقع أن يتم ذلك22-50 مليار« النامية فيالنسبة المئوية للفئة المئوية من 6,4 في المائة من 2026 إلى 2033● تشهد سوق إدارة الطوارئ العالمية المستقلة نمواً مطرداً مدفوعاً بارتفاع الطلب على خدمات الرعاية في حالات الطوارئ التي يمكن الوصول إليها وفي الوقت المناسب، وزيادة عبء المرضى على إدارات الطوارئ في المستشفيات، وتوسيع البنية التحتية للرعاية الصحية في جميع المناطق المتقدمة والناشئة، والحاجة المتزايدة إلى الحد من اكتظاظ غرف الطوارئ في المستشفيات تشجع مقدمي الرعاية الصحية على إنشاء مرافق طوارئ قائمة بذاتها قادرة على تقديم خدمات سريعة في مجالات الفرز والتشخيص والعلاج.

وبالإضافة إلى ذلك، فإن التقدم في التصوير الطبي، وتشخيص نقاط الرعاية، والتكامل عن بعد، يعزز الكفاءة التشغيلية لهذه المرافق، وزيادة الاستثمارات من جانب نظم الرعاية الصحية ومقدمي الخدمات من القطاع الخاص، إلى جانب الأطر التنظيمية الداعمة في عدة بلدان، تزيد من دفع التوسع في الأسواق عن طريق تحسين الوصول إلى خدمات الرعاية في حالات الطوارئ خارج المستشفيات التقليدية.

اتجاهات السوق الرئيسية ودقات النظر

- كانت أميركا الشمالية تهيمن على سوق إدارة حالات الطوارئ المستقلة بأكبر حصة من الإيرادات بلغت 39.12% في عام 2025، بدعم من شبكة متطورة جداً للرعاية في حالات الطوارئ، والوجود القوي للأجهزة المتفجرة المرتجلة المرتبطة بالمستشفى، وارتفاع الإنفاق على الرعاية الصحية، وتزايد الطلب على خدمات الطوارئ الأكثر سرعة واللامركزية. وتستفيد المنطقة أيضاً من التكامل التشخيصي المتقدم (اللقاح الثلاثي، والرنين المغناطيسي، واختبار نقطة الرعاية)، والتغطية التأمينية القوية، وزيادة تدفق المرضى في حالات الطوارئ.

- وسيطر القطاع التابع للمستشفى على السوق بحصة قدرها 61.3 في المائة في عام 2025، مدعومة بثقة قوية في العلامات التجارية، وشبكات متكاملة للرعاية الصحية، ونظم مبسطة لإحالة المرضى.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نمواً حيث بلغ معدل نموها الإجمالي 8.6% في الفترة من 2026 إلى 2033، حيث تم تغذية هذا المعدل بتوسيع البنية الأساسية للرعاية الصحية، وارتفاع عدد سكان الحضر، وزيادة الطلب على الرعاية في حالات الطوارئ، وتزايد الاستثمارات في شبكات المستشفيات في مختلف أنحاء الصين والهند واليابان. كما أن المبادرات الحكومية الرامية إلى تحسين نظم الاستجابة لحالات الطوارئ وإمكانية الحصول على الرعاية الصحية تعمل على زيادة تسريع توسع الأسواق.

- ومن المتوقع أن ينمو الجزء الخاص بعلم العيون عند معدل نمو حاد قدره 7.9 في المائة من 2026 إلى 2033، يدعمه تزايد حدوث صدمات في العين، والإصابة، وحالات الطوارئ المتصلة بالرؤية الحادة، إلى جانب زيادة توافر خدمات الطوارئ المتخصصة في مجال طب العيون في مرافق توليد الطاقة الكهربائية.

- وسيطر على السوق تطبيق تطبيق المستشفيات بحصة من الإيرادات قدرها 54.2 في المائة في عام 2025، ويعزى ذلك إلى التوسع القوي في إدارات الطوارئ المستقلة التابعة للمستشفى والتي تهدف إلى الحد من اكتظاظ غرف الطوارئ، وتحسين تدفق المرضى، وزيادة الكفاءة التشغيلية.

- ومن المتوقع أن تسجل التطبيقات القائمة على العيادات نسبة 8.1 في المائة من المعدل الإجمالي للوفيات في الفترة من 2026 إلى 2033، مدعومة بزيادة اعتماد نماذج الرعاية العاجلة القائمة بذاتها، وزيادة الطلب على خدمات الطوارئ الفعالة من حيث التكلفة، وتوسيع مرافق العلاج الطارئ للمرضى الخارجيين.

- ومثل نوع الملكية المرتبطة بالمستشفى 63.85 في المائة من حصة السوق في عام 2025، مدعومة بقدرة تمويل أقوى، ونظم الإحالة المتكاملة إلى المستشفيات، وزيادة ثقة المرضى في مرافق الرعاية في حالات الطوارئ التي تدعمها المستشفيات.

- ومن المتوقع أن تنمو إدارات الطوارئ المستقلة المستقلة عند مستوى معدل وفيات الرضع البالغ 7.8 في المائة في الفترة من 2026 إلى 2033، وذلك بسبب زيادة الطلب على الرعاية الطارئة التي يسهل الوصول إليها، وتعجيل تقديم الخدمات، وتوسيع نطاق مقدمي الرعاية الصحية من القطاع الخاص في المناطق الحضرية والضواحي.

- وتهيمن خدمات الرعاية في حالات الطوارئ على قطاع الخدمات بحصة قدرها 49.33 في المائة من الإيرادات في عام 2025، مما يعكس الوظيفة الأساسية للأجهزة الإلكترونية الإلكترونية في توفير خدمات الاستقرار الفوري، والرعاية في حالات الصدمات، والعلاج الحاد للمرضى في حالات الطوارئ.

- ومن المتوقع أن تنمو خدمات التصوير عند معدل نمو الناتج المحلي الإجمالي بنسبة 8.3 في المائة في الفترة من 2026 إلى 2033، وذلك بسبب زيادة التكامل بين تكنولوجيات التصوير التشخيصي المتقدمة مثل المسح بالتصوير بالتصوير بالتصوير بالتصوير بالتصوير بالتصوير بالتصوير بالتصوير بالتصوير بالتصوير بالتصوير بالتصوير بالمسح المقطعي والموجات فوق الصوتية ونظم الأشعة السينية، مما يمكّن من اتخاذ قرارات سريرية أسرع في حالات الطوارئ.

سوق الحجم و توقّر

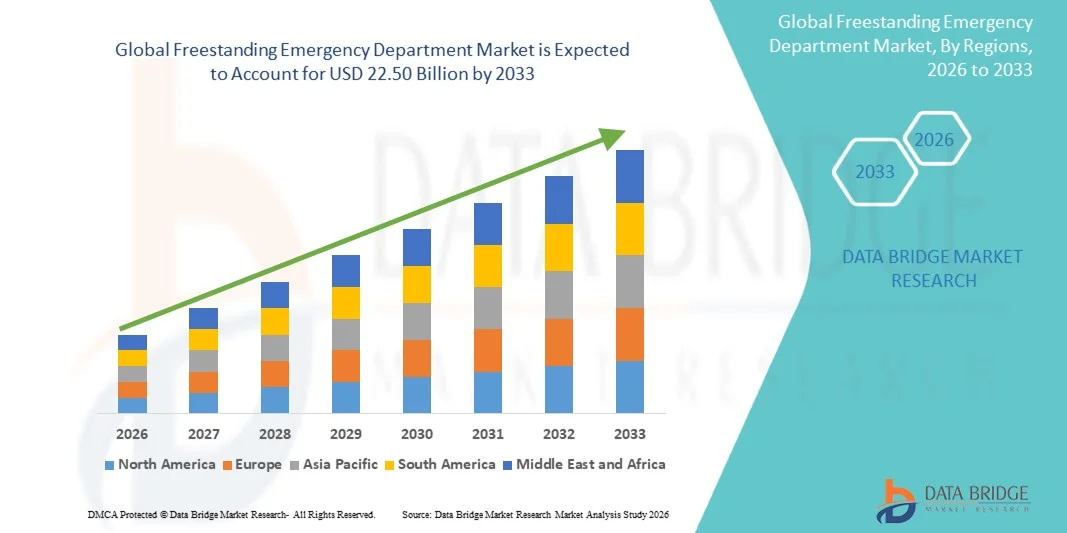

- قيمة السوق العالمية (2025): مبلغ قدره 13.70 مليار

- القيمة السوقية المتوقعة (2033): 22.50 مليار

- التنبؤات التوقعـة CAGR (2026-2033): 6.40 في المائة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

التقرير المقدم من إدارةالتكون

|

الصفات الأولى |

إدارة الطوارئ المستقلة: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

• الرعاية الصحية (الولايات المتحدة الأمريكية) |

|

ما |

توسيع نطاق المستشفيات وتدفق احتياجات المرضى إلى المستشفيات :: زيادة الطلب على مرافق الرعاية في حالات الطوارئ القائمة بذاتها والمريحة :: إدماج تكنولوجيات التشخيص المتقدم وتكنولوجيات الرعاية الصحية الرقمية |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً من جانب الخبراء، والإنتاج والقدرات الممثلة جغرافياً على مستوى الشركات، وتصميمات الشبكات للموزعين والشركاء، وتحليل مفصل ومستكمل لاتجاهات الأسعار، وتحليل العجز في سلسلة العرض والطلب. |

سوق إدارة الطوارئ القائمة

الاتجاه: توسيع نطاق خدمات الرعاية المتكاملة في حالات الطوارئ التشخيصية والعالية الجودة

وتتطور إدارات الطوارئ المستقلة بشكل متزايد إلى مراكز رعاية صحية حادة مجهزة تجهيزاً كاملاً وذات قدرات تشخيصية متقدمة، بما في ذلك التصوير بالتصوير بالفحص بالتصوير المقطعي، والتصوير بالموجات فوق الصوتية، والاختبارات المختبرية في نقاط الرعاية، وإدماج الطب في حالات الطوارئ عن بعد. وهذا التحول ناجم عن الطلب المتزايد على المرضى للحصول على الرعاية العاجلة بشكل أسرع وخفض فترات الانتظار مقارنة بأقسام الطوارئ التقليدية في المستشفيات.

ففي الولايات المتحدة، على سبيل المثال، وسّعت نظم المستشفيات، مثل نظام الرعاية الصحية في إطار نظام الرعاية الصحية في الولايات المتحدة، ونظام الموارد الصحية في تكساس، نطاق شبكات الرعاية الصحية في تكساس، من أجل الحد من الازدحام في حالات الطوارئ، مع الإبلاغ عن عدة مرافق30 - 40 في المائة من مرات أسرع لمعالجة المرضىوزيادة اعتماد نظم التحاليل الرقمية وإدماج السجلات الصحية الإلكترونية يزيد من تحسين كفاءة سير العمل ونتائج المرضى.

إدارة الطوارئ المستقلة

سائق السوق الرئيسي: زيادة الطلب على الرعاية في حالات الطوارئ

إن العبء المتزايد على إدارات الطوارئ في المستشفيات بسبب تزايد الكثافة السكانية، وانتشار الأمراض المزمنة، وحالات الصدمات، يدفع بقوة إلى اعتماد إدارات الطوارئ المستقلة. وتوفر هذه الإدارات على مدار الساعة إمكانية الحصول على الرعاية في حالات الطوارئ بأوقات انتظار أقصر، مما يجعلها نموذجاً مهماً لتقديم الرعاية البديلة في أنظمة الرعاية الصحية الحضرية وشبه الحضرية.

وعلى سبيل المثال، في الولايات المتحدة وحدها، تتجاوز الزيارات في حالات الطوارئ(بملايينوتساعد هذه الأجهزة على إعادة توزيع هذا العبء من المرضى من خلال التعامل مع حالات الطوارئ غير الحرجة وشبه الحرجة، وتحسين كفاءة نظام الرعاية الصحية بشكل عام. وبالإضافة إلى ذلك، لا يزال ارتفاع انتشار أمراض القلب والأوعية الدموية، والظروف التنفسية، وحالات الطوارئ المرتبطة بالصدمات، يدعم الطلب على مرافق الطوارئ القائمة بذاتها.

كما أن المبادرات الحكومية في مناطق مثل الولايات المتحدة وبلدان مختارة من بلدان الشرق الأوسط تدعم أيضاً اللامركزية في مجال الرعاية في حالات الطوارئ عن طريق تشجيع الاستثمار الخاص في الهياكل الأساسية للرعاية العاجلة.

القيود/التحدي الرئيسي: التغير التنظيمي والتكاليف التشغيلية العالية

ومن بين التحديات الرئيسية في سوق إدارة الطوارئ المستقلة تقلب الأطر التنظيمية عبر المناطق، وخاصة فيما يتعلق بالترخيص، وسياسات السداد، وشروط الانتساب إلى المستشفيات. ففي الولايات المتحدة، على سبيل المثال، فرضت عدة ولايات قيوداً على تطوير الطاقة الكهربائية والإلكترونية المستقلة بسبب المخاوف بشأن شفافية التسعير وممارسات إعداد الفواتير.

وعلاوة على ذلك، لا تزال التكاليف التشغيلية للإبقاء على ملاك الموظفين في حالات الطوارئ على مدار الساعة، ونظم التصوير التشخيصي المتقدمة، والهياكل الأساسية للمختبرات مرتفعة. ذلك أن النقص في أعداد العاملين في الطب في حالات الطوارئ - وخاصة في المناطق الريفية وشبه الحضرية - يزيد من الضغوط التشغيلية. وطبقاً لدراسات القوى العاملة في مجال الرعاية الصحية، فمن المتوقع أن يستمر النقص في أطباء الطب في حالات الطوارئ حتى عام 2030، الأمر الذي يخلق ضغوطاً إضافية على القدرة على التوسعة في الأجهزة الكهربائية والإلكترونية.

الفرص السوقية الرئيسية: توسيع شبكات الأجهزة الإلكترونية الإلكترونية ونماذج الرعاية في حالات الطوارئ الرقمية المنتسبة إلى المستشفيات

ويشكل التكامل المتزايد بين نظم المستشفيات وإدارات الطوارئ المستقلة فرصة كبيرة للنمو. فالأجهزة الكهربائية المرتجلة المرتبطة بالمستشفى تستفيد من شبكات إحالة أقوى، وسجلات طبية إلكترونية مشتركة، ونظم إعداد الفواتير المتكاملة، مما يسمح بتحسين استمرارية الرعاية المقدمة للمرضى.

فعلى سبيل المثال، وسعت نظم الرعاية الصحية الكبيرة مثل AdventHealth وKaiser Supstate نماذج الرعاية الطارئة الموزعة التي تجمع بين الأجهزة المتفجرة المرتجلة ومراكز الرعاية العاجلة وخدمات فرز الخدمات الصحية عن بعد.وإن استخدام نظم التصنيف وبرامج التشاور عن بُعد التي تعمل بمبادرة العفو الدولية يزيد من تعزيز كفاءة توجيه المرضى والحد من دخولهم إلى المستشفيات دون داع.وبالإضافة إلى ذلك، فإن الأسواق الناشئة عبر آسيا والمحيط الهادئ والشرق الأوسط تستثمر بشكل متزايد في البنية الأساسية النموذجية للرعاية في حالات الطوارئ، بما في ذلك مرافق الرعاية المختلطـة في حالات الطوارئ، لتحسين إمكانية الحصول على الرعاية الصحية في المناطق التي تشهد تحضراً سريعاً.

إدارة الطوارئ المستقلة

وسوق إدارة الطوارئ المستقلة مقسمة على أساس النوع، والطلب، ونوع الملكية، والخدمة.

نوع

وعلى أساس النوع، فإن سوق إدارة الطوارئ المستقلة مقسمة إلى طب العيون، والطب الداخلي، وطب العظام، وغير ذلك من الخدمات، وقد هيمنة قطاع الطب الداخلي على السوق بحصة قدرها 38.6 في المائة في عام 2025، مدفوعة بارتفاع تدفق المرضى إلى إدارة الحالات الحادة والمزمنة، وزيادة انتشار الأمراض المتصلة بأسلوب الحياة، والحاجة إلى التشخيص الفوري والرعاية العلاجية، وتعمل إدارات الطوارئ المستقلة بشكل متزايد كمراكز للرعاية في حالات الطوارئ غير الناجمة عن الصدمات، حيث يؤدي الطب الداخلي دوراً حاسماً في تثبيت استقرار المرضى وتوفير العلاج السريع، وبالإضافة إلى ذلك، فإن زيادة إمكانية الحصول على الرعاية الصحية وتوسيع الهياكل الأساسية للرعاية في حالات الطوارئ يعززان هيمنة القطاعات على المناطق الحضرية وشبه الحضرية، وتستثمر المستشفيات ومراكز الطوارئ المستقلة في أدوات تشخيصية متقدمة وتوفر متخصصين لتحسين كفاءة خدمات الطب الداخلي ونتائج المرضى، كما أن العبء المتزايد لاضطرابات القلب والأوعية الدموية والتنفس والاستقلاب يزيد من دعم الطلب على هذا القطاع عبر نظم الرعاية الصحية المتقدمة والناشئة.

ومن المتوقع أن يسجل الجزء الخاص بعلم العيون أسرع نمو في معدل نمو يبلغ 6.9 في المائة من عام 2026 إلى عام 2033، مدفوعاً بزيادة حالات الطوارئ المتصلة بالعيون مثل الصدمات، والإصابات، واضطرابات الرؤية الحادة. ومن المتوقع أن يؤدي تزايد الوعي بالتشخيص المبكر لظروف العين، وتوسيع نطاق الوصول إلى خدمات الرعاية المتخصصة للعيون في حالات الطوارئ إلى تسريع نمو القطاع. وتعمل إدارات الطوارئ المستقلة بشكل متزايد على دمج معدات التشخيص بالعيون والدعم المتخصص عند الطلب للتعامل مع الحالات العاجلة بكفاءة. وبالإضافة إلى ذلك، فإن تزايد عدد السكان من كبار السن، الأكثر عرضة للإصابة بكرات العين، ومضاعفات الزلازل، والاضطرابات الشبكية، يزيد من زيادة الطلب. كما أن التطورات التكنولوجية في نظم التصوير المحمولة وأدوات الفحص السريع تعزز قدرات خدمات طب العيون في حالات الطوارئ، وتحسين سرعة العلاج والنتائج السريرية.

ألف -

واستناداً إلى الطلب، فإن سوق إدارة الطوارئ المستقلة مقسمة إلى تطبيقات في المستشفيات والعيادات وغيرها من التطبيقات، وسيطر قطاع المستشفيات على السوق بحصة قدرها 52.4 في المائة في عام 2025، وذلك بسبب الدمج القوي لإدارات الطوارئ المستقلة مع شبكات المستشفيات، وارتفاع مستويات ثقة المرضى، وتحسين إمكانية الوصول إلى الهياكل الأساسية المتقدمة للتشخيص والعلاج، وتتزايد زيادة إنشاء المستشفيات لوحدات طوارئ مستقلة أو ارتباطها بها للحد من الاكتظاظ في غرف الطوارئ المركزية وتحسين إدارة تدفق المرضى، وتستفيد هذه المرافق أيضاً من نظم الإحالة السلسة، مما يتيح زيادة سريعة في الحالات الحرجة، بالإضافة إلى زيادة حجم المستشفيات وزيادة وفورات الحجم وزيادة عدد الموظفين الطبيين من أجل تقديم خدمات الرعاية في حالات الطوارئ بكفاءة، وزيادة الإنفاق على الرعاية الصحية وتوسيع سلاسل المستشفيات، ولا سيما في المناطق الحضرية، يزيدان من تعزيز قيادة القطاعات على الصعيد العالمي.

ومن المتوقع أن يشهد قطاع العيادات أسرع نمو في مجموعة خدمات الرعاية الصحية الشاملة بنسبة 7.2 في المائة من 2026 إلى 2033، وذلك بسبب تزايد الطلب على خدمات الرعاية الطارئة التي يمكن الوصول إليها والتي تستند إلى المجتمع المحلي. وتتوسع العيادات في توسيع قدراتها لتشمل خدمات الرعاية العاجلة وتحقيق الاستقرار في حالات الطوارئ، لا سيما في الضواحي والمناطق شبه الحضرية. ويشكل انخفاض أوقات الانتظار، والكفاءة من حيث التكلفة، والقرب من المرضى عوامل رئيسية تدفع إلى تبني أقسام الطوارئ المستقلة القائمة على العيادات. وبالإضافة إلى ذلك، فإن زيادة الاستثمار في البنية التحتية للرعاية الصحية للمرضى الخارجيين وتزايد تفضيل نماذج الرعاية اللامركزية يدعمان التوسع في قطاع الخدمات. ويؤدي التكامل التكنولوجي، مثل نظم التحاليل الرقمية والدعم في حالات الطوارئ عن بعد، إلى زيادة تعزيز كفاءة الخدمات واتخاذ القرارات السريرية في العيادات.

نوع

واستناداً إلى نوع الملكية، فإن سوق إدارة الطوارئ المستقلة مقسمة إلى مرافق مستقلة ومستقلة في المستشفيات، وسيطر القطاع التابع للمستشفى على السوق بحصة قدرها 613.3 في المائة في عام 2025، مدعومة بثقة قوية بالعلامة التجارية، وشبكات الرعاية الصحية المتكاملة، ونظم إحالة المرضى المبسطة. وتستفيد إدارات الطوارئ المستقلة المملوكة للمستشفيات من الهياكل الأساسية المشتركة، والبروتوكولات السريرية الموحدة، والوصول إلى العاملين الطبيين المتخصصين. وتتزايد تفضيل هذه المرافق بسبب قدرتها على توفير الرعاية المستمرة ونقل المرضى المهمين انتقالاً سلساً إلى المستشفيات الداخلية عند الاقتضاء. وبالإضافة إلى ذلك، تعمل المستشفيات على توسيع مداها الجغرافي من خلال وحدات الطوارئ المنتسبة لتحسين إمكانية الحصول على الرعاية الصحية والحد من حالات الازدحام في غرف الطوارئ.

ومن المتوقع أن يسجل القطاع المستقل أسرع نمو في معدل نمو الناتج المحلي الإجمالي البالغ 6.8 في المائة من 2026 إلى 2033، مدفوعاً بزيادة الاستثمار الخاص في مرافق الرعاية الطارئة المستقلة. فالمراكز المستقلة تقدم خدمات أسرع، وأوقات انتظار أقصر، ونماذج تشغيلية مرنة، مما يجعلها جذابة في المناطق التي تعاني من نقص الخدمات. والواقع أن ارتفاع الطلب على الرعاية المحلية في حالات الطوارئ وزيادة تفضيل المرضى لخدمات الرعاية الصحية القائمة على الملاءمة يدعمان التوسع القطاعي. وبالإضافة إلى ذلك، فإن الأطر التنظيمية المواتية في بعض المناطق وتزايد المشاركة في تنظيم المشاريع في تطوير البنية الأساسية للرعاية الصحية يعجلان من اعتماد المرافق المستقلة.

مجموع الخدمة

وعلى أساس الخدمة، يتم تقسيم سوق إدارة الطوارئ المستقلة إلى خدمات المختبرات وخدمات التصوير والرعاية الطارئة وغيرها من الخدمات، واستحوذ قطاع الرعاية في حالات الطوارئ على السوق بحصة قدرها 44.8 في المائة في عام 2025، مدفوعة بالدور الرئيسي لإدارات الطوارئ المستقلة في توفير العلاج الفوري للحالات الطبية الحادة، وحالات الصدمات، والقضايا الصحية العاجلة. وتهدف هذه المرافق إلى تحقيق الاستقرار السريع، والتقييم التشخيصي، والتدخل المبكر، وجعل الرعاية في حالات الطوارئ الخدمة الأساسية المقدمة. وتسهم زيادة حوادث القلب، وحالات الطوارئ والأمراض المفاجئة بشكل كبير في هيمنة القطاع. وبالإضافة إلى ذلك، فإن زيادة الوعي بالرعاية الصحية والطلب على خدمات الطوارئ على مدار الساعة تزيد من تعزيز هذا القطاع في الأسواق المتقدمة والناشئة.

ومن المتوقع أن يشهد قطاع خدمات التصوير أسرع نمو في دائرة الطوارئ المركزية بنسبة 7.4 في المائة من 2026 إلى 2033، مدفوعاً بزيادة الاعتماد على التصوير المتقدم للتشخيص من أجل اتخاذ القرارات السريرية السريعة في حالات الطوارئ. ذلك أن تكنولوجيات مثل المسح بالأشعة المقطعية، والأشعة السينية، ونظم الأشعة فوق الصوتية، أصبحت تشكل عناصر أساسية في إدارات الطوارئ المستقلة. والواقع أن الحاجة المتزايدة إلى التشخيص الدقيق والسريع للصدمات والإصابات الداخلية والظروف الحادة تعمل على تغذية الطلب على خدمات التصوير. وبالإضافة إلى ذلك، فإن دمج أنظمة التصوير الرقمية مع السجلات الصحية الإلكترونية والتشخيصات التي تساعد على تحسين الكفاءة والدقة والوقت اللازم للتحول، وزيادة تسريع نمو القطاع.

إدارة حالات الطوارئ

أمريكا الشمالية هيمنت على سوق إدارة حالات الطوارئ المستقلة مع أكبر حصة من الإيرادات39.12 في المائة في عام 2025الواقع أن هذا النوع من الخدمات يشكل سبباً رئيسياً في تعزيز القدرة على توفير الرعاية الصحية في حالات الطوارئ. ذلك أن المنطقة تستفيد أيضاً من التكامل التشخيصي المتقدم مثل الفحص بالتصوير المقطعي، والتصوير بالرنين المغناطيسي، والموجات فوق الصوتية، وفحص نقاط الرعاية، إلى جانب تغطية تأمينية قوية وزيادة تدفق المرضى في حالات الطوارئ. والواقع أن العبء المتزايد للأمراض المزمنة، وحالات الصدمات، وشيخوخة السكان يزيد من الاعتماد على مرافق الرعاية الطارئة القائمة بذاتها، مما يعزز مركز القيادة في أميركا الشمالية في السوق العالمية.

إدارة الطوارئ المستقلة في الولايات المتحدة الأمريكية

تشهد سوق وزارة الطوارئ المستقلة في الولايات المتحدة الأمريكية نمواً قوياً بسبب ارتفاع الطلب على الرعاية في حالات الطوارئ، واكتظاظ المستشفيات، والتوسع المتزايد في الشبكات المرتبطة بالمستشفى التابعة لشبكة الطوارئ الاتحادية.زيارات سنوية لأقسام الطوارئوبالإضافة إلى ذلك، تدعم نظم السداد القوية والبنية الأساسية المتقدمة للرعاية الصحية استمرار توسيع مرافق توليد الطاقة الكهربائية والإلكترونية عبر المناطق الحضرية والضواحي.

إدارة الطوارئ في أوروبا

لا تزال سوق إدارة الطوارئ المستقلة في أوروبا تشكل عاملاً مساهماً كبيراً في العائدات العالمية، مدعومة بنظم رعاية صحية عامة قوية، وزيادة تحديث الرعاية الصحية، وتزايد الطلب على كفاءة تقديم الرعاية في حالات الطوارئ. إن ارتفاع معدلات الإصابة بأمراض القلب والأوعية الدموية، والاضطرابات التنفسية، وحالات الطوارئ المرتبطة بالعمر تعمل على زيادة الضغط على إدارات الطوارئ في المستشفيات، ودعم تبني نماذج الرعاية البديلة. فضلاً عن ذلك فإن التوسع في مراكز الرعاية العاجلة وشبكات الطوارئ المتكاملة يعمل على تحسين إمكانية الوصول إلى المستشفيات والحد من اكتظاظ المستشفيات عبر بلدان أوروبية رئيسية.

المملكة المتحدة، إدارة الطوارئ المستقلة

إن سوق إدارة الطوارئ الحرة في المملكة المتحدة آخذة في النمو باطراد بسبب زيادة الطلب على الرعاية في حالات الطوارئ، والضغط على مستشفيات الخدمات الصحية الوطنية، وتزايد اعتماد نماذج الرعاية العاجلة والسير في حالات الطوارئ. وتؤدي الاستثمارات المتزايدة في البنية الأساسية للرعاية الصحية ونظم فرز البيانات الرقمية إلى تحسين تدفق المرضى وتقليص أوقات انتظار أقسام الطوارئ. وعلاوة على ذلك، فإن دمج خدمات التشخيص مثل التصوير والاختبارات المختبرية داخل مراكز الرعاية في حالات الطوارئ يعمل على تعزيز كفاءة الخدمات ونتائج المرضى.

ألمانيا مستقلة إدارة الطوارئ

الواقع أن سوق إدارة الطوارئ المستقلة في ألمانيا آخذة في التوسع بسبب البنية الأساسية القوية للرعاية الصحية، وزيادة القيود المفروضة على قدرة المستشفيات، وارتفاع الطلب على خدمات الرعاية الطارئة الأكثر سرعة. إن شيخوخة السكان وارتفاع معدلات انتشار الأمراض المزمنة في ألمانيا يساهمان في زيادة القبول في حالات الطوارئ. والاستثمار في معدات التشخيص الحديثة وتوسيع خدمات الطوارئ الخارجية يزيد من دعم نمو السوق. وتركيز البلاد على كفاءة الرعاية الصحية وتقديم الرعاية على نحو لا مركزي يعمل على تعزيز تبني مرافق الطوارئ المستقلة.

إدارة الطوارئ المستقلة في آسيا والمحيط الهادئ

ومن المتوقع أن تشهد سوق إدارة حالات الطوارئ القائمة بذاتها في آسيا والمحيط الهادئ نمواً سريعاً يسجل أسرع معدل لمعدل النمو السريع في إدارة حالات الطوارئ المستقلة لآسيا والمحيط الهادئ.8.6 في المائة من 2026 إلى 2033إن المبادرات الحكومية الرامية إلى تحسين نظم الاستجابة للطوارئ، وتوسيع التغطية التأمينية، وتعزيز إمكانية الوصول إلى الرعاية الصحية، تزيد من دعم التوسع الإقليمي. كما أن زيادة مشاركة القطاع الخاص في البنية الأساسية للرعاية في حالات الطوارئ تعمل أيضاً على التعجيل بتنمية السوق.

إدارة حالات الطوارئ في اليابان

إن سوق إدارة الطوارئ المستقلة في اليابان تشهد نمواً مطرداً نتيجة لشيخوخة سكانها بسرعة، وزيادة أعباء الأمراض المزمنة، ومتطلبات كفاءة نظام الرعاية الصحية القوية. والطلب على الحصول على الرعاية في حالات الطوارئ بشكل أسرع والحد من اكتظاظ المستشفيات يدفع إلى التوسع في نماذج الرعاية الطارئة اللامركزية. والواقع أن تكنولوجيات التشخيص المتقدمة وتكامل الأنظمة الصحية الرقمية تعمل على تحسين تقديم الرعاية في حالات الطوارئ ونتائج المرضى في مختلف أنحاء البلاد.

إدارة الطوارئ القائمة بذاتها

إن سوق إدارة الطوارئ القائمة بذاتها في الصين تنمو بسرعة بسبب ارتفاع معدلات التوسع الحضري، وزيادة الإنفاق على الرعاية الصحية، وتوسيع البنية الأساسية في المستشفيات. فزيادة أحجام حالات الطوارئ، وزيادة الوعي بخدمات الرعاية العاجلة، والإصلاحات الحكومية في مجال الرعاية الصحية، تدعم تطوير مرافق الرعاية الطارئة اللامركزية. إن توسيع نطاق مقدمي الرعاية الصحية من القطاع الخاص وتحسين فرص الوصول إلى تكنولوجيات التشخيص من شأنهما أن يزيدا من تعزيز نمو السوق، وأن يجعلا من الصين واحدة من أسرع الأسواق نمواً على مستوى العالم.

حصة إدارة الطوارئ المستقلة

وتقود صناعة إدارة الطوارئ المستقلة أساسا شركات راسخة، من بينها:

- الرعاية الصحية (الولايات المتحدة الأمريكية)

- فريق الصحة (الولايات المتحدة)

- ( الولايات المتحدة الأمريكية)

- الرعاية العاجلة السريعة (الولايات المتحدة الأمريكية)

- الولايات المتحدة الأمريكية (الولايات المتحدة الأمريكية)

- الرعاية الصحية (الولايات المتحدة الأمريكية)

- مؤسسة الرعاية الصحية بالتينات (الولايات المتحدة الأمريكية)

- النظم الصحية المجتمعية (الولايات المتحدة الأمريكية)

- الصحة (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- عيادة (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- الصحة المشتركة (الولايات المتحدة الأمريكية)

- بايلور سكوت ووايت الصحة (الولايات المتحدة الأمريكية)

- الرعاية الصحية الأم (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- فريسنيوس الرعاية الطبية (ألمانيا)

- الرعاية الصحية الرمادية (أستراليا)

- الرعاية الصحية (المملكة المتحدة)

- مدى الحياة الصحة (الولايات المتحدة الأمريكية)

- مجموعة صحية طبية (الولايات المتحدة الأمريكية)

- مستشفيات (الهند)

- الرعاية الصحية (الهند)

- مستشفيات مانيبال (الهند)

- نارايانا الصحة (الهند)

- Asster DM الرعاية الصحية (أستراليا)

- المنظمة الدولية للطب الطبي

- الرعاية الصحية التي لا تُمِِِِِِِِِِِِِِِِِِِِِِ

- بوريجيل Hingsings (UAE)

- الصحة الألمانية (المملكة العربية السعودية)

- د. سليمان الوليمان المجموعة الطبية (المملكة العربية السعودية)

- مدينة شيخ شيخ شيخ شخ بد الطب (العام العربية)

التطورات الأخيرة في سوق إدارة حالات الطوارئ المستقلة

- وفي مايو/أيار 2021، وسعت هيئة الرعاية الصحية في منطقة هاكا شبكتها من إدارات الطوارئ المستقلة في جميع أنحاء الولايات المتحدة، فاضافت مرافق متعددة خارج الحرم الجامعي في الضواحي الحضرية العالية النمو في منطقتي تكساس وفلوريدا. وكان الهدف من هذه التوسعات هو الحد من ازدحام قسم الطوارئ في المستشفيات وتحسين وصول المرضى إلى خدمات الرعاية الصحية الحادة على مدار الساعة. وقد عززت الاستراتيجية موقف الهيئة باعتبارها واحدة من أكبر الجهات العاملة في شبكات الرعاية الصحية المجانية المرتبطة بالمستشفى في الولايات المتحدة، حيث دعمت هذه التوسعات أوقات الاستجابة السريعة لحالات الطوارئ وتحسين ناتج المرضى.

- وفي كانون الثاني/يناير 2022، وسّعت المنظمة نطاق أنشطتها المتكاملة في مجال الرعاية في حالات الطوارئ في فلوريدا من خلال فتح إدارات طوارئ جديدة في المستشفيات إلى جانب مرافق الطوارئ القائمة بذاتها والمختلطة. واعتمدت المنظمة بشكل متزايد نماذج الرعاية الطارئة الموزعة التي تجمع بين مستشفيات الخدمة الكاملة ووحدات الطوارئ القائمة بذاتها لمعالجة ارتفاع أعداد المرضى والحد من الاكتظاظ في إدارات الطوارئ المركزية.

- وفي آب/أغسطس 2022، وسّعت الرعاية الصحية في إطار نظام الرعاية الصحية التابع للرؤية (U.S.) نطاق نموذج شراكتها مع نظم المستشفيات من أجل إدارة وتشغيل إدارات الطوارئ المستقلة عبر ولايات متعددة. وقد دعم هذا التوسع زيادة عدد الموظفين الطبيين في مرافق الطوارئ خارج الحرم الجامعي وتحسين فرص الوصول إلى أخصائيي الطب في حالات الطوارئ، وخاصة في أسواق الرعاية الصحية شبه الحضرية التي تعاني من نقص الخدمات.

- وفي نيسان/أبريل 2023، واصلت هيئة الموارد الصحية في تكساس توسيع نطاق شبكتها المستقلة لإدارة حالات الطوارئ في شمال تكساس، حيث أضافت مرافق جديدة للطوارئ قائمة على المجتمع المحلي، مدمجة في خدمات التصوير والمختبرات.

- في أكتوبر/تشرين الأول 2023، نجحت شركة أدفنت هيلث في تنفيذ مشاريع متعددة لتوسيع المستشفيات في فلوريدا شملت تعزيز قدرات إدارة الطوارئ المتكاملة ونقاط الوصول الجديدة إلى حالات الطوارئ. وقد عززت هذه التطورات نموذج الرعاية الطارئة الذي وزعه النظام من خلال تحسين انتقال المرضى بين إدارات الطوارئ القائمة في المستشفيات ومرافق الرعاية العاجلة القائمة بذاتها.

- وفي نيسان/أبريل 2024، افتتحت مؤسسة أدفنت هيلث قدرة موسعة للرعاية في حالات الطوارئ في أدفنت هيلث كيسيمي في فلوريدا، بإضافة غرف علاج جديدة، وغرف صدمات، وتعزيز البنية الأساسية لخدمات الطوارئ. وقد أدى التوسع في توسيع نطاق إدارة الطوارئ إلى تحسين الناتج، وزيادة قدرة المرضى على استيعاب المرضى، ودعم الطلب المتزايد على خدمات الرعاية في حالات الطوارئ في المنطقة.

- وفي تشرين الأول/أكتوبر 2024، افتتح رسمياً في فلوريدا مستشفى إيدنت هيلث ريفر فيو فير فيو، الذي يضم إدارة طوارئ كاملة الخدمة مصممة للعمل بقدرة عالية من حيث حجم المرضى وخدمات تشخيصية متكاملة، وقد أنشئ المرفق لدعم النمو السريع لسكان الضواحي والحد من الاعتماد على إدارات الطوارئ في المستشفيات المكتظة.

- وفي أيار/مايو 2024، وسّع كايسر الدائم نطاق شبكته الخاصة بالعناية العاجلة والوصول إلى خدمات الطوارئ في غرب الولايات المتحدة من خلال دمج نظم التحاليل الرقمية في مرافق الرعاية في حالات الطوارئ. وقد حسنت هذه المبادرة كفاءة توجيه المرضى، مما سمح بتحويل الحالات غير الحرجة إلى مراكز الرعاية العاجلة، مع الحفاظ على قدرة إدارة الطوارئ في المستشفيات على معالجة حالات الطوارئ العالية الخطورة.

- وفي تشرين الثاني/نوفمبر 2024، اعتمدت نظم المستشفيات في الولايات المتحدة بشكل متزايد نماذج رعاية طارئة مختلطة تجمع بين إدارات الطوارئ المستقلة مع المستشفيات الدقيقة.

- وفي كانون الثاني/يناير 2025، أعلن العديد من مقدمي الرعاية الصحية في الولايات المتحدة، بما في ذلك شبكات المستشفيات الإقليمية في تكساس وفلوريدا، عن استمرار توسيع قدرة إدارة الطوارئ المستقلة بسبب استمرار نمو الزيارات الطارئة التي تتجاوز 140 مليون زيارة سنوية على الصعيد الوطني. وركزت هذه التوسعات على تحسين تقديم الرعاية في حالات الطوارئ على نحو لا مركزي والحد من اكتظاظ إدارة الطوارئ في المستشفيات.

- وفي آذار/مارس 2025، وسّع مشغلو الرعاية في حالات الطوارئ المستقلون في الولايات المتحدة نطاق مشاريع تحويل المستشفيات الصغيرة، ورفعوا مستوى إدارات الطوارئ المستقلة إلى مرافق داخلية مختلطة قادرة على التعامل مع المرضى. وشملت هذه التحسينات نظم التصوير المتقدمة، وغرف التشغيل، ووحدات المراقبة الموسعة، مما يعكس تحولاً أوسع نحو نماذج متكاملة لتقديم الرعاية في حالات الطوارئ.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.