Global Front E Axle Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

11.78 Billion

USD

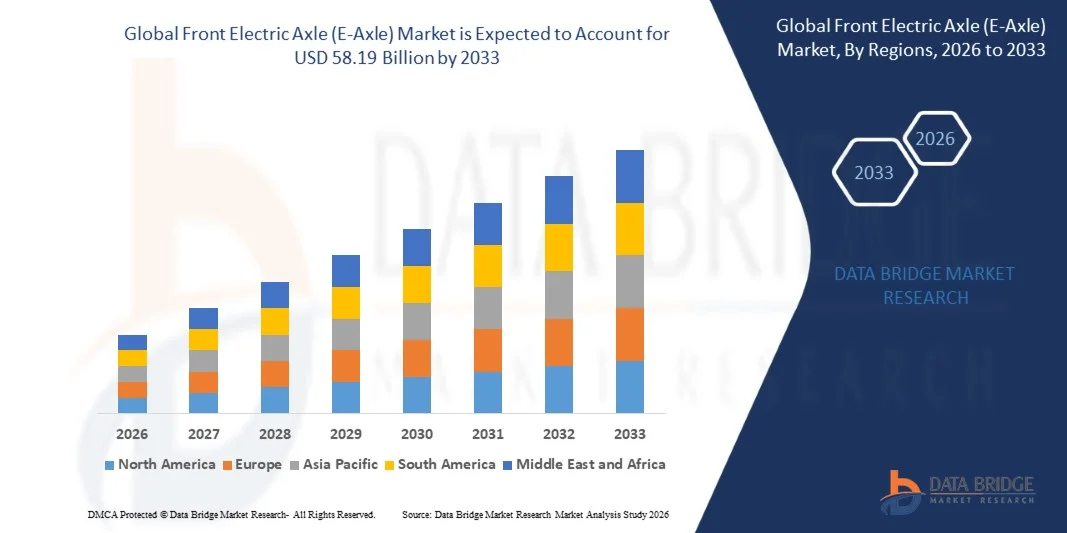

58.19 Billion

2025

2033

USD

11.78 Billion

USD

58.19 Billion

2025

2033

| 2026 –2033 | |

| USD 11.78 Billion | |

| USD 58.19 Billion | |

| % | |

|

تصنيف السوق بالجبهة العالمية للكهرباء (E-Axle) حسب نوع الشمط (Single Axle و Multle (Single Axle و Multle) والمواد (السبائك وألياف الكربون)، والمكونات (المجمّعة للمحركات، والإلكترونيات الكهربائية، والتحويل، وما إلى ذلك)، وأنواع المركبات (مركبات الركاب، والمركبات التجارية، والمركبات الكهربائية) - اتجاهات الصناعة والتنبؤات إلى عام 2033

استعراض عام لسوق سوق الأكسل (E-Axle)

وقيمة سوق الجبهة الكهربائية الأكسل (E-Axle) بلغت:11.78 مليار دولار في عام 2025ومن المتوقع أن يتم ذلك58.19 مليار دولار« النامية فيالنسبة المئوية لنسبة 22.10 في المائة من 2026 إلى 2033● يدعم نمو السوق بالتعجيل باعتماد المركبات الكهربائية، ووضع أنظمة صارمة للانبعاثات، وإحراز تقدم في التكنولوجيات المتكاملة لقطارات الطاقة، وزيادة استثمارات صانعي السيارات في استراتيجيات كهربة قطاع الركاب وقطاع المركبات التجارية.

إن التركيز المتزايد على الحد من انبعاثات الكربون وتحقيق أهداف صافي الصفر يدفع صانعي السيارات إلى الانتقال من محركات الاحتراق الداخلية إلى محركات الدفع الكهربائية، حيث تعمل المحاور الإلكترونية باعتبارها مكونات حاسمة الأهمية التي تدمج المحرك، والإلكترونيات الكهربائية، والتحويل إلى وحدة واحدة مدمجة. وهذا التكامل يقلل وزن المركبات، ويحسن كفاءة الطاقة، ويبسط بنية المركبات، مما يجعل المحاور الإلكترونية أساسية للجيل المقبل من المركبات الكهربائية. والواقع أن التقدم التكنولوجي في الإلكترونيات الكهربائية للكربيدات السيليكية، والمحركات الكهربائية العالية السرعة، ونظم الإدارة الحرارية المتقدمة تعمل على تعزيز أداء المحور الإلكتروني، والكفاءة، وكثافة الطاقة.

إن ارتفاع الطلب الاستهلاكي على المركبات الكهربائية في مختلف أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ يخلق فرصاً كبيرة لصانعي وموردي المحاور الإلكترونية. فالحوافز الحكومية، والإعانات، والولايات التنظيمية الداعمة لاعتماد المركبات الكهربائية تعمل على زيادة تسريع نمو السوق. إن التوسع في مرافق إنتاج المركبات الكهربائية، وإضفاء الطابع المحلي على تصنيع المحاور الإلكترونية في الأسواق الرئيسية، تعملان على تيسير خفض التكاليف وتحقيق الاستفادة المثلى من سلسلة التوريد.

اتجاهات السوق الرئيسية ودقات النظر

- وتهيمن منطقة آسيا والمحيط الهادئ على سوق المحور الكهربائي العالمي الأمامي الذي بلغت حصته من الإيرادات 48.6 في المائة في عام 2025، بدعم من أحجام إنتاج المركبات الكهربائية العالية في الصين واليابان وكوريا الجنوبية، إلى جانب الدعم الحكومي القوي لمبادرات الكهرباء.

- ومن المتوقع أن تكون أوروبا أسرع المناطق نمواً في إطار معدل نمو إجمالي كلي قدره 24.3 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بلوائح الاتحاد الأوروبي الصارمة المتعلقة بالانبعاثات، وأهداف طموحة في مجال الكهرباء، واستثمارات كبيرة في صناعة السيارات في منصات المركبات الكهربائية.

- وقاد قطاع أكسل الوحيد السوق بحصة سوقية قدرها 67.4 في المائة في عام 2025، مما يعكس اعتماد واسع النطاق في المركبات الكهربائية الرئيسية التي تتطلب حلولاً فعالة من حيث التكلفة ومتكاملة لشبكات الطاقة.

- ومن المتوقع أن يكون قطاع أكسل المتعدد الفئة الأسرع نمواً من نوع الطوابير، مدفوعة بالطلب المتزايد على جميع المركبات الكهربائية ذات الدفع بالعجلات، والتطبيقات العالية الأداء التي تتطلب تعزيز الرش وتوزيع الطاقة.

- وسيطر قطاع المركبات الكهربائية على فئة أنواع المركبات بحصة سوقية قدرها 52.8 في المائة في عام 2025، يدعمها التوسع السريع في إنتاج المركبات الكهربائية البطارية والدور المركزي للنهاج الإلكتروني في هيكل الطاقة الكهربائية.

- ويهيمن الجزء المكوّن من المكوّنات المركبة على فئة المكوّنات بحصة سوقية قدرها 38.5 في المائة في عام 2025، مدفوعة بدمج المغنطيس الدائم والمحركات الحثّية العالية الكفاءة في النظم المحورية الإلكترونية.

- وقد هيمن قطاع السبائك على فئة المواد بحصة سوقية قدرها 71.2 في المائة في عام 2025، مدفوعة بنسب مواتية من القوة إلى الوزن، وفعالية التكلفة، وعمليات التصنيع الثابتة لمساكن الألومون والصلب ذات المحور الإلكتروني.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 11.78 مليار

- قيمة السوق المتوقعة (2033): 58.19 مليار

- التنبؤات الاستشرافية (2026-2033): 22.10 في المائة

- المنطقة الرائدة في عام 2025: آسيا والمحيط الهادئ

- المنطقة: أوروبا

التقرير المتعلق بنطاق وجبهة كتـر أكسـل (E-Axle)

|

الصفات الأولى |

الأكسل (E-Axle)العنصر: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

روبرت بوش غمبه (ألمانيا) ZF فريدريشافن AG (ألمانيا) ماغنا الدولية (كندا) BorgWarner Inc. (الولايات المتحدة) شركة Nidec (اليابان) شيفلر AG (ألمانيا) (ألمانيا) مؤسسة أيسين (اليابان) GKN Automotive Limited (المملكة المتحدة) :: شركة Can Inceded (الولايات المتحدة الأمريكية) فريق التكنولوجيات (ألمانيا) شركة لينمار (كندا) |

|

ما |

:: توسيع القدرة الإنتاجية للسيارات الكهربائية وإضفاء الطابع المحلي على تصنيع المحاور الإلكترونية في الأسواق الناشئة مع زيادة الاستثمارات في مجال كهربة السيارات :: تطوير الجيل القادم من الجيل المقبل من الإلكترونيات الكهربائية لكربيد السيليكون (SiC) والمحركات العالية السرعة التي تمكّن من زيادة الكفاءة وكثافة الطاقة في تصميمات المحور الإلكتروني المدمج |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُقيِّمها بحوث سوق جسر البيانات تشمل أيضاً تحليل خبراء العمق، وعلم وبائيات المرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

اتجاهات السوق (E-Axle)

الاتجاه: دمج الإلكترونيات الكهربائية الكهربائية السيليكونية الكاربيدية من أجل زيادة الكفاءة

فصانعو السيارات وموردو المحور الإلكتروني يستخدمون على نحو متزايد الإلكترونيات الكهربائية لسيليكون الكربيد (SiC) لتحسين كفاءة الطاقة، وتوسيع نطاق القيادة، وخفض متطلبات الإدارة الحرارية في المركبات الكهربائية. وتوفر معكوسو المركبات التي تعتمد على سي سي سي ترددات تبديل أعلى، وخسائر أقل في الطاقة، وتحسين القدرة على التوصيل الحراري مقارنة بالمكونات التقليدية القائمة على السيليكون، مما يسمح بتصميمات محورية إلكترونية أكثر انصهاراً وخفيفة الوزن. ويتسارع الانتقال إلى تكنولوجيا سي سيك مع توسع قدرات التصنيع شبه الموصل وانخفاض التكاليف من خلال وفورات الحجم.

على سبيل المثال،

وفي آذار/مارس 2025، أعلنت شركة BorgWarner Inc. عن إطلاق إنتاج الجيل المقبل من وحدة القيادة المتكاملة (iDM) التي تحتوي على تكنولوجيا تحويل الكربيد السيليكوني، مما يؤدي إلى تحسين كفاءة النظام بنسبة تصل إلى 8 في المائة بالمقارنة مع النظم القائمة على الجيل السابق من تكنولوجيا المعلومات والاتصالات والمعلومات والاتصالات (IGBT).

ومن المتوقع أن يصبح دمج الإلكترونيات الكهربائية لشركة سي سي سي معيارا في تطبيقات المحور الإلكتروني ذات الأداء العالي والأقساط العالية، مع توسيع نطاق الاعتماد في المركبات الكهربائية الرئيسية مع استمرار انخفاض تكاليف التصنيع. وهذا التقدم التكنولوجي يقود الابتكار المستمر والتفاضل التنافسي في السوق الإلكترونية المحور العالمية.

سوق الأوراق المالية

سائق السوق الرئيسي: اعتماد المركبات الكهربائية ونظم الانبعاثات المثبتة

إن التحول العالمي نحو الحركة الكهربائية، الذي تحركه أنظمة الانبعاثات المتزايدة الصرامة وأهداف كهربة حكومية طموحة، هو المحرك الرئيسي لنمو سوق القوة الكهربية الأمامية. والأطر التنظيمية مثل معايير الاتحاد الأوروبي لانبعاثات ثاني أكسيد الكربون، والولاية الصينية لمركبات الطاقة الجديدة، وقواعد وكالة حماية البيئة في الولايات المتحدة فيما يتصل بانبعاثات مركبات الطاقة الجديدة، تفرض على صناع السيارات التعجيل بتطوير المركبات الكهربائية وإنتاجها. وتعمل المحاور الإلكترونية كمكونات أساسية لتمكين هذا الانتقال من خلال توفير حلول فعالة ومتكاملة لشبكات الطاقة.

على سبيل المثال،

ووفقاً للتوقعات العالمية للقيمة البيئية لعام 2025 الصادرة عن وكالة الطاقة الدولية، تجاوزت مبيعات المركبات الكهربائية على الصعيد العالمي 17 مليون وحدة في عام 2024، وهو ما يمثل نحو 20 في المائة من مجموع مبيعات مركبات الركاب في جميع أنحاء العالم، وتشير الإسقاطات إلى استمرار تسارعها حتى عام 2030.

ومع توسع صانعي السيارات في حافظات المركبات الكهربائية وزيادة أحجام الإنتاج، يتوقع أن يزداد الطلب على المحاور الإلكترونية الأمامية زيادة كبيرة عبر مركبات الركاب والمركبات التجارية ومنصات المركبات الكهربائية المخصصة.

القيود/التحدي الرئيسي: التكاليف الإنمائية المرتفعة وسلاسل الإمداد

إن الاستثمارات الكبيرة في مجال البحث والتطوير اللازمة لتكنولوجيا المحور الإلكتروني، إلى جانب قيود سلسلة التوريد التي تؤثر على المكونات الحيوية مثل مغناطيسات الأرض النادرة، وأشباه الموصلات الكهربائية، والمواد التخصصية، تشكل تحديات كبيرة أمام نمو السوق. والواقع أن تعقيد دمج المحركات، والإلكترونيات الكهربائية، وعمليات النقل إلى أنظمة محورية إلكترونية مدمجة عالية الأداء، يتطلب خبرة هندسية كبيرة واستثمارات رأسمالية كبيرة. ومن الممكن أن تؤثر اختلالات سلسلة الإمداد التي تؤثر على توافر شبه الموصلات ومصادر المواد الأرضية النادرة على الجداول الزمنية للإنتاج وهياكل التكلفة.

على سبيل المثال،

ويواجه مصنعو المحور الإلكتروني تحديات مستمرة تتعلق بالعرض المغنطيسي الأرضي النادر، حيث تشهد أسعار نيوديميوم وديسبروسيوم تقلبات كبيرة بسبب تركيز الإنتاج في المناطق الجغرافية المحدودة وزيادة الطلب من صناعة المركبات الكهربائية.

وقد يؤدي ارتفاع تكاليف التنمية وأوجه الضعف في سلسلة التوريد إلى إعاقة توسع الأسواق، لا سيما بالنسبة لصغار الصانعين والوافدين الجدد الذين يسعون إلى التنافس مع الموردين من المستوى 1.

فرص السوق الرئيسية: التوسع في تكهرب المركبات التجارية

وتمثل كهربة المركبات التجارية، بما في ذلك الشاحنات الخفيفة، وعربات التسليم، والمركبات التجارية المتوسطة الأجل، فرصة نمو كبيرة لصانعي المحاور الإلكترونية الأمامية، إذ يتزايد اعتماد مشغلي الأساطيل وشركات النقل والإمداد مركبات تجارية كهربائية لتخفيض تكاليف التشغيل، وتحقيق أهداف الاستدامة، والامتثال لأنظمة الانبعاثات الحضرية، وتتطلب المحاور الإلكترونية المصممة لتطبيقات المركبات التجارية قدرة أكبر على التحكم في الدوران، والمتانة، وقدرات على الإدارة الحرارية مقارنة بنظم مركبات الركاب.

ومن المتوقع أن يؤدي قطاع كهربة المركبات التجارية إلى زيادة الطلب على المحور الإلكتروني، حيث يقوم المصنعون بتطوير منتجات متخصصة مصممة وفقا لمتطلبات الأسطول وخصائص دورة الخدمة.

سوق السوق E-Axle

ويتم تقسيم سوق المحور الكهربائي الأمامي (e-axle) على أساس نوع العمود، والمواد، والمكون، ونوع المركبة.

نوع العرض

وعلى أساس نوع العمود، تُقسم سوق المحور الكهربائي للواجهة العالمية إلى محور واحد ومحور متعدد. وسيطر قطاع أكسل الوحيد على السوق بحصة سوقية قدرها 67.4% في عام 2025، مما يعكس اعتماد واسع النطاق في المركبات الرئيسية للركاب الكهربائية التي تتطلب حلولاً فعالة من حيث التكلفة ومضغوطة لشبكات الطاقة. وتُفضل تشكيلات محورية وحيدة بالنسبة للمركبات الكهربائية ذات الدفع الأمامي بالعجلات الأمامية وعلى مستوى الدخول حيث تعطى الأولوية للبساطة، وتخفيض الوزن، وكفاءة التصنيع. ويسهم تركيز إنتاج المحور الإلكتروني الوحيد داخل منصات المركبات عالية الحجم في قيادة القطاعات واقتصادات الحجم.

ومن المتوقع أن يشهد قطاع أكسل المتعدد النمو الأسرع في معدل النمو الكلي الإجمالي البالغ 26.8% في الفترة من 2026 إلى 2033، مدفوعاً بتزايد الطلب على المركبات الكهربائية ذات الدفع بالعجلات، والتطبيقات العالية الأداء التي تتطلب تعزيز السعة، وتوزيع الطاقة، وديناميات المركبات. فالمركبات الكهربائية التي تعمل بالرشيف والمنصات الموجهة نحو الأداء تشتمل بشكل متزايد على تشكيلات ذات محركين ذات محاور إلكترونية أمامية وخلفية، مما يدعم توسيع القطاع.

المجموع

وعلى أساس المواد، فإن سوق المحور الكهربائي العالمي في الجبهة مقسمة إلى سبائك وألياف كربونية، وسيطر قطاع السبائك على السوق بحصة سوقية قدرها 71.2 في المائة في عام 2025، مدفوعة بنسب القوة إلى الوزن، وفعالية التكلفة، وعمليات التصنيع الثابتة للمساكن والمكونات الهيكلية للمحور الإلكتروني للألمنيوم وسبائك الفولاذ. وتفضَّل سبائك الألمونيوم بشكل خاص لتطبيقات المحور الإلكتروني بسبب خصائصها الخفيفة الوزن، وموصليتها الحرارية، ومدى توافقها مع عمليات التنبؤ بالموجات المميتة العالية الحجم.

ومن المتوقع أن يشهد الجزء الخاص بألياف الكربون أسرع نمو في معدل النمو الكلي للكربون بنسبة 28.4 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بزيادة الاعتماد في المركبات الكهربائية ذات الأقساط والأداء حيث يتم إعطاء الأولوية للحد الأقصى من الوزن والتصلب الهيكلي. وتوفر المواد المركبة من الألياف الكربونية نسباً أعلى من القوة إلى الوزن مقارنة بالسبائك التقليدية، مما يمكن من تعزيز كفاءة وأداء المركبات. ويؤدي خفض تكاليف إنتاج ألياف الكربون وتوسيع القدرات التصنيعية إلى دعم التوسع القطاعي.

العنصر العنصر

وعلى أساس العنصر، تُقسم سوق المحور الكهربائي للواجهة العالمية إلى مجمع بين المحركات، والإلكترونيات الكهربائية، والنقل، وغيرها، ويهيمن قطاع المحركات المختلط على السوق بحصة سوقية قدرها 38.5 في المائة في عام 2025، مدفوعة بالدور المركزي للمحركات الكهربائية في الأداء المحور الإلكتروني وإدماج المحركات المتزامنة المغنطة الدائمة العالية الكفاءة والمحركات التحفيزية داخل النظم المحور الإلكتروني، وتؤثر تكنولوجيا المحركات مباشرة على كثافة الطاقة المحورية الإلكترونية، والكفاءة، والخصائص الحرارية، مما يجعلها المحرك الرئيسي للقيمة داخل نظم المحور الإلكتروني المتكاملة.

ومن المتوقع أن يشهد قطاع الإلكترونيات الكهربائية أسرع نمو عند مستوى نمو يبلغ 25.6 في المائة من عام 2026 إلى عام 2033، مدفوعاً بالانتقال إلى تكنولوجيات الكربيد السيليكون وأشباه الموصلات التي توفر كفاءة أعلى وكثافة طاقة وأداء حرارياً مقارنة بالمكونات التقليدية القائمة على السيليكون.

نوع النوع

وعلى أساس نوع المركبة، تُقسم سوق المحور الكهربائي العالمي في الجبهة العالمية إلى مركبات ركاب ومركبات تجارية ومركبات كهربائية، ويهيمن قطاع المركبات الكهربائية على السوق بحصة سوقية قدرها 52.8 في المائة في عام 2025، يدعمها التوسع السريع في إنتاج المركبات الكهربائية البطارية والدور المركزي للمحور الإلكتروني في هندسة الطاقة الكهربائية.وتصمم منصات المركبات الكهربائية المخصصة حول نظم محورية إلكترونية متكاملة، مع الاستخدام الأمثل لبنيان المركبات من حيث الكفاءة والتغليف والأداء. ويساهم تركيز عمليات الشراء من المحور الإلكتروني في برامج المركبات الكهربائية العالية الحجم في قيادة القطاعات.

ومن المتوقع أن يشهد قطاع المركبات التجارية أسرع نمو في سجل الأصول الزراعية الكلية البالغ 27.2 في المائة من عام 2026 إلى عام 2033، مدفوعاً بتعجيل كهربة الشاحنات الخفيفة، وعربات التسليم، والمركبات التجارية المتوسطة الأجل. ويتزايد عدد مشغلي السفن وشركات اللوجستيات الذين يستخدمون المركبات التجارية الكهربائية لخفض تكاليف التشغيل، وتحقيق أهداف الاستدامة، والامتثال لأنظمة الانبعاثات الحضرية. وتتطلب نظم المحور الإلكتروني المصممة للتطبيقات التجارية للمركبات قدرة أكبر على الدوران والدوام، وتطوير تكنولوجيا المحركات، وتوسيع الأسواق.

السوق (E-Axle)

لقد سيطرت منطقة آسيا والمحيط الهادئ على سوق المحور الكهربائي الأمامي بحصة من الإيرادات بلغت 48.6% في عام 2025، بدعم من أحجام عالية من إنتاج المركبات الكهربائية في الصين واليابان وكوريا الجنوبية، إلى جانب الدعم الحكومي القوي لمبادرات كهربة. ويساهم تركيز تصنيع مركبات البطاريات الكهربائية في الصين، إلى جانب سلاسل الإمداد الراسخة بالسيارات وقدرات الإنتاج الإلكترونية المحلية، في قيادة السوق الإقليمية. والواقع أن كبار صناع السيارات والمستوى الأول من الموردين، بما في ذلك شركة Nidec، وشركة Aisin Corporation، وشركة BYD Auto، يساهمان في توسيع القدرة الإنتاجية على المحور الإلكتروني لتلبية الطلب المتزايد.

(E-Axle)

وتستفيد سوق الصين الأمامية للكهرباء الفائقة من أكبر سوق للسيارات الكهربائية في العالم، وحوافز حكومية قوية لمركبات الطاقة الجديدة، وقدرات التصنيع المحلية الراسخة. وكانت الصين تشكل نحو 32.4% من حصة السوق العالمية في عام 2025، وهو ما يعكس أحجام إنتاج المركبات الكهربائية الضخمة وسلاسل الإمداد المحلية للمحور الإلكتروني. ويعمل المصنعون المحليون، بما في ذلك Nidec (داليان) وBorgWarner (الصين) على توسيع القدرة الإنتاجية لخدمة صناع السيارات المحليين وأسواق التصدير.

(E-Axle)

وتستفيد سوق المحور الكهربي الأمامي لليابان من قدرات التكنولوجيا المتقدمة للسيارات، وشبكات الموردين المنشأة من المستوى الأول، والخبرة القوية في تطوير الإلكترونيات المحركة والقوى. والواقع أن الصانعين اليابانيين، بما في ذلك شركة Nidec وشركة Aisin Corporation، هم قادة عالميون في تكنولوجيا المحور الإلكتروني، حيث يزودون صانعي السيارات الرئيسيين في مختلف أنحاء العالم. والتركيز على التصميمات المصغرة العالية الكفاءة يتواءم مع نقاط القوة اليابانية في هندسة السيارات.

(E-Axle) (E-Axle)

ومن المتوقع أن تكون أوروبا أسرع المناطق نمواً، حيث سجلت الرقم القياسي لأسعار الاستهلاك بنسبة 24.3% في الفترة من 2026 إلى 2033، مدفوعاً بلوائح الاتحاد الأوروبي الصارمة المتعلقة بالانبعاثات، والأهداف الطموحة في مجال الكهرباء، والاستثمارات الكبيرة في صناعة السيارات في منصات المركبات الكهربائية. والواقع أن المعايير الأوروبية للصفقة الخضراء وانبعاثات ثاني أكسيد الكربون تجبر صناع السيارات على التعجيل بتبني المركبات الكهربائية، حيث تعمل المحاور الإلكترونية كعنصر تمكيني حاسم الأهمية. وكانت ألمانيا تشكل نحو 14.8% من حصة السوق العالمية في عام 2025، وهو ما يعكس المركز الرائد للبلاد في تصنيع السيارات وتطوير المركبات الكهربائية.

(E-Axle) (E-Axle)

إن صناعة السيارات القوية في ألمانيا والقدرات الهندسية المتقدمة تدعم برامج تطوير وإنتاج المحاور الإلكترونية الشاملة. والواقع أن كبار الموردين، بما في ذلك ZF Fremedshafen AG، وSchayffler AG، وContental AG، يقع مقرهم في ألمانيا، حيث توظف استثمارات كبيرة في تكنولوجيا المحور الإلكتروني والقدرة التصنيعية. ويشكل صناع السيارات الألمان، بما في ذلك فولكس فاجن، وBMW، ومرسيدس-بينز، عملاء رئيسيين لنظم المحور الإلكتروني الأمامية.

المصدر: المملكة المتحدة

تتميز سوق المحور الكهربائي الأمامي في المملكة المتحدة بتوسيع نطاق اعتماد المركبات الكهربائية، والحوافز الحكومية للمركبات التي لا تطلق انبعاثاتها، والاستثمارات في تصنيع المركبات الكهربائية المحلية. وتحتفظ GKN Automotive Limited بقدرات كبيرة لتطوير وإنتاج المحور الإلكتروني في المملكة المتحدة، مما يدعم الأسواق المحلية وأسواق التصدير على حد سواء.

(E-Axle)

ويستفيد سوق المحور الكهربائي الأمامي في أميركا الشمالية من تسريع تبني المركبات الكهربائية، والاستثمارات الضخمة في صناعة السيارات في منصات المركبات الكهربائية، وتوسيع القدرات المحلية في مجال التصنيع الإلكتروني. فقد استأثرت الولايات المتحدة بنحو 18.2% من حصة السوق العالمية في عام 2025، مدفوعاً بتوسع إنتاج المركبات الكهربائية من صناع السيارات المتوارثين والمنضمين الجدد. ويدعم قانون خفض التضخم والائتمانات الضريبية الفيدرالية للمركبات الكهربائية نمو السوق والاستثمارات المحلية في التصنيع.

شركة E-Axle Accle Ban SAT

وتستفيد سوق المحور الكهربائي الأمامي في الولايات المتحدة من الاستثمارات الكبيرة التي يقوم بها صانعو السيارات، بما في ذلك شركة جنرال موتورز وفورد وشركة ستلانتيس في منصات المركبات الكهربائية والإنتاج الإلكتروني المحلي.

حصة السوق (E-Axle)

وتقود صناعة الأكسيل الكهربائي الأمامية في المقام الأول شركات راسخة، منها:

- روبرت بوش غمبه (ألمانيا)

- ZF فريدريششافن AG (ألمانيا)

- ماجنا International. Inc. (كندا)

- Borg Warner Inc. (الولايات المتحدة)

- شركة Nidec Corporation (اليابان)

- (ألمانيا)

- )ألمانيا(

- شركة أيسين (اليابان)

- GKN Automotive Limited (U.K.)

- (الولايات المتحدة الأمريكية)

- الفريق المعني بالتكنولوجيات (ألمانيا)

- شركة لينمار (كندا)

أحدث التطورات في سوق الواجهة الكهربائية (E-Axle)

- في أبريل/نيسان 2026، أعلنت شركة ZF Freedrechhafen AG عن توسيع مرفقها لإنتاج خطوط الدفع الكهربائية في ساربروكين، ألمانيا، مما أدى إلى زيادة القدرة التصنيعية الإلكترونية السنوية إلى أكثر من 1.5 مليون وحدة. ويدعم هذا التوسع الطلب المتزايد من صناع السيارات الأوروبيين الذين ينتقلون إلى منصات المركبات الكهربائية ويعزز قيادة مؤسسة ZF في أنظمة المحور الإلكتروني المتكاملة.

- وفي شباط/فبراير 2026، بدأت شركة Nidec Corporation الإنتاج في مرفقها الجديد لتصنيع المحور الإلكتروني في صربيا، واستهدفت العملاء الأوروبيين للسيارات الذين لديهم نظم محركات متكاملة منتجة محلياً، ويتميز المرفق بنظم متقدمة للتشغيل الآلي ومراقبة الجودة مصممة لتلبية الاحتياجات الأوروبية من نظام التشغيل الآلي الأوروبي لإنتاج المركبات الكهربائية ذات الحجم الكبير.

- وفي كانون الأول/ديسمبر 2025، أعلنت شركة BorgWarner Inc. شراكة استراتيجية مع شركة صينية رائدة لصنع المركبات الكهربائية لتزويد الجيل القادم من وحدات القيادة المتكاملة القائمة على الكربيد السيليكون بوحدات من أجل إطلاق منصات جديدة للمركبات الكهربائية في عام 2026، وتوسع الشراكة نطاق وجود شركة BorgWarner في أكبر سوق للمركبات الكهربائية في العالم.

- وفي تشرين الأول/أكتوبر 2025، أطلقت شركة Magna International Inc. نظام eBeam للكهرباء الكهربية المصمم خصيصا للمركبات التجارية وعربات الإيصال الخفيفة، ويتميز نظام eBeam بهيكل نمائطي يمكّن من إنتاج الطاقة القابلة للتوسع والتوافق مع منصات المركبات المتعددة.

- وفي آب/أغسطس 2025، أدخلت شركة Schaeffler AG منصة أكسل كهربية من الجيل الرابع التي تحتوي على إدارة حرارية متكاملة وتصميم لمعدات على النحو الأمثل لتحسين الكفاءة، وتستهدف المنصة المركبات الكهربائية الممتازة التي تتطلب كثافة طاقة عالية وعبوة مدمجة.

- في يونيو/حزيران من عام 2025، أعلنت شركة Dana Incorporated عن شراء شركة إلكترونية للطاقة المتخصصة لتعزيز قدراتها التكنولوجية في مجال المحور الإلكتروني وتسريع تطوير الجيل القادم من أنظمة تحويل الكربيد السيليكون. ويوسع هذا الاقتناء نطاق اندماج دانا الرأسي في أنظمة الدفع الكهربائي.

- وفي آذار/مارس 2025، كشفت شركة كونتينال آج عن نظامها المعزز لبث المحاور الإلكترونية الذي صمم لمركبات كهربائية عالية الأداء تتطلب قدرات متعددة السرعة، وهو نظام يتيح تشغيل المحركات على النحو الأمثل عبر نطاق أسرع أوسع، مما يحسن الكفاءة وأداء التسارع.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.