Global Front End Production Equipment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

4.90 Billion

USD

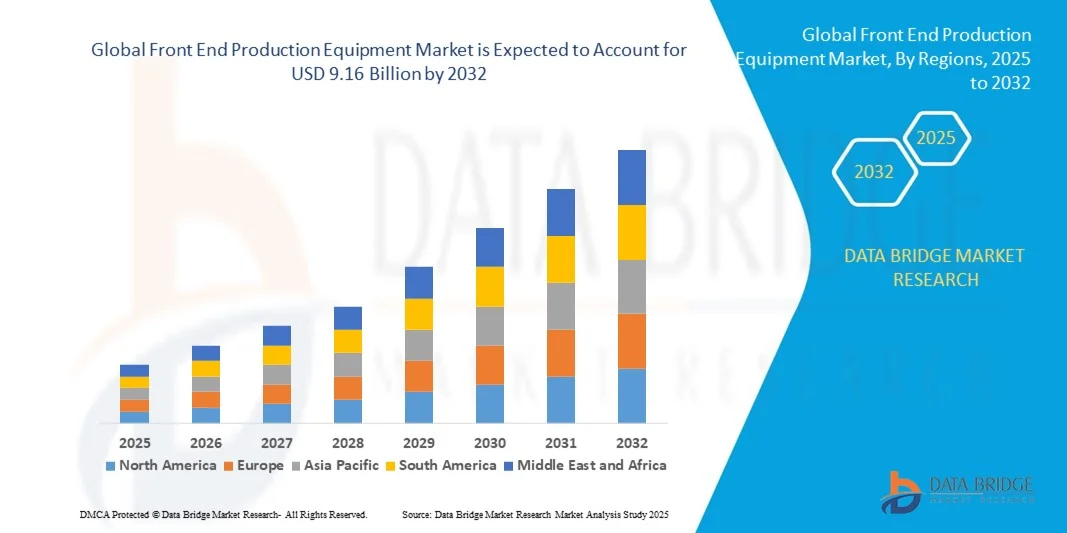

9.16 Billion

2024

2032

USD

4.90 Billion

USD

9.16 Billion

2024

2032

| 2025 –2032 | |

| USD 4.90 Billion | |

| USD 9.16 Billion | |

| % | |

|

تقسيم سوق معدات الإنتاج الأمامية العالمية، حسب نوع المعدات (الطباعة الحجرية، معدات معالجة أسطح الرقاقات، الترسيب، عمليات التنظيف، وغيرها)، منشأة التصنيع (الأتمتة، معدات التحكم الكيميائي ، معدات التحكم بالغاز، وغيرها)، الأبعاد (ثنائية الأبعاد، ثنائية ونصف الأبعاد، وثلاثية الأبعاد)، نوع المنتج (الذاكرة، المسبك، المنطق، وحدة المعالجة المركزية، المنفصلة، التناظرية، وحدات الذاكرة المؤقتة، وغيرها)، الجهات المشاركة في سلسلة التوريد (شركات التصنيع الرقمي، شركات أنظمة التشغيل الآلي، والمسابك) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

ما هو حجم السوق العالمية لمعدات الإنتاج الأمامية ومعدل النمو؟

- تم تقييم حجم سوق معدات الإنتاج الأمامية العالمية بنحو 4.90 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 9.16 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.12٪ خلال الفترة المتوقعة

- النمو المتزايد في سوق الإلكترونيات الاستهلاكية وزيادة عدد المصانع، والطلب المتزايد على المركبات الكهربائية والهجينة، والمستويات المتزايدة من الاستثمار في أنشطة البحث والتطوير، والاتجاهات المتزايدة للتصغير والهجرة التكنولوجية، والطلب المتزايد على الرقائق لتوفير قوة الحوسبة والاتصال لتطبيقات الذكاء الاصطناعي هي بعض من العوامل الرئيسية والحيوية التي من المرجح أن تعزز نمو سوق معدات الإنتاج الأمامية.

ما هي أهم النقاط المستفادة من سوق معدات الإنتاج الأمامية؟

- زيادة عدد مراكز البيانات والخوادم، إلى جانب الطلب المتزايد على أجهزة الاستشعار القائمة على السيليكون لأجهزة إنترنت الأشياء، مما سيخلق فرصًا مربحة تؤدي إلى نمو سوق معدات الإنتاج الأمامية في الإطار الزمني المتوقع المذكور أعلاه.

- زيادة تكاليف الصيانة إلى جانب تعقيد الأنماط والعيوب الوظيفية في عملية التصنيع والتي من المرجح أن تعمل كعامل مقيد للسوق لنمو معدات الإنتاج الأمامية

- سيطرت أمريكا الشمالية على سوق معدات الإنتاج الأمامية بأكبر حصة إيرادات بلغت 43.36% في عام 2024، مدفوعة بالتطور الصناعي القوي والبنية التحتية المتقدمة لتصنيع أشباه الموصلات والتبني المبكر لتقنيات الإنتاج المتطورة.

- من المتوقع أن ينمو سوق آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب بنسبة 7.36% خلال الفترة 2025-2032، مدفوعًا بالتصنيع السريع، وزيادة توسعات مصانع أشباه الموصلات، والمبادرات الحكومية التي تدعم تصنيع الرقائق المحلية في الصين واليابان وكوريا الجنوبية والهند.

- سيطرت صناعة الطباعة الحجرية على السوق بأكبر حصة إيرادات بلغت 42.5% في عام 2024، مدفوعًا بدورها الحاسم في تحديد أنماط الدوائر على رقائق السيليكون ودعم العقد المتقدمة التي تقل عن 5 نانومتر

نطاق التقرير وتجزئة سوق معدات الإنتاج الأمامية

|

صفات |

رؤى رئيسية حول سوق معدات الإنتاج الأمامية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق معدات الإنتاج الأمامية؟

الأتمتة وتكامل الذكاء الاصطناعي في تصنيع أشباه الموصلات

- من أبرز التوجهات في سوق معدات الإنتاج الأمامية العالمية التكامل المتزايد للذكاء الاصطناعي والتعلم الآلي والأتمتة، بهدف تعزيز دقة التصنيع وزيادة الإنتاجية وكفاءة الإنتاج. تُمكّن هذه التقنيات من الصيانة التنبؤية، واكتشاف العيوب، وتحسين العمليات، مما يُقلل من وقت التوقف عن العمل وتكاليف التشغيل.

- على سبيل المثال، تستفيد شركتا Applied Materials, Inc. وASML من التحليلات المعتمدة على الذكاء الاصطناعي لتحسين دقة فحص الرقاقة والقياس والطباعة الحجرية، مما يؤدي إلى تحسين كفاءة الإنتاج وأداء الجهاز.

- تتميز الأنظمة المدعومة بالذكاء الاصطناعي بقدرتها على المراقبة الفورية والتحكم التكيفي، مما يضمن جودة ثابتة ويقلل من هدر المواد. ويتماشى هذا التحول نحو التصنيع الذكي مع سعي الصناعة نحو استخدام عُقد متطورة بأقل من 5 نانومتر وزيادة تعقيد الرقاقات.

- يعمل هذا الاتجاه على إعادة تشكيل النظام البيئي لتصنيع أشباه الموصلات، مما يؤدي إلى زيادة الطلب على أدوات الإنتاج عالية الأتمتة والموجهة بالبيانات والتي تدعم الصناعة 4.0 والمتطلبات المتزايدة لبيئات التصنيع الذكية

ما هي العوامل الرئيسية المحركة لسوق معدات الإنتاج الأمامية؟

- يشهد سوق معدات الإنتاج الأمامية العالمي نموًا متزايدًا بفضل الطلب المتزايد على أجهزة أشباه الموصلات المتقدمة عبر الصناعات مثل الذكاء الاصطناعي والسيارات والإلكترونيات الاستهلاكية والاتصالات.

- إن التحول نحو التصغير وكفاءة الطاقة وتحسين الأداء يغذي الاستثمارات في تقنيات تصنيع الرقائق من الجيل التالي

- على سبيل المثال، في أبريل 2024، قدمت شركة LAM RESEARCH CORPORATION أنظمة حفر وترسيب مطورة ومُحسّنة للهندسة المعمارية Gate-All-Around (GAA) و3D NAND، مما يدعم تصنيع الرقائق عالية الكثافة وكفاءة الطاقة.

- بالإضافة إلى ذلك، أدى التبني المتزايد لشبكات الجيل الخامس وإنترنت الأشياء والأنظمة المستقلة إلى تضخيم الحاجة إلى مكونات أشباه الموصلات عالية الأداء، مما أدى إلى تعزيز مبيعات المعدات.

- إن المبادرات الحكومية المتزايدة لدعم تصنيع أشباه الموصلات المحلية - مثل قانون CHIPS الأمريكي ومشروع Chips Joint Undertaking الأوروبي - تعمل على تسريع توسع السوق من خلال تشجيع الاستثمارات الرأسمالية وتطوير مرافق التصنيع الجديدة.

ما هو العامل الذي يعيق نمو سوق معدات الإنتاج الأمامية؟

- لا يزال الاستثمار الرأسمالي المرتفع اللازم لمعدات ومنشآت تصنيع أشباه الموصلات يُشكل عائقًا رئيسيًا أمام دخول الشركات الجديدة إلى السوق، مما يُقيد مشاركة الشركات العملاقة الراسخة. قد تتجاوز تكلفة إنشاء مصنع حديث 10 مليارات دولار أمريكي، مما يحد من قدرة الشركات المصنعة الصغيرة على التوسع.

- علاوة على ذلك، أثرت اضطرابات سلسلة التوريد ونقص المواد، وخاصة بالنسبة لرقائق السيليكون والغازات النادرة، على جداول الإنتاج وزيادة التكاليف التشغيلية في جميع أنحاء الصناعة.

- تُشكّل مخاوف الأمن السيبراني وسلامة البيانات تحدياتٍ أيضًا مع تزايد أتمتة مصانع التصنيع وترابطها. على سبيل المثال، سلّطت التقارير الأخيرة عن الاختراقات السيبرانية في أنظمة إنتاج أشباه الموصلات الضوء على الحاجة إلى أطر أمنية رقمية فعّالة.

- للتغلب على هذه التحديات، يُركز المُصنِّعون على تنويع سلسلة التوريد، والشراكات التعاونية، وابتكار عمليات فعّالة من حيث التكلفة. وستكون بروتوكولات حماية البيانات المُحسَّنة ومرونة الأتمتة أمرًا بالغ الأهمية لضمان الاستقرار واستدامة النمو طويل الأمد في السوق.

كيف يتم تقسيم سوق معدات الإنتاج الأمامية؟

يتم تقسيم السوق على أساس نوع المعدات، ومنشأة التصنيع، والأبعاد، ونوع المنتج، والمشارك في سلسلة التوريد.

- حسب نوع المعدات

بناءً على نوع المعدات، يُقسّم سوق معدات الإنتاج الأمامية إلى معدات الطباعة الحجرية، ومعدات معالجة أسطح الرقاقات، ومعدات الترسيب، وعمليات التنظيف، وغيرها. وقد هيمن قطاع الطباعة الحجرية على السوق محققًا أكبر حصة إيرادات بلغت 42.5% في عام 2024، مدفوعًا بدوره المحوري في تحديد أنماط الدوائر على رقائق السيليكون ودعم العقد المتقدمة التي تقل عن 5 نانومتر. وتظل أنظمة الطباعة الحجرية العمود الفقري لتصنيع أشباه الموصلات، حيث يُولي المصنعون الأولوية للدقة والإنتاجية وتحسين الإنتاجية.

من المتوقع أن يشهد قطاع معدات معالجة أسطح الرقاقات أسرع معدل نمو سنوي مركب بنسبة 22.1% بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على عمليات الفحص والتلميع والتسوية المتقدمة. ويؤدي التعقيد المتزايد لأجهزة أشباه الموصلات، وخاصةً الهياكل ثلاثية الأبعاد، مثل ترانزستورات FinFET وهياكل GAA، إلى زيادة الطلب على أدوات معالجة عالية الموثوقية، مما يجعلها أساسية للحفاظ على جودة الرقاقات وكفاءة الإنتاج.

- بواسطة منشأة فاب

بناءً على مرافق التصنيع، يُقسّم السوق إلى أتمتة، ومعدات تحكم كيميائية، ومعدات تحكم في الغاز، وغيرها. وقد هيمن قطاع الأتمتة على حصة إيرادات بلغت 38% في عام 2024، ويعزى ذلك إلى الاعتماد المتزايد على خطوط الإنتاج المؤتمتة بالكامل لتقليل الأخطاء البشرية، وتحسين السلامة، وتحسين اتساق العمليات في مصانع أشباه الموصلات. تشمل أنظمة الأتمتة روبوتات مناولة الرقائق، وأنظمة النقل، وحلول مراقبة متكاملة للمصانع، مما يتيح تنسيقًا دقيقًا لخطوات التصنيع المعقدة.

من المتوقع أن يشهد قطاع معدات التحكم الكيميائي أسرع نمو بمعدل نمو سنوي مركب قدره 21.5% بين عامي 2025 و2032، مدفوعًا بالحاجة إلى تنظيم دقيق لتركيزات المواد الكيميائية، ومستويات الرقم الهيدروجيني، وتدفقات السوائل أثناء عمليات الحفر والترسيب والتنظيف. ونظرًا لأن العقد المتقدمة تتطلب ضوابط أكثر صرامة للعمليات، فإن اعتماد أنظمة التحكم الكيميائي المتطورة يتسارع عالميًا، لا سيما في مصانع منطقة آسيا والمحيط الهادئ التي تشهد توسعًا في طاقتها الإنتاجية.

- حسب البعد

بناءً على الأبعاد، يُقسّم السوق إلى ثنائي الأبعاد، وثنائي ونصف الأبعاد، وثلاثي الأبعاد. وسيُهيمن قطاع ثنائي الأبعاد على حصة الإيرادات بنسبة 44% في عام 2024، حيث لا تزال البنى المستوية التقليدية تُشكّل الجزء الأكبر من إنتاج أشباه الموصلات الناضجة، وخاصةً في أجهزة الذاكرة والمنطق القياسي. وتستفيد عمليات التصنيع ثنائي الأبعاد من سير العمل المُستقر، وتوافر المعدات، وكفاءة التكلفة.

من المتوقع أن ينمو قطاع الطباعة ثلاثية الأبعاد بأسرع معدل نمو سنوي مركب قدره 23.8% بين عامي 2025 و2032، مما يعكس تزايد استخدام أجهزة NAND وFinFET وGAA ثلاثية الأبعاد. ويعزز الطلب المتزايد على الرقائق عالية الكثافة والأداء لتطبيقات الذكاء الاصطناعي وشبكات الجيل الخامس والأنظمة ذاتية التشغيل اعتماد البنى ثلاثية الأبعاد، مما يتطلب معدات طباعة حجرية متقدمة، وترسيب، وفحص قادرة على التعامل مع الهياكل الرأسية المعقدة.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم السوق إلى: الذاكرة، والمسبك، والمعالجات المنطقية، ووحدات المعالجة الدقيقة (MPU)، والذاكرة المنفصلة، والتناظرية، وأنظمة الميكرو الكهروميكانيكية (MEMS)، وغيرها. هيمن قطاع الذاكرة على حصة إيرادات بلغت 40% في عام 2024، بفضل الطلب الهائل على ذاكرة الوصول العشوائي الديناميكية (DRAM) وذاكرة NAND، وحلول التخزين الناشئة التي تُشغّل مراكز البيانات السحابية، والهواتف الذكية، وتطبيقات الذكاء الاصطناعي. يتطلب تصنيع الذاكرة معدات ترسيب وحفر وفحص عالية الدقة، مما يدفع إلى استثمارات كبيرة في أدوات الواجهة الأمامية.

من المتوقع أن يشهد قطاع صناعة المسابك أسرع معدل نمو سنوي مركب بنسبة 22% بين عامي 2025 و2032، مدفوعًا بزيادة الاستعانة بمصادر خارجية لإنتاج الرقائق المتقدمة من مصانع المسابك الكبرى في تايوان وكوريا الجنوبية والصين. ويضمن اعتماد مصانع المسابك على أحدث تقنيات المعالجة وزيادة إنتاج الرقائق نموًا قويًا في الطلب على المعدات المستخدمة في أنظمة الطباعة الحجرية والترسيب والتنظيف.

- من قبل المشاركين في سلسلة التوريد

بناءً على المشاركين في سلسلة التوريد، يُقسّم السوق إلى شركات تصنيع الأجهزة المتكاملة (IDM)، وشركات تصنيع الأجهزة المتكاملة (OSAT)، والمسابك. هيمن قطاع تصنيع الأجهزة المتكاملة (IDM) على حصة إيرادات بلغت 45% في عام 2024، بفضل سيطرته الداخلية على التصميم والإنتاج والجودة لمنتجات المنطق والذاكرة ووحدات المعالجة متعددة المعالجات عالية القيمة. تُعطي شركات تصنيع الأجهزة المتكاملة الأولوية للاستثمار في معدات الواجهة الأمامية المتقدمة للحفاظ على ريادتها التكنولوجية وتحقيق أفضل النتائج.

من المتوقع أن يشهد قطاع المسابك أسرع معدل نمو سنوي مركب بنسبة 21.9% بين عامي 2025 و2032، مدفوعًا بتزايد الطلب العالمي على تصنيع أشباه الموصلات المُستعانة بمصادر خارجية. يُعزز توسع المسابك في منطقة آسيا والمحيط الهادئ واعتمادها لعقد العمليات المتقدمة شراء أدوات الطباعة الحجرية والترسيب والفحص، بينما تُدمج شركات تصنيع أشباه الموصلات (OSAT) تدريجيًا خدمات الواجهة الأمامية لتكملة خدمات التغليف الخلفية، مما يُعزز السوق بشكل أكبر.

أية منطقة تمتلك أكبر حصة من سوق معدات الإنتاج الأمامية؟

- سيطرت أمريكا الشمالية على سوق معدات الإنتاج الأمامية بأكبر حصة إيرادات بلغت 43.36% في عام 2024، مدفوعة بالتطور الصناعي القوي والبنية التحتية المتقدمة لتصنيع أشباه الموصلات والتبني المبكر لتقنيات الإنتاج المتطورة.

- وتولي الشركات في المنطقة أهمية كبيرة للدقة والأتمتة والتكامل مع الأنظمة الرقمية، مما يعزز كفاءة وإنتاجية مصانع أشباه الموصلات.

- يتم دعم هذا التبني الواسع النطاق من خلال الاستثمار المرتفع في البحث والتطوير، والقوى العاملة الفنية الماهرة، وتركيز الشركات المصنعة الرئيسية لمعدات أشباه الموصلات، مما يجعل معدات الإنتاج الأمامية بمثابة عامل تمكين أساسي لإنتاج الرقائق المتقدمة.

نظرة ثاقبة على سوق معدات الإنتاج الأمامية في الولايات المتحدة

استحوذت السوق الأمريكية على أكبر حصة من الإيرادات بنسبة 81% في أمريكا الشمالية في عام 2024، مدفوعةً بالتوسع السريع في تصنيع أشباه الموصلات المتقدمة والاستثمارات الكبيرة في البحث والتطوير. وتعتمد المصانع الرائدة بشكل متزايد على المعدات المدعومة بالذكاء الاصطناعي، والتحكم الآلي في العمليات، وأنظمة الطباعة الحجرية من الجيل التالي. ويعزز التركيز المتزايد على تصنيع أشباه الموصلات محليًا، إلى جانب الحوافز الحكومية، نمو السوق. ويعزز دمج أدوات القياس والترسيب والتنظيف المتقدمة إنتاجية الرقاقات وإنتاجيتها، مما يعزز مكانة الولايات المتحدة كشركة رائدة في مجال اعتماد معدات أشباه الموصلات الأمامية.

نظرة عامة على سوق معدات الإنتاج الأمامية في أوروبا

من المتوقع أن ينمو سوق أوروبا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بتزايد الطلب على أشباه الموصلات، والابتكار التكنولوجي، واعتماد الأتمتة الصناعية. وتعزز معايير الجودة والسلامة الصارمة، إلى جانب تركيز المنطقة على التصنيع المستدام، استخدام أدوات الواجهة الأمامية عالية الدقة. وتبرز ألمانيا وفرنسا وهولندا كمراكز رائدة في تصنيع الرقائق المتقدمة، مع تزايد اعتماد المعدات في الطباعة الحجرية والترسيب وتكييف أسطح الرقاقات.

نظرة عامة على سوق معدات الإنتاج الأمامية في المملكة المتحدة

من المتوقع أن يشهد سوق المملكة المتحدة نموًا مطردًا خلال فترة التوقعات، مدعومًا بتزايد مبادرات أبحاث أشباه الموصلات، وتبني التصنيع الذكي، وتزايد الاستثمار في مصانع التكنولوجيا المتقدمة. ويساهم التركيز على الرقمنة، وتدريب القوى العاملة، والتعاون مع كبار موردي معدات أشباه الموصلات في تسهيل اعتماد معدات الأتمتة والتحكم الكيميائي والترسيب في كل من المرافق التجارية ومرافق البحث والتطوير.

نظرة عامة على سوق معدات الإنتاج الأمامية في ألمانيا

تشهد ألمانيا نموًا ملحوظًا بفضل بنيتها التحتية الصناعية القوية، وتزايد أتمتة المصانع، والتركيز على التصنيع عالي الدقة. وتدعم الاستثمارات في المعدات الموفرة للطاقة والمستدامة، إلى جانب تزايد الطلب على أشباه الموصلات في قطاعي السيارات والصناعة، تبني هذه التقنيات. ويتزايد دمج أدوات الواجهة الأمامية المتقدمة لعمليات الطباعة الحجرية والتنظيف والترسيب مع حلول المصانع الذكية، مما يدفع عجلة توسع السوق بشكل عام.

ما هي المنطقة الأسرع نمواً في سوق معدات الإنتاج الأمامية؟

من المتوقع أن ينمو سوق آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 7.36% خلال الفترة 2025-2032، مدفوعًا بالتصنيع السريع، والتوسعات المتزايدة في مصانع أشباه الموصلات، والمبادرات الحكومية الداعمة لتصنيع الرقائق محليًا في الصين واليابان وكوريا الجنوبية والهند. وتعزز الاستثمارات المتزايدة في تقنيات أشباه الموصلات من الجيل التالي، بما في ذلك التغليف ثلاثي الأبعاد ورقائق الذكاء الاصطناعي، الطلب على معدات الإنتاج الأمامية المتقدمة.

نظرة عامة على سوق معدات الإنتاج الأمامية في اليابان

يُعزى نمو السوق اليابانية إلى قدرات التصنيع عالية التقنية، وتزايد اعتماد الأتمتة، والطلب على المعدات عالية الدقة في تصنيع المنطق والذاكرة. ويُعزز التكامل مع مراقبة العمليات المدعومة بإنترنت الأشياء وأنظمة الطباعة الحجرية المتقدمة كفاءة التصنيع. كما يُشجع شيخوخة القوى العاملة على الأتمتة ودمج الذكاء الاصطناعي للحفاظ على الإنتاجية والعائد.

نظرة عامة على سوق معدات الإنتاج الأمامية في الصين

استحوذت الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، مدعومةً بتوسع منظومة أشباه الموصلات في البلاد، ومشاريع بناء مصانع التصنيع المدعومة حكوميًا، وتزايد عدد مصنعي المعدات المحليين. ويتسارع اعتماد أدوات الواجهة الأمامية عالية الإنتاجية والفعّالة من حيث التكلفة، بما في ذلك أنظمة الترسيب والطباعة الحجرية والتنظيف، في مصانع الذاكرة والمسابك والمنطق، مما يجعل الصين محركًا رئيسيًا للنمو الإقليمي.

ما هي الشركات الرائدة في سوق معدات الإنتاج الأمامية؟

إن صناعة معدات الإنتاج الأمامية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة طوكيو إلكترون المحدودة (اليابان)

- شركة لام للأبحاث (الولايات المتحدة)

- ASML (هولندا)

- شركة المواد التطبيقية (الولايات المتحدة)

- شركة KLA (الولايات المتحدة)

- شركة سكرين القابضة المحدودة (اليابان)

- شركة تيرادين (الولايات المتحدة)

- شركة أدفانتيست (اليابان)

- شركة هيتاشي للتكنولوجيا الفائقة (اليابان)

- بلازما ثيرم (الولايات المتحدة)

- على الابتكار (الولايات المتحدة)

- شركة فيكو للأدوات (الولايات المتحدة)

- مجموعة EV (EVG) (النمسا)

- شركة نوردسون (الولايات المتحدة)

- ADT (تقنيات التقطيع المتقدمة) (إسرائيل)

- شركة إيفاتيك إيه جي (سويسرا)

- شركة مودوتيك (الولايات المتحدة)

- شركة معدات أشباه الموصلات (الولايات المتحدة)

- شركة كوالكوم تكنولوجيز (الولايات المتحدة)

- شركة ميكرون للتكنولوجيا (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق معدات الإنتاج الأمامية العالمية؟

- في أكتوبر 2025، افتتحت شركة طوكيو إلكترون المحدودة، وهي شركة يابانية لتصنيع معدات إنتاج أشباه الموصلات، منشأة بحث وتطوير واسعة النطاق. تهدف هذه المبادرة إلى تعزيز التعاون مع شركة TSMC وعملاء رئيسيين آخرين لدفع عجلة تطوير أشباه الموصلات المتطورة بتقنية نانومتر واحد، مما يعزز مكانة الشركة في مجال تصنيع الرقائق من الجيل التالي.

- في أكتوبر 2025، أطلقت شركة Applied Materials, Inc. أنظمة جديدة لتصنيع أشباه الموصلات مصممة لتعزيز أداء رقائق المنطق والذاكرة المتقدمة، والتي تُعد بالغة الأهمية لحوسبة الذكاء الاصطناعي. تركز هذه الأنظمة على ترانزستورات Gate-All-Around (GAA) للمنطق، وذاكرة عالية النطاق الترددي (HBM) لذاكرة الوصول العشوائي الديناميكية (DRAM)، والتغليف المتطور لتصاميم النظام داخل الحزمة، مما يُحسّن في نهاية المطاف أداء الرقاقة، وكفاءة الطاقة، والفعالية من حيث التكلفة لتطبيقات الذكاء الاصطناعي.

- في نوفمبر 2024، أعلنت شركة تاتا إلكترونيكس عن خططها لإنشاء أول مصنع لإنتاج أشباه الموصلات في الهند في دوليرا، غوجارات، بالشراكة مع شركة باورشيب لتصنيع أشباه الموصلات التايوانية. ودعمًا لهذا المشروع، ستفتتح شركة لام ريسيرش إنديا، الفرع الإقليمي لشركة معدات الرقائق العملاقة الأمريكية، مكتبًا محليًا لتوفير تقنيات معالجة الرقائق المتقدمة، وهي خطوة حاسمة في إنتاج الترانزستورات والوصلات البينية، مما يعزز منظومة أشباه الموصلات في الهند.

- في أكتوبر 2024، طرحت شركة KLA مجموعة شاملة من حلول التحكم في العمليات والتمكين، المصممة خصيصًا لتصنيع ركائز الدوائر المتكاملة (ICS). بالاستفادة من خبرتها في أشباه الموصلات الأمامية، والتغليف، وركائز الدوائر المتكاملة، تهدف عروض KLA إلى تعزيز كثافة الترابط بين التغليف للرقائق عالية الأداء، مما يُمكّن العملاء من تحسين أداء الرقائق وموثوقيتها.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.