Global Functional Confectionery Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

12.30 Billion

USD

28.35 Billion

2025

2033

USD

12.30 Billion

USD

28.35 Billion

2025

2033

| 2026 –2033 | |

| USD 12.30 Billion | |

| USD 28.35 Billion | |

| % | |

|

(أ) تصنيف سوق الفرز الوظيفي العالمي بحسب الطبيعة (المنغولية والتقليدية)، والنوع (الحل المزيج، وخدعة المخبز، وخدعة الشوكولاتة)، والوظيفة (الرفاه المعرفي، ومحسنو الأداء، ومحسنو الصحة، والرعاية الشفهية، وآخرون)، والنسب (بروتين، أوميغا 3 وأوميغا 6، والفيتامينات والمعادن، والبروبيوتيكا، وغيرها)، والتطبيق (الأطفال، والكبار، والشباب)، وقناة التوزيع (المبيعات المباشرة والمبيعات غير المباشرة) - الاتجاهات الصناعية والتوقعات حتى عام 2033.

أولاً- لمحة عامة

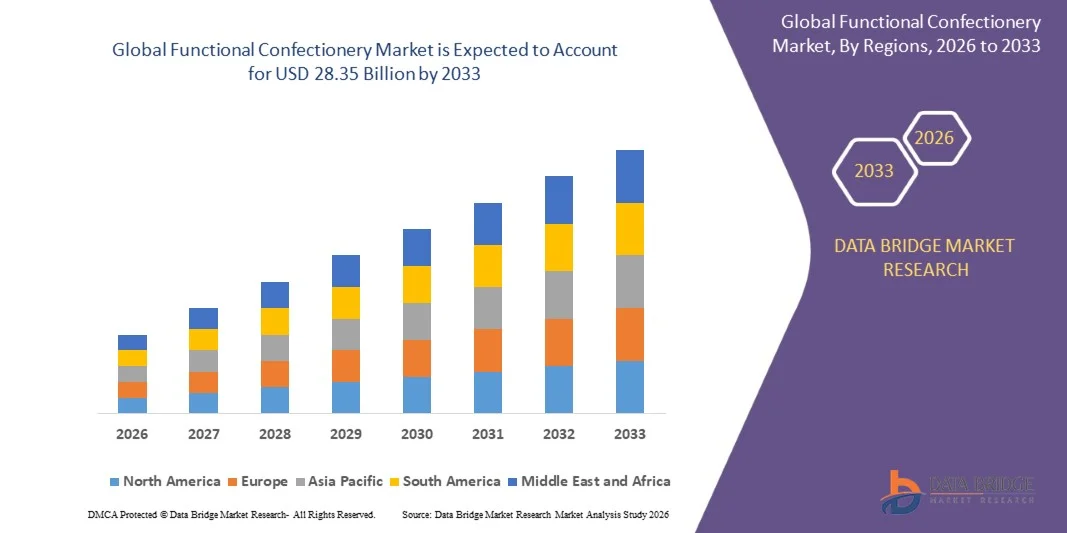

وفقاً لقاعدة البيانات - تحليل البحوث المتعلقة بسوق سوق سوق سوق البيانات30 بليون دولار في عام 2025ومن المتوقع أن يتم ذلك28.35 مليار« النامية في(أ) نسبة 11 في المائة من 2026 إلى 2033● تشهد السوق نمواً متسقاً ومتسارعاً مدفوعاً بارتفاع طلب المستهلكين على منتجات حلوى تجمع بين التساهل مع منافع صحية قابلة للقياس، وإحراز تقدم سريع في تركيب المكونات الوظيفية، وتوسيع نطاق التطبيقات لتشمل فئات دعم الحصانة، والرفاه الإدراكي، والصحة الهضمية، وتعزيز الأداء.

إن الانتشار المتزايد لأمراض أسلوب الحياة بما في ذلك السكري والسمعة وظروف القلب والأوعية الدموية على الصعيد العالمي، إلى جانب الوعي المتزايد لدى المستهلكين بالمخاطر الصحية الناجمة عن الاستهلاك المفرط للسكر، يشكل عاملاً اضطرارياً لدى المصنعين وتجار التجزئة والمبتكرين في مجال الأغذية من أجل تطوير وتسويق حلول حلويات وظيفية متطورة. والواقع أن المنتجات الخالية من السكر، والمنخفضة السعرات الحرارية، والحلوى النظيفة ذات العلامات النظيفة، والتي تثرى بالفيتامينات والمعادن والمواد الأولية والألياف والألياف والمستخلصات النباتية، تحل محل البدائل التقليدية التي تستخدم السكر والمستخلصات القائمة على النباتات في العديد من الأسواق، وتوفر للمستهلكين الذين يراعون الصحة خيارات معززة تغذوية ومتساهلة وخالية من الذنب للاستهلاك اليومي وإدارة الرفاه.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025):

- القيمة السوقية المتوقعة (2033): 28.35 بليون

- التنبؤات المتوقعة (2026-2033): 11 في المائة

- المنطقة الرائدة في عام 2025: أوروبا

- المنطقة: آسيا والمحيط الهادئ

اتجاهات السوق الرئيسية ودقات النظر

- أوروبا هي المنطقة المهيمنة مع 37.98٪ حصة في سوق الحيل الوظيفية العالمية، مدفوعة بارتفاع الطلب الاستهلاكي على خيارات أفضل حلاقة تقدم فوائد إضافية مثل الفيتامينات، والبروبات الحيوية، والتركيبات أقل السكر، جنبا إلى جنب مع الاعتماد القوي لمنتجات العلامات النظيفة والتفضيل المتزايد للخيارات الخالية من السكر/المنخفضة السكر.

- ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل للنمو، مدعوماً بالتحضر السريع، وارتفاع الدخول المتاحة، والتحول نحو أنماط حياة أكثر صحة. وتتزايد بلدان مثل الصين والهند واليابان في إعطاء الأولوية للحلوى المُعَدَّلة للرفاهية، والتي تتضمن مكونات وظيفية مثل البروبيوتيك، والألياف، والفيتامينات، والتي يتسارع خطاها بتوسيع نطاق الوصول إلى شبكة الإنترنت/التجارة الإلكترونية.

- وتشهد السوق زخماً قوياً في العروض الوظيفية القائمة على المكونات (مثل الفيتامينات والمعادن، والبروبات الحيوية، والبروتين، وأحماض الدهن الأوميغا)، حيث يطور المصنعون حلاوى توفر التساهل والتغذية القابلة للقياس/الدعم الصحي، وتعزز تصور قيمة المستهلك وتكرار سلوك الشراء.

- ويهيمن قطاع حلويات الشوكولاتة على فئة نوع المنتج بحصة من الإيرادات قدرها 36.42 في المائة في عام 2025، وذلك بسبب ارتفاع جاذبية المستهلكين، وسهولة الاستهلاك، والاختلاف في إعطاء جرعات دقيقة من المكونات الوظيفية، وتزايد شعبية الوجبات الخفيفة العذرية بين الأطفال والديمغرافيات الخاصة بكبار السن.

- ولا تزال أشكال حلويات الشوكولاتة والسكر تجذب قدراً كبيراً من جاذبية المستهلكين نظراً إلى اتساع نطاقها، ووجود العلامات التجارية القوية، والابتكار المستمر للمنتجات - ولا سيما الصياغات الجديدة التي تشدد على المنافع الصحية مثل دعم الحصانة، وصحة الأمعاء، والتغذية الموجهة نحو الأداء.

- وتتوسع قنوات البيع بالتجزئة عبر الإنترنت والمبيعات غير المباشرة مع تزايد شراء المستهلكين للحلويات الوظيفية من خلال منصات التجارة الإلكترونية من أجل الملاءمة، وتنوع المنتجات، وتيسير الوصول إلى الخيارات التي تركز على الصحة - مما يدعم النمو للعلامات التجارية الثابتة والصغيرة ذات النطاق العالمي.

التقرير عن

|

الصفات الأولى |

تَفَكُّر الأسواق الرئيسية |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

|

& مفتاح |

|

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وتحليلاً للتسعير، وتحليلاً لحصص العلامات التجارية، واستقصاءات للمستهلكين، وتحليلاً ديمغرافياً، وتحليلاً لسلسلة التوريد، وتحليلاً لسلاسل القيمة، واستعراضاً عاماً للمواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليلاً للعلامات التجارية، وتحليلاً للمستهلكين، وتحليلاً لسلسلة التوريد، وتحليلاً لسلاسل القيمة، واستعراضاً عاماً للمواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليلاً للنقاط التجارية، وتحليلاً للبورتر، وإطاراً تنظيمياً. |

اتجاهات أسواق

الاتجاه: ارتفاع الطلب على

إن صناعة الشوكولاتة واللحوم والحلوى، التي تحتوي على سلالات بروية ومقومات صحية هضمية، أصبحت بشكل متزايد تُعَدّ لتكييفها مع الاتجاه المتنامي نحو الوعي بالميكروبيوم بين المستهلكين. فقد ازداد النشاط العالمي للابتكار في مجال الخياط الحيوي بنحو 38% في عام 2025 مقارنة بعام 2023، في حين أصبح ما يقرب من 33% من الإبداعات الجديدة في مجال الخياطة الوظيفية تشتمل الآن على مكونات بروبيوتيكية أو عناصر صحية هضمية. ويوازي هذا الطلب ارتفاع الطلب على المتغيرات النظيفة، الخالية من السكر، والمبنية على النباتات/النباتات، مع ارتفاع إطلاقات الشوكولاتة القائمة على النباتات بنحو 22% على مدى العام، حيث تستجيب العلامات التجارية للمستهلكين الساعين إلى التساهل في ظل قيمة جيدة قابلة للقياس.

سوق

سائق السوق الرئيسي: الطلب الاستهلاكي المتزايد على الوجبات المغذية الجيدة

إن زيادة الوعي الصحي تدفع بقوة إلى استيعاب حلويات المحصول المجهزة بالفيتامينات، والمعادن، والمواد الحيوية، والمستخلصات النباتية. ويسعى نحو 52% من المستهلكين بنشاط إلى الحصول على وجبات خفيفة تعرض فوائد غذائية إضافية، في حين يفضل ما يقرب من 46% من المستهلكين المنتجات المحتوية على فيتامينات أو معادن. وتؤثر تركيبات الدعم ذات الحصانة على نحو 49% من قرارات الشراء، وتساهم الخياطة الغنية بالفيتامينات في نحو 29% من فئة الطلب ـ مما يعزز نمو الفئات المستدامة كعلامات تجارية مثل نيستل وتوسع المريخ خطوط المنتجات المعززة.

القيود/التحدي الرئيسي: ارتفاع تكلفة العناصر الوظيفية ومقايضات مقايضات مع مع معدة/مقايضات معدة

فضلاً عن ذلك فإن التكاليف الباهظة للعناصر الوظيفية مثل المواد الحيوية، والخلاصات النباتية، والفيتامينات/المعادن، لا تزال تؤدي إلى زيادة الإنتاج والتسعير بالتجزئة، الأمر الذي يحد من إمكانية وصول المستهلكين الحساسين للأسعار إلى الأسواق. وبالإضافة إلى ذلك، يشير نحو 22% من المستهلكين إلى حل توفيقي للتذوق باعتباره رادعاً لشراء حلويات وظيفية، في حين يواجه نحو 24 إلى 28% من الصانعين تعقيداً في وضع العلامات التنظيمية وحساسية أسعار الأقساط التي تعمل على إبطاء تبني الأسواق الجماعية على نطاق أوسع.

الفرص السوقية الرئيسية: توسيع نطاق الابتكار القائم على أساس نباتي ومتحرر من السكر والحصانة

إن الاهتمام المتزايد بالأنماط الغذائية النباتية الأساس والحد من السكر يؤدي إلى إطلاق فرص قوية للابتكار. فنحو 35% من متغيرات الشوكولاتة الجديدة التي أطلقت عالمياً في عام 2024 تحمل بطاقات تعريف نباتية أو عضوية، في حين ارتفعت عمليات إدخال المنتجات الخالية من السكر/المنخفضة السكر بنحو 19% في العام نفسه. وإلى جانب القدرة المتنامية على الوصول التي تحركها التجارة الإلكترونية (يمثل توزيع منتجات التزييف الوظيفي والتجارة الإلكترونية ما يقرب من 28% من المبيعات)، يملك المصنعون مدرجاً هاماً لتوسيع حافظات المنتجات الأفضل من أجلك، المباشرة إلى المستهلك.

نوع

وتقسم سوق المحاورات الوظيفية على أساس الطبيعة والأنواع والوظيفة والمكونات والتطبيق وقنوات التوزيع.

- الشكل

وعلى أساس الطبيعة، فإن السوق العالمية للحلوى الوظيفية تتجزأ إلى عضوية وتقليدية. فقد هيمنة القطاع التقليدي على السوق بأكثر من 69.4% من الحصة في عام 2024، مدعومة بقبول واسع من جانب المستهلكين، وفعالية التكاليف، وتوافر واسع النطاق عبر المتاجر الكبرى وسلاسل التجزئة على الصعيد العالمي. ومن المتوقع أن يسجل القطاع العضوي أسرع نمو على مدى الفترة المتوقعة، مدفوعاً بارتفاع الأفضليات ذات العلامات النظيفة وفحص المستهلكين المتزايد للإضافات الاصطناعية والمواد الحافظة.

- نوع

وعلى أساس النوع، تنقسم السوق إلى حلويات للسكر، وحلويات للمخبز، وحلويات للشوكولاتة. وكان قسم حلويات الشوكولاتة هو الجزء الرئيسي من السوق، حيث استأثر بحوالي 34% من السوق، وذلك بسبب تغلغل لاعبين مثل نيستلي، والمريخ، وهرشي، إلى جانب الابتكار المستمر في أشكال الشوكولاتة المحصنة والمنخفضة السكر. ومن المتوقع أن يشهد قطاع حلوى السكر (بما في ذلك اللثة الوظيفية) أسرع نمو، مدعوماً بتزايد الطلب على اللثة البروبيوتيكية والمقوّمة بفيتامينات، والتي تشكل ما يقرب من 31 إلى 33% من أنشطة الابتكار في الفئة.

- الوظائف

وعلى أساس الوظيفة، ينقسم السوق إلى مستوى حسن الإدراك، ومعززات الأداء، ومحسنات السلامة، والرعاية الشفهية، وغير ذلك. وكان قطاع تعزيزات الرفاهية يهيمن على السوق بأكثر من 28.3%، مدفوعاً بتفضيل المستهلك القوي للحلوى الداعمة للصحة العامة التي تحتوي على الفيتامينات والمعادن والمضاد للآكسدة. ومن المتوقع أن يسجل قطاع الرفاهية الإدراكية أسرع نمو، والذي يغذيه ارتفاع إطلاق المنتجات التي تركز على صحة الدماغ مثل الحانات الشوكولاتية الوظيفية التي تقوى بالمكونات النوتوروبية والدعم المعرفي.

- بواسطة مُسندات

وعلى أساس المكونات، تنقسم السوق إلى بروتين وأوميغا 3 وأوميغا 6، والفيتامينات والمعادن، والبروبيوتيكا، وغيرها. وكان قطاع الفيتامينات والمعادن في طليعة السوق، حيث أسهم في نحو 29% من إجمالي الطلب على المكونات الوظيفية، مدعوماً بتفضيل استهلاكي قوي على الفكاهة التي تعمل على المناعة والعافية. ومن المتوقع أن ينمو الجزء الخاص بالبرو أحيائيات بوتيرة أسرع، حيث ترتفع عمليات إطلاق منتجات الخزائن البروتينية بنحو 38% على الصعيد العالمي، وهو ما يعكس زيادة تركيز المستهلكين على الصحة الأمعاء والصحة الهضمية.

- ألف -

وعلى أساس التطبيق، تنقسم السوق إلى أطفال ومتوسطي العمر وكبار السن والشباب. وكان القطاع في منتصف العمر يهيمن على السوق بأكثر من 37.50% من الحصة، مدفوعة بزيادة الوعي الصحي والسلوك الوقائي لشراء اعتلال المعيشة بين هذه الديموغرافية. ومن المتوقع أن يشهد القطاع الشبابي أسرع نمو، مدعوماً بتزايد الطلب على حلويات ملائمة وممناعة ومدعمة للطاقة بين المستهلكين الشباب، الذين يمثلون نحو 35% من الطلب الإجمالي على الفئة.

سوق

كانت أوروبا تهيمن على سوق التزييف الوظيفي، وكانت تستأثر بأكبر حصة من الإيرادات بلغت 35.12% في عام 2025، مدعومة بلوائح صارمة لسلامة الأغذية، وقاعدة استهلاكية بالغة النضوج وواعية بالصحة، والوجود القوي لصناع الحيل العالمية الرئيسيين الذين يستثمرون بشكل كبير في البحث والتطوير من أجل التركيبات الوظيفية. كما تستفيد المنطقة من البنية الأساسية الراسخة للتجزئة، ومن ثقة المستهلكين العالية في العلامات النظيفة والمنتجات المدعمة، ومن الاعتماد المتزايد للمحليات الطبيعية والمكونات الوظيفية مثل الفيتامينات، والبروبات، والمستخلصات النباتية. ولا تزال زيادة التركيز على مبادرات خفض السكر وتقسيم الشوكولاتة والحلويات الوظيفية تعمل على تعزيز مركز القيادة الأوروبي في السوق العالمية.

المملكة المتحدة لبريطانيا العظمى

وتشهد سوق الخياطة الوظيفية في المملكة المتحدة نمواً مطرداً، مدعوماً بارتفاع طلب المستهلكين على الوجبات الخفيفة الموجهة نحو الرعاية الصحية، وتزايد تبني تركيبات العلامات النظيفة، وتزايد تفضيل حلويات خالية من السكر ومن منخفضي السكر. وتسهم زيادة استثمارات المصنعين في العلكة الوظيفية، والشوكولاتة المجهزة، والمنتجات الغنية بالبروبيوتيك في نمو السوق. وعلاوة على ذلك، فإن تكامل المحللات الطبيعية، ووضع العلامات الشفافة على المكونات، وقنوات التجزئة الرقمية يعمل على تحسين إمكانية الوصول إلى المنتجات وثقة المستهلك، وجعل المملكة المتحدة مركزاً رئيسياً للابتكار في صناعة الحلويات الوظيفية.

ألمانيا الفنية

الواقع أن سوق التزييف الوظيفي في ألمانيا آخذة في التوسع بشكل مطرد بسبب قاعدة التصنيع القوية للمحليات في ألمانيا، وقدرات البحث المتقدمة في مجال علوم الأغذية، وزيادة اعتماد الصيغ الوظيفية للجيل المقبل. فشركات التزييف، وموردو المكونات، ومعاهد البحوث تستخدم بشكل متزايد الفيتامينات والمعادن، والمستخلصات النباتية من أجل تعزيز المنتجات والتحقق من الصحة والفوائد. والواقع أن التقدم المستمر في صياغة العلامات النظيفة، وتكنولوجيات خفض السكر، والتكامل الأولي، إلى جانب التركيز التنظيمي القوي على سلامة الأغذية والشفافية التغذوية، يزيد من دفع نمو الأسواق في ألمانيا.

سوق الاحتكارات الوظيفية في الولايات المتحدة

الواقع أن سوق الحليفات الوظيفية في الولايات المتحدة تشهد نمواً قوياً بسبب ارتفاع استثمارات المستهلكين في مجالات الصحة الوقائية، وتكميل الحصانة والدعم، وتزايد الطلب على أفضل من أجلك. والواقع أن النظام الإيكولوجي الناضج في مجال الحليفات في البلاد، إلى جانب تبني المزيد من أشكال المنتجات المدعمة بفيتامين، والمثرية ببروبيوتريا، والمخلوة من السكر، يقود الطلب عبر قنوات التجزئة والتجارة الإلكترونية والتخصص. فضلاً عن ذلك، فإن التركيز المتزايد على خفض استهلاك السكر وتحسين الشفافية التغذوية يعجل من تبني الحليفات الوظيفية عبر المتاجر الكبرى، والمنصات الإلكترونية، والعلامات التجارية المباشرة إلى المستهلك.

رابطة بلدان أمريكا اللاتينية

ومن المتوقع أن تشهد سوق التزيين الوظيفي في آسيا والمحيط الهادئ نمواً سريعاً، مدفوعاً بزيادة التوسع الحضري، وتوسيع الدخول المتاحة، وارتفاع الاستهلاك الذي يراعي الصحة في مختلف بلدان مثل الصين والهند واليابان. والواقع أن زيادة الوعي فيما يتصل بدعم الحصانة، وتزايد تبني المكونات الوظيفية مثل البروبات الحيوية والمستخلصات النباتية، وتزايد الطلب على حلول ميسورة التكلفة وسهلة المنال لتناول الوجبات الخفيفة للرفاهية، تعمل على دعم توسع الأسواق الإقليمية. وبالإضافة إلى ذلك، فإن الوجود المتنامي لبرامج التجارة الإلكترونية وتوسيع تجارة التجزئة الحديثة تعمل على تسريع تبني الحلويات الوظيفية عبر الأسواق الحضرية وشبه الحضرية.

سوق التكرير

إن سوق الحيل الوظيفية في اليابان تشهد نمواً ثابتاً بسبب ارتفاع الاستثمارات في ابتكارات الوجبات الخفيفة المعززة، والتركيز القوي من جانب المستهلكين على التغذية الوقائية، والقبول الثقافي الطويل الأمد للأغذية الوظيفية. والواقع أن شركات صناعة الخدع ومعاهد البحوث تعمل بشكل متزايد على تطوير علكة الشوكولاتة والشوكولاتة المدعمة بالفيتامينات، والكولاجين، ومقومات الصحة الهضمية لتعزيز المهارات في تحديد المواقع. فضلاً عن ذلك فإن زيادة التكامل بين تركيبات العلامات النظيفة وتركيز البلاد على الاحتياجات الصحية للمسنين يساهمان بشكل أكبر في نمو الأسواق.

الصين الفنية

إن سوق الفكاهة الوظيفية في الصين تنمو بسرعة، مدفوعة بزيادة التوسع الحضري، وتوسيع البنية الأساسية الحديثة للتجزئة والتجارة الإلكترونية، وزيادة تركيز الحكومة على معايير الصحة التغذوية وسلامة الأغذية. والواقع أن تبني أشكال من الفكاهة المقوى والمثرية للفيتامينات عبر قطاعات المستهلكين في المناطق الحضرية يعمل على تعزيز الطلب على الأسواق بشكل كبير. وبالإضافة إلى ذلك، فإن ارتفاع الاستثمارات في البحث والتطوير في مجال الخياطة المحلية، وزيادة الوعي فيما يتصل بالحصانة والصحة الهضمية، والتوسع السريع لقنوات التجزئة على شبكة الإنترنت، يجعلان الصين واحدة من أسرع الأسواق نمواً في مجال الحلوى الوظيفية على الصعيد العالمي.

سوق

وتقود صناعة سوق الحيل الوظيفية أساسا شركات راسخة، بما في ذلك:

- باري كاليبوت (سويسرا)

- منظمة العالم الدولية (سنغافورة)

- شركة هيرشي (الولايات المتحدة الأمريكية)

- مريخ ، مؤسسة )الولايات المتحدة الأمريكية(

- Ingrrededion Incorsted (الولايات المتحدة)

- كونينكليكي DSM N.V. (هولندا)

- Plc (أيرلندا)

- & & & & & PLC (المملكة المتحدة)

- سلسل SA (سويسرا)

- شركة Cargill، (الولايات المتحدة)

- شركة Blmmer Company (الولايات المتحدة الأمريكية)

- LP (كندا)

- مجموعة بوراتوس (بلجيكا)

- أ. (إيطاليا)

- مؤسسة مونديليز الدولية (الولايات المتحدة الأمريكية)

- شركة ليندت وSprüngli AG (سويسرا)

- Haribo gmbH & Co. KG (ألمانيا)

- بيرفيتيتي فان ميلان ميلان ميلي س. ب. أ. (إيطاليا)

- شركة المحدودة المحدودة (كوريا الجنوبية)

- شركة جيلي بيلي كاندي (الولايات المتحدة الأمريكية)

التطورات التي حدثت في سوق التزييج الوظيفي

- في يناير/كانون الثاني من عام 2025، أطلقت شركة الشوكولاتة الوظيفية العديد من المنتجات الجديدة والمبتكرة التي تعكس الاتجاه المتنامي نحو خيارات وظيفية أكثر صحة. ومن بين المستحدثات الجديرة بالملاحظة أطفال المونشو من قبل شركة شوكولاتة العمل، التي تقدم شوكولاتة وظيفية قائمة على النباتات للأطفال، وبار شوكولاتة الشوكولاتة البيضاء من طراز Raspberry، الذي أعدته وزارة الصحة الجديدة، والذي صمم لتعزيز صحة الدماغ بمكونات وظيفية إضافية. وبالإضافة إلى ذلك، أطلق كودياك مشروع أبل براون للسكر بيكانا أواتميل، الذي كان مثرياً بألياف ما قبل الحيوية والبروتين لتلبية الطلب المتزايد على خيارات إفطار مغذية.

- وفي شباط/فبراير 2025، أبرزت مجلة "الأخبار الخيالية" أحدث الاتجاهات وعمليات الإطلاق في صناعة الفكاهة. ومن بين الإصدارات الجديرة بالملاحظة مشاركة كيت كات في الحانات مع النكهات المتعددة، والحضارة الحضارية التبانية في المريخ، ودواليب الكريسبي في درب التبانة، جنبا إلى جنب مع لفائف جديدة من التوايكس وبونتي هبتشيتشي، ومجموعة فنادق الفصح في عام 2025، التي تضم بيض الشوكولاتة المبتكرة والمغفّلة. بالإضافة إلى ذلك، وسع ميجي نطاق التأشيرة بباندا مع تصميمات جديدة ممتعة، وأطلق كارترايت وبتلر مجموعة من التساهلات المغلفة بالشوكولاتة الفاخرة.

- في فبراير/شباط من عام 2025، في قطاع المخبز، أعلنت منظمة أغذية الزهور عن شراء طواحين بسيطة، وهي علامة تجارية معروفة بوجباتها الخفيفة الطبيعية، ووسعت من مداها إلى عرض وجبات خفيفة أكثر صحة. وبالإضافة إلى ذلك، أدخل كيبلر مجموعة جديدة من الحلوى ذات العجلات المزدوجة، وأقامت شركة شيبز أهوي (Shaoy) حملة "باكيد بيتز" في تنوع البلوندي، حيث قدمت كل منهما تحريفات مبتكرة على المنتجات التقليدية.

- وفي كانون الثاني/يناير 2022، قدمت كادبوري، وهي علامة تجارية من ماركة مونديليز إنترناشيونال، حل التغليف التويستي لسلسلة Doos الخاصة بها، مما سمح للمستهلكين بتناول الوجبات الخفيفة في أجزاء صغيرة عن طريق إلحاء وختام الطرد بعد استهلاك نصف البار الوظيفي.

- في سبتمبر/أيلول 2021، وبالتعاون مع لاغارداير، أطلقت فيريرو قبل إطلاقها المخطوطات الجديدة للفريرو روشر في قناة السفر والتجزئة. وفي فيريرو دخلت سوق اللوح الوظيفي مع المنتج الجديد، المتاح في ثلاث نكهات: الحليب، و 55 في المائة من الكاكاو الداكن، والبيض.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1. المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الحلويات الوظيفية العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2. تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق الحلويات الوظيفية العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 متغيرات جانب العرض والطلب

2.2.8 اتجاه استهلاك المنتجات النهائية

2.2.9 التحليل من الأعلى إلى الأسفل

2.2.10 معايير القياس

2.2.11 تحليل حصة البائع

2.2.12 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.13 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق الحلويات الوظيفية العالمية: لمحة بحثية

2.4 الافتراضات

3. نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4. الملخص التنفيذي

5. رؤى مميزة

5.1 تحليل سلسلة القيمة

5.2 تحليل سلسلة التوريد

5.3 تحليل الاستيراد والتصدير

5.4 تحليل القوى الخمس لبورتر

5.4.1 قوة مساومة الموردين

5.4.2 قوة مساومة المشترين/المستهلكين

5.4.3 تهديد الوافدين الجدد

5.4.4 تهديد المنتجات البديلة

5.4.5 شدة التنافس

5.5 تحليل مصادر المواد الخام

5.6 نظرة عامة على الابتكارات التكنولوجية

5.7 اتجاهات الصناعة والتوقعات المستقبلية

5.8 استراتيجيات النمو التي يتبناها اللاعبون الرئيسيون في السوق

5.9 العوامل المؤثرة على قرار الشراء للمستخدمين النهائيين

5.10 سلوكيات التسوق وديناميكياتها

5.10.1 توصيات من العائلة والأصدقاء

5.10.2 البحث

5.10.3 متهور

5.10.4 إعلان

5.11 الأنشطة الترويجية

5.12 ديناميكيات الدخل المتاح للمستهلك/ديناميكيات الإنفاق

5.13 استراتيجية إطلاق منتج جديد

5.13.1 عدد إطلاقات المنتجات الجديدة

5.13.1.1. تمديد الخط

5.13.1.2. التغليف الجديد

5.13.1.3. تم إعادة إطلاقه

5.13.1.4. تركيبة جديدة

5.14 اتجاهات مستوى المستهلك

5.15 تلبية متطلبات المستهلك

6. تأثير التباطؤ الاقتصادي على السوق

6.1 التأثير على السعر

6.2 التأثير على سلسلة التوريد

6.3 التأثير على الشحنة

6.4 التأثير على القرارات الاستراتيجية للشركة

7. الإطار التنظيمي والمبادئ التوجيهية

8. تحليل التسعير

9. القدرة الإنتاجية للمصانع الرئيسية

10. نظرة عامة على العلامة التجارية

10.1 تحليل العلامة التجارية المقارنة

10.2 نظرة عامة على المنتج مقابل العلامة التجارية

١١. سوق الحلويات الوظيفية العالمية، حسب النوع، ٢٠٢٢-٢٠٣١ (مليون دولار أمريكي)

11.1 نظرة عامة

11.2 حلويات سكرية

11.2.1 الحلويات السكرية، حسب النوع

11.2.1.1. حلوى

11.2.1.1.1. الحلوى، حسب النوع

11.2.1.1.1.1 ألواح الحلوى

11.2.1.1.1.2 حلوى القطن

11.2.1.1.1.3 حلوى القصب

11.2.1.1.1.4 حلوى صلبة/مغلية

11.2.1.1.1.5 آخرون

11.2.1.2. الكراميل والتوفي

11.2.1.3. العلكة والهلام

11.2.1.3.1. العلكة والهلام، حسب النوع

11.2.1.3.1.1 حلوى العلكة/الجيلاتين

11.2.1.3.1.2 جيلي بيبيز

11.2.1.3.1.3 حلوى الجيلي بينز

11.2.1.4. الحلويات الطبية

11.2.1.5. النعناع

11.2.1.5.1. النعناع، حسب النوع

11.2.1.5.1.1 باور مينتس

11.2.1.5.1.2 النعناع القياسي

11.2.1.6. أعشاب من الفصيلة الخبازية

11.2.1.7. آخرون

11.3 مخبوزات وحلويات

11.3.1 مخبوزات وحلويات، حسب النوع

11.3.1.1. الخبز

11.3.1.1.1. الخبز، حسب النوع

11.3.1.1.1.1 متعدد الحبوب

11.3.1.1.1.2 أبيض

11.3.1.2. الكعك واللفائف والبيغل

11.3.1.3. أرغفة الخبز

11.3.1.4. الكعك والمافن

11.3.1.4.1. الكعك والمافن، حسب النكهة

11.3.1.4.1.1 الشوكولاتة

11.3.1.4.1.2 ليمون

11.3.1.4.1.3 الجزرة

11.3.1.4.1.4 توت أزرق

11.3.1.4.1.5 آخرون

11.3.1.5. الكوكيز والبسكويت

11.3.1.5.1. الكوكيز والبسكويت، حسب النكهة

11.3.1.5.1.1 الأصلي

11.3.1.5.1.2 الشوكولاتة

11.3.1.5.1.3 فانيليا

11.3.1.5.1.4 آخرون

11.3.1.6. البريتزل

11.3.1.6.1. البريتزل، حسب النوع

11.3.1.6.1.1 العصي

11.3.1.6.1.2 الالتواءات

11.3.1.6.1.3 الرقائق

11.3.1.7. المفرقعات

11.3.1.7.1. البسكويت، حسب النوع

11.3.1.7.1.1 الأصلي

11.3.1.7.1.2 متعدد الحبوب

11.3.1.7.1.3 الخضروات

11.3.1.7.1.4 جبنة شيدر

11.3.1.7.1.5 ملح البحر

11.3.1.7.1.6 آخرون

11.3.1.8. رقاقة

11.3.1.8.1. رقاقة، حسب النكهة

11.3.1.8.1.1 الحليب

11.3.1.8.1.2 ليمون

11.3.1.8.1.3 فانيليا

11.3.1.8.1.4 آخرون

11.3.1.9. قطع خبز

11.3.1.10. دوناتس

11.3.1.11. اللفائف

11.3.1.12. بيتزا وبيتزا

11.3.1.13. فطيرة

11.3.1.14. آخرون

11.4 حلويات الشوكولاتة

11.4.1 حلوى الشوكولاتة، حسب النوع

11.4.1.1. شوكولاتة محشوة

11.4.1.1.1. الشوكولاتة المحشوة، حسب النوع

11.4.1.1.1.1 كلاسيكي / عادي

11.4.1.1.1.2 النكهة

11.4.1.1.1.2.1. النكهة، حسب النوع

أ. كراميل

ب. باترسكوتش

ج. النعناع

د. فانيليا

هـ. ملح البحر

و. نكهة الفاكهة

نكهة الجوز

ح. موكا

أولا. الآخرين

11.4.1.2. شوكولاتة عادية/عادية

11.4.1.2.1. شوكولاتة عادية/سادة، حسب النوع

11.4.1.2.1.1 كلاسيكي / عادي

11.4.1.2.1.2 النكهة

11.4.1.2.1.2.1. النكهة، حسب النوع

أ. كراميل

ب. باترسكوتش

ج. النعناع

د. فانيليا

هـ. ملح البحر

و. نكهة الفاكهة

نكهة الجوز

ح. موكا

أولا. الآخرين

11.5 مشروبات وحلويات

11.5.1 مشروبات الحلويات، حسب النوع

11.5.1.1. القهوة

11.5.1.1.1. القهوة، حسب النوع

11.5.1.1.1.1 المشروبات التي تحتوي على الكافيين

11.5.1.1.1.1.1. المشروبات التي تحتوي على الكافيين، حسب النوع

أ. مشروبات القهوة

ب. القهوة المثلجة

ج. الآخرين

11.5.1.1.1.2 القهوة منزوعة الكافيين

11.5.1.2. العصائر

11.5.1.3. مشروبات الخضار

11.5.1.4. مشروبات الحليب الوظيفية

11.5.1.4.1. مشروبات الحليب العملية، حسب النكهات

11.5.1.4.1.1 عادي

11.5.1.4.1.2 منكه

11.5.1.4.1.2.1. منكّه، حسب النوع

أ. الشوكولاتة

ب. الفراولة

ج. الفانيليا

د. برتقالي

هـ. التوت الأزرق

ف. كرانبيرى

ج. متعدد الفواكه

ح. فانيليا

أولا. الآخرين

11.5.1.5. المياه الوظيفية

11.5.1.6. المشروبات الرياضية

11.5.1.6.1. مشروبات رياضية، حسب النوع

11.5.1.6.1.1 متساوي التوتر

11.5.1.6.1.2 مفرط التوتر

11.5.1.6.1.3 منخفض التوتر

11.5.1.6.2. المشروبات الرياضية، حسب الاستخدام

11.5.1.6.2.1 ما قبل التمرين

11.5.1.6.2.2 بعد التمرين

11.5.1.6.2.3 الاسترداد

11.5.1.6.2.4 أثناء التمرين

11.5.1.7. مشروبات الطاقة

١١.٥.١.٧.١. مشروبات الطاقة، حسب النوع

11.5.1.7.1.1 ثابت

11.5.1.7.1.2 غازي

11.5.1.7.2. مشروب الطاقة، من قِبل المستخدم النهائي

11.5.1.7.2.1 الأطفال/المراهقون

11.5.1.7.2.2 البالغون

11.5.1.7.3. مشروبات الطاقة، حسب الاستخدام

11.5.1.7.3.1 ما قبل التمرين

11.5.1.7.3.2 بعد التمرين

11.5.1.7.3.3 الاسترداد

11.5.1.7.3.4 أثناء التمرين

11.6 آخرون (إن وجدوا)

١٢. سوق الحلويات الوظيفية العالمية، حسب المكونات، ٢٠٢٢-٢٠٣١ (مليون دولار أمريكي)

12.1 نظرة عامة

12.2 البروتين

12.3 أوميغا 3 وأوميغا 6

12.4 فيتامينات

12.5 المعادن

12.6 البروبيوتيك

12.7 مكونات متعددة

12.8 آخرون

13. سوق الحلويات الوظيفية العالمية، حسب طبيعتها، 2022-2031 (مليون دولار أمريكي)

13.1 نظرة عامة

13.2 عضوي

13.3 التقليدية

14. سوق الحلويات الوظيفية العالمية، حسب الوظيفة، 2022-2031 (مليون دولار أمريكي)

14.1 نظرة عامة

14.2 العافية الإدراكية

14.3 معززات الأداء

14.4 معززات العافية

14.5 العناية بالفم

14.6 آخرون

١٥. سوق الحلويات الوظيفية العالمية، حسب فئات الأسعار، ٢٠٢٢-٢٠٣١ (مليون دولار أمريكي)

15.1 نظرة عامة

15.2 المعيار

15.3 بريميوم

15.4 سوبر بريميوم

١٦. سوق الحلويات الوظيفية العالمية، حسب فئة العلامة التجارية، ٢٠٢٢-٢٠٣١ (مليون دولار أمريكي)

16.1 نظرة عامة

16.2 ذات العلامة التجارية

16.3 العلامة التجارية الخاصة

١٧. سوق الحلويات الوظيفية العالمية، حسب نوع التغليف، ٢٠٢٢-٢٠٣١ (مليون دولار أمريكي)

17.1 نظرة عامة

17.2 أكياس

17.3 غلاف بلاستيكي

17.4 كيسًا

17.5 صندوق

17.6 آخرون

١٨. سوق الحلويات الوظيفية العالمي، حسب التطبيق/الفئة العمرية، ٢٠٢٢-٢٠٣١ (مليون دولار أمريكي)

18.1 نظرة عامة

18.2 الأطفال (0-18 سنة)

18.3 الشباب (18-35 سنة)

18.4 منتصف العمر (36-45 سنة)

18.5 كبار السن (45+ سنة)

19. سوق الحلويات الوظيفية العالمية، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

19.1 نظرة عامة

19.2 البيع بالتجزئة في المتاجر

19.2.1 تجارة التجزئة في المتاجر، حسب النوع

19.2.1.1. متاجر التجزئة

19.2.1.2. محلات السوبر ماركت / الهايبر ماركت

19.2.1.3. المتاجر المتخصصة

19.2.1.4. محلات البقالة

19.2.1.5. آخرون

19.3 البيع بالتجزئة خارج المتاجر

19.3.1 تجارة التجزئة خارج المتاجر، حسب النوع

19.3.1.1. شركات التجارة الإلكترونية

19.3.1.2. مواقع الشركة الإلكترونية

٢٠. سوق الحلويات الوظيفية العالمية، حسب المنطقة الجغرافية، ٢٠٢٢-٢٠٣١ (مليون دولار أمريكي)

السوق العالمية للحلويات الوظيفية (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

20.1 أمريكا الشمالية

20.1.1 الولايات المتحدة

20.1.2 كندا

20.1.3 المكسيك

20.2 أوروبا

20.2.1 ألمانيا

20.2.2 المملكة المتحدة

20.2.3 إيطاليا

20.2.4 فرنسا

20.2.5 إسبانيا

20.2.6 روسيا

20.2.7 سويسرا

20.2.8 تركيا

20.2.9 بلجيكا

20.2.10 هولندا

20.2.11 لوكسمبورغ

20.2.12 بقية أوروبا

20.3 منطقة آسيا والمحيط الهادئ

20.3.1 اليابان

20.3.2 الصين

20.3.3 كوريا الجنوبية

20.3.4 الهند

20.3.5 سنغافورة

20.3.6 تايلاند

20.3.7 إندونيسيا

20.3.8 ماليزيا

20.3.9 الفلبين

20.3.10 أستراليا

20.3.11 نيوزيلندا

20.3.12 بقية منطقة آسيا والمحيط الهادئ

20.4 أمريكا الجنوبية

20.4.1 البرازيل

20.4.2 الأرجنتين

20.4.3 بقية أمريكا الجنوبية

20.5 الشرق الأوسط وأفريقيا

20.5.1 جنوب أفريقيا

20.5.2 مصر

20.5.3 المملكة العربية السعودية

20.5.4 الإمارات العربية المتحدة

20.5.5 إسرائيل

20.5.6 بقية دول الشرق الأوسط وأفريقيا

21. سوق الحلويات الوظيفية العالمية، مشهد الشركات

21.1 تحليل أسهم الشركة: عالميًا

21.2 تحليل أسهم الشركة: أمريكا الشمالية

21.3 تحليل أسهم الشركة: أوروبا

21.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

21.5 عمليات الدمج والاستحواذ

21.6 تطوير المنتجات الجديدة والموافقات عليها

21.7 التوسعات

21.8 الشراكة والتطورات الاستراتيجية الأخرى

22. سوق الحلويات العالمي الوظيفي، تحليل SWOT وDBMR

23. سوق الحلويات الوظيفية العالمية، نبذة عن الشركات

23.1 حلويات آموس

23.1.1 نظرة عامة على الشركة

23.1.2 تحليل الإيرادات

23.1.3 محفظة المنتجات

23.1.4 التطورات الأخيرة

23.2 شركة نستله ش.م.

23.2.1 نظرة عامة على الشركة

23.2.2 تحليل الإيرادات

23.2.3 محفظة المنتجات

23.2.4 التطورات الأخيرة

23.3 شركة مارس

23.3.1 نظرة عامة على الشركة

23.3.2 تحليل الإيرادات

23.3.3 محفظة المنتجات

23.3.4 التطورات الأخيرة

23.4 ليندت وسبرونجلي

23.4.1 نظرة عامة على الشركة

23.4.2 تحليل الإيرادات

23.4.3 محفظة المنتجات

23.4.4 التطورات الأخيرة

23.5 بيرفيتي فان ميل سبا

23.5.1 نظرة عامة على الشركة

23.5.2 تحليل الإيرادات

23.5.3 محفظة المنتجات

23.5.4 التطورات الأخيرة

23.6 شركة مونديليز الدولية

23.6.1 نظرة عامة على الشركة

23.6.2 تحليل الإيرادات

23.6.3 محفظة المنتجات

23.6.4 التطورات الأخيرة

23.7 شركة هيرشي

23.7.1 نظرة عامة على الشركة

23.7.2 تحليل الإيرادات

23.7.3 محفظة المنتجات

23.7.4 التطورات الأخيرة

23.8 فيريرو سبا

23.8.1 نظرة عامة على الشركة

23.8.2 تحليل الإيرادات

23.8.3 محفظة المنتجات

23.8.4 التطورات الأخيرة

23.9 هاريبو جي إم بي إتش وشركاه كيه جي

23.9.1 نظرة عامة على الشركة

23.9.2 تحليل الإيرادات

23.9.3 محفظة المنتجات

23.9.4 التطورات الأخيرة

23.10 شركة لوتي للحلويات المحدودة

23.10.1 نظرة عامة على الشركة

23.10.2 تحليل الإيرادات

23.10.3 محفظة المنتجات

23.10.4 التطورات الأخيرة

23.11 آدامز وبروكس كاندي

23.11.1 نظرة عامة على الشركة

23.11.2 تحليل الإيرادات

23.11.3 محفظة المنتجات

23.11.4 التطورات الأخيرة

23.12 شركة كرافت للأغذية

23.12.1 نظرة عامة على الشركة

23.12.2 تحليل الإيرادات

23.12.3 محفظة المنتجات

23.12.4 التطورات الأخيرة

23.13 حلوى جيلي بيلي

23.13.1 نظرة عامة على الشركة

23.13.2 تحليل الإيرادات

23.13.3 محفظة المنتجات

23.13.4 التطورات الأخيرة

23.14 شركة ألفريد ريتر المحدودة وشركاه

23.14.1 نظرة عامة على الشركة

23.14.2 تحليل الإيرادات

23.14.3 محفظة المنتجات

23.14.4 التطورات الأخيرة

23.15 تشوبا تشوبس

23.15.1 نظرة عامة على الشركة

23.15.2 تحليل الإيرادات

23.15.3 محفظة المنتجات

23.15.4 التطورات الأخيرة

23.16 باري كاليبوت

23.16.1 نظرة عامة على الشركة

23.16.2 تحليل الإيرادات

23.16.3 محفظة المنتجات

23.16.4 التطورات الأخيرة

23.17 بلاديس جلوبال (YILDIZ HOLDING)

23.17.1 نظرة عامة على الشركة

23.17.2 تحليل الإيرادات

23.17.3 محفظة المنتجات

23.17.4 التطورات الأخيرة

23.18 مجموعة بوراتوس

23.18.1 نظرة عامة على الشركة

23.18.2 تحليل الإيرادات

23.18.3 محفظة المنتجات

23.18.4 التطورات الأخيرة

23.19 شركة كيلوج

23.19.1 نظرة عامة على الشركة

23.19.2 تحليل الإيرادات

23.19.3 محفظة المنتجات

23.19.4 التطورات الأخيرة

23.20 مجموعة داميل المحدودة

23.20.1 نظرة عامة على الشركة

23.20.2 تحليل الإيرادات

23.20.3 محفظة المنتجات

23.20.4 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. لقد أعددنا أكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

24. التقارير ذات الصلة

25. الاستبيان

26. حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.