Global Gasoline Direct Injection Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

7.56 Billion

USD

15.60 Billion

2024

2032

USD

7.56 Billion

USD

15.60 Billion

2024

2032

| 2025 –2032 | |

| USD 7.56 Billion | |

| USD 15.60 Billion | |

| % | |

|

تجزئة سوق حقن البنزين المباشر العالمي، حسب المحرك (I3، I4، V6، V8)، المكون (حاقن الوقود، السكك الحديدية، المضخة، المستشعر، وحدة التحكم الإلكترونية)، نوع السيارة (هاتشباك، سيدان، SUV/MPV) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق حقن البنزين المباشر

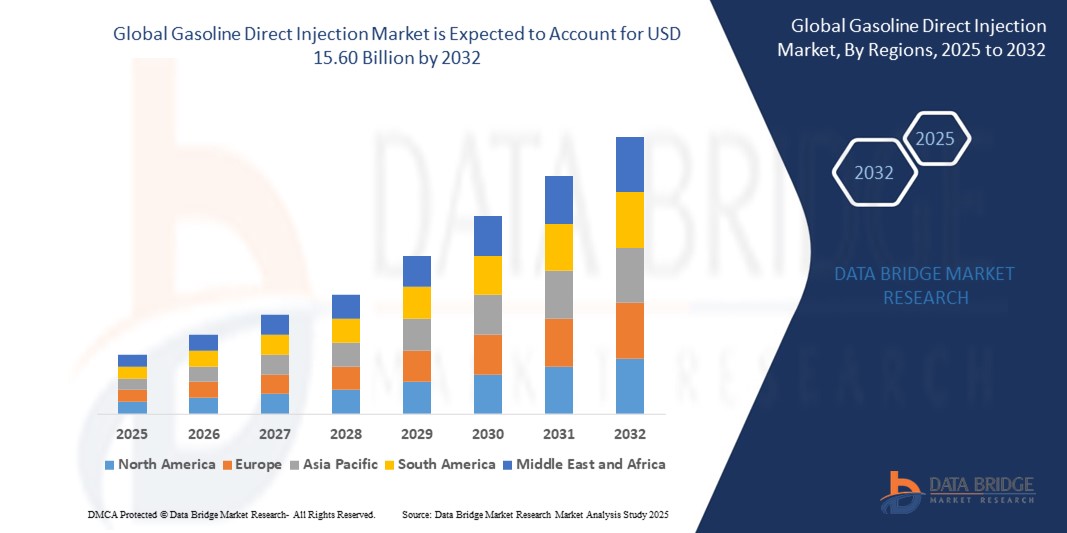

- تم تقييم حجم سوق حقن البنزين المباشر العالمي بـ 7.56 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 15.60 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 9.48٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال الاستخدام المتزايد للمركبات الكهربائية التي تعمل بالبطاريات (BEV)

تحليل سوق حقن البنزين المباشر

- أصبحت أنظمة حقن البنزين المباشر (GASOLINE DIRECT INJECTION) أساسيةً لمحركات الاحتراق الداخلي الحديثة، إذ تُمكّن من إيصال الوقود بدقة إلى غرفة الاحتراق مباشرةً. تُحسّن هذه التقنية كفاءة المحرك، وتزيد من قدرته، وتُقلل الانبعاثات الضارة، مما يجعلها الخيار الأمثل لدى شركات صناعة السيارات التي تسعى جاهدةً لتلبية المعايير العالمية لاقتصاد الوقود والانبعاثات.

- يُعزى نمو السوق إلى لوائح الانبعاثات الصارمة، والطلب المتزايد على المركبات الموفرة للوقود، والانتشار المتزايد لمحركات البنزين التوربينية. تُوفر أنظمة الحقن المباشر للبنزين تحكمًا فائقًا في الاحتراق، مما يُساعد شركات صناعة السيارات على تحقيق كفاءة حرارية أعلى والامتثال للمعايير البيئية المتطورة مثل Euro 6 وChina VI.

- من المتوقع أن تهيمن أمريكا الشمالية على سوق حقن البنزين المباشر العالمي بنسبة 60.03% في عام 2024، مدفوعةً بالطلب القوي على المركبات عالية الأداء، ومعايير كفاءة الوقود الصارمة التي وضعتها وكالة حماية البيئة الأمريكية، وقاعدة تصنيع سيارات راسخة. وتتحول شركات تصنيع المعدات الأصلية في المنطقة بسرعة من حقن الوقود عبر الموانئ إلى أنظمة حقن البنزين المباشر في أساطيل مركباتها الخفيفة.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو في السوق، بفضل زيادة إنتاج السيارات في الصين والهند وجنوب شرق آسيا. ويساهم تزايد طلب المستهلكين على المركبات القوية الموفرة للوقود، والحوافز الحكومية لتقنيات المحركات الأنظف، في تسريع اعتماد تقنية الحقن المباشر للبنزين في المنطقة.

- هيمنت محركات I4 على السوق بنسبة 51.90% في عام 2024، محققةً أكبر حصة من الإيرادات، ويعزى ذلك إلى استخدامها الواسع في المركبات الصغيرة والمتوسطة. توفر محركات I4 توازنًا مثاليًا بين القوة وكفاءة استهلاك الوقود والتكلفة، مما يجعلها الخيار الأمثل لدمج أنظمة حقن البنزين المباشر من قِبل كبرى شركات تصنيع السيارات في الأسواق المتقدمة والناشئة. ويساعد توافقها مع أنظمة حقن البنزين المباشر شركات صناعة السيارات على تلبية معايير الانبعاثات الصارمة دون المساس بالأداء.

نطاق التقرير وتقسيم سوق حقن البنزين المباشر

|

صفات |

رؤى رئيسية حول سوق حقن البنزين المباشر |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق حقن البنزين المباشر

"دمج تقنيات التحكم المتقدم في ضغط الوقود والشحن التوربيني"

- إن الاتجاه الرئيسي الذي يعيد تشكيل سوق حقن البنزين المباشر العالمي هو التكامل المتزايد لأنظمة حقن الوقود عالي الضغط مع المحركات التوربينية لتحسين إنتاج الطاقة واقتصاد الوقود والتحكم في الانبعاثات.

- تقوم شركات صناعة السيارات بدمج أنظمة حقن البنزين المباشر مع محركات توربينية صغيرة الحجم لتلبية معايير كفاءة الوقود والانبعاثات الصارمة دون المساس بأداء المحرك.

على سبيل المثال،

- في أبريل 2024، طرحت مجموعة هيونداي موتور منصة محرك جديدة تعمل بنظام الحقن المباشر للبنزين بشاحن توربيني، تتميز بتحكم متغير في ضغط الوقود واستراتيجيات حقن مزدوجة، بما يتوافق مع معايير يورو 7. وقد حقق المحرك تحسنًا بنسبة 9% في كفاءة استهلاك الوقود وانخفاضًا في انبعاثات أكاسيد النيتروجين بنسبة 12%، مما يُبرز الدور المتنامي لتقنية الحقن المباشر للبنزين المتطورة في تحقيق الأهداف التنظيمية.

- ويساهم استخدام حاقنات متعددة الثقوب، وأجهزة استشعار ضغط الأسطوانات، ووحدات التحكم الإلكترونية (ECUs) في تعزيز دقة الاحتراق بشكل أكبر، مما يساهم في تقليل انبعاثات الكربون وتحسين استجابة الخانق.

ديناميكيات سوق حقن البنزين المباشر

سائق

"تشديد لوائح الانبعاثات يدفع شركات تصنيع السيارات إلى التحول نحو تقنية الحقن المباشر للبنزين"

- Stringent global emission standards or 3 regulations are pushing automakers to adopt Gasoline direct injection as a primary strategy for reducing CO2 and particulate emissions.

- GASOLINE DIRECT INJECTION systems offer superior fuel atomization and targeted injection, leading to more efficient combustion and lower hydrocarbon and CO2 emissions.

For Instance,

- In July 2024, Volkswagen AG accelerated the adoption of GASOLINE DIRECT INJECTION engines across its sedan and hatchback platforms in Europe to meet upcoming Euro 7 targets. The company reported a 14% reduction in fleet-wide CO2 emissions in part due to widespread GASOLINE DIRECT INJECTION deployment.

- The technology also supports compliance without fully transitioning to hybrid or electric powertrains, allowing OEMs to extend the life of internal combustion platforms during the EV transition period.

Restraint/Challenge

“Higher Particulate Emissions and Cost Sensitivity in Entry-Level Segments”

- While GASOLINE DIRECT INJECTION engines improve fuel efficiency, they tend to generate higher particulate emissions, especially in low-load or cold-start conditions, requiring additional components like gasoline particulate filters (GPFs).

- The cost associated with GASOLINE DIRECT INJECTION system components—such as high-pressure injectors, pumps, and control units makes it less attractive for low-cost vehicle segments, particularly in price-sensitive markets.

For Instance,

- In March 2024, several Chinese automakers postponed GASOLINE DIRECT INJECTION rollout in budget hatchback models due to rising raw material costs and the added expense of GPF integration. These concerns slowed OEM adoption in the sub USD 10,000 segment.

- This creates a challenge for widespread penetration unless suppliers innovate with low-cost, compact GASOLINE DIRECT INJECTION solutions that meet performance and emission targets without significantly raising vehicle prices.

Gasoline direct injection Market Scope

The market is segmented on the basis of engine configuration, component, and vehicle type.

- By Type

On the basis of engine type, the Gasoline direct injection Market is segmented into I3, I4, V6, and V8 engines. The I4 engine segment dominated the market with the largest revenue share of 51.90% in 2024, attributed to its widespread use in compact and mid-sized vehicles. I4 engines offer an optimal balance of power, fuel efficiency, and cost, making them the preferred choice for GASOLINE DIRECT INJECTION integration by major OEMs across both developed and emerging markets. Their compatibility with GASOLINE DIRECT INJECTION systems helps automakers meet stringent emission standards without compromising on performance

The V6 segment is expected to witness the fastest growth rate from 2025 to 2032, driven by rising demand for high-performance and premium vehicles. Automakers are increasingly deploying GASOLINE DIRECT INJECTION technology in V6 configurations to enhance fuel combustion efficiency and power delivery, especially in SUVs and performance sedans. Additionally, advancements in turbocharging paired with GASOLINE DIRECT INJECTION are pushing the performance capabilities of V6 engines further, attracting consumer attention.

- By Component

On the basis of component, the market is segmented into fuel injector, rail, pump, sensor, and electronic control unit (ECU).The fuel injector segment held the highest market revenue share in 2024, as it is the core component in a GASOLINE DIRECT INJECTION system, directly responsible for delivering pressurized fuel into the combustion chamber. The growing trend toward precision fuel delivery to improve fuel efficiency and reduce carbon emissions has made high-performance injectors essential for modern engines. Technological advancements in multi-hole and high-pressure injectors are further supporting segment growth.

The electronic control unit (ECU) segment is projected to witness the fastest CAGR during the forecast period. ECUs manage the fuel injection timing and quantity with high precision, and their evolving role in real-time data analytics and integration with other vehicle control systems (like turbocharging or hybrid drive systems) is increasing their relevance.

- By Vehicle Type

Based on vehicle type, the market is segmented into hatchback, sedan, and SUV/MPV.

The SUV/MPV segment accounted for the largest market share in 2024, supported by the global boom in SUV sales. GASOLINE DIRECT INJECTION technology enhances power and efficiency, making it ideal for larger vehicles with higher fuel consumption. Consumer preference for SUVs in both developed (U.S., Europe) and developing (China, India) markets is pushing automakers to integrate GASOLINE DIRECT INJECTION across their utility vehicle lineups to meet stricter emissions regulations while maintaining performance.

The sedan segment is expected to record the fastest growth rate from 2025 to 2032, driven by a resurgence in compact and mid-sized sedans with turbocharged GASOLINE DIRECT INJECTION engines. Many OEMs are revamping their sedan portfolios with fuel-efficient, low-emission powertrains, with GASOLINE DIRECT INJECTION playing a central role in achieving these targets. Increasing affordability and the reintroduction of fuel-efficient sedans, especially in Asia-Pacific, are accelerating segment momentum.

Gasoline direct injection Market Regional Analysis

- من المتوقع أن تهيمن أمريكا الشمالية على سوق حقن البنزين المباشر العالمي بنسبة 60.03% في عام 2024، مدفوعةً بالطلب القوي على المركبات عالية الأداء، ومعايير كفاءة الوقود الصارمة التي وضعتها وكالة حماية البيئة الأمريكية، وقاعدة تصنيع سيارات راسخة. وتتحول شركات تصنيع المعدات الأصلية في المنطقة بسرعة من حقن الوقود عبر الموانئ إلى أنظمة حقن البنزين المباشر في أساطيل مركباتها الخفيفة.

- بالإضافة إلى ذلك، فإن تفضيل سيارات الدفع الرباعي والشاحنات الصغيرة المجهزة بأنظمة حقن البنزين المباشر يدعم توسع السوق

نظرة عامة على سوق حقن البنزين المباشر في الولايات المتحدة

ستستحوذ الولايات المتحدة على أكثر من 80% من إيرادات أمريكا الشمالية بحلول عام 2024، مدعومةً بدفعة قوية من شركات صناعة السيارات لتلبية معايير متوسط استهلاك الوقود للشركات (CAFE). وتُحسّن زيادة إنتاج السيارات الهجينة والسيارات التي تعمل بالبنزين والمزودة بمحركات حقن البنزين المباشر كفاءة استهلاك الوقود وتُقلل انبعاثات ثاني أكسيد الكربون. ويُحفّز تركيز المستهلكين المتزايد على الأداء، إلى جانب توفير الوقود، على تبني تقنية حقن البنزين المباشر. علاوة على ذلك، تُسهم الحوافز الحكومية للسيارات النظيفة والاستثمارات التكنولوجية من قِبل شركات تصنيع السيارات الرائدة في نمو السوق.

نظرة عامة على سوق حقن البنزين المباشر في أوروبا

من المتوقع أن تشهد أوروبا نموًا مطردًا خلال فترة التوقعات، مدعومةً بتشديد الاتحاد الأوروبي لانبعاثات ثاني أكسيد الكربون بشكل متزايد. ويُعدّ التحول نحو المحركات المُصغّرة الحجم المزودة بتقنية الحقن المباشر للبنزين لتحسين كفاءة استهلاك الوقود وتقليل الانبعاثات عاملًا رئيسيًا. كما يُسهم الوعي البيئي المتزايد لدى المستهلكين الأوروبيين وطلبهم على المركبات منخفضة الانبعاثات في تعزيز اعتماد تقنية الحقن المباشر للبنزين، لا سيما في سيارات الركاب والسيارات الفاخرة.

نظرة عامة على سوق حقن البنزين المباشر في ألمانيا

تتصدر ألمانيا سوق محركات الحقن المباشر للبنزين في أوروبا بفضل قوة صناعة السيارات فيها وتركيزها على المركبات عالية الأداء والصديقة للبيئة. وتواصل شركات تصنيع السيارات الأصلية، مثل فولكس فاجن وبي إم دبليو ومرسيدس-بنز، الاستثمار بكثافة في تطوير محركات الحقن المباشر للبنزين لتحقيق التوازن بين القوة والكفاءة. ويدعم نمو السوق التركيز المتزايد على استيفاء معايير الانبعاثات الصارمة والمبادرات الحكومية الداعمة للتكنولوجيا الخضراء.

نظرة عامة على سوق حقن البنزين المباشر في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق حقن البنزين المباشر في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 21.04% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بالتوسع الحضري السريع، وزيادة إنتاج المركبات، وزيادة طلب المستهلكين على المركبات الموفرة للوقود والموجهة للأداء. وتستثمر دول مثل الصين واليابان وكوريا الجنوبية والهند بكثافة في تبني تقنية حقن البنزين المباشر، مدعومةً بتشديد معايير الانبعاثات ودعم المحركات النظيفة.

نظرة عامة على سوق حقن البنزين المباشر في الصين

ستستحوذ الصين على أكبر حصة سوقية في منطقة آسيا والمحيط الهادئ بحلول عام 2024، مدفوعةً بحجم إنتاج ومبيعات السيارات الهائل في البلاد. ويُسرّع تركيز الحكومة الصينية على الحد من تلوث الهواء في المناطق الحضرية وانبعاثات الكربون من اعتماد محركات الحقن المباشر للبنزين في سيارات الركاب. ويُوسّع المصنعون المحليون جهودهم في البحث والتطوير لتحسين أداء محركات الحقن المباشر للبنزين وخفض تكاليفها، مما يُعزز نمو السوق. كما أن ارتفاع دخل الطبقة المتوسطة يُعزز تفضيل المستهلكين للسيارات المتطورة تقنيًا.

نظرة عامة على سوق حقن البنزين المباشر في الهند

يشهد سوق حقن البنزين المباشر في الهند نموًا سريعًا بفضل تشديد معايير انبعاثات المرحلة السادسة من برنامج بهارات (BS-VI) وتزايد إنتاج المركبات التي تعمل بالبنزين ذات كفاءة الوقود المُحسّنة. ويشجع ارتفاع أسعار الوقود والحوافز الحكومية مُصنّعي المعدات الأصلية والمستهلكين على التحول إلى المركبات المُزوّدة بتقنية حقن البنزين المباشر. كما أن تزايد التحضر والوعي بالتلوث البيئي يُعززان الطلب على محركات أنظف وأكثر كفاءة.

حصة سوق حقن البنزين المباشر

إن صناعة حقن البنزين المباشر يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة ماريلي القابضة المحدودة (اليابان)

- شركة روبرت بوش المحدودة (ألمانيا)

- دينسو (اليابان)

- شركة كونتيننتال إيه جي (ألمانيا)

- دلفي تكنولوجيز (المملكة المتحدة)

- شركة هيتاشي أستيمو المحدودة (اليابان)

- ستانادين القابضة (الولايات المتحدة)

- كيهين (اليابان)

- إنفينيون تكنولوجيز (ألمانيا)

- أداء جي بي (إيطاليا)

أحدث التطورات في سوق حقن البنزين المباشر العالمي

- في أبريل 2025، طرحت شركة بوش أحدث حاقن وقود يعمل بالحقن المباشر للبنزين، وهو مصمم لتعزيز ذرّ الوقود وكفاءة الاحتراق. يتضمن هذا المنتج الجديد تقنية تحكم كهرضغطية مُحسّنة، مما يسمح بتوزيع الوقود بدقة أكبر وخفض الانبعاثات. يهدف هذا الإطلاق إلى مساعدة شركات صناعة السيارات على الالتزام بمعايير الانبعاثات العالمية المتزايدة الصرامة، مع تعزيز أداء المحرك واقتصاد الوقود في المركبات التي تعمل بالبنزين.

- في مارس 2025، أعلنت دينسو عن افتتاح مصنع جديد في المكسيك مُخصص لإنتاج مكونات حقن البنزين المباشر عالية الدقة. يُعد هذا التوسع جزءًا من استراتيجية دينسو لزيادة طاقة التوريد لمصنعي السيارات الأصليين في أمريكا الشمالية وأمريكا اللاتينية، في ظل تزايد الطلب على أنظمة حقن البنزين المباشر. المصنع الجديد مُجهز بأنظمة أتمتة متطورة لضمان جودة المنتج وقابلية التوسع.

- في فبراير 2025، استحوذت بورغ وارنر على شركة دلفي تكنولوجيز، الشركة الرائدة في حلول حقن الوقود وأنظمة نقل الحركة، مقابل 4.2 مليار دولار أمريكي. يُعزز هذا الاستحواذ بشكل كبير عروض بورغ وارنر لحقن البنزين المباشر، ويعزز مكانتها كمورد رئيسي لمصنعي المعدات الأصلية العالميين. تُمكّن هذه الخبرة المُجتمعة من تطوير أنظمة حقن بنزين مباشرة من الجيل التالي، تُلبي معايير الانبعاثات الأكثر صرامة وتلبي تفضيلات المستهلكين المُتغيرة.

- In January 2025, Magneti Marelli signed a strategic partnership with Hyundai Motor Group to co-develop cutting-edge GASOLINE DIRECT INJECTION technology featuring integrated turbocharging and advanced injection timing control. The collaboration aims to optimize engine power output and fuel efficiency while reducing particulate emissions, supporting Hyundai’s commitment to sustainable mobility and compliance with future environmental regulations.

- In April 2025, Delphi Technologies launched a new high-pressure fuel pump designed for gasoline direct injection engines that enhances fuel delivery precision at higher pressures. This innovation improves combustion efficiency, reduces emissions, and supports downsized, turbocharged engine designs popular in modern vehicles. The product launch strengthens Delphi’s position as a supplier of critical GASOLINE DIRECT INJECTION components to major global automotive manufacturers.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.