Global Gastroretentive Drug Delivery Systems Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

16.10 Billion

USD

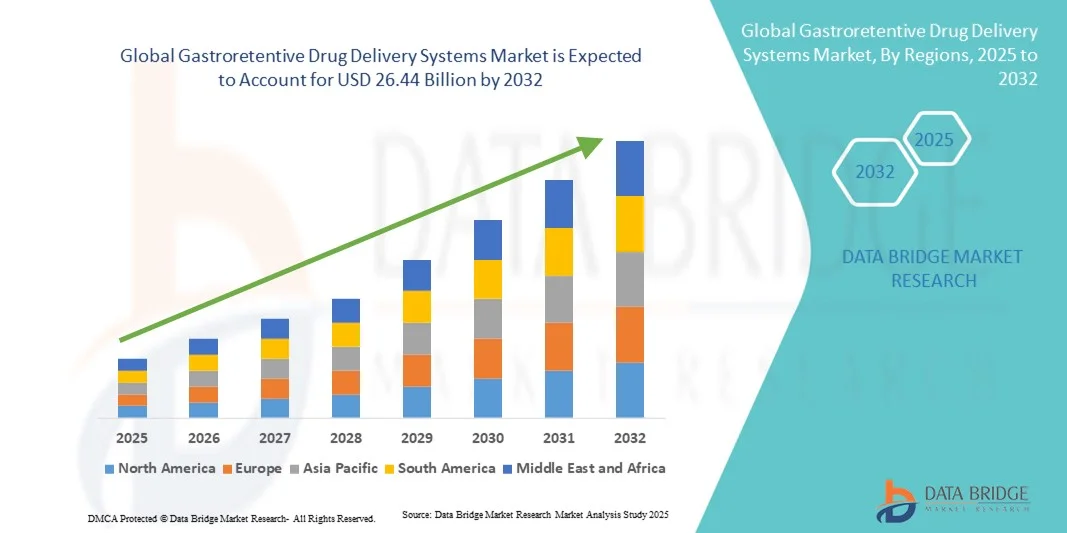

26.44 Billion

2024

2032

USD

16.10 Billion

USD

26.44 Billion

2024

2032

| 2025 –2032 | |

| USD 16.10 Billion | |

| USD 26.44 Billion | |

| % | |

|

تصنيف السوق العالمي للنظم العالمية لإنجاز تسليم المخدرات بالهوسات، حسب نوع النظام (نظام الكثافة العالية، ونظام إيصال المخدرات الموسَّع، ونظم إيصال العقاقير البيولوجية اللاصقة، ونظم تسليم العقاقير البيولوجية، ونظم تسليم المخدرات العائمة، وما إلى ذلك)، ونموذج الجرعات (الجداول، والسوائل، والكمبيوترات، والكبسولة، وما إلى ذلك)، وقناة التوزيع (الصيدليات في المستشفيات، والصيدليات التي تتم بالتجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة والتنبؤات إلى عام 2032

سوق نظم إيصال العقاقير

- وقُيِّمت قيمة حجم سوق النظم العالمية لأنظمة تسليم المخدرات ذات الغاز الغسائي في مجال تسليم المخدرات بقيمة قدرها 000 00016.10 مليار دولار في عام 2024ومن المتوقع أن يتم ذلك26.44 مليار دولار من دولارات الولايات المتحدة, ماالنسبة المئوية المئويةخلال الفترة التي

- ويُعزى نمو السوق إلى حد كبير إلى تزايد انتشار الاضطرابات المعوية المعوية، مقرونة بإحراز تقدم في تكنولوجيات إيصال العقاقير المستهدَفة والمراقَبة، التي تمكِّن من الاحتفاظ بالعدوى لفترات طويلة وتحسين الفعالية العلاجية.

- فضلاً عن ذلك، فإن الطلب المتزايد على التركيبات التي تركز على المرضى، وتعزيز التوافر البيولوجي، وانخفاض تواتر الجرعة، يشكل في واقع الأمر تحديد النظم الهضمية كخيار مفضل في العلاج الصيدلاني الحديث. وهذه الاتجاهات المتقاربة تعمل على التعجيل باعتماد حلول مبتكرة لإيصال العقاقير ذات الاستهلاك الهضمي، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل أسعار الصرف

- وتتزايد أهمية نظم إيصال العقاقير الهجينة، المصممة لإطالة مدة الإقامة في المعدة وتحسين التوافر البيولوجي للعقاقير، في العلاج الصيدلاني الحديث من أجل تعزيز فعالية العلاج وامتثال المرضى، ولا سيما بالنسبة للعقاقير ذات نوافذ امتصاص ضيقة في القناة المعوية العليا.

- ويُعزى الطلب المتزايد على هذا النظام أساساً إلى ارتفاع معدل انتشار الاضطرابات المعوية المعوية، وزيادة التركيز على تسليم العقاقير الخاضعة للمراقبة والمستهدفة، والحاجة إلى تحسين النتائج العلاجية مع انخفاض تواتر الجرعة.

- وقد هيمنت أمريكا الشمالية على سوق نظم إيصال العقاقير ذات الاستهلاك الهضمي، حيث بلغت حصة أكبر حصة من الإيرادات 41.8 في المائة في عام 2024، ويعزى ذلك إلى الهياكل الأساسية المتقدمة للبحث والتطوير في مجال المستحضرات الصيدلانية، وارتفاع مستوى اعتماد تكنولوجيات مبتكرة لإيصال العقاقير، والوجود القوي للجهات الفاعلة الرئيسية في الصناعة التي تستحدث تركيبات جديدة ذات خواص إطلاق إطلاق متواصل وخواص اذعية بيولوجية.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في سوق GRDDS خلال الفترة المتوقعة، مدعومة بزيادة قدرات الصناعات الصيدلانية، وزيادة الإنفاق على الرعاية الصحية، وزيادة الوعي بنظم تسليم المخدرات المتقدمة.

- وقد هيمن قطاع نظم تسليم المخدرات العائمة على سوق نظم تسليم العقاقير ذات القدرة على الذوبان الهضمي، حيث بلغت حصتها في السوق 47.5 في المائة في عام 2024، ويعزى ذلك إلى فعاليتها التي أثبتت جدواها في تعزيز الاحتفاظ بالمعدة وتحسين استيعاب العقاقير ذات الذوبان المحدود في القناة الهضمية المعوية الأدنى.

التقرير عن هذا التقرير

| الصفات الأولى | النظم الرئيسية للأسواق |

| المُسَجَّل |

|

| البلدان | أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

| & مفتاح |

|

| ما |

|

| جاري | وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وتحليلاً للتسعير، وتحليلاً لحصص العلامات التجارية، واستقصاءات للمستهلكين، وتحليلاً ديمغرافياً، وتحليلاً لسلسلة التوريد، وتحليلاً لسلاسل القيمة، واستعراضاً عاماً للمواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليلاً للعلامات التجارية، وتحليلاً للمستهلكين، وتحليلاً لسلسلة التوريد، وتحليلاً لسلاسل القيمة، واستعراضاً عاماً للمواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليلاً للنقاط التجارية، وتحليلاً للبورتر، وإطاراً تنظيمياً. |

أسعار الصرف

التقدم المحرز في تنفيذ

- وثمة اتجاه هام ومتسارع في سوق النظم العالمية لإيصال العقاقير ذات الغازية والمغذية للعقاقير (GRDDS) يتمثل في استحداث تركيبات متقدمة تمكّن من إطلاق العقاقير داخل المعدة على نحو دقيق وهادف ومستدام وتحسين النتائج العلاجية وامتثال المرضى لها

- وعلى سبيل المثال، تسمح تركيبة الموجات الدقيقة العائمة بإطلاقات خاضعة للمراقبة من المضادات الحيوية على مدى فترات طويلة، مما يضمن توافرا أحيائيا أعلى للعقاقير وخفض تواتر الجرعة.

- تكنولوجيات الإطلاق الخاضعة للرقابة في نظام GRDS تمكّن من سمات مثل إطلاق العقاقير التي تستجيب لـHH، والاستهداف الخاص بمواقع محددة، وانخفاض الآثار الجانبية المعوية المعوية.

- ومن خلال هذه الابتكارات، يمكن استخدام تسليم العقاقير على النحو الأمثل في كل من الظروف الحادة والمزمنة، مما يؤدي إلى إيجاد نظم علاج أكثر فعالية.

- وهذا الاتجاه نحو تركيبات معدة معدة معدة ودقيقة أكثر تطوراً ومركزة على المريض وأكثر دقة، يعيد تشكيل التوقعات في مجال العلاج الصيدلاني. ونتيجة لذلك، تقوم شركات مثل لوبين وسيبلا بتطوير أنظمة عائمة وبيولوجياً ذات نماذج محسنة لإطلاق المخدرات من أجل تحسين نتائج المرضى.

- ويتزايد بسرعة الطلب على مجموعة البيانات التي تتيح توافراً بيولوجياً معززاً، والإطلاق المستدام، وامتثال المرضى، يتزايد بسرعة في فئات الوصفات الطبية والعقاقير التي تتجاوز الوصفات الطبية والعقاقير التي تتجاوز نطاق البيانات، مع إيلاء مقدمي الرعاية الصحية أولوية متزايدة للكفاءة والملاءمة في العلاج.

نظم إيصال العقاقير

سائق

ارتفاع معدل انتشار الاضطرابات الهضمية المعوية المعوية والحاجة إلى زيادة الكفاءة العلاجية

- إن تزايد حالات الاضطرابات المعوية المعوية، إلى جانب تزايد الحاجة إلى تحسين فعالية العلاج، هو عامل محرك هام لزيادة الطلب على مجموعة البيانات

- وعلى سبيل المثال، أدخلت شركة لوبين للأدوية في عام 2024 نظاماً عائماً قائماً على التمايز لعلاج هـ.

- وبينما يبحث المرضى ومقدمو الرعاية الصحية عن العلاجات التي تقلل إلى أدنى حد من تواتر الجرعة بينما تزيد إلى أقصى حد من التوافر البيولوجي للعقاقير، يعرض نظام GRDDS إطلاقاً تحت المراقبة، وتسليماً مستهدفاً، وخفضاً من الآثار الجانبية، مما يوفر ميزة قاهرة على التركيبات الفمية التقليدية

- وعلاوة على ذلك، فإن التركيز المتزايد على العلاجات التي تركز على المرضى والحلول المتقدمة لإيصال العقاقير يجعل من نظام GRDDS جزءا لا يتجزأ من الابتكارات الصيدلانية الحديثة، ويوفر حلولا للعقاقير ذات نوافذ امتصاص ضيقة أو ضعف الذوبان.

- ويشكل تحسين النتائج العلاجية، وخفض الجداول الزمنية للجرعة، وتحسين تقيد المرضى، عوامل رئيسية تدفع إلى اعتماد نظام GRDDS في كل من نظم العلاج المزمن والمعالجة الحادة.

التعرّض/التحديي

المُعَقِّدَة والمُعَدَّات التنظيمية ومُعَدَّات الامتثال التنظيمي

- إن التحديات المرتبطة بمتطلبات الصياغة المعقدة، ومسائل الاستقرار، والمعايير التنظيمية الصارمة تشكل حواجز كبيرة أمام اعتماد نظام GRDS على نطاق أوسع في الأسواق. وبما أن هذا النظام كثيراً ما يشتمل على بوليمرات كيميائية، أو أنظمة عائمة، أو أقراص متعددة الطبقات، فإن تحقيق أداء متسق قد يكون أمراً مطلوباً من الناحية التقنية.

- وعلى سبيل المثال، فإن التقارير التي تفيد بتقلبات من دفعة إلى دفعة في تركيبات تركيبات المجهريات العائمة العائمة، قد جعلت بعض شركات المستحضرات الصيدلانية حذرة من الإنتاج الكبير النطاق والتسويق.

- وبالإضافة إلى ذلك، فإن الحصول على الموافقات التنظيمية للصيغ المبتكرة لنموذج GRDDS يمكن أن يكون مستهلكاً للوقت ومكثفاً للموارد، مما يؤثر على الجداول الزمنية لدخول الأسواق.

- وفي حين أن التقدم التكنولوجي يخفف تدريجياً من حدة هذه القضايا، فإن ارتفاع تكلفة تطوير النظم المعقّدة لمعالجة المغذيات الهضمية يمكن أن يظل عائقاً أمام اعتماد هذه النظم، لا سيما بالنسبة لشركات المستحضرات الصيدلانية الصغيرة والمتوسطة الحجم في المناطق النامية.

- والتغلب على هذه التحديات من خلال صياغة الابتكار وتبسيط المسارات التنظيمية وإيجاد حلول تصنيعية فعالة من حيث التكلفة سيكون أمراً حيوياً للنمو المستدام في سوق المجموعة

منظومة الأمم المتحدة

ويتم تقسيم السوق على أساس نوع النظام، وشكل الجرعة، وقناة التوزيع.

- ألف دال

واستنادا إلى نوع النظام، تجزأ سوق نظم إيصال العقاقير الغاطسة إلى نظام كثافة عالية، ونظام موسع لإيصال العقاقير، ونظم توصيل العقاقير البيولوجية الدوائية، ونظم توصيل العقاقير العائمة، وغيرها، وسيطر قطاع نظم تسليم العقاقير العائمة على السوق، حيث بلغت حصته من الإيرادات 47.5 في المائة في عام 2024، ويعزى ذلك إلى قدرته على إطالة فترة الاحتفاظ بالمعدة وتعزيز التوافر البيولوجي للعقاقير ذات النوافذ الضيقة، وتفضّل هذه النظم على نطاق واسع بالنسبة للمضادات الحيوية، والعقاقير المضادة للسكر، وأدوية القلب والأوعية الدموية نظرا لصور إطلاقها التي يمكن التنبؤ بها، ومدى توافقها مع مختلف التركيبات الفموية، ويدعم الطلب القوي أيضا التقدم التكنولوجي في الخراف المجهرية العائمة والنظم الهيدرودينامية المتوازنة التي تكفل فعالية علاجية أفضل، وتؤدي الموافقات التنظيمية والدراسات السريرية المستفيضة إلى زيادة إثبات فعالية النظم العائمة، مما يعزز اعتمادها لدى صانعي المستحضرات الصيدلانية.

ومن المتوقع أن يشهد قطاع نظم إيصال العقاقير اللاصقة أسرع معدل نمو يبلغ 20.3 في المائة من عام 2025 إلى عام 2032، وهو ما يغذيه تزايد الحاجة إلى تسليم العقاقير الغازية المحلية وتعزيز امتثال المرضى. ويمكن للنظم الحامضة الأحيائية أن تلتصق بموجوسة المعدة، وإطالة مدة الإقامة، وتحسين استيعاب العقاقير التي لا يتم امتصاصها على نحو سيئ في القناة الهضمية المعوية الأقل انخفاضاً. ذلك أن تنوعها في إدماج مجموعة متنوعة من جزيئات المخدرات، بما في ذلك البوتيدات والبروتينات، يجعلها جذابة للغاية للتطبيقات العلاجية المبتكرة. كما أن الأنشطة المتنامية في مجال البحث والتطوير وزيادة التركيز على الأدوية المكيفة حسب كل حالة من الحالات تعجل أيضاً باعتماد نظم الضخ الأحيائي. وهذه النظم مناسبة بشكل خاص للعقاقير التي تتطلب إطلاقاً تحت المراقبة وخفض تواتر الجرعة، مما يعزز التزام المرضى. ومن المتوقع أن يؤدي توسيع حافظة التركيبات الاذعية الحيوية من جانب الجهات الصيدلانية الرئيسية إلى زيادة دفع نمو الأسواق.

- بواسطة الخادم شكل

وعلى أساس شكل الجرعة، فإن سوق نظم إيصال العقاقير ذات المفعول الهضمي مقسمة إلى أقراص، وسوائل، وشرائح مجهرية، وكبسولات، وغيرها. وقد هيمنة جزء اللوح على السوق في عام 2024 بسبب سهولة تصنيعه، وفعاليته من حيث التكلفة، وإلمامه بالمريض. ويمكن تحويل الأقراص إلى أشكال عائمة، أو مدمّجة أحيائياً، أو قابلة للتوسع، مما يجعلها متنوعة في طائفة واسعة من جزيئات المخدرات. كما أن توافر الأقراص المغلفة بالمدخل والمتعددة الطبقات يزيد من تعزيز فعاليتها في الاحتفاظ بالعدسة والإطلاق المراقب للعقاقير. وبالإضافة إلى ذلك، فإن القبول التنظيمي والمصادقة السريرية الواسعة النطاق على نظام GRDDS القائم على الأقراص يسهمان في حضورهما القوي في السوق. وكثيراً ما يفضل مقدمو الرعاية الصحية هذه الجداول لتيسّر عليهم في التصنيع والتقيد بالمريض.

ومن المتوقع أن يشهد قطاع الميكروفيرات أسرع أجزاء الميكروفيز من عام 2025 إلى عام 2032، مدفوعاً بقدرتها الفريدة على توفير الإفراج الموحد عن المخدرات، وتحسين الاستقرار، وارتفاع المساحة السطحية من أجل التمسك بالعقاقير. ذلك أن الميكروفرات مفيدة بشكل خاص بالنسبة للأدوية ذات نوافذ امتصاص ضيقة أو ضعف القدرة على الذوبان، مما يمكن من التوافر الأحيائي الأفضل والتأثير العلاجي المطول. ومن المتوقع أن يؤدي التقدم في تكنولوجيا البوليمر وتقنيات التغليف الدقيق إلى تعزيز أداء وسلامة الحامض العالمي للدموس القائم على الميكروفيزيون. كما يتزايد استخدام الميكروفيهات بالاقتران مع استراتيجيات أخرى للغاز، مثل النظم العائمة أو النظم الاذاعية الحيوية، مما يزيد من توسيع إمكاناتها السوقية. ومن المتوقع أن يؤدي ارتفاع الاستثمار في البحث والتطوير وتنامي تبني إدارة الأمراض المزمنة إلى تغذية نمو هذا القطاع.

- حسب التوزيع

وعلى أساس قناة التوزيع، تنقسم سوق نظم إيصال العقاقير ذات التغذية الهضمية إلى صيدليات المستشفيات، وصيدليات التجزئة، وصيدلات الإنترنت.() ويهيمن قطاع الصيدليات في المستشفيات على السوق في عام 2024، مدفوعاً بتفضيل مقدمي الرعاية الصحية على توزيع نظم متقدمة لإيصال العقاقير مباشرة إلى المرضى الخاضعين للإشراف.() وكثيراً ما تتناول المستشفيات علاجات مزمنة ومعقدة تتطلب نظام GDDS، بما يكفل الإدارة السليمة، والرصد، والتزام المرضى.() ويعزز وجود أخصائيين متخصصين في الرعاية الصحية والتوجيهات السريرية موثوقية هذه النظم وقبولها، مما يدعم استخدامها المستدام.() وتكفل معايير الامتثال التنظيمية والنوعية في المستشفيات أيضاً الاستخدام الآمن لتركيبات التصليحات الهضمية.

ومن المتوقع أن يشهد الجزء الخاص بالصيدليات على شبكة الإنترنت أسرع نمو من عام 2025 إلى عام 2032، مدعوماً بزيادة اختراق التجارة الإلكترونية، وزيادة الوعي لدى المرضى، وملاءمة توصيل الأدوية الوصفية والأدوية التي تحتوي على معدة أكثر من اللازم إلى المنازل. وتوفر المنصات الإلكترونية سهولة الوصول إلى مجموعة واسعة من تركيبات نظام GRDDS، وتمكن المرضى من مقارنة المنتجات، وقراءة الاستعراضات، وإدارة الطلبات المتكررة. ويحظى النمو بدعم إضافي من مبادرات الرعاية الصحية الرقمية، والمشاورات عن بعد، وزيادة الاختراق بواسطة الهواتف الذكية، وخاصة في الأسواق الناشئة. كما تقدم الصيدليات على شبكة الإنترنت خدمات الاشتراكات وتسليم الخدمات من الباب إلى الباب، وتعزيز ملاءمة المرضى وامتثالهم لجداول القياس المعقدة.

نظم إيصال العقاقير

- وقد هيمنت أمريكا الشمالية على سوق نظم إيصال العقاقير ذات الاستهلاك الهضمي، حيث بلغت حصة أكبر حصة من الإيرادات 41.8 في المائة في عام 2024، ويعزى ذلك إلى الهياكل الأساسية المتقدمة للبحث والتطوير في مجال المستحضرات الصيدلانية، وارتفاع مستوى اعتماد تكنولوجيات مبتكرة لإيصال العقاقير، والوجود القوي للجهات الفاعلة الرئيسية في الصناعة التي تستحدث تركيبات جديدة ذات خواص إطلاق إطلاق متواصل وخواص اذعية بيولوجية.

- يعطي مقدمو الرعاية الصحية وشركات المستحضرات الصيدلانية في المنطقة الأولوية لتطوير واستخدام نظام GDDS لتحسين التوافر البيولوجي للعقاقير، والحد من تواتر جرعات الجرعة، وتعزيز امتثال المرضى، لا سيما بالنسبة للعلاجات المزمنة والمعقدة

- ويدعم هذا الاعتماد الواسع الانتشار أيضا ارتفاع نفقات الرعاية الصحية، والدعم التنظيمي للنظم المبتكرة لإيصال العقاقير، ووجود جهات صيدلانية رائدة، مما ينشئ نظم إيصال العقاقير المعطرة كحل مفضّل للعلاج الفموي الفعال في المستشفيات وخارجها على حد سواء.

الولايات المتحدة الأمريكية سوق نظم إيصال العقاقير المبطسة

وقد حصلت سوق الولايات المتحدة الأمريكية لأنظمة إيصال العقاقير الغازية على أكبر حصة من الإيرادات بلغت 82.2 في المائة في عام 2024 في داخل أمريكا الشمالية، وتأجج ذلك بالتركيز المتزايد على التكنولوجيات المتقدمة لإيصال العقاقير والعلاجات المركزة على المرضى. ويولي مقدمو الرعاية الصحية وشركات المستحضرات الصيدلانية الأولوية بشكل متزايد لنظم التغذية الغازية للعقاقير مع نوافذ امتصاص ضيقة لتحسين التوافر البيولوجي والنتائج العلاجية. كما أن الانتشار المتزايد للاضطرابات المعوية المعوية المزمنة، وتزايد اعتماد التركيبات الفموية الخاضعة للإطلاق المراقب، يزيدان من دفع السوق. وعلاوة على ذلك، فإن المبادرات الجارية في مجال البحث والتطوير ووجود شركات تصنيع صيدلانية رائدة في تطوير نظم ابتكارية عائمة وحامضة أحيائية عالية الكثافة يسهمان إسهاماً كبيراً في توسع الأسواق.

أوروبا أوروبا

ومن المتوقع أن تتوسع سوق أنظمة تسليم العقاقير الغازية في أوروبا في ظل قدر كبير من الكفاءة في استخدام العقاقير خلال الفترة المتوقعة، ويرجع ذلك في المقام الأول إلى زيادة انتشار الأمراض المعوية المعوية وارتفاع الطلب على حلول توصيل العقاقير الفموية الجديدة. فالإطار التنظيمي الصارم في المنطقة يضمن تركيبات عالية الجودة لنظام GRDDS، وهو ما يعزز الثقة بين مقدمي الرعاية الصحية والمرضى. ويتزايد تبني هذه الأنظمة عبر المستشفيات، والعيادات المتخصصة، والتطبيقات الصناعية الصيدلانية. ويفضل المستهلكون الأوروبيون ومقدمو الرعاية الصحية أيضاً التركيبات التي تعزز الفعالية العلاجية وامتثال المرضى، مما يؤدي إلى استيعاب الأنظمة العائمة والنظم الاذعية الحيوية.

الولايات المتحدة الأمريكية

ومن المتوقع أن تنمو سوق أنظمة إيصال الأدوية الغازية في المملكة المتحدة عند مستوى جدير بالملاحظة من معدلات الإصابة بالعقاقير خلال الفترة المتوقعة، وذلك بسبب ارتفاع معدلات الإصابة بالاضطرابات المعوية المعوية والطلب على الأدوية الفموية التي تُطلق بشكل مستمر. ذلك أن شركات الأدوية تركز بشكل متزايد على التركيبات المبتكرة لنظام GDDS لتحسين التوافر البيولوجي، والحد من تواتر الجرعة، وتعزيز التزام المرضى. ولا تزال البنية الأساسية المتقدمة للرعاية الصحية في المملكة المتحدة، وسياسات السداد الداعمة، والوعي المتزايد بالعلاجات التي يتم التحكم في إطلاقها، تعمل على تحفيز نمو السوق. فضلاً عن ذلك فإن المستشفيات والصيدليات بالتجزئة تعمل على التوسع في تبني هذه الأنظمة لنظم العلاج المزمنة والحاد على حد سواء.

ألمانيا ألمانيا ألمانيا

ومن المتوقع أن تتوسع سوق ألمانيا لنظم تسليم العقاقير الغازية في ظل قدر كبير من الكفاءة في التعامل مع المخدرات أثناء الفترة المتوقعة، حيث يغذيها زيادة الاستثمار في البحث والتطوير في مجال المستحضرات الصيدلانية والطلب على التكنولوجيات المبتكرة في تسليم العقاقير عن طريق الفم. ومن المتوقع أن يعمل تركيز ألمانيا على معايير التصنيع العالية الجودة، والامتثال التنظيمي، والبنية الأساسية المتقدمة للرعاية الصحية على تشجيع اعتماد نظام GDDS في المستشفيات والوسط الخارجي للمرضى. ويتزايد انتشار دمج الأنظمة العائمة، والمضادة أحيائياً، والعالية الكثافة في الأنظمة العلاجية، مع تفضيل مقدمي الرعاية الصحية لصيغ من شأنها أن تعزز الاحتفاظ بالعقاقير واستيعابها. والتركيز على العلاجات المركزة على المرضى يتواءم مع التوقعات المحلية من الفعالية والسلامة.

سوق نظم إيصال العقاقير

إن سوق أنظمة تسليم العقاقير الغازية في آسيا والمحيط الهادئ على وشك النمو بأسرع ما يمكن خلال الفترة المتوقعة من عام 2025 إلى عام 2032، حيث بلغت نسبة نموها 23% خلال الفترة المتوقعة من عام 2025 إلى عام 2032، وذلك بسبب ارتفاع معدلات انتشار الاضطرابات المعوية المعوية، والتوسع الحضري السريع، وزيادة الإنفاق على الرعاية الصحية في بلدان مثل الصين والهند واليابان. والواقع أن الاعتماد المتزايد لنظم متقدمة لإيصال العقاقير الفموية، بدعم من المبادرات الحكومية التي تعزز ابتكار الرعاية الصحية، يقود نمو السوق. فضلاً عن ذلك فإن توسع قدرات صناعة المستحضرات الصيدلانية وزيادة تواجد منظمات البحوث التعاقدية تعمل على تعزيز توافر نظام GRDDS والقدرة على تحمل تكاليفه، وتوسيع نطاق الوصول إلى المرضى عبر المنطقة.

سوق اليابان لنظم إيصال العقاقير

إن سوق أنظمة تسليم العقاقير الغازية في اليابان تكتسب زخماً بسبب تركيز اليابان على التكنولوجيات الصيدلانية المتقدمة، ومعايير الرعاية الصحية العالية، وزيادة انتشار الأمراض المعوية المعوية والمزمنة. ويحرك عملية تبني السوق ارتفاع عدد المرضى المسنين الذين يحتاجون إلى العلاجات الفموية الخاضعة للمراقبة. والواقع أن دمج نظام GRDDS مع تركيبات العقاقير المبتكرة والالتزام بالمعايير التنظيمية الصارمة يعمل على تغذية النمو. فضلاً عن ذلك فإن تركيز اليابان على تحسين امتثال المرضى والنتائج العلاجية يعمل على زيادة استخدام أنظمة إيصال العقاقير العائمة، والكيميائية الحيوية، والعالية الكثافة عبر المستشفيات والصيدليات.

الهند الهند الهند

كانت سوق أنظمة تسليم الأدوية الغازية تشكل أكبر حصة من عائدات السوق في آسيا والمحيط الهادئ في عام 2024، ويرجع ذلك إلى توسع قاعدة تصنيع المستحضرات الصيدلانية في البلاد، وزيادة الوعي بالرعاية الصحية، وتزايد انتشار الاضطرابات المعوية المعوية. ويتزايد تبني نظام GRDS في المستشفيات، والصيدليات بالتجزئة، ورعاية المرضى الخارجيين بسبب فعاليتها في تحسين التوافر البيولوجي للعقاقير وتقيد المرضى. ومن العوامل الرئيسية التي تدفع نمو الأسواق في الهند إلى النمو.

سوق سوق نظم إيصال المخدرات

وتقود صناعة نظم إيصال العقاقير الهجينة أساسا شركات راسخة، من بينها:

- (الولايات المتحدة)

- لونزا (سويسرا)

- Evonnik IndSAG )ألمانيا(

- (الولايات المتحدة الأمريكية)

- (الولايات المتحدة)

- مجموعة أينوفا (ألمانيا)

- إيفوتيك سي (ألمانيا)

- هوفمان - لاروشي أغار (سويسرا)

- )ككك(

- شركة Oramed Ad الصيدليات Inc. (إسرائيل)

- شركة Carurus AB (السويد)

- 2 (الدانمرك)

- شركة Asssertitio Holdings, Inc. (الولايات المتحدة)

- (ألمانيا)

- AppVie Inc. (الولايات المتحدة)

- شركة Teva Add الصيدليا Industrisings Ltd. (إسرائيل)

- نوفارتس أ. (سويسرا)

- شركة Merck & Co. Inc.

ما هي التطورات الأخيرة في السوق العالمية للنظم العالمية لإيصال العقاقير الغازية؟

- وفي شباط/فبراير 2025، دخلت إيفونيك في تعاون مع عدة شركات في مجال التكنولوجيا الأحيائية من أجل استحداث نظم مبتكرة لإيصال العقاقير ذات المداخيل الغازية.

- وفي نيسان/أبريل 2024، أعلنت الشركة عن استحداث أقراص معدنية معدنية مزدوجة الميكانيكية تجمع بين التكنولوجيات العائمة والتضخمية، وهي أقراص مصممة لإطالة فترة الإقامة في المعدة وتوفير إطلاق المخدرات الخاضعة للمراقبة، وتحسين التوافر البيولوجي للعقاقير ذات النوافذ الاستيعابية الضيقة.

- وفي أيلول/سبتمبر 2024، استثمرت شركة تيرمو فيشر العلمية 22 مليون دولار من دولارات الولايات المتحدة لتوسيع قدراتها على تطوير وتصنيع جرعتها الصلبة الفموية في مواقعها في سينسيناتي، أوهايو، وبند، أوريغون.

- في فبراير 2024، أعلنت شركة نوفو هولدينغز، الشركة الأم لشركة نوفو نورديسك، خططاً للحصول على تجارة تسليم المخدرات لشركة كاتالينت بمبلغ 6.5 مليار دولار أمريكي، ويهدف هذا الشراء إلى تعزيز قدرات نوفو نورديسك في مجال التصنيع، لا سيما فيما يتعلق بعقاقيرها التي يمكن حقنها من نوع GLP-1 مثل Wegovy وOzempic.

- وفي تشرين الثاني/نوفمبر 2023، أدخل لونزا منصة كبسولات كبسولة كبسولة كبسولة كبسولة كبسولة كبسولة كبسولة، مصممة لتوفير الحماية المعوية للعقاقير الحساسة لحامض المعدة. وهذه الكبسولات جاهزة للاستخدام وتزيل الحاجة إلى الطلاء بعد التملق، مما يبسط عملية التصنيع. وتستفيد كبسولات الحماية بشكل خاص من توصيل العقاقير التي تتطلب إطلاقاً مستهدفاً في الأمعاء الصغيرة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.