Global Glass Interposers Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

146.54 Million

USD

382.20 Million

2025

2033

USD

146.54 Million

USD

382.20 Million

2025

2033

| 2026 –2033 | |

| USD 146.54 Million | |

| USD 382.20 Million | |

| % | |

|

تقسيم سوق الوصلات الزجاجية العالمية، حسب حجم الرقاقة (أقل من 200 مم، 200 مم، 300 مم، وغيرها)، والتطبيق (التغليف ثلاثي الأبعاد، والتغليف ثنائي الأبعاد ونصف، والتغليف المروحي، وغيرها)، وتقنية الركيزة (الوصلات الزجاجية المخترقة (TGV)، وطبقة إعادة التوزيع (RDL) - الأولى/الأخيرة، والتغليف على مستوى اللوحة الزجاجية (PLP)، وغيرها)، والصناعة المستخدمة (الإلكترونيات الاستهلاكية، والاتصالات، والسيارات، والدفاع والفضاء، والرعاية الصحية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الوصلات الزجاجية

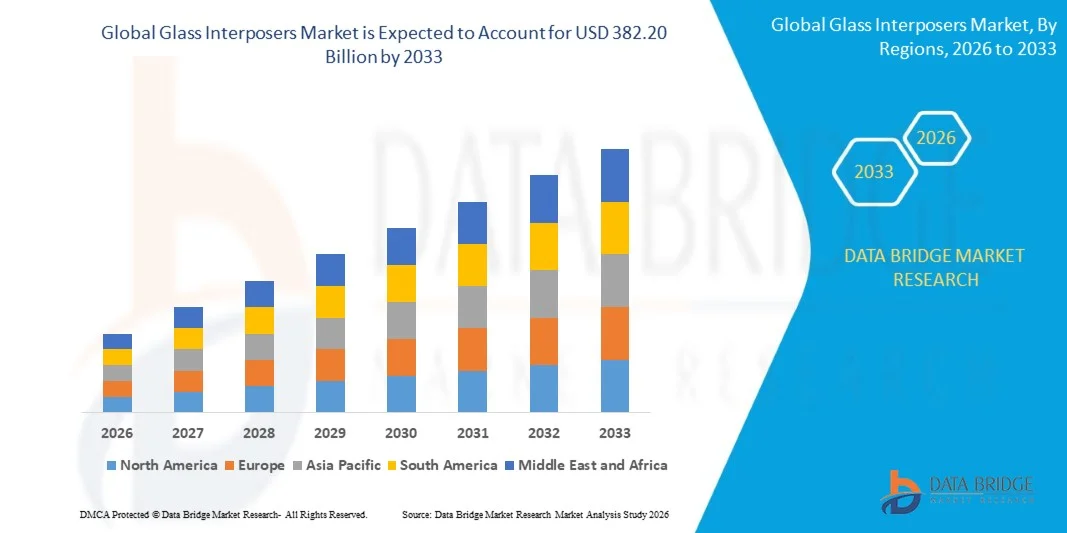

- بلغت قيمة سوق الوصلات الزجاجية العالمية 146.54 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 382.20 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 12.73% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد اعتماد تقنيات تغليف أشباه الموصلات المتقدمة، بما في ذلك التكامل ثنائي الأبعاد ونصف وثلاثي الأبعاد، والتي تتطلب مواد وسيطة عالية الأداء لدعم زيادة كثافة الرقاقات، وتحسين سلامة الإشارة، والإدارة الحرارية الفعالة.

- علاوة على ذلك، فإن الطلب المتزايد على الإلكترونيات الاستهلاكية المصغرة وعالية السرعة، وإلكترونيات السيارات، وأجهزة الاتصالات، يُسرّع من انتشار استخدام الركائز الزجاجية. وتعتمد الشركات بشكل متزايد على الركائز الزجاجية لتمكين تصميمات صغيرة الحجم، وتشغيل عالي التردد، وتكامل غير متجانس، مما يعزز نمو هذا القطاع بشكل كبير.

تحليل سوق الوصلات الزجاجية

- أصبحت الركائز الزجاجية، التي توفر ركائز صلبة وعالية الأداء لتغليف أشباه الموصلات، مكونات أساسية في ذاكرة الجيل التالي عالية النطاق الترددي، ومعالجات الذكاء الاصطناعي، وأجهزة الترددات اللاسلكية، وذلك بفضل انخفاض فقدها العازل، واستقرار أبعادها، وسلامة الإشارة الفائقة.

- يعود الطلب المتزايد على الرقائق الزجاجية بشكل أساسي إلى الانتشار الواسع للحوسبة عالية الأداء، وشبكات الجيل الخامس والسادس، والمركبات الكهربائية، والأجهزة الاستهلاكية المصغرة. كما تدعم الاستثمارات المتنامية في البحث والتطوير والبنية التحتية لتصنيع أشباه الموصلات توسع السوق من خلال تمكين حلول تغليف مبتكرة تعزز أداء الجهاز وموثوقيته.

- هيمنت منطقة آسيا والمحيط الهادئ على سوق الوصلات الزجاجية بنسبة 52.8% في عام 2025، وذلك بفضل التبني السريع لتغليف أشباه الموصلات المتقدم، وتوسع تصنيع الإلكترونيات الاستهلاكية، والوجود القوي لمراكز تصنيع أشباه الموصلات.

- من المتوقع أن تكون أمريكا الشمالية المنطقة الأسرع نموًا في سوق الوصلات الزجاجية خلال فترة التوقعات، وذلك بسبب الطلب المرتفع على تغليف أشباه الموصلات المتقدم في مراكز البيانات والاتصالات والإلكترونيات الاستهلاكية.

- هيمنت شريحة 300 مم على السوق بحصة بلغت 60.6% في عام 2025، وذلك لقدرتها على دعم كثافة توصيلات أعلى، وأداء حراري مُحسّن، وملاءمتها لتطبيقات أشباه الموصلات المتقدمة. ويُفضّل كبار مُصنّعي أشباه الموصلات استخدام رقائق 300 مم للإنتاج بكميات كبيرة من الرقائق عالية الأداء المستخدمة في مراكز البيانات والإلكترونيات الاستهلاكية.

نطاق التقرير وتجزئة سوق الوصلات الزجاجية

|

صفات |

رؤى رئيسية حول سوق الوصلات الزجاجية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وإنتاج الشركات وقدرتها الإنتاجية الممثلة جغرافيًا، وتخطيطات شبكة الموزعين والشركاء، وتحليلًا مفصلًا ومحدثًا لاتجاهات الأسعار، وتحليلًا لنقص سلسلة التوريد والطلب. |

اتجاهات سوق الوصلات الزجاجية

"تزايد الإقبال على حلول التغليف ثنائية الأبعاد ونصف وثلاثية الأبعاد"

- يُعدّ التوسع المتزايد في استخدام تقنيات التغليف ثنائية الأبعاد ونصف وثلاثية الأبعاد اتجاهًا رئيسيًا في سوق الوصلات الزجاجية، مدفوعًا بالطلب على أجهزة أشباه موصلات عالية الأداء، صغيرة الحجم، وموفرة للطاقة. تتيح حلول التغليف هذه كثافة توصيلات محسّنة، وسلامة إشارة أفضل، وإدارة حرارية أكثر فعالية، مما يدعم المتطلبات المتطورة للحوسبة المتقدمة والإلكترونيات المتطورة.

- على سبيل المثال، تستخدم شركة TSMC طبقات زجاجية وسيطة في تقنية CoWoS (رقاقة على رقاقة على ركيزة) لدمج ذاكرة عالية النطاق الترددي مع رقائق المنطق، مما يتيح تغليفًا فعالًا ثنائي وثلاثي الأبعاد لتطبيقات الذكاء الاصطناعي والحوسبة عالية الأداء. ويؤكد هذا الاستخدام دور الطبقات الزجاجية الوسيطة في تحسين أداء الأجهزة مع تمكين تصميمات صغيرة الحجم.

- يُؤدي الانتشار المتزايد لأنظمة الحوسبة عالية الأداء، بما في ذلك وحدات معالجة الرسومات ومسرعات الذكاء الاصطناعي، إلى زيادة الحاجة إلى حلول وصلات بينية موثوقة تدعم الترابطات الكثيفة. وتُفضّل الوصلات البينية الزجاجية نظرًا لخصائصها الكهربائية الفائقة وثبات أبعادها تحت الضغط الحراري.

- تدمج تطبيقات الإلكترونيات الاستهلاكية، بما في ذلك الهواتف الذكية والأجهزة القابلة للارتداء، حلول تغليف متطورة لتحقيق تصميمات صغيرة الحجم دون المساس بالسرعة والكفاءة. ويعزز هذا التوجه استخدام الوصلات الزجاجية كعوامل تمكين للجيل القادم من الإلكترونيات المصغرة.

- يتبنى قطاع السيارات تقنيات تغليف أشباه الموصلات المتقدمة لدعم القيادة الذاتية، وأنظمة مساعدة السائق المتقدمة (ADAS)، ومنصات المعلومات والترفيه. توفر الوصلات الزجاجية البينية دقة إشارة عالية وتبديدًا للحرارة ضروريًا لرقائق السيارات التي تعمل في ظروف صعبة.

- يشهد السوق استثمارات متزايدة في أبحاث تغليف الرقائق الإلكترونية، وتعاونًا بين شركات أشباه الموصلات لتحسين أداء الوصلات البينية. وتعزز هذه المبادرات اعتماد الوصلات البينية الزجاجية كمكونات أساسية للأنظمة الإلكترونية المتقدمة.

ديناميكيات سوق الوصلات الزجاجية

السائق

"تزايد الطلب على أجهزة أشباه الموصلات عالية الأداء والمصغرة"

- يؤدي تزايد تعقيد أجهزة أشباه الموصلات والسعي نحو قدرة حاسوبية أعلى إلى زيادة الطلب على الوصلات البينية الزجاجية التي تدعم التوصيلات الكثيفة والإدارة الحرارية الفعالة. تُمكّن هذه الوصلات البينية المصممين من دمج العديد من الرقاقات الصغيرة أو شرائح الذاكرة في حزمة واحدة مع الحفاظ على الأداء.

- على سبيل المثال، تستخدم شركات مثل AMD رقائق زجاجية في وحدات الذاكرة عالية النطاق الترددي لمعالجات Radeon وEPYC لتحقيق كفاءة أفضل في استهلاك الطاقة ونقل أسرع للبيانات. وهذا يدل على الدور الحاسم للرقائق الزجاجية في تمكين حلول الحوسبة عالية الأداء.

- يؤدي التوسع المتزايد في استخدام أنظمة الذكاء الاصطناعي والحوسبة عالية الأداء والشبكات إلى زيادة الحاجة إلى حلول تغليف قادرة على التعامل مع الإشارات عالية السرعة بأقل قدر من التداخل. توفر الوصلات الزجاجية البينية فقدًا منخفضًا للعزل الكهربائي واستقرارًا ميكانيكيًا، مما يجعلها مثالية لمثل هذه التطبيقات.

- تتطلب اتجاهات التصغير في الإلكترونيات الاستهلاكية وأجهزة إنترنت الأشياء تقنيات وصلات وسيطة تشغل مساحة أقل مع توفير قدرة تكامل عالية. وتُفضّل الوصلات الوسيطة الزجاجية بشكل متزايد نظرًا لقدراتها على توجيه الأسلاك بدقة عالية ومزاياها من حيث الحجم.

- يُعزز التركيز على تصميم أشباه الموصلات الموفرة للطاقة الطلب على الوصلات البينية التي تُقلل من فقد الطاقة وتُحسّن الأداء الحراري. ويُسرّع هذا التوجه من اعتماد هذه التقنية في مختلف الصناعات، ويُرسّخ مكانة الوصلات البينية الزجاجية كعنصر تمكين رئيسي للإلكترونيات الحديثة.

ضبط النفس/التحدي

"ارتفاع تكاليف التصنيع وعمليات التصنيع المعقدة"

- يواجه سوق الوصلات الزجاجية قيودًا بسبب ارتفاع تكلفة المواد الخام وعمليات التصنيع الدقيقة المطلوبة لإنتاج وصلات عالية الجودة. هذه العوامل تحد من انتشار استخدامها وتزيد من تعقيد عملية الإنتاج بالنسبة للمصنعين.

- على سبيل المثال، تعتمد شركات مثل IBM وTSMC على تقنيات الطباعة الحجرية المتقدمة، والترقيق، والربط لتصنيع الوصلات الزجاجية لحزمها عالية الأداء. هذه العمليات كثيفة رأس المال وتتطلب خبرة كبيرة، مما يزيد من تكاليف الإنتاج الإجمالية.

- يتطلب الحفاظ على دقة الأبعاد وتقليل التشوه أثناء تصنيع الطبقة البينية معدات متخصصة ومعايير صارمة لمراقبة الجودة. وتؤدي هذه التعقيدات التصنيعية إلى إطالة جداول الإنتاج ورفع التكاليف في جميع مراحل سلسلة التوريد.

- يُساهم الاعتماد على العمالة الماهرة وبيئات غرف الأبحاث النظيفة في زيادة التحديات التشغيلية. ويتعين على المصنّعين تحقيق التوازن بين التكلفة والإنتاجية والأداء لتلبية الطلب المتزايد في الصناعة.

- لا يزال توسيع نطاق الإنتاج لاستيعاب التطبيقات ذات الأحجام الكبيرة مع ضمان الموثوقية والأسعار التنافسية يمثل تحديًا كبيرًا. وتبرز هذه القيود الحاجة إلى تحسين العمليات والابتكار التكنولوجي لدعم نمو السوق على نطاق أوسع.

نطاق سوق الوصلات الزجاجية

يتم تقسيم السوق على أساس حجم الرقاقة، والتطبيق، وتقنية الركيزة، والصناعة المستخدمة النهائية.

• حسب حجم الرقاقة

استنادًا إلى حجم الرقاقة، يُقسّم سوق الوصلات الزجاجية إلى فئات: أقل من 200 مم، و200 مم، و300 مم، وغيرها. وقد هيمنت فئة 300 مم على السوق بحصة إيرادات بلغت 60.6% في عام 2025، مدفوعةً بقدرتها على دعم كثافة توصيلات أعلى، وأداء حراري مُحسّن، وملاءمتها لتطبيقات أشباه الموصلات المتقدمة. يُفضّل كبار مُصنّعي أشباه الموصلات رقاقات 300 مم للإنتاج بكميات كبيرة من الرقائق عالية الأداء المستخدمة في مراكز البيانات والإلكترونيات الاستهلاكية. كما تعززت شعبية هذه الفئة مع تزايد دمج الأنظمة غير المتجانسة على ركيزة واحدة، مما يُتيح تصميمات معقدة متعددة الرقائق وتغليفًا فعالًا.

من المتوقع أن يشهد قطاع الرقاقات ذات القطر 200 مم أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعًا باعتماده في تطبيقات أشباه الموصلات متوسطة المدى، وتصنيعه الفعال من حيث التكلفة للإلكترونيات المتخصصة. غالبًا ما يفضل المصنّعون الصغار والتطبيقات المتخصصة رقاقات 200 مم لحلول التغليف حيث تُعد المرونة وخفض تكاليف الإنتاج من العوامل الحاسمة. ويدعم هذا النمو الطلب المتزايد في قطاعي السيارات وأجهزة إنترنت الأشياء، حيث تكفي كثافة توصيلات معتدلة، وتُعطى الأولوية لسرعة النشر.

• عن طريق تقديم طلب

استنادًا إلى التطبيقات، يُقسّم سوق الوصلات الزجاجية إلى التغليف ثلاثي الأبعاد، والتغليف ثنائي الأبعاد ونصف، والتغليف المروحي، وغيرها. وقد هيمن قطاع التغليف ثنائي الأبعاد ونصف على السوق محققًا أعلى حصة من الإيرادات في عام 2025، مدفوعًا بقدرته على دمج العديد من الرقاقات عالية الأداء على وصلة واحدة، مما يقلل زمن الاستجابة ويحسن سلامة الإشارة. تستخدم شركات أشباه الموصلات الرائدة التغليف ثنائي الأبعاد ونصف لتعزيز الأداء في وحدات معالجة الرسومات، ومصفوفات البوابات المنطقية القابلة للبرمجة، ورقائق الشبكات، التي تتطلب نطاقًا تردديًا عاليًا واستهلاكًا منخفضًا للطاقة. ويستفيد هذا القطاع من تزايد اعتماد التكامل غير المتجانس وتقنيات التغليف المتقدمة في الحوسبة السحابية وأحمال عمل الذكاء الاصطناعي.

من المتوقع أن يشهد قطاع التغليف المروحي أسرع نمو له بين عامي 2026 و2033، مدفوعًا بحجمه النحيف، وأدائه الحراري المحسن، وملاءمته لتطبيقات الأجهزة المحمولة والإلكترونيات الاستهلاكية. وتتجه الشركات المطورة لمعالجات الأجهزة المحمولة عالية الكثافة والأجهزة القابلة للارتداء بشكل متزايد إلى استخدام التغليف المروحي لتلبية متطلبات التصغير والأداء العالي. كما يدعم هذا النمو الابتكارات في مركبات التشكيل وتقنيات إعادة توزيع الطبقات، مما يتيح إنتاجًا فعالًا وقابلًا للتوسع لتطبيقات متنوعة.

• بواسطة تقنية الركيزة

استنادًا إلى تقنية الركيزة، يُقسّم سوق الوصلات البينية الزجاجية إلى عدة قطاعات، منها الوصلات البينية عبر الزجاج (TGV)، وطبقة إعادة التوزيع (RDL) - الأولى/الأخيرة، والتغليف على مستوى اللوحة الزجاجية (PLP)، وغيرها. وقد هيمن قطاع TGV على السوق محققًا أعلى حصة من الإيرادات في عام 2025، مدفوعًا بأدائه الكهربائي المتميز، ودعمه للترددات العالية، وقدرته على تقليل الطفيليات في التوصيلات البينية. وتُفضّل الوصلات البينية القائمة على تقنية TGV على نطاق واسع في أجهزة الحوسبة المتطورة، والذكاء الاصطناعي، ومعدات الاتصالات التي تتطلب نقل إشارات عالي السرعة وموثوقية حرارية عالية. كما يدعم هذا القطاع تزايد استثمارات كبرى شركات تصنيع أشباه الموصلات في تطوير حلول تغليف متقدمة تعتمد على تقنية TGV.

من المتوقع أن يشهد قطاع إعادة توزيع الطبقات (RDL) أولاً/أخيراً أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعاً بفعاليته من حيث التكلفة، ومرونته في التصميم، وتوافقه مع تقنية تغليف الرقاقات على مستوى الرقاقة. وتستفيد شركات مثل ASE Technology بشكل متزايد من منهجيات إعادة توزيع الطبقات أولاً/أخيراً لتحسين الأداء في تطبيقات السيارات والإلكترونيات الاستهلاكية. كما أن الطلب المتزايد على الوصلات البينية ذات المسافة الدقيقة وتكامل الرقاقات المتعددة يدفع إلى تبني هذه التقنية بسرعة عبر مختلف منصات تغليف أشباه الموصلات.

• حسب الصناعة المستخدمة النهائية

استنادًا إلى الصناعات المستخدمة، يُقسّم سوق الوصلات الزجاجية إلى قطاعات الإلكترونيات الاستهلاكية، والاتصالات، والسيارات، والدفاع والفضاء، والرعاية الصحية، وغيرها. وقد هيمن قطاع الإلكترونيات الاستهلاكية على السوق محققًا الحصة الأكبر من الإيرادات في عام 2025، مدفوعًا بالانتشار الواسع للهواتف الذكية والأجهزة اللوحية والأجهزة القابلة للارتداء وأجهزة الألعاب التي تتطلب تغليفًا عالي الأداء للرقائق. وتستثمر كبرى شركات تصنيع الإلكترونيات بكثافة في حلول الوصلات الزجاجية لتمكين تصميمات مدمجة وعالية السرعة وموفرة للطاقة لأجهزة الجيل القادم. ويتعزز هيمنة هذا القطاع بفضل دورات الابتكار السريعة والطلب المتزايد على الذاكرة والمعالجات عالية النطاق الترددي في الأجهزة الإلكترونية المحمولة.

من المتوقع أن يشهد قطاع السيارات أسرع نمو له بين عامي 2026 و2033، مدفوعًا بتزايد استخدام أنظمة مساعدة السائق المتقدمة (ADAS) والمركبات الكهربائية وأنظمة المعلومات والترفيه. وتستثمر شركات مثل NXP Semiconductors وInfineon في حلول الوصلات الزجاجية لتعزيز الموثوقية والإدارة الحرارية وكثافة التكامل في إلكترونيات السيارات. ومن المتوقع أن يُسهم التركيز المتزايد على كهربة المركبات والتنقل الذكي وتقنيات القيادة الذاتية في الحفاظ على الطلب القوي على الوصلات عالية الأداء في هذا القطاع.

تحليل إقليمي لسوق الوصلات الزجاجية

- هيمنت منطقة آسيا والمحيط الهادئ على سوق الوصلات الزجاجية البينية بحصة إيرادات بلغت 52.8% في عام 2025، مدفوعة بالتبني السريع لتغليف أشباه الموصلات المتقدم، وتوسع تصنيع الإلكترونيات الاستهلاكية، والوجود القوي لمراكز تصنيع أشباه الموصلات.

- يساهم النظام البيئي التصنيعي الفعال من حيث التكلفة في المنطقة، والاستثمارات المتزايدة في الحوسبة عالية الأداء، وزيادة صادرات مكونات أشباه الموصلات في تسريع توسع السوق

- يُساهم توفر القوى العاملة الماهرة، والحوافز الحكومية لصناعات الإلكترونيات وأشباه الموصلات، والتوسع الصناعي المتزايد في الاقتصادات النامية، في زيادة الطلب على الرقائق الزجاجية البينية في تطبيقات متنوعة مثل التغليف ثنائي الأبعاد ونصف (2.5D) وثلاثي الأبعاد (3D).

نظرة عامة على سوق الموصلات الزجاجية في الصين

استحوذت الصين على الحصة الأكبر في سوق الوصلات الزجاجية في منطقة آسيا والمحيط الهادئ عام 2025، بفضل ريادتها في تصنيع أشباه الموصلات وقدراتها التصنيعية المتنامية. وتستفيد البلاد من دعم حكومي كبير، وبنية تحتية صناعية متينة، واستثمارات نشطة في البحث والتطوير في تقنيات التغليف المتقدمة. ويُعدّ ارتفاع الاستهلاك المحلي للإلكترونيات الاستهلاكية، وتزايد استخدام أنظمة الحوسبة عالية الأداء، وإنتاج أشباه الموصلات الموجه للتصدير، من أهم عوامل النمو.

نظرة عامة على سوق الوصلات الزجاجية في الهند

تشهد الهند أسرع نمو في منطقة آسيا والمحيط الهادئ، مدفوعًا بتوسع صناعة أشباه الموصلات، وزيادة الاستثمارات في مجمعات تصنيع الإلكترونيات، ومبادرات حكومية لتعزيز الاكتفاء الذاتي في سلاسل توريد أشباه الموصلات. وتساهم مبادرات مثل برنامج الحوافز المرتبطة بالإنتاج (PLI) والتركيز المتزايد على صادرات الإلكترونيات في تعزيز الطلب على الوصلات الزجاجية. كما أن التوسع في استخدام إلكترونيات السيارات والأجهزة الاستهلاكية والبنية التحتية للاتصالات يُسرّع نمو السوق.

نظرة عامة على سوق الوصلات الزجاجية في أوروبا

يشهد سوق الوصلات الزجاجية في أوروبا نموًا مطردًا، مدعومًا بالطلب المتزايد على التغليف المتقدم في تطبيقات السيارات والاتصالات والحوسبة عالية الأداء. وتولي المنطقة اهتمامًا بالغًا بمعايير الجودة العالية، والامتثال البيئي، والتصنيع الدقيق، لا سيما في ألمانيا وفرنسا وهولندا. وتساهم الاستثمارات المتزايدة في البحث والتطوير لأشباه الموصلات، والتعاون بين الجامعات وشركات التكنولوجيا، والتركيز المتزايد على تصغير الأجهزة وزيادة سرعتها، في دفع عجلة نمو السوق.

نظرة عامة على سوق الوصلات الزجاجية في ألمانيا

يستمد السوق الألماني قوته من ريادته في مجال إلكترونيات السيارات، وتصنيع أشباه الموصلات الدقيقة، وحلول الحوسبة عالية الأداء. وتساهم البنية التحتية القوية للبحث والتطوير، والشراكات بين المؤسسات الأكاديمية ومصنعي أشباه الموصلات، والتركيز على تطبيقات الثورة الصناعية الرابعة، في تعزيز الابتكار المستمر في تقنيات الوصلات الزجاجية. ويشهد الطلب قوة خاصة في قطاعات السيارات والدفاع والإلكترونيات الصناعية.

نظرة عامة على سوق الوصلات الزجاجية في المملكة المتحدة

يدعم السوق البريطاني نظام تصميم أشباه الموصلات الراسخ، والتركيز المتزايد على تصنيع الإلكترونيات عالية القيمة، والاستثمارات في البحث والتطوير لحلول التغليف المتقدمة. وتساهم الجهود المتنامية لتعزيز القدرات المحلية في مجال أشباه الموصلات، والتعاون بين الجامعات وشركات التكنولوجيا، والانتشار المتزايد لتطبيقات التغليف ثنائية وثلاثية الأبعاد، في نمو السوق.

نظرة عامة على سوق الوصلات الزجاجية في أمريكا الشمالية

من المتوقع أن تشهد أمريكا الشمالية أسرع معدل نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعةً بالطلب المتزايد على تغليف أشباه الموصلات المتقدمة في مراكز البيانات والاتصالات والإلكترونيات الاستهلاكية. كما تُسهم الاستثمارات في الذكاء الاصطناعي والحوسبة عالية الأداء والمركبات الكهربائية في تعزيز الطلب على الموصلات البينية عالية الكثافة. وتستفيد المنطقة أيضاً من إعادة توطين تصنيع أشباه الموصلات، والتعاون الاستراتيجي بين شركات تصميم وتصنيع أشباه الموصلات، والدعم الحكومي القوي لتطوير تكنولوجيا أشباه الموصلات.

نظرة عامة على سوق الوصلات الزجاجية في الولايات المتحدة

استحوذت الولايات المتحدة على الحصة الأكبر في سوق أمريكا الشمالية عام 2025، مدعومةً بنظامها البيئي المتطور لأشباه الموصلات، وقدراتها البحثية والتطويرية القوية، واستثماراتها الكبيرة في تصميم وتصنيع الرقائق. ويُعدّ تركيز البلاد على الابتكار، واعتمادها لتقنيات التغليف ثنائية وثلاثية الأبعاد، ونمو قطاعات الإلكترونيات الاستهلاكية ومراكز البيانات وإلكترونيات السيارات، من أهم عوامل النمو. كما يُعزز وجود شركات أشباه الموصلات الكبرى وسلاسل التوريد الراسخة مكانة الولايات المتحدة في السوق.

حصة سوق الوصلات الزجاجية

تتولى شركات راسخة قيادة صناعة الوصلات الزجاجية بشكل أساسي، بما في ذلك:

- TSMC (تايوان)

- شركة كورنينج (الولايات المتحدة الأمريكية)

- شركة AGC (اليابان)

- سامتك (الولايات المتحدة الأمريكية)

- شركة داي نيبون للطباعة المحدودة (اليابان)

- ورشة عمل الفوتونيات (ليتوانيا)

- شركة شوت إيه جي (ألمانيا)

- شركة نيبون للزجاج الكهربائي (اليابان)

- شركة بلانوبتيك المساهمة (ألمانيا)

- شركة تريتون مايكروتكنولوجيز (الولايات المتحدة الأمريكية)

- رينا (سويسرا)

- 3DGS (الولايات المتحدة)

- شركة موراتا للتصنيع المحدودة (اليابان)

- شركة تكنسكو المحدودة (اليابان)

- شركة كيسو مايكرو المحدودة (اليابان)

آخر التطورات في سوق الوصلات الزجاجية العالمية

- في فبراير 2026، أعلنت شركتا إنتل وسامسونج، وهما من كبرى شركات أشباه الموصلات، رسميًا عن تحول استراتيجي نحو استخدام الركائز الزجاجية لتغليف الذكاء الاصطناعي المتقدم، مما يمثل نقلة نوعية في المواد من ركائز الراتنج العضوي إلى هياكل زجاجية صلبة فائقة النحافة قادرة على دعم مصفوفات الرقاقات الضخمة اللازمة لتطبيقات الجيل القادم من الذكاء الاصطناعي والحوسبة عالية الأداء. ويؤكد هذا التحول دور الوصلات الزجاجية في تحسين إدارة الحرارة وأداء الربط البيني في رقائق مراكز بيانات الذكاء الاصطناعي، مما قد يُسرّع من اعتماد حلول الوصلات الزجاجية في أسواق البنية التحتية للمؤسسات والحوسبة السحابية.

- في يناير 2025، طرحت شركة AGC Inc. ركيزة زجاجية فائقة الرقة بسماكة 30 ميكرومتر مزودة بمكونات سلبية مدمجة، مصممة لتغليف الرقاقات والشرائح الإلكترونية بتقنية التوزيع المروحي، مما يحسن من عامل الشكل وأداء الإشارة والإدارة الحرارية لأجهزة الواقع المعزز/الواقع المختلط (AR/MR) والأجهزة الاستهلاكية من الجيل التالي. يعزز هذا الابتكار جدوى استخدام الركائز الزجاجية في التطبيقات المدمجة عالية الكثافة، ويرفع من قدرتها التنافسية مقارنةً بمواد الركائز التقليدية في أسواق الإلكترونيات المحمولة والقابلة للارتداء.

- في سبتمبر 2024، كشفت شركة كورنينج النقاب عن زجاج EXTREME ULE، وهو جيل جديد من المواد ذات التمدد المنخفض للغاية والمصممة خصيصًا لإنتاج الرقائق الدقيقة المتقدمة، بما في ذلك الطباعة الحجرية بالأشعة فوق البنفسجية القصوى وتصنيع أشباه الموصلات عالية الأداء، مما يدعم استقرارًا أكبر للأبعاد تحت الإجهاد الحراري. ومن خلال تمكين طبقات وسيطة أكثر دقة وموثوقية، يساعد تطوير هذه المادة في معالجة تحديات التشوه وسلامة الإشارة، مما يعزز جاذبية الطبقات الوسيطة الزجاجية في حلول التغليف المتطورة.

- في أغسطس 2024، أطلقت شركة SCHOTT AG تركيبة زجاجية منخفضة الفقد، ذات ثابت عزل كهربائي εᵣ = 4.0 ومعامل فقد منخفض للغاية (tan δ = 0.0021 عند 10 جيجاهرتز)، وقد تم عرضها في معرض SEMICON Taiwan، وهي موجهة لتطبيقات الترددات العالية مثل شبكات الجيل الخامس والسادس، وترددات الراديو، والمجالات الرقمية عالية السرعة حيث يُعد الحفاظ على سلامة الإشارة أمرًا بالغ الأهمية. تُحسّن هذه المادة المبتكرة بشكل كبير أداء الوصلات الزجاجية البينية عند الترددات العالية، مما يُوسع نطاق استخدامها في قطاعات تغليف الأجهزة اللاسلكية والاتصالات.

- في عام 2024، كشفت شركة نيبون إلكتريك غلاس عن الجيل التالي من ركائز الزجاج المُحسّنة بتقنية TGV للتغليف المتقدم، والمصممة لدعم الثقوب الزجاجية (TGVs) مع سهولة تصنيع أفضل وجاهزية للتغليف على مستوى اللوحة. يشير هذا التطور إلى الاستعداد لإنتاج طبقات زجاجية وسيطة ذات أحجام أكبر، مما يدعم التغليف عالي الكثافة والأداء، ويسرع من تسويق ركائز الزجاج الأساسية عبر منصات التكامل غير المتجانسة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.