Global Green Hydrogen Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

9.24 Billion

USD

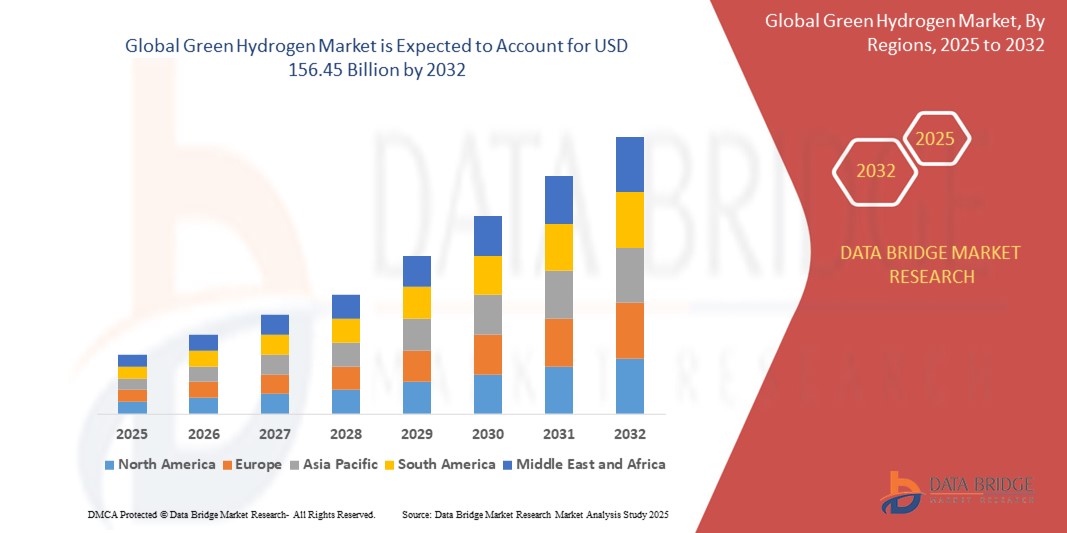

156.45 Billion

2024

2032

USD

9.24 Billion

USD

156.45 Billion

2024

2032

| 2025 –2032 | |

| USD 9.24 Billion | |

| USD 156.45 Billion | |

| % | |

|

تقسيم سوق الهيدروجين الأخضر العالمي، حسب النوع (محللات أغشية البوليمر الإلكتروليتية، ومحللات الأكسيد الصلب)، والتكنولوجيا (محللات قلوية، ومحللات أغشية تبادل البروتونات، ومحللات الأكسيد الصلب)، ومصدر الطاقة المتجددة (الرياح، والطاقة الشمسية، وغيرها)، والتطبيق (توليد الطاقة، والتدفئة، والنقل)، وقناة التوزيع (خطوط الأنابيب والشحن)، والصناعة المستخدمة (التنقل، والطاقة الكيميائية، والصناعة، وحقن الشبكة، والنقل، والكيماويات ، والصلب، والاستخدام المنزلي، والأغذية والمشروبات، والطب، والبتروكيماويات ، والإلكترونيات، والزجاج، والتعدين، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

ما هو حجم سوق الهيدروجين الأخضر العالمي ومعدل نموه؟

- بلغت قيمة سوق الهيدروجين الأخضر العالمي 9.24 مليار دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 156.45 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 42.42% خلال فترة التوقعات.

- في سوق الهيدروجين الأخضر المتنامي، تُفضّل المحللات الكهربائية القلوية (ALK) مثل تلك التي تنتجها شركة Nel للهيدروجين للمشاريع الصناعية واسعة النطاق مثل محطات تحويل الطاقة إلى غاز.

- تتفوق أجهزة التحليل الكهربائي ذات غشاء تبادل البروتونات (PEM)، التي تُعدّ منتجات شركات مثل ITM Power مثالًا عليها، في التطبيقات الصغيرة واللامركزية مثل محطات تزويد الهيدروجين بالوقود. أما أجهزة التحليل الكهربائي ذات الأكسيد الصلب، مثل تلك التي تنتجها شركة Sunfire، فهي مفضلة للعمليات الصناعية ذات درجات الحرارة العالية مثل إنتاج الصلب.

ما هي أهم النقاط الرئيسية لسوق الهيدروجين الأخضر؟

- تساهم الابتكارات، مثل المحفزات المحسّنة ومواد الأغشية وتصاميم الأنظمة، في تعزيز عمليات التحليل الكهربائي، مما يقلل من استهلاك الطاقة والتكاليف. وتؤدي الكفاءة العالية إلى إنتاج كميات أكبر من الهيدروجين باستخدام طاقة أقل، مما يجعل الهيدروجين الأخضر أكثر قدرة على المنافسة مع طرق إنتاج الهيدروجين التقليدية.

- يؤدي هذا التحسن في الكفاءة إلى خفض التكلفة الإجمالية لإنتاج الهيدروجين وتسريع اعتماد الهيدروجين الأخضر في مختلف القطاعات، مما يدفع السوق إلى الأمام

- هيمنت أوروبا على سوق الهيدروجين الأخضر بحصة إيرادات بلغت 46.8% في عام 2024، مدفوعة بالدعم السياسي القوي لإزالة الكربون، والأهداف المناخية الطموحة، والاستثمارات المتزايدة في البنية التحتية للهيدروجين النظيف في الاقتصادات الكبرى بما في ذلك ألمانيا وفرنسا والمملكة المتحدة وهولندا.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بنسبة 14.6% خلال الفترة من 2025 إلى 2032، مدفوعةً بارتفاع الطلب على الطاقة، والاستثمارات الضخمة في الطاقة المتجددة، والمبادرات الحكومية الداعمة لتطوير الهيدروجين النظيف في دول مثل الصين واليابان والهند وكوريا الجنوبية وأستراليا.

- هيمن قطاع محللات غشاء البوليمر الإلكتروليتي (PEM) على سوق الهيدروجين الأخضر بحصة إيرادات بلغت 64.3% في عام 2024، وذلك بفضل كفاءتها العالية وتصميمها المدمج واستجابتها السريعة لتقلبات مدخلات الطاقة.

نطاق التقرير وتجزئة سوق الهيدروجين الأخضر

|

صفات |

رؤى رئيسية حول سوق الهيدروجين الأخضر |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وتحليلًا للتسعير، وتحليلًا لحصة العلامة التجارية، واستطلاعًا للمستهلكين، وتحليلًا ديموغرافيًا، وتحليلًا لسلسلة التوريد، وتحليلًا لسلسلة القيمة، ونظرة عامة على المواد الخام/المستهلكات، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق الهيدروجين الأخضر؟

- يُعدّ التطور التكنولوجي المتسارع في مجال التحليل الكهربائي والبنية التحتية للهيدروجين على نطاق واسع، بهدف خفض تكاليف الإنتاج وزيادة الكفاءة، اتجاهاً رئيسياً وسريع التطور في سوق الهيدروجين الأخضر العالمي.

- تستثمر الشركات بكثافة في الجيل التالي من أجهزة التحليل الكهربائي PEM والقلوية وأكاسيد الصلب التي تعزز إنتاج الهيدروجين وتمكن من إنتاج الهيدروجين اللامركزي الذي يعمل بالطاقة المتجددة

- تساهم التطورات في أنظمة التحليل الكهربائي المعيارية وتكاملها مع الطاقة الشمسية وطاقة الرياح في جعل الهيدروجين الأخضر أكثر قابلية للتوسع وأكثر تنافسية من حيث التكلفة مع الهيدروجين الرمادي والأزرق

- تعمل الحكومات وشركات الطاقة العملاقة على تسريع استثمارات البنية التحتية، بما في ذلك محطات التزود بالهيدروجين وخطوط الأنابيب ومرافق التخزين، لدعم التنقل النظيف وإزالة الكربون من القطاعات الصناعية.

- تتعاون شركات كبرى مثل سيمنز إنرجي، وبلوج باور، ونيل إيه إس إيه بنشاط مع شركات المرافق والحكومات لإطلاق مراكز الهيدروجين الأخضر، والمشاريع الصناعية، والبرامج التجريبية.

- يُحدث هذا التوجه تحولاً جذرياً في مشهد الطاقة العالمي، مما يجعل الهيدروجين الأخضر ركيزة أساسية في الانتقال نحو صافي انبعاثات صفرية واقتصاد الهيدروجين الدائري

ما هي المحركات الرئيسية لسوق الهيدروجين الأخضر؟

- يُعدّ التوجه العالمي نحو إزالة الكربون، إلى جانب الأهداف الطموحة للوصول إلى صافي انبعاثات صفرية، محركاً رئيسياً لنمو سوق الهيدروجين الأخضر في مجالات الطاقة والتنقل والتطبيقات الصناعية.

- فعلى سبيل المثال، أعلنت شركة Plug Power Inc. في يونيو 2024 عن افتتاح أكبر مصنع للهيدروجين الأخضر في الولايات المتحدة في ولاية جورجيا، وهو قادر على إنتاج 15 طنًا من الهيدروجين السائل يوميًا من مصادر متجددة.

- إن زيادة الاستثمارات في دمج الطاقة المتجددة، وخاصة الطاقة الشمسية وطاقة الرياح، تعمل على تسريع نشر أجهزة التحليل الكهربائي وتقليل كثافة الكربون في إنتاج الهيدروجين.

- تساهم السياسات الحكومية الداعمة، مثل الصفقة الخضراء للاتحاد الأوروبي، وقانون خفض التضخم (الولايات المتحدة)، والبعثات الوطنية للهيدروجين (الهند، أستراليا)، في زيادة التمويل والإعانات والبحث والتطوير في مجال الهيدروجين الأخضر.

- كما أن الطلب المتزايد على أنواع الوقود النظيفة في قطاعات النقل والصناعات الثقيلة وتوليد الطاقة وإنتاج الأسمدة يساهم في توسيع نطاق الاستخدام النهائي للسوق

- يُسهم تضافر السياسات والابتكار والبنية التحتية في خلق أساس متين لنمو مستدام في اقتصاد الهيدروجين الأخضر العالمي.

ما هو العامل الذي يتحدى نمو سوق الهيدروجين الأخضر؟

- لا تزال التكلفة العالية لإنتاج الهيدروجين الإلكتروليتي وطبيعته كثيفة الاستهلاك للطاقة تشكل تحديًا كبيرًا، لا سيما بالمقارنة مع بدائل الهيدروجين القائمة على الوقود الأحفوري مثل الهيدروجين الرمادي والأزرق.

- فعلى سبيل المثال، يكلف إنتاج الهيدروجين الأخضر حاليًا من ضعفين إلى خمسة أضعاف تكلفة إنتاج الهيدروجين الرمادي، وذلك بسبب أنظمة التحليل الكهربائي باهظة الثمن والحاجة إلى وفرة من الكهرباء المتجددة منخفضة التكلفة.

- إن نقص البنية التحتية للهيدروجين، بما في ذلك خطوط الأنابيب وحلول التخزين ومحطات التزود بالوقود، يعيق التكامل السلس لسلسلة التوريد ويبطئ عملية التبني في القطاعات الرئيسية.

- بالإضافة إلى ذلك، تشكل التحديات التقنية مثل انقطاع إمدادات الطاقة المتجددة، وانخفاض معدلات استخدام المحللات الكهربائية، وتوافر المياه في المناطق القاحلة، قيودًا تشغيلية.

- توجد أيضاً ثغرات تنظيمية وتوحيدية، حيث تمر الدول المختلفة بمراحل متفاوتة من تنفيذ استراتيجية الهيدروجين الأخضر، مما يحد من زخم التجارة والاستثمار الدوليين.

- سيتطلب التغلب على هذه العقبات تعاونًا بين القطاعين العام والخاص، وابتكارًا في كفاءة المحللات الكهربائية، ووضوحًا في السياسات طويلة الأجل، واستثمارات عالمية استراتيجية لجعل الهيدروجين الأخضر قابلاً للتوسع، وبأسعار معقولة، وقابلاً للتطبيق عالميًا

كيف يتم تقسيم سوق الهيدروجين الأخضر؟

يتم تقسيم السوق على أساس النوع والتكنولوجيا والمصدر المتجدد والتطبيق وقناة التوزيع والصناعة المستخدمة النهائية.

• حسب النوع

يُقسّم سوق الهيدروجين الأخضر، بحسب النوع، إلى مُحلِّلات كهربائية ذات غشاء بوليمري إلكتروليتي (PEM) ومُحلِّلات كهربائية ذات أكسيد صلب. وقد هيمنت مُحلِّلات PEM على سوق الهيدروجين الأخضر بحصة إيرادات بلغت 64.3% في عام 2024، وذلك بفضل كفاءتها العالية وتصميمها المُدمج واستجابتها السريعة لتقلبات الطاقة. وتُستخدم مُحلِّلات PEM على نطاق واسع في موازنة الشبكة الكهربائية، ودمج مصادر الطاقة المتجددة، وإنتاج الهيدروجين المتنقل، نظرًا لمرونتها وقدرتها على بدء التشغيل السريع.

من المتوقع أن يشهد قطاع المحللات الكهربائية ذات الأكسيد الصلب أسرع معدل نمو سنوي مركب خلال الفترة من 2025 إلى 2032، مدفوعًا بقدرتها على العمل في درجات حرارة عالية وإنتاج كميات أكبر من الهيدروجين لكل وحدة طاقة. وتكتسب هذه المحللات الكهربائية رواجًا متزايدًا في القطاعات الصناعية ومشاريع الهيدروجين واسعة النطاق التي تهدف إلى تحقيق أقصى قدر من الكفاءة وخفض تكاليف التشغيل على المدى الطويل.

• بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم سوق الهيدروجين الأخضر إلى ثلاثة أقسام رئيسية: المحلل الكهربائي القلوي (ALK)، والمحلل الكهربائي ذو غشاء تبادل البروتونات (PEM)، والمحلل الكهربائي ذو الأكسيد الصلب. وقد استحوذ قسم المحلل الكهربائي القلوي على الحصة الأكبر من إيرادات السوق في عام 2024، مدفوعًا بتقنيته الراسخة، وانخفاض تكلفته الرأسمالية، وملاءمته لإنتاج الهيدروجين على نطاق واسع. وتُستخدم هذه المحللات بشكل أساسي في عمليات المعالجة الكيميائية، ومصافي النفط، وإمدادات الهيدروجين الصناعية.

من المتوقع أن يسجل قطاع محللات PEM أسرع معدل نمو سنوي مركب خلال فترة التوقعات، مدعومًا بتزايد التطبيقات في النقل والتنقل وإنتاج الهيدروجين الذي يعمل بالطاقة المتجددة نظرًا لصغر حجمه وإنتاجه عالي النقاء وكفاءته الفائقة.

• من مصادر متجددة

استنادًا إلى مصادر الطاقة المتجددة، ينقسم سوق الهيدروجين الأخضر إلى طاقة الرياح، والطاقة الشمسية، ومصادر أخرى. وقد هيمن قطاع الطاقة الشمسية على السوق محققًا أعلى حصة من الإيرادات في عام 2024، مدعومًا بانخفاض تكلفة الخلايا الكهروضوئية الشمسية وتزايد استخدام أنظمة التحليل الكهربائي التي تعمل بالطاقة الشمسية في المناطق القاحلة والمناطق الغنية بأشعة الشمس.

من المتوقع أن يشهد قطاع طاقة الرياح أسرع معدل نمو من عام 2025 إلى عام 2032، حيث يتم إقران مزارع الرياح البحرية والبرية بشكل متزايد مع أجهزة التحليل الكهربائي لإنتاج الهيدروجين الأخضر على نطاق واسع، وخاصة في أوروبا والمناطق الساحلية في آسيا والمحيط الهادئ.

• عن طريق تقديم طلب

استنادًا إلى التطبيقات، ينقسم سوق الهيدروجين الأخضر إلى قطاعات توليد الطاقة والتدفئة والنقل. وقد استحوذ قطاع النقل على الحصة الأكبر من الإيرادات بنسبة 45.1% في عام 2024، وذلك نتيجة للتحول المتزايد نحو حلول التنقل النظيف مثل المركبات الكهربائية التي تعمل بخلايا الوقود، والقطارات التي تعمل بالهيدروجين، وأساطيل النقل التجاري.

من المتوقع أن يتوسع قطاع توليد الطاقة بأسرع معدل نمو سنوي مركب من عام 2025 إلى عام 2032، مدفوعًا باستخدام الهيدروجين الأخضر في التوربينات الغازية ومحطات توليد الطاقة الاحتياطية وكوسيلة تخزين لموازنة الكهرباء المتجددة المتقطعة.

• حسب قناة التوزيع

استنادًا إلى قنوات التوزيع، ينقسم السوق إلى قسمين: النقل عبر الأنابيب والنقل بالشحن. وقد هيمن قطاع النقل عبر الأنابيب على السوق في عام 2024، مدفوعًا بكفاءته في نقل كميات كبيرة من الهيدروجين لمسافات قصيرة إلى متوسطة، لا سيما في المناطق الصناعية ومناطق إنتاج الهيدروجين المتكاملة.

من المتوقع أن ينمو قطاع الشحن بأسرع معدل خلال فترة التوقعات، مدفوعًا بارتفاع تجارة الهيدروجين الدولية، والتقدم في التخزين المبرد، وزيادة الطلب العالمي على صادرات الهيدروجين عبر ناقلات النفط والحاويات.

• حسب الصناعة المستخدمة

استنادًا إلى الصناعات المستخدمة، يُقسّم سوق الهيدروجين الأخضر إلى قطاعات النقل، والطاقة، والكيماويات، والصناعة، وحقن الشبكة، والنقل، والكيماويات، والصلب، والاستخدام المنزلي، والأغذية والمشروبات، والطب، والبتروكيماويات، والإلكترونيات، والزجاج، والتعدين، وغيرها. وقد استحوذ القطاع الصناعي على الحصة السوقية الأكبر بنسبة 38.5% في عام 2024، مدفوعًا بالطلب القوي على الهيدروجين النظيف في عمليات التكرير، وإنتاج الأمونيا، وتطبيقات المعالجة ذات درجات الحرارة العالية.

من المتوقع أن يسجل قطاع التنقل أسرع معدل نمو سنوي مركب من عام 2025 إلى عام 2032، مدعومًا بالحوافز الحكومية للمركبات التي تعمل بالهيدروجين، والاستثمارات المتزايدة في البنية التحتية لإعادة تزويد الهيدروجين بالوقود، والتوسع السريع لأسطول النقل العام عديم الانبعاثات في جميع أنحاء العالم.

أي منطقة تستحوذ على الحصة الأكبر من سوق الهيدروجين الأخضر؟

- هيمنت أوروبا على سوق الهيدروجين الأخضر بحصة إيرادات بلغت 46.8% في عام 2024، مدفوعة بالدعم السياسي القوي لإزالة الكربون، والأهداف المناخية الطموحة، والاستثمارات المتزايدة في البنية التحتية للهيدروجين النظيف في الاقتصادات الكبرى بما في ذلك ألمانيا وفرنسا والمملكة المتحدة وهولندا.

- تعمل الصفقة الخضراء واستراتيجية الهيدروجين للاتحاد الأوروبي على تسريع الإنتاج الإقليمي واستخدام الهيدروجين الأخضر في قطاعات الطاقة والنقل والصناعة، مما يرسخ مكانة أوروبا كقائدة عالمية في التحول إلى الطاقة القائمة على الهيدروجين.

- تستفيد المنطقة من قدرة متطورة في مجال الطاقة المتجددة، ومشاريع التحليل الكهربائي الممولة حكومياً، والشراكات بين القطاعين العام والخاص التي تهدف إلى بناء منظومة متكاملة للهيدروجين، مما يعزز مكانتها المهيمنة في السوق العالمية.

نظرة عامة على سوق الهيدروجين الأخضر في ألمانيا

استحوذت ألمانيا على الحصة الأكبر من إيرادات سوق الهيدروجين الأخضر في أوروبا عام 2024، مدفوعةً بريادة البلاد في نشر الطاقة المتجددة، وإزالة الكربون من الصناعة، ومبادرات البحث والتطوير في مجال الهيدروجين. وتساهم استراتيجية الهيدروجين الوطنية الألمانية والطلب المتزايد على الوقود عديم الانبعاثات في قطاعات الصلب والكيماويات والنقل بشكل كبير في تبني الهيدروجين الأخضر وتوسيع سوقه في البلاد.

نظرة معمقة على سوق الهيدروجين الأخضر في المملكة المتحدة

يشهد سوق الهيدروجين الأخضر في المملكة المتحدة نموًا سريعًا، مدعومًا بتمويل حكومي لمراكز الهيدروجين الأخضر وخارطة طريق وطنية للهيدروجين تركز على التحول إلى الطاقة النظيفة. ومع ازدياد منشآت طاقة الرياح البحرية والتركيز على النقل الذي يعمل بالهيدروجين، تقود المملكة المتحدة الطلب في السوق عبر التطبيقات الصناعية وتطبيقات النقل.

نظرة على سوق الهيدروجين الأخضر في فرنسا

يشهد سوق الهيدروجين الأخضر في فرنسا نموًا مطردًا، مدفوعًا بخطة الحكومة الاستثمارية البالغة 7 مليارات يورو في الهيدروجين كجزء من أجندتها المناخية الأوسع. ويساهم التوسع في استخدام أجهزة التحليل الكهربائي والتعاون بين الهيئات العامة وشركات الطاقة الكبرى في تعزيز إنتاج الهيدروجين وزيادة انتشاره في قطاعي النقل والصناعة.

ما هي المنطقة الأسرع نمواً في سوق الهيدروجين الأخضر؟

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب بنسبة 14.6% خلال الفترة من 2025 إلى 2032، مدفوعةً بارتفاع الطلب على الطاقة، والاستثمارات الضخمة في الطاقة المتجددة، والمبادرات الحكومية الداعمة لتطوير الهيدروجين النظيف في دول مثل الصين واليابان والهند وكوريا الجنوبية وأستراليا. ويُسهم طموح المنطقة في خفض انبعاثات الكربون في القطاعات التي يصعب خفضها، إلى جانب الاهتمام المتزايد بصادرات الهيدروجين وتصنيع أجهزة التحليل الكهربائي على نطاق صناعي، في تعزيز تبني الهيدروجين الأخضر بشكل ملحوظ. كما أن التطورات في البنية التحتية للطاقة الشمسية وطاقة الرياح، بالإضافة إلى نضوج سلسلة إمداد الهيدروجين، تُتيح إنتاجًا فعالًا من حيث التكلفة، مما يجعل منطقة آسيا والمحيط الهادئ مركزًا استراتيجيًا لتوسع الهيدروجين الأخضر عالميًا.

نظرة عامة على سوق الهيدروجين الأخضر في الصين

تصدر سوق الهيدروجين الأخضر في الصين منطقة آسيا والمحيط الهادئ من حيث حصة الإيرادات في عام 2024، مدعوماً بنشر واسع النطاق للطاقة المتجددة، وأهداف الحياد الكربوني لعام 2060، والاستثمارات في النقل الذي يعمل بالهيدروجين وإزالة الكربون من الصناعة. وتساهم المناطق التجريبية الرئيسية والمشاريع المشتركة بين القطاعين العام والخاص في تعزيز مكانة الصين الرائدة عالمياً في مجال الهيدروجين.

نظرة عامة على سوق الهيدروجين الأخضر في اليابان

يشهد سوق الهيدروجين الأخضر في اليابان نمواً متسارعاً بفضل استراتيجيتها الوطنية للهيدروجين، التي تركز على تبني الوقود النظيف في قطاعات النقل وتوليد الطاقة والتدفئة الصناعية. ويساهم تعاون اليابان مع شركاء دوليين، إلى جانب براعتها التكنولوجية في مجال خلايا الوقود وحلول التخزين، في دعم استمرار نمو السوق.

نظرة عامة على سوق الهيدروجين الأخضر في الهند

يستعد سوق الهيدروجين الأخضر في الهند لنمو قوي، مدفوعاً بسياسات حكومية داعمة مثل المهمة الوطنية للهيدروجين الأخضر، وزيادة قدرة الطاقة المتجددة، وارتفاع الطلب الصناعي. كما أن المبادرات الاستراتيجية الرامية إلى تقليل الاعتماد على الواردات وخفض انبعاثات الكربون في قطاعي الأسمدة والتكرير تُسهم في توسع السوق.

ما هي أبرز الشركات في سوق الهيدروجين الأخضر؟

تتولى شركات راسخة قيادة صناعة الهيدروجين الأخضر بشكل أساسي، بما في ذلك:

- شركة سيمنز للطاقة (ألمانيا)

- نيل إيه إس إيه (النرويج)

- شركة بلوج باور (الولايات المتحدة الأمريكية)

- شركة ITM Power PLC (المملكة المتحدة)

- شركة ماكفي للطاقة (فرنسا)

- أنظمة الطاقة بالارد (كندا)

- شركة كومينز (الولايات المتحدة الأمريكية)

- شركة ليندي بي إل سي (المملكة المتحدة)

- إنجي إس إيه (فرنسا)

- شركة كاواساكي للصناعات الثقيلة المحدودة (اليابان)

- باور سيل السويد إيه بي (السويد)

- أنظمة الهيدروجين الأخضر (الدنمارك)

- بايو تك (الولايات المتحدة)

- شركة إينابتر (ألمانيا)

- أريفا إتش تو جين (فرنسا)

- هيدروجين برو (النرويج)

- توبسو إيه/إس (الدنمارك)

ما هي التطورات الأخيرة في سوق الهيدروجين الأخضر العالمي؟

- في سبتمبر 2024، دخلت شركة ثيرماكس في شراكة استراتيجية مع شركة سيريس باور لتصنيع خلايا التحليل الكهربائي للأكسيد الصلب (SOEC) محليًا، بهدف إنتاج الهيدروجين الأخضر باستخدام الحرارة المهدرة من الصناعات. وتركز هذه المبادرة على توفير حلول موفرة للطاقة لقطاعات مثل مصافي الصلب والنفط، حيث تخطط ثيرماكس لإنشاء منشأة إنتاج محلية وتوطين مكونات خلايا التحليل الكهربائي للأكسيد الصلب. وتمثل هذه الخطوة علامة فارقة في مسيرة الهند نحو خفض انبعاثات الكربون في الصناعة من خلال تكنولوجيا الهيدروجين الأخضر.

- في سبتمبر 2024، أعلنت شركتا جندال ستيل (JSPL) وجيندال رينيوابلز (JRPL) عن مبادرة مشتركة لإزالة الكربون من صناعة الصلب باستخدام الهيدروجين الأخضر. وبموجب هذا التعاون، ستدمج جندال ستيل الهيدروجين الأخضر في عملية الاختزال المباشر للحديد (DRI) في مصنعها في أنجول بولاية أوديشا، بما يتماشى مع التزامها بالطاقة النظيفة وإنتاج الصلب منخفض الكربون. وتعزز هذه الخطوة تحول صناعة الصلب نحو الاستدامة والريادة في مجال الطاقة النظيفة في الهند.

- في أبريل 2023، كشفت شركة سينوبك عن خطتها لإنشاء خط أنابيب للهيدروجين الأخضر بطول 400 كيلومتر يربط منغوليا الداخلية ببكين، مما يمثل أول شبكة نقل هيدروجين واسعة النطاق في الصين. صُمم خط الأنابيب لنقل ما يصل إلى 100 ألف طن من الهيدروجين الأخضر سنويًا، ويدعم تحول البلاد نحو الطاقة النظيفة من خلال تمكين النقل الفعال للهيدروجين المتجدد. يُعزز هذا التطور البنية التحتية الصينية للهيدروجين الأخضر ويُسرّع من تحقيق أهدافها الوطنية لإزالة الكربون.

- في أبريل 2020، وقّعت شركتا سيمنز للغاز والطاقة ويونيبر إس إي، وكلاهما مقرهما الرئيسي في ألمانيا، اتفاقية شراكة لتطوير مشاريع مشتركة لإنتاج الهيدروجين المتجدد وتطبيقاته. ويهدف هذا التعاون إلى إثبات الجدوى التجارية للهيدروجين الأخضر من خلال استبدال الوقود الأحفوري في أنظمة الطاقة الصناعية. وقد مثّل هذا التحالف دفعة مبكرة لاقتصاد الهيدروجين في أوروبا، مؤكداً على الاستدامة والابتكار على المدى الطويل.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1. مقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الهيدروجين الأخضر العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق التي تغطيها

2. تجزئة السوق

2.1 أهم النقاط الرئيسية

2.2 الوصول إلى حجم سوق الهيدروجين الأخضر العالمي

2.3 شبكة تحديد مواقع البائعين

2.4 الأسواق التي تغطيها

2.5 النطاق الجغرافي

2.6 سنوات تم أخذها في الاعتبار للدراسة

2.7 منهجية البحث

2.8 منحنى دورة حياة التكنولوجيا

2.9 النمذجة متعددة المتغيرات

2.1 المقابلات الأولية مع قادة الرأي الرئيسيين

2.11 شبكة تحديد موقع السوق DBMR

2.12 شبكة تغطية تطبيقات السوق

2.13 مصفوفة تحديات سوق DBMR

2.14 المصادر الثانوية

2.15 سوق الهيدروجين الأخضر العالمي: لمحة بحثية

2.16 الافتراضات

3. نظرة عامة على السوق

3.1 السائقون

3.2 القيود

3.3 الفرص

3.4 التحديات

4. ملخص تنفيذي

5 رؤى مميزة

5.1 تغطية المواد الخام

5.2 تحليل الإنتاج والاستهلاك

5.3 قوى بورتر الخمس

5.4 معايير اختيار الموردين

5.5 تحليل بيستل

5.6 نطاق التغطية التنظيمية

5.6.1.1. رموز المنتجات

5.6.1.2. المعايير المعتمدة

5.6.1.3. معايير السلامة

5.6.1.4. مناولة المواد وتخزينها

5.6.1.5. النقل والاحتياطات

5.6.1.6. تحديد الهوية وفقًا لمعايير HARAD

6- تحليل التسعير

7. نظرة عامة على الطاقة الإنتاجية

8. تحليل سلسلة التوريد

8.1 نظرة عامة

8.2 سيناريو التكلفة اللوجستية

8.3 أهمية مزودي الخدمات اللوجستية

9- سيناريو تغير المناخ

9.1 المخاوف البيئية

9.2 استجابة الصناعة

9.3 دور الحكومة

١٠- نظرة عامة على فرص مشاريع الهندسة والمشتريات والإنشاءات للهيدروجين في جنوب شرق آسيا

11 سوق الهيدروجين الأخضر العالمي، حسب التكنولوجيا، 2022-2031، (مليون دولار أمريكي) (الحجم)

11.1 نظرة عامة

11.2 محلل كهربائي قلوي

11.3 محلل كهربائي بغشاء تبادل البروتونات (PEM)

11.4 محلل كهربائي لأكسيد صلب

11.5 إنتاج الهيدروجين بالطاقة الشمسية

11.5.1.1. التحليل الكهروضوئي للماء (PEC)

11.5.1.2. التحليل الضوئي للماء

11.6 إنتاج الهيدروجين من طاقة الرياح

11.7 التحليل الكهربائي الميكروبي

12 سوق الهيدروجين الأخضر العالمي، حسب المصدر المتجدد، 2022-2031، (مليون دولار أمريكي)

12.1 نظرة عامة

12.2 الطاقة الشمسية

12.3 الرياح

12.4 أخرى

12.4.1.1. الطاقة الكهرومائية

12.4.1.2. الطاقة الحرارية الأرضية

12.4.1.3. أخرى

13 سوق الهيدروجين الأخضر العالمي، حسب التطبيق، 2022-2031، (مليون دولار أمريكي)

13.1 نظرة عامة

13.2 التدفئة

13.3 المركبات الكهربائية

13.4 صناعة الصلب

13.5 توليد الطاقة

13.6 المواد الكيميائية

13.6.1.1. الميثانول

13.6.1.2. الأمونيا

13.6.1.3. أخرى

13.7 الصناعية

13.7.1.1. التكرير

13.7.1.2. البتروكيماويات

13.7.1.3. إنتاج الصلب

13.7.1.4. أخرى

13.8 الزراعة

13.9 آخرون

14 سوق الهيدروجين الأخضر العالمي، حسب المنطقة، (2022-2031)، (مليون دولار أمريكي) (الحجم)

14.1 سوق الهيدروجين الأخضر العالمي، (جميع التقسيمات المذكورة أعلاه ممثلة في هذا الفصل حسب البلد)

14.2 أمريكا الشمالية

14.2.1.1. الولايات المتحدة

14.2.1.2. كندا

14.2.1.3. المكسيك

14.3 أوروبا

14.3.1.1. ألمانيا

14.3.1.2. المملكة المتحدة

14.3.1.3. إيطاليا

14.3.1.4. فرنسا

14.3.1.5. إسبانيا

14.3.1.6. روسيا

14.3.1.7. سويسرا

14.3.1.8. تركيا

14.3.1.9. بلجيكا

14.3.1.10. هولندا

14.3.1.11. بقية أوروبا

14.4 آسيا والمحيط الهادئ

14.4.1.1. اليابان

14.4.1.2. الصين

14.4.1.3. كوريا الجنوبية

14.4.1.4. الهند

14.4.1.5. سنغافورة

14.4.1.6. تايلاند

14.4.1.7. إندونيسيا

14.4.1.8. ماليزيا

14.4.1.9. الفلبين

14.4.1.10. أستراليا

14.4.1.11. نيوزيلندا

14.4.1.12. باقي منطقة آسيا والمحيط الهادئ

14.5 أمريكا الجنوبية

14.5.1.1. البرازيل

14.5.1.2. الأرجنتين

14.5.1.3. بقية أمريكا الجنوبية

14.6 الشرق الأوسط وأفريقيا

14.6.1.1. جنوب أفريقيا

14.6.1.2. مصر

14.6.1.3. المملكة العربية السعودية

14.6.1.4. الإمارات العربية المتحدة

14.6.1.5. إسرائيل

14.6.1.6. بقية الشرق الأوسط وأفريقيا

15 سوق الهيدروجين الأخضر العالمي، المشهد التنافسي للشركات

15.1 تحليل حصة الشركة: عالميًا

15.2 تحليل حصة الشركة: أمريكا الشمالية

15.3 تحليل حصة الشركة: أوروبا

15.4 تحليل حصة الشركة: آسيا والمحيط الهادئ

15.5 عمليات الاندماج والاستحواذ

15.6 تطوير المنتجات الجديدة والموافقات عليها

15.7 التوسعات

15.8 الشراكة والتطورات الاستراتيجية الأخرى

16 سوق الهيدروجين الأخضر العالمي - نبذة عن الشركات

16.1 شركة ليندي بي إل سي

16.1.1.1. لمحة عن الشركة

16.1.1.2. محفظة المنتجات

16.1.1.3. تحليل الإيرادات

16.1.1.4. آخر التحديثات

16.2 إير ليكيد

16.2.1.1. لمحة عن الشركة

16.2.1.2. محفظة المنتجات

16.2.1.3. تحليل الإيرادات

16.2.1.4. آخر التحديثات

16.3 شركة سيمنز للطاقة ومنتجات الهواء والكيماويات

16.3.1.1. لمحة عن الشركة

16.3.1.2. محفظة المنتجات

16.3.1.3. تحليل الإيرادات

16.3.1.4. آخر التحديثات

16.4 إنجي

16.4.1.1. لمحة عن الشركة

16.4.1.2. محفظة المنتجات

16.4.1.3. تحليل الإيرادات

16.4.1.4. آخر التحديثات

16.5 UNIPER SE

16.5.1.1. لمحة عن الشركة

16.5.1.2. محفظة المنتجات

16.5.1.3. تحليل الإيرادات

16.5.1.4. آخر التحديثات

16.6 سيمنز للطاقة

16.6.1.1. لمحة عن الشركة

16.6.1.2. محفظة المنتجات

16.6.1.3. تحليل الإيرادات

16.6.1.4. آخر التحديثات

16.7 شركة كمنز

16.7.1.1. لمحة عن الشركة

16.7.1.2. محفظة المنتجات

16.7.1.3. تحليل الإيرادات

16.7.1.4. آخر التحديثات

16.8 شركة فيولسيل للطاقة

16.8.1.1. لمحة عن الشركة

16.8.1.2. محفظة المنتجات

16.8.1.3. تحليل الإيرادات

16.8.1.4. آخر التحديثات

16.9 NEL ASA

16.9.1.1. لمحة عن الشركة

16.9.1.2. محفظة المنتجات

16.9.1.3. تحليل الإيرادات

16.9.1.4. آخر التحديثات

16.1 الطاقة المتجددة CWP

16.10.1.1. لمحة عن الشركة

16.10.1.2. محفظة المنتجات

16.10.1.3. تحليل الإيرادات

16.10.1.4. آخر التحديثات

16.11 إيبردرولا، ش.م.

16.11.1.1. لمحة عن الشركة

16.11.1.2. محفظة المنتجات

16.11.1.3. تحليل الإيرادات

16.11.1.4. آخر التحديثات

16.12 ØRSTED A/S

16.12.1.1. لمحة عن الشركة

16.12.1.2. محفظة المنتجات

16.12.1.3. تحليل الإيرادات

16.12.1.4. آخر التحديثات

16.13 أكوا باور

16.13.1.1. لمحة عن الشركة

16.13.1.2. محفظة المنتجات

16.13.1.3. تحليل الإيرادات

16.13.1.4. آخر التحديثات

16.14 شركة ITM POWER PLC

16.14.1.1. لمحة عن الشركة

16.14.1.2. محفظة المنتجات

16.14.1.3. تحليل الإيرادات

16.14.1.4. آخر التحديثات

16.15 HY2GEN AG

16.15.1.1. لمحة عن الشركة

16.15.1.2. محفظة المنتجات

16.15.1.3. تحليل الإيرادات

16.15.1.4. آخر التحديثات

16.16 الهيدروجين التالي

16.16.1.1. لمحة عن الشركة

16.16.1.2. محفظة المنتجات

16.16.1.3. تحليل الإيرادات

16.16.1.4. آخر التحديثات

16.17 شل العالمية

16.17.1.1. لمحة عن الشركة

16.17.1.2. محفظة المنتجات

16.17.1.3. تحليل الإيرادات

16.17.1.4. آخر التحديثات

16.18 شركة بلاج باور

16.18.1.1. لمحة عن الشركة

16.18.1.2. محفظة المنتجات

16.18.1.3. تحليل الإيرادات

16.18.1.4. آخر التحديثات

16.19 مجموعة إنفيجن

16.19.1.1. لمحة عن الشركة

16.19.1.2. محفظة المنتجات

16.19.1.3. تحليل الإيرادات

16.19.1.4. آخر التحديثات

16.2 ستاتكرافت

16.20.1.1. لمحة عن الشركة

16.20.1.2. محفظة المنتجات

16.20.1.3. تحليل الإيرادات

16.20.1.4. آخر التحديثات

ملاحظة: قائمة الشركات المذكورة ليست شاملة، وإنما بناءً على طلب عميل سابق. نُجري دراسات على أكثر من 100 شركة، ولذلك يمكن تعديل أو استبدال قائمة الشركات بناءً على طلب العميل.

17 تقريراً ذا صلة

18 استبيان

19. الخاتمة

20 حول أبحاث سوق داتا بريدج

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.