Global Healthcare Generative Ai Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

4.07 Billion

USD

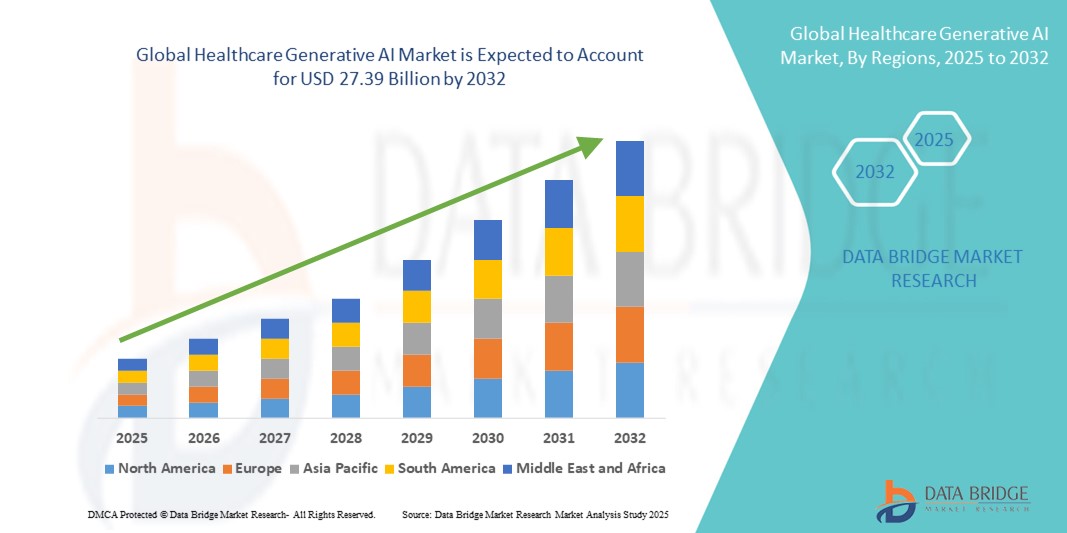

27.39 Billion

2024

2032

USD

4.07 Billion

USD

27.39 Billion

2024

2032

| 2025 –2032 | |

| USD 4.07 Billion | |

| USD 27.39 Billion | |

| % | |

|

تجزئة سوق الذكاء الاصطناعي التوليدي في الرعاية الصحية العالمية، حسب العرض (الأجهزة، والبرمجيات، والخدمات)، والتكنولوجيا (التعلم الآلي ومعالجة اللغات الطبيعية)، والتطبيقات (بيانات المرضى وتحليل المخاطر، والتصوير الطبي والتشخيص، والطب الدقيق، واكتشاف الأدوية، وإدارة نمط الحياة ومراقبة المرضى عن بُعد، والمساعدين الافتراضيين، والأجهزة القابلة للارتداء، ورعاية المرضى الداخليين وإدارة المستشفيات، والبحوث، وغرف الطوارئ والجراحة، والصحة النفسية، والمساعدة الصحية، والروبوتات والأمن السيبراني)، والمستخدم النهائي (المستشفيات، ومقدمي الرعاية الصحية، وشركات الأدوية والتكنولوجيا الحيوية، والمرضى، وغيرهم) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الذكاء الاصطناعي التوليدي للرعاية الصحية

- تم تقييم حجم سوق الذكاء الاصطناعي التوليدي للرعاية الصحية العالمية بـ 4.07 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 27.39 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 26.90٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال التكامل المتزايد للأدوات التي تعتمد على الذكاء الاصطناعي في التشخيص السريري واكتشاف الأدوية والطب الشخصي، مما يعزز الكفاءة والابتكار عبر سير عمل الرعاية الصحية

- علاوة على ذلك، يُرسّخ الطلب المتزايد على الأتمتة الذكية والحلول الفعّالة من حيث التكلفة وتحسين نتائج المرضى دور الذكاء الاصطناعي التوليدي كقوة دافعة في تقديم الرعاية الصحية. تُسرّع هذه العوامل المتقاربة من اعتماد هذه التقنيات، مما يُعزز نمو القطاع بشكل كبير.

تحليل سوق الذكاء الاصطناعي التوليدي للرعاية الصحية

- الذكاء الاصطناعي التوليدي في مجال الرعاية الصحية، والذي يستفيد من الخوارزميات المتقدمة لتوليد المحتوى الطبي ودعم القرارات السريرية وتسريع تطوير الأدوية، أصبح عامل تمكين أساسي للطب الدقيق والكفاءة التشغيلية في كل من الإعدادات السريرية والإدارية.

- الطلب المتزايد على الذكاء الاصطناعي التوليدي للرعاية الصحية مدفوع في المقام الأول بارتفاع أحجام بيانات الرعاية الصحية، والاستثمارات المتزايدة في الأبحاث والتشخيصات المدعومة بالذكاء الاصطناعي، والحاجة إلى تحسين رعاية المرضى مع تقليل التكاليف وعبء العمل على الأطباء.

- سيطرت أمريكا الشمالية على سوق الذكاء الاصطناعي التوليدي للرعاية الصحية بأكبر حصة إيرادات بلغت 42.3٪ في عام 2024، مدفوعة بالبنية التحتية الرقمية القوية، والإنفاق المرتفع على البحث والتطوير، والتبني المبكر للمنصات المدعومة بالذكاء الاصطناعي في أنظمة الرعاية الصحية، وخاصة في الولايات المتحدة، حيث تشهد تطبيقات دعم القرار السريري واكتشاف الأدوية انتشارًا سريعًا.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الذكاء الاصطناعي التوليدي للرعاية الصحية خلال فترة التنبؤ، بدعم من مبادرات الصحة الرقمية التي تقودها الحكومة، والاستثمار المتزايد في تكنولوجيا المعلومات في الرعاية الصحية، والتعاون المتزايد بين شركات التكنولوجيا والمؤسسات الطبية.

- سيطر قطاع البرمجيات على سوق الذكاء الاصطناعي التوليدي للرعاية الصحية من خلال تقديم حصة سوقية تبلغ 61.8٪ في عام 2024، مدفوعًا بالطلب المرتفع على النماذج التوليدية ومنصات الذكاء الاصطناعي في تطبيقات التشخيص والتصوير وإشراك المرضى.

نطاق التقرير وتجزئة سوق الذكاء الاصطناعي التوليدي للرعاية الصحية

|

صفات |

رؤى رئيسية حول سوق الذكاء الاصطناعي التوليدي في مجال الرعاية الصحية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق الذكاء الاصطناعي التوليدي في مجال الرعاية الصحية

تحويل سير العمل السريري من خلال الرؤى المدعومة بالذكاء الاصطناعي

- من الاتجاهات الرئيسية والمتسارعة في سوق الذكاء الاصطناعي التوليدي للرعاية الصحية العالمية دمج نماذج الذكاء الاصطناعي المتقدمة، مثل نماذج اللغات الكبيرة (LLMs) والذكاء الاصطناعي متعدد الوسائط، في أنظمة تقديم الرعاية الصحية. يُحدث هذا التكامل ثورة في سير العمل السريري من خلال أتمتة التوثيق، وتحسين التشخيص، وتمكين اتخاذ القرارات الفورية القائمة على البيانات.

- على سبيل المثال، يستخدم نظام Nuance DAX (تجربة Dragon Ambient eXperience) من مايكروسوفت الذكاء الاصطناعي التوليدي لتوثيق تفاعلات الطبيب والمريض تلقائيًا، مما يُخفف بشكل كبير من الأعباء الإدارية على أخصائيي الرعاية الصحية. وبالمثل، يُختبر نظام Med-PaLM من Google DeepMind لدعم الإجابة على الأسئلة السريرية بدقة مُحسّنة وفهم سياقي.

- يُمكّن الذكاء الاصطناعي المُولّد أنظمة الرعاية الصحية من تحليل بيانات هائلة غير مُهيكلة، مثل سجلات المرضى، والتصوير، ونتائج المختبرات، والبيانات الجينومية، وتوليد رؤى وملخصات واقتراحات علاجية بكفاءة غير مسبوقة. وتُستخدم الأدوات المُولّدة بالذكاء الاصطناعي بشكل متزايد لتوصيات الرعاية المُخصصة وإنشاء وثائق البحث.

- يتيح التكامل السلس للذكاء الاصطناعي التوليدي في المنصات السريرية والسجلات الصحية الإلكترونية وأدوات الطب عن بُعد لمقدمي الرعاية الصحية إدارة التشخيص والتوثيق والتواصل مع المرضى من خلال واجهة واحدة. وهذا يُنشئ بيئة رعاية صحية مبسطة ومتماسكة وذكية.

- يُحدث هذا التوجه نحو الأتمتة الذكية ودعم القرارات الآنية تغييرًا جذريًا في التوقعات السريرية والعمليات الإدارية. ونتيجةً لذلك، تُطوّر شركات التكنولوجيا الرائدة، مثل NVIDIA وAWS وIBM، نماذج ذكاء اصطناعي آمنة وقابلة للتطوير مُصممة خصيصًا لقطاع الرعاية الصحية، بينما تُطوّر الشركات الناشئة ابتكارات في مجال التشخيص والعلاج.

- إن الطلب المتزايد على الكفاءة السريرية والعلاج الشخصي وتقليل إرهاق الأطباء يعمل على تسريع تبني الذكاء الاصطناعي التوليدي في المستشفيات وشركات الأدوية والدافعين ومؤسسات البحث.

ديناميكيات سوق الذكاء الاصطناعي التوليدي في مجال الرعاية الصحية

سائق

ارتفاع كبير في تكامل الذكاء الاصطناعي في التشخيص وتطوير الأدوية والرعاية الافتراضية

- إن الطلب المتزايد على حلول الرعاية الصحية المتقدمة، إلى جانب التحول الرقمي المتزايد والحاجة إلى تحسين التكلفة، يدفع بشكل كبير اعتماد الذكاء الاصطناعي التوليدي في قطاع الرعاية الصحية

- على سبيل المثال، في فبراير 2024، أعلنت NVIDIA وAmgen عن شراكة لدمج الذكاء الاصطناعي التوليدي لتسريع عمليات اكتشاف الأدوية، مما يتيح عمليات محاكاة أسرع وتحديد الأهداف، مما يوضح كيف يعمل الذكاء الاصطناعي على إعادة تشكيل البحث والتطوير الدوائي.

- يؤدي التطبيق الواسع النطاق للذكاء الاصطناعي التوليدي في دعم القرارات السريرية، وفرز المرضى، والأشعة، وتقييمات الصحة العقلية، وأتمتة التوثيق إلى تحسين الكفاءة التشغيلية ونتائج المرضى

- عزز الاعتماد المتزايد على منصات الرعاية الافتراضية وروبوتات الدردشة المدعومة بالذكاء الاصطناعي للتواصل مع المرضى عن بُعد دور الذكاء الاصطناعي المُولِّد في الرعاية الصحية الحديثة. إضافةً إلى ذلك، تُتيح الأنظمة المُدارة بالذكاء الاصطناعي التحليلات التنبؤية وتحليل المخاطر في الوقت الفعلي لمساعدة الأطباء ومسؤولي الرعاية الصحية.

- كما تستثمر الحكومات ومؤسسات الرعاية الصحية في مناطق مثل أمريكا الشمالية وأوروبا بكثافة في ابتكار الذكاء الاصطناعي، بدعم من اللوائح المواتية والتعاون بين القطاعين العام والخاص، مما يؤدي إلى تسريع نمو السوق بشكل أكبر.

ضبط النفس/التحدي

التحديات الأخلاقية والتنظيمية وخصوصية البيانات

- على الرغم من الإمكانات المتزايدة، يواجه سوق الذكاء الاصطناعي التوليدي للرعاية الصحية تحديات كبيرة تتعلق بخصوصية البيانات والشفافية الخوارزمية والاستخدام الأخلاقي، مما قد يعيق التبني على نطاق واسع

- على سبيل المثال، لا تزال المخاوف بشأن الامتثال للوائح مثل قانون HIPAA (الولايات المتحدة) واللائحة العامة لحماية البيانات (الاتحاد الأوروبي)، وخاصةً في سياق استخدام بيانات المرضى واتخاذ القرارات باستخدام الذكاء الاصطناعي، تُشكل عائقًا رئيسيًا. ويتوخى مقدمو الرعاية الصحية الحذر بشأن نشر أنظمة الذكاء الاصطناعي دون مصادقة سريرية واضحة أو إشراف.

- أدت المخاوف البارزة بشأن مخرجات الذكاء الاصطناعي المتحيزة، ونقص القدرة على التفسير في قرارات النماذج، والتشخيصات الخاطئة المحتملة إلى دعوات لوضع إرشادات أقوى وأطر عمل بشرية لضمان التنفيذ الآمن

- بالإضافة إلى ذلك، فإن التكلفة العالية لتطوير وتدريب نماذج الذكاء الاصطناعي التوليدية المتطورة، إلى جانب الخبرة الفنية المحدودة بين المتخصصين في الرعاية الصحية، يمكن أن تحد من التبني في المنظمات الصغيرة والمتوسطة الحجم والاقتصادات النامية.

- إن التغلب على هذه التحديات من خلال الأطر التنظيمية المحسنة والبنى التحتية الآمنة للذكاء الاصطناعي والاستثمار في تدريب القوى العاملة وممارسات الذكاء الاصطناعي الشفافة سيكون أمرًا بالغ الأهمية لضمان النمو طويل الأجل والثقة في حلول الذكاء الاصطناعي التوليدية للرعاية الصحية.

نطاق سوق الذكاء الاصطناعي التوليدي للرعاية الصحية

يتم تقسيم السوق على أساس العرض والتكنولوجيا والتطبيق والمستخدم النهائي.

- عن طريق العرض

بناءً على العرض، يُقسّم سوق الذكاء الاصطناعي المُولّد للرعاية الصحية إلى أجهزة وبرامج وخدمات. وسيُهيمن قطاع البرمجيات على السوق محققًا أكبر حصة إيرادات بنسبة 61.8% في عام 2024، مدفوعًا بالاعتماد المتزايد على نماذج ومنصات الذكاء الاصطناعي في تطبيقات مثل دعم القرارات السريرية، والتوثيق الطبي، والتشخيص، واكتشاف الأدوية. ويتزايد استثمار مُقدّمي الرعاية الصحية وشركات الأدوية في حلول برمجيات الذكاء الاصطناعي نظرًا لقابليتها للتوسع ومرونتها وقدرتها على معالجة البيانات المعقدة بسرعة عبر وسائط متعددة.

من المتوقع أن يشهد قطاع الخدمات أسرع معدل نمو بين عامي 2025 و2031، نظرًا للحاجة المتزايدة إلى دعم تكامل الذكاء الاصطناعي، والتخصيص، والاستشارات، والتدريب المستمر على أنظمة الذكاء الاصطناعي. ويساهم ارتفاع الطلب على الخدمات المُدارة، لا سيما في المستشفيات ومؤسسات البحث التي تفتقر إلى الخبرة الداخلية في مجال الذكاء الاصطناعي، في نمو هذا القطاع.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق الذكاء الاصطناعي التوليدي في مجال الرعاية الصحية إلى فئتين: التعلم الآلي ومعالجة اللغة الطبيعية (NLP). وقد استحوذ قطاع التعلم الآلي على أكبر حصة من إيرادات السوق، بنسبة 57.8% في عام 2024، بفضل فائدته الواسعة في التحليلات التنبؤية والتشخيص وتخطيط العلاج. تُمكّن خوارزميات التعلم الآلي من التعرّف الدقيق على الأنماط من مجموعات بيانات الرعاية الصحية الضخمة، مما يُحسّن بشكل كبير من دقة التشخيص والنتائج السريرية.

من المتوقع أن يشهد قطاع معالجة اللغة الطبيعية نموًا ملحوظًا حتى عام ٢٠٣١، مدفوعًا بزيادة استخدام هذه التقنية في النسخ الطبي، وتوثيق السجلات الصحية الإلكترونية، وروبوتات الدردشة القائمة على الذكاء الاصطناعي. تُمكّن معالجة اللغة الطبيعية من استخلاص رؤى قيّمة من بيانات نصية غير منظمة، مما يُساعد في أتمتة المهام الإدارية ودعم اتخاذ القرارات السريرية آنيًا.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق الذكاء الاصطناعي التوليدي للرعاية الصحية إلى: بيانات المرضى وتحليل المخاطر، والتصوير الطبي والتشخيص، والطب الدقيق، واكتشاف الأدوية، وإدارة نمط الحياة ومراقبة المرضى عن بُعد، والمساعدين الافتراضيين، والأجهزة القابلة للارتداء، ورعاية المرضى الداخليين وإدارة المستشفيات، والبحوث، وغرف الطوارئ والجراحة، والصحة النفسية، والمساعدة في الرعاية الصحية، والروبوتات والأمن السيبراني. هيمن قطاع التصوير الطبي والتشخيص على السوق بحصة سوقية بلغت 22.6% في عام 2024، ويعزى ذلك إلى الاستخدام المتزايد للذكاء الاصطناعي لتحسين تفسير صور الأشعة وعلم الأمراض، وتحديد التشوهات، وتقليل الخطأ البشري. تُحسّن النماذج التوليدية إعادة بناء الصور وتجزئتها وقدرات الكشف المبكر، مما يؤدي إلى اتخاذ قرارات سريرية أفضل.

من المتوقع أن يشهد قطاع اكتشاف الأدوية أسرع نمو بين عامي 2025 و2031، مدفوعًا بارتفاع أنشطة البحث والتطوير في شركات الأدوية والتكنولوجيا الحيوية. يُمكّن الذكاء الاصطناعي التوليدي من محاكاة وتوليد الهياكل الجزيئية بسرعة، مما يُقلل الوقت والتكلفة في دورة حياة تطوير الأدوية، ويدعم مبادرات الطب الدقيق.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق الذكاء الاصطناعي التوليدي للرعاية الصحية إلى المستشفيات، ودافعي تكاليف الرعاية الصحية، وشركات الأدوية والتكنولوجيا الحيوية، والمرضى، وغيرهم. وقد شكّل قطاع المستشفيات أكبر حصة من الإيرادات بنسبة 45.4% في عام 2024، مدفوعةً بالتطبيق المتزايد لأدوات الذكاء الاصطناعي في التشخيص، ودعم القرارات السريرية، وأتمتة سير العمل، والإدارة الإدارية. وتُعد المستشفيات في طليعة تبني الذكاء الاصطناعي التوليدي لما يُقدّمه من فوائد فورية في تقليل أعباء عمل الأطباء وتحسين نتائج المرضى.

من المتوقع أن ينمو قطاع شركات الأدوية والتكنولوجيا الحيوية بأسرع وتيرة خلال فترة التوقعات، مدعومًا بالزيادة الكبيرة في برامج اكتشاف الأدوية المعتمدة على الذكاء الاصطناعي، وتحديد المؤشرات الحيوية، والنمذجة التنبؤية. ويتزايد دمج الذكاء الاصطناعي التوليدي في مسارات الأبحاث لتعزيز كفاءة التجارب السريرية وتسريع تطوير المنتجات.

تحليل إقليمي لسوق الذكاء الاصطناعي التوليدي في مجال الرعاية الصحية

- سيطرت أمريكا الشمالية على سوق الذكاء الاصطناعي التوليدي للرعاية الصحية بأكبر حصة إيرادات بلغت 42.3٪ في عام 2024، مدفوعة بالبنية التحتية الرقمية القوية، والإنفاق المرتفع على البحث والتطوير، والتبني المبكر للمنصات المدعومة بالذكاء الاصطناعي في أنظمة الرعاية الصحية، وخاصة في الولايات المتحدة، حيث تشهد تطبيقات دعم القرار السريري واكتشاف الأدوية انتشارًا سريعًا.

- يعطي مقدمو الرعاية الصحية في المنطقة الأولوية لحلول الذكاء الاصطناعي المتقدمة لدعم القرارات السريرية والتشخيص وأتمتة سير العمل، مستفيدين من توافر مجموعات بيانات الرعاية الصحية الكبيرة ودمج الذكاء الاصطناعي التوليدي في السجلات الصحية الإلكترونية ومنصات الرعاية الافتراضية.

- يتم دعم هذا التنفيذ الواسع النطاق من خلال الإنفاق المرتفع على الرعاية الصحية، وأنظمة البحث والتطوير القوية، والتعاون الاستراتيجي بين شركات التكنولوجيا ومؤسسات الرعاية الصحية، مما يضع أمريكا الشمالية كقائد عالمي في تبني الذكاء الاصطناعي التوليدي في مجال الرعاية الصحية.

نظرة ثاقبة على سوق الذكاء الاصطناعي التوليدي للرعاية الصحية في الولايات المتحدة

استحوذ سوق الذكاء الاصطناعي التوليدي للرعاية الصحية في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 79.5% في أمريكا الشمالية بحلول عام 2024، مدفوعًا بالتحول الرقمي السريع في المستشفيات ومراكز الأبحاث السريرية وشركات الأدوية. وتساهم البنية التحتية القوية للذكاء الاصطناعي في البلاد، والاستخدام المكثف للسجلات الصحية الإلكترونية (EHR)، والدعم التنظيمي القوي للابتكار في مجال الصحة الرقمية، في تعزيز النمو. كما أن الاستثمارات المتزايدة في التشخيصات المدعومة بالذكاء الاصطناعي، ودعم القرارات السريرية، ومنصات تطوير الأدوية، إلى جانب التعاون الاستراتيجي بين مقدمي الرعاية الصحية وشركات التكنولوجيا، تُسرّع من اعتماد ودمج الذكاء الاصطناعي التوليدي في كل من البيئات السريرية والإدارية.

نظرة عامة على سوق الذكاء الاصطناعي التوليدي للرعاية الصحية في أوروبا

من المتوقع أن ينمو سوق الذكاء الاصطناعي التوليدي للرعاية الصحية في أوروبا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدعومًا بالطلب المتزايد على حلول الرعاية الصحية المدعومة بالذكاء الاصطناعي، وأنظمة البحث المتقدمة، والأطر التنظيمية الصارمة التي تُركز على أمن البيانات وسلامة المرضى. ويكتسب الاستخدام المتزايد للذكاء الاصطناعي التوليدي في الطب الدقيق، وإشراك المرضى، والأتمتة الإدارية زخمًا متزايدًا في المستشفيات ومؤسسات البحث. كما تُعزز مبادرات الاتحاد الأوروبي الداعمة لابتكارات الذكاء الاصطناعي في علوم الحياة، إلى جانب الشراكات المتنامية بين القطاعين العام والخاص، توسع السوق في كل من غرب ووسط أوروبا.

نظرة ثاقبة على سوق الذكاء الاصطناعي التوليدي للرعاية الصحية في المملكة المتحدة

من المتوقع أن ينمو سوق الذكاء الاصطناعي التوليدي للرعاية الصحية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بالجهود المستمرة لتحديث هيئة الخدمات الصحية الوطنية (NHS) وتحسين رعاية المرضى من خلال ابتكارات الذكاء الاصطناعي. ويُعدّ الموقف التنظيمي الاستباقي للبلاد، وبرامج التمويل الداعمة، والاعتماد المتزايد على الذكاء الاصطناعي في التشخيص والتوثيق السريري، عوامل رئيسية تُسهم في هذا النمو. بالإضافة إلى ذلك، يكتسب استخدام الذكاء الاصطناعي التوليدي في النسخ الطبي، وفرز المرضى، وأدوات دعم الصحة النفسية زخمًا متزايدًا لدى مقدمي الرعاية الصحية والشركات الناشئة في مجال التكنولوجيا.

نظرة عامة على سوق الذكاء الاصطناعي التوليدي للرعاية الصحية في ألمانيا

من المتوقع أن يشهد سوق الذكاء الاصطناعي التوليدي في الرعاية الصحية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدعومًا بقاعدة التكنولوجيا الطبية القوية في البلاد، والتركيز على أمن البيانات، والبنية التحتية البحثية المتقدمة. تستثمر ألمانيا بكثافة في الحلول القائمة على الذكاء الاصطناعي لإدارة المستشفيات، وأتمتة التشخيص، والبحوث الدوائية. ويجري حاليًا دمج الذكاء الاصطناعي التوليدي مع منصات تكنولوجيا المعلومات الصحية في المستشفيات الأكاديمية ومقدمي الرعاية الصحية الخاصة، بما يتماشى مع تركيز البلاد على التحول الرقمي في مجال الصحة والامتثال للأنظمة.

نظرة عامة على سوق الذكاء الاصطناعي التوليدي للرعاية الصحية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الذكاء الاصطناعي التوليدي للرعاية الصحية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 26.7% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بتزايد رقمنة الرعاية الصحية، والمبادرات الحكومية التي تشجع على تبني الذكاء الاصطناعي، ونمو البنية التحتية الطبية القائمة على التكنولوجيا في دول مثل الصين والهند واليابان. يشجع النمو السكاني في المنطقة، وتزايد عبء الأمراض، وتنامي استثمارات البحث والتطوير، مقدمي الرعاية الصحية على دمج الذكاء الاصطناعي في التشخيص، وتطوير الأدوية، ومراقبة المرضى. بالإضافة إلى ذلك، تعمل الشركات الناشئة الناشئة وشركات التكنولوجيا المحلية العملاقة بنشاط على تطوير أدوات ذكاء اصطناعي توليدي مصممة خصيصًا لمواجهة تحديات الرعاية الصحية الإقليمية.

نظرة ثاقبة على سوق الذكاء الاصطناعي التوليدي للرعاية الصحية في اليابان

يشهد سوق الذكاء الاصطناعي التوليدي في مجال الرعاية الصحية في اليابان زخمًا متزايدًا بفضل تركيز البلاد الكبير على الروبوتات والذكاء الاصطناعي والرعاية الصحية الدقيقة. ويتسارع اعتماد الذكاء الاصطناعي التوليدي في المستشفيات ومعاهد البحث، لا سيما في تطبيقات مثل التصوير الطبي ورعاية المسنين والأتمتة الإدارية. ويؤدي ارتفاع معدل شيخوخة السكان في اليابان إلى زيادة الطلب على الأدوات المدعومة بالذكاء الاصطناعي لتبسيط التشخيص والتوثيق ورعاية المرضى عن بُعد. كما تدعم المبادرات الحكومية لتعزيز الابتكار في مجال الرعاية الصحية نموًا قويًا في السوق.

نظرة ثاقبة على سوق الذكاء الاصطناعي التوليدي للرعاية الصحية في الهند

استحوذ سوق الذكاء الاصطناعي التوليدي للرعاية الصحية في الهند على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، مدفوعًا بالتوسع السريع لمنصات الرعاية الصحية الرقمية، وزيادة استخدام التطبيب عن بُعد، ونمو الشركات الناشئة في مجال الصحة القائمة على الذكاء الاصطناعي. مع تزايد الطلب على حلول رعاية صحية ميسورة التكلفة وقابلة للتطوير، يُطبّق الذكاء الاصطناعي التوليدي في مجالات مثل التشخيص، وفرز المرضى، والتوثيق السريري. ويساهم سعي الهند المستمر نحو بناء بنية تحتية صحية ذكية، إلى جانب الدعم الحكومي القوي لأبحاث الذكاء الاصطناعي، ووجود قوى عاملة كبيرة تتمتع بالخبرة التقنية، في تسريع تبنيه في المستشفيات وقطاعات الأدوية.

حصة سوق الذكاء الاصطناعي التوليدي في مجال الرعاية الصحية

تقود شركات راسخة بشكل أساسي صناعة الذكاء الاصطناعي التوليدي للرعاية الصحية، بما في ذلك:

- كونينكليكي فيليبس إن في (هولندا)

- مايكروسوفت (الولايات المتحدة)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- شركة إنتل (الولايات المتحدة)

- شركة NVIDIA (الولايات المتحدة)

- شركة جوجل (الولايات المتحدة)

- GE HealthCare (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- شركة ميكرون للتكنولوجيا (الولايات المتحدة)

- Amazon.com Inc (الولايات المتحدة)

- أوراكل (الولايات المتحدة)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- ميراتيف (الولايات المتحدة)

- شركة جنرال فيجن (الولايات المتحدة)

- كلاود ميدكس (الولايات المتحدة)

- أونكورا الطبية (الولايات المتحدة)

- إنليتيك (الولايات المتحدة)

- شركة لونيت (كوريا الجنوبية)

- Qure.ai (الهند)

- سترايكر (الولايات المتحدة)

- بيوبيت (إسرائيل)

ما هي التطورات الأخيرة في سوق الذكاء الاصطناعي التوليدي للرعاية الصحية العالمية؟

- في أبريل 2024، أعلنت جوجل ديب مايند عن تطويرات في نموذج Med-PaLM 2، المصمم خصيصًا للمجال الطبي. بفضل تدريبه على مجموعة متنوعة من قواعد البيانات الطبية، أثبت Med-PaLM 2 قدرته على الإجابة على أسئلة امتحانات الترخيص الطبي الأمريكية بدقة عالية. يؤكد هذا التطور التزام جوجل بدمج الذكاء الاصطناعي التوليدي بمسؤولية في الرعاية الصحية، مما يعزز دعم القرارات السريرية، ويزود الأطباء بأدوات تشخيصية أكثر دقة من خلال فهم اللغة وقدرات توليد البيانات.

- في مارس 2024، وسّعت مايكروسوفت وإبيك سيستمز تعاونهما الاستراتيجي لدمج الذكاء الاصطناعي التوليدي في السجلات الصحية الإلكترونية. من خلال دمج خدمة Azure OpenAI من مايكروسوفت ضمن برنامج إبيك، تهدف المبادرة إلى تبسيط المهام الإدارية، مثل تلخيص ملاحظات المرضى والتوثيق الطبي. يُبرز هذا التطور الأهمية المتزايدة للذكاء الاصطناعي التوليدي في الحد من إرهاق الأطباء وتحسين كفاءة سير عمل الرعاية الصحية.

- في فبراير 2024، دخلت NVIDIA في شراكة مع Amgen، وهي شركة عالمية للأدوية الحيوية، لتسريع اكتشاف الأدوية باستخدام الذكاء الاصطناعي التوليدي. بالاستفادة من منصة BioNeMo من NVIDIA، تركز الشراكة على محاكاة هياكل البروتينات وتفاعلاتها لتحديد الأدوية المرشحة بشكل أسرع. يُبرز هذا التعاون كيفية استخدام الذكاء الاصطناعي التوليدي لتقليل وقت وتكلفة البحث والتطوير الدوائي بشكل كبير، وإعادة تعريف مسار تطوير الأدوية التقليدي.

- في يناير 2024، أطلقت IBM Watson Health قدرات ذكاء اصطناعي توليدي جديدة ضمن حزمة Merge Imaging Suite، مما يتيح التعليق الآلي على الصور وتحسين دقة التشخيص لأخصائيي الأشعة. يُمكّن هذا التطور أخصائيي الرعاية الصحية من معالجة بيانات التصوير وتفسيرها بشكل أسرع، مما يعزز ريادة IBM في تطبيق الذكاء الاصطناعي التوليدي في التصوير السريري والتشخيص.

- في يناير 2024، وسّعت AWS HealthLake عروضها من الذكاء الاصطناعي التوليدي من خلال التكامل مع Bedrock، مما يُمكّن مُقدّمي الرعاية الصحية من إنشاء مُلخّصات وتعليمات للمرضى ووثائق سريرية من خلال برامج ماجستير في القانون قابلة للتخصيص. يعكس هذا التطور سعي Amazon Web Services المُستمر لدعم حلول الذكاء الاصطناعي التوليدي القابلة للتطوير والمتوافقة مع قانون HIPAA في مجال الرعاية الصحية، مما يُحسّن التواصل مع المرضى وكفاءة العمليات في مختلف البيئات السريرية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.