Global Hearing Aids Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

9.79 Billion

USD

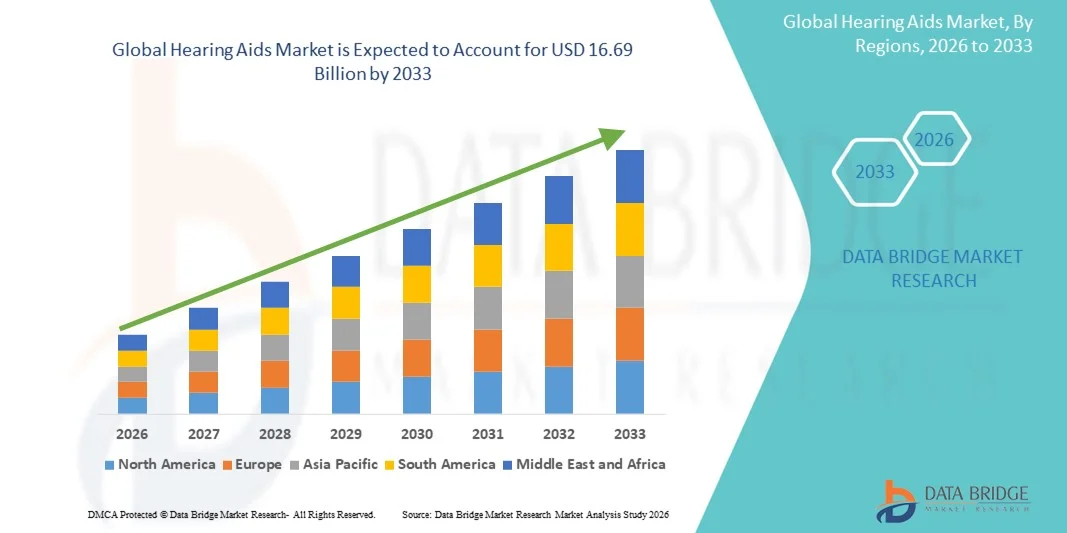

16.69 Billion

2025

2033

USD

9.79 Billion

USD

16.69 Billion

2025

2033

| 2026 –2033 | |

| USD 9.79 Billion | |

| USD 16.69 Billion | |

| % | |

|

تجزئة سوق أجهزة السمع العالمية، حسب المنتج (أجهزة السمع، وغرسات السمع)، نوع فقدان السمع (فقدان السمع الحسي العصبي، وفقدان السمع التوصيلي)، شدة الحالة (خفيف، متوسط، شديد، وعميق)، التقنية المستخدمة (أجهزة السمع التقليدية، وأجهزة السمع الرقمية)، نوع المريض (بالغون وأطفال)، قنوات التوزيع (سلاسل البيع بالتجزئة الكبيرة، سلاسل البيع بالتجزئة المملوكة للمصنعين، القطاع العام، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

ما هو حجم وصورة سوق المساعدة السمعية؟

- وفقاً لقاعدة البيانات، تم تقدير حجم سوق أجهزة سماع السمع العالمية بقيمة9.79 بليون دولار في عام 20ومن المتوقع أن يتم ذلك16.69 بليون بحلول عام 2033, ما(أ)خلال الفترة التي

- ويؤجّي نمو السوق إلى حد كبير بسبب تزايد اعتماد تكنولوجيات الرعاية الصحية المتقدمة وتزايد انتشار فقدان السمع السمعي في جميع الفئات العمرية، مما يؤدي إلى زيادة الطلب على وسائل سمعية مبتكرة وسهلة الاستعمال

- وعلاوة على ذلك، فإن زيادة وعي المستهلك بصحة السمع، إلى جانب توافر الحلول المتطورة تكنولوجياً وتكنولوجياً والمتكاملة والحلول المرتبطة رقمياً في مجال السمع، من العوامل التي تدفع إلى التوسع في السوق. وهذه العوامل المتقاربة تعمل على التعجيل باستيعاب حلول وسائل السمع، وبالتالي تعزيز نمو الصناعة بشكل كبير.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 9.79 مليار

- قيمة السوق المتوقعة (2033): 16.69 مليار

- التنبؤات الـمُنبّهة CAGR (2026-2033): 6.90 في المائة

تحليل السوق

- :: تتزايد أهمية معونات الاستماع، التي تقدم دعماً متقدماً في مجال السمع إلى الأفراد الذين يعانون من فقدان السمع،المعينات الطبيةفي كل من البيئة السريرية والمنزلية نظراً لتعزيز وضوحها السليم وقدراتها على الحد من الضوضاء وتكاملها السلس مع التكنولوجيات الرقمية والتكنولوجيات المتنقلة

- ويؤجّج الطلب المتزايد على أجهزة سمع السمع أساساً تزايد انتشار العاهات السمعية، وزيادة الوعي بصحة السمع، والتقدم التكنولوجي مثل التجهيز السليم القائم على المعايير الدولية والبطاريات القابلة للتغذية، وتزايد تفضيل الحلول الشخصية والسهلة الاستعمال والملائمة للأجهزة السمعية.

- كانت أميركا الشمالية هي التي هيمنت على سوق أدوات السمع التي كانت أكبر حصة من الإيرادات بلغت 46% في عام 2025، وكانت مدفوعة بالهياكل الأساسية الراسخة للرعاية الصحية، وارتفاع الإنفاق على البحث والتطوير، ووجود لاعبين رئيسيين في الصناعة. وقد شهدت الولايات المتحدة نمواً كبيراً في منشآت المساعدة السمعية عبر المستشفيات، وعيادات السمع، ومراكز السمع المتخصصة، مدعومة بابتكارات في مجال أجهزة السمع الرقمية، والأجهزة التي تعمل بالطاقة النووية، والأجهزة السمعية القابلة لإعادة الشحن.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في سوق أجهزة المساعدة السمعية خلال الفترة المتوقعة، وذلك بسبب زيادة فرص الحصول على الرعاية الصحية، وارتفاع معدل فقدان السمع، وزيادة الوعي بصحة السمع، وتوسيع نطاق الدخول المتاحة في بلدان مثل الصين والهند واليابان.

- هيمنة شريحة البالغين على السوق بحصة إيرادات بلغت 78.3 في المائة في عام 2025، مدفوعة بفقد السمع بسبب السن، والتعرض للضوضاء المهنية، وعاهات سمعية ذات صلة بأسلوب الحياة

التقرير المقدم من

الصفات الأولى |

استشارات الأسواق الرئيسية |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

|

& مفتاح |

• •Sonova HAA(سويسرا) |

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، واللاعبين الرئيسيين، فإن تقارير السوق التي تُقيِّمها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وعلم وبائيات المرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق المساعدة السمعية؟

تصاعد اعتماد الحلول المتقدِّمة والمصَّنَّدة لحلول الاستماع المتقدَّمة والمسمَّمة

- وهناك اتجاه هام في سوق أجهزة سماع السمع العالمية يتمثل في تزايد تفضيل الحلول المتقدمة، والمتكاملة، والحلول الشخصية المكيفة لوسائل الاستماع. والآن توفر أجهزة سماع السمع الحديثة سمات مثل خفض الضجيج، والميكروفونات الاتجاهية، والبطاريات القابلة لإعادة الشحن، والربط مع التطبيقات المحمولة، مما يمكن المستخدمين من تكييف البيئات لاحتياجاتهم الفريدة من حيث السمع.

- فعلى سبيل المثال، في عام 2024، قدم فوناك سلسلة أوديو الفردوس، التي توفر تعديلات شخصية سليمة ومكيفة وتفهماً معززاً للخطاب في البيئات الصاخبة، مما يعكس الطلب المتزايد على حلول مكيفة خصيصاً لسمع الناس.

- يسعى المستهلكون على نحو متزايد إلى إيجاد أجهزة رصينة تندمج بسلاسة في الحياة اليومية، إلى جانب إدخال تحسينات على حياة البطارية والجودة السليمة. وهذا الاتجاه مدفوع أيضاً بالتطورات التكنولوجية في الإلكترونيات الدقيقة، الأمر الذي يسمح بأجهزة سمع أصغر وأكثر راحة وأكثر كفاءة.

- الاتجاه نحو أجهزة لاسلكية، وتطبيقية، ومتحكمة، ومعينة سمعية تكيفية هو إعادة تحديد توقعات المستعملين للأداء السمعي، مع تركيز المصنعين على الفعالية السريرية وملاءمة أسلوب الحياة على حد سواء.

- وإجمالاً، فإن هذا التحول نحو حلول خاصة جداً لحلول الاستماع إلى السمع هو تشكيل عملية تطوير المنتجات وتشجيع الشركات على عرض الأجهزة التي تلبي متطلبات الاستماع المتنوعة.

Name

سائق

تزايد انتشار فقدان السمع والشيخوخة بين السكان

- إن الانتشار العالمي المتزايد للإعاقة السمعية، ولا سيما بين كبار السن، يشكل محركاً رئيسياً لسوق وسائل السمع. ووفقاً لبيانات منظمة الصحة العالمية، يحتاج أكثر من 430 مليون شخص في مختلف أنحاء العالم إلى إعادة التأهيل لفقد السمع، الأمر الذي يخلق طلباً قوياً على الأجهزة السمعية.

- على سبيل المثال، في 2023، أطلق ستاريLivio Edgeجهازاً لأجهزة سماع السمع مصممة لدعم المستخدمين الذين يعانون من فقدان السمع بسبب السن مع إدراج عناصر الرصد الصحي مع التركيز على الاحتياجات الخاصة بالسن

ومن الأمور المشجعة في مجال زيادة الوعي بصحة السمع والتشخيص المبكر وفوائد التضخيم، تشجيع التبني في جميع الفئات العمرية؛

- على سبيل المثال، في 2023، أطلق ستاريLivio Edgeجهازاً لأجهزة سماع السمع مصممة لدعم المستخدمين الذين يعانون من فقدان السمع بسبب السن مع إدراج عناصر الرصد الصحي مع التركيز على الاحتياجات الخاصة بالسن

- كما أن المبادرات الحكومية وسياسات سداد التكاليف في البلدان المتقدمة النمو، إلى جانب زيادة القدرة على تحمل تكاليف المعينات السمعية في الأسواق الناشئة، تزيد من تعزيز نمو الأسواق

- تسهم هذه العوامل بشكل جماعي في توسيع السوق العالمية لمعاونة السمع على نحو متسق

التعرّض/التحديي

ارتفاع التكاليف ومحدودية الوعي في الأسواق الناشئة

- ويتمثل أحد التحديات الرئيسية التي تواجه سوق أدوات الاستماع في التكلفة المرتفعة نسبياً للأجهزة المتقدمة، التي يمكن أن تحد من إمكانية الوصول إليها، لا سيما في البلدان المنخفضة والمتوسطة الدخل.

- فعلى سبيل المثال، في عام 2022، سُعرت في عدد من الأسواق الناشئة أجهزة سمع سمعية من أعلى مستوى من شركات مثل أوتيكتون وفوناك بسعر أعلى بكثير من متوسط الميزانيات الاستهلاكية في عدة أسواق ناشئة، مما حد من الاعتماد.

- وبالإضافة إلى ذلك، فإن الافتقار إلى الوعي فيما يتعلق بإعاقة السمع ومنافع أجهزة المساعدة السمعية في بعض المناطق يزيد من تقييد دخول السوق.

- ويمكن أيضاً أن تعوق النمو القيود المفروضة على الهياكل الأساسية للرعاية الصحية، ونقص السمعيات المدربة، والوصم الاجتماعي المرتبط بفقد السمع.

- وسيكون التصدي لهذه التحديات من خلال البرامج الحكومية، والتسعير المدعوم، وحملات التثقيف العام، وإيجاد حلول أكثر قدرة على السمع بأسعار معقولة، أمراً حاسماً لضمان اعتماد أوسع وتوسيع الأسواق بشكل مستدام.

نوع السوق

ويتم تقسيم السوق على أساس المنتج، ونوع فقدان السمع، والشدة، والتكنولوجيا، ونوع المريض، وقناة التوزيع.

- )

وعلى أساس المنتج، فإن سوق المعونة السمعية مقسمة إلى أجهزة مساعدة السمع وأجهزة سمع السمع، وغلب قطاع أجهزة المعونة السمعية على السوق بحصة من الإيرادات تبلغ حوالي 76.4 في المائة في عام 2025، مدفوعة باعتمادها الواسع النطاق بين الكبار ومريضي الأطفال لإدارة فقدان السمع، وتوفر أجهزة المساعدة السمعية حلولاً غير تعسّمية وقابلة للتعديل لدرجات متفاوتة من الإعاقة السمعية، مما يجعلها مفضلة جداً على التدخلات الجراحية. ويساهم في النمو القوي زيادة الوعي بفقد السمع، وزيادة الدخل المتاح، والتقدم السريع في تكنولوجيا التصغير والتضخيم السليم. وتيسر وسائل المساعدة السمعية الحلول المفرطة والوجود القوي في قنوات البيع بالتجزئة والقنوات الإلكترونية وتدعم كذلك قيادة السوق. وبالإضافة إلى ذلك، فإن المبادرات الحكومية التي تشجع التشخيص المبكر وبرامج إعادة التأهيل السمعي توسع قاعدة التبني. وقد أدى إدماج وسائل الاتصال اللاسلكي، ومواءمة الهواتف الذكية، والبطاريات القابلة للتغذية إلى تعزيز خبرة المستخدم، وزيادة المشتريات المتكررة.

ومن المتوقع أن يشهد قطاع زراعات الاستماع أسرع ما تشهده هيئة التحكيم من 11.2 في المائة من 2026 إلى 2033، مدفوعة بتزايد اعتماد نظم مزروعات القرعة وسمع العظام لفقد السمع الشديد والعميق. وتتزايد التوصية بزرعات للمرضى الذين يعانون من فقدان السمع الحسي والذين لا يستجيبون لوسائل السمع التقليدية. ويتسارع الاعتماد بسبب زيادة الوعي بتكنولوجيا الزرع، والتقنيات الجراحية المعززة، والتغطية التأمينية الداعمة. وبالإضافة إلى ذلك، فإن عمليات البحث والتطوير الجارية في الأجهزة القابلة للزرع من أجل تحسين الجودة السليمة، والموثوقية الطويلة الأجل، والتكامل مع الأجهزة المحمولة تزيد من تعزيز النمو في الأسواق. كما تؤدي برامج رد التكاليف الحكومية في البلدان المتقدمة النمو والبنية التحتية الطبية المتنامية في الأسواق الناشئة دوراً حاسماً. كما تؤدي عمليات الغرس المتقدمة التي توفر الربط اللاسلكي والتجهيزات الصوتية المتعددة القنوات هي أفضلية تدفع المرضى. ومن المتوقع أن تؤدي زيادة برامج زرع الأطفال ومبادرات التدخل المبكر إلى دعم نمو القطاع القطاع. كما أن توسيع نطاق الشراكات بين مقدمي الرعاية الصحية والمصنعين يزيد من سهولة الوصول. ومما يزيد من تعزيز الطلب على زرع السمع زيادة الانتشار العالمي لفقدان السمع الخلقي. وتشهد الأسواق الناشئة تبنيا تدريجياً نتيجة لتحسين الوعي والقدرة على تحمل التكاليف. ومن المتوقع أن تؤدي الابتكارات التكنولوجية إلى زيادة الراحة لدى المرضى، ومن المتوقع

- حسب نوع السمع

وعلى أساس نوع فقدان السمع، فإن السوق مقسمة إلى خسائر في السمع وخسارة في السمع، وفقد في السمع، وسادت على السوق حصة من الإيرادات قدرها 68.7 في المائة في عام 2025، لأنها تمثل أكثر أشكال إعاقة السمع شيوعاً على الصعيد العالمي. ويُعزى هذا النوع في المقام الأول إلى الشيخوخة، والتعرض، والعوامل الجينية، مما يحتم استخدام وسائل السمع المتقدمة والزرع. ويعزز التقدم المستمر في تجهيز الإشارات الرقمية، والتخفيض، وإدارة التغذية، فعالية الأجهزة لفقد السمع، ويستفيد هذا الجزء من حملات التوعية القوية، والتوصيات السريرية، وتوافر حلول السمع على نطاق واسع. ويمنح مهنيو الرعاية الصحية الأولوية باستمرار للتشخيص المبكر والتضخم لتحسين نوعية الحياة. ويساهم ارتفاع عدد كبار السن وارتفاع معدل انتشار الظروف المزمنة مثل السكري في زيادة عدد الحالات. وتسهم التغطية التأمينية وبرامج فحص السمع التي تقودها الحكومات في البلدان المتقدمة النمو في زيادة دعم قيادة السوق. وتؤدي الابتكارات مثل الدوران اللاسلكي، والبطاريات القابلة لإعادة التغذية، والتكييف الداخلي إلى تعزيز الاعتماد. كما تؤدي برامج طب الأطفال من أجل الخسائر في الجهازية إلى توسيع قاعدة المرضى. وتتواصل هيمنة القطاع من خلال المصادقة السريرية المتسقة وتفضيل المرضى القوي.

ومن المتوقع أن يسجل الجزء المتعلق بفقدان الاستماع إلى السلوك أسرع سجلاً في سجل الجرائم من عام 2026 إلى عام 2033، ويرجع ذلك أساساً إلى زيادة الوعي بخيارات العلاج مثل أجهزة سماع السمع وتدخلات الجراحية. وزيادة الكشف المبكر، لا سيما لدى الأطفال، وتبني المحركات. والتحسينات التكنولوجية التي تعزز راحة الأجهزة، والتضخيم السليم، والجذب الجمالي آخذة في الاتساع. وتسهم حملات التوعية التي يقوم بها علماء السمع وأخصائيو تكنولوجيا المعلومات في المدارس ومراكز الأطفال في النمو السريع. كما أن النمو في البنية التحتية للرعاية الصحية في المناطق الناشئة يدعم أيضاً التوسع في السوق. وكثيراً ما تكون التدخلات المتعلقة بفقدان السمع في مجال السمع السلوكي بمثابة بدائل عندما لا تكون وسائل السمع التقليدية كافية. وتعزز التغطية التأمينية للإجراءات التصحيحية سهولة الوصول. وتعمل الشراكات بين صانعي الأجهزة والعيادات على تحسين الاتصال بالمريض. ويزداد الاعتماد تعزيزاً من خلال البرامج العالمية التي تشجع الفحص العام للسمع. ويعزز إدماج السمات اللاسلكية في أجهزة توصيل العظام القابلية للاستخدام. ويتسارع الطلب على أوجه التقدم الطبي التي تمكن من الحد الأدنى من الإجراءات التوسعية. ويؤدي ارتفاع مستوى الوعي لدى الآباء بشأن فقدان السمع في مرحلة الطفولة المبكرة إلى دفع شريحة الأطفال داخل هذه الفئة.

- عن طريق الترمل

وعلى أساس شدة القوة، فإن السوق مقسمة إلى خسارة في السمع من حيث متوسطها ومتوسطها وحادها وسمعها. وسيطر القطاع المتوسط على السوق بحصة من الإيرادات بلغت 41.5 في المائة في عام 2025، حيث يُشخَّص معظم المرضى في مرحلة تتيح فيها وسائل السمع تحسيناً أمثل في الحياة اليومية والاتصالات. ويشكل فقدان السمع المعتدل جزءاً كبيراً من القضايا بين البالغين والأطفال، مما يدفع إلى الطلب المستمر على أجهزة التسمم. ويستفيد القطاع من تغطية التأمين، والتوصيات السريرية، وإمكانية الوصول إلى نماذج متقدمة للمساعدة في السمع. ويشجع ازدياد حملات التوعية العامة وتوافر الأجهزة فوق الواجهة على التدخل المبكر. ويرى القطاع تبنياً قوياً بسبب القدرة على تقديم تحسين وظيفي فوري وتعزيز المشاركة الاجتماعية. والتقدم التكنولوجي مثل معالجة الإشارات الرقمية وإلغاء الضوضاء التكيفية من العوامل الرئيسية. إن راحة المرضى، وطول طول البطاريات، والتصميمات السرية تزيد من تعزيز الاستيعاب. كما يستفيد القطاع المعتدل من برامج السمع المدرسي، والمبادرات الصحية في مكان العمل، وبرامج الرعاية في مجال الشيخوخة. ويواصل المصنعون الابتكار لتوفير تجارب سمعية عالية الجودة. وتشهد الأسواق الناشئة تدريجياً زيادة الاعتماد بسبب القدرة على تحمل التكاليف.

ومن المتوقع أن يشهد الجزء الشاسع أسرع ما تشهده المجموعة الكاريبية من عام 2026 إلى عام 2033، وذلك بسبب زيادة اعتماد عمليات زرع القرع ووسائل سماع الصوت العالية الأداء. وكثيراً ما يتطلب فقدان السمع الشديد أجهزة متقدمة مع التجهيز المتعدد القنوات، والميكروفونات التوجيهية، والربط مع نظم الاستماع المساعدة. وتؤدي التطورات التكنولوجية التي تؤدي إلى تحسين وضوح الكلام والحد من الضجيج إلى تعزيز القابلية للاستخدام. وتتسارع وتيرة اعتماد برامج التدخل المبكر ومبادرات زرع القوقعة على الأطفال. كما أن زيادة الاستثمارات في البحث والتطوير من أجل أجهزة التضخيم المحسنة تؤدي إلى المزيد من النمو. ويؤدي سداد تكاليف التأمين والدعم الحكومي للحالات الشديدة إلى توسيع نطاق وصول المرضى. وتشدد حملات التوعية العامة على أهمية التدخل في الوقت المناسب لفقدان السمع الشديد. ويسهم ارتفاع التلوث بالضوضاء والمخاطر المهنية في زيادة معدلات الإصابة. ويساهم التعاون بين المستشفيات، والعيادات، والمصنعين في ضمان توافر الحلول المتقدمة بسرعة. ويؤدي تكامل الاتصال اللاسلكي وضوابط التطبيقات المتنقلة إلى تحسين خبرة المرضى. ويعزز الوعي بين علماء السمع وأخصائيي تكنولوجيا المعلومات من أجل تعزيز اختيار الأجهزة المناسبة.

- التكنولوجيا المنقولة

وعلى أساس التكنولوجيا، فإن السوق مقسمة إلى أدوات سمعية تقليدية وأجهزة صوتية رقمية. وقد غلب قطاع وسائل السمع الرقمية على السوق بحصة من الإيرادات بلغت 63.9 في عام 2025، ويعزى ذلك إلى جودة الصوت الأعلى، وقدرات خفض الضوضاء، وقابلية التكيف مع بيئات مختلفة من الإصغاء. وتسمح الأجهزة الرقمية بالضبط الدقيق والتكامل مع تطبيقات الهاتف المحمول للأماكن الشخصية. ويساهم قبول علماء السمع على نطاق واسع من جانب علماء السمع وتفضيل المستهلكين القوي للوضوح في ظروف الصاخب في الهيمنة. ويساهم الابتكار المستمر في التصغير، والبطاريات القابلة للتغذية، ورقائق التجهيز المتقدمة، فضلاً عن تبنيها. كما تساعد وسائل السمع الرقمية على تمكين سمات مثل الميكروفونات الاتجاهية، وقناعات القصدير، والربط بالهواتف الذكية والتلفزيونية. وتنامي عدد كبار السن والوعي العالي بشأن الدعم الصحي السمعي في النمو المطرد. ومما يعزز قيادة القطاع استمرار التحقق السريري وتفضيل المرضى على أجهزة الوزن الخفيف. وتؤدي زيادة اعتماد الملحقات اللاسلكية وخدمات الفحص عن بعد إلى تعزيز جاذبية هذه الأجهزة. وما زال المصنّعون العالميون يركزون على تحسين الموثوقية وسهولة الاستخدام. وتعزيز حياة البطاريات، والراحة، والزيادات الرياضية، وتكرار عمليات الشراء المتكررة. وتشهد الأسواق الناشئة تشهد

ومن المتوقع أن يشهد الجزء الخاص بمساعدات الاستماع التقليدية أسرع نسبة في مجموعة أدوات الاستماع التقليدية وهي 10.8 في المائة من عام 2026 إلى عام 2033، وفي المقام الأول في المناطق النامية حيث تفضل الحلول الفعالة من حيث التكلفة. وتظل هذه الأجهزة تحظى بشعبية بسبب البساطة، والمتانة، وانخفاض متطلبات الصيانة. ومن المتوقع أن يؤدي تبني هذه الأجهزة في المناطق الريفية التي تعاني من محدودية الهياكل الأساسية للرعاية الصحية. وتزيد حملات التوعية وأجهزة السمع على مستوى الدخول من تسارع النمو. وتتوسع الشراكات بين المصنعين والموزعين المحليين. وكثيراً ما يوصى بالأجهزة التقليدية للمرضى الذين يعانون من فقدان السمع من حيث متوسطه إلى متوسطه في المناطق ذات الخدمات السمعية المحدودة. كما أن التحسينات التدريجية في تكنولوجيا التصميم والبطاريات تعزز إمكانية الاستخدام. كما أن زيادة عدد البرامج المدعومة من الحكومة للأجهزة الميسورة التكلفة تدعم التوسع.

- مُق

وعلى أساس نوع المريض، فإن السوق مقسمة إلى أشخاص راشدين وطب الأطفال، وقد هيمنة قطاع الكبار على السوق بحصة من الإيرادات بلغت 78.3 في المائة في عام 2025، مدفوعة بفقد السمع المرتبط بالعمر، والتعرض للضوضاء المهنية، وعاهات سمعية متصلة بأسلوب الحياة. ويحظى تبني الكبار بدعم من التطورات التكنولوجية، وحملات التوعية، وتسديد تكاليف التأمين. ويساهم تزايد عدد المسنين في زيادة مبيعات أجهزة السمع والزرع. ويستفيد قطاع الكبار من وسائل السمع التقليدية والرقمية على السواء، مع توجيه سريري قوي من علماء السمع. كما تبرز الاتجاهات من العمل من المنزل وزيادة التفاعلات الاجتماعية أهمية أجهزة تعزيز السمع. ويرى القطاع أن المشتريات المتكررة القوية من أجل تحسين الأجهزة واستبدال البطاريات. ويشجع التكامل مع الهواتف الذكية والسمات الموجهة نحو نمط الحياة على المزيد من الاعتماد. وتعزز مبادرات التوعية التي يقوم بها مقدمو الرعاية الصحية والمنظمات غير الحكومية النفاذ إلى الأسواق. وتعزز التغطية التأمينية العامة والخاصة القدرة على تحمل التكاليف. وتتعزز هيمنة القطاع من خلال التوصيات السريرية وتنامي قبول المرضى.

ومن المتوقع أن يسجل قطاع طب الأطفال أسرع ما سجله المكتب المركزي لطب الأطفال من 12.5 في المائة من 2026 إلى 2033، وذلك بفضل زيادة برامج فحص السمع لدى المواليد، والاكتشاف المبكر لفقد السمع، واعتماد أجهزة وزرع السمع الخاصة بالأطفال. وتسارع وتيرة التقدم في تكنولوجيا زرع القوقاز، وتحسين خدمات السمع، والدعم الحكومي في البلدان المتقدمة النمو في مجال التبني. وتتزايد تصميم أجهزة طب الأطفال من أجل الراحة والسلامة وسهولة الاستخدام. وتشجع المبادرات التثقيفية وحملات التوعية التي تقوم بها المستشفيات والمدارس على التدخل المبكر. ويعزز النمو في برامج السمع لدى حديثي الولادة في الاقتصادات الناشئة اختراق السوق. وتؤدي الابتكارات التكنولوجية في أجهزة تضخيم الأطفال، بما في ذلك المكونات المصغرة والربط اللاسلكي، إلى زيادة دعم النمو السريع. وما زالت التوعية الأبوية والدعوة إلى العلاج المبكر تؤدي إلى تبنيها. وقد أصبحت عمليات زرع القرعة في طب الأطفال أكثر سهولة من خلال برامج التأمين والإعانات المالية. والمبادرات التعاونية بين صانعي الأجهزة والمستشفيات تدعم التدريب وتجهيز الأجهزة.

- حسب التوزيع

واستناداً إلى قناة التوزيع، تُقسم السوق إلى سلاسل كبيرة للتجزئة، وسلاسل للتجزئة تابعة للصانع والممتلك، وسلاسل عامة، وغيرها. وغلب قطاع سلاسل التجزئة الكبير على السوق بحصة إيرادات قدرها 44.1 في المائة في عام 2025، بسبب التغطية الجغرافية الواسعة، ووجود العلامة التجارية القوي، والقدرة على تقديم مجموعة من أدوات السمع والزرع تحت سقف واحد. وتوفر سلاسل التجزئة سهولة الوصول وفرص الاختبار والدعم بعد البيع، مما يسهم في ارتفاع معدل الاعتماد. وتكفل الشراكات مع الصانعين توافر أحدث المنتجات. ويستفيد القطاع من حملات التسويق، والمظاهرات داخل المباني، والهياكل الأساسية لخدمات ما بعد البيع. وكثيراً ما يفضل المستهلكون الحضريون سلاسل التجزئة من أجل الملاءمة، وتنوع المنتجات، والتوافر الفوري. ويعزز الاندماج القوي عبر الإنترنت وخارج شبكة الإنترنت من جانب سلاسل التجزئة من فرص الوصول إلى الأسواق. ويعزز ارتفاع ثقة المستهلكين في العلامات التجارية الراسخة من حيث دعم عمليات الشراء المتكررة. وتعمل شبكات التجزئة على تيسير المبيعات بالجملة لعيادات السمعي والمستشفيات. وتؤدي التعاون الاستراتيجي مع مقدمي خدمات التأمين إلى تحسين القدرة على تحمل التكاليف. وتعزز سهولة الوصول وبرامج التوعية التي تنظمها سلاسل التجزئة من قيادة السوق. كما تقدم سلاسل التجزئة خيارات تمويلية ومجموعات منتجات من أجل تعزيز الاعتماد.

ومن المتوقع أن يشهد قطاع سلسلة تجزئة الصانعين والمنتجين أسرع عدد من الأحكام المتعلقة بالفئة العمرية 11.3 في المائة من عام 2026 إلى عام 2033، مدفوعة بزيادة التركيز على الخبرة التجارية، وخدمات التجهيز الشخصية، والتسويق المباشر إلى المستهلك. ويقوم المصنعون بفتح متاجر حصرية لتوفير خدمات البيان العملي، والتكيف، وخدمات الصيانة، وتحسين رضا العملاء. ويكفل هذا النموذج إتاحة أحدث الابتكارات التكنولوجية مباشرة للمستهلكين. ويدعم النمو التوسع الحضري وارتفاع الدخل المتاح. وتتسم سلاسل المصنوعات بفعالية خاصة في تعزيز أدوات السمع وزرع العلاوات. وتعزز خدمات التجهيز المكيفة والدعم السمعي التزام المرضى. ويتيح النهج المباشر للمستهلكين مراقبة أفضل للتسعير ونوعية الخدمة. وتزيد البرامج الحكومية المتعاونة مع الصانعين من سرعة عملية التبني. ويتيح التوسع في المدن من المستويين الثاني والثالث فرصاً للنمو غير المستغل.

السوق التجارية

- هيمنت أمريكا الشمالية على سوق أجهزة سماع السمع مع أكبر حصة من الإيرادات بلغت 46 في المائة في عام 2025.

- مدفوعة ببنى تحتية راسخة للرعاية الصحية، ونفقات عالية في مجال البحث والتطوير، ووجود جهات فاعلة رئيسية في الصناعة

- وشهدت المنطقة اعتماد كبير لحلول سمعية متقدمة، بما في ذلك الأجهزة الرقمية، والأجهزة التي تعمل بالأجهزة التي تعمل بالأجهزة المحمولة على الأجهزة، والأجهزة القابلة للتغذية، مدعومة بزيادة الوعي بصحة السمع وتغطية قوية للرعاية الصحية.

سوق معاينة

إن سوق أجهزة المساعدة السمعية في الولايات المتحدة استحوذت على جزء كبير من حصة أمريكا الشمالية في عام 2025، التي تغذيها المنشآت المتنامية عبر المستشفيات، وعيادات السمع، ومراكز السمع المتخصصة. ويفضل المستهلكون بشكل متزايد أجهزة السمع الرقمية وأجهزة السمع التي تعمل بالآي آي والتي توفر وسائل الصوت الشخصية التي تحقق الاستخدام الأمثل للصوت، والبطاريات القابلة لإعادة الشحن، والربط اللاسلكي. إن دمج خدمات الفحص عن بعد، والتطبيقات المتوافقة مع الهواتف الذكية، وتعديلات أجهزة المساعدة على السمع عن بعد، من شأنه أن يزيد من دفع نمو الأسواق، الأمر الذي يجعل الولايات المتحدة واحدة من أكثر الأسواق تقدماً من الناحية التكنولوجية من أجل التوصل إلى حلول عالمية.

شركة EASH Aed SAS Back Eur

ومن المتوقع أن تنمو سوق أجهزة السمع المساعدة في أوروبا بشكل مطرد خلال الفترة المتوقعة، وذلك بسبب تزايد أعداد المسنين، وارتفاع معدلات فقدان السمع، وتحسين سياسات سداد تكاليف أجهزة السمع. والواقع أن المستهلكين الأوروبيين يقدرون قيمة أجهزة السمع ذات الجودة العالية والكفاءة في استخدام الطاقة، ولا تزال المنطقة تشهد نمواً في العيادات الخاصة ونظم الرعاية الصحية العامة التي توفر حلولاً متقدمة في مجال السمع.

المملكة المتحدة لبريطانيا العظمى

ومن المتوقع أن يتوسع سوق أجهزة المساعدة السمعية في المملكة المتحدة في ظل نظام ملحوظ لوسائل المساعدة على السمع بسبب زيادة الوعي بصحة السمع، وزيادة الدعم الحكومي، وزيادة إمكانية الوصول إلى خدمات السمع. ويستفيد السوق من أجهزة السمع الرقمية المتقدمة ومن الطلب القوي للمستهلكين على الحلول الشخصية التي تعمل على تحسين نوعية الحياة للكبار والمسنين.

ألمانيا أُسِسَتْتِ

ومن المتوقع أن تنمو سوق معونات السمع الألمانية على نحو منتظم، حيث يغذيها مزيج من الإنفاق المتزايد على الرعاية الصحية، والبحث والتطوير المتقدمين في مجال تكنولوجيات السمع، وتركيز البلاد على الأجهزة الطبية المستدامة والعالية الجودة. إن نظام الرعاية الصحية المتطور في ألمانيا وتركيزها على الإبداع يدعمان اعتماد الجيل القادم من وسائل السمع المساعدة عبر القنوات السريرية وقنوات التجزئة على حد سواء.

(ب) شركة ASSBB

ومن المتوقع أن تنمو سوق أجهزة المساعدة السمعية في آسيا والمحيط الهادئ في أسرع وقت ممكن خلال الفترة المتوقعة، وذلك بفضل زيادة فرص الحصول على الرعاية الصحية، وارتفاع معدلات فقدان السمع، وزيادة الوعي بصحة السمع، وتوسيع نطاق الدخول المتاحة في بلدان مثل الصين والهند واليابان. كما أن التقدم التكنولوجي، بما في ذلك أجهزة المساعدة على السمع التي تعمل بها منظمة العفو الدولية، وإدماج الهواتف الذكية، والقدرة على تحمل تكاليف الحلول الحديثة لوسائل السمع، يزيد من تعزيز الاعتماد في مختلف أنحاء المنطقة.

شركة اليابان

الواقع أن سوق معونات السمع اليابانية تكتسب زخماً بسبب الثقافة التكنولوجية العالية في البلاد، وسرعة شيخوخة السكان، وزيادة تبني الأجهزة السمعية المتقدمة. وهناك تركيز متزايد على الأجهزة التي توفر الملاءمة، وتحسين الجودة السليمة، والربط مع الحلول الصحية الرقمية الأخرى، مما يجعل اليابان سوقاً رئيسية للنمو لأجهزة السمع المبتكرة.

شركة ASAT SAT

كانت سوق أجهزة السمع المساعدة الصينية تشكل أكبر حصة من الإيرادات في آسيا والمحيط الهادئ في عام 2025، ويرجع ذلك إلى الطبقة المتوسطة المتنامية في البلاد، والتوسع الحضري السريع، وزيادة الوعي بصحة السمع. والواقع أن التوسع في البنية الأساسية للرعاية الصحية، والمبادرات الحكومية الرامية إلى تحسين الوصول إلى خدمات السمع السمع، وتوفر الحلول الحديثة الفعالة من حيث التكلفة في مجال السمع الحديثة، كانت سبباً في دفع النمو القوي في المنطقة.

من هي الشركات الكبرى في سوق إيدز؟

وتتولى شركات راسخة في المقام الأول قيادة صناعة إيدز السمعي، وهي تشمل ما يلي:

• •Sonva Hing AG (سويسرا)

• A/S (الدانمرك)

• •Ltd. (سنغافورة)

• شركة GN S/A (الدانمرك)

• •كوكلار المحدودة (أستراليا)

• ستاركي لتكنولوجيات السمع (الولايات المتحدة الأمريكية)

• WS علم السمع (الدانمرك)

• جلسة سمع تقنية دقيقة (الصين)

:: Med-l (النمسا)

• أوتيكون (الدانمرك)

• •أنتون (ألمانيا)

• ريكستون (ألمانيا)

• السمع (كندا)

وحدة الشرطة (كندا)

• Amplifons.p.A. (إيطاليا)

التطورات الأخيرة في السوق العالمية لمعاونات الإسماع العالمية

- وفي أيار/مايو 2023، أُبلغ على نطاق واسع عن أن أجهزة السمع المسموعة فوق سطح السفينة (OTC) كانت "تكسب سمعة الهيبرس كمنتجات لأسلوب الحياة"، وخاصة بعد التغييرات التنظيمية التي أجرتها الولايات المتحدة.

- في أغسطس/آب 2024، أعلنت سونوفا عن إطلاق نظام Sphere Infinio، وهو أول جهاز للإسعاف السمعي يستخدم رقاقة AI مخصصة في الوقت الحقيقي للخطاب من الفصل بين اللغة اللاتينية. وهذا الإبداع، الذي يعمل على منصة سونوفا الجديدة للإنفينيو، يهدف إلى تحسين وضوح الخطاب إلى حد كبير في البيئات الصاخبة، ومن المتوقع أن يدفع النمو القوي في أعمال أجهزة السمع لديها.

- في مارس 2025، أدخل ستاركي خطاً فرعياً جديداً لأجهزة سماع الصوت الخاصة به. وتستند الملحقات المعلن عنها إلى معيار Le السمع (Auracast)، مما يسمح للمستخدمين ببث الصوت عالي السرية مباشرة إلى أجهزة السمع الخاصة بهم من التلفزيون والأجهزة المتوافقة.

- في فبراير/شباط من عام 2025، أطلقت شركة GN Sound Shaveness Resound فيفيا، والتي تصفها الشركة بأنها "أذكى مساعدة سمعية من طراز AI-Bywer" حتى الآن. فإلى جانب التجهيز الذي تقوده شركة AI، تدعم شركة فيفيا البث الإذاعي أوراكست، مما يسمح بتقاسم الجداول السمعية من الأجهزة المتوافقة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.