Global Heat Interface Unit Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

873.13 Billion

USD

1,598.24 Billion

2025

2033

USD

873.13 Billion

USD

1,598.24 Billion

2025

2033

| 2026 –2033 | |

| USD 873.13 Billion | |

| USD 1,598.24 Billion | |

| % | |

|

تقسيم سوق وحدات واجهة الحرارة العالمية، حسب المكون (وحدات التحكم، والمبادلات الحرارية، والمضخات، وأجهزة الاستشعار، والصمامات)، ونوع المنتج (وحدات واجهة الحرارة المباشرة ووحدات واجهة الحرارة غير المباشرة)، والتطبيق (التجاري والصناعي والسكني) - اتجاهات الصناعة والتوقعات حتى عام 2033

حجم سوق وحدات واجهة الحرارة

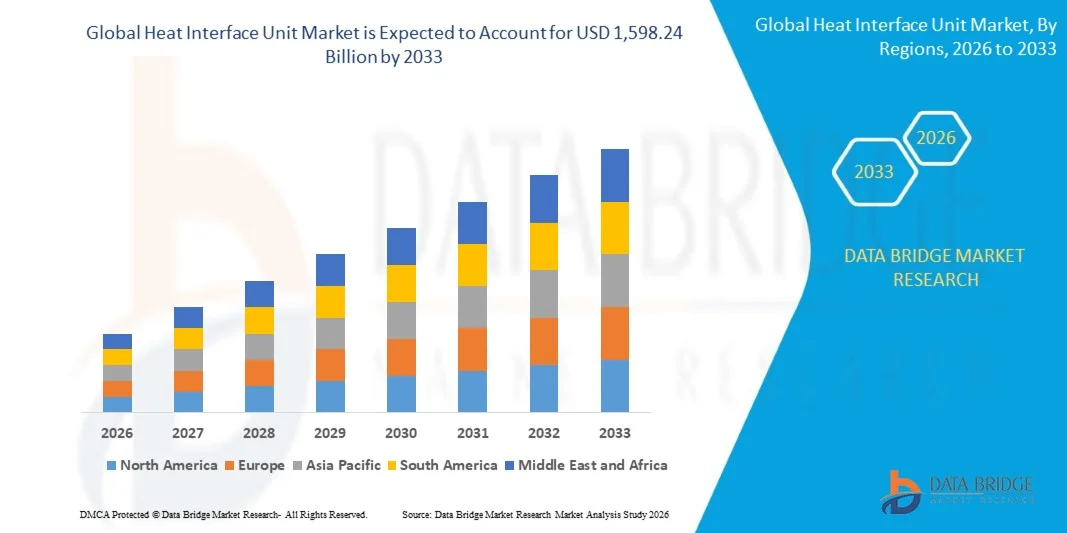

- بلغت قيمة سوق وحدات التوصيل الحراري العالمية 873.13 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1,598.24 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 7.85% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة اعتماد أنظمة التدفئة المركزية وحلول المباني الموفرة للطاقة التي تهدف إلى تقليل انبعاثات الكربون وتحسين الكفاءة الحرارية.

- تساهم الاستثمارات المتزايدة في البنية التحتية للمدن الذكية ومشاريع التنمية الحضرية المستدامة في تسريع نشر وحدات واجهة الحرارة في المباني السكنية والتجارية.

تحليل سوق وحدات واجهة الحرارة

- يشهد السوق نموًا مطردًا نتيجةً لتزايد الطلب على حلول التدفئة المركزية التي توفر كفاءة طاقة محسّنة، وتوفيرًا في التكاليف، وسهولة في الصيانة مقارنةً بأنظمة التدفئة التقليدية.

- بالإضافة إلى ذلك، تعمل التطورات التكنولوجية في وحدات نقل الحرارة، مثل المبادلات الحرارية المحسّنة وأنظمة المراقبة الذكية، على تحسين الأداء والموثوقية والتكامل مع أنظمة إدارة المباني الحديثة.

- هيمنت أمريكا الشمالية على سوق وحدات واجهة الحرارة بأكبر حصة من الإيرادات في عام 2025، مدفوعةً بالاعتماد المتزايد لأنظمة التدفئة الموفرة للطاقة والاستثمارات المتنامية في البنية التحتية المستدامة للمباني.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق وحدات واجهة الحرارة العالمية ، مدفوعةً بتطوير البنية التحتية المتزايد، ومبادرات المدن الذكية المتنامية، وزيادة اعتماد حلول التدفئة المستدامة والمركزية.

- استحوذ قطاع المبادلات الحرارية على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بدوره المحوري في نقل الحرارة بكفاءة بين الدوائر الأولية والثانوية. تضمن هذه المكونات الأداء الحراري الأمثل، وكفاءة الطاقة، وإمدادًا موثوقًا للتدفئة، مما يجعلها عنصرًا أساسيًا في معظم أنظمة وحدات التوصيل الحراري. كما أن متانتها وقدرتها على العمل في ظل ظروف ضغط ودرجة حرارة متغيرة تعزز انتشار استخدامها على نطاق واسع في تطبيقات التدفئة المركزية.

نطاق التقرير وتجزئة سوق وحدات واجهة الحرارة

|

صفات |

رؤى رئيسية حول سوق وحدات واجهة الحرارة |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• كينغسبان (أيرلندا) |

|

فرص السوق |

• تزايد اعتماد شبكات التدفئة المركزية |

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وإنتاج الشركات وقدرتها الإنتاجية الممثلة جغرافيًا، وتخطيطات شبكة الموزعين والشركاء، وتحليلًا مفصلًا ومحدثًا لاتجاهات الأسعار، وتحليلًا لنقص سلسلة التوريد والطلب. |

اتجاهات سوق وحدات واجهة الحرارة

"تزايد الإقبال على أنظمة التدفئة الموفرة للطاقة وأنظمة التدفئة المركزية"

يُساهم التركيز المتزايد على كفاءة الطاقة وخفض انبعاثات الكربون بشكلٍ كبير في تشكيل سوق وحدات التدفئة المركزية، حيث تُعطي الحكومات ومطورو المباني الأولوية لحلول التدفئة المستدامة. وتكتسب هذه الوحدات رواجًا متزايدًا لقدرتها على نقل الحرارة بكفاءة من الأنظمة المركزية إلى الوحدات الفردية دون الحاجة إلى غلايات منفصلة. ويُحفز هذا التوجه اعتمادها في المباني السكنية والتجارية، مما يُشجع المصنّعين على تطوير أنظمة متطورة وصغيرة الحجم.

• تُسهم الاستثمارات المتزايدة في البنية التحتية للتدفئة المركزية ومشاريع المدن الذكية في تسريع نشر وحدات التدفئة المركزية عالميًا. ويدفع التوسع الحضري والحاجة إلى أنظمة توزيع طاقة فعّالة المطورين إلى تبني حلول التدفئة المركزية. ويدعم ذلك أيضًا الأطر التنظيمية والحوافز المواتية التي تُشجع على استخدام تقنيات منخفضة الكربون وممارسات البناء المستدامة.

تؤثر التطورات التكنولوجية على قرارات الشراء، حيث يركز المصنعون على أنظمة التحكم الذكية، والمبادلات الحرارية المحسّنة، وقدرات المراقبة الرقمية. تعزز هذه الابتكارات الكفاءة التشغيلية، وتتيح المراقبة عن بُعد، وتقلل من متطلبات الصيانة. كما تُشدد الشركات على التكامل مع أنظمة إدارة المباني لتوفير تحكم سلس في الطاقة وتحسينها.

على سبيل المثال، في عام 2024، طرحت شركات مثل دانفوس وسيمنز وحدات متطورة لتوصيل الحرارة مزودة بتقنيات ذكية للقياس والتحكم. صُممت هذه الأنظمة لتحسين كفاءة الطاقة ودعم أهداف خفض انبعاثات الكربون في المباني الحديثة. كما عززت هذه الابتكارات تحكم المستخدم وخفضت تكاليف التدفئة الإجمالية، مما شجع على اعتمادها في المشاريع الإنشائية الجديدة.

• مع تزايد الطلب على وحدات التوصيل الحراري، يعتمد النمو المستدام للسوق على الابتكار المستمر، وتحسين التكاليف، والتوافق مع معايير البناء المتطورة. ويركز المصنّعون على الإنتاج القابل للتوسع، وتحسين موثوقية الأنظمة، وتطوير حلول توازن بين الأداء والتكلفة وكفاءة الطاقة لضمان اعتمادها على نطاق أوسع.

ديناميكيات سوق وحدات واجهة الحرارة

السائق

"تزايد الطلب على حلول التدفئة الموفرة للطاقة"

• يُعدّ تزايد الحاجة إلى أنظمة تدفئة موفرة للطاقة ومنخفضة الانبعاثات محركًا رئيسيًا لسوق وحدات التداخل الحراري. تُمكّن هذه الوحدات من توزيع الحرارة بكفاءة من مصادر مركزية، مما يقلل من هدر الطاقة وتكاليف التشغيل. ويتماشى هذا التوجه مع الجهود العالمية الرامية إلى خفض البصمة الكربونية وتحسين استخدام الطاقة في المباني.

• يؤثر التوسع في استخدام وحدات التدفئة المركزية في المجمعات السكنية والمباني التجارية وشبكات التدفئة المركزية على نمو السوق. توفر هذه الوحدات تدفئة موثوقة وإمدادات مياه ساخنة، مع الاستغناء عن الحاجة إلى غلايات فردية، مما يجعلها حلاً جذابًا لمشاريع البنية التحتية الحديثة.

• يعمل مطورو المباني ومقدمو خدمات الطاقة بنشاط على تشجيع تركيب وحدات التداخل الحراري من خلال تحديث البنية التحتية ومبادرات البناء المستدام. وتدعم هذه الجهود السياسات التنظيمية ومعايير كفاءة الطاقة، مما يشجع على تبنيها على نطاق واسع في الأسواق المتقدمة والناشئة.

فعلى سبيل المثال، في عام 2023، وسّعت شركتا ألفا لافال وبوش ثيرموتكنولوجي نطاق منتجاتهما لتشمل وحدات توصيل حراري متطورة لتطبيقات التدفئة المركزية. وقد جاءت هذه التطورات مدفوعةً بالطلب المتزايد على حلول حرارية فعّالة، وتحسين أداء النظام، وخفض استهلاك الطاقة.

على الرغم من أن الطلب على أنظمة التدفئة الموفرة للطاقة يدعم نمو السوق، إلا أن التوسع في استخدامها يعتمد على جاهزية البنية التحتية، وفعاليتها من حيث التكلفة، وقدرات التكامل. وستكون الاستثمارات في التقنيات الذكية وشبكات التوزيع الفعالة ضرورية لتوسع السوق على المدى الطويل.

ضبط النفس/التحدي

"ارتفاع تكاليف التركيب والاعتماد على البنية التحتية"

• لا تزال التكلفة الأولية المرتفعة لتركيب وحدات التدفئة المركزية والبنية التحتية المرتبطة بها تشكل تحديًا رئيسيًا، لا سيما في المناطق التي تفتقر إلى شبكات التدفئة المركزية القائمة. وقد يحدّ اشتراط الأنظمة المركزية وعمليات التركيب المعقدة من اعتماد هذه التقنية بين المطورين والمستخدمين النهائيين الذين يولون أهمية كبيرة للتكلفة.

• لا يزال الوعي والخبرة الفنية المتعلقة بوحدات التداخل الحراري محدودين في بعض الأسواق، مما يؤثر على معدلات تبنيها. ولا يزال العديد من أصحاب المصلحة يعتمدون على أنظمة التدفئة التقليدية، مما يؤدي إلى تباطؤ عملية التحول على الرغم من الفوائد طويلة الأجل التي توفرها وحدات التداخل الحراري.

• تؤثر تحديات البنية التحتية والصيانة أيضاً على نمو السوق، إذ يعتمد التشغيل الفعال على شبكات التدفئة المركزية المتطورة والصيانة الدورية للنظام. وقد ينطوي تحديث المباني القائمة لاستيعاب هذه الأنظمة على تكاليف باهظة وتعقيدات فنية.

على سبيل المثال، في عام 2024، أفاد مطورون في جنوب شرق آسيا وشرق أوروبا بتباطؤ تبني وحدات التدفئة المركزية بسبب ارتفاع التكاليف الأولية ومحدودية البنية التحتية للتدفئة المركزية. وقد أثرت هذه المعوقات أيضًا على جدوى المشاريع وأدت إلى تأخير جداول التنفيذ في العديد من مشاريع التنمية الحضرية.

• يتطلب التغلب على هذه التحديات استراتيجيات لخفض التكاليف، وتطوير البنية التحتية، وزيادة الوعي بين أصحاب المصلحة. وسيكون التعاون بين الحكومات ومزودي الطاقة والمصنعين أساسيًا لتوسيع نطاق استخدام وحدات واجهة الحرارة العالمية وإطلاق كامل إمكاناتها.

نطاق سوق وحدات واجهة الحرارة

ينقسم سوق وحدات التوصيل الحراري إلى قطاعات بارزة بناءً على المكونات ونوع المنتج والتطبيق.

• حسب المكون

استنادًا إلى المكونات، يُقسّم سوق وحدات التوصيل الحراري إلى وحدات تحكم، ومبادلات حرارية، ومضخات، ومستشعرات، وصمامات. وقد استحوذت المبادلات الحرارية على الحصة الأكبر من إيرادات السوق في عام 2025، نظرًا لدورها المحوري في نقل الحرارة بكفاءة بين الدوائر الأولية والثانوية. تضمن هذه المكونات الأداء الحراري الأمثل، وكفاءة الطاقة، وإمدادًا موثوقًا للتدفئة، مما يجعلها عنصرًا أساسيًا في معظم أنظمة وحدات التوصيل الحراري. كما أن متانتها وقدرتها على العمل في ظل ظروف ضغط ودرجة حرارة متغيرة تُعزز انتشار استخدامها في تطبيقات التدفئة المركزية.

من المتوقع أن يشهد قطاع أجهزة التحكم أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على حلول التدفئة الذكية وأنظمة أتمتة المباني. تُمكّن أجهزة التحكم المتقدمة من تنظيم دقيق لدرجة الحرارة، والمراقبة عن بُعد، وتحسين إدارة الطاقة، مما يعزز كفاءة النظام بشكل عام ويوفر راحة أكبر للمستخدم. كما يدعم دمج تقنيات إنترنت الأشياء والواجهات الرقمية الصيانة التنبؤية وتحسين العمليات، مما يجعل أجهزة التحكم محورًا رئيسيًا للابتكار.

• حسب نوع المنتج

استنادًا إلى نوع المنتج، يُقسّم سوق وحدات التوصيل الحراري إلى وحدات مباشرة ووحدات غير مباشرة. وقد استحوذت الوحدات غير المباشرة على الحصة الأكبر من إيرادات السوق في عام 2025، وذلك بفضل مزاياها المُحسّنة من حيث السلامة، والتحكم الأفضل في الضغط، وقدرتها على فصل الدوائر الأولية والثانوية. وتُفضّل هذه الأنظمة على نطاق واسع في المباني السكنية والتجارية لما تتميز به من موثوقية عالية وأداء تدفئة ثابت. كما تُسهم قدرتها على الحد من مخاطر التلوث وتوفير تحكم مستقر في درجة الحرارة في تعزيز مكانتها الرائدة في السوق.

من المتوقع أن يشهد قطاع وحدات التدفئة والتبريد المباشرة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بفعاليتها من حيث التكلفة، وتصميمها المدمج، وسهولة تركيبها. وتزداد شعبية هذه الأنظمة في التطبيقات التي تُعطى فيها الأولوية للتكوينات البسيطة والتكاليف الأولية المنخفضة، لا سيما في المباني الصغيرة ومشاريع التحديث. كما أن متطلبات مكوناتها المنخفضة وعمليات صيانتها المباشرة تجعلها مناسبة للمشاريع التي تراعي التكلفة وحالات النشر السريع.

• عن طريق تقديم طلب

استنادًا إلى التطبيقات، يُقسّم سوق وحدات التدفئة المركزية إلى قطاعات تجارية وصناعية وسكنية. وقد استحوذ القطاع السكني على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بتزايد استخدام أنظمة التدفئة المركزية في الشقق والمباني السكنية متعددة الأسر. كما يُسهم الطلب المتزايد على حلول التدفئة الموفرة للطاقة والمساحة في دعم نمو هذا القطاع. وتُساهم المبادرات الحكومية التي تُشجع على الإسكان المستدام وترشيد استهلاك الطاقة أيضًا في توسيع نطاق تركيب وحدات التدفئة المركزية في المباني السكنية.

من المتوقع أن يشهد القطاع التجاري أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتوسع مساحات المكاتب والفنادق والمباني المؤسسية التي تعتمد أنظمة التدفئة المركزية. وتُسهم الحاجة إلى إدارة فعّالة للطاقة، وخفض تكاليف التشغيل، والامتثال لمعايير الاستدامة في تسريع اعتماد وحدات التدفئة المركزية في التطبيقات التجارية. إضافةً إلى ذلك، تُتيح عمليات التحديث المتزايدة في البنية التحتية التجارية القائمة فرصًا جديدة لنمو السوق.

تحليل إقليمي لسوق وحدات واجهة التدفئة

• هيمنت أمريكا الشمالية على سوق وحدات واجهة التدفئة بأكبر حصة من الإيرادات في عام 2025، مدفوعةً بتزايد اعتماد أنظمة التدفئة الموفرة للطاقة وتزايد الاستثمارات في البنية التحتية المستدامة للمباني

• يُقدّر المستهلكون والمطورون في المنطقة بشدة الكفاءة والموثوقية وتوفير التكاليف التي توفرها وحدات واجهة الحرارة، لا سيما في المباني السكنية والتجارية متعددة الوحدات التي تستخدم حلول التدفئة المركزية.

• ويدعم هذا الانتشار الواسع النطاق أطر تنظيمية قوية، ووعي كبير بأهمية ترشيد استهلاك الطاقة، ووجود تقنيات بناء متطورة، مما يجعل وحدات واجهة الحرارة حلاً مفضلاً للتدفئة

نظرة عامة على سوق وحدات واجهة الحرارة في الولايات المتحدة

استحوذ سوق وحدات التداخل الحراري في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بالتركيز المتزايد على البناء الموفر للطاقة والتوجه المتنامي نحو المباني الذكية. ويتجه المطورون بشكل متزايد إلى اعتماد أنظمة التدفئة المركزية المدمجة مع وحدات التداخل الحراري لتحسين كفاءة التشغيل وخفض انبعاثات الكربون. كما أن التوسع في تطبيق معايير البناء الأخضر وتحديث البنية التحتية القائمة يساهمان في دفع نمو السوق.

نظرة عامة على سوق وحدات واجهة الحرارة في أوروبا

من المتوقع أن يشهد سوق وحدات التدفئة والتبريد في أوروبا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بشكل أساسي بلوائح كفاءة الطاقة الصارمة وتوسيع شبكات التدفئة المركزية. كما أن تركيز المنطقة القوي على خفض انبعاثات الكربون وتعزيز التنمية الحضرية المستدامة يشجع على استخدام هذه الوحدات. بالإضافة إلى ذلك، فإن تزايد أنشطة التجديد والطلب على التدفئة الفعالة في المباني السكنية والتجارية يدعم نمو السوق.

نظرة عامة على سوق وحدات واجهة الحرارة في المملكة المتحدة

من المتوقع أن يشهد سوق وحدات التدفئة والتبريد في المملكة المتحدة نموًا ملحوظًا خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد المبادرات الحكومية التي تشجع على استخدام أنظمة التدفئة منخفضة الكربون وأنظمة الطاقة المركزية. كما أن ازدياد الوعي بأهمية كفاءة الطاقة وضرورة استبدال أنظمة التدفئة التقليدية يشجع على تبني هذه الأنظمة. بالإضافة إلى ذلك، يساهم نمو قطاع البناء في البلاد والتركيز على الإسكان المستدام في تعزيز الطلب.

نظرة عامة على سوق وحدات واجهة الحرارة في ألمانيا

من المتوقع أن يشهد سوق وحدات التدفئة والتبريد في ألمانيا نموًا قويًا خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على تقنيات التدفئة المتقدمة والبنية التحتية الموفرة للطاقة. ويساهم تركيز ألمانيا على الاستدامة والابتكار في تعزيز استخدام وحدات التدفئة والتبريد في القطاعين السكني والتجاري. كما يكتسب دمج هذه الأنظمة مع حلول إدارة المباني الحديثة زخمًا متزايدًا.

نظرة عامة على سوق وحدات واجهة الحرارة في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق وحدات التداخل الحراري في منطقة آسيا والمحيط الهادئ أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالتوسع الحضري السريع، وتزايد أنشطة البناء، والتركيز المتزايد على حلول كفاءة الطاقة. وتستثمر دول مثل الصين واليابان وكوريا الجنوبية في مشاريع البنية التحتية المستدامة والمدن الذكية، مما يعزز الطلب على تقنيات التدفئة المركزية ووحدات التداخل الحراري.

نظرة عامة على سوق وحدات واجهة الحرارة في اليابان

من المتوقع أن يشهد سوق وحدات التدفئة والتبريد في اليابان نموًا مطردًا خلال الفترة من 2026 إلى 2033، وذلك نتيجةً لتزايد الطلب على أنظمة التدفئة الفعّالة والمدمجة. ويُسهم تركيز اليابان على الابتكار التكنولوجي والبنية التحتية الذكية في دعم دمج هذه الوحدات في المباني الحديثة. إضافةً إلى ذلك، تُعزز الحاجة إلى ترشيد استهلاك الطاقة وتحسين حلول التدفئة من تبني هذه الوحدات.

نظرة عامة على سوق وحدات واجهة الحرارة في الصين

استحوذ سوق وحدات التدفئة المركزية في الصين على حصة كبيرة من إيرادات سوق آسيا والمحيط الهادئ في عام 2025، ويعزى ذلك إلى التطور الحضري السريع وزيادة استخدام أنظمة التدفئة المركزية. وتُعدّ المبادرات الحكومية التي تُشجع كفاءة الطاقة والبناء المستدام من العوامل الرئيسية الدافعة لنمو السوق. كما يُسهم توفر حلول فعّالة من حيث التكلفة وقدرات التصنيع المحلية القوية في دعم انتشار استخدامها على نطاق واسع.

حصة السوق لوحدات واجهة الحرارة

تتصدر شركات راسخة صناعة وحدات واجهة الحرارة، بما في ذلك:

• كينغسبان (أيرلندا)

• هانيويل إنترناشونال (الولايات المتحدة)

• ديوتي بوينت المحدودة (المملكة المتحدة)

• دانفوس (الدنمارك)

• إيه دبليو آي للترخيص وإيه إف آي للترخيص (الولايات المتحدة)

• بوش (ألمانيا)

• جياكوميني (إيطاليا)

• ألفا لافال (السويد)

• دوشيرتي (المملكة المتحدة)

• كاليفي (إيطاليا)

• إلسون (المملكة المتحدة)

• إيسكو كونترولز (الولايات المتحدة)

• إلكو لحلول التدفئة (المملكة المتحدة)

• كي في إم-كونيهيت (المملكة المتحدة)

• كوماب إنترناشونال (فرنسا)

• جونسون آند ستارلي المحدودة (المملكة المتحدة)

• إميتي (إيطاليا)

• هيتراي ساديا (المملكة المتحدة)

آخر التطورات في سوق وحدات واجهة الحرارة العالمية

- في أكتوبر 2025، قدمت شركة هانيويل إنترناشونال، المتخصصة في ابتكار المنتجات، منصة مدعومة بالذكاء الاصطناعي لتحسين أداء وحدة واجهة التدفئة في الوقت الفعلي، مما يتيح تحسين كفاءة الطاقة والصيانة التنبؤية وإدارة الطاقة بشكل أكثر ذكاءً، الأمر الذي يعزز تحكم المستخدم ويسرع من اعتماد حلول التدفئة الذكية في المباني الحديثة.

- في سبتمبر 2025، كشفت مجموعة فايانت، خلال إطلاق منتجاتها، عن مجموعة جديدة من وحدات التدفئة المدمجة وعالية الكفاءة المصممة خصيصًا للتطبيقات السكنية الحضرية، والتي تعالج قيود المساحة ومتطلبات الأداء، مما يعزز مكانتها في السوق ويدعم الطلب المتزايد على أنظمة التدفئة الحضرية الفعالة.

- في أغسطس 2025، تعاونت شركة ترين تكنولوجيز، في شراكة استراتيجية، مع شركة للطاقة المتجددة لتطوير حلول تدفئة هجينة تدمج وحدات واجهة حرارية مع أنظمة الطاقة الشمسية، بهدف تقليل انبعاثات الكربون وتعزيز كفاءة الطاقة، وهو ما يُتوقع أن يدفع الابتكار ويضع معايير جديدة لحلول التدفئة المستدامة في السوق.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.