Global Hemophilia A Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

14.04 Billion

USD

22.47 Billion

2025

2033

USD

14.04 Billion

USD

22.47 Billion

2025

2033

| 2026 –2033 | |

| USD 14.04 Billion | |

| USD 22.47 Billion | |

| % | |

|

(ب) السوق العالمية لمعالجة الهيموفيلا، بحسب النوع (المتوسط، معتدل، وميلد)، المنتج (المؤشرات المركّزة للعامل المختلط، والعامل المركّزات البلازما، والممتد نصف العمر)، والمريض (طب الأطفال والكبار)، والتشخيص (الاختبارات الطبية، واختبارات الميضور، واختبارات المعامل، والعامل الثامن، والعامل والتاسع، ووقت البروثروبين، والكون الكامل للدم (CC)، والعلاج (العقاقيل والطلب)، والعلاج (المعالجة (المعالجة العلاجية لمعالجات الاستبدال والمعالجة غير المعالجة)، وفئة الأدوية (الضغط والكآبة وعوامل التخثر)، وطريق الإدارة (المعالجة من الأمراض، والفحص، والفحص، والفحص، والفحص، والفحص، والفحص، والضغط، والفحص، والضغط (الفحص، والفحص، والحلول، وغيرها)، والرسم (الحقن، والمعالجة، والطلب)، والمعالجة (المعالجة بالتنقيحات، وعلاجات الخاصة، وغير العوامل غير العوامل، والعلاجات المنزلية، وغيرها)، وقناة التوزيع (الصيد في المستشفيات، والصيد بالتجزئة، والصيد، والعقاقلة، والصيد

سوق المعاملـةأولاً - مقدمة

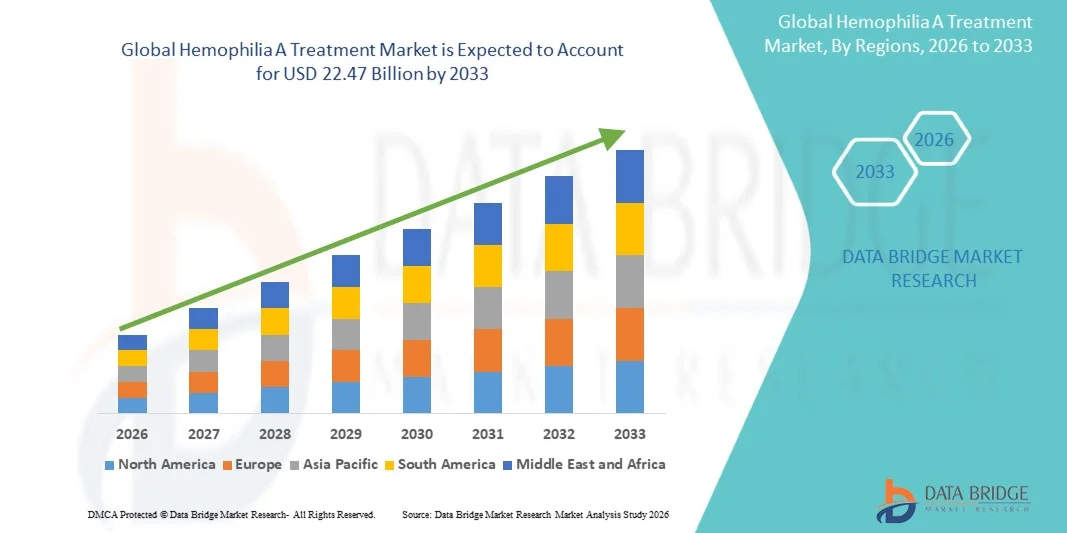

وفقاً لتحليل بحث بحث بحث سوق جسر البيانات في مجال تحليل سوق المعاملة في هيموفيليا ألف، قدرت قيمة سوق المعاملة في1404 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلك22-47 مليار من دولارات الولايات المتحدة الأمريكية« النامية فيالنسبة المئوية لإجمالي الناتج المحلي الإجمالي من 6.06 في المائة من 2026 إلى 2033● تشهد السوق نموا مطردا مدفوعا بتزايد انتشار الهيموفيليا ألف، وتزايد اعتماد علاجات عامل التحلل المتراكم، والتقدم المستمر في العلاج الجيني والعلاجات البديلة غير العاملة.

إن التركيز المتزايد على التشخيص المبكر والإدارة الشاملة للأمراض، إلى جانب تحسين فرص الوصول إلى خدمات الرعاية الصحية المتخصصة وأطر السداد الداعمة، يشجع مقدمي الرعاية الصحية والمرضى على تبني خيارات علاجية متقدمة. فنواتج العامل الثامن المتراكم، والعلاجات نصف العمرية الممتدة، والعلاجات الأحادية الكلسية المبتكرة المضادة للأجسام، تحل بشكل متزايد محل العلاجات التقليدية من بلازما في العديد من المناطق، وتوفر فعالية معززة، وخفض أعباء العلاج، وتحسين نتائج المرضى. وبالإضافة إلى ذلك، فإن البحوث السريرية الجارية، وتوسيع خطوط أنابيب العلاج بالجينات، وزيادة مبادرات التوعية التي تقوم بها منظمات الرعاية الصحية، تعمل على زيادة دعم توسع الأسواق على نطاق العالم.

اتجاهات السوق الرئيسية ودقات النظر

- هيمنت أمريكا الشمالية على سوق هيموفيليا ألف للمعاملة بأكبر حصة من الإيرادات بلغت 39.12 في المائة في عام 2025، بدعم من بنية تحتية قوية للرعاية الصحية، ومعدلات تشخيص عالية، واعتماد واسع النطاق للعلاجات المتقدمة لإعادة المزج وغير العوامل.

- وقد قاد الجزء الشاغ من السوق بحصة 52.34 في المائة في عام 2025، مدفوعة بارتفاع تواتر حالات النزيف العفوي والحاجة إلى علاج وقائي مستمر.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في إطار معدل النمو الإجمالي السنوي البالغ 8.1 في المائة في الفترة من 2026 إلى 2033، الذي يغذيه تحسين فرص الحصول على الرعاية الصحية، وزيادة الوعي باضطرابات النزيف، وتوسيع نطاق توافر العلاجات المبتكرة في جميع أنحاء الصين والهند واليابان.

- والاعتدال هو أسرع أنواع النمو، ومن المتوقع أن يسجل معدل وفيات الرضع نسبة 7.8 في المائة، مما يعكس الارتفاع المفاجئ في معدلات التشخيص وتحسين إمكانية الوصول إلى استراتيجيات العلاج الوقائي.

- ويهيمن قطاع تركيزات العوامل المتراكم على فئة نوع المنتج بحصة من الإيرادات قدرها 48.67 في المائة في عام 2025، بقيادة بيانات السلامة الثابتة والقبول السريري الواسع النطاق.

- وكان البالغون يمثلون 63.18 في المائة من السوق، ويفضلهم عدد أكبر من المرضى المشخصين الذين يتلقون علاجا طويل الأجل.

- (أ) قطاع الاختبار الوراثي هو فئة التشخيص الأسرع نمواً، حيث يبلغ المعدل الإجمالي للمؤشرات الإجمالية لنسبة 8.2 في المائة، ويحركه تزايد اعتماد نُهج الطب الدقيق؛

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): مبلغ قدره 14.4 مليار دولار

- القيمة السوقية المتوقعة (2033): 22.47 بليون

- (بآلاف دولارات الولايات المتحدة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

تقرير الوسيـعالتكون

|

الصفات الأولى |

مفتاح المعاملة: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىألف/التاسع ألف)الدانمرك( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىF. HOFn- LA روش المحدودة(سويسرا) من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىشركة PFFIs In In In)الولايات المتحدة الأمريكية( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على على(فرنسا) من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىشركة تاكيدا المحدودة(اليابان) Bair AG (ألمانيا) :: CSL Behring LLC (الولايات المتحدة الأمريكية) راع راع أغار (سويسرا) :: Bio Marin Marin Addd الصيدلة (الولايات المتحدة الأمريكية) غريفولز، س. أ. (إسبانيا) سوبي (السويد) كيدريون س. ب. أ. (إيطاليا) شركة شوغاي للأدوية (اليابان) :: جينتك، Inc. (الولايات المتحدة الأمريكية) - سبارك العلاجي (الولايات المتحدة الأمريكية) u u Qure N.V. (هولندا) :: سانغامو العلاج العلاجي (الولايات المتحدة الأمريكية) • شركة Biopharm Corp. (كوريا الجنوبية) SK Co. Ltd. (كوريا الجنوبية) (فرنسا) |

|

ما |

التوسع في تجارة المعالجة الوراثية :: زيادة فرص التشخيص والعلاج في الأسواق الناشئة :: زيادة اعتماد العلاجات الوقائية الشخصية والعلاجات نصف العمر الممتدة |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، واللاعبين الرئيسيين، فإن تقارير السوق التي تُقيِّمها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وعلم وبائيات المرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

جيم- الاتجاهات في سوق المعاملة

الاتجاه: زيادة اعتماد العلاج بالعلاجات الجينية والعلاجات الطويلة الأمد

ويتزايد اعتماد مقدمي الرعاية الصحية للعلاجات الجينية المتقدمة وخيارات العلاج نصف العمري الممتد لتحسين إدارة الأمراض، والحد من تواتر دورة الدم، وتحسين نوعية حياة المرضى. ويمكِّن دمج نُهج العلاج الشخصي من التخطيط الوقائي الأكثر فعالية والوقاية من النزف في الأمد البعيد. وتستفيد مراكز العلاج بالهيموفيليا والعيادات المتخصصة بالمثل من العلاجات المبتكرة لتحقيق النتائج المثلى من خلال مسارات الرعاية الفردية، في حين تعمل التطورات الجارية في مجال التكنولوجيا الأحيائية على إيجاد حلول تعالج بشكل وثيق احتياجات المرضى غير الملباة.

فعلى سبيل المثال، في نيسان/أبريل 2025، واصل فايزر وسانغامو العلاجي النهوض ببرامج العلاج الجيني التحقيقي للهيموفيليا ألف، مسلطا الضوء على تركيز الصناعة على الابتكار العلاجي الطويل الأجل.

جيم- العوامل

سائق السوق الرئيسي: الاعتماد المتزايد لنهجي العلاج الوقائي والمبتكر

لقد أدى الاعتماد المتزايد للعلاجات الوقائية والطرائق العلاجية المبتكرة إلى خلق طلب كبير على المنتجات النزفية المتقدّمة التي من شأنها منع نوبات النزيف، وتحسين نتائج المرضى، والحد من المضاعفات الطويلة الأمد. والواقع أن صناع الأدوية ومراكز العلاج ونظم الرعاية الصحية يدمجون العلاجات الجديدة باعتبارها عنصراً أساسياً في استراتيجيات إدارة الأمراض، وخفض معدلات العلاج في المستشفيات، وتحسين الالتزام، وتحسين الجودة الشاملة للرعاية.

فعلى سبيل المثال، شهد هيملبرا توسيع نطاق التبني على الصعيد العالمي كعلاج وقائي لمرض الهيموفيليا ألف، مما يدعم تحسين السيطرة على النزف وملاءمة المريض.

قيد/التحديي الرئيسي: تكاليف العلاج العالي من العلاجات العليا للهيموفيليا

ومن بين القيود الهامة في سوق المعاملة في هيموفيليا ارتفاع التكلفة المرتبطة بالخيارات العلاجية المتقدمة. وتشمل نظم العلاج الحديثة عوامل تجلط متآزرة، وعلاجات استبدال غير عوامل الإنتاج، وعلاجات الجينات الناشئة، التي تتطلب نفقات كبيرة لعمليات الشراء والإدارة والرصد الطويل الأجل. ويمتد العبء الاقتصادي العام إلى الرعاية المتابعة، والخدمات السريرية المتخصصة، وتعقيدات السداد، الأمر الذي يجعل الوصول إلى المرضى في المناطق المنخفضة الدخل، ونظم الرعاية الصحية المقيدة بالموارد أمراً صعباً.

فعلى سبيل المثال، اقترنت عدة مرشحين للعلاج الجيني الذي أُدخل مؤخراً بتوقعات تسعير الأقساط، مما يعكس التحدي الأوسع نطاقاً الذي يواجهه مقدمو الرعاية الصحية والمدفِعون لها في جميع أنحاء العالم فيما يتعلق بالقدرة على تحمل التكاليف.

الفرص السوقية الرئيسية: توسيع نطاق منهجي العلاج بالجينات والطب المشخص

إن التوسع في نهج العلاج الجيني والطب الشخصي يشكل فرصة سوقية هامة. ذلك أن مناهج العلاج المتقدمة من شأنها أن توفر فوائد سريرية دائمة، وتدعم استراتيجيات العلاج الفردية، وتقلل من الاعتماد على إدارة العلاج بالاستبدال المتكرر. والواقع أن تطوير الجيل المقبل من ناقلات الأمراض ونماذج العلاج الدقيق يعمل على زيادة تحسين فرص الحصول على الرعاية المبتكرة، مما يفتح فرص النمو عبر أسواق الرعاية الصحية الناشئة في آسيا والمحيط الهادئ، وأمريكا اللاتينية، والشرق الأوسط.

فعلى سبيل المثال، أثبتت روكتافيان الإمكانات التجارية للعلاج الجيني لمرض الهيموفيليا ألف، مما شجع على زيادة الاستثمار في تطوير العلاج الشخصي.

سوق المعاملـة

وتقسم سوق العلاج في الهيموفيليا ألف على أساس نوعه، ومنتجاته، ومريضه، وتشخيصه، وعلاجه، وعلاجه، وصنفه، ومسار إدارته، وشكل جرعاته، ومستعمليه النهائيين، وقناة توزيعه.

- نوع

وعلى أساس النوع، فإن سوق المعاملة في الهيموفيليا مقسمة إلى سوق قاسية ومعتدلة وخفيفة، وسيطر القطاع الحاد على السوق بحصة تقدر بـ 52.34 في المائة في عام 2025، وذلك بسبب ارتفاع تواتر حالات النزيف العفوي والحاجة إلى علاج وقائي مستمر، وعادة ما يحتاج المرضى المصابون بهيموفيليا شديدة A إلى إدارة مدى الحياة مع استبدال عامل أو علاجات غير عوامل، ويستأثر القطاع بحصة كبيرة من الإنفاق على الرعاية الصحية بسبب متطلبات العلاج المكثفة، كما أن زيادة اعتماد منتجات نصف العمر الممتدة والبيولوجيا المبتكرة تزيد من دعم نمو السوق، كما أن برامج التشخيص المبكر تعمل على تحسين استيعاب العلاج بين المرضى الشديدين، وما زال العبء السريري الكبير المرتبط بالأمراض الحادة يعزز هيمنة السوق.

ومن المتوقع أن يسجل القطاع المعتدل أسرع نمو عند معدل نمو متوسط في معدل النمو الكلي يبلغ 7.8 في المائة من 2026 إلى 2033، وذلك بسبب زيادة معدلات التشخيص وتحسين فرص الوصول إلى استراتيجيات العلاج الوقائي. ويدعم تزايد الوعي بين المهنيين العاملين في مجال الرعاية الصحية التدخل المبكر ورصد الأمراض. ويتزايد تلقي المرضى للعلاج الوقائي لمنع الأضرار والمضاعفات المشتركة الطويلة الأجل. ويؤدي توسيع نطاق توافر العلاجات المتقدمة إلى تحسين نتائج العلاج. كما أن سياسات السداد المفيدة في تطوير نظم الرعاية الصحية تزيد من التشجيع على الاعتماد. ومن المتوقع أن تؤدي التحسينات المستمرة في نُهج إدارة المرضى إلى تسريع نمو القطاع.

- )

واستناداً إلى المنتج، فإن سوق المعاملة في الهيموفيليا مقسمة إلى تركيزات عوامل متراكمة، ومركّزات عوامل مستخلصة من البلازما، ومنتجات نصف عمرية موسعة. وقد قاد قطاع مركّزات العوامل المتجمعة هذه السوق بحصة تقدر بـ 48.67 في المائة في عام 2025 بسبب صورته الراسخة في مجال السلامة وقبوله السريري الواسع النطاق. وهذه المنتجات تقلل إلى أدنى حد من خطر انتقال مسببات الأمراض عن طريق الدم، وهي موصى بها على نطاق واسع في المبادئ التوجيهية العلاجية. وتدعم تفضيلات الأطباء القوية وتوافر المنتجات على نطاق واسع هيمنة هذه المنتجات. وتؤدي التطورات المستمرة في التكنولوجيات المتآزرة إلى تعزيز الفعالية وملاءمة المرضى. ويحبذ مقدمو الرعاية الصحية بشكل متزايد العلاجات المدمجة للعلاج الوقائي والعلاج عند الطلب على حد سواء. وما زال دورهم الطويل الأمد في إدارة الهيموفيليا يدفع قيادة السوق.

ومن المتوقع أن يشهد قطاع المنتجات نصف العمرية الممتد أسرع نمو في معدل نمو الناتج المحلي الإجمالي البالغ 8.5 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بقدرة هذه المنتجات على الحد من تواتر الضخ وتحسين التقيد بالعلاج. وتوفر هذه المنتجات وقتاً طويلاً للتداول، مما يتيح حماية أفضل للنزيف. ويستفيد المرضى من تخفيف عبء العلاج وتحسين نوعية الحياة. ويدعم تزايد التبني بين الأطفال والكبار توسع السوق. وتعمل الابتكارات الجارية في مجال المنتجات والأدلة السريرية على تعزيز ثقة الأطباء. ويؤدي الطلب المتزايد على العلاجات المناسبة الطويلة الأجل إلى تسريع نمو القطاع.

- مُر مُر مُرْ مُل مُل مُل مُ مُل مُل

وعلى أساس المريض، فإن سوق العلاج في الهيموفيليا مقسمة إلى أطفال وراشدين. وكان قطاع البالغين يهيمن على السوق بحصة تقدر بنحو 63.18% في عام 2025 بسبب العدد الأكبر من المرضى الذين تم تشخيصهم والذين يتلقون علاجاً طويل الأجل. وكثيراً ما يحتاج المرضى البالغون إلى الوقاية المستمرة وإدارة المضاعفات المرتبطة بالأمراض. وقد أدى ارتفاع متوسط العمر المتوقع بين مرضى الهيموفيليا إلى توسيع نطاق العلاج. والواقع أن التوسع في استخدام البيولوجيا المتقدمة والعلاجات الجينية يزيد من دعم الطلب في السوق. ويساهم الرصد المنتظم والرعاية المتخصصة إسهاماً كبيراً في الإنفاق على الرعاية الصحية. والواقع أن الحاجة إلى إدارة الأمراض مدى الحياة تدعم الموقف الرئيسي للقطاع.

ومن المتوقع أن يسجل قطاع طب الأطفال أسرع نمو عند معدل نمو في معدل النمو الإجمالي السنوي البالغ 7.6 في المائة في الفترة من 2026 إلى 2033 بسبب زيادة التركيز على التدخل المبكر والرعاية الوقائية. ويتزايد عدد مقدمي الرعاية الصحية الذين يشرعون في العلاج الوقائي في سن أصغر لمنع الضرر المشترك. وتؤدي أوجه التقدم في سلامة العلاج إلى تشجيع تبني الأطفال على نطاق أوسع. ويدعم تحسين برامج فحص المواليد الجدد والاختبارات الجينية التشخيص المبكر. ويساهم زيادة الوعي بين الآباء ومقدمي الرعاية في استيعاب العلاج. ومن المتوقع أن يؤدي التركيز على النتائج الصحية الطويلة الأجل إلى دفع نمو قطاعي كبير إلى النمو.

- حسب التشخيص

وعلى أساس التشخيص، فإن سوق المعاملة في الهيموفيليا مقسمة إلى اختبارات جينية، واختبارات فيبرينجين، والعامل الثامن والعامل التاسع، ووقت البروثرومبين، والعد الكامل للدم (CBC). وسيطر قطاع المعامل الثامن والعامل التاسع على السوق بحصة تقدر بـ 44.89 في المائة في عام 2025 حيث أن هذه الاختبارات تظل المعيار الرئيسي لتأكيد شدة الهيموفيليا والتشخيص. وهي تقدم تقييماً دقيقاً لمستويات النشاط في عوامل التخثر. وتعتمد الأطباء اعتماداً كبيراً على هذه الاختبارات في تخطيط العلاج ورصد الأمراض. ويدعم توافرها على نطاق واسع الاستخدام السريري الروتيني. وتعمل مبادرات الفحص المتنامية على زيادة أحجام الاختبارات على الصعيد العالمي. وما زال دورها المركزي في التشخيص يحافظ على هيمنة القطاع.

ومن المتوقع أن ينمو الجزء المتعلق بالاختبارات الجينية بمعدل أسرع بمعدل نمو إجمالي قدره 8.2 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بزيادة اعتماد نهج الطب الدقيق. ويمكِّن الاختبار الوراثي من تحديد الطفرات المسببة للأمراض ويدعم برامج الفحص الأسري. ويتسارع استخدام الوعي بالاضطرابات النزفية الموروثة. وتعمل التطورات التكنولوجية على تحسين دقة الاختبار وإمكانية الوصول إليه. ويستخدم مقدمو الرعاية الصحية المعلومات الجينية بشكل متزايد في التخطيط العلاجي الشخصي. ويزيد توسيع نطاق البحوث في مجال العلاج الجيني من دعم نمو القطاعات.

- المعاملة

وعلى أساس العلاج، فإن سوق العلاج في الهيموفيليا مقسمة إلى علاج وقائي وعند الطلب، وكان الجزء الوقائي هو أكبر حصة في السوق حيث بلغ 68.42 في المائة في عام 2025 بسبب فعاليته في منع حالات النزيف والحد من المضاعفات الطويلة الأجل، وتتزايد التوصية في المبادئ التوجيهية السريرية بالعلاج الوقائي من أجل تحسين نتائج المرضى، ويقلل العلاج الوقائي بشكل كبير من معدلات العلاج في المستشفيات ومن مخاطر الأضرار المشتركة، ويؤدي اعتماد العلاجات نصف العمرية الممتدة والعلاجات غير المسببة للعامل إلى تعزيز سهولة العلاج، ويشجع تحسين دعم سداد التكاليف على التوسع في الاستخدام، ولا يزال التحول نحو الرعاية الوقائية يعزز قيادة القطاع.

ومن المتوقع أن يشهد قطاع الطلب أسرع نمو في معدل النمو الإجمالي الكلي البالغ 6.9 في المائة في الفترة من 2026 إلى 2033 بسبب استمرار الاستخدام في تطوير نظم الرعاية الصحية وحالات الأمراض الخفيفة. وتظل هذه العلاجات ضرورية لإدارة حالات النزيف الحادة. ويؤدي تحسين فرص الحصول على منتجات العلاج إلى دعم نمو الطلب. وكثيراً ما تجعل اعتبارات التكاليف من العلاج حسب الطلب خياراً عملياً في البيئات المحدودة الموارد. ويواصل مقدمو الرعاية الصحية استخدام هذا النهج في إدارة المرضى الفردية. ومن المتوقع أن يدعم توسيع نطاق الحصول على الرعاية الصحية توسيع القطاع.

- المعالجة

وعلى أساس العلاج، فإن سوق العلاج في هيموفيليا تُقسم إلى علاج بديل للعوامل وعلاج بديل غير عامل، وقد هيمن قطاع العلاج باستبدال المعامل على السوق بحصة قدرها 71.26 في المائة في عام 2025 بسبب دوره الراسخ منذ أمد طويل كنهج علاجي معياري، وهذه العلاجات تحل بالفعل محل عوامل التخثر القاصر وتوفر السيطرة الموثوقة على النزف. وتدعم الخبرة السريرية الواسعة ثقة الأطباء في استخدامها. كما أن توافر المنتجات القوية عبر الأسواق الرئيسية يزيد من تعزيز الاعتماد. كما أن التقدم المستمر في التركيبات المتجددة في تحسن الفعالية، ويؤدي دورها الحاسم في إدارة الأمراض إلى الحفاظ على هيمنة السوق.

ومن المتوقع أن يسجل الجزء العلاجي البديل غير العامل أسرع نمو عند معدل نمو الناتج المحلي الإجمالي البالغ 8.8 في المائة من 2026 إلى 2033، مدفوعاً بزيادة الطلب على بدائل العلاج المناسبة والفعالة. وتوفر هذه العلاجات جداول زمنية إدارية أقل تواتراً وتحسن امتثال المرضى. وتدعم الأدلة السريرية المتنامية فعاليتها الطويلة الأجل في الوقاية من النزف. ويتسع نطاق التبني بين الأطفال والكبار على حد سواء. ويتزايد عدد مقدمي الرعاية الصحية الذين يوصون بهذه العلاجات للمرضى المناسبين. ومن المتوقع أن يؤدي الابتكار المستمر إلى تسريع نمو القطاع.

- حسب فئة

وعلى أساس فئة المخدرات، فإن سوق معالجة الهيموفيليا مقسمة إلى عاملين هما الفاسوروبريسين والتخثر. وكانت عوامل التخثر تمثل أكبر حصة في السوق حيث بلغت 83.57 في المائة في عام 2025 بسبب دورها الأساسي في استبدال البروتينات الخبيثة للتخثر. وتستخدم هذه المنتجات على نطاق واسع في جميع البيئات الوقائية وعند الطلب للعلاج. وتدعم الفعالية السريرية القوية اعتمادها على نطاق واسع. وتواصل التحسينات الجارية في المنتجات تعزيز نتائج العلاج. ويعتمد مقدمو الرعاية الصحية على عوامل التخثر كخيار علاجي أولي. ويدعم دورهم الأساسي في إدارة الهيموفيليا هيمنة القطاع.

ومن المتوقع أن ينمو قطاع فازوبريسين بأسرع ما يمكن في إطار مجموعة من العلاجات التي تبلغ نسبتها 6.5 في المائة من عام 2026 إلى عام 2033 بسبب فائدتها في حالات مختارة من العلاجات الرحمية المعتدلة. ويمكن للعلاج أن يزيد مؤقتاً من مستويات العامل المحلي الثامن ويقلل من مخاطر النزيف. ويدعم زيادة الوعي بنُهج العلاج البديلة الاستخدام. ويؤدي تحسين فرص الحصول على الرعاية المتخصصة إلى زيادة اختيار المرضى المناسب. ويواصل مقدمو الرعاية الصحية تقييم الفاسورسرين كجزء من خطط العلاج الفردية. ومن المتوقع أن يدعم توسيع نطاق الوعي السريري النمو.

- عن طريق طرق

وعلى أساس مسار الإدارة، تُقسم سوق المعاملة في الهيموفيليا إلى مبيدات أنفية وغير ذلك، ويهيمن القطاع الأبوي على السوق بحصة قدرها 78.91 في المائة في عام 2025 بسبب الإدارة الواسعة النطاق لمنتجات استبدال العوامل والبيولوجيا من خلال الطرق الوريدية أو دون الجلدية. وتوفر هذه الأساليب إجراءات علاجية سريعة وفعالية موثوقة. ومعظم العلاجات النفاسية المعتمدة يتم تسليمها من الناحية الأم. ويدعم القبول السريري القوي الاستخدام المستمر. ويفضل مقدمو الرعاية الصحية هذه الطرق من أجل التحكم الدقيق في الجرعة والعلاج. ويؤدي استخدامها المكثف عبر أماكن العلاج إلى دعم قيادة السوق.

ومن المتوقع أن يشهد الجزء الخاص بالسباباوي الأنفية أسرع نمو في معدل النمو الإجمالي السنوي البالغ 7.1 في المائة من عام 2026 إلى عام 2033، مدفوعاً بزيادة الطلب على خيارات العلاج المناسبة وغير المؤذية. ومن المتوقع أن تعمل الإدارة الفتاكة على تحسين راحة المريض وسهولة استخدامه. وهي مفيدة بشكل خاص في مجموعة مختارة من المرضى الذين يحتاجون إلى الحصول السريع على العلاج. والاهتمام المتزايد بالإدارة الذاتية يدعم الاعتماد. وتؤدي التطورات التكنولوجية إلى تحسين فعالية الصياغة. والتركيز المتزايد على الرعاية المركزة على المريض يعجل نمو القطاع.

- بواسطة الخادم شكل

واستناداً إلى شكل الجرعة، تُقسم سوق العلاج في الهيموفيليا إلى حقن وحلول وغيرها. وكان قطاع الحقن أكبر حصة في السوق حيث بلغ 74.65 في المائة في عام 2025 بسبب هيمنة منتجات عوامل التخثر القابلة للحقن والعلاجات البيولوجية. وتوفر الحقن تسليماً فعالاً واستجابة علاجية سريعة. ومعظم العلاجات المتاحة تجارياً مصممة في تركيبات قابلة للحقن. ويتمتع المهنيون العاملون في مجال الرعاية الصحية بخبرة واسعة في إدارة هذه المنتجات. وتدعم الموافقات التنظيمية القوية توافر الأسواق على نطاق واسع، ولا يزال دورهم الثابت في العلاج يدفع إلى الهيمنة القطاعية.

ومن المتوقع أن يسجل قطاع الحلول أسرع نمو في إطار مجموعة من الحلول الشاملة، حيث بلغ 7.3 في المائة من عام 2026 إلى عام 2033 بسبب زيادة تطوير التركيبات السهلة الاستعمال، وتؤدي هذه الأشكال من الالجرعات إلى تحسين سهولة الإعداد والكفاءة الإدارية، ويؤدي تزايد الاعتماد في بيئات الرعاية المنزلية إلى دعم الطلب، ويركز المصنعون على تحسين استقرار المنتجات وإمكانية استخدامها، ويسهم تفضيل المرضى لعمليات العلاج المبسطة في النمو، ويتوقع أن يؤدي استمرار الابتكار إلى تعزيز توسع السوق.

- بواسطة المستخدمات

واستناداً إلى المستخدمين النهائيين، تُقسم سوق العلاج في المستشفيات إلى مستشفيات وعيادات تخصصية ورعاية منزلية وغيرها، وتهيمن شريحة المستشفيات على السوق بحصة قدرها 49.83 في المائة في عام 2025 بسبب قدرتها على توفير خدمات شاملة للتشخيص والعلاج والرعاية في حالات الطوارئ. وتعمل المستشفيات بمثابة مراكز رئيسية لإدارة حالات النزيف الشديد والحالات المعقدة. ويدعم توافر أفرقة الرعاية الصحية المتعددة التخصصات نتائج المرضى. ويزيد الوصول إلى العلاجات المتقدمة من تعزيز الاستفادة. ويسهم ارتفاع حجم المرضى إسهاماً كبيراً في توليد الإيرادات. ويؤدي الدور المركزي الذي يضطلعون به في تقديم العلاج إلى دعم قيادة القطاع.

ومن المتوقع أن يشهد قطاع الرعاية المنزلية أسرع نمو في معدل نمو الناتج المحلي الإجمالي بنسبة 8 في المائة من 2026 إلى 2033، مدفوعاً بزيادة اعتماد الإدارة الذاتية والعلاج الوقائي الطويل الأجل. وتحسّن الرعاية المنزلية من حيث الملاءمة مع الحد من زيارات المستشفيات والتكاليف المرتبطة بها. وتؤدي أوجه التقدم في تركيبات العلاج إلى تمكين الإدارة الأكثر أماناً خارج السياقات السريرية. ويتزايد تفضيل المرضى للإدارة المنزلية من أجل تحسين نوعية الحياة. وتشجع سياسات الرعاية الصحية الداعمة هذا الانتقال. ويعجِّل التركيز المتزايد على الرعاية التي تركز على المرضى من النمو القطاعي.

- حسب التوزيع

وعلى أساس قناة التوزيع، تُقسم سوق المعاملة في الهيموفيليا إلى صيدلية في المستشفيات، وصيدلة بالتجزئة، وصيدلية على الإنترنت، وغيرها، وقاد قطاع صيدلية المستشفيات السوق بحصة قدرها 56.43 في المائة في عام 2025 بسبب ارتفاع حجم توزيع العلاجات المتخصصة في الهيموفيليا من خلال شبكات المستشفيات، وتكفل هذه الصيدليات تخزين المنتجات البيولوجية العالية القيمة ومناولة هذه المنتجات ورصدها على نحو سليم، ويعزز التنسيق القوي مع مقدمي الرعاية الصحية استمرارية العلاج، وكثيراً ما يحصل المرضى على العلاجات مباشرة من خلال البرامج القائمة على المستشفيات، ويؤدي الحصول على الخبرة الصيدلانية المتخصصة إلى زيادة تعزيز الاستفادة منها، ويحافظ دورهم الحيوي في إدارة العلاج على الهيمنة السوقية.

ومن المتوقع أن يسجل قطاع الصيدلة على الإنترنت أسرع نمو في معدل نمو الناتج المحلي الإجمالي البالغ 8.4% من 2026 إلى 2033 بسبب زيادة تبني الرعاية الصحية الرقمية وتوسيع نطاق الوصول إلى الأدوية المتخصصة. وتوفر المنصات الإلكترونية الملاءمة، وتقديم الخدمات المنزلية، وتحسين إمكانية الوصول إلى العلاج. ويستفيد المرضى من تبسيط عمليات الطلب وتعزيز توافر الأدوية. ويدعم النمو في خدمات الرعاية الصحية عن بعد استخدام الصيدلة على الإنترنت. ويُشجِّع انتشار الإنترنت الاعتماد عبر الأسواق الناشئة. ومن المتوقع أن يؤدي التحول نحو قنوات الرعاية الصحية الرقمية إلى دفع نمو كبير إلى النمو.

ألف- التحليل الإقليمي لسوق المعاملة

لقد سيطرت أميركا الشمالية على سوق المعاملة في هيموفيليا بأكبر حصة من الإيرادات بلغت 39.12% في عام 2025، بدعم من البنية الأساسية القوية للرعاية الصحية، وارتفاع معدلات التشخيص، واتساع نطاق تبني العلاجات المتقدمة المختلط وغير العامل. وتستفيد المنطقة أيضاً من أطر السداد المواتي، واتساع نطاق تبني علاجات عوامل إعادة التجميع، والعلاجات غير المستبدلة بالعوامل، وزيادة توافر منتجات العلاجات الجينية المبتكرة. ولا يزال الوعي باضطرابات النزيف، وبرامج دعم المرضى القوية، وأنشطة البحوث السريرية الواسعة النطاق، يدفع إلى التوسع في السوق. ولا تزال زيادة التركيز على النهج الطبية المكيفة حسب الشخص وإدارة الأمراض الطويلة الأجل تعمل على تعزيز مركز القيادة في أميركا الشمالية في السوق العالمية.

الولايات المتحدة الأمريكية

الواقع أن سوق العلاج في الولايات المتحدة تشهد نمواً قوياً بسبب ارتفاع تبني العلاجات الوقائية المتقدمة، وزيادة الوعي باضطرابات النزيف، وتوسيع نطاق الوصول إلى خيارات العلاج المبتكرة. والواقع أن البنية الأساسية الراسخة للرعاية الصحية في البلاد، إلى جانب الاستخدام المتزايد لمنتجات عوامل إعادة التجميع، والعلاجات البديلة غير العاملة، والحلول العلاجية للجين، تدفع الطلب عبر المستشفيات ومراكز العلاج المتخصصة. فضلاً عن ذلك فإن زيادة التركيز على التشخيص المبكر والإدارة الطويلة الأجل للأمراض تعمل على التعجيل بتبني العلاج بين الأطفال والكبار من المرضى.

أوروبا أوروبا

لا تزال سوق العلاج في أوروبا (Hemophilia A) تشكل أحد العوامل المساهمة الرئيسية في العائدات العالمية، مدفوعة بنظم الرعاية الصحية القوية، وسياسات السداد المواتية، والطلب المرتفع على الحلول العلاجية المتقدمة. والواقع أن الاستخدام الواسع النطاق للعلاجات من عوامل التفاعل، والمنتجات نصف العمرية الممتدة، والعلاجات البديلة غير المسببة للعامل، يدعم توسع السوق في مختلف أنحاء المنطقة. وما زالت زيادة الاستثمارات في بحوث الأمراض النادرة، إلى جانب الأطر التنظيمية الداعمة وشبكات العلاج المتخصصة، تعمل على تعزيز تبني علاجات الهيموفيليا A في مختلف أنحاء أوروبا.

المملكة المتحدة لبريطانيا العظمى والمملكة المتحدة

تشهد سوق العلاج في المملكة المتحدة نمواً مطرداً، مدعوماً بتزايد اعتماد العلاجات المبتكرة، وتوسيع نطاق الحصول على الرعاية المتخصصة، وزيادة التركيز على استراتيجيات العلاج الوقائي. إن الاستثمار المتزايد في برامج إدارة مرض النفاس وارتفاع الطلب على الحلول العلاجية الفعالة الطويلة الأجل يساهمان في نمو السوق. وعلاوة على ذلك، فإن التقدم في بحوث العلاج الجيني، ونُهُج الطب الشخصي، وتكنولوجيات رصد المرضى تعمل على تحسين نتائج العلاج، ووضع المملكة المتحدة في مركز رئيسي للابتكار في صناعة العلاج بالهيموفيليا.

ألمانيا

إن سوق العلاج في ألمانيا في مرحلة العلاج في توسع مستمر بسبب البنية الأساسية المتقدمة للرعاية الصحية في البلاد، وقدرات البحث القوية، وزيادة تبني الجيل المقبل من الحلول العلاجية. ويتزايد استخدام مقدمي الرعاية الصحية، والعيادات المتخصصة، ومراكز العلاج للعلاج، للعلاجات المبتكرة لإدارة الأمراض، والوقاية من النزيف، ورعاية المرضى على الأمد البعيد. والواقع أن التقدم المستمر في تكنولوجيات إعادة الترابط، والعلاجات غير العاملة، وتطوير العلاج الجيني، إلى جانب الدعم الحكومي القوي لإدارة الأمراض النادرة، يزيد من دفع نمو السوق في ألمانيا.

(أ) تعزيز القدرة على

ومن المتوقع أن تشهد سوق العلاج في منطقة آسيا والمحيط الهادئ نمواً سريعاً، مدفوعاً بزيادة الإنفاق على الرعاية الصحية، وتحسين معدلات التشخيص، وارتفاع الاستثمارات في البنية الأساسية لعلاج الأمراض النادرة عبر بلدان مثل الصين والهند واليابان. والواقع أن زيادة الوعي بالاضطرابات النزفية، والزيادة في تبني الخيارات العلاجية المتقدمة، وزيادة الطلب على حلول علاجية ميسورة وفعالة، تعمل على دعم التوسع في الأسواق الإقليمية. فضلاً عن ذلك فإن الوجود المتزايد لمراكز العلاج المتخصصة وتوسيع برامج دعم المرضى تعمل على التعجيل باعتماد العلاج في مختلف أنحاء المنطقة.

اليابان

الواقع أن سوق العلاج في اليابان تشهد نمواً مستمراً بسبب ارتفاع الاستثمارات في تكنولوجيات العلاج المتقدمة، وبحوث الأمراض النادرة، ومبادرات رعاية المرضى. وتتبنى شركات الأدوية، ومؤسسات الرعاية الصحية، ومنظمات البحوث على نحو متزايد علاجات مبتكرة للوقاية من النزيف، وإدارة الأمراض، وتحسين النتائج في الأمد البعيد. فضلاً عن ذلك فإن زيادة توافر المنتجات المتجمعة وتركيز البلاد على تقديم الرعاية الصحية ذات الجودة العالية يساهمان بشكل أكبر في نمو السوق.

باء - سوق المعاملة

إن سوق العلاج في الصين في مرحلة ما بعد الحمل تنمو بسرعة، مدفوعة بزيادة الوعي بالرعاية الصحية، وتوسيع البنية الأساسية الطبية، وزيادة تركيز الحكومة على تشخيص الأمراض النادرة وعلاجها. والواقع أن تبني العلاجات المختلط، والعلاجات غير البديلة للعامل، ومنصات العلاج الجيني الناشئة في مختلف المستشفيات والمراكز المتخصصة، يعمل على تعزيز الطلب على الأسواق بشكل كبير. وبالإضافة إلى ذلك، فإن ارتفاع الاستثمارات في بحوث التكنولوجيا الحيوية، وزيادة الوعي فيما يتصل بإدارة الأمراض المبكرة، والتحديث السريع للرعاية الصحية تعمل على تحديد موقع الصين باعتبارها واحدة من أسرع الأسواق نمواً لمعالجة الهيموفيليا ألف على مستوى العالم.

حصة سوق المعاملة

وتقود صناعة معالجة الهيموفيليا A أساسا شركات راسخة، بما في ذلك:

- نوفو نورديسك أ/س (الدانمرك)

- هوفمن - لاروشي المحدودة (سويسرا)

- (الولايات المتحدة الأمريكية)

- سانوفي (فرنسا)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة باير AG (ألمانيا)

- CSL Behring LLC (الولايات المتحدة)

- منظمة AbapharAG (سويسرا)

- Bio Marin Adddustdistral Inc. (الولايات المتحدة الأمريكية)

- غريفولز، س. أ. (إسبانيا)

- سكوبي (السويد)

- كيدريون S.p.A. (إيطاليا)

- Ltd. (اليابان)

- شركة Genntech, Inc. (الولايات المتحدة الأمريكية)

- Inc. (الولايات المتحدة)

- ن. ف. (هولندا)

- سانغامو (الولايات المتحدة الأمريكية)

- شركة Biopharm Corp. (جنوب كوريا)

- Ltd. (كوريا الجنوبية)

- (فرنسا)

التطورات الأخيرة في سوق هيموفيليا

- وفي حزيران/يونيه 2025، أعلنت شركة بيو مارين للأدوية عن تقديم بيانات الدراسة عن المرحلة الخمسية الثالثة من الدراسة GENER8-1 لـ ROCTAVIAN (Valoctocogene rosxabarvovivec) في مؤتمر منظمة ISTH في عام 2025. وأظهرت النتائج استمرارية التعبير عن العامل الثامن، والسيطرة على النزف الطويل الأجل، ومواصلة خفض متطلبات العلاج الوقائي بين المرضى المصابين بنزيف دم شديد. وعززت النتائج المواضع الخاصة بقابلية العلاج الجيني لمرة واحدة على الاستمرار والسلامة. ويؤكد هذا التطور الأهمية المتزايدة للعلاج الجيني باعتباره نهجاً تحويلياً في إدارة الهيموفيليا A.

- في مارس 2025، أعلن سانوفي أن إدارة الأغذية والعقاقير في الولايات المتحدة وافقت على Qfitelia (Fitusiran) للعلاج الوقائي الروتيني في المرضى الذين يبلغون من العمر 12 سنة فأكثر مع Himophilia A أو B، مع أو بدون مثبطات. Qfitlia هو أول علاج مضاد للثرومبين الذي تمت الموافقة عليه للهيموفيليا، وهو مصمم لتوفير حماية النزف بأقل من 6 حقن في السنة. وقد دعمت الموافقة بالمرحلة الإيجابية الثالثة نتائج التجارب السريرية التي أجراها ATLAS تظهر تخفيضات كبيرة في معدلات النزيف السنوية. وهذا التطور يبرز تركيز الصناعة على العلاجات المبتكرة التي تقلل من عبء العلاج وتحسن نتائج المرضى.

- في أكتوبر 2024، أعلن فايزر أن هيئة تنمية الحراجة في الولايات المتحدة وافقت على العلاج الوقائي الروتيني HympavZI (marstacimab-hncq) للبالغين والمراهقين المصابين بالهيموفيليا A بدون مثبطات العامل الثامن والهيموفيليا B بدون مثبطات العامل التاسع. وقد أصبح HympavZI أول علاج مضاد للتهابات PCP يتم إقراره مرة كل أسبوع لهذه المجموعات من المرضى، مما يوفر خياراً مناسباً للعلاج تحت الجلد. وتوسع هذه الموافقة نطاق العلاجات غير المسببة للعوامل المتاحة للمرضى المصابين بالهيموفيليا. ويعكس هذا المعلم استمرار الابتكار الرامي إلى تحسين التقيد بالعلاج ونوعية الحياة.

- في يوليو/تموز 2024، أعلنت فايزر عن المرحلة الإيجابية من الدراسة الثالثة التي أجراها أفينين عن نتائج دراسة عن دراسة الجيروسكوبات الجينات الجينات الجيناتية في بيتل بارفوفيك، وهي علاجها الجيني التحقيقي لمرض الهيموفيليا الشديد أو الشديد. وقد أظهرت الدراسة تفوقها على العامل الروتيني الثامن الوقائي من خلال خفض معدلات النزيف السنوي بشكل كبير والحفاظ على النشاط العامل الثامن الدائم بعد عملية ضخ واحدة. وقد عززت النتائج إمكانات العلاج كحل علاجي طويل الأجل. وهذا التطور يبرز التقدم المتسارع في ابتكار العلاج الجيني داخل المشهد العلاجي للدموفيليا.

- وفي حزيران/يونيه 2023، أعلنت شركة بيو مارين للأدوية أن هيئة تنمية الحراجة في الولايات المتحدة وافقت على مشروع روكوتافيان (Faloctocogene roscaparvovivic-rox)، وهو أول علاج جيني للبالغين المصابين بنزيف دم شديد A. ويهدف العلاج لمرة واحدة إلى التمكين من إنتاج العامل المحلي الثامن والحد من الاعتماد على عمليات الضخ الوقائية المنتظمة. وكانت الموافقة بمثابة تقدم رئيسي في معالجة الاضطرابات النزفية الموروثة، وأدخلت نموذجا علاجيا جديدا للمرضى النفاسيين. وهذا الإصدار يؤكد التزام الصناعة بتقديم خيارات علاجية دائمة وربما بديلة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.